- Оборотні кошти підприємства

Содержание

- 2. З 12 Заповідей “Як заробити та зберегти гроші” Восьма заповідь фінансиста Герберта Кесона підводить нас до

- 3. Правила успіху лідера (за С. Джобсом): Займатися улюбленою справою. Бути не таким як усі. Намагатися робити

- 4. Кошти підприємства, авансовані в предмети праці, разом із залишками грошей на його банківському рахунку становлять оборотні

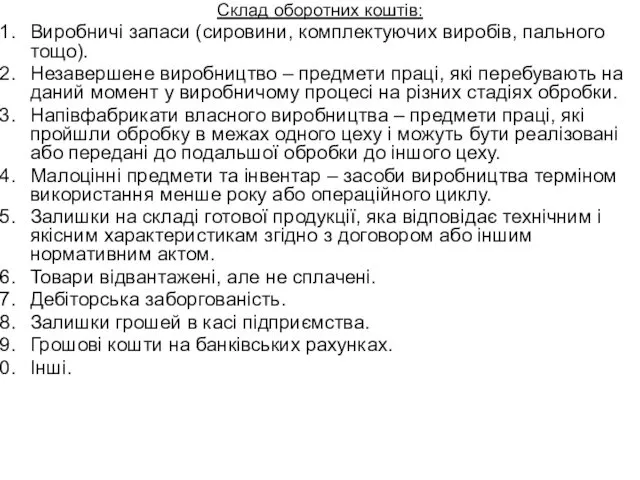

- 5. Склад оборотних коштів: Виробничі запаси (сировини, комплектуючих виробів, пального тощо). Незавершене виробництво – предмети праці, які

- 6. Залежно від участі в кругообігу коштів (за принципом сфери обслуговування) оборотні кошти поділяються на оборотні кошти,

- 7. ОЗНАКИ ОБОРОТНИХ КОШТІВ Використовуються на підприємстві протягом короткого строку (не більше одного року або операційного циклу*,

- 8. Структура оборотних коштів підприємства – співвідношення між вартістю окремих елементів обігових коштів та їх загальною вартістю,

- 9. Джерела формування оборотних коштів: 1. Власні та прирівняні до них кошти: статутний капітал підприємства (є джерелом

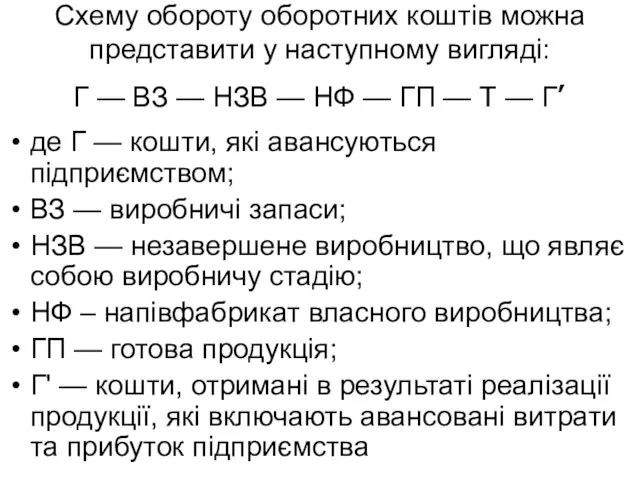

- 10. Схему обороту оборотних коштів можна представити у наступному вигляді: Г — ВЗ — НЗВ — НФ

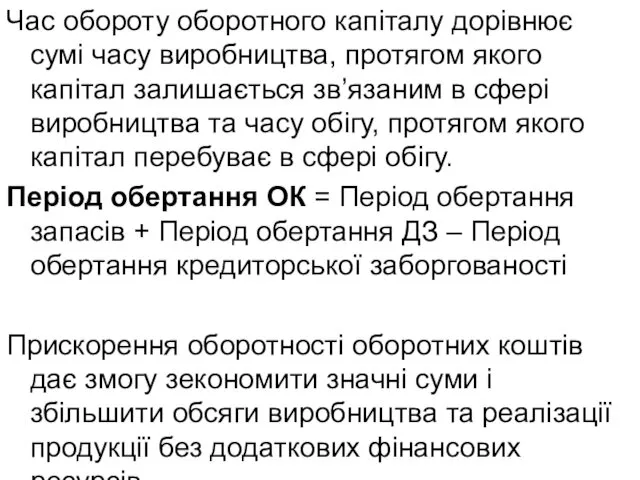

- 11. Час обороту оборотного капіталу дорівнює сумі часу виробництва, протягом якого капітал залишається зв’язаним в сфері виробництва

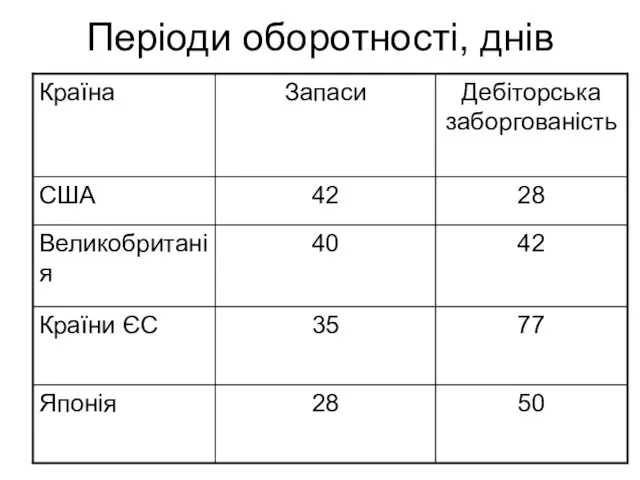

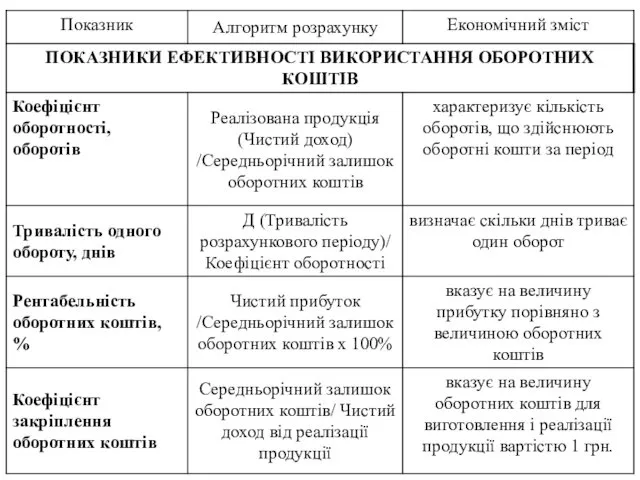

- 12. Періоди оборотності, днів

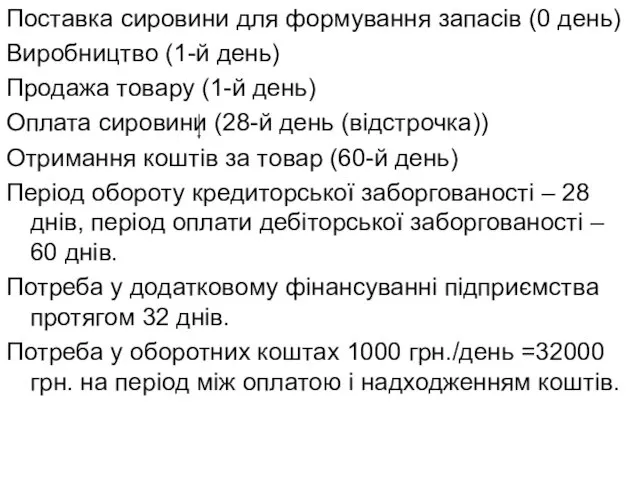

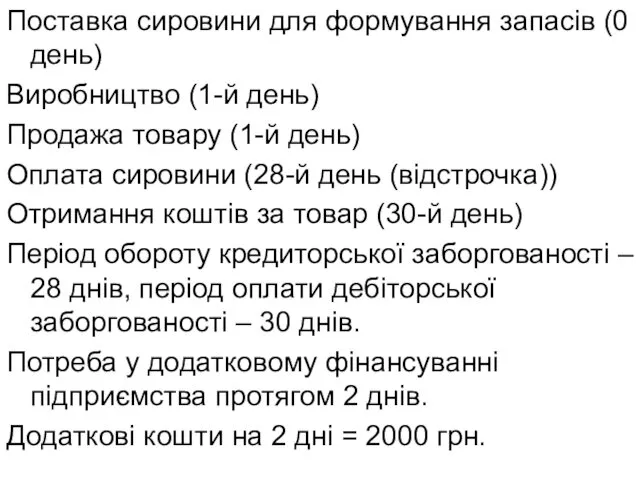

- 13. Поставка сировини для формування запасів (0 день) Виробництво (1-й день) Продажа товару (1-й день) Оплата сировини

- 14. Поставка сировини для формування запасів (0 день) Виробництво (1-й день) Продажа товару (1-й день) Оплата сировини

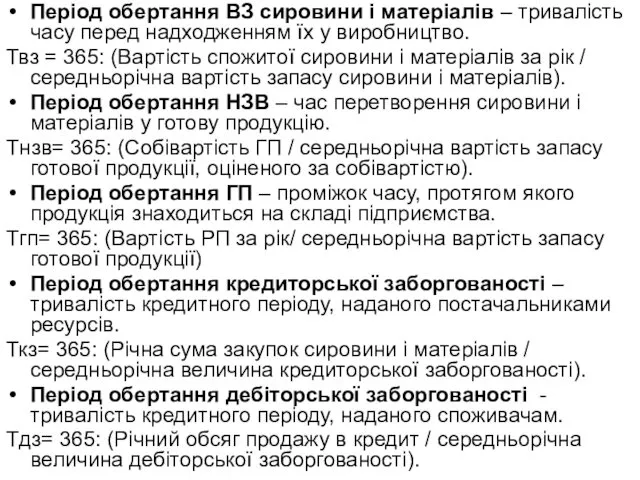

- 15. Період обертання ВЗ сировини і матеріалів – тривалість часу перед надходженням їх у виробництво. Твз =

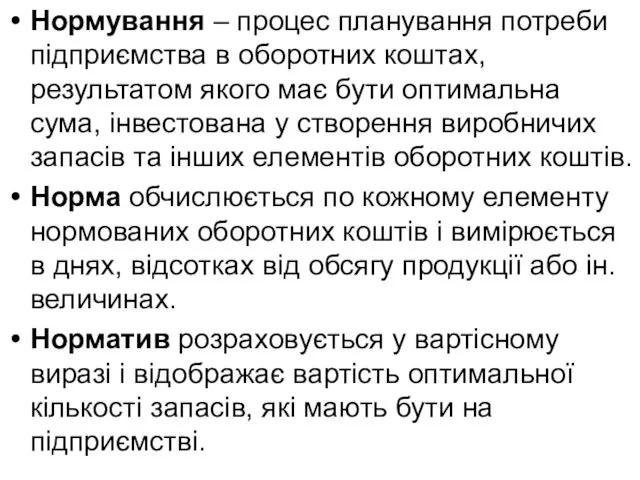

- 16. Нормування – процес планування потреби підприємства в оборотних коштах, результатом якого має бути оптимальна сума, інвестована

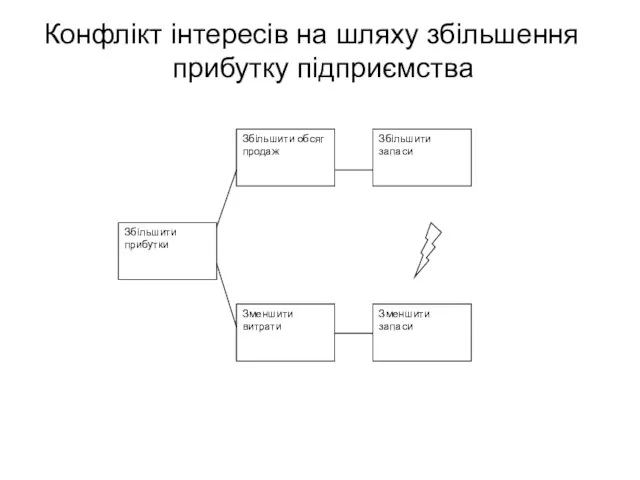

- 17. Конфлікт інтересів на шляху збільшення прибутку підприємства

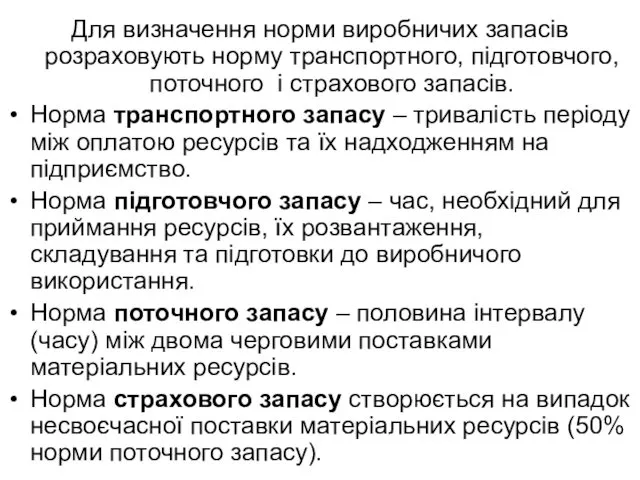

- 18. Для визначення норми виробничих запасів розраховують норму транспортного, підготовчого, поточного і страхового запасів. Норма транспортного запасу

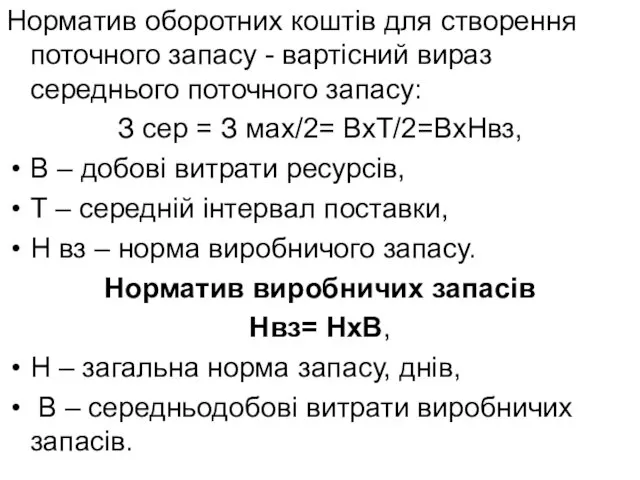

- 19. Норматив оборотних коштів для створення поточного запасу - вартісний вираз середнього поточного запасу: З сер =

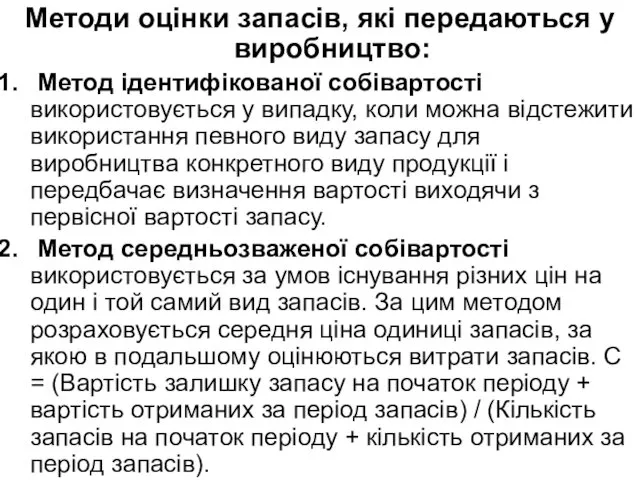

- 20. Методи оцінки запасів, які передаються у виробництво: Метод ідентифікованої собівартості використовується у випадку, коли можна відстежити

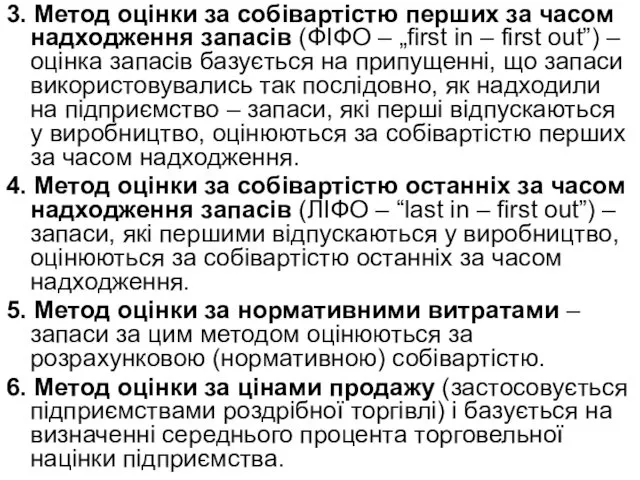

- 21. 3. Метод оцінки за собівартістю перших за часом надходження запасів (ФІФО – „first in – first

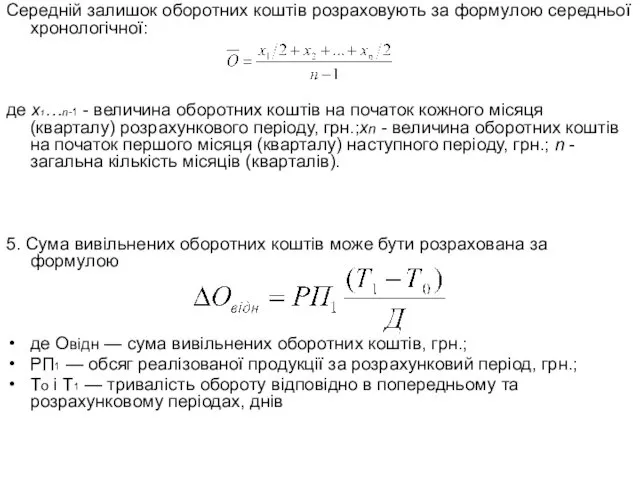

- 23. Середній залишок оборотних коштів розраховують за формулою середньої хронологічної: де х1…n-1 - величина оборотних коштів на

- 25. Скачать презентацию

З 12 Заповідей “Як заробити та зберегти гроші”

Восьма заповідь фінансиста Герберта

З 12 Заповідей “Як заробити та зберегти гроші”

Восьма заповідь фінансиста Герберта

Правила успіху лідера (за С. Джобсом):

Займатися улюбленою справою.

Бути не таким як

Правила успіху лідера (за С. Джобсом):

Займатися улюбленою справою.

Бути не таким як

Кошти підприємства, авансовані в предмети праці, разом із залишками грошей на

Кошти підприємства, авансовані в предмети праці, разом із залишками грошей на

Склад оборотних коштів:

Виробничі запаси (сировини, комплектуючих виробів, пального тощо).

Незавершене виробництво –

Склад оборотних коштів:

Виробничі запаси (сировини, комплектуючих виробів, пального тощо).

Незавершене виробництво –

Залежно від участі в кругообігу коштів (за принципом сфери обслуговування) оборотні

Залежно від участі в кругообігу коштів (за принципом сфери обслуговування) оборотні

ОЗНАКИ ОБОРОТНИХ КОШТІВ

Використовуються на підприємстві протягом короткого строку (не більше

ОЗНАКИ ОБОРОТНИХ КОШТІВ

Використовуються на підприємстві протягом короткого строку (не більше

Структура оборотних коштів підприємства – співвідношення між вартістю окремих елементів обігових

Структура оборотних коштів підприємства – співвідношення між вартістю окремих елементів обігових

Джерела формування оборотних коштів:

1. Власні та прирівняні до них кошти:

статутний капітал

Джерела формування оборотних коштів:

1. Власні та прирівняні до них кошти:

статутний капітал

Схему обороту оборотних коштів можна представити у наступному вигляді:

Г — ВЗ

Схему обороту оборотних коштів можна представити у наступному вигляді: Г — ВЗ

Час обороту оборотного капіталу дорівнює сумі часу виробництва, протягом якого капітал

Час обороту оборотного капіталу дорівнює сумі часу виробництва, протягом якого капітал

Періоди оборотності, днів

Періоди оборотності, днів

Поставка сировини для формування запасів (0 день)

Виробництво (1-й день)

Продажа товару

Поставка сировини для формування запасів (0 день)

Виробництво (1-й день)

Продажа товару

Поставка сировини для формування запасів (0 день)

Виробництво (1-й день)

Продажа товару

Поставка сировини для формування запасів (0 день)

Виробництво (1-й день)

Продажа товару

Період обертання ВЗ сировини і матеріалів – тривалість часу перед надходженням

Період обертання ВЗ сировини і матеріалів – тривалість часу перед надходженням

Нормування – процес планування потреби підприємства в оборотних коштах, результатом якого

Нормування – процес планування потреби підприємства в оборотних коштах, результатом якого

Конфлікт інтересів на шляху збільшення прибутку підприємства

Конфлікт інтересів на шляху збільшення прибутку підприємства

Для визначення норми виробничих запасів розраховують норму транспортного, підготовчого, поточного і

Для визначення норми виробничих запасів розраховують норму транспортного, підготовчого, поточного і

Норматив оборотних коштів для створення поточного запасу - вартісний вираз середнього

Норматив оборотних коштів для створення поточного запасу - вартісний вираз середнього

Методи оцінки запасів, які передаються у виробництво:

Метод ідентифікованої собівартості

Методи оцінки запасів, які передаються у виробництво:

Метод ідентифікованої собівартості

3. Метод оцінки за собівартістю перших за часом надходження запасів (ФІФО

3. Метод оцінки за собівартістю перших за часом надходження запасів (ФІФО

Середній залишок оборотних коштів розраховують за формулою середньої хронологічної:

де х1…n-1 - величина

Середній залишок оборотних коштів розраховують за формулою середньої хронологічної:

де х1…n-1 - величина

Безработица среди молодежи

Безработица среди молодежи Основные типы рыночных структур

Основные типы рыночных структур Стратегия пространственного развития РФ на период до 2025 года

Стратегия пространственного развития РФ на период до 2025 года Различные виды фирм. 9 класс

Различные виды фирм. 9 класс Совершенная конкуренция. Типы конкуренции и основные рыночные структуры в современной экономике

Совершенная конкуренция. Типы конкуренции и основные рыночные структуры в современной экономике Экономика. Хозяйственная деятельность общества

Экономика. Хозяйственная деятельность общества Информационные системы в экономике

Информационные системы в экономике Занятость и безработица. Государственная политика в области занятости

Занятость и безработица. Государственная политика в области занятости Проблемы занятости: региональный аспект (на примере Гомельской области)

Проблемы занятости: региональный аспект (на примере Гомельской области) Организация производственного процесса на электротехническом предприятии

Организация производственного процесса на электротехническом предприятии Статистика себестоимости продукции

Статистика себестоимости продукции Введение в макроэкономику

Введение в макроэкономику Таможенно-тарифное регулирование внешнеэкономической деятельности. (Лекция 1)

Таможенно-тарифное регулирование внешнеэкономической деятельности. (Лекция 1) Нужно ли бороться с олигархами

Нужно ли бороться с олигархами Обмен, троговля, реклама. (Обществознание. 7 класс)

Обмен, троговля, реклама. (Обществознание. 7 класс) Государственное регулирование экономики и его методы

Государственное регулирование экономики и его методы Макроэкономическое планирование и прогнозирование. Тема 4

Макроэкономическое планирование и прогнозирование. Тема 4 Инфляция и семейная экономика

Инфляция и семейная экономика Факторы размещения производительных сил

Факторы размещения производительных сил Виды ценовой дискриминации

Виды ценовой дискриминации Актуальные проблемы экономики таможенного дела. Лекция № 1

Актуальные проблемы экономики таможенного дела. Лекция № 1 Многовариантность общественного развития. Современные мировые проблемы

Многовариантность общественного развития. Современные мировые проблемы Трансакционные издержки

Трансакционные издержки Экономические системы

Экономические системы Своя игра, часть 1. Макроэкономика

Своя игра, часть 1. Макроэкономика Кредитование малого бизнеса в Санкт-Петербурге

Кредитование малого бизнеса в Санкт-Петербурге Підприємство та підприємництво

Підприємство та підприємництво Рынки труда и капитала

Рынки труда и капитала