- Основні засоби підприємства. (Лекція 6)

Содержание

- 2. 1.Майно підприємства, джерела його утворення. Майно підприємства становлять виробничі і невиробничі засоби, а також інші цінності,

- 3. 1.Майно підприємства, джерела його утворення. Баланс — звіт про фінансовий стан підприємства, який відображає на певну

- 4. 1.Майно підприємства, джерела його утворення. Джерелами формування майна підприємства є: грошові та матеріальні внески засновників; доходи,

- 5. 2.Суть, склад і структура основних засобів. Матеріально-речовинне відтворення праці людей та певних засобів виробництва в процесі

- 6. 2.Суть, склад і структура основних засобів. Матеріально-речовинне відтворення праці людей та певних засобів виробництва в процесі

- 7. 2.Суть, склад і структура основних засобів. Класифікація основних засобів 1) за виробничим призначенням: а. виробничі –

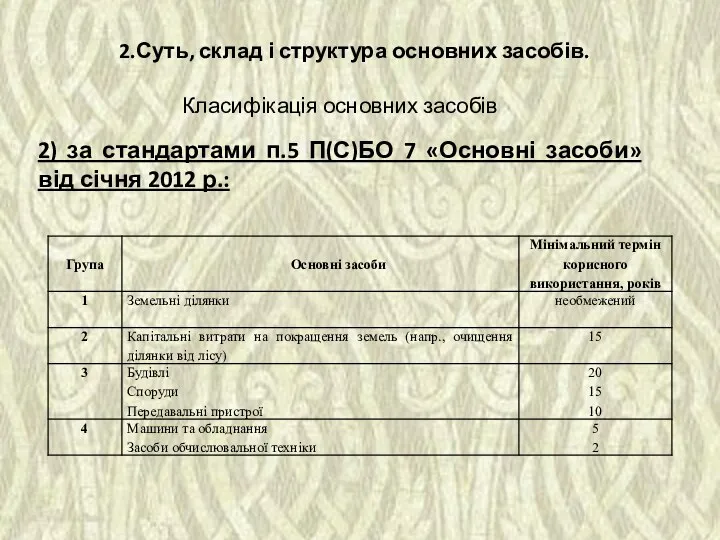

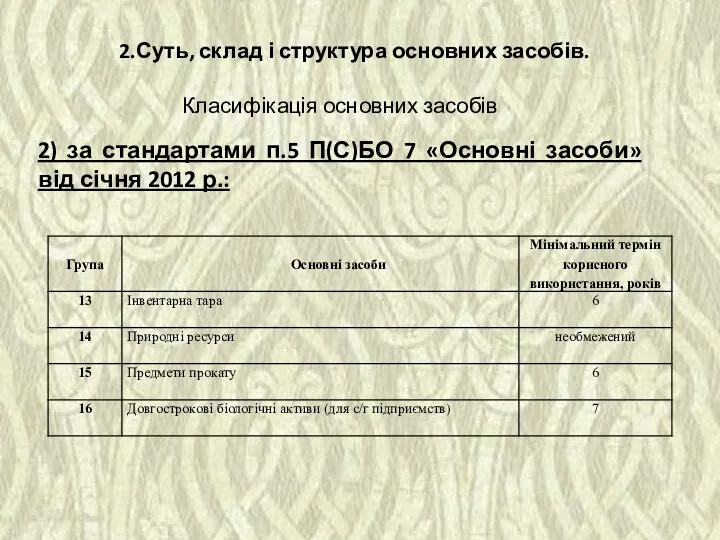

- 8. 2.Суть, склад і структура основних засобів. Класифікація основних засобів 2) за стандартами п.5 П(С)БО 7 «Основні

- 9. 2.Суть, склад і структура основних засобів. Класифікація основних засобів 2) за стандартами п.5 П(С)БО 7 «Основні

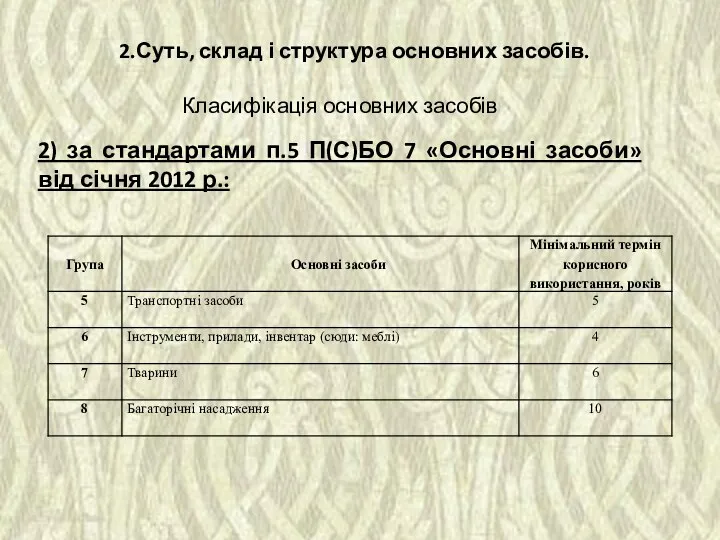

- 10. 2.Суть, склад і структура основних засобів. Класифікація основних засобів 2) за стандартами п.5 П(С)БО 7 «Основні

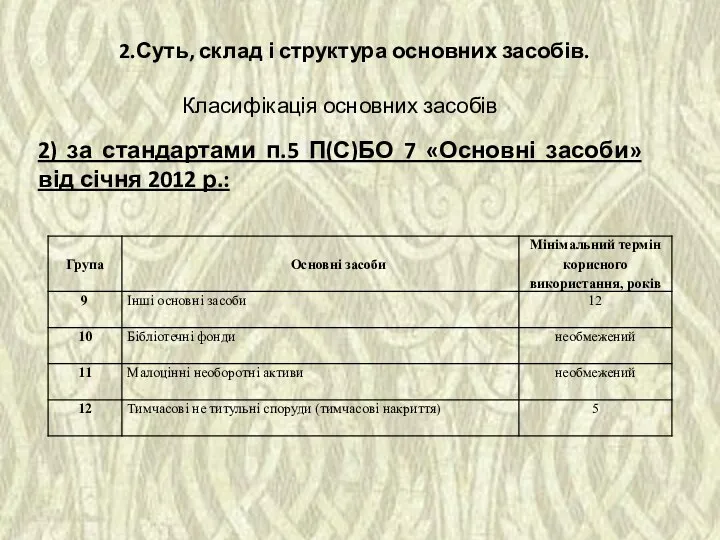

- 11. 2.Суть, склад і структура основних засобів. Класифікація основних засобів 2) за стандартами п.5 П(С)БО 7 «Основні

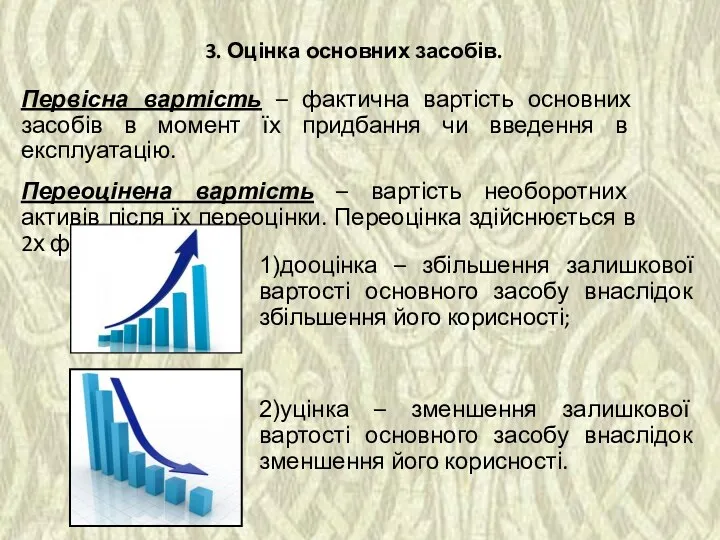

- 12. 3. Оцінка основних засобів. Первісна вартість – фактична вартість основних засобів в момент їх придбання чи

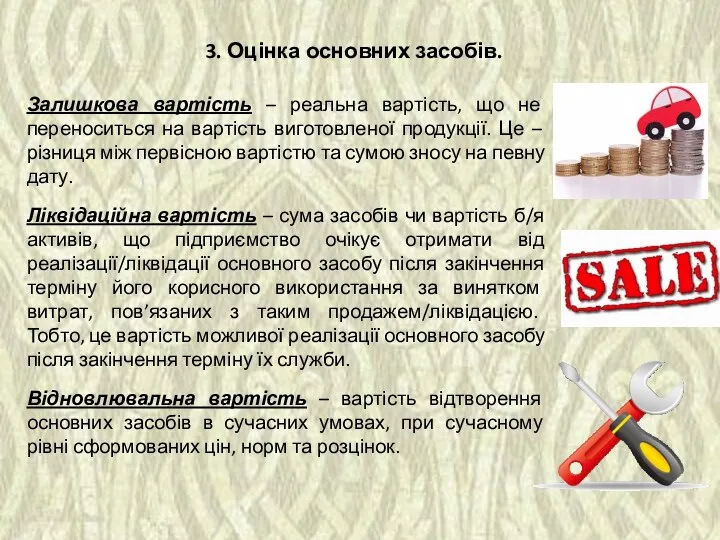

- 13. 3. Оцінка основних засобів. Залишкова вартість – реальна вартість, що не переноситься на вартість виготовленої продукції.

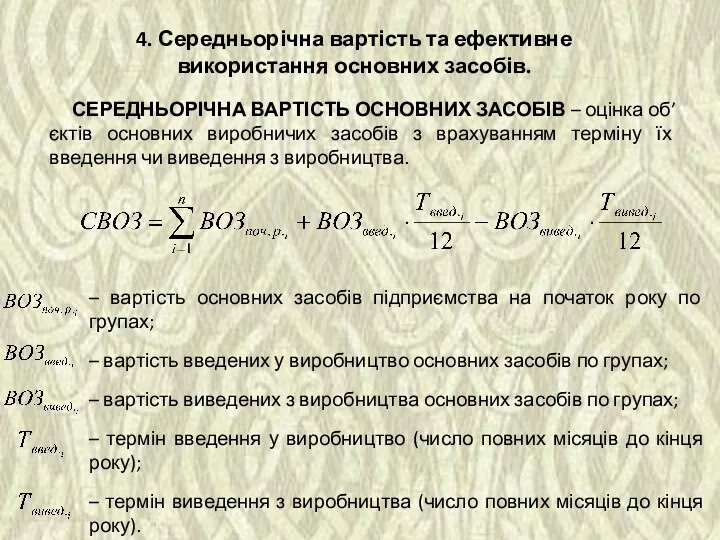

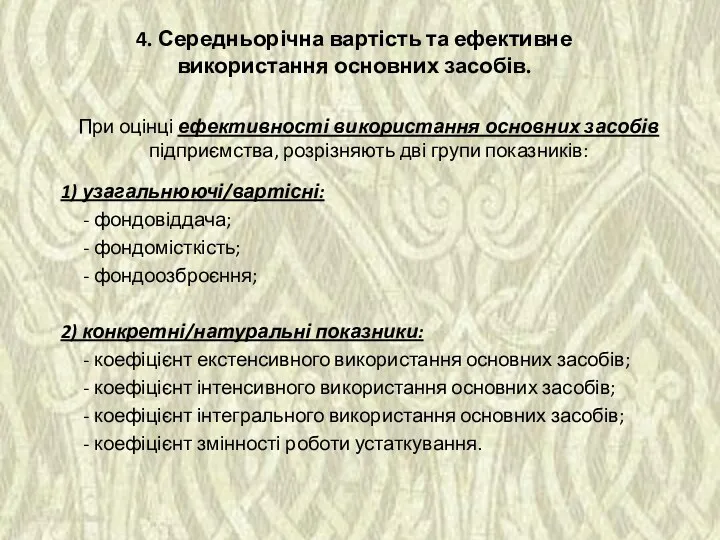

- 14. 4. Середньорічна вартість та ефективне використання основних засобів. СЕРЕДНЬОРІЧНА ВАРТІСТЬ ОСНОВНИХ ЗАСОБІВ – оцінка об’єктів основних

- 15. При оцінці ефективності використання основних засобів підприємства, розрізняють дві групи показників: 1) узагальнюючі/вартісні: - фондовіддача; -

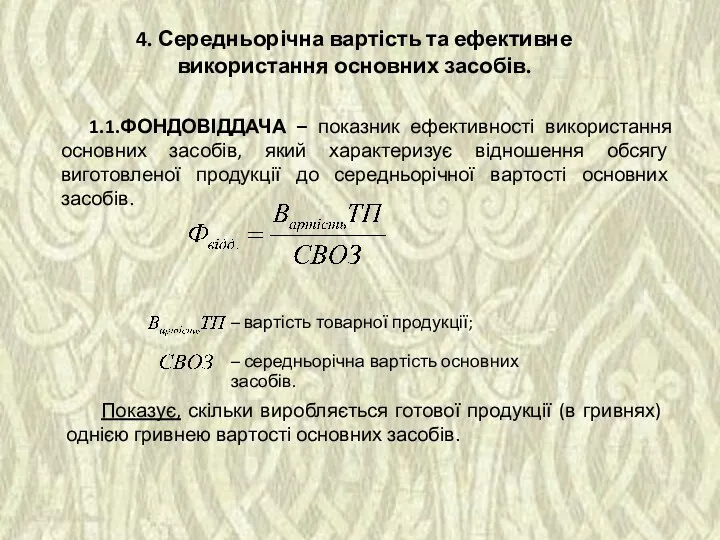

- 16. 1.1.ФОНДОВІДДАЧА – показник ефективності використання основних засобів, який характеризує відношення обсягу виготовленої продукції до середньорічної вартості

- 17. 4. Середньорічна вартість та ефективне використання основних засобів. – вартість товарної продукції; – середньорічна вартість основних

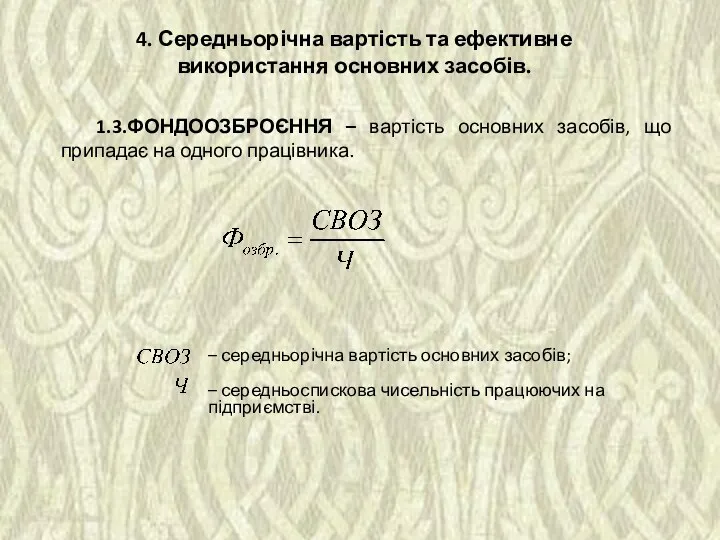

- 18. 1.3.ФОНДООЗБРОЄННЯ – вартість основних засобів, що припадає на одного працівника. 4. Середньорічна вартість та ефективне використання

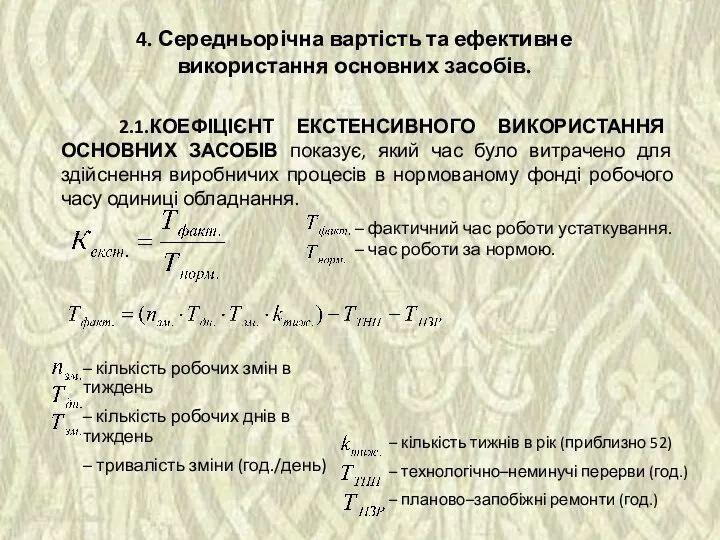

- 19. 2.1.КОЕФІЦІЄНТ ЕКСТЕНСИВНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ показує, який час було витрачено для здійснення виробничих процесів в нормованому

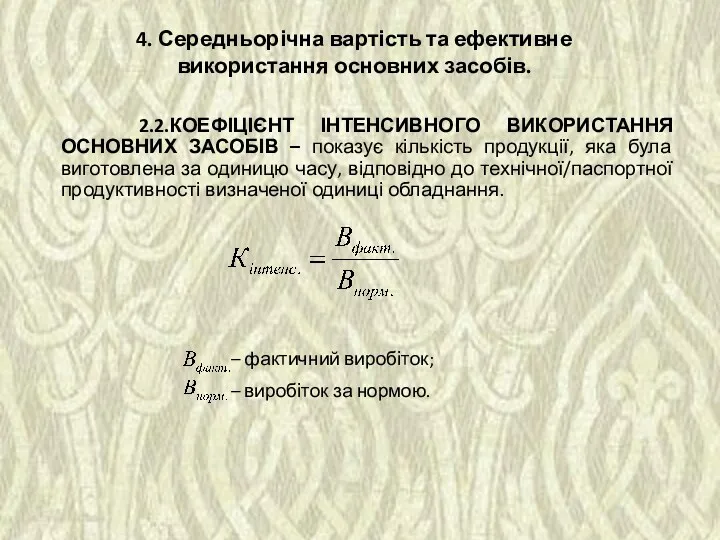

- 20. 2.2.КОЕФІЦІЄНТ ІНТЕНСИВНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ – показує кількість продукції, яка була виготовлена за одиницю часу, відповідно

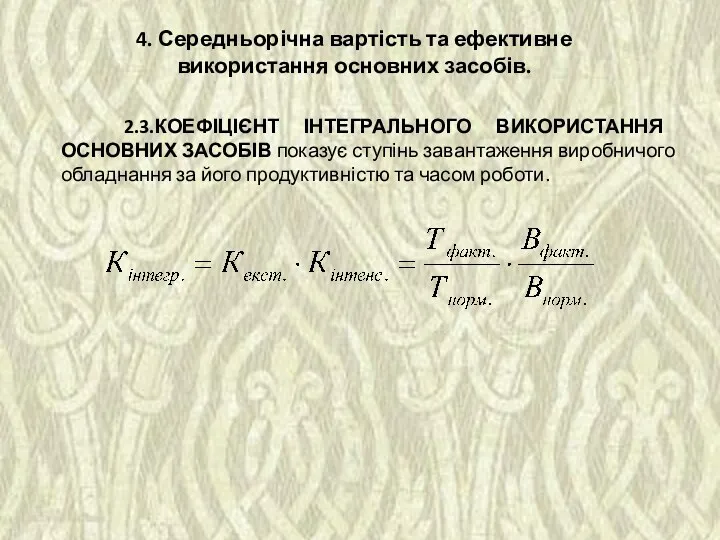

- 21. 2.3.КОЕФІЦІЄНТ ІНТЕГРАЛЬНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ показує ступінь завантаження виробничого обладнання за його продуктивністю та часом роботи.

- 23. Скачать презентацию

1.Майно підприємства, джерела його утворення.

Майно підприємства становлять виробничі і невиробничі засоби,

1.Майно підприємства, джерела його утворення.

Майно підприємства становлять виробничі і невиробничі засоби,

1.Майно підприємства, джерела його утворення.

Баланс — звіт про фінансовий стан підприємства,

1.Майно підприємства, джерела його утворення.

Баланс — звіт про фінансовий стан підприємства,

1.Майно підприємства, джерела його утворення.

Джерелами формування майна підприємства є:

грошові та матеріальні

1.Майно підприємства, джерела його утворення.

Джерелами формування майна підприємства є:

грошові та матеріальні

2.Суть, склад і структура основних засобів.

Матеріально-речовинне відтворення праці людей та певних

2.Суть, склад і структура основних засобів.

Матеріально-речовинне відтворення праці людей та певних

2.Суть, склад і структура основних засобів.

Матеріально-речовинне відтворення праці людей та певних

2.Суть, склад і структура основних засобів.

Матеріально-речовинне відтворення праці людей та певних

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

1) за виробничим призначенням:

а.

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

1) за виробничим призначенням:

а.

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

2.Суть, склад і структура основних засобів.

Класифікація основних засобів

2) за стандартами п.5

3. Оцінка основних засобів.

Первісна вартість – фактична вартість основних засобів в

3. Оцінка основних засобів.

Первісна вартість – фактична вартість основних засобів в

3. Оцінка основних засобів.

Залишкова вартість – реальна вартість, що не переноситься

3. Оцінка основних засобів.

Залишкова вартість – реальна вартість, що не переноситься

4. Середньорічна вартість та ефективне

використання основних засобів.

СЕРЕДНЬОРІЧНА ВАРТІСТЬ ОСНОВНИХ

4. Середньорічна вартість та ефективне

використання основних засобів.

СЕРЕДНЬОРІЧНА ВАРТІСТЬ ОСНОВНИХ

При оцінці ефективності використання основних засобів підприємства, розрізняють дві групи показників:

1)

При оцінці ефективності використання основних засобів підприємства, розрізняють дві групи показників:

1)

1.1.ФОНДОВІДДАЧА – показник ефективності використання основних засобів, який характеризує відношення

1.1.ФОНДОВІДДАЧА – показник ефективності використання основних засобів, який характеризує відношення

4. Середньорічна вартість та ефективне

використання основних засобів.

– вартість товарної продукції;

–

4. Середньорічна вартість та ефективне

використання основних засобів.

– вартість товарної продукції;

–

1.3.ФОНДООЗБРОЄННЯ – вартість основних засобів, що припадає на одного працівника.

4.

1.3.ФОНДООЗБРОЄННЯ – вартість основних засобів, що припадає на одного працівника.

4.

2.1.КОЕФІЦІЄНТ ЕКСТЕНСИВНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ показує, який час було витрачено

2.1.КОЕФІЦІЄНТ ЕКСТЕНСИВНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ показує, який час було витрачено

2.2.КОЕФІЦІЄНТ ІНТЕНСИВНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ – показує кількість продукції, яка

2.2.КОЕФІЦІЄНТ ІНТЕНСИВНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ – показує кількість продукції, яка

2.3.КОЕФІЦІЄНТ ІНТЕГРАЛЬНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ показує ступінь завантаження виробничого обладнання

2.3.КОЕФІЦІЄНТ ІНТЕГРАЛЬНОГО ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ показує ступінь завантаження виробничого обладнання

Торгово-экономические отношения между Россией и Аргентиной

Торгово-экономические отношения между Россией и Аргентиной Аналіз інноваційності соціально-економічного розвитку на макрорівні

Аналіз інноваційності соціально-економічного розвитку на макрорівні Потребности человека. Отличия между рынком и магазином. Для чего нужны деньги (начальная школа)

Потребности человека. Отличия между рынком и магазином. Для чего нужны деньги (начальная школа) Неравенство доходов. Экономические меры социальной поддержки

Неравенство доходов. Экономические меры социальной поддержки Модели социально-экономического развития стран Азии и Африки

Модели социально-экономического развития стран Азии и Африки Повторение блока Экономика к ЕГЭ по обществознанию

Повторение блока Экономика к ЕГЭ по обществознанию Этапы развития экономической теории

Этапы развития экономической теории Макроэкономика. Управление в политике

Макроэкономика. Управление в политике Глобальные проблемы человечества

Глобальные проблемы человечества Этапы европейской интеграции

Этапы европейской интеграции Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 2)

Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 2) Сутність, середовище та розвиток теорії світової економіки. (Лекція 1)

Сутність, середовище та розвиток теорії світової економіки. (Лекція 1) Dominația mondială și guvernanța globală

Dominația mondială și guvernanța globală Lecture 8. Basics of time series. Forecasting

Lecture 8. Basics of time series. Forecasting Фактори виробництва

Фактори виробництва Конкуренция и монополия

Конкуренция и монополия Экономика Норвегии

Экономика Норвегии Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком

Материалы на смотр - конкурс на лучшую первичную профсоюзную организацию РУП Белтелеком Анализ использования персонала и фонда заработной платы

Анализ использования персонала и фонда заработной платы Контроль за соблюдением норм и правил охраны труда. (Лекция 2)

Контроль за соблюдением норм и правил охраны труда. (Лекция 2) Рыночные отношения в экономике. 11 класс

Рыночные отношения в экономике. 11 класс Дүниежүзілік сауда ұйымы. ДСҰ халықаралықсауда саясаты

Дүниежүзілік сауда ұйымы. ДСҰ халықаралықсауда саясаты Классификация предприятий и их объединений. Организационно-правовые формы предприятий

Классификация предприятий и их объединений. Организационно-правовые формы предприятий Топливно-энергетический комплекс России

Топливно-энергетический комплекс России Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка

Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей

Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей Основные проблемы экономической организации общества. Экономическая система

Основные проблемы экономической организации общества. Экономическая система Финансирование образования: проблемы и перспективы

Финансирование образования: проблемы и перспективы