- Основний капітал підприємства. (Лекція 2)

Содержание

- 2. План 1. Загальна характеристика капіталу і виробничих фондів підприємства 2. Класифікація, структура, облік та оцінка основних

- 3. Слово «капітал» має німецьке походження і означає «вартість, яка внаслідок використання найманої робочої сили дає додану

- 4. До основного капіталу відноситься частина постійного капіталу, яка цілком і багаторазово бере участь у виробництві товару,

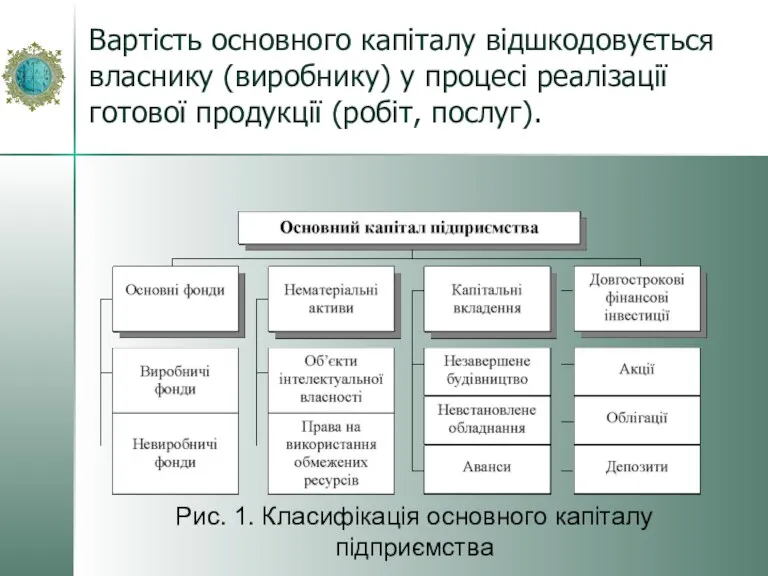

- 5. Вартість основного капіталу відшкодовується власнику (виробнику) у процесі реалізації готової продукції (робіт, послуг). Рис. 1. Класифікація

- 6. Залежно від джерел формування капітал підприємства може поділятися на власний і позиковий. Власний капітал створюється на

- 7. Власний капітал підприємства включає в себе статутний та резервний капітали. Статутний капітал – це зафіксована у

- 8. Статутний капітал формується і затверджується разом із статутом підприємства. Підприємство самостійно вирішує питання щодо структури і

- 9. прибутку підприємства, який використовується для капітальних вкладень в основні фонди і для оновлення оборотних фондів підприємства;

- 10. Зміни статутного капіталу щорічно відображаються в пасивах балансу підприємства. Роль статутного капіталу полягає в тому, що

- 11. Резервний капітал – це частина капіталу підприємства, яка утворюється за рахунок відрахувань від отриманого підприємством прибутку.

- 12. У процесі виробництва працівники підприємств за допомогою засобів праці здійснюють вплив на предмети праці, перетворюючи їх

- 13. Основні засоби – це засоби праці, які діють у процесі виробництва протягом довготривалого проміжку часу, зберігаючи

- 14. Залежно від призначення, основні засоби розподіляються на: Виробничі - основні засоби, які беруть участь у виробничих

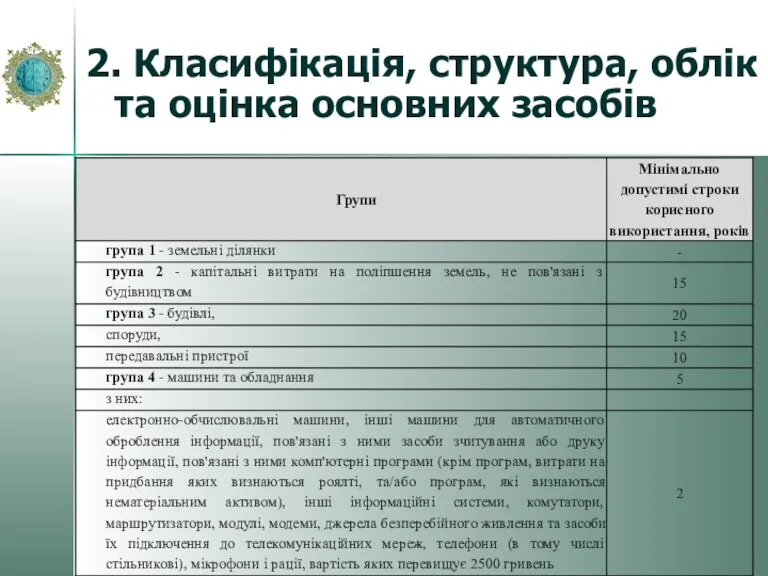

- 15. 2. Класифікація, структура, облік та оцінка основних засобів

- 16. 2. Класифікація, структура, облік та оцінка основних засобів

- 17. У наведеній класифікації не всі елементи основних засобів відіграють однакову роль у виробничих процесах. Одні з

- 18. Оцінка основних засобів підприємства - грошове вираженням їхньої вартості. Необхідна для: правильного визначення загального обсягу основних

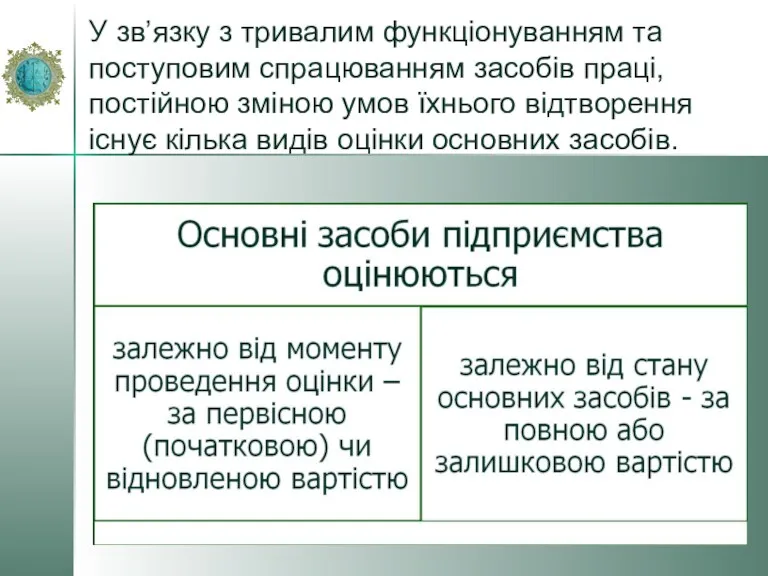

- 19. У зв’язку з тривалим функціонуванням та поступовим спрацюванням засобів праці, постійною зміною умов їхнього відтворення існує

- 20. Первісна вартість основних засобів – це фактична їхня вартість на момент введення в дію чи придбання.

- 21. Відновлена вартість основних засобів – це вартість їх виготовлення в умовах даного року (в сучасних умовах).

- 22. Залишкова вартість основних засобів (балансова вартість) характеризує їхню реальну вартість ще не перенесену на вартість виготовленої

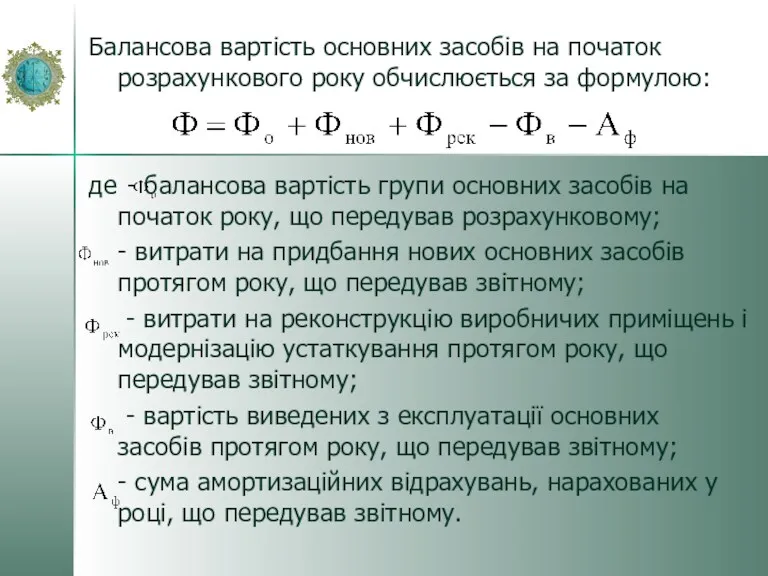

- 23. Балансова вартість основних засобів на початок розрахункового року обчислюється за формулою: де - балансова вартість групи

- 24. Основні засоби протягом свого тривалого функціонування зазнають фізичного, функціонального і економічного зносу. Фізичний знос основних засобів

- 25. Функціональний знос – це знос, зумовлений частковою або повною втратою первісних функціональних (споживчих) характеристик об’єктів основних

- 26. Амортизація основних засобів – це процес перенесення авансованої раніше вартості усіх видів основних засобів на вартість

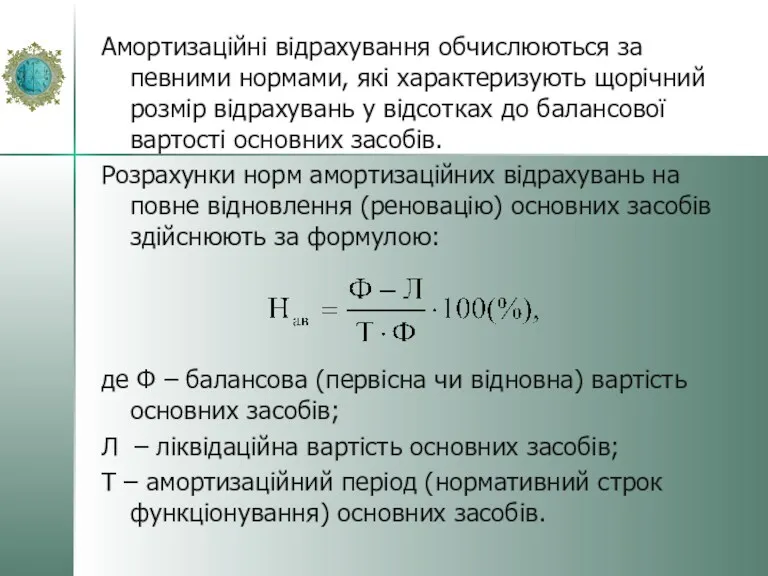

- 27. Амортизаційні відрахування обчислюються за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості

- 28. 4. Показники використання основних засобів Для характеристики ефективності використання основних засобів застосовуються різноманітні показники, які можна

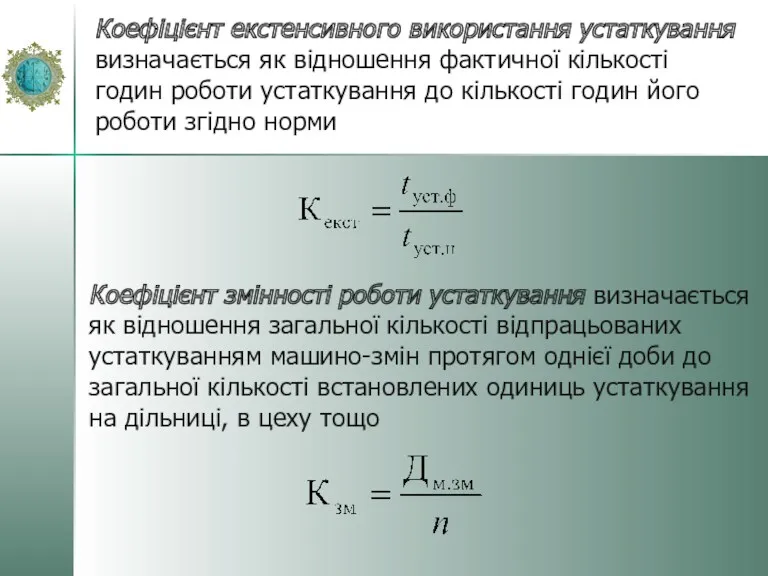

- 29. Коефіцієнт екстенсивного використання устаткування визначається як відношення фактичної кількості годин роботи устаткування до кількості годин його

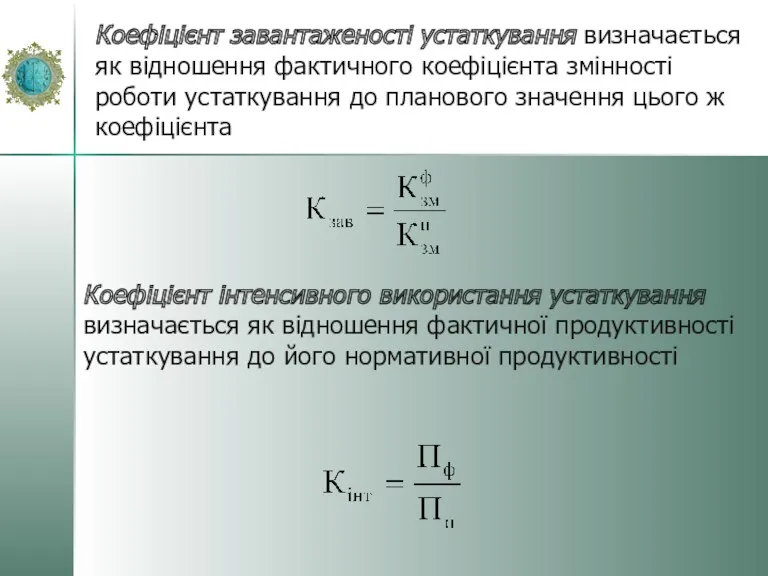

- 30. Коефіцієнт завантаженості устаткування визначається як відношення фактичного коефіцієнта змінності роботи устаткування до планового значення цього ж

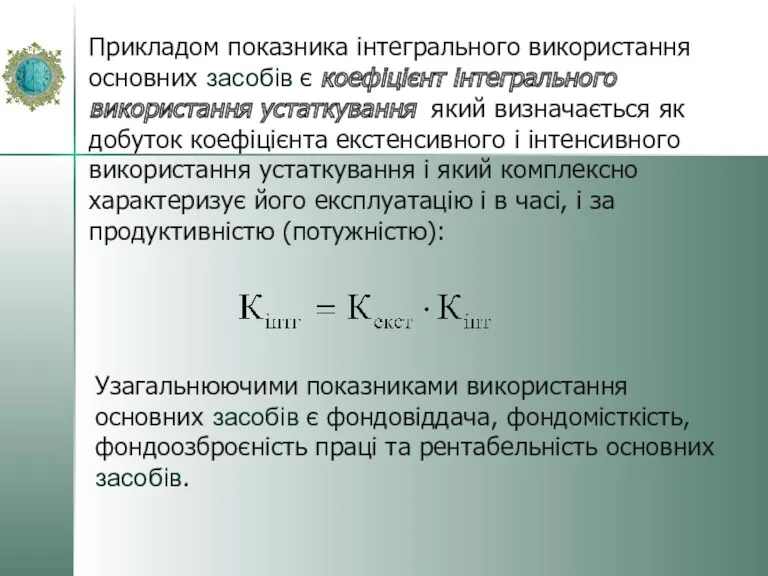

- 31. Прикладом показника інтегрального використання основних засобів є коефіцієнт інтегрального використання устаткування який визначається як добуток коефіцієнта

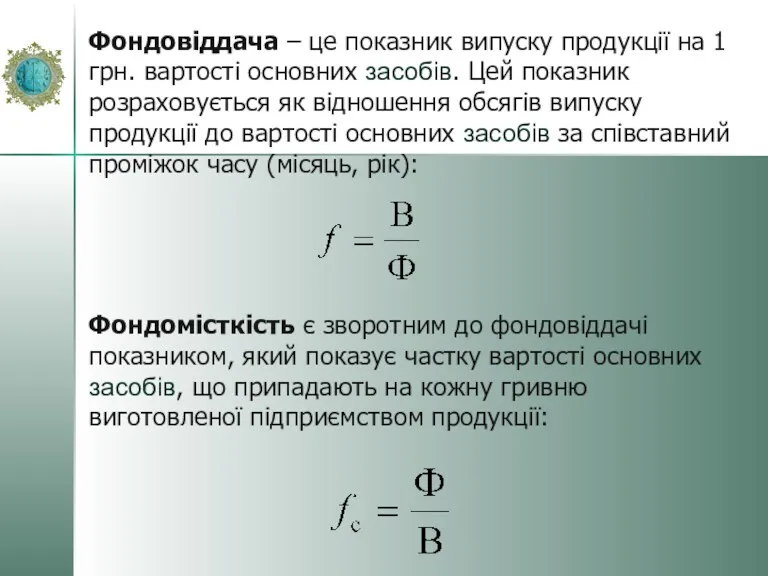

- 32. Фондовіддача – це показник випуску продукції на 1 грн. вартості основних засобів. Цей показник розраховується як

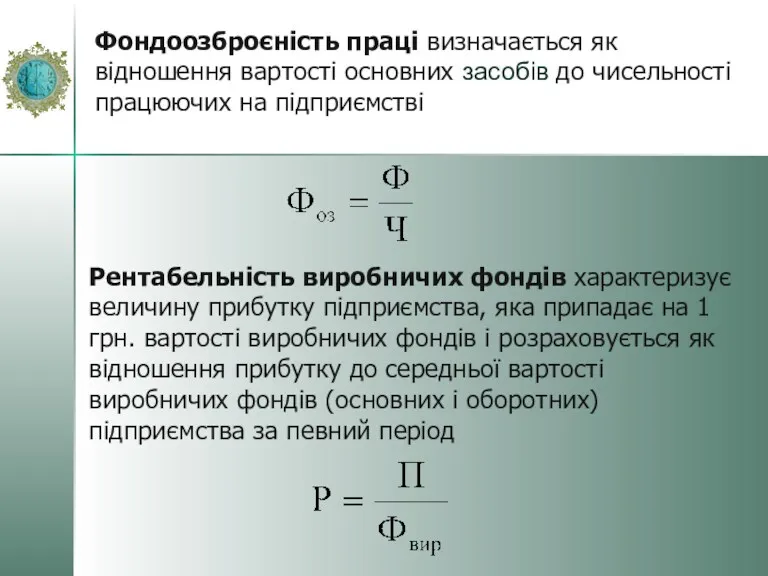

- 33. Фондоозброєність праці визначається як відношення вартості основних засобів до чисельності працюючих на підприємстві Рентабельність виробничих фондів

- 34. 5. Нематеріальні активи Нематеріальні активи – це категорія, яка виникає внаслідок володіння правами на об’єкти інтелектуальної

- 36. Скачать презентацию

План

1. Загальна характеристика капіталу і виробничих фондів підприємства

2. Класифікація, структура, облік

План

1. Загальна характеристика капіталу і виробничих фондів підприємства

2. Класифікація, структура, облік

Слово «капітал» має німецьке походження і означає «вартість, яка внаслідок використання

Слово «капітал» має німецьке походження і означає «вартість, яка внаслідок використання

До основного капіталу відноситься частина постійного капіталу, яка цілком і багаторазово

До основного капіталу відноситься частина постійного капіталу, яка цілком і багаторазово

Вартість основного капіталу відшкодовується власнику (виробнику) у процесі реалізації готової продукції

Вартість основного капіталу відшкодовується власнику (виробнику) у процесі реалізації готової продукції

Залежно від джерел формування капітал підприємства може поділятися на власний і

Залежно від джерел формування капітал підприємства може поділятися на власний і

Власний капітал підприємства включає в себе статутний та резервний капітали.

Статутний

Власний капітал підприємства включає в себе статутний та резервний капітали.

Статутний

Статутний капітал формується і затверджується разом із статутом підприємства. Підприємство самостійно

Статутний капітал формується і затверджується разом із статутом підприємства. Підприємство самостійно

прибутку підприємства, який використовується для капітальних вкладень в основні фонди і

прибутку підприємства, який використовується для капітальних вкладень в основні фонди і

Зміни статутного капіталу щорічно відображаються в пасивах балансу підприємства. Роль статутного

Зміни статутного капіталу щорічно відображаються в пасивах балансу підприємства. Роль статутного

Резервний капітал – це частина капіталу підприємства, яка утворюється за рахунок

Резервний капітал – це частина капіталу підприємства, яка утворюється за рахунок

У процесі виробництва працівники підприємств за допомогою засобів праці здійснюють вплив

У процесі виробництва працівники підприємств за допомогою засобів праці здійснюють вплив

Основні засоби – це засоби праці, які діють у процесі виробництва

Основні засоби – це засоби праці, які діють у процесі виробництва

Залежно від призначення, основні засоби розподіляються на:

Виробничі - основні засоби,

Залежно від призначення, основні засоби розподіляються на:

Виробничі - основні засоби,

2. Класифікація, структура, облік та оцінка основних засобів

2. Класифікація, структура, облік та оцінка основних засобів

2. Класифікація, структура, облік та оцінка основних засобів

2. Класифікація, структура, облік та оцінка основних засобів

У наведеній класифікації не всі елементи основних засобів відіграють однакову роль

У наведеній класифікації не всі елементи основних засобів відіграють однакову роль

Оцінка основних засобів підприємства - грошове вираженням їхньої вартості.

Необхідна для:

Оцінка основних засобів підприємства - грошове вираженням їхньої вартості.

Необхідна для:

У зв’язку з тривалим функціонуванням та поступовим спрацюванням засобів праці, постійною

У зв’язку з тривалим функціонуванням та поступовим спрацюванням засобів праці, постійною

Первісна вартість основних засобів – це фактична їхня вартість на момент

Первісна вартість основних засобів – це фактична їхня вартість на момент

Відновлена вартість основних засобів – це вартість їх виготовлення в умовах

Відновлена вартість основних засобів – це вартість їх виготовлення в умовах

Залишкова вартість основних засобів (балансова вартість) характеризує їхню реальну вартість ще

Залишкова вартість основних засобів (балансова вартість) характеризує їхню реальну вартість ще

Балансова вартість основних засобів на початок розрахункового року обчислюється за формулою:

де

Балансова вартість основних засобів на початок розрахункового року обчислюється за формулою:

де

Основні засоби протягом свого тривалого функціонування зазнають фізичного, функціонального і економічного

Основні засоби протягом свого тривалого функціонування зазнають фізичного, функціонального і економічного

Функціональний знос – це знос, зумовлений частковою або повною втратою первісних

Функціональний знос – це знос, зумовлений частковою або повною втратою первісних

Амортизація основних засобів – це процес перенесення авансованої раніше вартості усіх

Амортизація основних засобів – це процес перенесення авансованої раніше вартості усіх

Амортизаційні відрахування обчислюються за певними нормами, які характеризують щорічний розмір відрахувань

Амортизаційні відрахування обчислюються за певними нормами, які характеризують щорічний розмір відрахувань

4. Показники використання основних засобів

Для характеристики ефективності використання основних засобів застосовуються

4. Показники використання основних засобів

Для характеристики ефективності використання основних засобів застосовуються

Коефіцієнт екстенсивного використання устаткування визначається як відношення фактичної кількості годин роботи

Коефіцієнт екстенсивного використання устаткування визначається як відношення фактичної кількості годин роботи

Коефіцієнт завантаженості устаткування визначається як відношення фактичного коефіцієнта змінності роботи устаткування

Коефіцієнт завантаженості устаткування визначається як відношення фактичного коефіцієнта змінності роботи устаткування

Прикладом показника інтегрального використання основних засобів є коефіцієнт інтегрального використання устаткування

Прикладом показника інтегрального використання основних засобів є коефіцієнт інтегрального використання устаткування

Фондовіддача – це показник випуску продукції на 1 грн. вартості основних

Фондовіддача – це показник випуску продукції на 1 грн. вартості основних

Фондоозброєність праці визначається як відношення вартості основних засобів до чисельності працюючих

Фондоозброєність праці визначається як відношення вартості основних засобів до чисельності працюючих

5. Нематеріальні активи

Нематеріальні активи – це категорія, яка виникає внаслідок володіння

5. Нематеріальні активи

Нематеріальні активи – це категорія, яка виникає внаслідок володіння

Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Dominația mondială și guvernanța globală

Dominația mondială și guvernanța globală Рынки факторов производства

Рынки факторов производства Дүниежүзілік экономикалық дағдарыс және оны табысты еңсеру

Дүниежүзілік экономикалық дағдарыс және оны табысты еңсеру Мировая экономика

Мировая экономика Социальная политика государства

Социальная политика государства Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие

Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие Понятие и содержание коммерческой деятельности

Понятие и содержание коммерческой деятельности Предмет и методы ЭТ. Базовые экономические категории. Лекция 1

Предмет и методы ЭТ. Базовые экономические категории. Лекция 1 Базработица. Структура рабочей силы

Базработица. Структура рабочей силы Конфликты на потребительском рынке

Конфликты на потребительском рынке Методология неоинституционализма

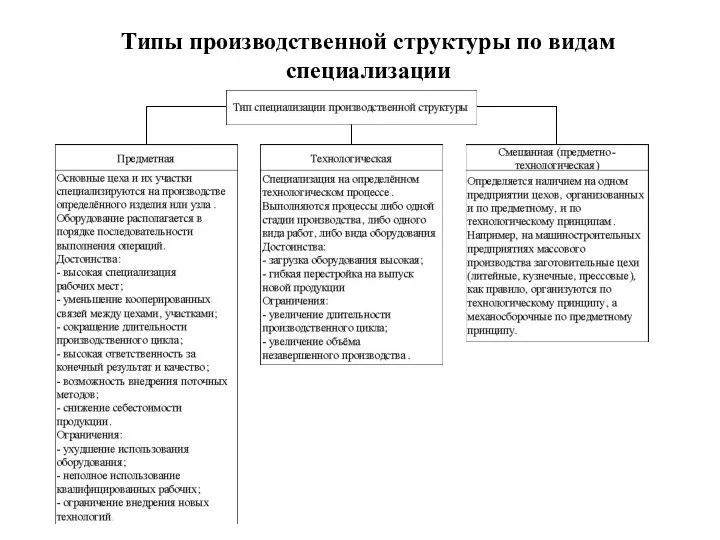

Методология неоинституционализма Типы производственной структуры по видам специализации

Типы производственной структуры по видам специализации Коллективизация

Коллективизация Macroeconomics. GDP. Income. Economic Growth

Macroeconomics. GDP. Income. Economic Growth Цели устойчивого развития 2015 - 2030

Цели устойчивого развития 2015 - 2030 Особенности государственного регулирования развития материального производства

Особенности государственного регулирования развития материального производства Макроекономічні показники в системі національних рахунків

Макроекономічні показники в системі національних рахунків Предпринимательство. Малое предпринимательство и фермерское хозяйство. Деньги

Предпринимательство. Малое предпринимательство и фермерское хозяйство. Деньги Роль государства в регулировании экономических процессов

Роль государства в регулировании экономических процессов Что такое неравенство, как его измерить и нужно ли с ним бороться?

Что такое неравенство, как его измерить и нужно ли с ним бороться? Природопользование как сфера человеческой деятельности

Природопользование как сфера человеческой деятельности Основные макроэкономические показатели. (Тема 8)

Основные макроэкономические показатели. (Тема 8) Ринкове розв’язування основних проблем економіки. Роль конкуренції в організації ринкової економіки

Ринкове розв’язування основних проблем економіки. Роль конкуренції в організації ринкової економіки Отраслевая структура экономики. Тенденции развития отраслевой структуры

Отраслевая структура экономики. Тенденции развития отраслевой структуры Економічні проблеми в Україні

Економічні проблеми в Україні Қазақстан Республикасының қаржы жүйесі мен саясаты

Қазақстан Республикасының қаржы жүйесі мен саясаты Проблемы экономии

Проблемы экономии