- Основные фонды

Содержание

- 2. Основные фонды (средства труда) – совокупность материально-вещественных ценностей , действующих в течение длительного времени в сфере

- 3. Основные фонды производственные непроизводственные

- 4. Основные производственные фонды – основа производственно-хозяйственной деятельности в строительстве Характеризуют производственно-экономические возможности отрасли, определяют темпы и

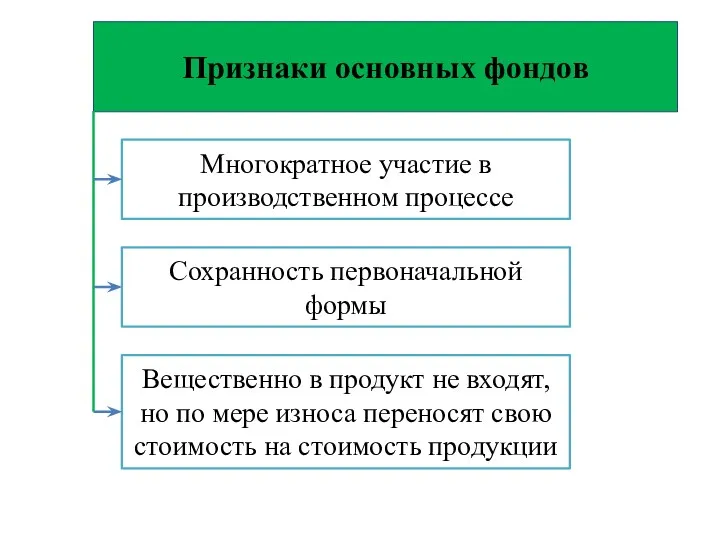

- 5. Признаки основных фондов Многократное участие в производственном процессе Сохранность первоначальной формы Вещественно в продукт не входят,

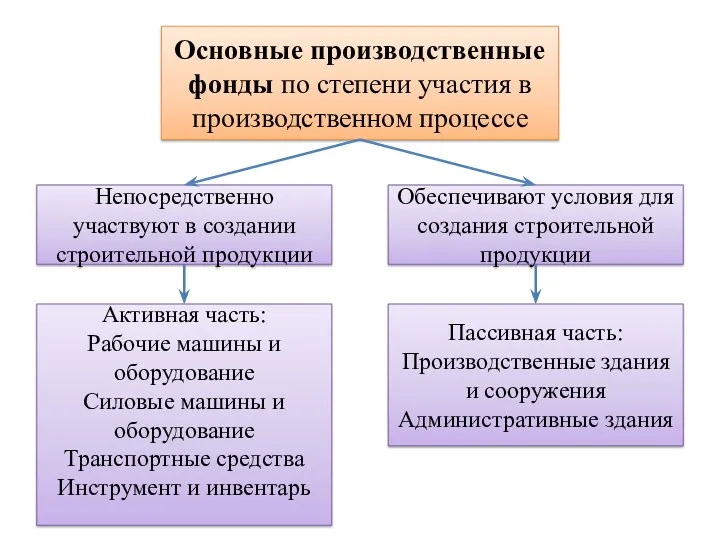

- 6. Основные производственные фонды по степени участия в производственном процессе Непосредственно участвуют в создании строительной продукции Обеспечивают

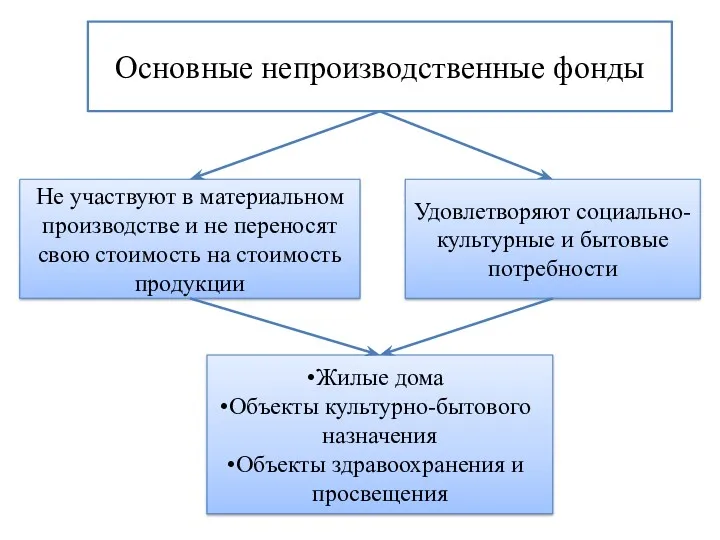

- 7. Основные непроизводственные фонды Не участвуют в материальном производстве и не переносят свою стоимость на стоимость продукции

- 8. Тенденции в соотношении производственных и непроизводственных основных фондов Производственные ОФ Непроизводственные ОФ

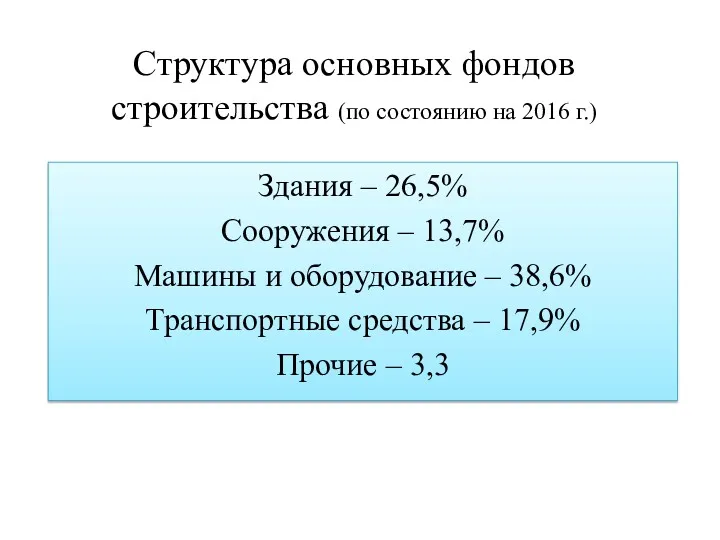

- 9. Структура основных фондов строительства (по состоянию на 2016 г.) Здания – 26,5% Сооружения – 13,7% Машины

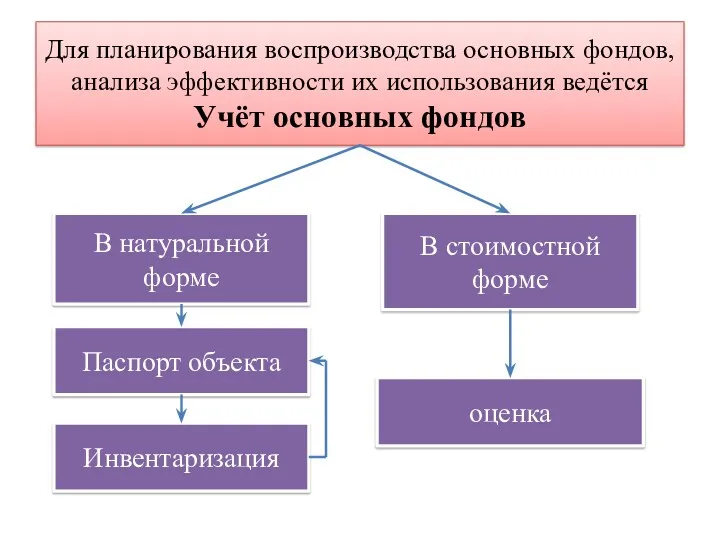

- 10. Для планирования воспроизводства основных фондов, анализа эффективности их использования ведётся Учёт основных фондов В натуральной форме

- 11. Оценка основных фондов Первоначальная стоимость Восстановительная стоимость Остаточная стоимость

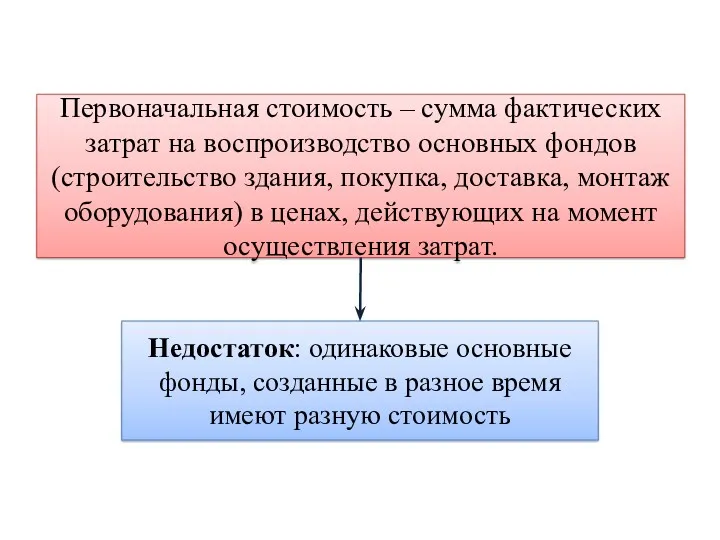

- 12. Первоначальная стоимость – сумма фактических затрат на воспроизводство основных фондов (строительство здания, покупка, доставка, монтаж оборудования)

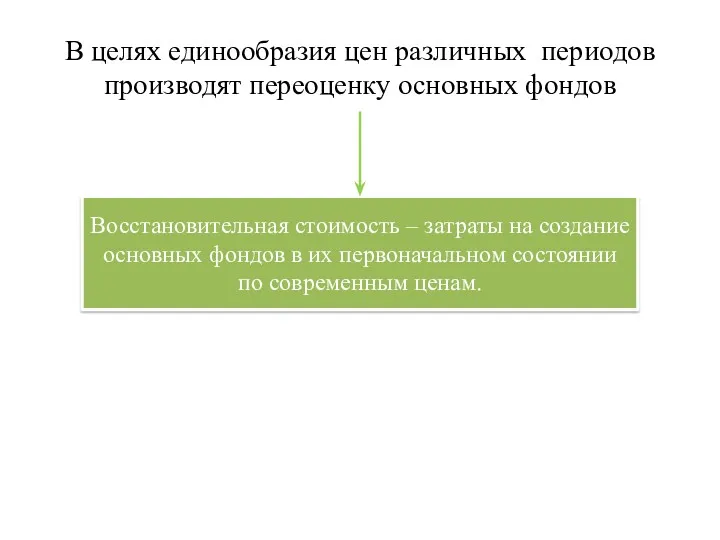

- 13. В целях единообразия цен различных периодов производят переоценку основных фондов Восстановительная стоимость – затраты на создание

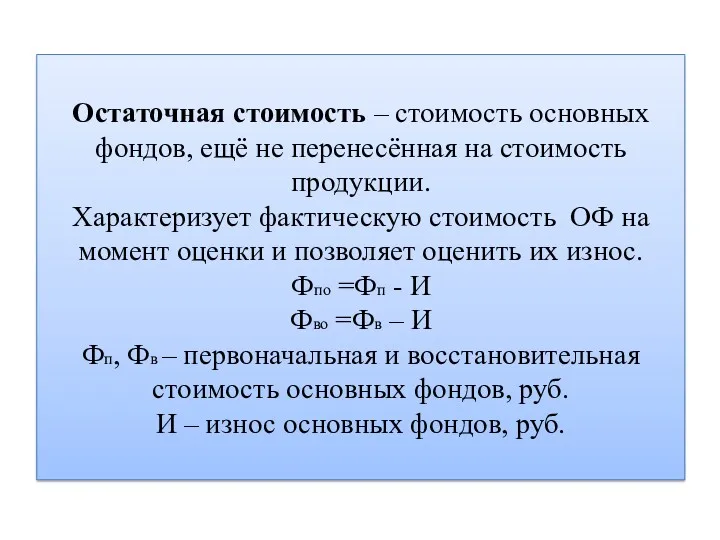

- 14. Остаточная стоимость – стоимость основных фондов, ещё не перенесённая на стоимость продукции. Характеризует фактическую стоимость ОФ

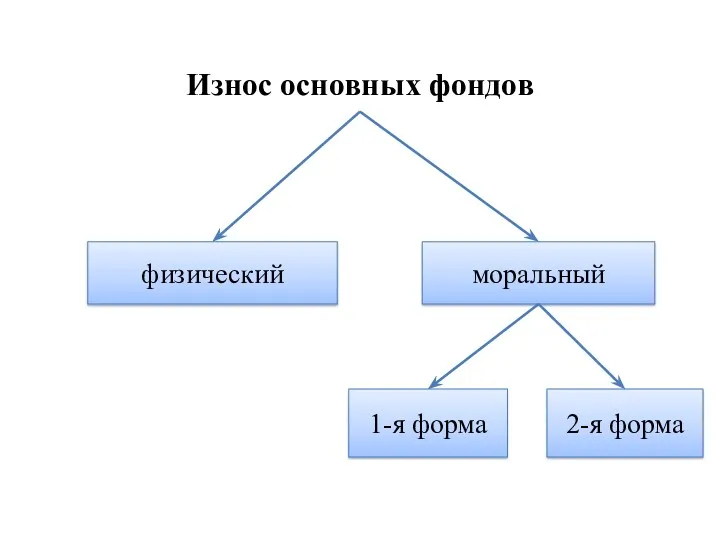

- 15. Износ основных фондов моральный физический 1-я форма 2-я форма

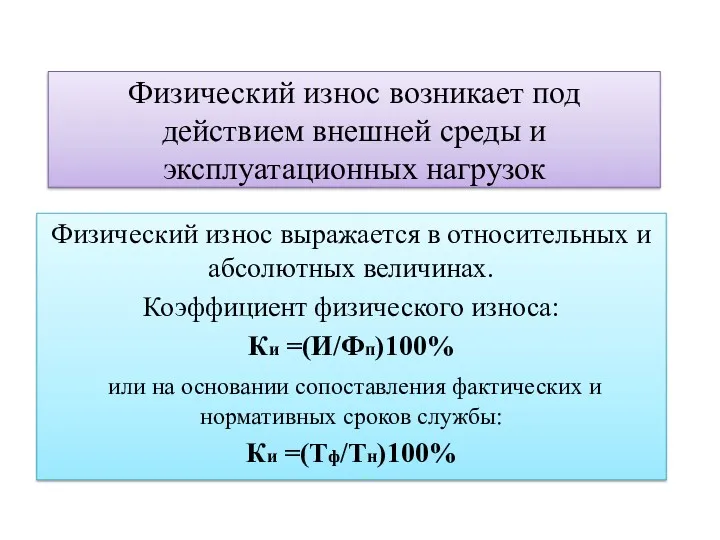

- 16. Физический износ возникает под действием внешней среды и эксплуатационных нагрузок Физический износ выражается в относительных и

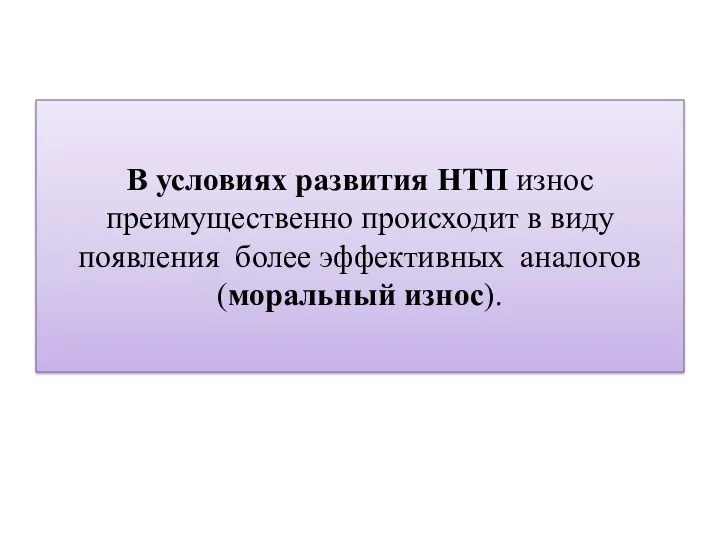

- 17. В условиях развития НТП износ преимущественно происходит в виду появления более эффективных аналогов (моральный износ).

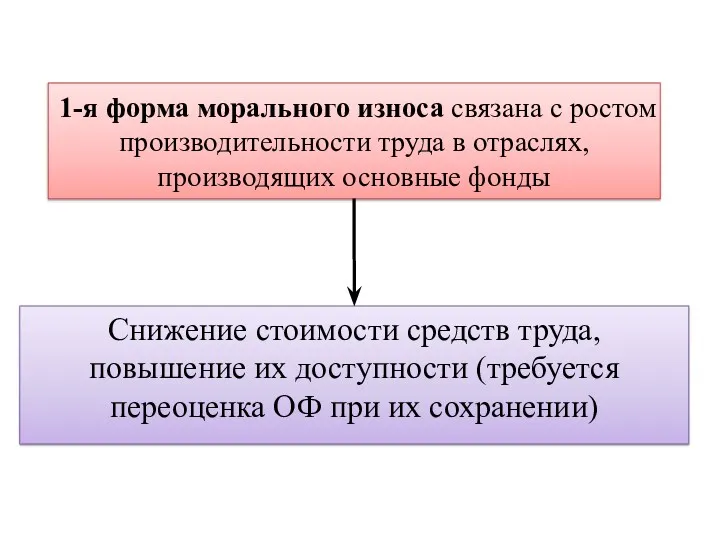

- 18. 1-я форма морального износа связана с ростом производительности труда в отраслях, производящих основные фонды Снижение стоимости

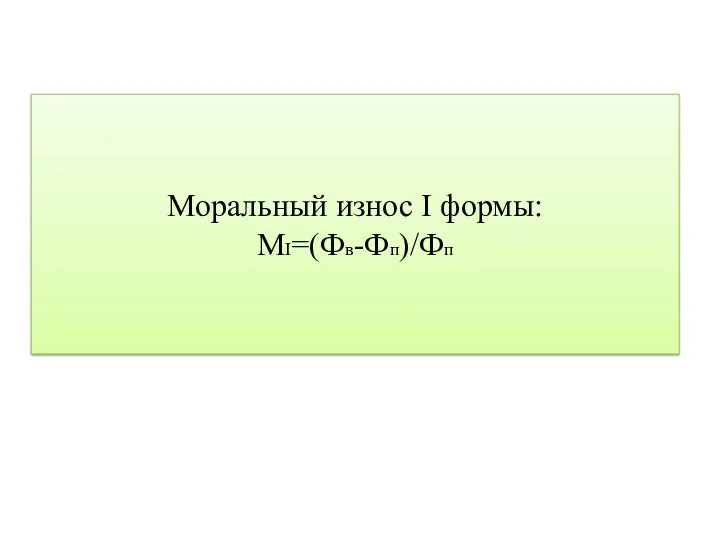

- 19. Моральный износ I формы: МI=(Фв-Фп)/Фп

- 20. Экономические последствия связаны с наступлением морального износа II формы, возникающего по причине появления более эффективных и

- 21. Моральный износ II формы: МII =Фв *(Пу /Пн) Пу – производительность устаревшего объекта ОФ Пн -

- 22. Моральному износу подвержена активная часть основных фондов. Доля морально устаревшей техники достигает 20%. Замедление темпов роста

- 23. Стоимостное выражение износа основных фондов - амортизация Амортизация основных фондов – процесс постепенного перенесения их стоимости

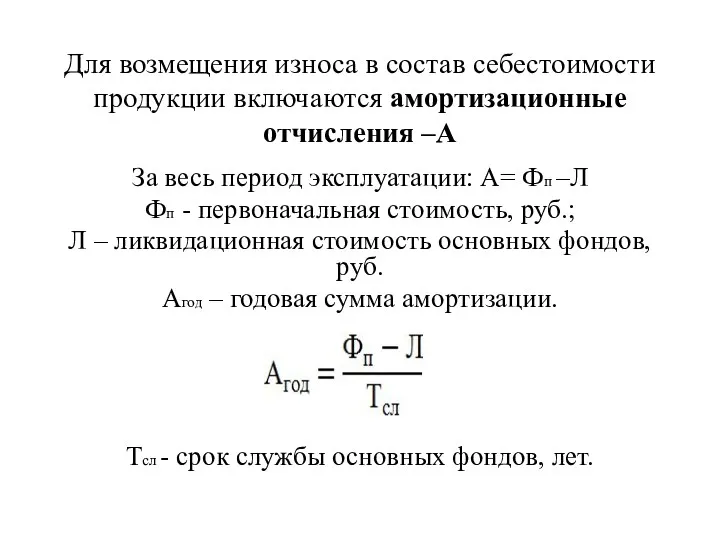

- 24. Для возмещения износа в состав себестоимости продукции включаются амортизационные отчисления –А За весь период эксплуатации: А=

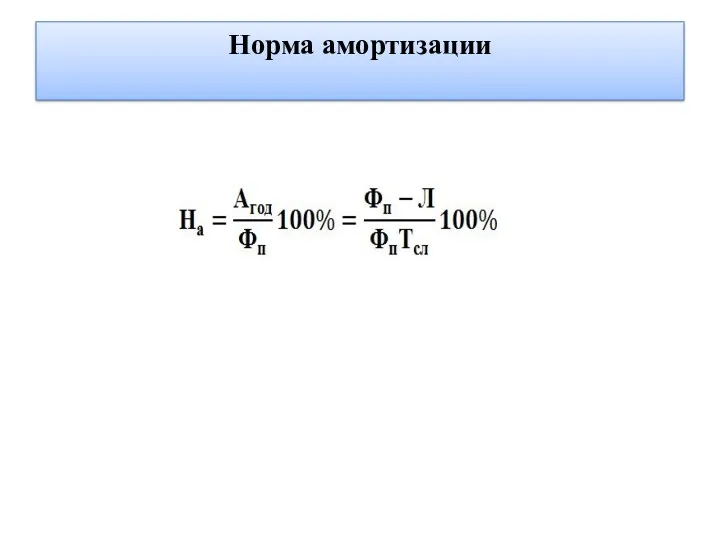

- 25. Норма амортизации

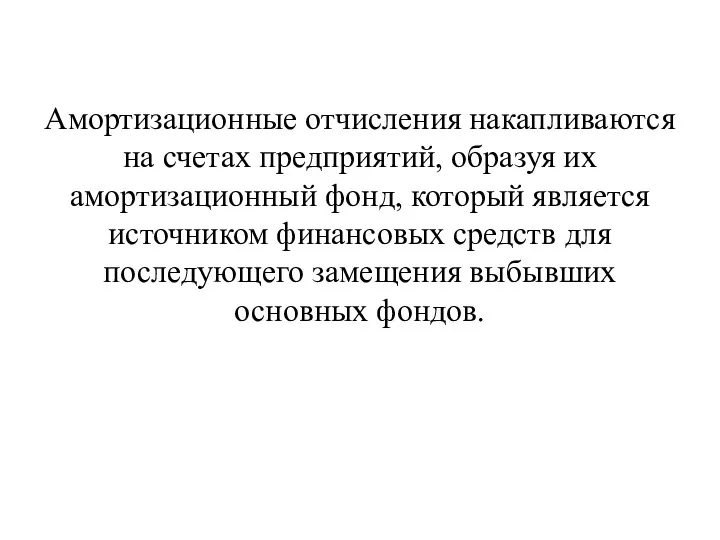

- 26. Амортизационные отчисления накапливаются на счетах предприятий, образуя их амортизационный фонд, который является источником финансовых средств для

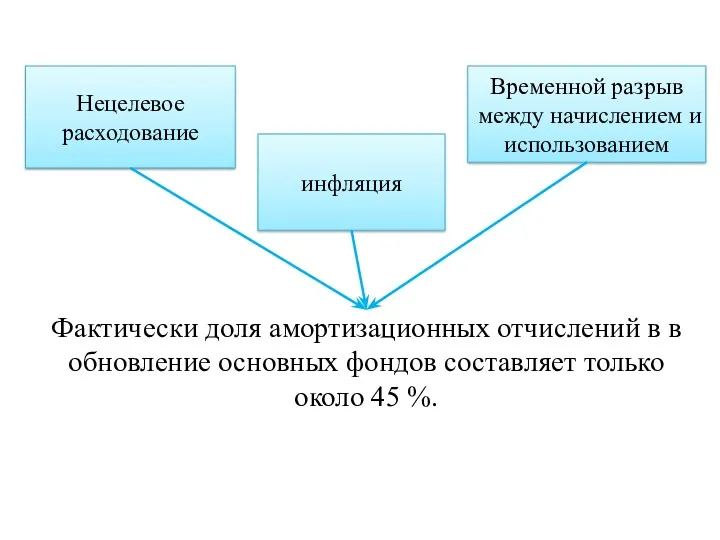

- 27. Фактически доля амортизационных отчислений в в обновление основных фондов составляет только около 45 %. Нецелевое расходование

- 28. Линейный метод расчёта амортизационных отчислений прост и нагляден, но не учитывает неравномерность износа и моральный износ

- 29. Нелинейные методы амортизации (ускоренная амортизация): метод уменьшения остатка; метод списания стоимости по сумме числа лет срока

- 30. Организации не несут ответственности за нецелевое использование амортизации, что снижает роль амортизационных отчислений как источника воспроизводства

- 31. Для измерения уровня эффективности использования и обновления основных производственных фондов, для оценки уровня оснащенности ими применяется

- 32. Фондоотдача Ссмр - годовой объём СМР, руб. Фг - среднегодовая стоимость ОПФ Среднегодовая стоимость основных фондов

- 33. Коэффициент экономической эффективности использования ОПФ Пгб - годовая балансовая прибыль, руб.

- 34. Уровень оснащённости строительной организации ОПФ. Фондоёмкость: Показывает стоимость основных фондов на 1 руб. СМР.

- 35. Механовооруженность труда – отношение среднегодовой стоимости активной части основных фондов к среднесписочной численности рабочих на СМР.

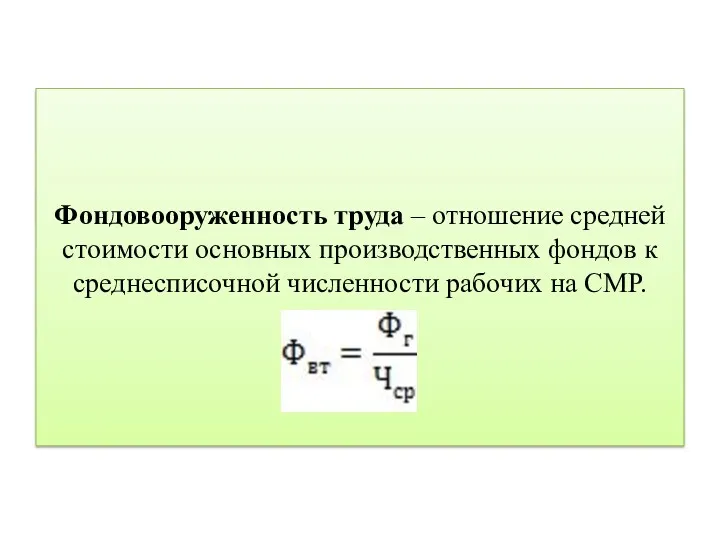

- 36. Фондовооруженность труда – отношение средней стоимости основных производственных фондов к среднесписочной численности рабочих на СМР.

- 37. По результатам анализа показателей делают выводы об использовании ОПФ и в случае необходимости назначают мероприятия по

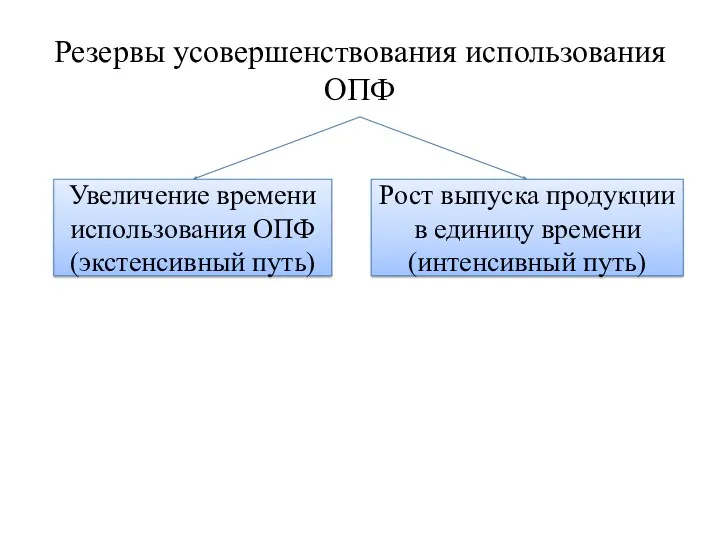

- 38. Резервы усовершенствования использования ОПФ Увеличение времени использования ОПФ (экстенсивный путь) Рост выпуска продукции в единицу времени

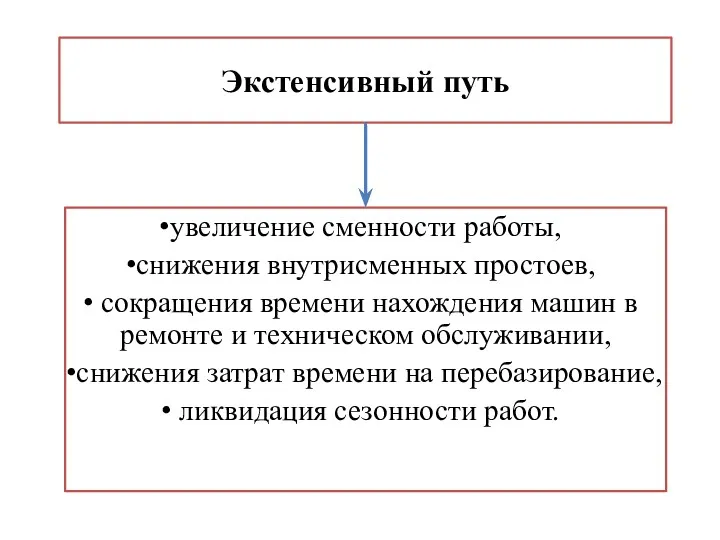

- 39. Экстенсивный путь увеличение сменности работы, снижения внутрисменных простоев, сокращения времени нахождения машин в ремонте и техническом

- 41. Скачать презентацию

Основные фонды (средства труда) – совокупность материально-вещественных ценностей , действующих в

Основные фонды (средства труда) – совокупность материально-вещественных ценностей , действующих в

Основные фонды

производственные

непроизводственные

Основные фонды

производственные

непроизводственные

Основные производственные фонды – основа производственно-хозяйственной деятельности в строительстве

Характеризуют производственно-экономические возможности

Основные производственные фонды – основа производственно-хозяйственной деятельности в строительстве

Характеризуют производственно-экономические возможности

Признаки основных фондов

Многократное участие в производственном процессе

Сохранность первоначальной формы

Вещественно в продукт

Признаки основных фондов

Многократное участие в производственном процессе

Сохранность первоначальной формы

Вещественно в продукт

Основные производственные фонды по степени участия в производственном процессе

Непосредственно участвуют в

Основные производственные фонды по степени участия в производственном процессе

Непосредственно участвуют в

Основные непроизводственные фонды

Не участвуют в материальном производстве и не переносят свою

Основные непроизводственные фонды

Не участвуют в материальном производстве и не переносят свою

Тенденции в соотношении производственных и непроизводственных основных фондов

Производственные ОФ

Непроизводственные ОФ

Тенденции в соотношении производственных и непроизводственных основных фондов

Производственные ОФ

Непроизводственные ОФ

Структура основных фондов строительства (по состоянию на 2016 г.)

Здания – 26,5%

Сооружения

Структура основных фондов строительства (по состоянию на 2016 г.)

Здания – 26,5%

Сооружения

Для планирования воспроизводства основных фондов, анализа эффективности их использования ведётся

Учёт

Для планирования воспроизводства основных фондов, анализа эффективности их использования ведётся Учёт

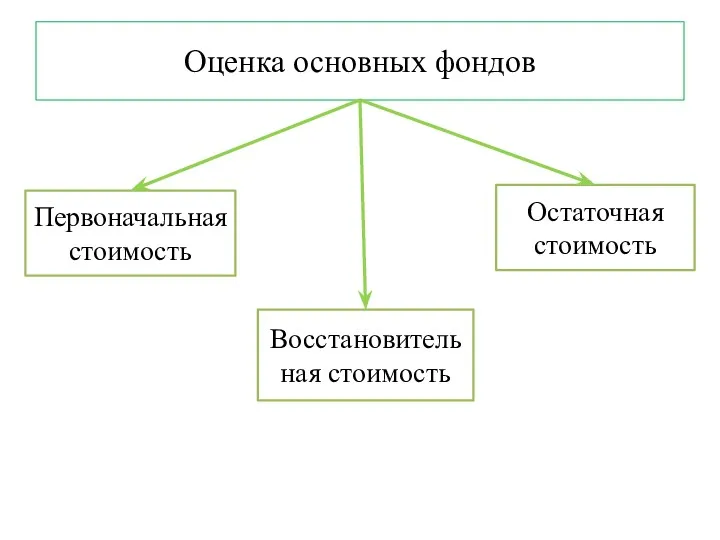

Оценка основных фондов

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Оценка основных фондов

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Первоначальная стоимость – сумма фактических затрат на воспроизводство основных фондов (строительство

Первоначальная стоимость – сумма фактических затрат на воспроизводство основных фондов (строительство

В целях единообразия цен различных периодов производят переоценку основных фондов

Восстановительная стоимость

В целях единообразия цен различных периодов производят переоценку основных фондов

Восстановительная стоимость

Остаточная стоимость – стоимость основных фондов, ещё не перенесённая на стоимость

Остаточная стоимость – стоимость основных фондов, ещё не перенесённая на стоимость

Износ основных фондов

моральный

физический

1-я форма

2-я форма

Износ основных фондов

моральный

физический

1-я форма

2-я форма

Физический износ возникает под действием внешней среды и эксплуатационных нагрузок

Физический износ

Физический износ возникает под действием внешней среды и эксплуатационных нагрузок

Физический износ

В условиях развития НТП износ преимущественно происходит в виду появления более

В условиях развития НТП износ преимущественно происходит в виду появления более

1-я форма морального износа связана с ростом производительности труда в отраслях,

1-я форма морального износа связана с ростом производительности труда в отраслях,

Моральный износ I формы:

МI=(Фв-Фп)/Фп

Моральный износ I формы:

МI=(Фв-Фп)/Фп

Экономические последствия связаны с наступлением морального износа II формы, возникающего по

Экономические последствия связаны с наступлением морального износа II формы, возникающего по

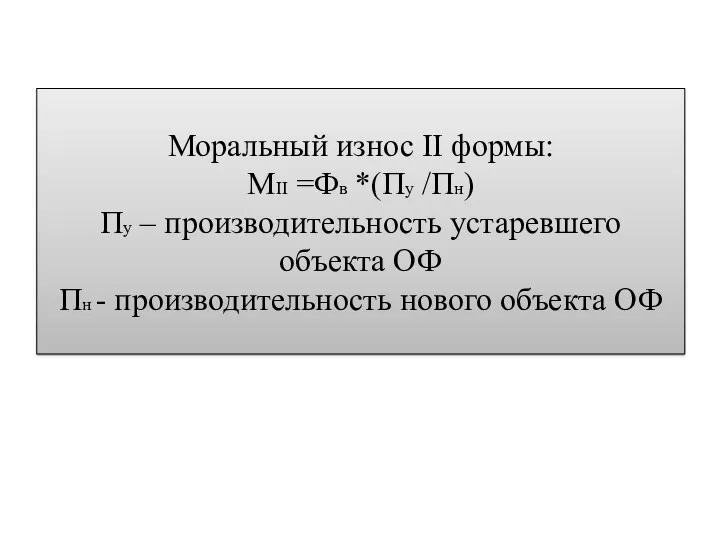

Моральный износ II формы:

МII =Фв *(Пу /Пн)

Пу – производительность устаревшего объекта

Моральный износ II формы: МII =Фв *(Пу /Пн) Пу – производительность устаревшего объекта

Моральному износу подвержена активная часть основных фондов.

Доля морально устаревшей техники

Моральному износу подвержена активная часть основных фондов. Доля морально устаревшей техники

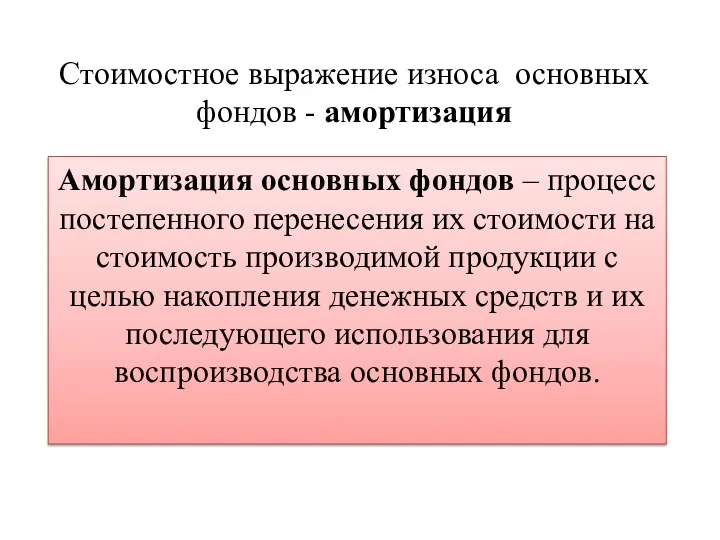

Стоимостное выражение износа основных фондов - амортизация

Амортизация основных фондов – процесс

Стоимостное выражение износа основных фондов - амортизация

Амортизация основных фондов – процесс

Для возмещения износа в состав себестоимости продукции включаются амортизационные отчисления –А

За

Для возмещения износа в состав себестоимости продукции включаются амортизационные отчисления –А

За

Норма амортизации

Норма амортизации

Амортизационные отчисления накапливаются на счетах предприятий, образуя их амортизационный фонд, который

Амортизационные отчисления накапливаются на счетах предприятий, образуя их амортизационный фонд, который

Фактически доля амортизационных отчислений в в обновление основных фондов составляет только

Фактически доля амортизационных отчислений в в обновление основных фондов составляет только

Линейный метод расчёта амортизационных отчислений прост и нагляден, но не учитывает

Линейный метод расчёта амортизационных отчислений прост и нагляден, но не учитывает

Нелинейные методы амортизации (ускоренная амортизация):

метод уменьшения остатка;

метод списания стоимости по сумме

Нелинейные методы амортизации (ускоренная амортизация): метод уменьшения остатка; метод списания стоимости по сумме

Организации не несут ответственности за нецелевое использование амортизации, что снижает роль

Организации не несут ответственности за нецелевое использование амортизации, что снижает роль

Для измерения уровня эффективности использования и обновления основных производственных фондов, для

Для измерения уровня эффективности использования и обновления основных производственных фондов, для

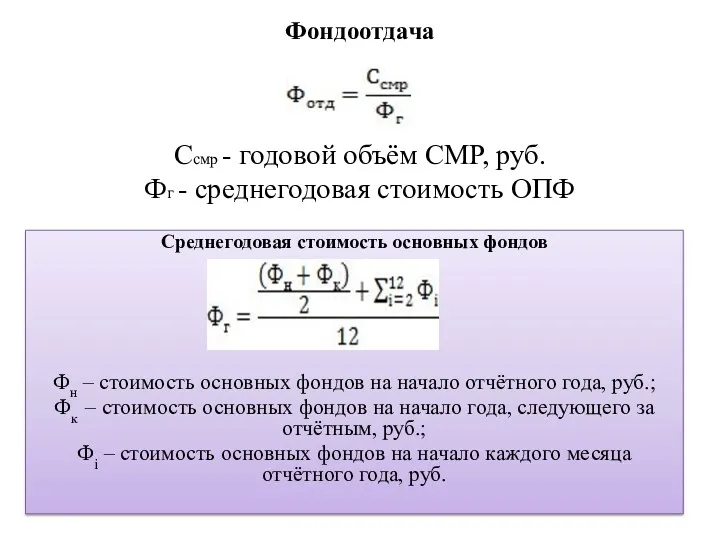

Фондоотдача

Ссмр - годовой объём СМР, руб.

Фг - среднегодовая стоимость ОПФ

Среднегодовая стоимость

Фондоотдача

Ссмр - годовой объём СМР, руб.

Фг - среднегодовая стоимость ОПФ

Среднегодовая стоимость

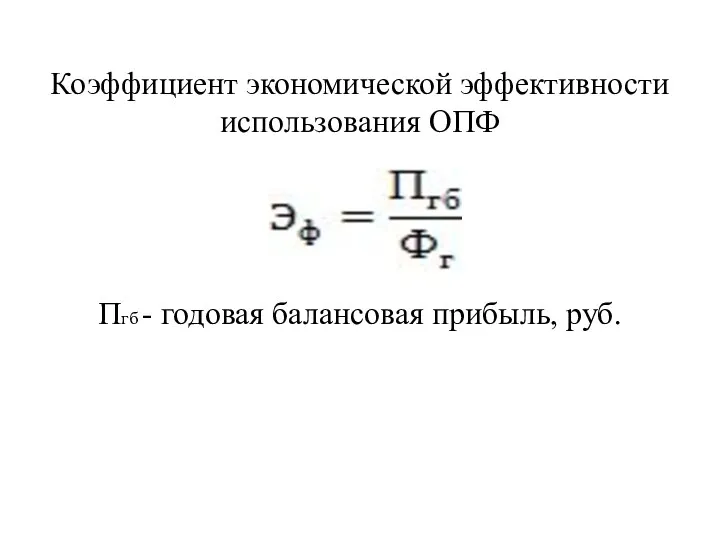

Коэффициент экономической эффективности использования ОПФ

Пгб - годовая балансовая прибыль, руб.

Коэффициент экономической эффективности использования ОПФ

Пгб - годовая балансовая прибыль, руб.

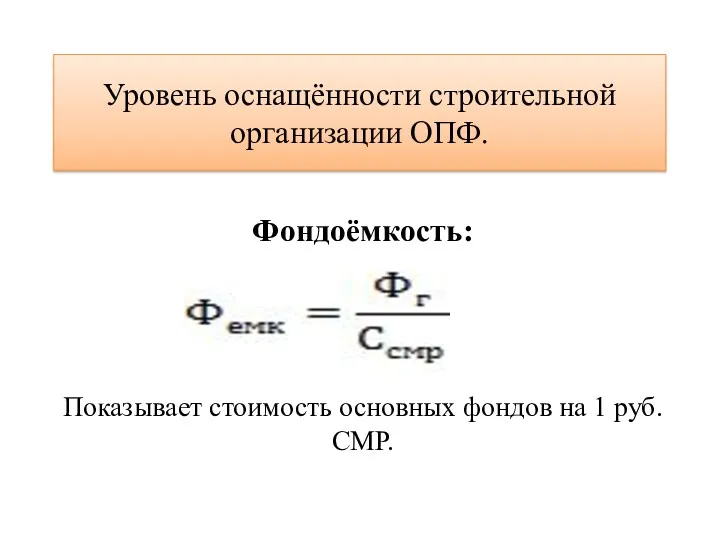

Уровень оснащённости строительной организации ОПФ.

Фондоёмкость:

Показывает стоимость основных фондов на 1 руб.

Уровень оснащённости строительной организации ОПФ.

Фондоёмкость:

Показывает стоимость основных фондов на 1 руб.

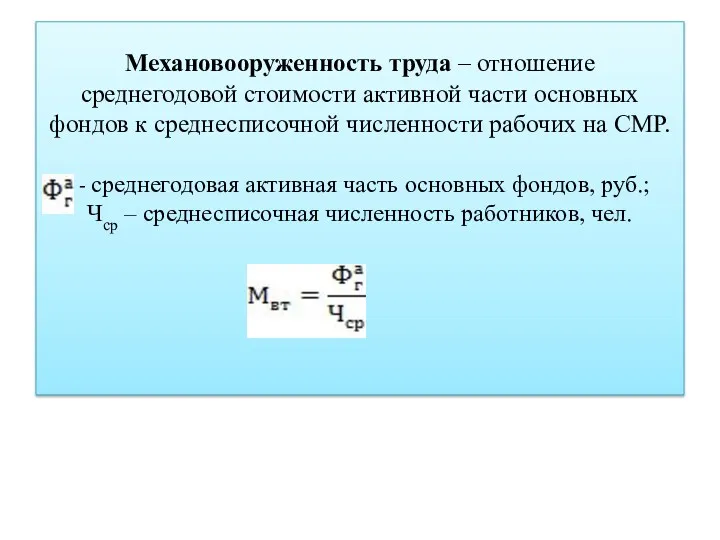

Механовооруженность труда – отношение среднегодовой стоимости активной части основных фондов

Механовооруженность труда – отношение среднегодовой стоимости активной части основных фондов

Фондовооруженность труда – отношение средней стоимости основных производственных фондов к среднесписочной

Фондовооруженность труда – отношение средней стоимости основных производственных фондов к среднесписочной

По результатам анализа показателей делают выводы об использовании ОПФ и в

По результатам анализа показателей делают выводы об использовании ОПФ и в

Резервы усовершенствования использования ОПФ

Увеличение времени использования ОПФ (экстенсивный путь)

Рост выпуска продукции

Резервы усовершенствования использования ОПФ

Увеличение времени использования ОПФ (экстенсивный путь)

Рост выпуска продукции

Экстенсивный путь

увеличение сменности работы,

снижения внутрисменных простоев,

сокращения времени нахождения машин

Экстенсивный путь

увеличение сменности работы,

снижения внутрисменных простоев,

сокращения времени нахождения машин

Предмет и методы экономической теории

Предмет и методы экономической теории Система показателей и признаков в таможенной статистике

Система показателей и признаков в таможенной статистике Диагностика социально-экономического развития Приволжского федерального округа

Диагностика социально-экономического развития Приволжского федерального округа Показатели, которые необходимо прогнозировать в сфере ЖКХ и транспорт

Показатели, которые необходимо прогнозировать в сфере ЖКХ и транспорт Өнеркәсіп географиясы

Өнеркәсіп географиясы Макроэкономика. Инфляция. Лекция 9

Макроэкономика. Инфляция. Лекция 9 Государственное регулирование экономики

Государственное регулирование экономики Экономика региона (Самарская область)

Экономика региона (Самарская область) Особенности формирования и механизм функционирования рынка труда

Особенности формирования и механизм функционирования рынка труда Структура движения цены. Виды рынков. Фазы рынка с точки зрения объемов. (Занятие 1)

Структура движения цены. Виды рынков. Фазы рынка с точки зрения объемов. (Занятие 1) Управление качеством. FMEA-анализ. Анализ видов и последствий потенциальных отказов

Управление качеством. FMEA-анализ. Анализ видов и последствий потенциальных отказов Хозяйство Австралии

Хозяйство Австралии Прогноз объема перевозок в Уральском Федеральном округе

Прогноз объема перевозок в Уральском Федеральном округе Деньги. Валюта

Деньги. Валюта Проблема бедности

Проблема бедности Объекты и субъекты экономических отношений в сфере ЖКХ

Объекты и субъекты экономических отношений в сфере ЖКХ Международная миграция рабочей силы

Международная миграция рабочей силы Планирование деятельности компаний-участников международного бизнеса. (Тема 6)

Планирование деятельности компаний-участников международного бизнеса. (Тема 6) Интерактивная игра. Энергосбережение – дело для всех – польза для каждого

Интерактивная игра. Энергосбережение – дело для всех – польза для каждого Макроэкономическая ситуация в Республике Беларусь

Макроэкономическая ситуация в Республике Беларусь Экономическое мышление. Семинар. (Лекция 2)

Экономическое мышление. Семинар. (Лекция 2) Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории

Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории Стратегическое и текущее планирование хозяйственной деятельности предприятия. Тема 9

Стратегическое и текущее планирование хозяйственной деятельности предприятия. Тема 9 Рынок труда в Алтайском крае

Рынок труда в Алтайском крае Население и трудовые ресурсы Центральной России

Население и трудовые ресурсы Центральной России Инфляция и семейная экономика

Инфляция и семейная экономика Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року

Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року Матричные методы стратегического анализа

Матричные методы стратегического анализа