- Основные фонды

Содержание

- 2. Понятие “Основные фонды” Основные фонды - это средства производства используемые в производстве в течении многих циклов

- 3. Производственные основные фонды функционируют в сфере материального производства многократно участвуют в производственном процессе, и затем постепенно

- 4. Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу,

- 5. Стоимость основных фондов Учет и оценка основных фондов ведутся в натуральном и стоимостном выражении: - Натуральные

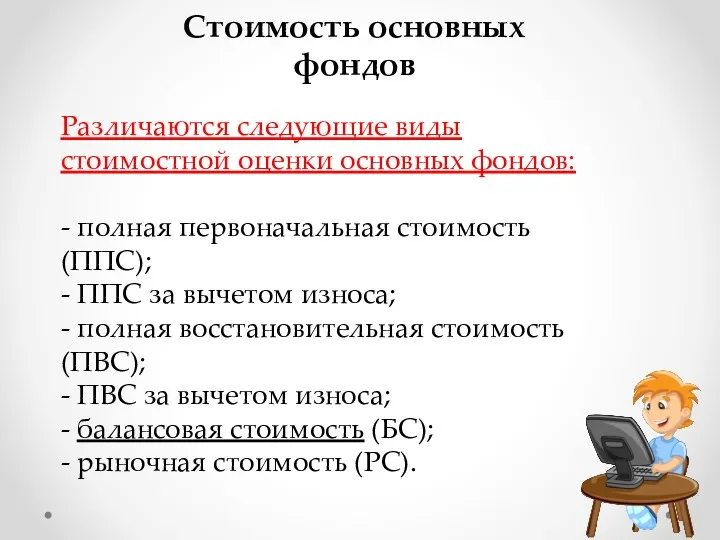

- 6. Различаются следующие виды стоимостной оценки основных фондов: - полная первоначальная стоимость (ППС); - ППС за вычетом

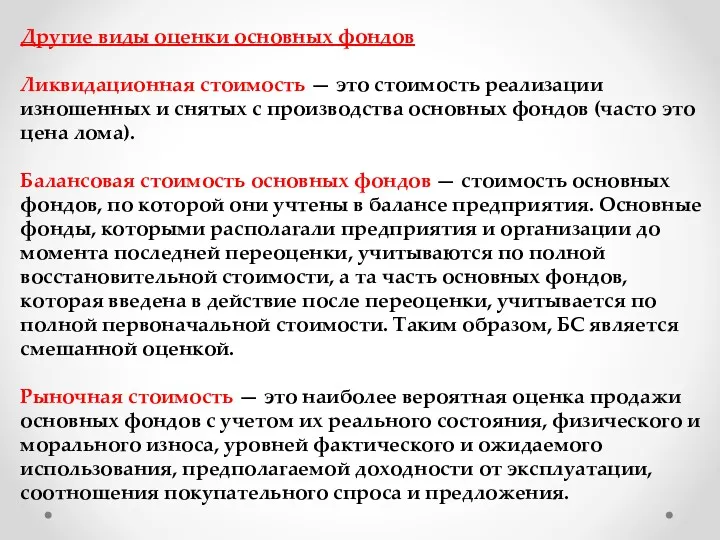

- 7. Другие виды оценки основных фондов Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства

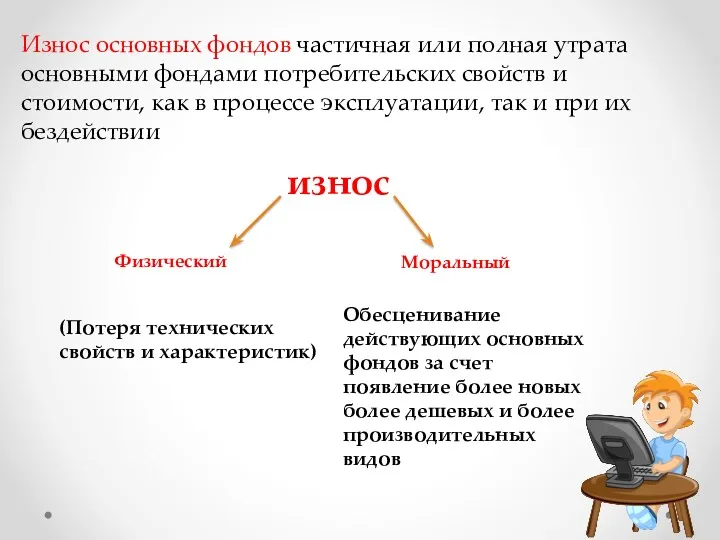

- 8. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

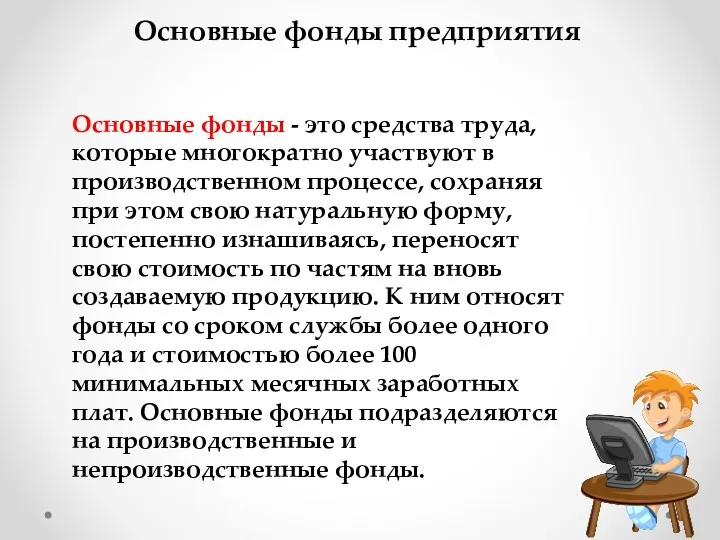

- 9. Основные фонды предприятия Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя

- 10. Выделяются следующие группы и подгруппы основных производственных фондов: 1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов,

- 11. 6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме

- 12. Амортизация основных фондов Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию. Осуществляется этот

- 13. Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц)

- 14. Использование основных фондов Основными показателями, отражающими конечный результат использования основных фондов, являются: фондоотдача, фондоемкость и коэффициент

- 16. Скачать презентацию

Понятие “Основные фонды”

Основные фонды - это средства производства используемые в производстве

Понятие “Основные фонды”

Основные фонды - это средства производства используемые в производстве

Производственные основные фонды функционируют в сфере материального производства многократно участвуют в

Производственные основные фонды функционируют в сфере материального производства многократно участвуют в

Роль основных фондов в процессе труда определяется тем, что в своей

Роль основных фондов в процессе труда определяется тем, что в своей

Стоимость основных фондов

Учет и оценка основных фондов ведутся в натуральном и

Стоимость основных фондов

Учет и оценка основных фондов ведутся в натуральном и

Различаются следующие виды стоимостной оценки основных фондов:

- полная первоначальная стоимость (ППС);

-

Различаются следующие виды стоимостной оценки основных фондов: - полная первоначальная стоимость (ППС); -

Другие виды оценки основных фондов

Ликвидационная стоимость — это стоимость реализации изношенных

Другие виды оценки основных фондов Ликвидационная стоимость — это стоимость реализации изношенных

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Основные фонды предприятия

Основные фонды - это средства труда, которые многократно участвуют

Основные фонды предприятия

Основные фонды - это средства труда, которые многократно участвуют

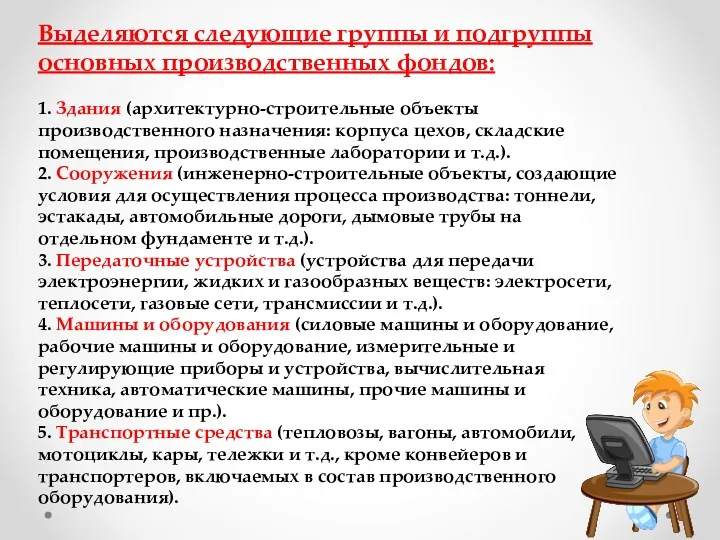

Выделяются следующие группы и подгруппы основных производственных фондов:

1. Здания (архитектурно-строительные объекты

Выделяются следующие группы и подгруппы основных производственных фондов: 1. Здания (архитектурно-строительные объекты

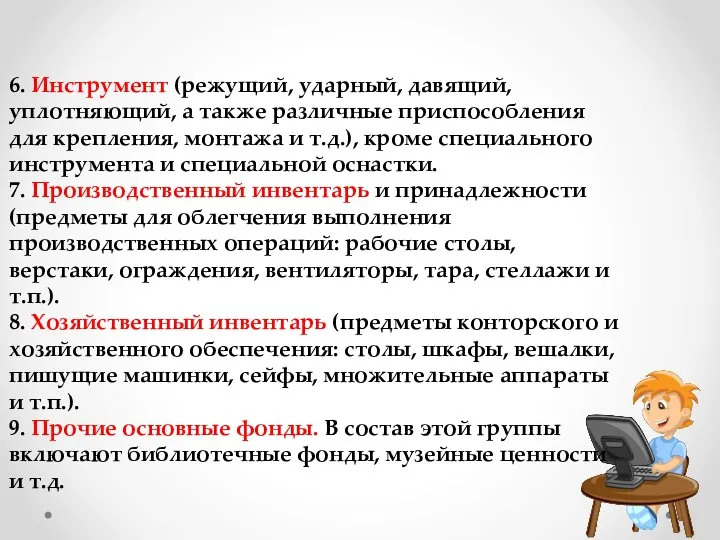

6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для

6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для

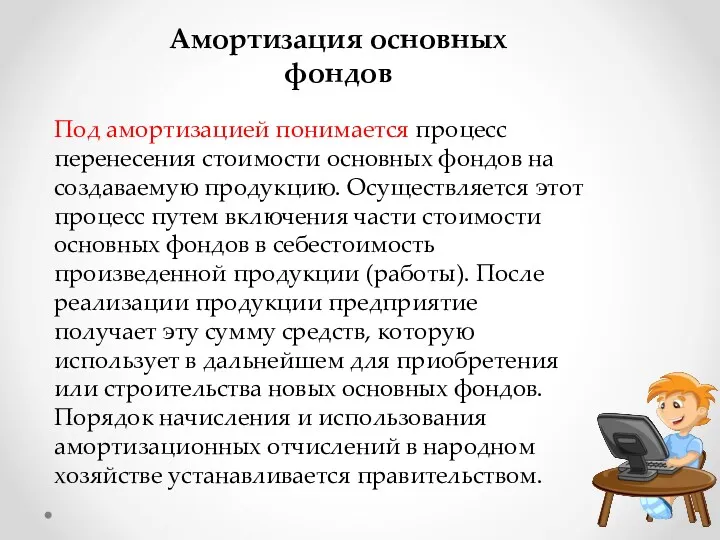

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на

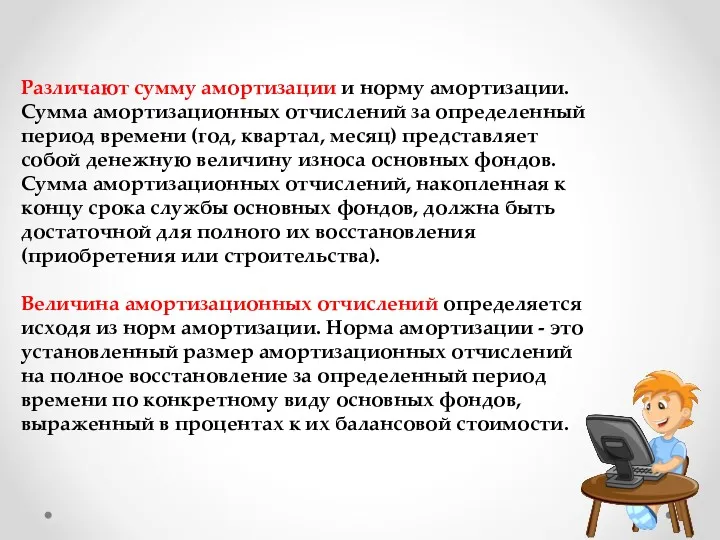

Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный

Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный

Использование основных фондов

Основными показателями, отражающими конечный результат использования основных фондов, являются:

Использование основных фондов

Основными показателями, отражающими конечный результат использования основных фондов, являются:

КОРРУПЦИЯ

КОРРУПЦИЯ Оценка персонала

Оценка персонала Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы

Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы Главные вопросы экономики. Тема 19

Главные вопросы экономики. Тема 19 Лекция № 14. Безработица и инфляция

Лекция № 14. Безработица и инфляция Анализ поведения фирмы. На примере компании Danone

Анализ поведения фирмы. На примере компании Danone Отраслевая и территориальная структура мирового хозяйства

Отраслевая и территориальная структура мирового хозяйства Марксизм

Марксизм Материально-техническое обеспечение на предприятии

Материально-техническое обеспечение на предприятии Корреляция. Венчурная торговая система

Корреляция. Венчурная торговая система Постоянные и переменные затраты

Постоянные и переменные затраты Экономика, вопросы кодификатора

Экономика, вопросы кодификатора Роль свободного времени в процессе формирования предложения труда (эффект замещения и эффект дохода);

Роль свободного времени в процессе формирования предложения труда (эффект замещения и эффект дохода); Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі Город Стерлитамак Республики Башкортостан

Город Стерлитамак Республики Башкортостан Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков

Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков Экономический потенциал единой таможенной территории Таможенного союза ЕАЭС. Национальное богатство и экономический потенциал

Экономический потенциал единой таможенной территории Таможенного союза ЕАЭС. Национальное богатство и экономический потенциал Конкуренция и монополия. Тема 1. Конкуренция в системе бизнеса

Конкуренция и монополия. Тема 1. Конкуренция в системе бизнеса Внешняя среда туристской организации

Внешняя среда туристской организации Экономический форум Инновации и инвестиции

Экономический форум Инновации и инвестиции Процессы глобализации в современном мире: за и против

Процессы глобализации в современном мире: за и против Экономика, часть 2

Экономика, часть 2 Предмет макроэкономики

Предмет макроэкономики Информационные технологии в экономике

Информационные технологии в экономике Политические риски. Понятие и способы оценки. Модель пропорциональных рисков Кокса

Политические риски. Понятие и способы оценки. Модель пропорциональных рисков Кокса Circuit and the circulation of Capital. Costs and revenue of the company

Circuit and the circulation of Capital. Costs and revenue of the company Международная торговля товарами и услугами (часть 2)

Международная торговля товарами и услугами (часть 2) Экономика РФ в 1990-е годы

Экономика РФ в 1990-е годы