- Основные фонды фирмы – производителя

Содержание

- 2. Обсуждаем «Реклама вскармливает потребительские способности людей, — писал У. Черчилль, — Она ставит перед человеком цель

- 3. Производственная структура Уставной (-ый) капитал Организация производственного процесса Основные фонды фирмы – производителя Амортизация * Осетрова

- 4. Уставной капитал Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации;

- 5. Организация производственного процесса Производственные процессы – это такие процессы, которые имеют непосредственное отношение к превращению предмета

- 6. Сущность и состав основных фондов Основные фонды – это совокупность средств труда, функционирующих в неизменной форме

- 7. Основные средства * Осетрова М.Н.

- 8. Основные фонды Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом

- 9. Виды оценки основных фондов В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой

- 10. Амортизация Понятие амортизации - процесс перенесения по частям стоимости основных средств и нематериальных активов по мере

- 11. Способы начисления амортизации Норма амортизации является главным рычагом амортизационной политики государства. Посредством нормы регулируется скорость оборота

- 12. * Осетрова М.Н.

- 13. В 2012 году в связи с введением в действие части второй Налогового кодекса РФ внесен ряд

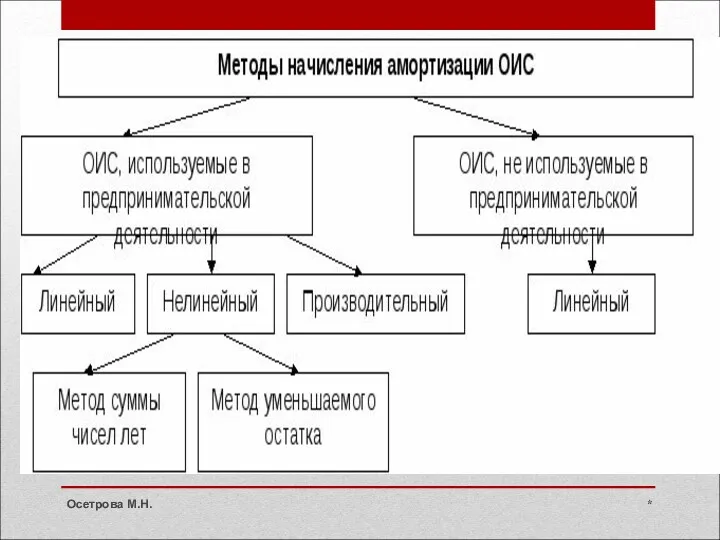

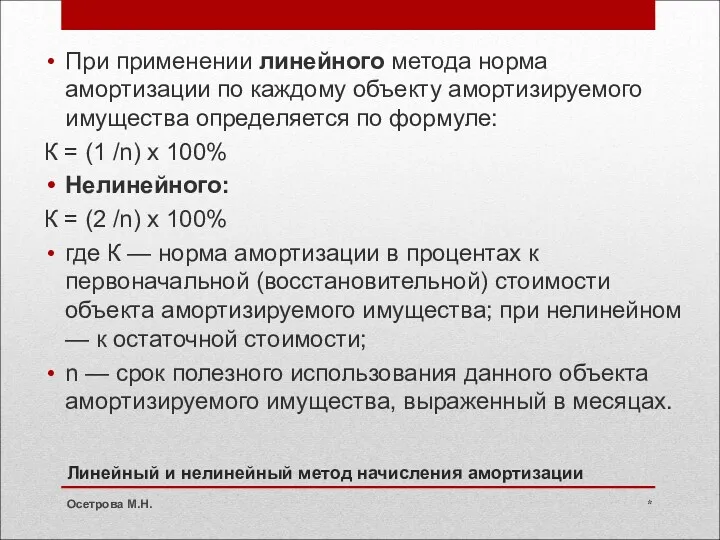

- 14. Линейный и нелинейный метод начисления амортизации При применении линейного метода норма амортизации по каждому объекту амортизируемого

- 15. * Основы экономики Осетрова М.Н.

- 17. Скачать презентацию

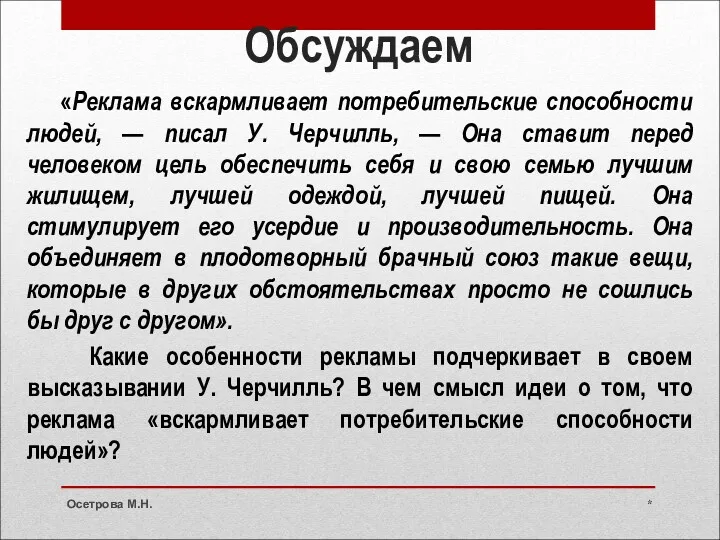

Обсуждаем

«Реклама вскармливает потребительские способности людей, — писал У. Черчилль, —

Обсуждаем

«Реклама вскармливает потребительские способности людей, — писал У. Черчилль, —

Производственная структура

Уставной (-ый) капитал

Организация производственного процесса

Основные фонды фирмы – производителя

Амортизация

*

Осетрова

Производственная структура

Уставной (-ый) капитал

Организация производственного процесса

Основные фонды фирмы – производителя

Амортизация

*

Осетрова

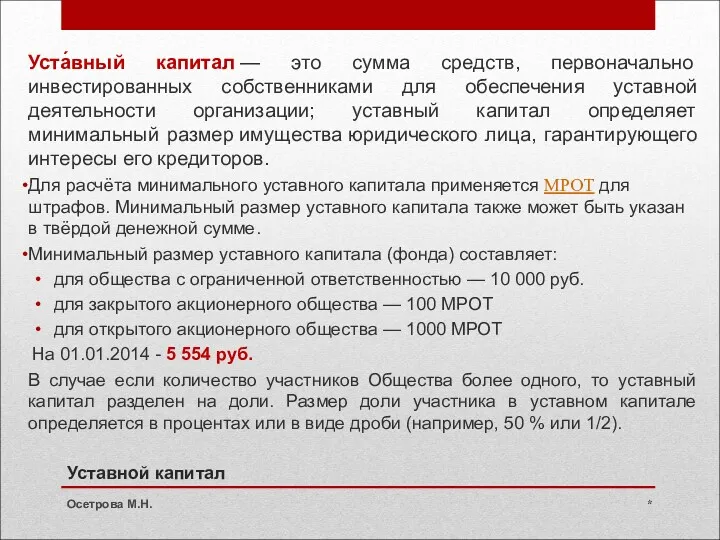

Уставной капитал

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения

Уставной капитал

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения

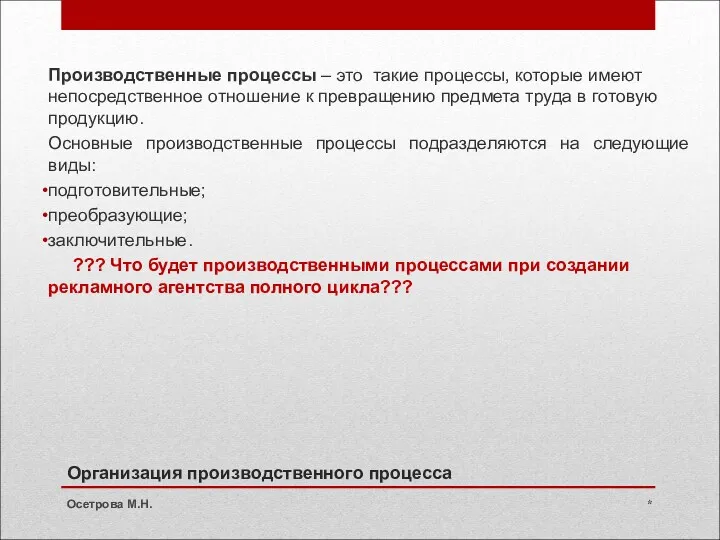

Организация производственного процесса

Производственные процессы – это такие процессы, которые имеют непосредственное

Организация производственного процесса

Производственные процессы – это такие процессы, которые имеют непосредственное

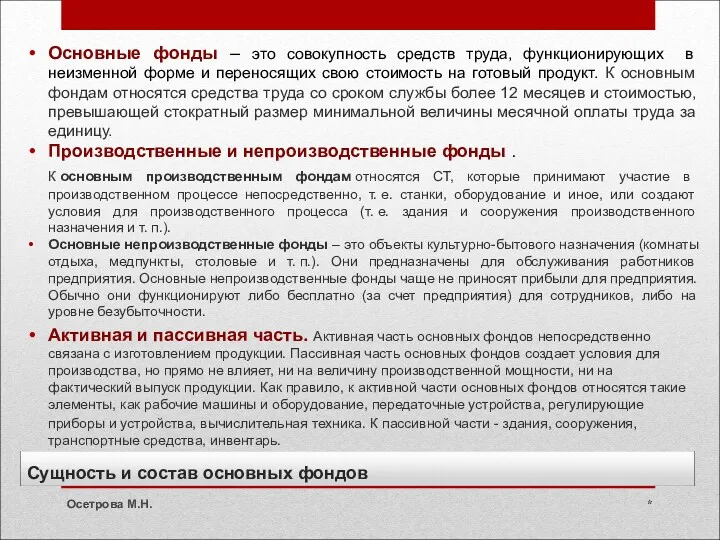

Сущность и состав основных фондов

Основные фонды – это совокупность средств труда,

Сущность и состав основных фондов

Основные фонды – это совокупность средств труда,

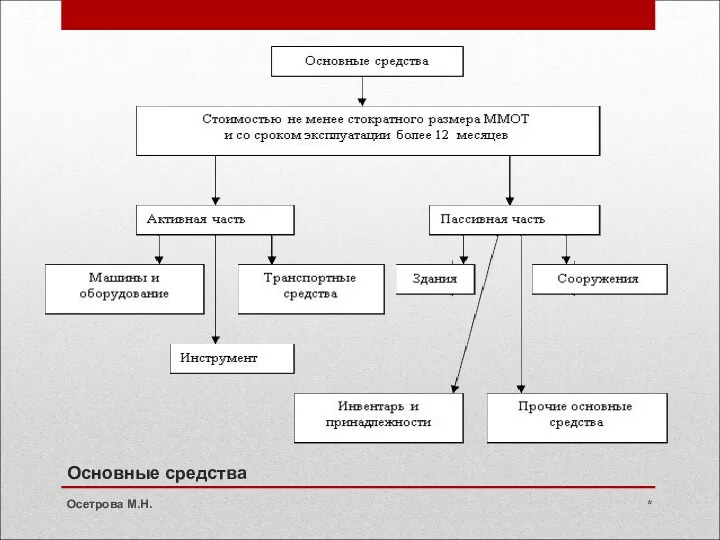

Основные средства

*

Осетрова М.Н.

Основные средства

*

Осетрова М.Н.

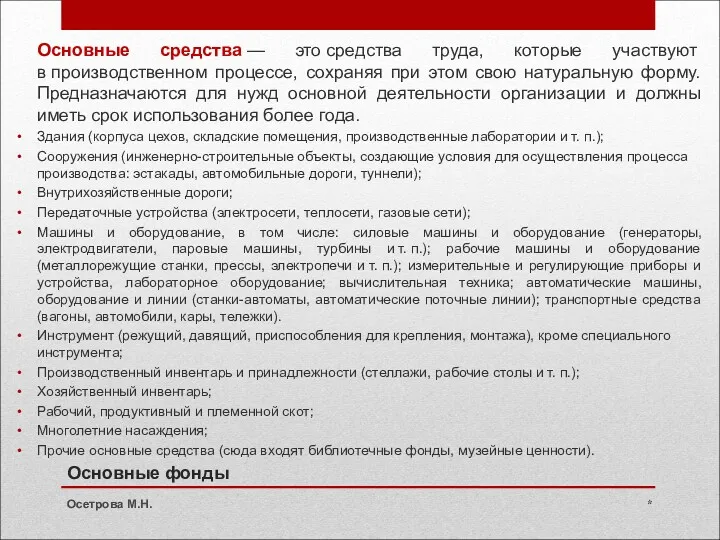

Основные фонды

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при

Основные фонды

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при

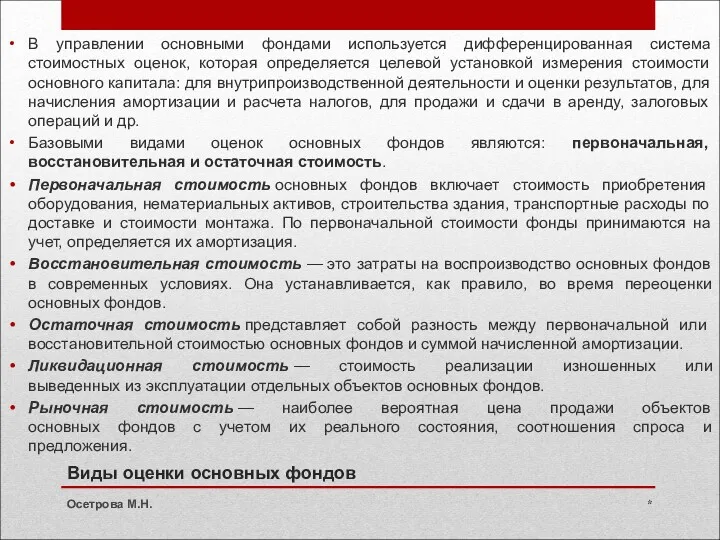

Виды оценки основных фондов

В управлении основными фондами используется дифференцированная система стоимостных

Виды оценки основных фондов

В управлении основными фондами используется дифференцированная система стоимостных

Амортизация

Понятие амортизации - процесс перенесения по частям стоимости основных средств и нематериальных активов по мере

Амортизация

Понятие амортизации - процесс перенесения по частям стоимости основных средств и нематериальных активов по мере

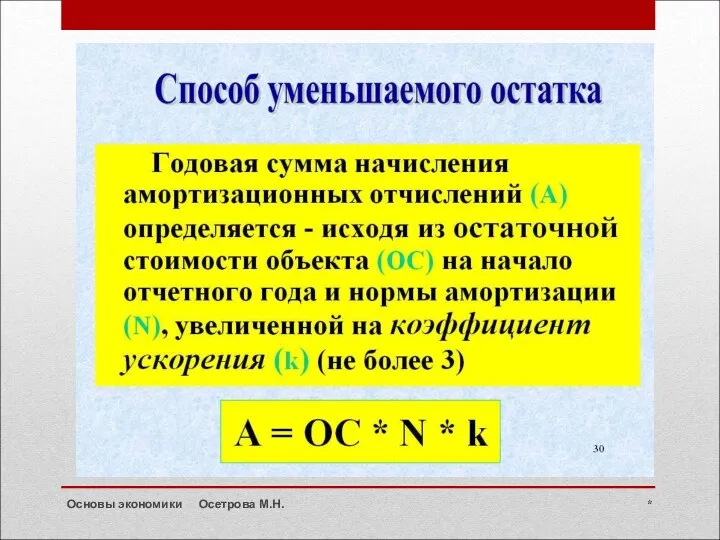

Способы начисления амортизации

Норма амортизации является главным рычагом амортизационной политики государства. Посредством

Способы начисления амортизации

Норма амортизации является главным рычагом амортизационной политики государства. Посредством

*

Осетрова М.Н.

*

Осетрова М.Н.

В 2012 году в связи с введением в действие части второй

В 2012 году в связи с введением в действие части второй

Линейный и нелинейный метод начисления амортизации

При применении линейного метода норма амортизации

Линейный и нелинейный метод начисления амортизации

При применении линейного метода норма амортизации

*

Основы экономики Осетрова М.Н.

*

Основы экономики Осетрова М.Н.

Смешанная экономическая система

Смешанная экономическая система Динамика общественного питания в России, 2014-2015 годы

Динамика общественного питания в России, 2014-2015 годы Экономическая концентрация

Экономическая концентрация Открытый урок по УП по профессии Бухгалтер

Открытый урок по УП по профессии Бухгалтер Теория поведения потребителя

Теория поведения потребителя Создание ЕАЭС как закономерный процесс интеграции бывших республик СССР

Создание ЕАЭС как закономерный процесс интеграции бывших республик СССР Экономика и государство

Экономика и государство Діагностика потенціалу виживання підприємства

Діагностика потенціалу виживання підприємства Человек в экономических отношениях. 7 класс

Человек в экономических отношениях. 7 класс Қазақстан экономикасының салалық құрылымы

Қазақстан экономикасының салалық құрылымы Еліміздің халықаралық қаржы институттарымен ынтымақтастығы

Еліміздің халықаралық қаржы институттарымен ынтымақтастығы Инфраструктура рынка труда

Инфраструктура рынка труда Экономика ЕС

Экономика ЕС Методические основы экономического анализа

Методические основы экономического анализа Инфляция как многофакторный процесс

Инфляция как многофакторный процесс Понятие безработицы

Понятие безработицы Денежная система Диск

Денежная система Диск Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ

Как найти все потери: практика применения методологии бережливого производства в НПО ЭЛСИБ Экономика семьи

Экономика семьи Институциональная экономика. Лекции 7-8. Теория трансакционных издержек

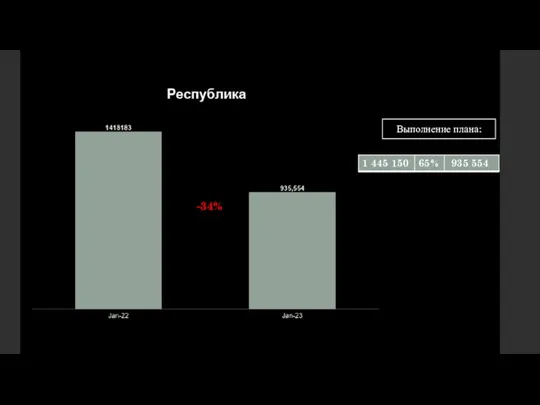

Институциональная экономика. Лекции 7-8. Теория трансакционных издержек Отчет МАФФ 2023 январь

Отчет МАФФ 2023 январь Проблемы и перспективы Томска как центра инноваций и новых технологий

Проблемы и перспективы Томска как центра инноваций и новых технологий Ринкова рівновага та механізм її досягнення

Ринкова рівновага та механізм її досягнення Планирование производства и реализации продукции

Планирование производства и реализации продукции Деньги и их функции (лекция первая)

Деньги и их функции (лекция первая) 1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат)

1-тақырып. Сыртқыэкономикалық фактор ролін арттыру – әлемдік экономика дамуының басты бағыты. Дәріс жоспары (2 сағат) Фискальная(налоговобюджетная) политика государства. Тема 4

Фискальная(налоговобюджетная) политика государства. Тема 4 Грошовий обіг та грошова маса

Грошовий обіг та грошова маса