- Основные и оборотные средства энергопредприятий

Содержание

- 2. Средства производства делятся на: Средства труда (основные фонды); Предметы труда (оборотные фонды). Основные фонды — это

- 3. Средства труда по стадиям их освоения можно разделить на следующие виды: 1) новейшие средства, которые входят

- 4. Основные средства – это материальные ценности, которые удовлетворяют следующим условиям: используются в производстве продукции при выполнении

- 5. В соответствии с типовой классификацией в зависимости от их основного назначения и характера выполняемых функций основные

- 6. В рыночной экономике вместо общепринятого в плановой экономике понятия основные фонды используется понятие основной капитал, а

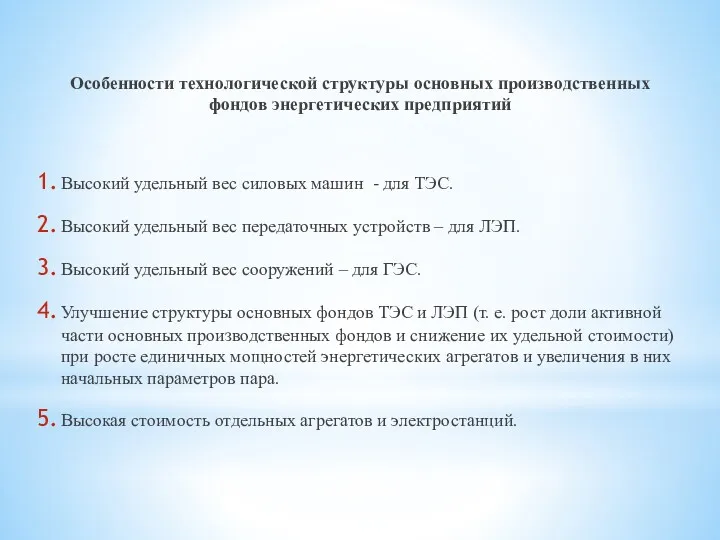

- 7. Особенности технологической структуры основных производственных фондов энергетических предприятий Высокий удельный вес силовых машин - для ТЭС.

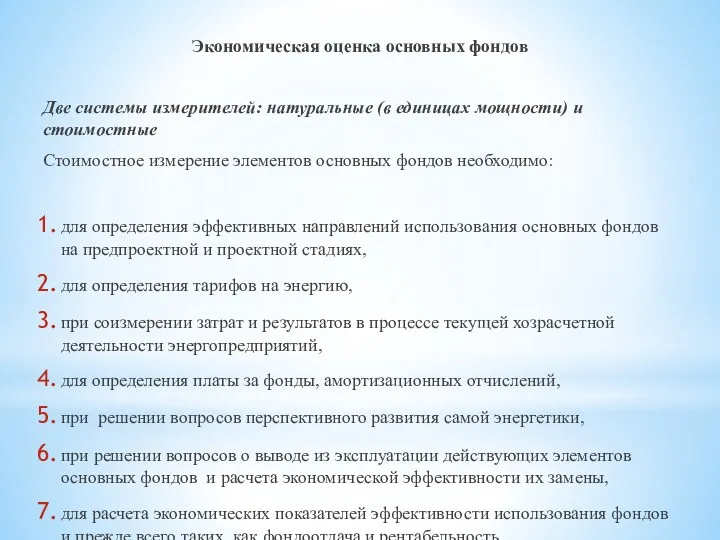

- 8. Экономическая оценка основных фондов Две системы измерителей: натуральные (в единицах мощности) и стоимостные Стоимостное измерение элементов

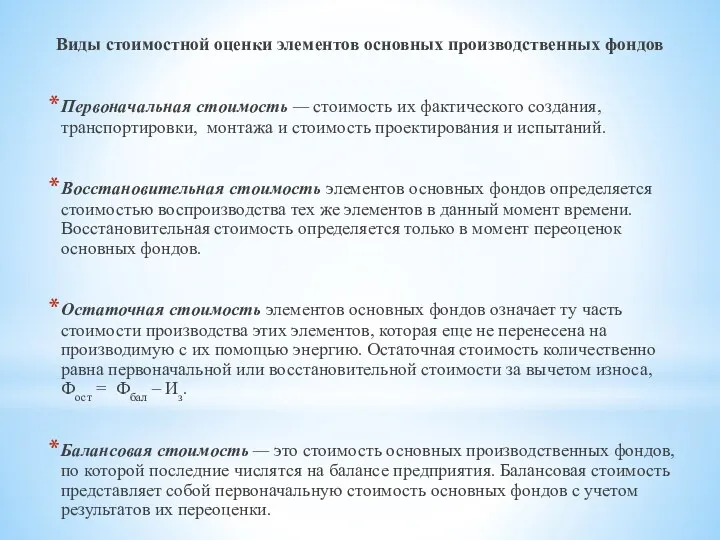

- 9. Виды стоимостной оценки элементов основных производственных фондов Первоначальная стоимость — стоимость их фактического создания, транспортировки, монтажа

- 10. Переоценка ОФ Переоценки основных фондов в народном хозяйстве СССР проводились всего три раза: в 1925, 1960

- 11. 2) справки о стоимости аналогичных видов основных фондов от предприятий – изготовителей (с досчетом стоимости транспортировки

- 12. Улучшение использования основных производственных фондов Улучшение использования основных фондов в энергетике не может быть реализовано в

- 13. Ту в свою очередь, зависит: а) от состояния эксплуатационной готовности оборудования энергопредприятий, общей продолжительности капитальных и

- 14. Износ основных фондов и их амортизация Износ – старение оборудования в процессе эксплуатации. Степень износа основных

- 15. Физический износ происходит: - в связи с использованием основных фондов в производстве (огромные нагрузки, скорости, высокие

- 16. Система планово-предупредительных ремонтных работ (ликвидирует последствия физического износа) Капитальный ремонт, при котором могут быть полностью восстановлены

- 17. Особенности проведения ремонтных работ Наличие противоположно действующих факторов: - По мере увеличения Трем.раб. при более частых

- 18. Моральный износ вызван постоянным улучшением и удешевлением средств труда. Два рода морального износа: Моральный износ первого

- 19. Стоимость воспроизводства изношенной старой техники можно определить, исходя из равенства приведенных затрат на производство энергии с

- 20. Экономичный срок службы Тсл - это календарный срок, в течение которого элементы основных производственных фондов экономически

- 21. Норма амортизационных отчислений, которая представляет собой размер отчислений на реновацию, определяется в процентах от первоначальной стоимости

- 22. Классификация основных средств по группам Амортизация основных средств представляет собой способ возмещения затрат, связанных с приобретением

- 23. Способы начисления амортизации В настоящее время в российском Положении по бухгалтерскому учету ПБУ 6/97 «Учет основных

- 24. ОБОРОТНЫЕ СРЕДСТВА В ЭНЕРГЕТИКЕ Оборотные средства — это выраженные в денежной форме фонды обращения и оборотные

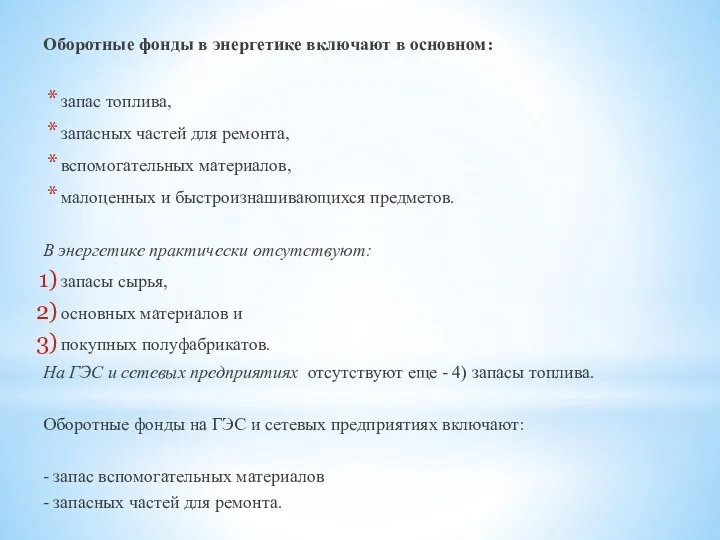

- 25. Состав оборотных фондов: 1 группа – производственные запасы, 2 группа – незавершенное производство, 3 группа –

- 26. Оборотные фонды в энергетике включают в основном: запас топлива, запасных частей для ремонта, вспомогательных материалов, малоценных

- 27. Нормирование оборотных фондов Оборотные фонды - нормируются. Фонды обращения, как правило, не нормируется (вследствие значительных их

- 28. Расчет нормы запасов Расчет проводится по элементам оборотных фондов: Норма запасов основных материалов Норма запасов вспомогательных

- 29. Структура оборотных фондов различаться по: - отдельным энергопредприятиям по различным типам электростанций по разным энергообъединениям В

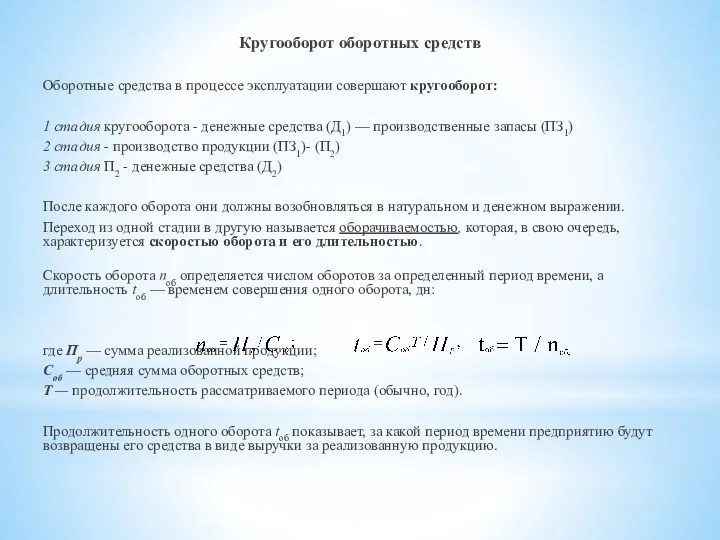

- 30. Кругооборот оборотных средств Оборотные средства в процессе эксплуатации совершают кругооборот: 1 стадия кругооборота - денежные средства

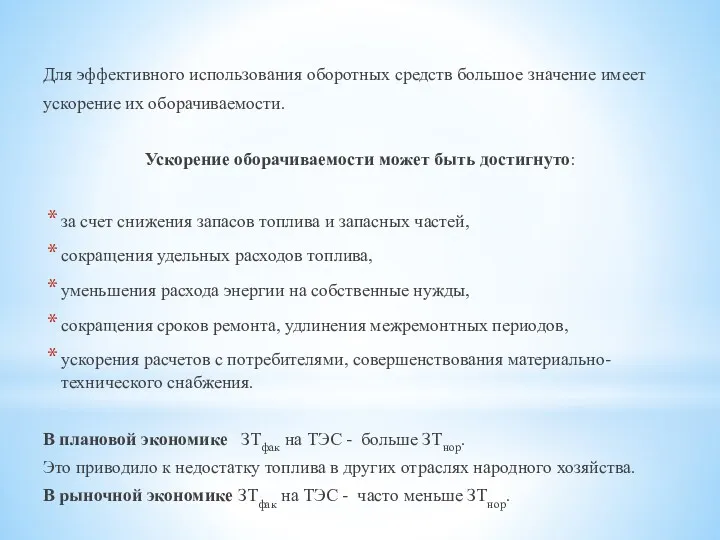

- 31. Для эффективного использования оборотных средств большое значение имеет ускорение их оборачиваемости. Ускорение оборачиваемости может быть достигнуто:

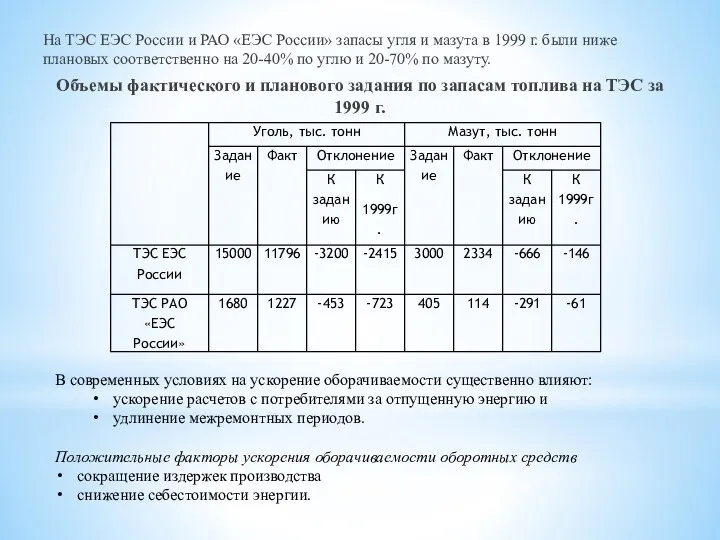

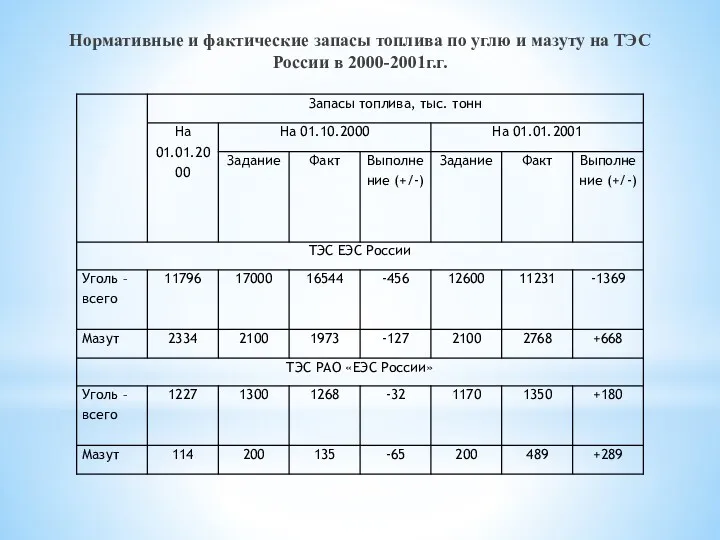

- 32. На ТЭС ЕЭС России и РАО «ЕЭС России» запасы угля и мазута в 1999 г. были

- 33. Топливоиспользование в энергетике Потребление топлива связано с проблемой неплатежей потребителей за поставленную энергию. В 2000 г.

- 34. Нормативные и фактические запасы топлива по углю и мазуту на ТЭС России в 2000-2001г.г.

- 35. Задолженность на рынках электрической энергии за период 2011-2012 гг. . По состоянию на январь 2012 г.

- 36. Задолженность на рынках тепловой энергии за период 2011-2014 гг. . По состоянию на январь 2012 г.

- 37. Причины дебиторской задолженности

- 38. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ В ЭНЕРГЕТИКЕ Особенности формирования себестоимости продукции в энергетике Себестоимость продукции – это денежное выражение

- 39. Особенности формирования себестоимости в энергетике Себестоимость энергии исчисляется франко-потребитель, т. е. учитываются затраты не только на

- 40. На энергетических предприятиях исчисляются: - себестоимость производства энергии (в генерирующих компаниях); - себестоимость передачи и распределения

- 41. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ Исчисление себестоимости единицы энергии для действующего предприятия называют калькуляцией себестоимости. Для действующего энергетического предприятия

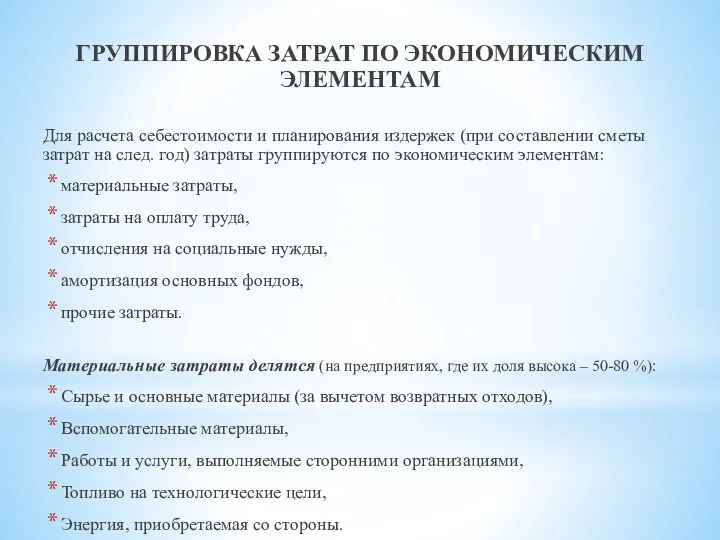

- 42. ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ Для расчета себестоимости и планирования издержек (при составлении сметы затрат на

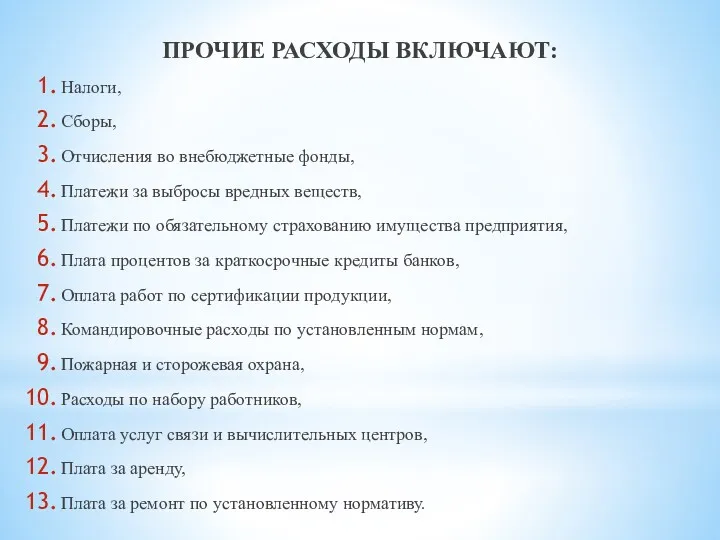

- 43. ПРОЧИЕ РАСХОДЫ ВКЛЮЧАЮТ: Налоги, Сборы, Отчисления во внебюджетные фонды, Платежи за выбросы вредных веществ, Платежи по

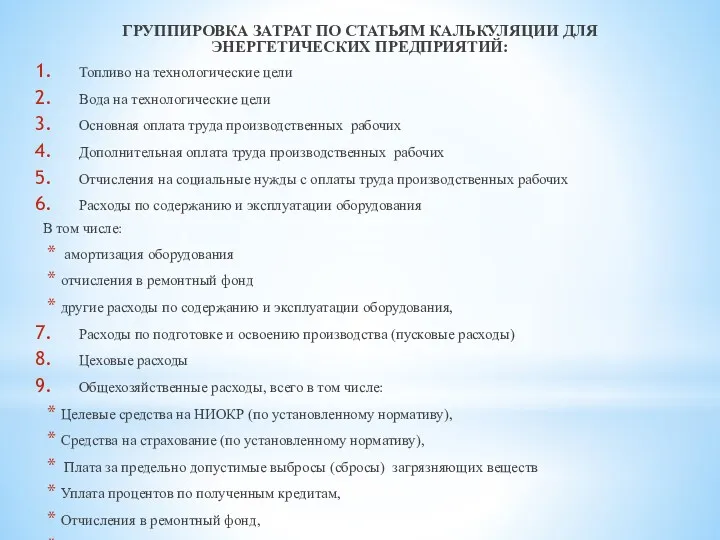

- 44. ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ДЛЯ ЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЙ: Топливо на технологические цели Вода на технологические цели

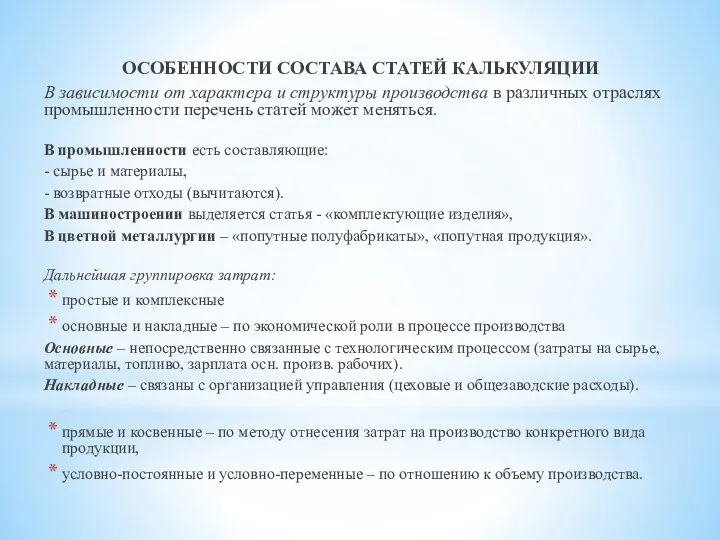

- 45. ОСОБЕННОСТИ СОСТАВА СТАТЕЙ КАЛЬКУЛЯЦИИ В зависимости от характера и структуры производства в различных отраслях промышленности перечень

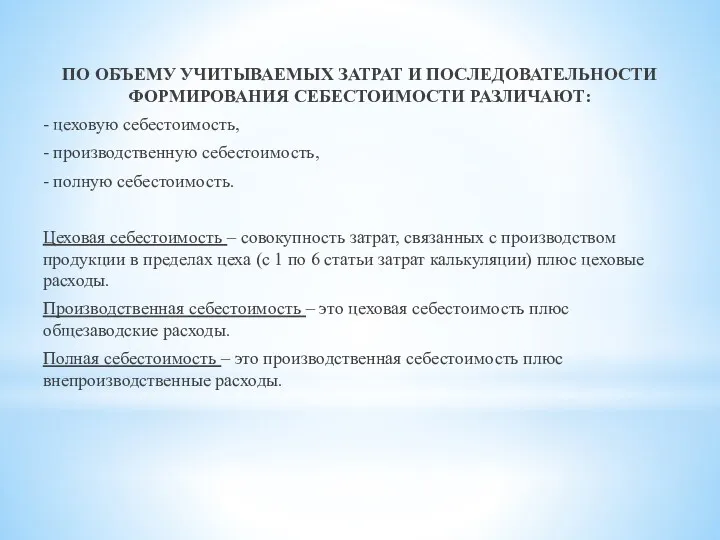

- 46. ПО ОБЪЕМУ УЧИТЫВАЕМЫХ ЗАТРАТ И ПОСЛЕДОВАТЕЛЬНОСТИ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ РАЗЛИЧАЮТ: - цеховую себестоимость, - производственную себестоимость, -

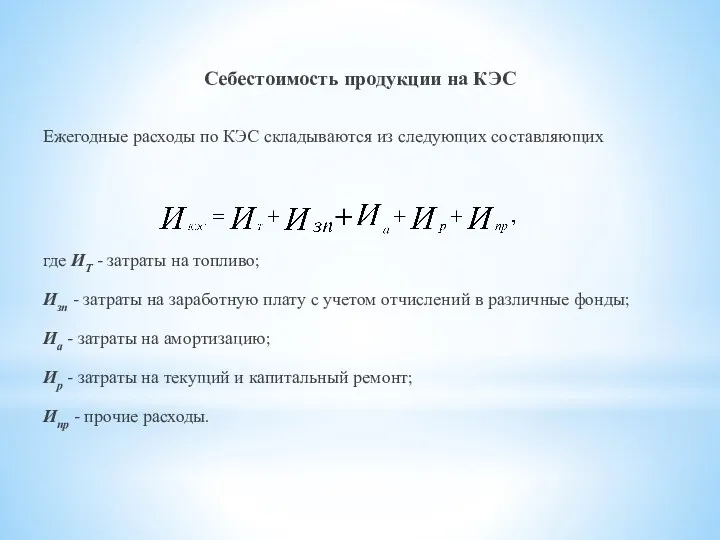

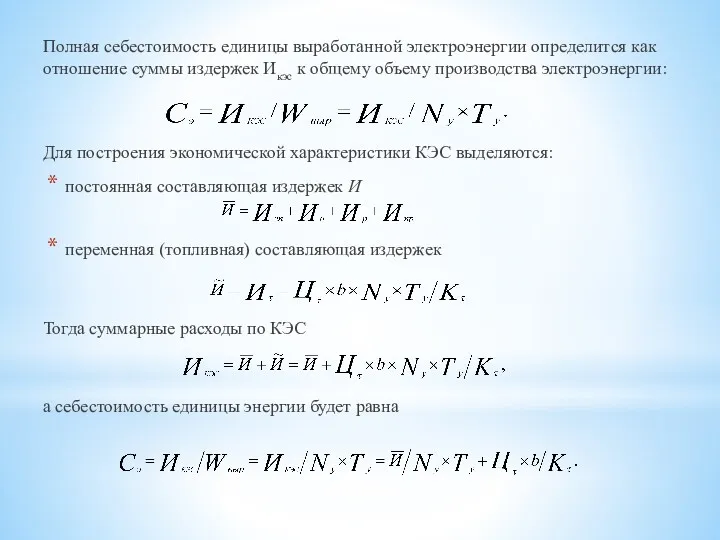

- 47. Себестоимость продукции на КЭС Ежегодные расходы по КЭС складываются из следующих составляющих где ИТ - затраты

- 48. Топливная составляющая где b - удельного расхода топлива на производство электроэнергии (г у.т/кВт.ч), Nу - установленная

- 49. Издержки на амортизацию где ар - норма амортизационных отчислений на реновацию, (4 %); Куд - удельные

- 50. Полная себестоимость единицы выработанной электроэнергии определится как отношение суммы издержек Икэс к общему объему производства электроэнергии:

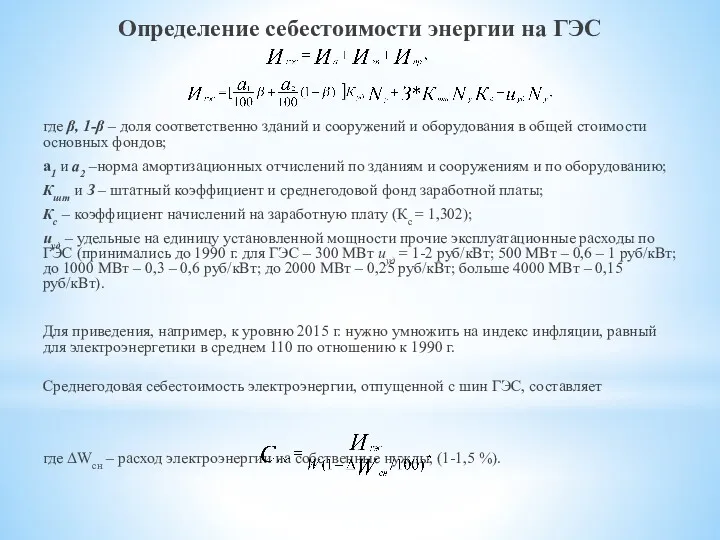

- 51. Определение себестоимости энергии на ГЭС где β, 1-β – доля соответственно зданий и сооружений и оборудования

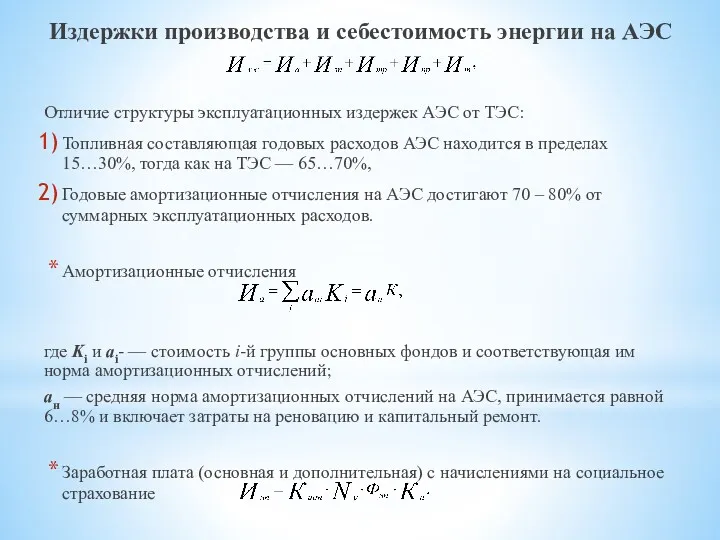

- 52. Издержки производства и себестоимость энергии на АЭС Отличие структуры эксплуатационных издержек АЭС от ТЭС: Топливная составляющая

- 53. Стоимость текущих ремонтов и прочие эксплуатационные расходы обычно выражают в долях от амортизационных отчислений: Поскольку Иа,

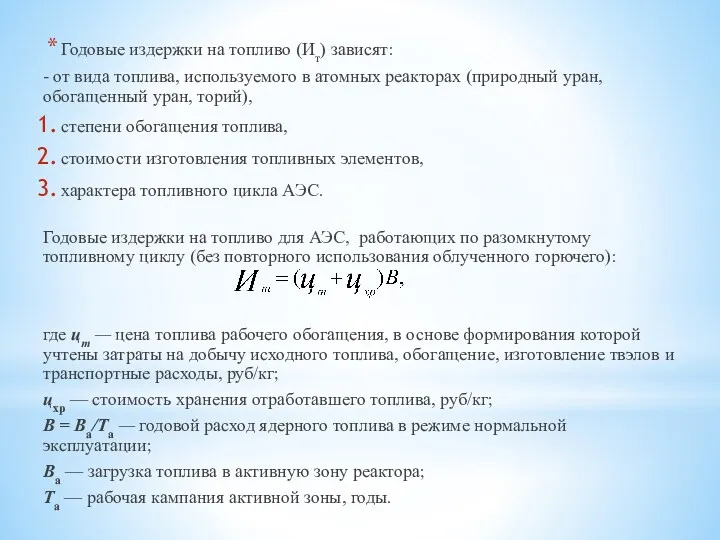

- 54. Годовые издержки на топливо (Ит) зависят: - от вида топлива, используемого в атомных реакторах (природный уран,

- 55. Годовой расход топлива в реакторах типа с реакторами ВВЭР и РБМК топлива (тяг): где Тy —

- 56. Отпуск энергии в сеть составит Себестоимость электроэнергии на АЭС На АЭС в себестоимости единицы энергии преобладает

- 58. Скачать презентацию

Средства производства делятся на:

Средства труда (основные фонды);

Предметы труда (оборотные фонды).

Основные фонды

Средства труда (основные фонды);

Предметы труда (оборотные фонды).

Основные фонды

Средства труда по стадиям их освоения можно разделить на следующие виды:

Средства труда по стадиям их освоения можно разделить на следующие виды:

Основные средства – это материальные ценности, которые удовлетворяют следующим условиям:

используются в

Основные средства – это материальные ценности, которые удовлетворяют следующим условиям:

используются в

В соответствии с типовой классификацией в зависимости от их основного назначения

В соответствии с типовой классификацией в зависимости от их основного назначения

В рыночной экономике вместо общепринятого в плановой экономике понятия основные фонды

В рыночной экономике вместо общепринятого в плановой экономике понятия основные фонды

Особенности технологической структуры основных производственных фондов энергетических предприятий

Высокий удельный вес силовых

Высокий удельный вес силовых

Экономическая оценка основных фондов

Две системы измерителей: натуральные (в единицах мощности) и

Экономическая оценка основных фондов

Две системы измерителей: натуральные (в единицах мощности) и

Виды стоимостной оценки элементов основных производственных фондов

Первоначальная стоимость — стоимость их

Виды стоимостной оценки элементов основных производственных фондов

Первоначальная стоимость — стоимость их

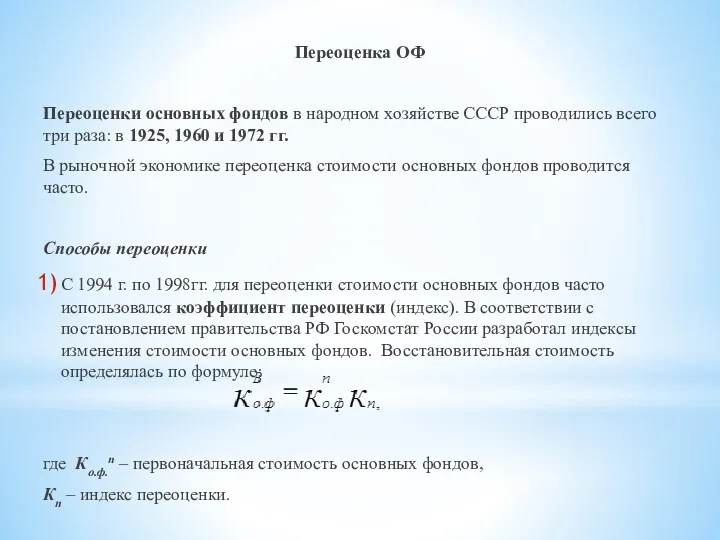

Переоценка ОФ

Переоценки основных фондов в народном хозяйстве СССР проводились всего три

Переоценка ОФ

Переоценки основных фондов в народном хозяйстве СССР проводились всего три

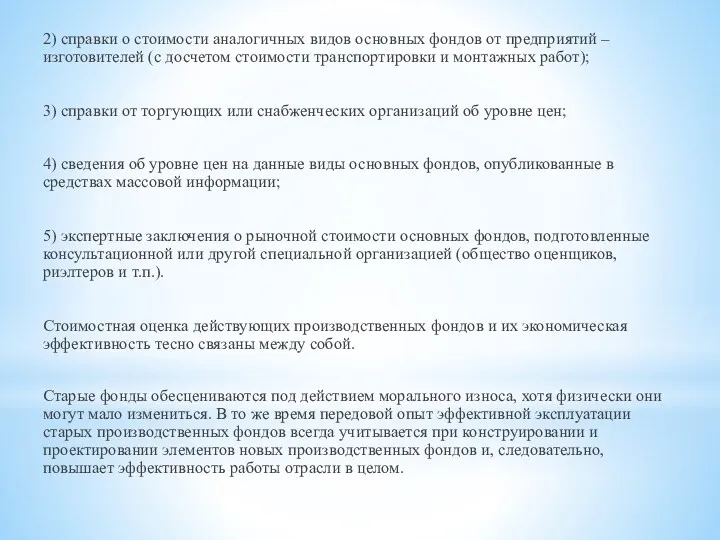

2) справки о стоимости аналогичных видов основных фондов от предприятий –

2) справки о стоимости аналогичных видов основных фондов от предприятий –

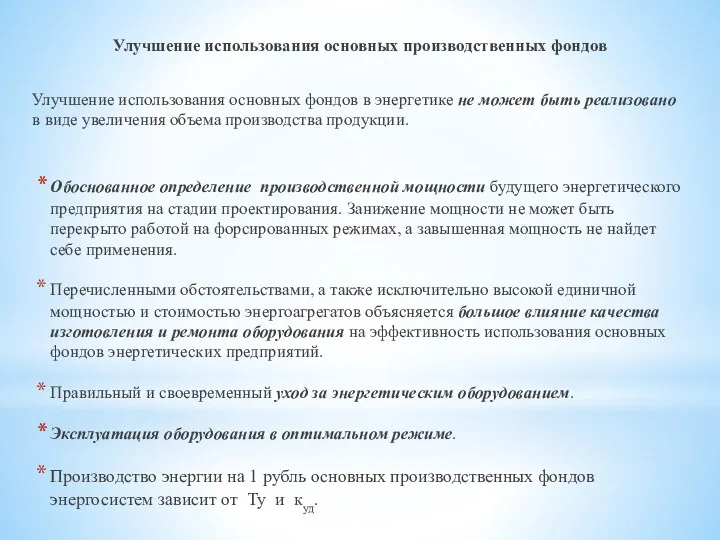

Улучшение использования основных производственных фондов

Улучшение использования основных фондов в энергетике не

Улучшение использования основных производственных фондов

Улучшение использования основных фондов в энергетике не

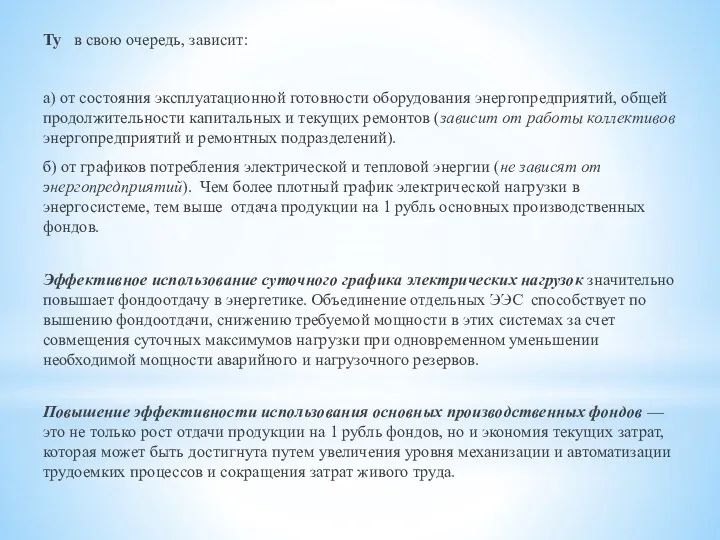

Ту в свою очередь, зависит:

а) от состояния эксплуатационной готовности оборудования

Ту в свою очередь, зависит:

а) от состояния эксплуатационной готовности оборудования

Износ основных фондов и их амортизация

Износ – старение оборудования в процессе

Износ основных фондов и их амортизация

Износ – старение оборудования в процессе

Физический износ происходит:

- в связи с использованием основных фондов в производстве

Физический износ происходит:

- в связи с использованием основных фондов в производстве

Система планово-предупредительных ремонтных работ

(ликвидирует последствия физического износа)

Капитальный ремонт, при

(ликвидирует последствия физического износа)

Капитальный ремонт, при

Особенности проведения ремонтных работ

Наличие противоположно действующих факторов:

- По мере увеличения Трем.раб.

Наличие противоположно действующих факторов:

- По мере увеличения Трем.раб.

Моральный износ

вызван постоянным улучшением и удешевлением средств труда.

Два рода морального износа:

Моральный

вызван постоянным улучшением и удешевлением средств труда.

Два рода морального износа:

Моральный

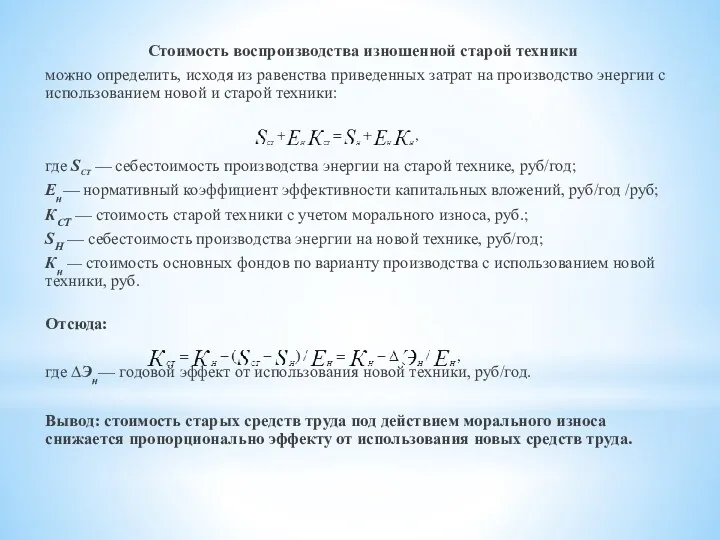

Стоимость воспроизводства изношенной старой техники

можно определить, исходя из равенства приведенных

Стоимость воспроизводства изношенной старой техники

можно определить, исходя из равенства приведенных

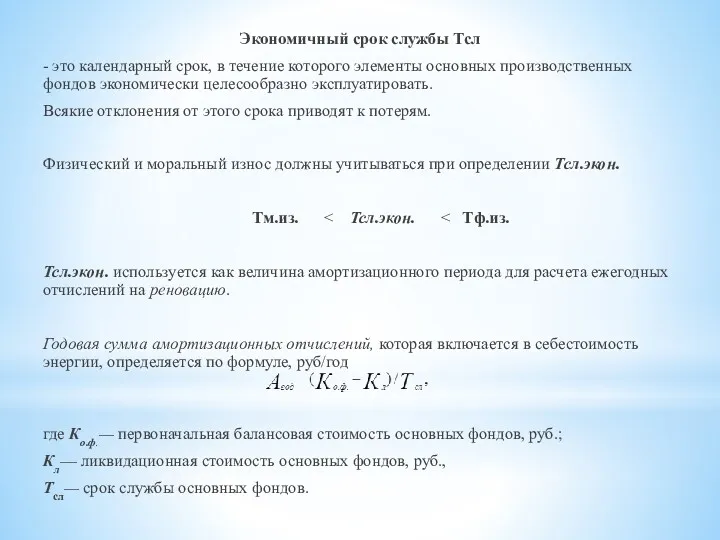

Экономичный срок службы Тсл

- это календарный срок, в течение которого элементы

Экономичный срок службы Тсл

- это календарный срок, в течение которого элементы

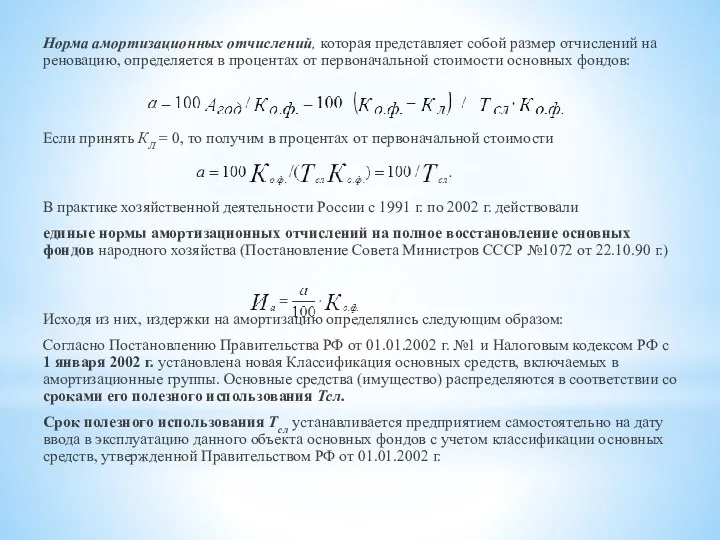

Норма амортизационных отчислений, которая представляет собой размер отчислений на реновацию, определяется

Норма амортизационных отчислений, которая представляет собой размер отчислений на реновацию, определяется

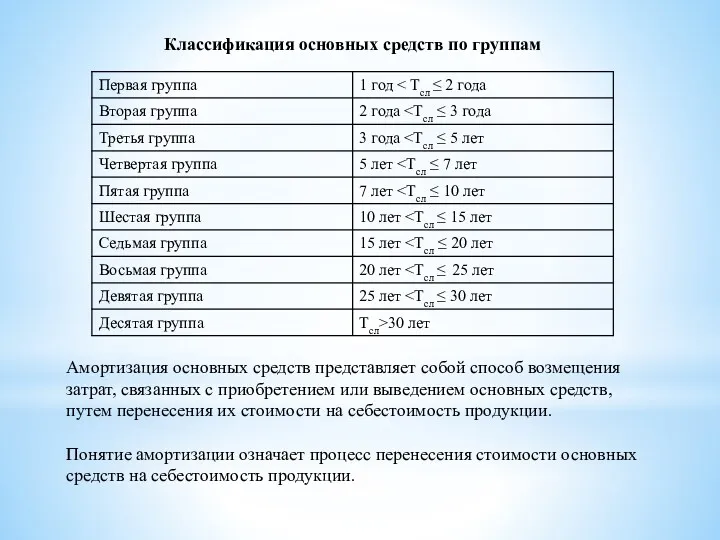

Классификация основных средств по группам

Амортизация основных средств представляет собой способ возмещения

Классификация основных средств по группам

Амортизация основных средств представляет собой способ возмещения

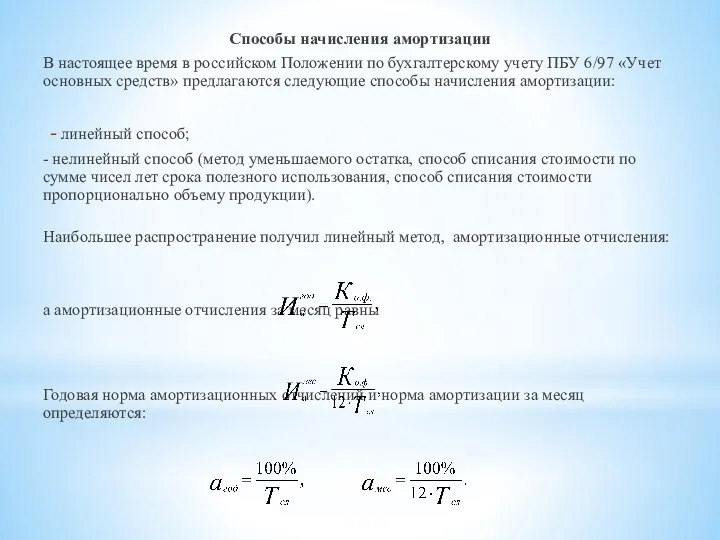

Способы начисления амортизации

В настоящее время в российском Положении по бухгалтерскому учету

Способы начисления амортизации

В настоящее время в российском Положении по бухгалтерскому учету

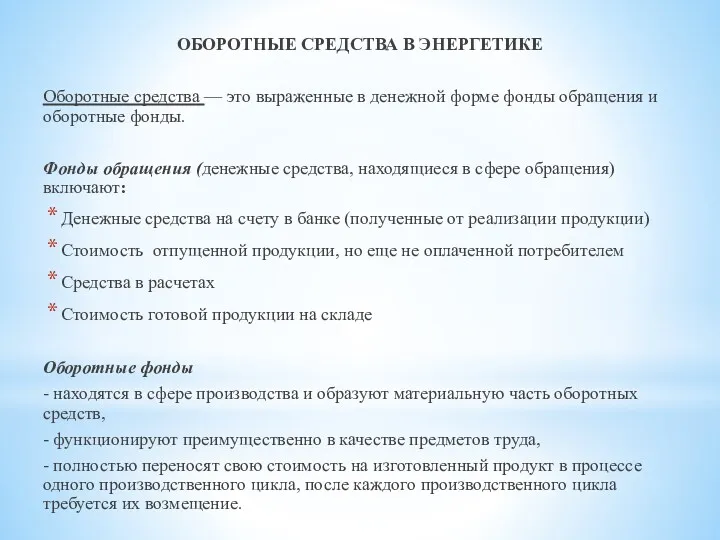

ОБОРОТНЫЕ СРЕДСТВА В ЭНЕРГЕТИКЕ

Оборотные средства — это выраженные в денежной форме

ОБОРОТНЫЕ СРЕДСТВА В ЭНЕРГЕТИКЕ

Оборотные средства — это выраженные в денежной форме

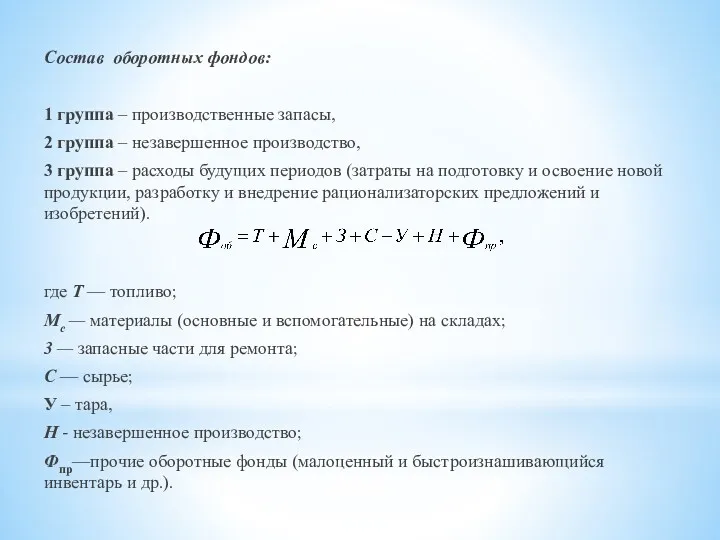

Состав оборотных фондов:

1 группа – производственные запасы,

2 группа – незавершенное

Состав оборотных фондов:

1 группа – производственные запасы,

2 группа – незавершенное

Оборотные фонды в энергетике включают в основном:

запас топлива,

запасных частей для

Оборотные фонды в энергетике включают в основном:

запас топлива,

запасных частей для

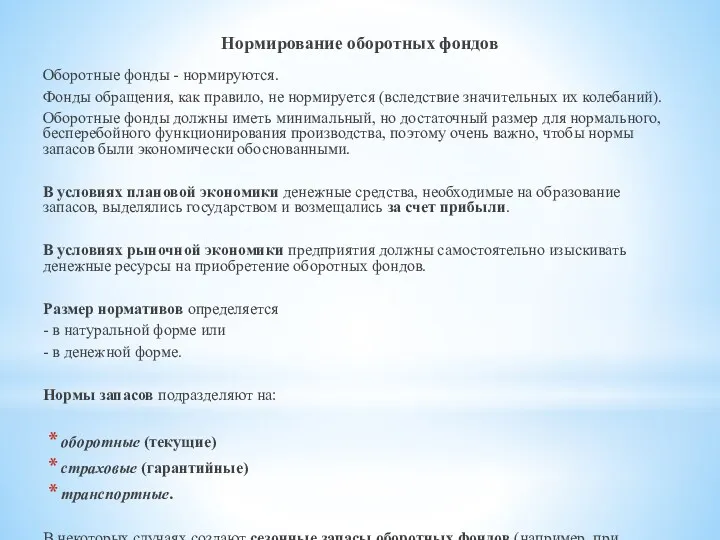

Нормирование оборотных фондов

Оборотные фонды - нормируются.

Фонды обращения, как правило, не нормируется

Нормирование оборотных фондов

Оборотные фонды - нормируются.

Фонды обращения, как правило, не нормируется

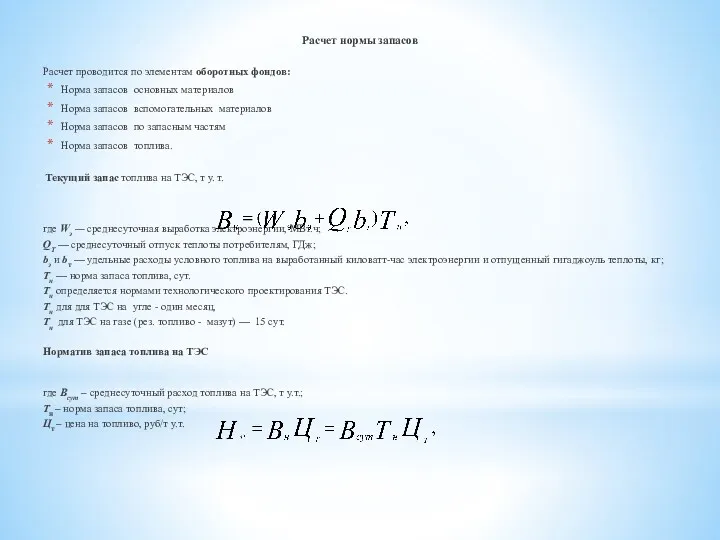

Расчет нормы запасов

Расчет проводится по элементам оборотных фондов:

Норма запасов основных материалов

Норма

Расчет нормы запасов

Расчет проводится по элементам оборотных фондов:

Норма запасов основных материалов

Норма

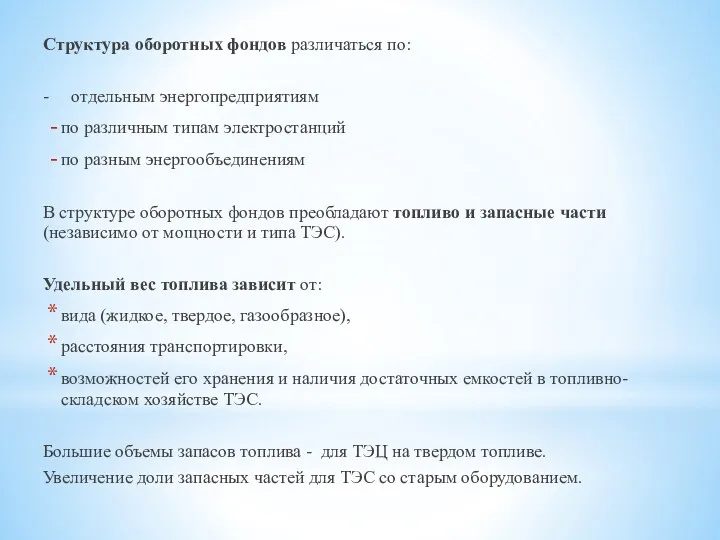

Структура оборотных фондов различаться по:

- отдельным энергопредприятиям

по различным типам электростанций

по

Структура оборотных фондов различаться по:

- отдельным энергопредприятиям

по различным типам электростанций

по

Кругооборот оборотных средств

Оборотные средства в процессе эксплуатации совершают кругооборот:

1 стадия

Кругооборот оборотных средств

Оборотные средства в процессе эксплуатации совершают кругооборот:

1 стадия

Для эффективного использования оборотных средств большое значение имеет

ускорение их оборачиваемости.

ускорение их оборачиваемости.

На ТЭС ЕЭС России и РАО «ЕЭС России» запасы угля и

На ТЭС ЕЭС России и РАО «ЕЭС России» запасы угля и

Топливоиспользование в энергетике

Потребление топлива связано с проблемой неплатежей потребителей за поставленную

Топливоиспользование в энергетике

Потребление топлива связано с проблемой неплатежей потребителей за поставленную

Нормативные и фактические запасы топлива по углю и мазуту на ТЭС

Нормативные и фактические запасы топлива по углю и мазуту на ТЭС

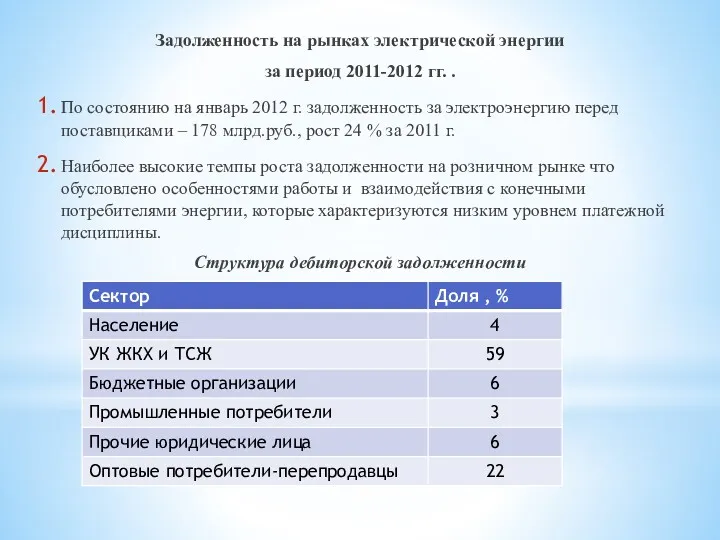

Задолженность на рынках электрической энергии

за период 2011-2012 гг. .

По

Задолженность на рынках электрической энергии

за период 2011-2012 гг. .

По

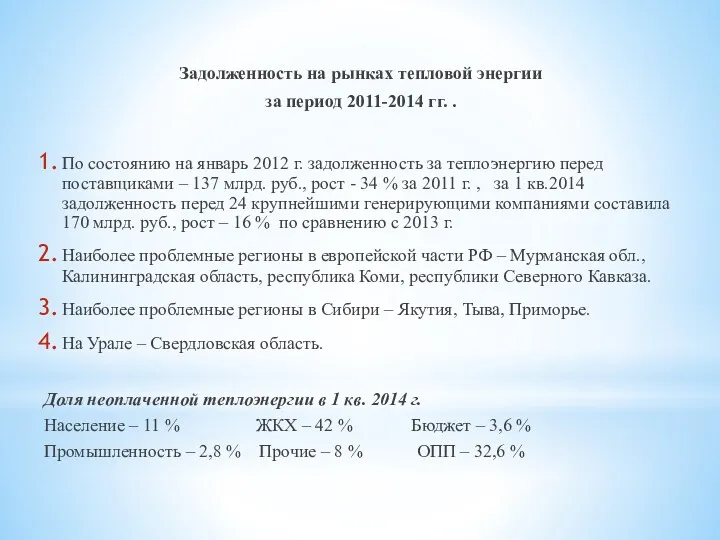

Задолженность на рынках тепловой энергии

за период 2011-2014 гг. .

По

Задолженность на рынках тепловой энергии

за период 2011-2014 гг. .

По

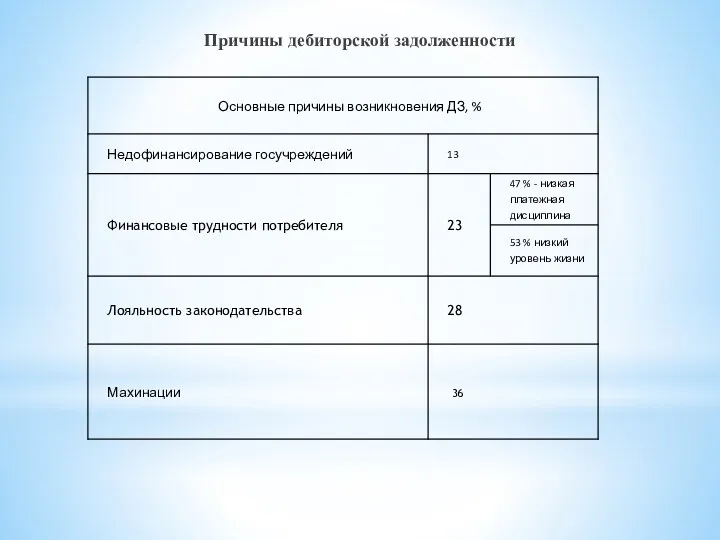

Причины дебиторской задолженности

Причины дебиторской задолженности

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ В ЭНЕРГЕТИКЕ

Особенности формирования себестоимости продукции в энергетике

Себестоимость продукции –

Особенности формирования себестоимости продукции в энергетике

Себестоимость продукции –

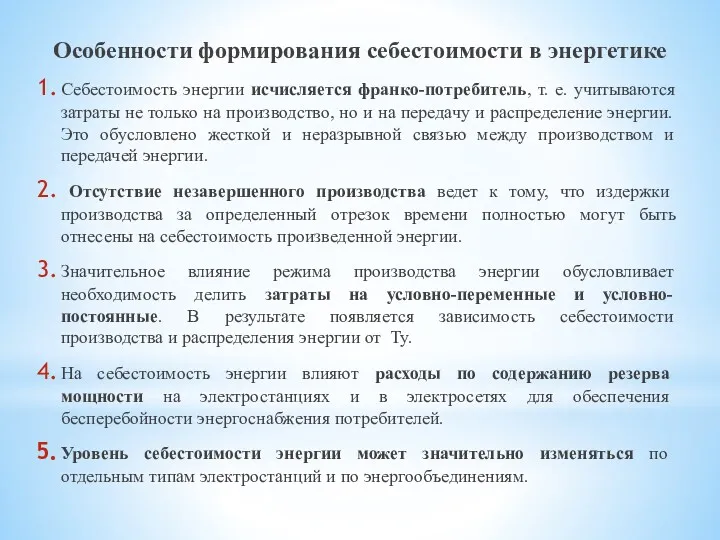

Особенности формирования себестоимости в энергетике

Себестоимость энергии исчисляется франко-потребитель, т. е. учитываются

Особенности формирования себестоимости в энергетике

Себестоимость энергии исчисляется франко-потребитель, т. е. учитываются

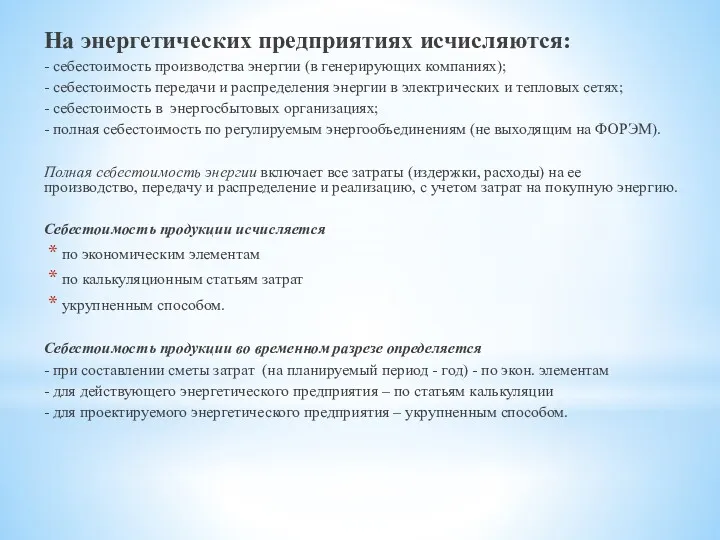

На энергетических предприятиях исчисляются:

- себестоимость производства энергии (в генерирующих компаниях);

На энергетических предприятиях исчисляются:

- себестоимость производства энергии (в генерирующих компаниях);

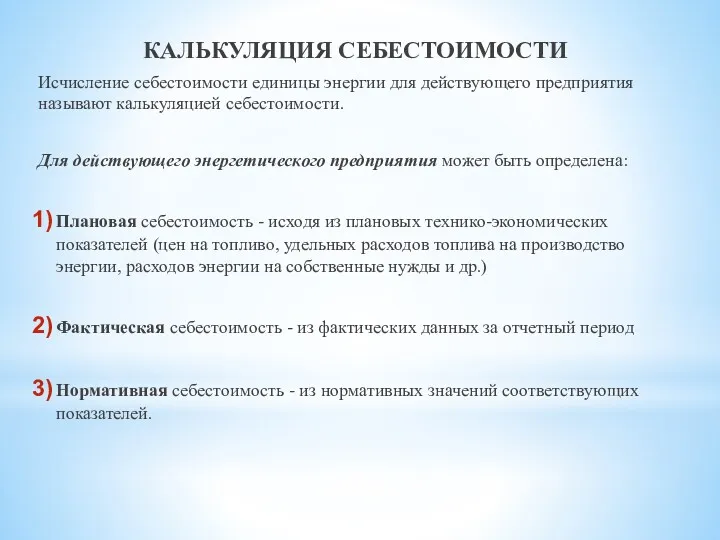

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

Исчисление себестоимости единицы энергии для действующего предприятия называют калькуляцией себестоимости.

Для

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

Исчисление себестоимости единицы энергии для действующего предприятия называют калькуляцией себестоимости.

Для

ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

Для расчета себестоимости и планирования издержек (при

ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

Для расчета себестоимости и планирования издержек (при

ПРОЧИЕ РАСХОДЫ ВКЛЮЧАЮТ:

Налоги,

Сборы,

Отчисления во внебюджетные фонды,

Платежи за выбросы вредных веществ,

Платежи

ПРОЧИЕ РАСХОДЫ ВКЛЮЧАЮТ:

Налоги,

Сборы,

Отчисления во внебюджетные фонды,

Платежи за выбросы вредных веществ,

Платежи

ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ДЛЯ ЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЙ:

Топливо на технологические цели

Вода

ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ ДЛЯ ЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЙ:

Топливо на технологические цели

Вода

ОСОБЕННОСТИ СОСТАВА СТАТЕЙ КАЛЬКУЛЯЦИИ

В зависимости от характера и структуры производства в

В зависимости от характера и структуры производства в

ПО ОБЪЕМУ УЧИТЫВАЕМЫХ ЗАТРАТ И ПОСЛЕДОВАТЕЛЬНОСТИ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ РАЗЛИЧАЮТ:

- цеховую себестоимость,

-

- цеховую себестоимость,

-

Себестоимость продукции на КЭС

Ежегодные расходы по КЭС складываются из следующих составляющих

где

Ежегодные расходы по КЭС складываются из следующих составляющих

где

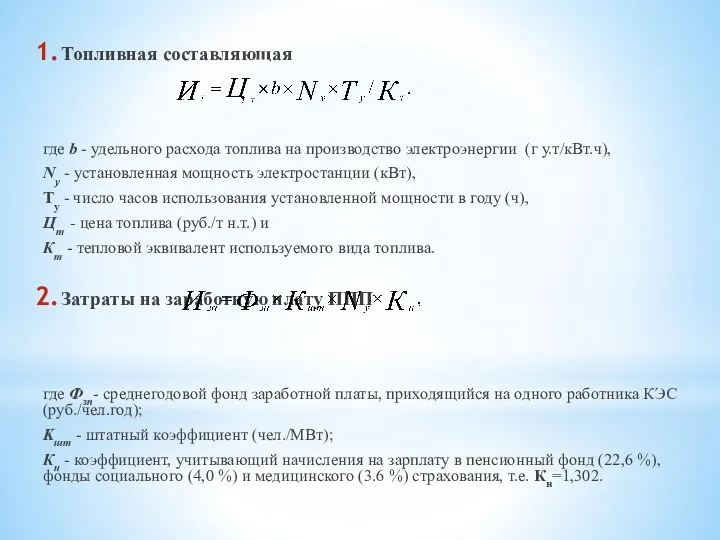

Топливная составляющая

где b - удельного расхода топлива на производство электроэнергии

Топливная составляющая

где b - удельного расхода топлива на производство электроэнергии

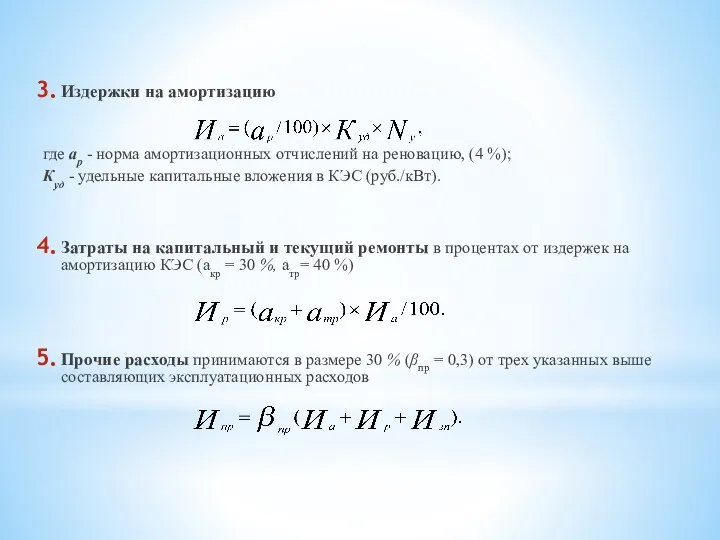

Издержки на амортизацию

где ар - норма амортизационных отчислений на реновацию,

где ар - норма амортизационных отчислений на реновацию,

Полная себестоимость единицы выработанной электроэнергии определится как отношение суммы издержек Икэс

Полная себестоимость единицы выработанной электроэнергии определится как отношение суммы издержек Икэс

Определение себестоимости энергии на ГЭС

где β, 1-β – доля соответственно зданий

Определение себестоимости энергии на ГЭС

где β, 1-β – доля соответственно зданий

Издержки производства и себестоимость энергии на АЭС

Отличие структуры эксплуатационных издержек АЭС

Издержки производства и себестоимость энергии на АЭС

Отличие структуры эксплуатационных издержек АЭС

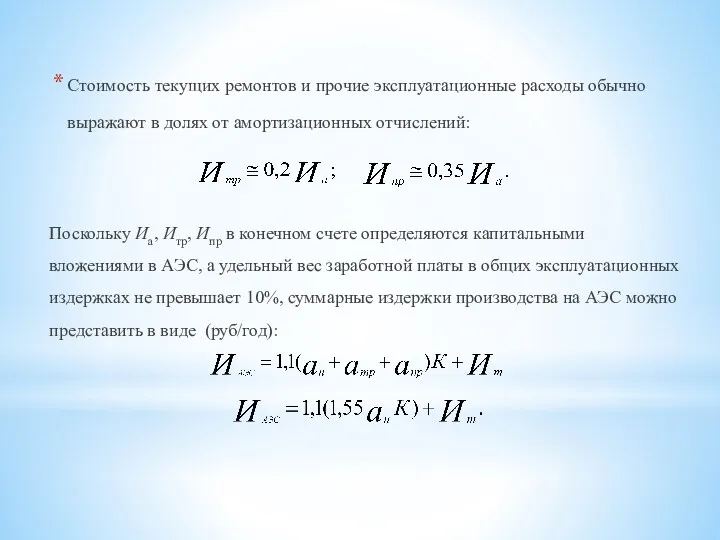

Стоимость текущих ремонтов и прочие эксплуатационные расходы обычно выражают в долях

Стоимость текущих ремонтов и прочие эксплуатационные расходы обычно выражают в долях

Годовые издержки на топливо (Ит) зависят:

- от вида топлива, используемого

Годовые издержки на топливо (Ит) зависят:

- от вида топлива, используемого

Годовой расход топлива в реакторах типа с реакторами ВВЭР и РБМК

Годовой расход топлива в реакторах типа с реакторами ВВЭР и РБМК

Отпуск энергии в сеть составит

Себестоимость электроэнергии на АЭС

На АЭС в

Отпуск энергии в сеть составит

Себестоимость электроэнергии на АЭС

На АЭС в

Measuring a Nation’s Income

Measuring a Nation’s Income Риск-ориентированный подход при организации предоставления государственных и муниципальных услуг

Риск-ориентированный подход при организации предоставления государственных и муниципальных услуг ВВП стран, (не) прибегавших к заимствованиям у МВФ

ВВП стран, (не) прибегавших к заимствованиям у МВФ Міграції в світосистемі

Міграції в світосистемі Экономический цикл и денежная политика

Экономический цикл и денежная политика Макроэкономическое равновесие

Макроэкономическое равновесие Дорожная карта пуска предприятия. Коммунальное предприятие Дебальцевский хлебокомбинат,

Дорожная карта пуска предприятия. Коммунальное предприятие Дебальцевский хлебокомбинат, Кто хочет стать мэром. Игра

Кто хочет стать мэром. Игра Экономико -математический Брейн-ринг

Экономико -математический Брейн-ринг Методические указания по выполнению курсовой работы по дисциплине Экономика отрасли

Методические указания по выполнению курсовой работы по дисциплине Экономика отрасли Теорія кризових явищ

Теорія кризових явищ The world in the future

The world in the future Общее макроэкономическое равновесие. Модель AD-AS

Общее макроэкономическое равновесие. Модель AD-AS Этапы развития экономической науки

Этапы развития экономической науки Деньги и их роль в современной экономике России

Деньги и их роль в современной экономике России Эффективная модель передачи технологий

Эффективная модель передачи технологий Нормативная база школьного экономического образования. (Лекция 5)

Нормативная база школьного экономического образования. (Лекция 5) Рынки факторов производства

Рынки факторов производства Трансформация управления государственными финансами в цифровой экономике

Трансформация управления государственными финансами в цифровой экономике Трудовой потенциал и занятость населения

Трудовой потенциал и занятость населения Стандартизация в Сингапуре

Стандартизация в Сингапуре Monopoly. (Lecture 15)

Monopoly. (Lecture 15) Экономика. Подготовка к ОГЭ

Экономика. Подготовка к ОГЭ Экономическая оценка инвестиций

Экономическая оценка инвестиций Денежная система

Денежная система Основы предпринимательства и предпринимательской деятельности

Основы предпринимательства и предпринимательской деятельности Бюджетный федерализм и некоторые другие вопросы (часть 2)

Бюджетный федерализм и некоторые другие вопросы (часть 2) Безработица и полная занятость

Безработица и полная занятость