- Основные макроэкономические показатели и методы их расчета

Содержание

- 2. Тема: Основные макроэкономические показатели и методы их расчета Системы макроэкономических расчетов: основные понятия и определения. Макроэкономические

- 3. 1. Системы макроэкономических расчетов: основные понятия и определения Система макроэкономических расчетов – совокупность показателей разрабатываемых для

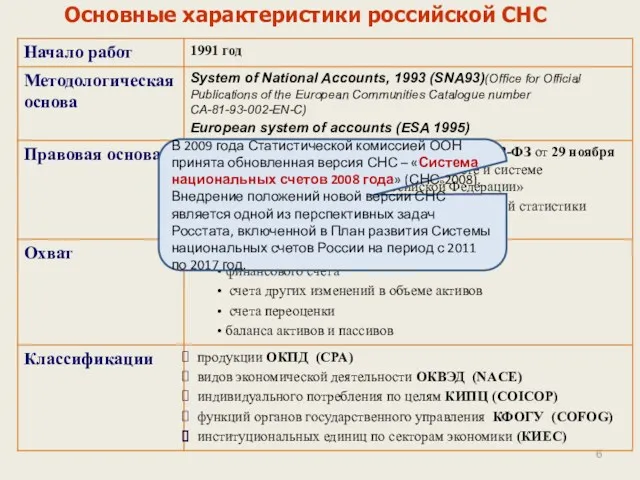

- 6. Основные характеристики российской СНС В 2009 года Статистической комиссией ООН принята обновленная версия СНС – «Система

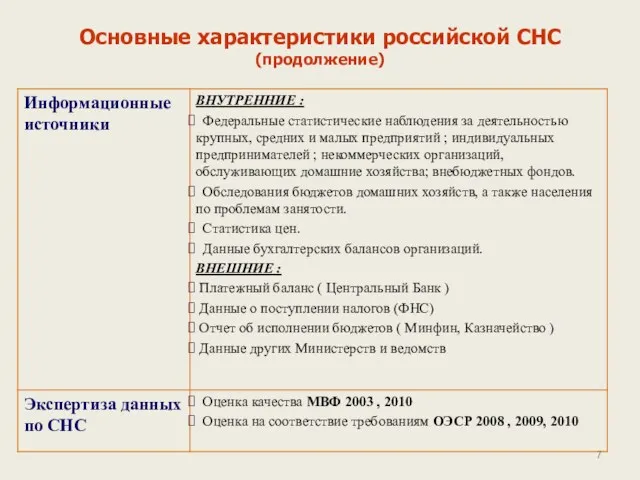

- 7. Основные характеристики российской СНС (продолжение)

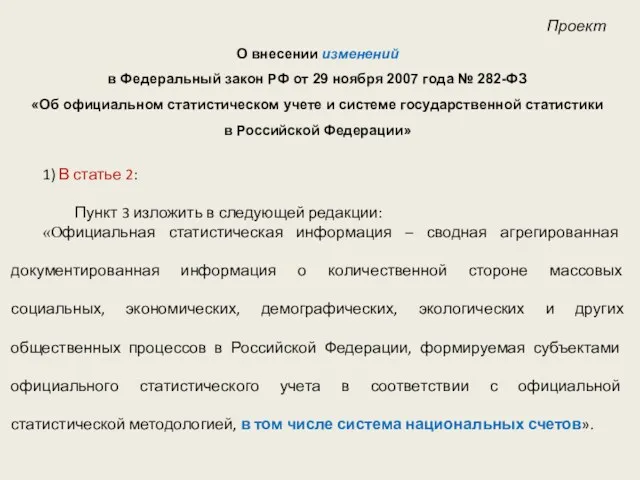

- 8. Проект О внесении изменений в Федеральный закон РФ от 29 ноября 2007 года № 282-ФЗ «Об

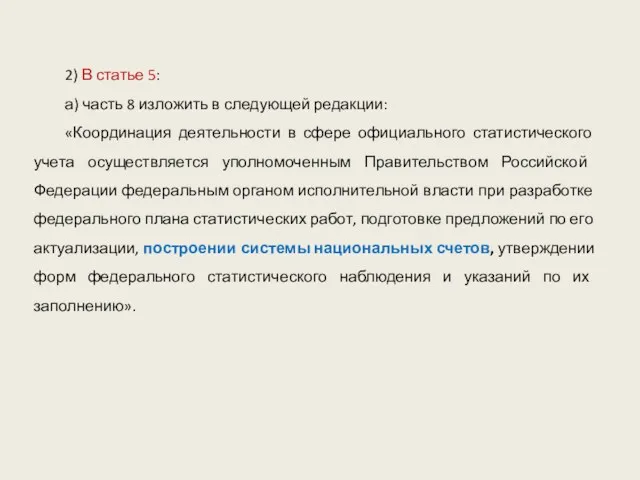

- 9. 2) В статье 5: а) часть 8 изложить в следующей редакции: «Координация деятельности в сфере официального

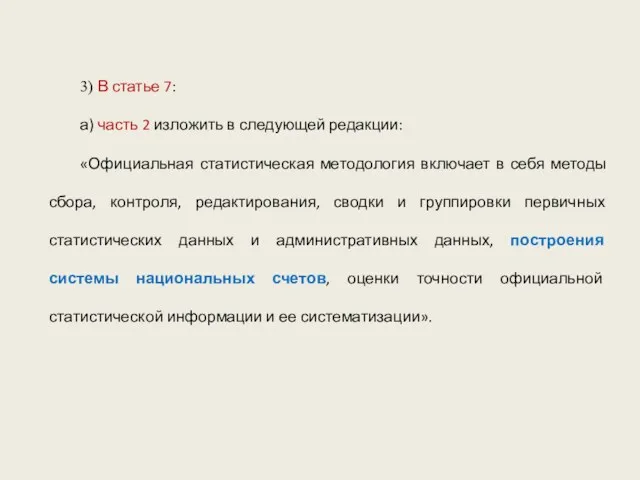

- 10. 3) В статье 7: а) часть 2 изложить в следующей редакции: «Официальная статистическая методология включает в

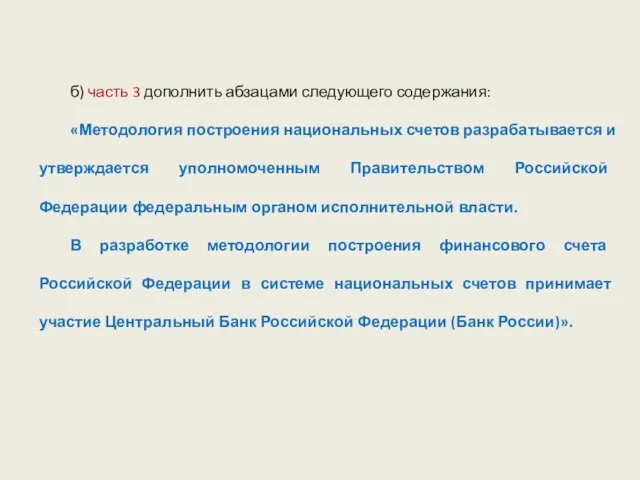

- 11. б) часть 3 дополнить абзацами следующего содержания: «Методология построения национальных счетов разрабатывается и утверждается уполномоченным Правительством

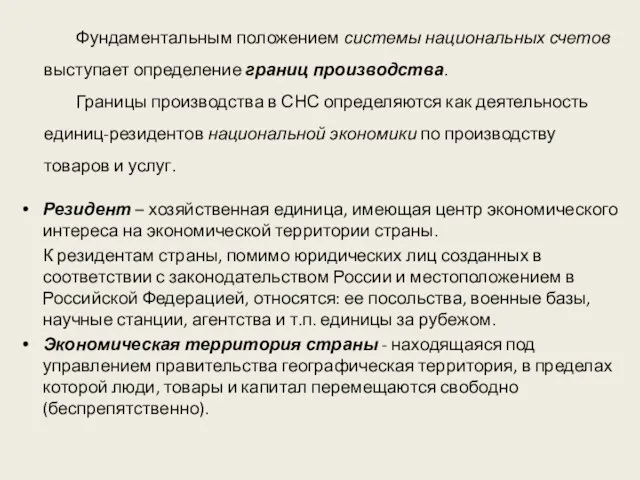

- 12. Фундаментальным положением системы национальных счетов выступает определение границ производства. Границы производства в СНС определяются как деятельность

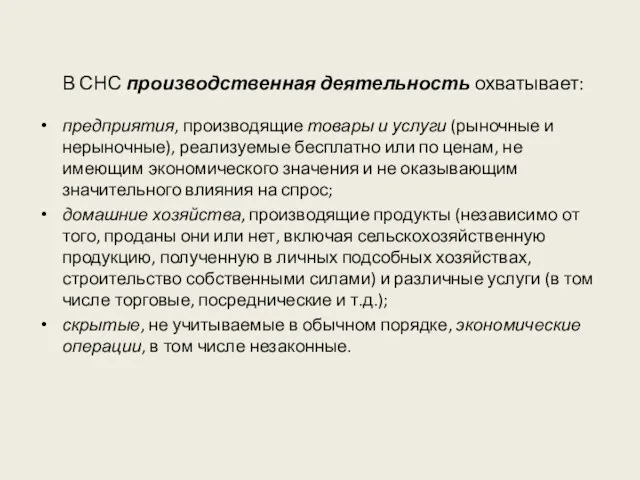

- 13. В СНС производственная деятельность охватывает: предприятия, производящие товары и услуги (рыночные и нерыночные), реализуемые бесплатно или

- 14. Учет ненаблюдаемой экономики в СНС Экономическая деятельность Законная Неэкономическая деятельность (рэкет, взяточничество) Незаконная (наркобизнес, проституция, продажа

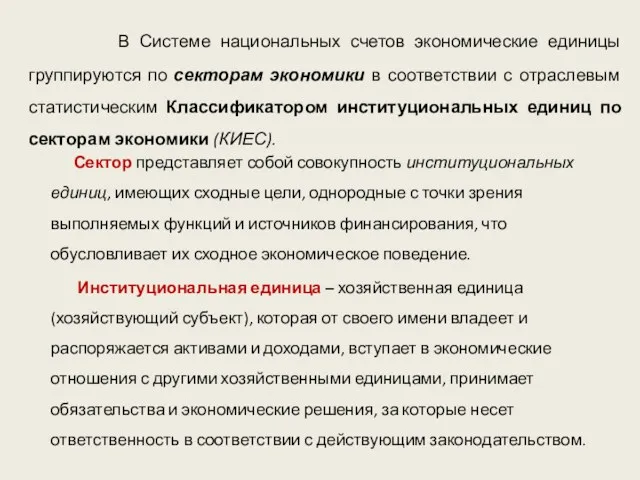

- 15. В Системе национальных счетов экономические единицы группируются по секторам экономики в соответствии с отраслевым статистическим Классификатором

- 16. Институциональными единицами могут быть юридические лица и физические лица (или их группы) в виде домашних хозяйств.

- 17. Основными видами резидентных институциональных единиц являются: корпорации (нефинансовые и финансовые), квазикорпорации (нефинансовые и финансовые), некоммерческие организации

- 18. Корпорация - институциональная единица, имеющая статус юридического лица, которая создается с целью производства товаров или услуг

- 19. Государственное учреждение – институциональная единица, основная функция которой состоит в предоставлении товаров и нерыночных услуг обществу

- 20. Некоммерческая организация (НКО) - институциональная единица, занятая экономической деятельностью, целью которой не является извлечение прибыли для

- 21. Домашнее хозяйство – институциональная единица, состоящая, как правило, из небольшой группы лиц, которые живут вместе, объединяют

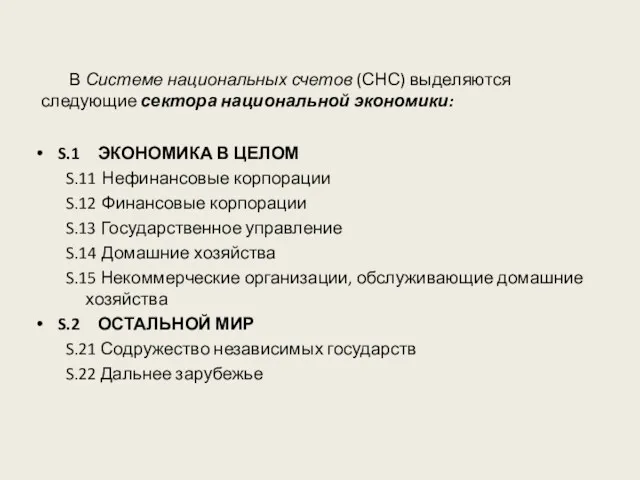

- 22. В Системе национальных счетов (СНС) выделяются следующие сектора национальной экономики: S.1 ЭКОНОМИКА В ЦЕЛОМ S.11 Нефинансовые

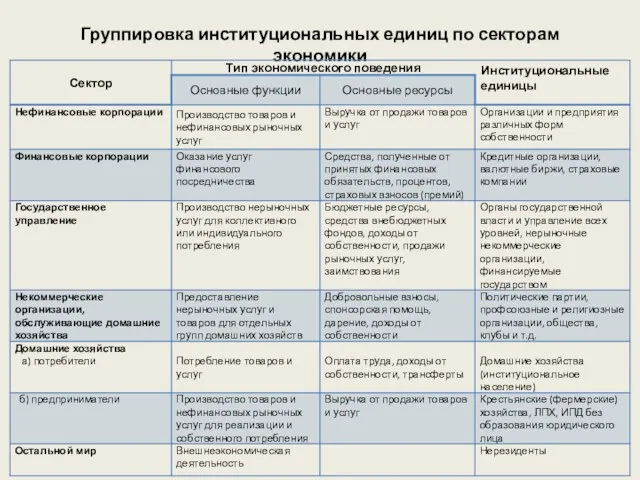

- 23. Группировка институциональных единиц по секторам экономики

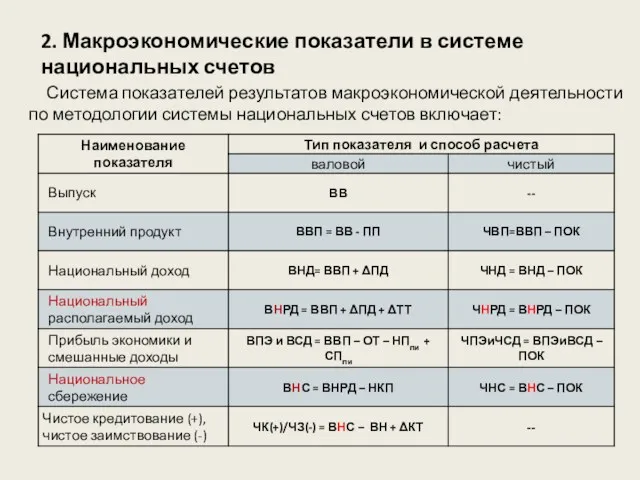

- 24. 2. Макроэкономические показатели в системе национальных счетов Система показателей результатов макроэкономической деятельности по методологии системы национальных

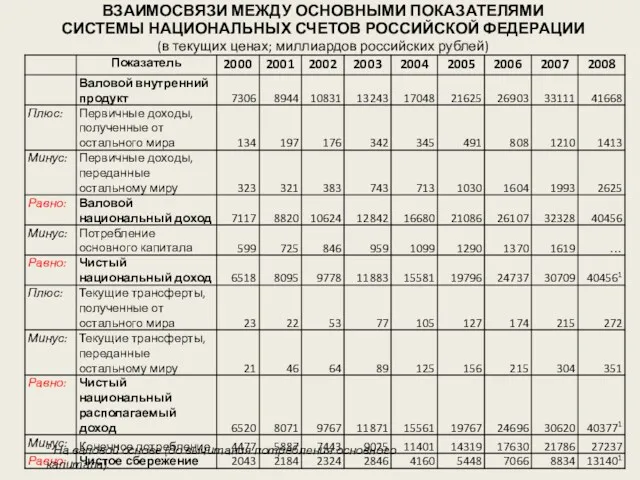

- 25. ВЗАИМОСВЯЗИ МЕЖДУ ОСНОВНЫМИ ПОКАЗАТЕЛЯМИ СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ (в текущих ценах; миллиардов российских рублей) 1

- 26. Источник : Межгосударственный статистический комитет СНГ

- 27. Рассмотренные выше макроэкономические показатели в СНС представлены в виде определенного набора счетов. Совокупность счетов показывает, как

- 28. Национальные счета представляют собой описание на макроэкономическом уровне цикла национальных доходов с использованием принципа двойной записи.

- 29. Счет – это таблица, включающая две совокупности показателей, которые характеризуют собой, с одной стороны, ресурсы, с

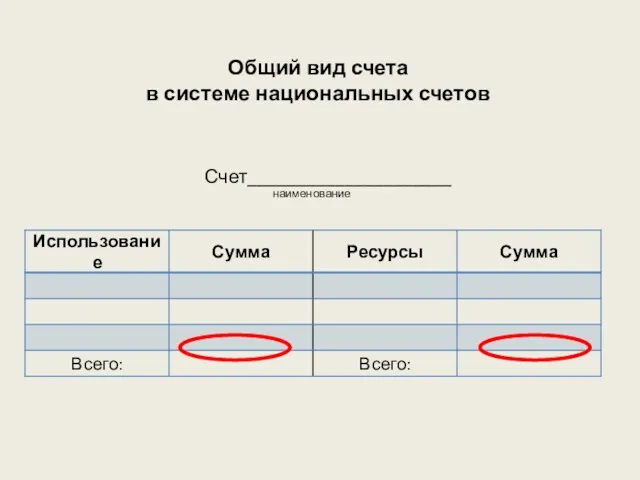

- 30. Общий вид счета в системе национальных счетов Счет_____________________ наименование

- 31. Национальные счета России в зависимости от уровня агрегирования подразделяются на: консолидированные счета, счета институциональных секторов, отраслевые

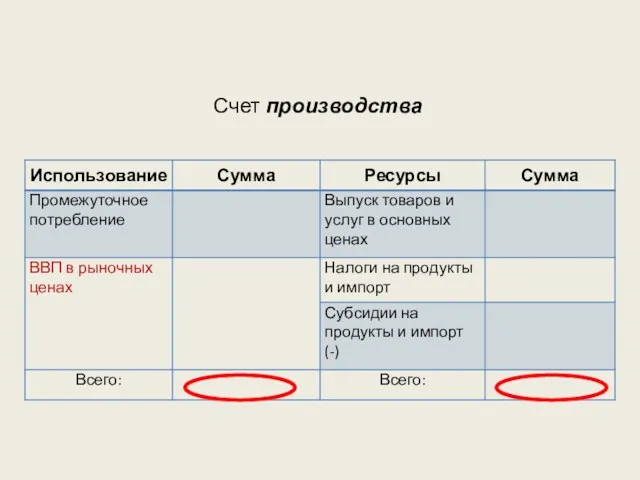

- 32. Счет производства

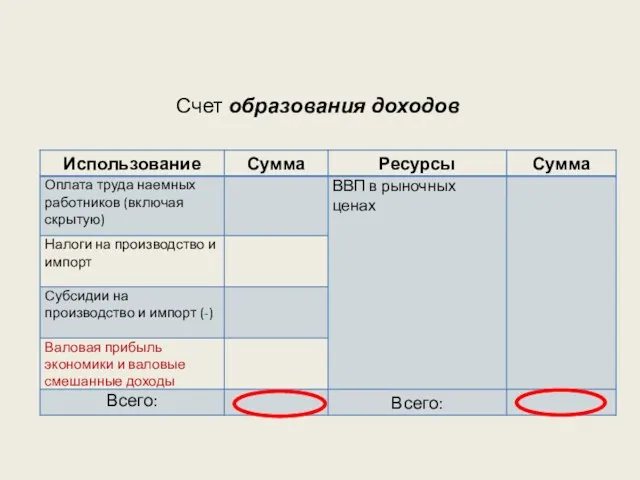

- 33. Счет образования доходов

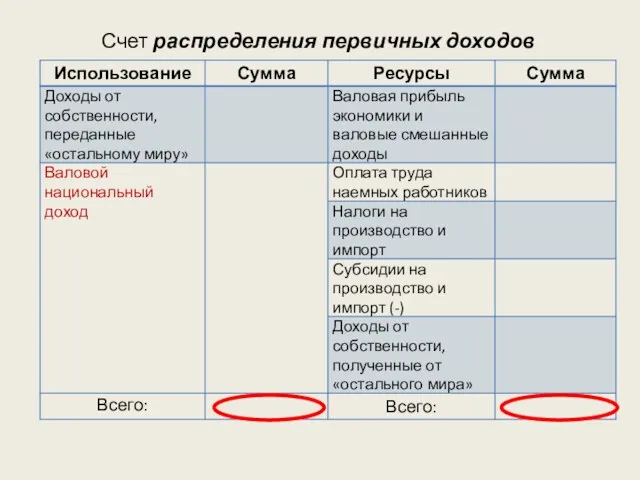

- 34. Счет распределения первичных доходов

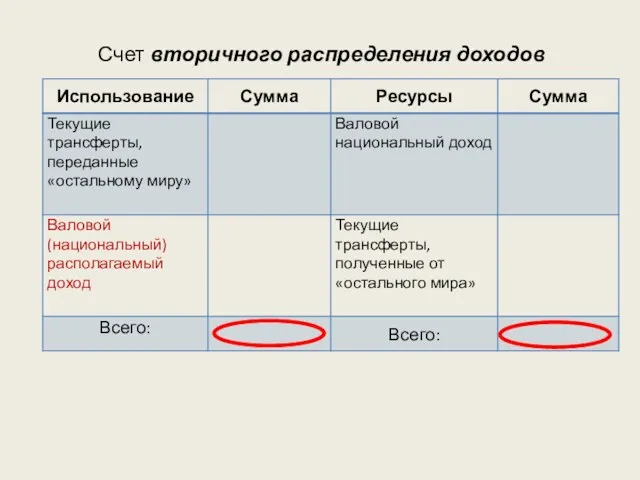

- 35. Счет вторичного распределения доходов

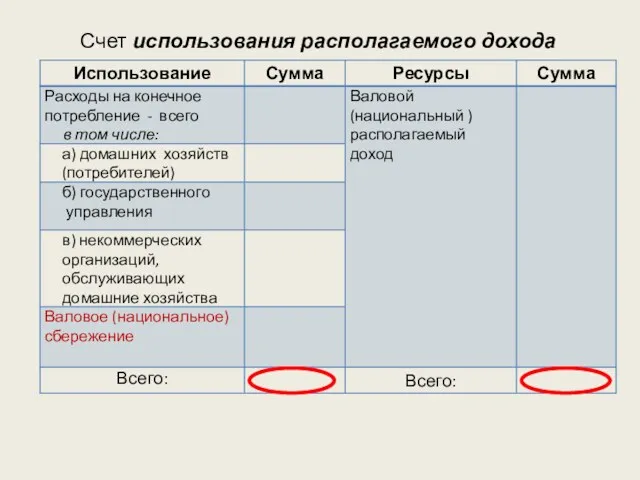

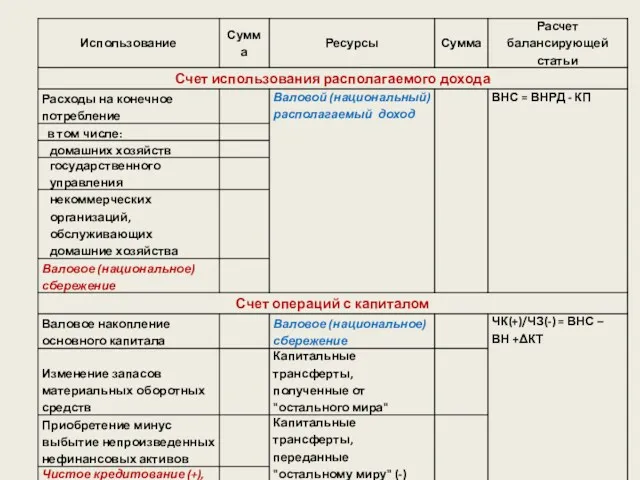

- 36. Счет использования располагаемого дохода

- 37. Счет операций с капиталом

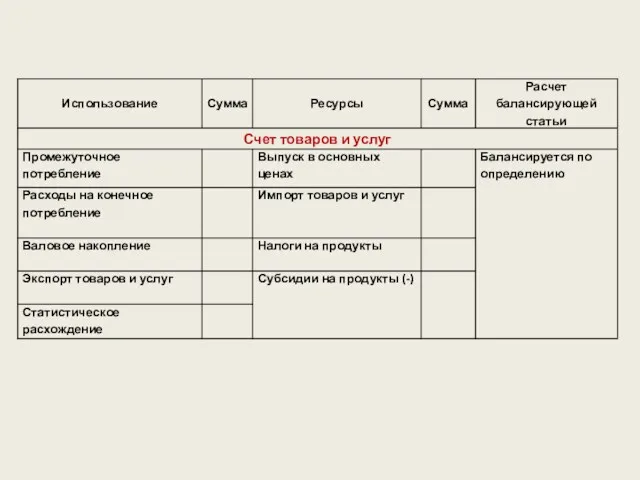

- 38. Счет товаров и услуг

- 39. Консолидированные счета российской СНС

- 43. Для справки. В республике Бутан валовой внутренний продукт (ВВП) официально не рассматривается в качестве основного индикатора

- 44. Валовой внутренний продукт может быть определен на трех стадиях производственного цикла: производства, распределения, конечного использования. Каждой

- 45. Ресурсы и использование Выпуск Использование Выпуск Использование внутри страны Импорт Экспорт Использование товаров и услуг Ресурсы

- 46. Выпуск Импорт Промежуточное потребление Конечное потребление Накопление Экспорт Использование товаров и услуг Ресурсы товаров и услуг

- 47. Три метода расчета ВВП Выпуск Импорт Промежуточное потребление Конечное потребление Накопление Экспорт Выпуск Импорт Промежуточное потребление

- 48. Производственный метод ВВП в рыночных ценах = ВВ в рыночных ценах - ПП в рыночных ценах

- 49. Пример 1. За отчетный год по экономике страны имеются следующие данные (в текущих ценах), млрд руб.:

- 50. 2. Метод конечного использования Предполагает суммирование компонентов конечного использования. К ним относятся: а) конечное потребление институционных

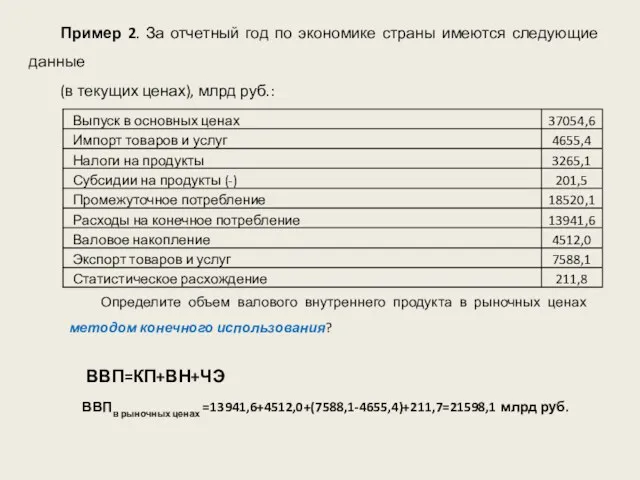

- 51. Пример 2. За отчетный год по экономике страны имеются следующие данные (в текущих ценах), млрд руб.:

- 52. Структура использования валового внутреннего продукта (в текущих рыночных ценах; в процентах к итогу) Источник: Росстат

- 53. 3. Распределительный метод Оценивает ВВП как сумму оплаты труда наемных работников (резидентов и нерезидентов) (включая скрытую)

- 54. Пример 3. За отчетный год имеются данные о распределении и перераспределении доходов в Российской Федерации (в

- 55. Структура валового внутреннего продукта России по видам первичных доходов (в процентах к итогу) Источник: Росстат

- 56. Годовая оценка ВВП является основной. В годовой оценке сглаживаются факторы сезонности, достигается наибольшая согласованность показателей производства

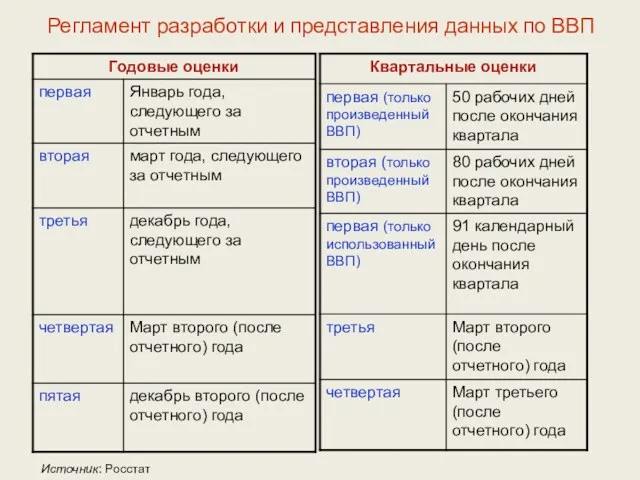

- 57. Регламент разработки и представления данных по ВВП Источник: Росстат

- 58. Оценка годовых ВВП проводится 5 раз. Первая (предварительная) оценка формируется в январе года, следующего за отчетным.

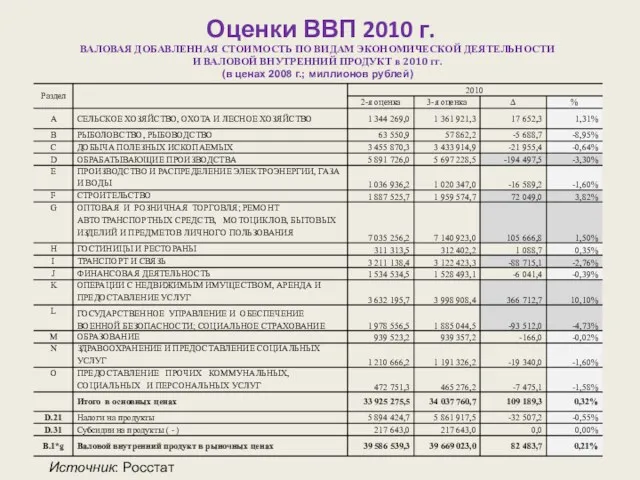

- 59. Оценки ВВП 2010 г. ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ в

- 60. Оценки ВВП 2009 г. ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ в

- 61. Оценки ВВП: зарубежный опыт Динамика реального ВВП США (% в годовом исчислении) Серым цветом показана предыдущая

- 62. От чего зависят сроки разработки годового ВВП ? Индексы внешней торговли Платежный баланс Внутренние источники данных

- 63. 4. Методы пересчета валового внутреннего продукта в сопоставимые цены Валовой внутренний продукт (ВВП) представляет собой конечный

- 64. Переоценка ВВП и его компонентов в постоянные цены Цель – устранение влияния изменения цен и определение

- 65. Что переоценивается? Производство: выпуск, промежуточное потребление, добавленная стоимость по видам экономической деятельности в годовом расчете –

- 66. Основные методы переоценки в постоянные цены Метод экстраполяции состоит в умножении стоимости товаров и услуг в

- 67. Какие индексы цен используются при дефлятировании? индексы цен производителей – промышленной продукции, сельскохозяйственной продукции, в строительстве;

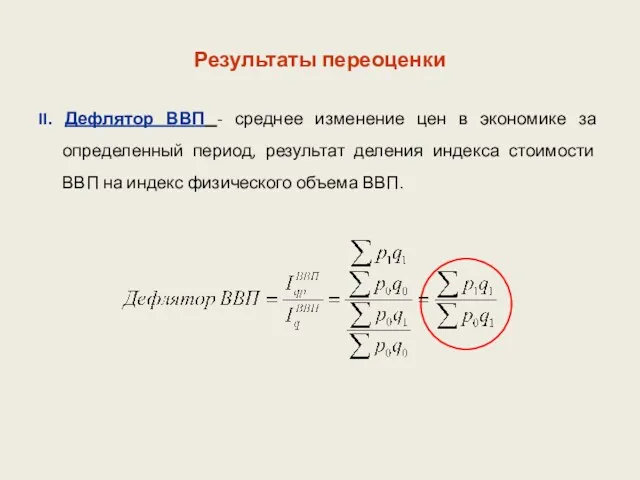

- 68. Результаты переоценки Индекс физического объема ВВП – результат деления стоимости ВВП в текущем периоде в ценах

- 69. Динамика валового внутреннего продукта России Источник: Росстат

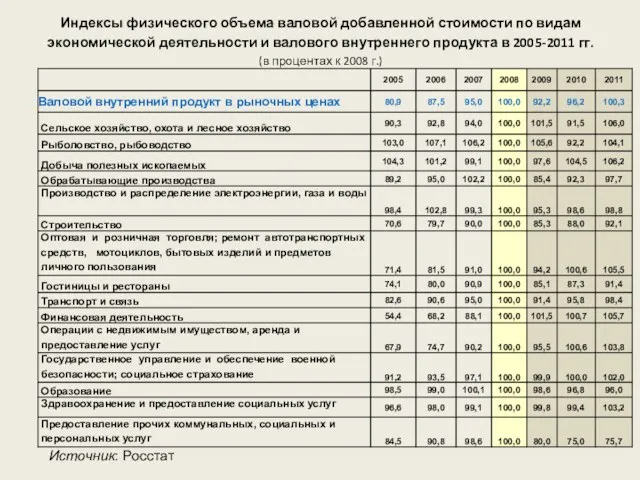

- 70. Индексы физического объема валовой добавленной стоимости по видам экономической деятельности и валового внутреннего продукта в 2005-2011

- 71. Динамика производства ВВП (в процентах к значению условного среднего квартала 2008 г.) Источник: Росстат

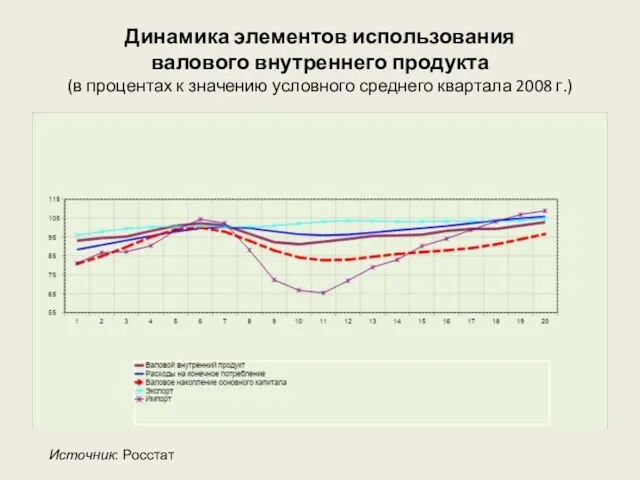

- 72. Динамика элементов использования валового внутреннего продукта (в процентах к значению условного среднего квартала 2008 г.) Источник:

- 73. Результаты переоценки II. Дефлятор ВВП - среднее изменение цен в экономике за определенный период, результат деления

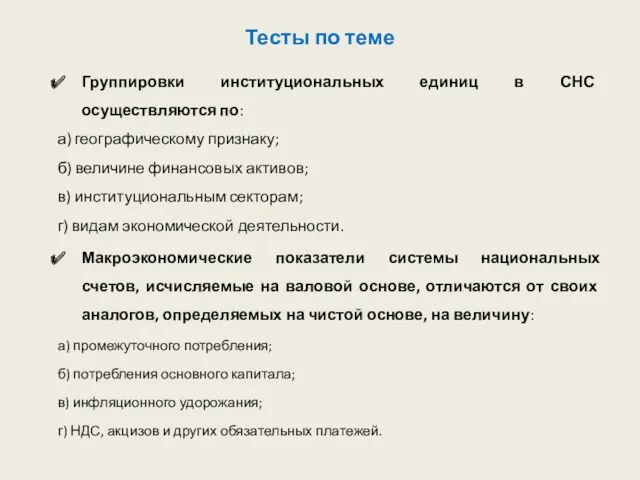

- 74. Тесты по теме Группировки институциональных единиц в СНС осуществляются по: а) географическому признаку; б) величине финансовых

- 75. Какое из приведенных утверждений верно: а) переоценка ВВП в сопоставимые цены осуществляется методом конечного использования; б)

- 77. Скачать презентацию

Тема: Основные макроэкономические показатели

и методы их расчета

Системы макроэкономических расчетов: основные понятия

Тема: Основные макроэкономические показатели

и методы их расчета

Системы макроэкономических расчетов: основные понятия

1. Системы макроэкономических расчетов:

основные понятия и определения

Система макроэкономических расчетов –

1. Системы макроэкономических расчетов:

основные понятия и определения

Система макроэкономических расчетов –

Основные характеристики российской СНС

В 2009 года Статистической комиссией ООН принята обновленная

Основные характеристики российской СНС

В 2009 года Статистической комиссией ООН принята обновленная

Основные характеристики российской СНС

(продолжение)

Основные характеристики российской СНС

(продолжение)

Проект

О внесении изменений

в Федеральный закон РФ от 29 ноября 2007

Проект

О внесении изменений

в Федеральный закон РФ от 29 ноября 2007

2) В статье 5:

а) часть 8 изложить в следующей редакции:

«Координация

2) В статье 5:

а) часть 8 изложить в следующей редакции:

«Координация

3) В статье 7:

а) часть 2 изложить в следующей редакции:

«Официальная статистическая

3) В статье 7:

а) часть 2 изложить в следующей редакции:

«Официальная статистическая

б) часть 3 дополнить абзацами следующего содержания:

«Методология построения национальных счетов разрабатывается

б) часть 3 дополнить абзацами следующего содержания:

«Методология построения национальных счетов разрабатывается

Фундаментальным положением системы национальных счетов выступает определение границ производства.

Границы

Фундаментальным положением системы национальных счетов выступает определение границ производства. Границы

В СНС производственная деятельность охватывает:

предприятия, производящие товары и услуги (рыночные и

В СНС производственная деятельность охватывает:

предприятия, производящие товары и услуги (рыночные и

Учет ненаблюдаемой экономики в СНС

Экономическая деятельность

Законная

Неэкономическая деятельность

(рэкет, взяточничество)

Незаконная

(наркобизнес,

проституция,

продажа

Учет ненаблюдаемой экономики в СНС

Экономическая деятельность

Законная

Неэкономическая деятельность

(рэкет, взяточничество)

Незаконная

(наркобизнес,

проституция,

продажа

В Системе национальных счетов экономические единицы группируются по секторам экономики

В Системе национальных счетов экономические единицы группируются по секторам экономики

Институциональными единицами могут быть юридические лица и физические лица (или

Институциональными единицами могут быть юридические лица и физические лица (или

Основными видами резидентных институциональных единиц являются:

корпорации (нефинансовые и финансовые),

квазикорпорации

Основными видами резидентных институциональных единиц являются:

корпорации (нефинансовые и финансовые),

квазикорпорации

Корпорация - институциональная единица, имеющая статус юридического лица, которая создается с

Корпорация - институциональная единица, имеющая статус юридического лица, которая создается с

Государственное учреждение – институциональная единица, основная функция которой состоит в предоставлении

Государственное учреждение – институциональная единица, основная функция которой состоит в предоставлении

Некоммерческая организация (НКО) - институциональная единица, занятая экономической деятельностью, целью которой

Некоммерческая организация (НКО) - институциональная единица, занятая экономической деятельностью, целью которой

Домашнее хозяйство – институциональная единица, состоящая, как правило, из небольшой группы

Домашнее хозяйство – институциональная единица, состоящая, как правило, из небольшой группы

В Системе национальных счетов (СНС) выделяются следующие сектора национальной экономики:

S.1 ЭКОНОМИКА

В Системе национальных счетов (СНС) выделяются следующие сектора национальной экономики:

S.1 ЭКОНОМИКА

Группировка институциональных единиц по секторам экономики

Группировка институциональных единиц по секторам экономики

2. Макроэкономические показатели в системе национальных счетов

Система показателей результатов макроэкономической

2. Макроэкономические показатели в системе национальных счетов

Система показателей результатов макроэкономической

ВЗАИМОСВЯЗИ МЕЖДУ ОСНОВНЫМИ ПОКАЗАТЕЛЯМИ

СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

(в текущих ценах; миллиардов

ВЗАИМОСВЯЗИ МЕЖДУ ОСНОВНЫМИ ПОКАЗАТЕЛЯМИ СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ (в текущих ценах; миллиардов

Источник : Межгосударственный статистический комитет СНГ

Источник : Межгосударственный статистический комитет СНГ

Рассмотренные выше макроэкономические показатели в СНС представлены в виде определенного

Рассмотренные выше макроэкономические показатели в СНС представлены в виде определенного

Национальные счета представляют собой описание на макроэкономическом уровне цикла национальных

Национальные счета представляют собой описание на макроэкономическом уровне цикла национальных

Счет – это таблица, включающая две совокупности показателей, которые характеризуют

Счет – это таблица, включающая две совокупности показателей, которые характеризуют

Общий вид счета

в системе национальных счетов

Счет_____________________

наименование

Общий вид счета

в системе национальных счетов

Счет_____________________

наименование

Национальные счета России в зависимости от уровня агрегирования подразделяются на:

консолидированные

Национальные счета России в зависимости от уровня агрегирования подразделяются на:

консолидированные

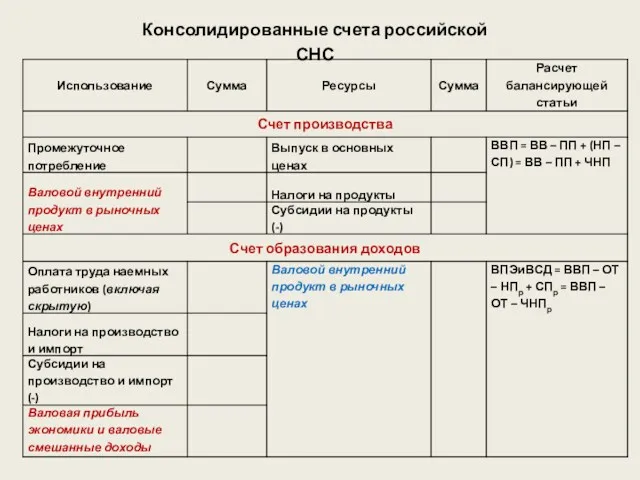

Счет производства

Счет производства

Счет образования доходов

Счет образования доходов

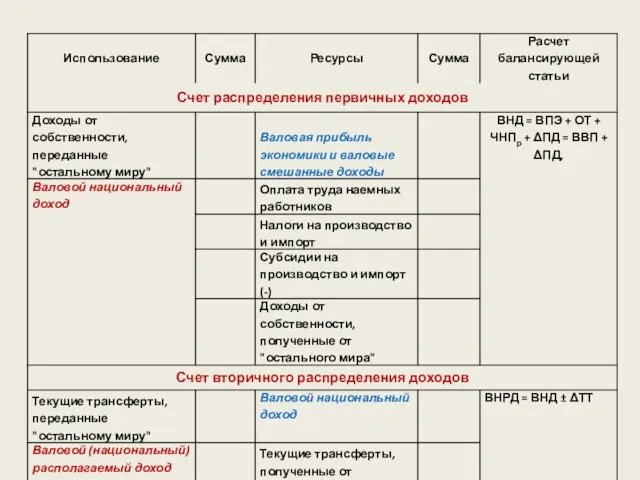

Счет распределения первичных доходов

Счет распределения первичных доходов

Счет вторичного распределения доходов

Счет вторичного распределения доходов

Счет использования располагаемого дохода

Счет использования располагаемого дохода

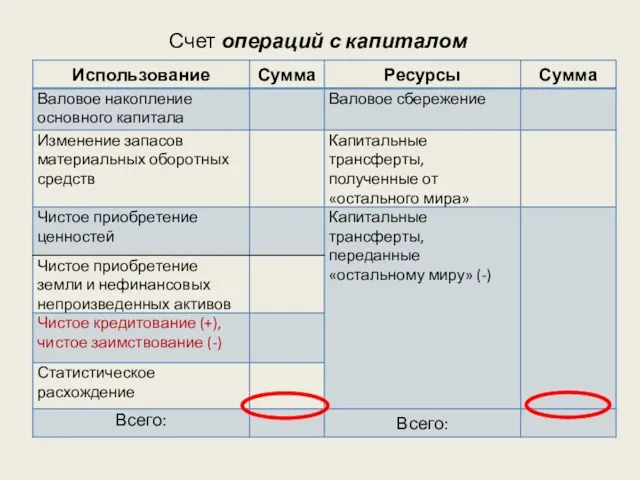

Счет операций с капиталом

Счет операций с капиталом

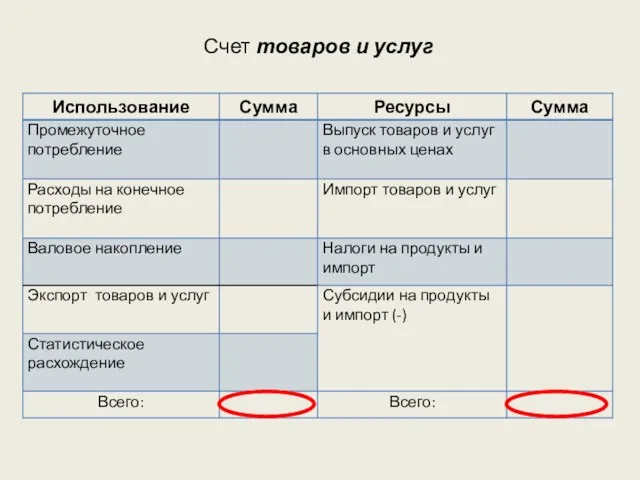

Счет товаров и услуг

Счет товаров и услуг

Консолидированные счета российской СНС

Консолидированные счета российской СНС

Для справки.

В республике Бутан валовой внутренний продукт (ВВП) официально

Для справки.

В республике Бутан валовой внутренний продукт (ВВП) официально

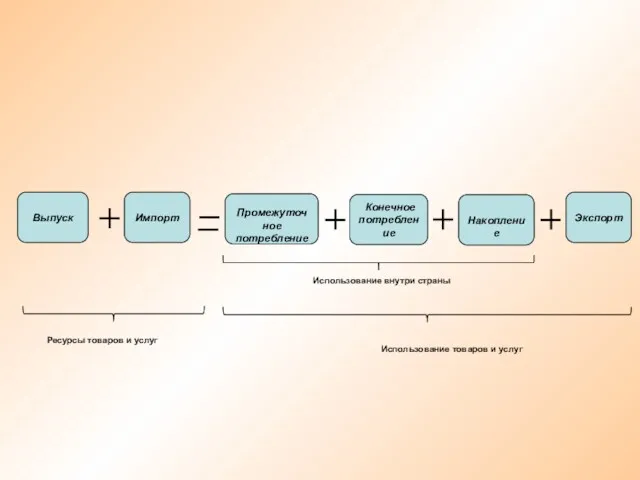

Валовой внутренний продукт может быть определен на трех стадиях производственного

Валовой внутренний продукт может быть определен на трех стадиях производственного

Ресурсы и использование

Выпуск

Использование

Выпуск

Использование

внутри страны

Импорт

Экспорт

Использование товаров и услуг

Ресурсы товаров и услуг

В

Ресурсы и использование

Выпуск

Использование

Выпуск

Использование

внутри страны

Импорт

Экспорт

Использование товаров и услуг

Ресурсы товаров и услуг

В

Выпуск

Импорт

Промежуточное

потребление

Конечное

потребление

Накопление

Экспорт

Использование товаров и услуг

Ресурсы товаров и услуг

Использование

Выпуск

Импорт

Промежуточное

потребление

Конечное

потребление

Накопление

Экспорт

Использование товаров и услуг

Ресурсы товаров и услуг

Использование

Три метода расчета ВВП

Выпуск

Импорт

Промежуточное

потребление

Конечное

потребление

Накопление

Экспорт

Выпуск

Импорт

Промежуточное

потребление

Конечное

потребление

Три метода расчета ВВП

Выпуск

Импорт

Промежуточное

потребление

Конечное

потребление

Накопление

Экспорт

Выпуск

Импорт

Промежуточное

потребление

Конечное

потребление

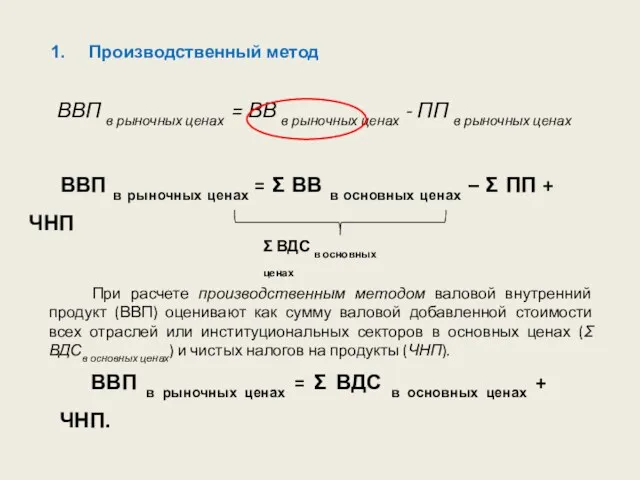

Производственный метод

ВВП в рыночных ценах = ВВ в рыночных ценах -

Производственный метод

ВВП в рыночных ценах = ВВ в рыночных ценах -

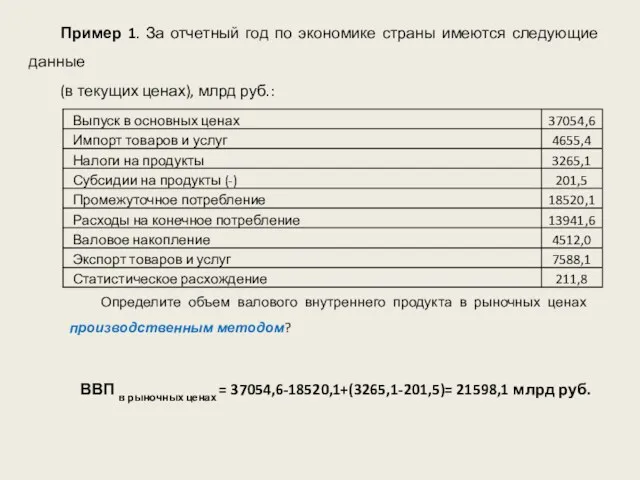

Пример 1. За отчетный год по экономике страны имеются следующие данные

(в

Пример 1. За отчетный год по экономике страны имеются следующие данные

(в

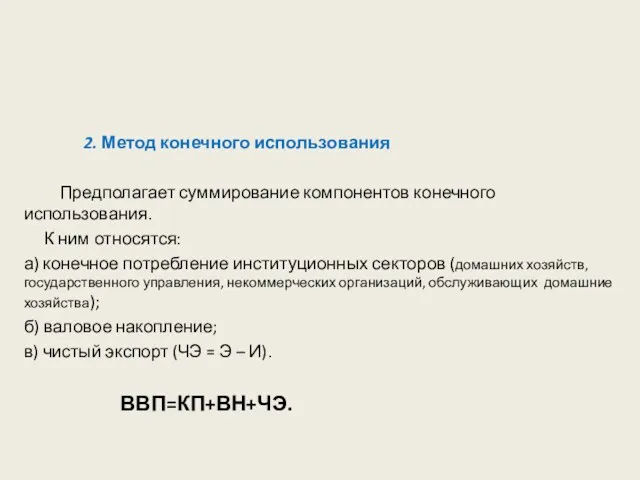

2. Метод конечного использования

Предполагает суммирование компонентов конечного использования.

К ним относятся:

а)

Предполагает суммирование компонентов конечного использования.

К ним относятся:

а)

Пример 2. За отчетный год по экономике страны имеются следующие данные

(в

Пример 2. За отчетный год по экономике страны имеются следующие данные

(в

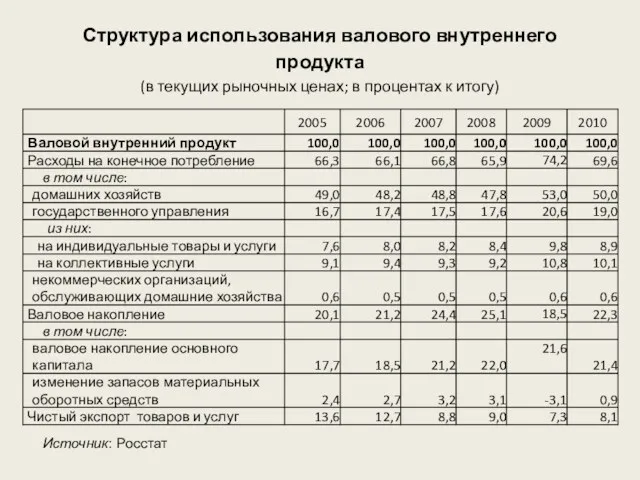

Структура использования валового внутреннего продукта

(в текущих рыночных ценах; в процентах к

Структура использования валового внутреннего продукта (в текущих рыночных ценах; в процентах к

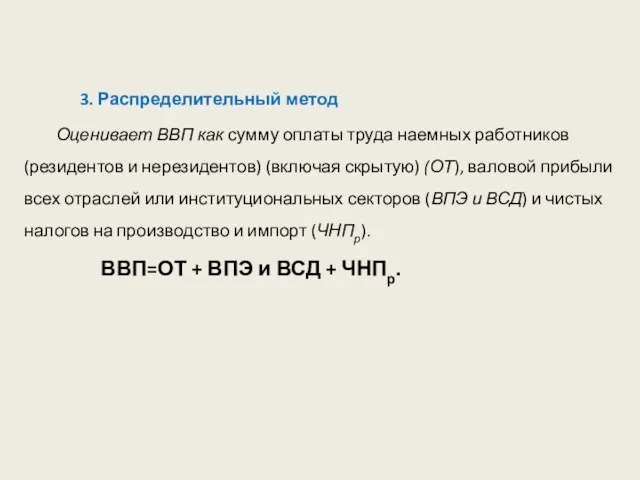

3. Распределительный метод

Оценивает ВВП как сумму оплаты труда наемных

3. Распределительный метод

Оценивает ВВП как сумму оплаты труда наемных

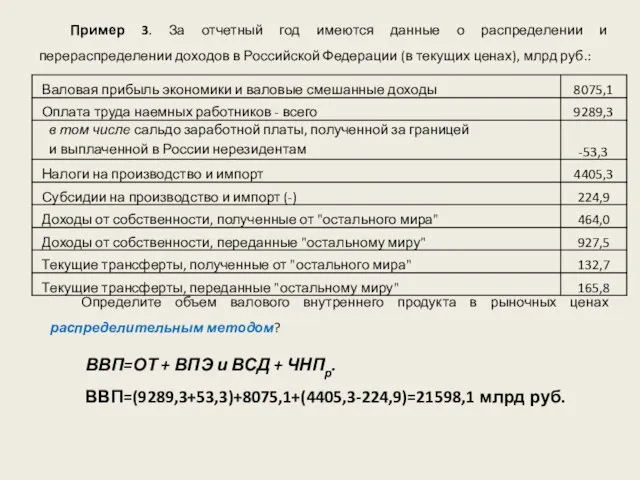

Пример 3. За отчетный год имеются данные о распределении и перераспределении

Пример 3. За отчетный год имеются данные о распределении и перераспределении

Структура валового внутреннего продукта России

по видам первичных доходов

(в процентах к итогу)

Источник:

Структура валового внутреннего продукта России

по видам первичных доходов

(в процентах к итогу)

Источник:

Годовая оценка ВВП является основной. В годовой оценке сглаживаются факторы сезонности,

Годовая оценка ВВП является основной. В годовой оценке сглаживаются факторы сезонности,

Регламент разработки и представления данных по ВВП

Источник: Росстат

Регламент разработки и представления данных по ВВП

Источник: Росстат

Оценка годовых ВВП проводится 5 раз.

Первая (предварительная) оценка формируется в

Оценка годовых ВВП проводится 5 раз.

Первая (предварительная) оценка формируется в

Оценки ВВП 2010 г.

ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

И ВАЛОВОЙ

Оценки ВВП 2010 г.

ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ВАЛОВОЙ

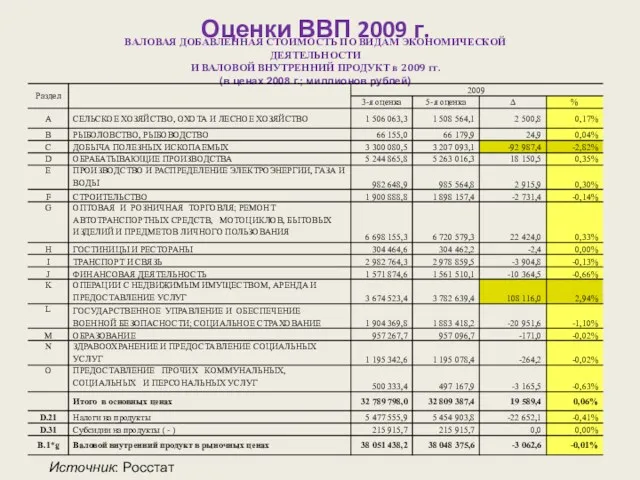

Оценки ВВП 2009 г.

ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

И ВАЛОВОЙ

Оценки ВВП 2009 г.

ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ВАЛОВОЙ

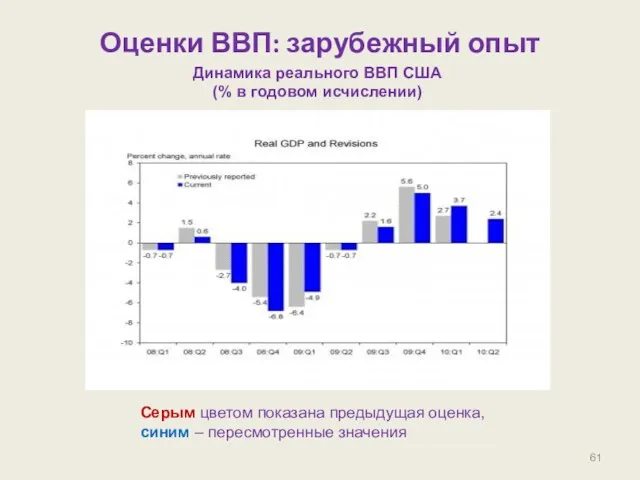

Оценки ВВП: зарубежный опыт

Динамика реального ВВП США

(% в годовом исчислении)

Серым цветом

Оценки ВВП: зарубежный опыт

Динамика реального ВВП США

(% в годовом исчислении)

Серым цветом

От чего зависят сроки разработки годового ВВП ?

Индексы внешней

торговли

Платежный баланс

Внутренние источники

От чего зависят сроки разработки годового ВВП ?

Индексы внешней

торговли

Платежный баланс

Внутренние источники

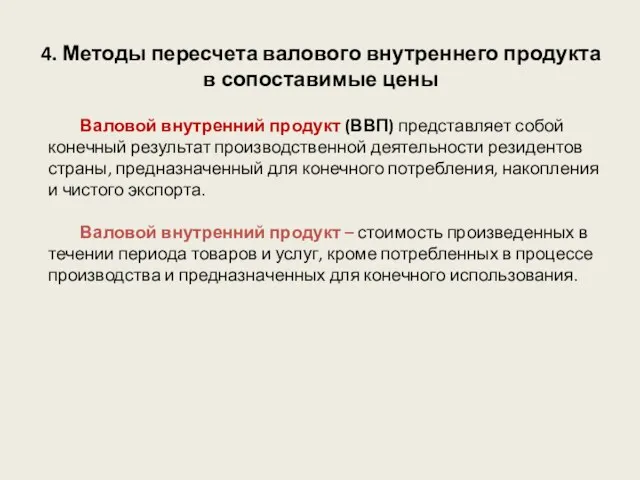

4. Методы пересчета валового внутреннего продукта в сопоставимые цены

Валовой внутренний продукт

4. Методы пересчета валового внутреннего продукта в сопоставимые цены

Валовой внутренний продукт

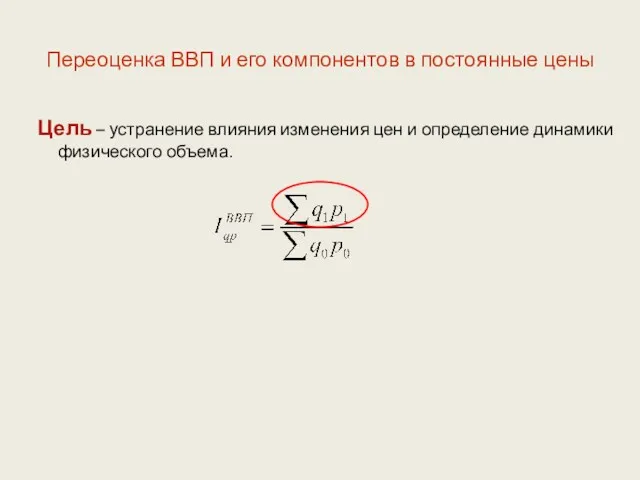

Переоценка ВВП и его компонентов в постоянные цены

Цель – устранение

Переоценка ВВП и его компонентов в постоянные цены

Цель – устранение

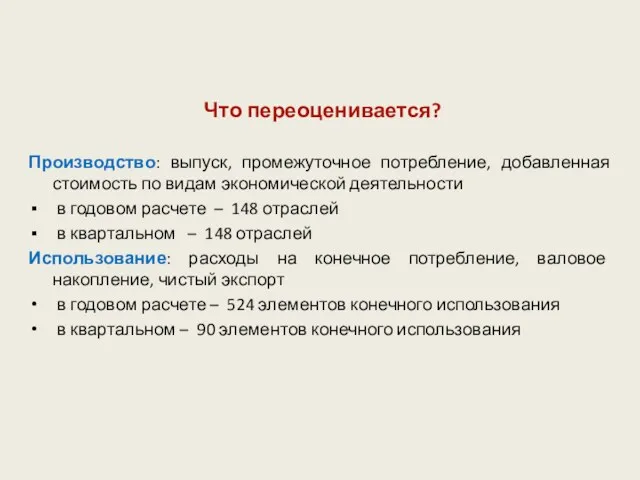

Что переоценивается?

Производство: выпуск, промежуточное потребление, добавленная стоимость по видам экономической деятельности

Что переоценивается?

Производство: выпуск, промежуточное потребление, добавленная стоимость по видам экономической деятельности

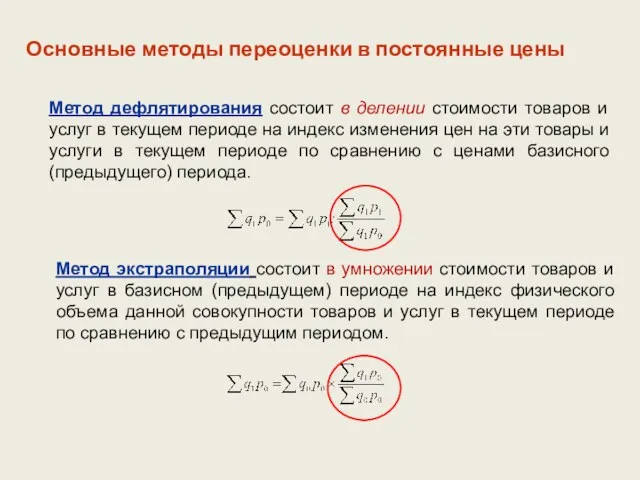

Основные методы переоценки в постоянные цены

Метод экстраполяции состоит в умножении стоимости

Основные методы переоценки в постоянные цены

Метод экстраполяции состоит в умножении стоимости

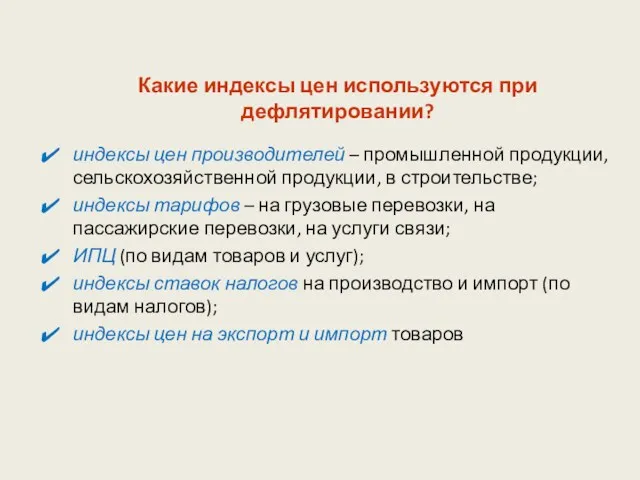

Какие индексы цен используются при дефлятировании?

индексы цен производителей – промышленной продукции,

Какие индексы цен используются при дефлятировании?

индексы цен производителей – промышленной продукции,

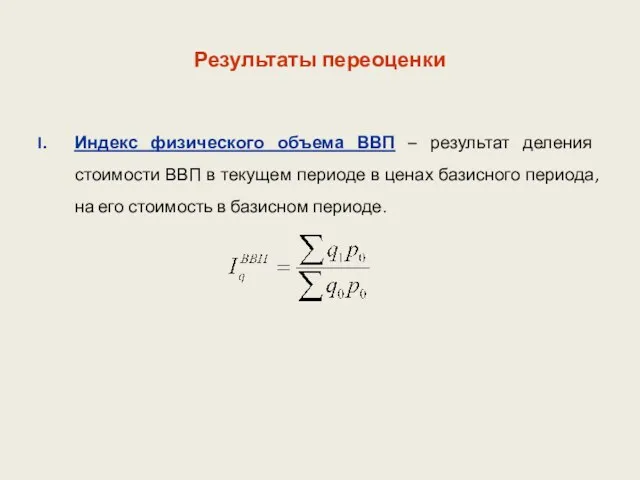

Результаты переоценки

Индекс физического объема ВВП – результат деления стоимости ВВП в

Результаты переоценки

Индекс физического объема ВВП – результат деления стоимости ВВП в

Динамика валового внутреннего продукта России

Источник: Росстат

Динамика валового внутреннего продукта России

Источник: Росстат

Индексы физического объема валовой добавленной стоимости по видам экономической деятельности и

Индексы физического объема валовой добавленной стоимости по видам экономической деятельности и

Динамика производства ВВП

(в процентах к значению условного среднего квартала 2008 г.)

Источник:

Динамика производства ВВП

(в процентах к значению условного среднего квартала 2008 г.)

Источник:

Динамика элементов использования

валового внутреннего продукта

(в процентах к значению условного среднего квартала

Динамика элементов использования валового внутреннего продукта (в процентах к значению условного среднего квартала

Результаты переоценки

II. Дефлятор ВВП - среднее изменение цен в экономике за

Результаты переоценки

II. Дефлятор ВВП - среднее изменение цен в экономике за

Тесты по теме

Группировки институциональных единиц в СНС осуществляются по:

а) географическому признаку;

б)

Тесты по теме

Группировки институциональных единиц в СНС осуществляются по:

а) географическому признаку;

б)

Какое из приведенных утверждений верно:

а) переоценка ВВП в сопоставимые цены осуществляется

Какое из приведенных утверждений верно:

а) переоценка ВВП в сопоставимые цены осуществляется

Стратегия социально-экономического развития РФ

Стратегия социально-экономического развития РФ Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Международная интеграция

Международная интеграция Pie chart

Pie chart Экономика: наука и хозяйство

Экономика: наука и хозяйство Ценообразование на рынке монополистической конкуренции

Ценообразование на рынке монополистической конкуренции Структура экономики в рамках концепции устойчивого развития

Структура экономики в рамках концепции устойчивого развития Социальная политика государства

Социальная политика государства Классические модели пространственной экономики

Классические модели пространственной экономики Государственное регулирование в сфере занятости

Государственное регулирование в сфере занятости Droit de l’union europeene

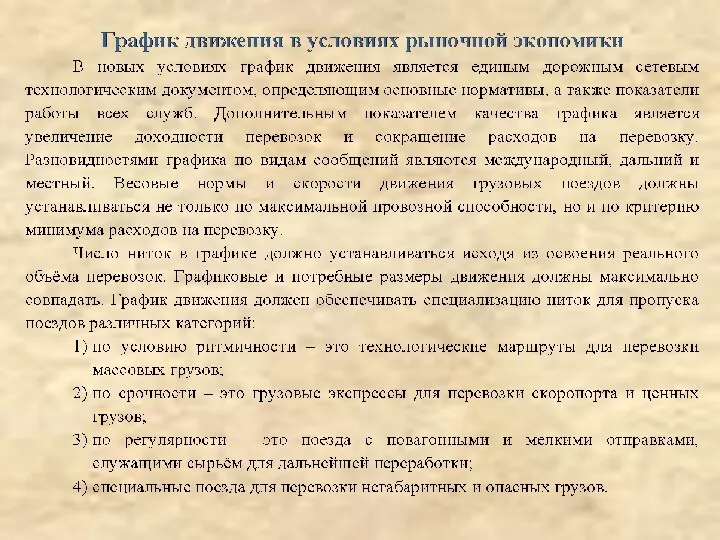

Droit de l’union europeene График движения в условиях рыночной экономики

График движения в условиях рыночной экономики Методы государственного влияния на процесс формирования человеческого капитала

Методы государственного влияния на процесс формирования человеческого капитала Социально-трудовые отношения как система

Социально-трудовые отношения как система Человек в системе экономических отношений

Человек в системе экономических отношений Введение в институциональный анализ

Введение в институциональный анализ Экспортные и импортные перевозки

Экспортные и импортные перевозки Цели, концепции и постулаты систем национального счетоводства

Цели, концепции и постулаты систем национального счетоводства Стратегия вертикальной интеграции

Стратегия вертикальной интеграции Оценка влияний условий финансирования на эффективность проекта

Оценка влияний условий финансирования на эффективность проекта Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Рыночная экономика

Рыночная экономика Рынок земли и природных ресурсов

Рынок земли и природных ресурсов Эффективность экономики.Экономический рост и НТП. Тема 24

Эффективность экономики.Экономический рост и НТП. Тема 24 Обмен, торговля, реклама, 7 класс

Обмен, торговля, реклама, 7 класс World Tourism Market Defining and understanding the world tourism market

World Tourism Market Defining and understanding the world tourism market Внешнеторговая политика

Внешнеторговая политика