- Основные средства предприятия

Содержание

- 2. 1.Образовательная: изучить классификацию, износ, амортизацию, виды оценки и переоценки основных средств. 2. Развивающая: развить логическое мышление,

- 3. Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах труда, многократно участвующих в производственном

- 7. Учёт основных средств Натуральная форма необходима для определения технического состояния, количественного состава, расчета производственной мощности и

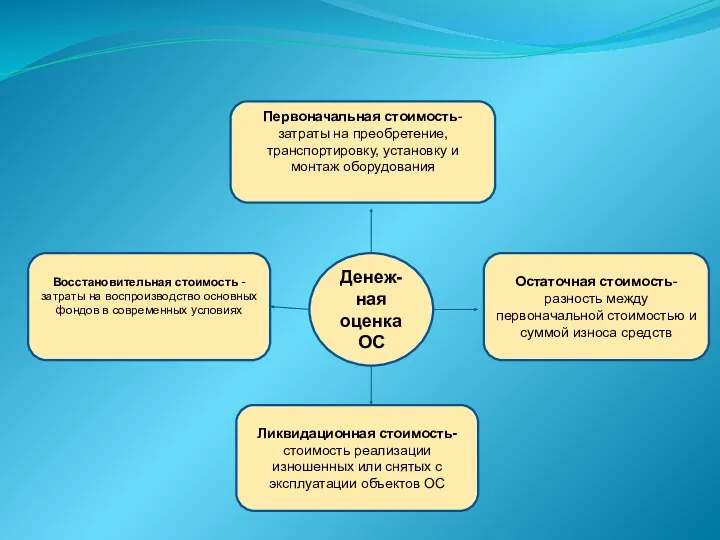

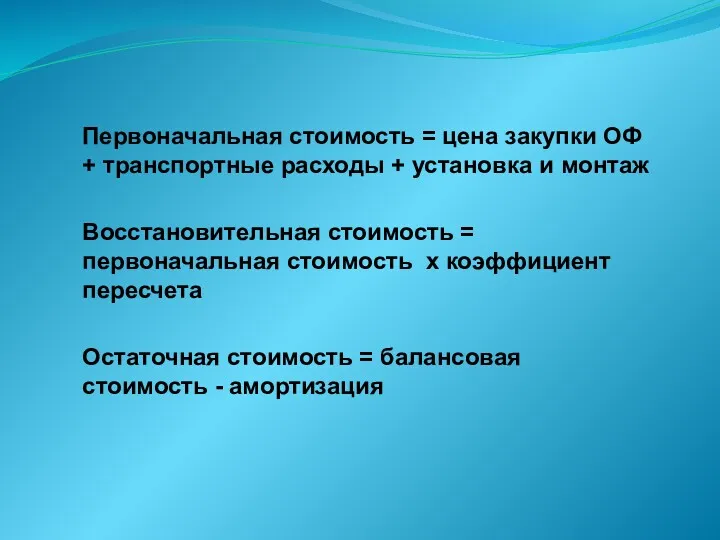

- 9. Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка и монтаж Восстановительная стоимость =

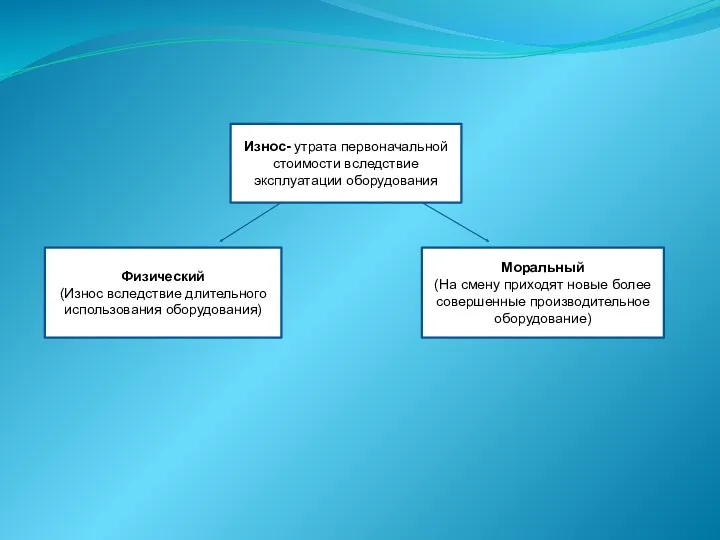

- 10. Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования Физический (Износ вследствие длительного использования оборудования) Моральный (На смену

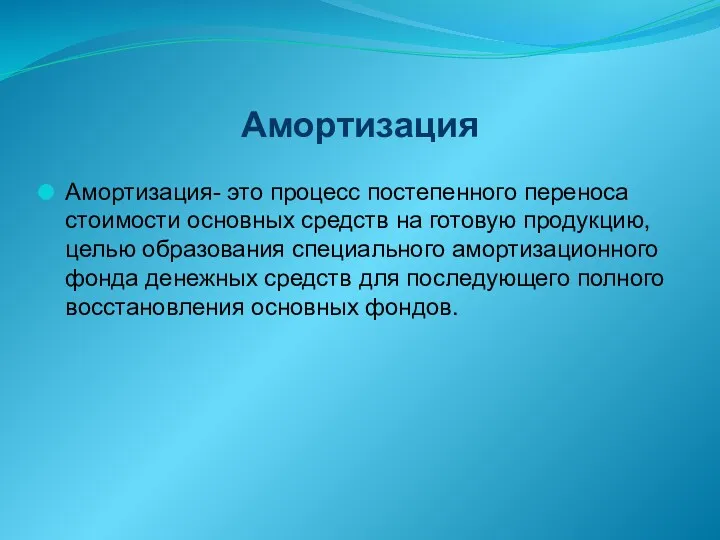

- 11. Амортизация Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию, целью образования специального амортизационного

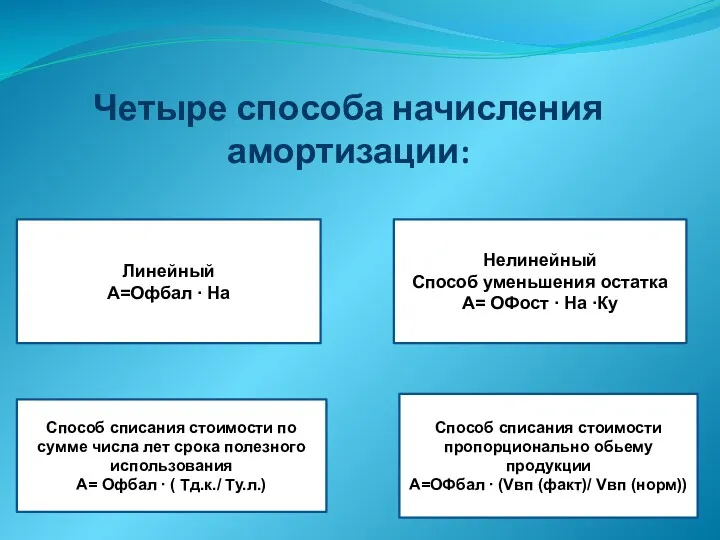

- 12. Четыре способа начисления амортизации: Линейный А=Офбал ∙ На Способ списания стоимости по сумме числа лет срока

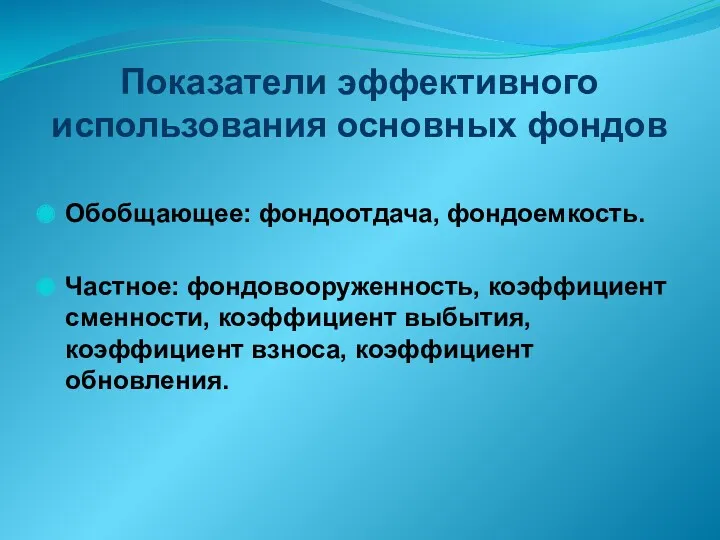

- 13. Показатели эффективного использования основных фондов Обобщающее: фондоотдача, фондоемкость. Частное: фондовооруженность, коэффициент сменности, коэффициент выбытия, коэффициент взноса,

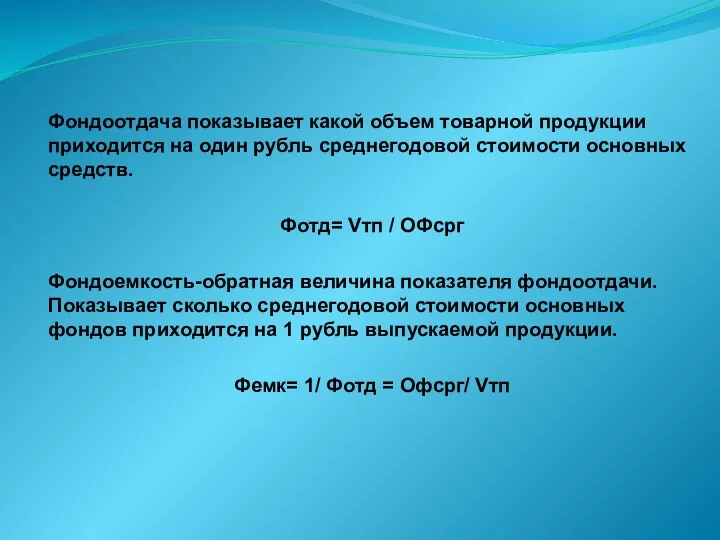

- 14. Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных средств. Фотд= Vтп

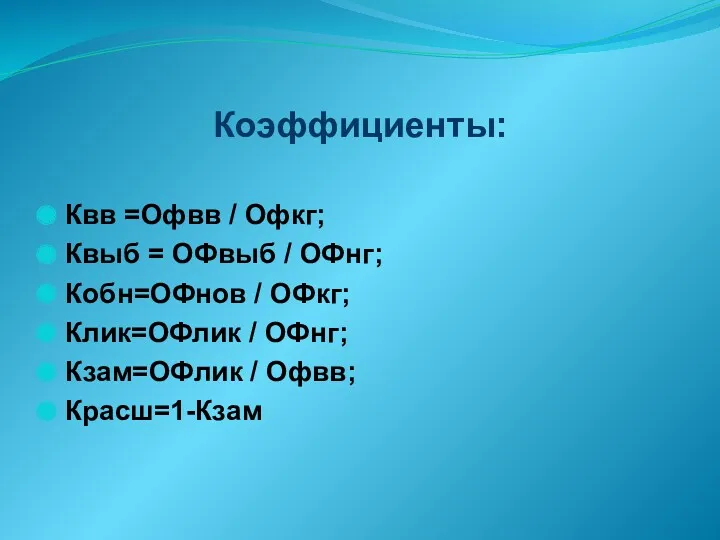

- 15. Коэффициенты: Квв =Офвв / Офкг; Квыб = ОФвыб / ОФнг; Кобн=ОФнов / ОФкг; Клик=ОФлик / ОФнг;

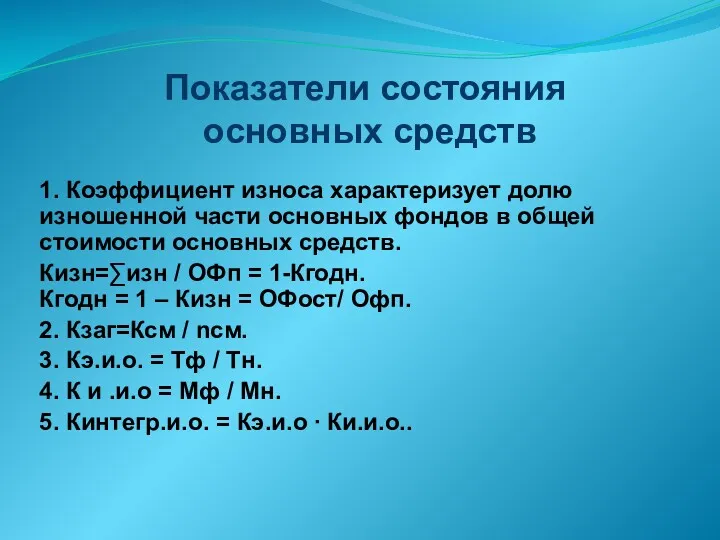

- 16. Показатели состояния основных средств 1. Коэффициент износа характеризует долю изношенной части основных фондов в общей стоимости

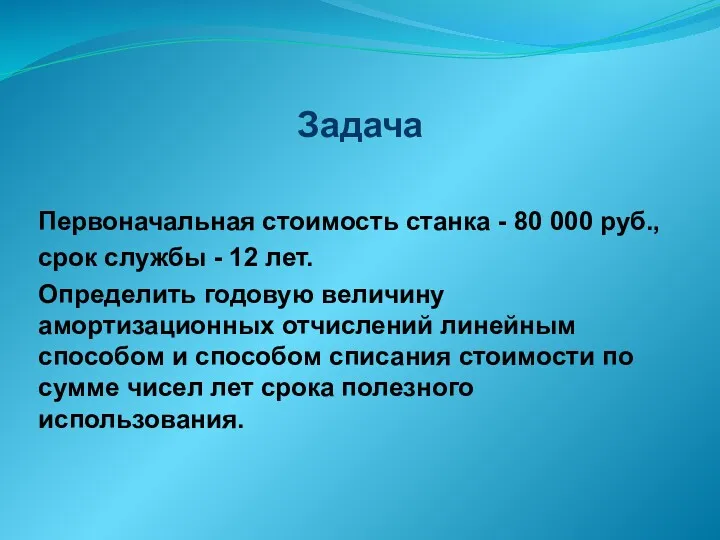

- 17. Задача Первоначальная стоимость станка - 80 000 руб., срок службы - 12 лет. Определить годовую величину

- 19. Скачать презентацию

1.Образовательная: изучить классификацию, износ, амортизацию, виды оценки и переоценки основных средств.

2.

1.Образовательная: изучить классификацию, износ, амортизацию, виды оценки и переоценки основных средств.

2.

Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах

Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах

Учёт основных средств

Натуральная форма необходима для определения технического состояния, количественного состава,

Учёт основных средств

Натуральная форма необходима для определения технического состояния, количественного состава,

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

(Износ вследствие длительного использования оборудования)

Моральный

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

(Износ вследствие длительного использования оборудования)

Моральный

Амортизация

Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию,

Амортизация

Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию,

Четыре способа начисления амортизации:

Линейный

А=Офбал ∙ На

Способ списания стоимости по сумме числа

Четыре способа начисления амортизации:

Линейный

А=Офбал ∙ На

Способ списания стоимости по сумме числа

Показатели эффективного использования основных фондов

Обобщающее: фондоотдача, фондоемкость.

Частное: фондовооруженность, коэффициент сменности, коэффициент

Показатели эффективного использования основных фондов

Обобщающее: фондоотдача, фондоемкость.

Частное: фондовооруженность, коэффициент сменности, коэффициент

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой

Коэффициенты:

Квв =Офвв / Офкг;

Квыб = ОФвыб / ОФнг;

Кобн=ОФнов / ОФкг;

Клик=ОФлик /

Коэффициенты:

Квв =Офвв / Офкг;

Квыб = ОФвыб / ОФнг;

Кобн=ОФнов / ОФкг;

Клик=ОФлик /

Показатели состояния

основных средств

1. Коэффициент износа характеризует долю изношенной части основных

Показатели состояния

основных средств

1. Коэффициент износа характеризует долю изношенной части основных

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Общая характеристика дисциплины Макроэкономическое планирование и прогнозирование

Общая характеристика дисциплины Макроэкономическое планирование и прогнозирование Глобализация. Глобальное общество

Глобализация. Глобальное общество Ценности. Определение и классификации

Ценности. Определение и классификации Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3)

Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3) Равновесие потребителя. Эффект субституции и эффект дохода

Равновесие потребителя. Эффект субституции и эффект дохода Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2

Монополистическая конкуренция. Внешние эффекты. Лекции 8.1-8.2 Нарықтағы делдалдарды пайдалану қызметтілігі

Нарықтағы делдалдарды пайдалану қызметтілігі Eurasian Economic Union. Bodies and Structure

Eurasian Economic Union. Bodies and Structure Стратегия развития Калининградской области

Стратегия развития Калининградской области Международные организации

Международные организации Институциональная теория: трансакционные издержки и институты

Институциональная теория: трансакционные издержки и институты Свободные экономические зоны в мировой экономике Филиппины и Тайланд

Свободные экономические зоны в мировой экономике Филиппины и Тайланд Типы экономических систем

Типы экономических систем Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Новые формы инвестиций: классика и хайп

Новые формы инвестиций: классика и хайп Нові організаційні форми та формати у роздрібній торгівлі

Нові організаційні форми та формати у роздрібній торгівлі Теория спроса и предложения

Теория спроса и предложения Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Предпринимательский риск

Предпринимательский риск Конфликты и конкуренция. Лекция 4

Конфликты и конкуренция. Лекция 4 Тенденции развития мирового хозяйства

Тенденции развития мирового хозяйства Теоретические основы изучения мировой экономики

Теоретические основы изучения мировой экономики Рабочее время и его бюджет. Техническое нормирование труда

Рабочее время и его бюджет. Техническое нормирование труда Қысқа мерзімді активтерді талдау және аудиттеу

Қысқа мерзімді активтерді талдау және аудиттеу Роль государства и экономической политики в современной экономике

Роль государства и экономической политики в современной экономике Growth theory: the economy in the very long run

Growth theory: the economy in the very long run Отчет по производственной практике. Информационные системы в экономике

Отчет по производственной практике. Информационные системы в экономике Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10)

Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10)