- Основные средства (производственные фонды)

Содержание

- 2. Основные средства (производственные фонды) – (имущественная часть предприятия) активы, используемые в качестве средств труда для производства,

- 3. К основным производственным фондам относятся: - здания и сооружения; - рабочие и силовые машины и оборудование;

- 4. Основные производственные фонды могут поступать на предприятия следующими путями: - передача учредителями в счёт вкладов в

- 5. По назначению основные фонды делятся на: - производственные (активные) – непосредственно участвуют в процессе производства продукции,

- 6. Физический износ – механическое изнашивание основных фондов, в результате которого происходит постоянная утрата ими части первоначальной

- 7. Формы простого воспроизводства – замена устаревшего средства труда и капитальный ремонт. Предприятие имеет право создавать ремонтный

- 8. Применяются четыре метода денежной оценки основных фондов: 1. Оценка по первоначальной стоимости - включает затраты на

- 9. Амортизация – механизм переноса части стоимости основных производственных фондов на готовый продукт и восполнение понесённых затрат

- 11. Скачать презентацию

Основные средства (производственные фонды) – (имущественная часть предприятия) активы, используемые в

Основные средства (производственные фонды) – (имущественная часть предприятия) активы, используемые в

К основным производственным фондам относятся:

- здания и сооружения;

- рабочие и силовые

К основным производственным фондам относятся:

- здания и сооружения;

- рабочие и силовые

Основные производственные фонды могут поступать на предприятия следующими путями:

- передача учредителями

Основные производственные фонды могут поступать на предприятия следующими путями:

- передача учредителями

По назначению основные фонды делятся на:

- производственные (активные) – непосредственно участвуют

По назначению основные фонды делятся на:

- производственные (активные) – непосредственно участвуют

Физический износ – механическое изнашивание основных фондов, в результате которого происходит

Физический износ – механическое изнашивание основных фондов, в результате которого происходит

Формы простого воспроизводства – замена устаревшего средства труда и капитальный ремонт.

Формы простого воспроизводства – замена устаревшего средства труда и капитальный ремонт.

Применяются четыре метода денежной оценки основных фондов:

1. Оценка по первоначальной стоимости

Применяются четыре метода денежной оценки основных фондов:

1. Оценка по первоначальной стоимости

Амортизация – механизм переноса части стоимости основных производственных фондов на готовый

Амортизация – механизм переноса части стоимости основных производственных фондов на готовый

Определение индексов инновационности человеческого капитала Амурской области

Определение индексов инновационности человеческого капитала Амурской области Предпринимательство в Беларуси

Предпринимательство в Беларуси Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития

Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития Инфраструктурный комплекс

Инфраструктурный комплекс Национальный инновационный фонд

Национальный инновационный фонд Унікальність ресурсного потенціалу Одеської області

Унікальність ресурсного потенціалу Одеської області Что нужно для подготовки к Всероссийскому этапу по экономике (2)

Что нужно для подготовки к Всероссийскому этапу по экономике (2) Основополагающие принципы налогообложения

Основополагающие принципы налогообложения 44-фз: госзакупки в электронной форме с 2022 года

44-фз: госзакупки в электронной форме с 2022 года Инновационные ресуры в современном развитии экономики предприятия

Инновационные ресуры в современном развитии экономики предприятия Особливості ринку землі

Особливості ринку землі Показатели рентабельности

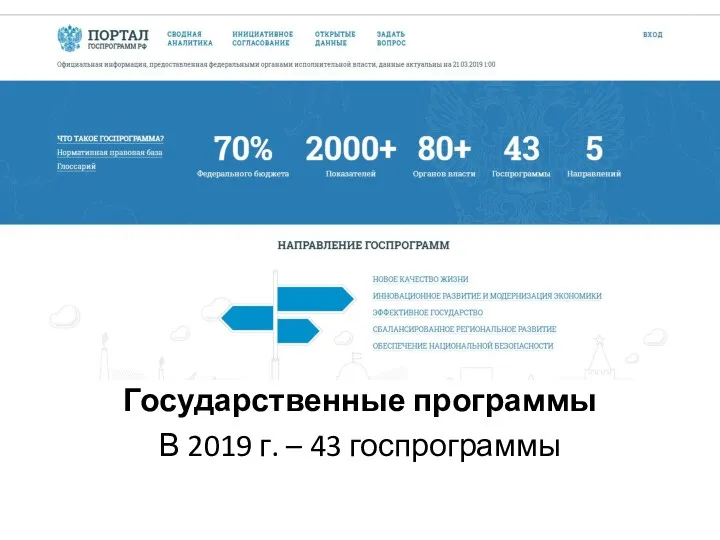

Показатели рентабельности Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Макроэкономическое равновесие на товарных и денежных рынках. Модель IS – LM

Макроэкономическое равновесие на товарных и денежных рынках. Модель IS – LM Индустриальное общество: проблемы и ценности

Индустриальное общество: проблемы и ценности Расчет экономической составляющей. Дизайн-проект трёхкомнатной квартиры

Расчет экономической составляющей. Дизайн-проект трёхкомнатной квартиры Ринок праці. Безробіття, його види та форми в Україні

Ринок праці. Безробіття, його види та форми в Україні Антимонопольная политика в России и США

Антимонопольная политика в России и США Основы поведения субъектов современной рыночной экономики

Основы поведения субъектов современной рыночной экономики Competitiveness of goods on internal and external markets

Competitiveness of goods on internal and external markets Экономические системы

Экономические системы Альтернативная стоимость

Альтернативная стоимость Япония. Экономика Японии

Япония. Экономика Японии Анализ производства и реализации продукции

Анализ производства и реализации продукции Экономический рост и развитие. Понятие ВВП. Тема 2.11

Экономический рост и развитие. Понятие ВВП. Тема 2.11 Сельское хозяйство Украины

Сельское хозяйство Украины Мировое хозяйство. (10 класс)

Мировое хозяйство. (10 класс) Введение в Управление проектами

Введение в Управление проектами