- Основы экономической деятельности фармацевтических организаций

Содержание

- 2. Хозрасчёт или хозяйственный расчет. — термин, широко использовавшийся в условиях социалистической экономики, предполагавший такое ведение хозяйственной

- 3. Самоокупаемость — принцип ведения хозяйственной деятельности, предполагающий полное возмещение всех затрат на производство товаров, работ и

- 4. Самофинансирование - экономический термин, характеризующий возможность и необходимость самостоятельно принимать решение относительно источников обеспечения денежными средствами

- 5. Основные экономические показатели фарм. организаций: Товарооборот; Товарные запасы; Валовый доход; Валовые расходы (издержки); Валовая прибыль (торговые

- 6. Экономический анализ работы фармацевтического предприятия проводится на основе этих показателей, тесно связанных между собой. Экономические показатели

- 7. Товарооборот Товарооборот – объем продаж товаров в денежном выражении за определенный период времени. Деньги-товар-деньги – оборот

- 8. Розничный товарооборот-реализация аптеками товара для личного домашнего или совместного употребления. Факторы, повышающие объем продаж: рост числа

- 9. Виды товарооборота : + Реализация (продажа) товара за наличные; + Реализация (продажа, отпуск) товара по безналичному

- 10. Анализ товарооборота По структуре По периоду за день (дневной) за месяц (месячный) за квартал (квартальный) за

- 11. Подходы к анализу товарооборота (в сумме и %): сравнение с прошлым сравнение с планом сравнение с

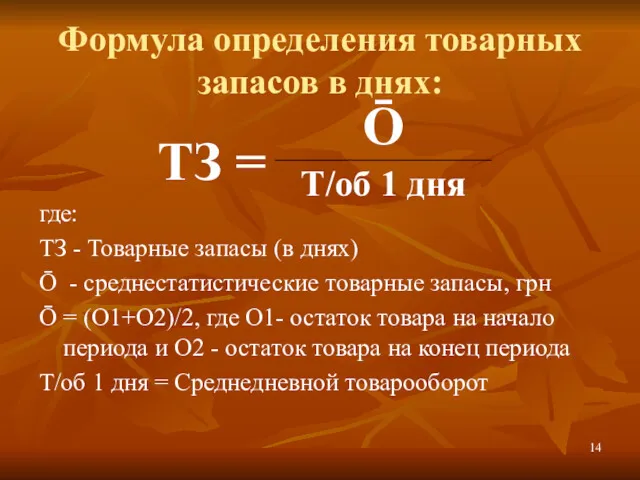

- 12. Товарные запасы Товарные запасы – все товары, предназначенные для продажи, в т.ч. и товары в пути.

- 13. Товарные запасы Товарные запасы в сумме (средний остаток товара за определенный период) Товарные запасы в днях

- 14. Формула определения товарных запасов в днях: где: ТЗ - Товарные запасы (в днях) Ō - среднестатистические

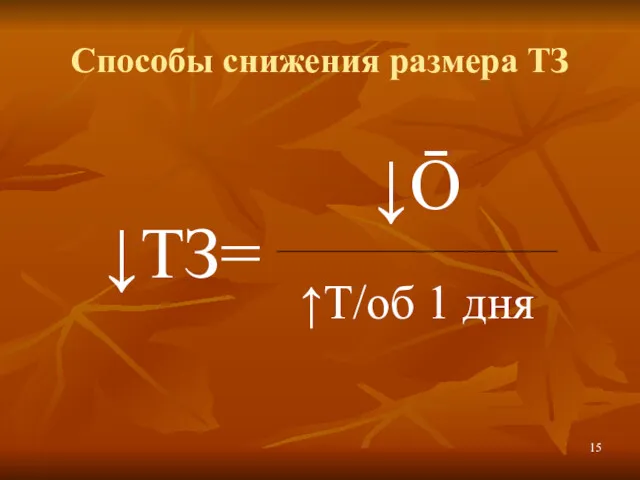

- 15. Способы снижения размера ТЗ

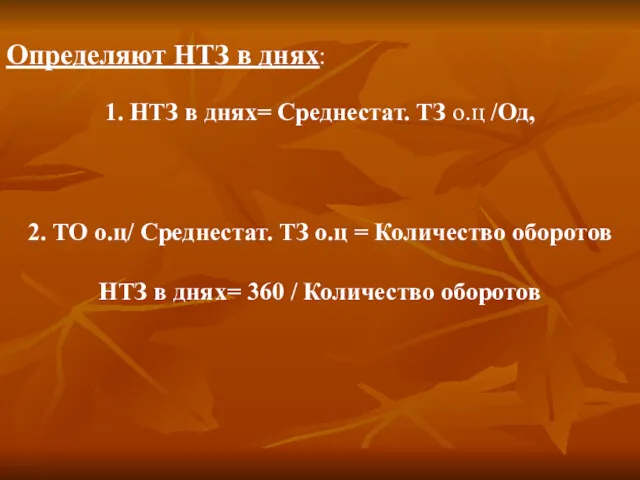

- 16. Определяют НТЗ в днях: 1. НТЗ в днях= Среднестат. ТЗ о.ц /Од, 2. ТО о.ц/ Среднестат.

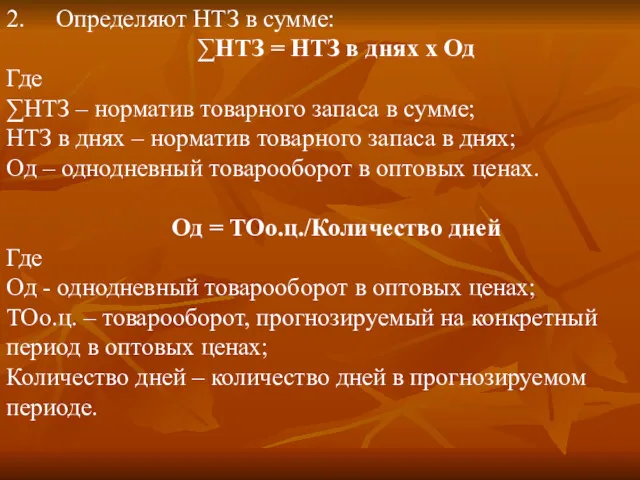

- 17. 2. Определяют НТЗ в сумме: ∑НТЗ = НТЗ в днях x Од Где ∑НТЗ – норматив

- 18. Валовый доход Валовый доход — общая сумма дохода предприятия от всех видов деятельности в денежной, материальной

- 19. Валовые расходы (издержки) – в аптеках представляет собой выраженные в денежной форме затраты, связанные с доведением

- 20. Стоимость приобретаемого товара Расходы на оплату труда. Уровень транспортных расходов и доставку товаров в аптеку; Расходы

- 21. Амортизационные отчисления на полное восстановление собственных основных средств Амортизационные отчисления на капитальный ремонт и расходы на

- 22. Проценты за пользование банковским кредитом Потери товаров при перевозке, хранении и реализации в пределах норм естественной

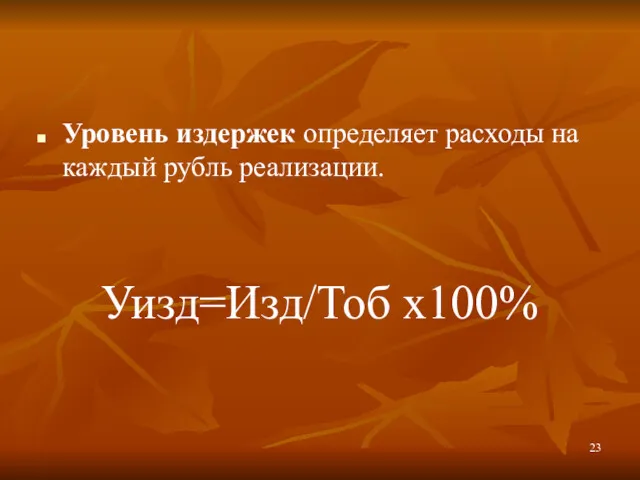

- 23. Уровень издержек определяет расходы на каждый рубль реализации. Уизд=Изд/Тоб х100%

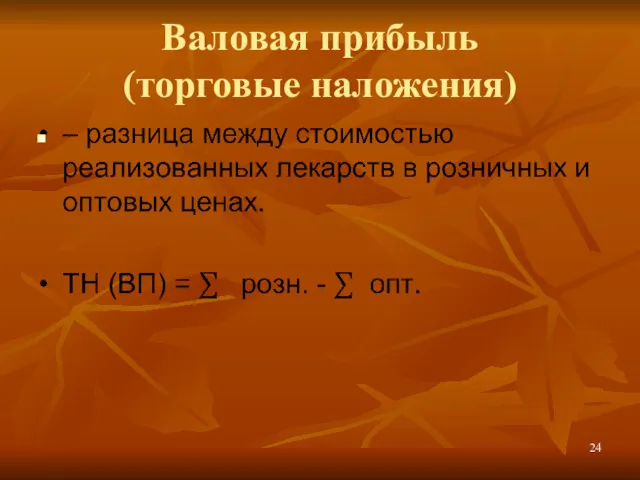

- 24. Валовая прибыль (торговые наложения)

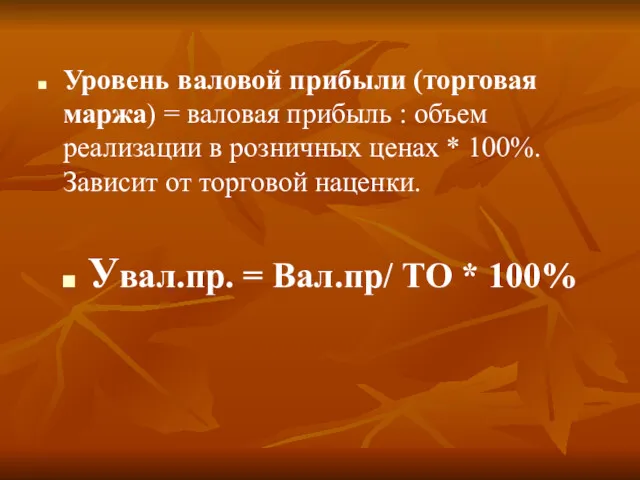

- 25. Уровень валовой прибыли (торговая маржа) = валовая прибыль : объем реализации в розничных ценах * 100%.

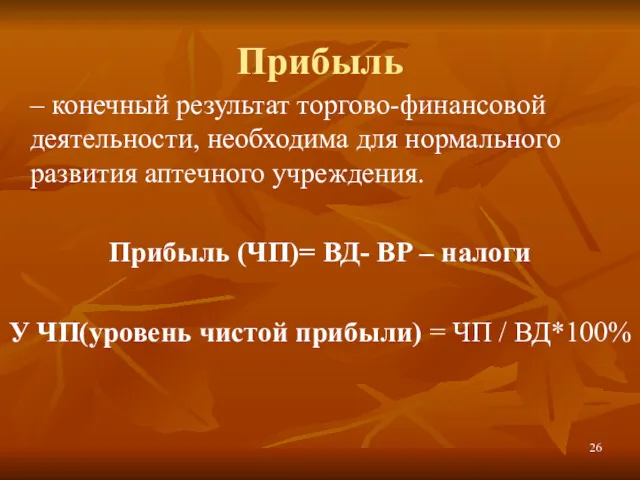

- 26. Прибыль – конечный результат торгово-финансовой деятельности, необходима для нормального развития аптечного учреждения. Прибыль (ЧП)= ВД- ВР

- 27. Рентабельность показатель эффективности (прибыльности) работы аптеки, выраженный в процентах. Рассчитывается как отношение чистой прибыли к товарообороту

- 28. Уровень рентабельности В мировой практике для розничной реализации медикаментов принят норматив рентабельности 20-25%. Реально у нас

- 29. Ценообразование на лекарственные препараты ЛС – социально значимый товар, поэтому вопросы ценообразования на них, в условиях

- 30. Цена — количество денег, в обмен на которое продавец готов передать (продать), а покупатель согласен получить

- 31. Структура цены на ГЛС Стоимость сырья и материалов (ингредиенты, тара, упаковочные материалы). Другие материальные расходы (вспомогательные

- 32. Цена потребительской упаковки Тариф трудовые затраты материальные затраты прибыль Структура розничной цены экстемпорального ЛС 15

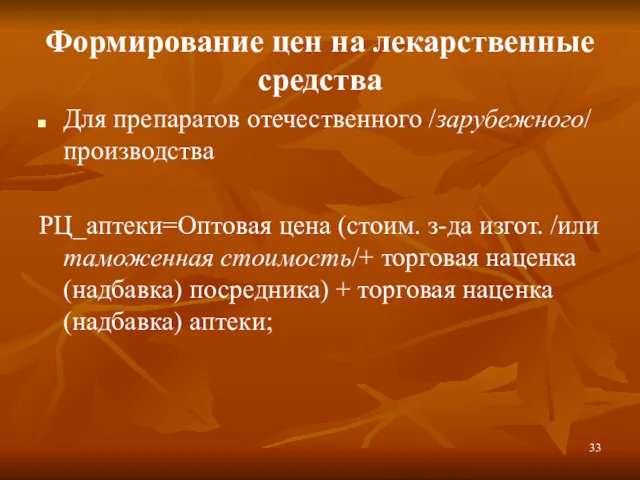

- 33. Формирование цен на лекарственные средства Для препаратов отечественного /зарубежного/ производства РЦ_аптеки=Оптовая цена (стоим. з-да изгот. /или

- 34. Государственное регулирование цен на ЛС Постановление Правительства РФ от 29.10.2010 N865 (ред. от 03.02.2016)«О государственном регулировании

- 35. Государственное регулирование цен на ЛС, на жизненно необходимые и важнейшие ЛС в РФ (Ростовская обл.)

- 38. Скачать презентацию

Хозрасчёт или хозяйственный расчет.

— термин, широко использовавшийся в условиях социалистической

Хозрасчёт или хозяйственный расчет.

— термин, широко использовавшийся в условиях социалистической

Самоокупаемость

— принцип ведения хозяйственной деятельности, предполагающий полное возмещение всех затрат на

Самоокупаемость

— принцип ведения хозяйственной деятельности, предполагающий полное возмещение всех затрат на

Самофинансирование -

экономический термин, характеризующий возможность и необходимость самостоятельно принимать решение

Самофинансирование -

экономический термин, характеризующий возможность и необходимость самостоятельно принимать решение

Основные экономические показатели фарм. организаций:

Товарооборот;

Товарные запасы;

Валовый доход;

Валовые расходы (издержки);

Валовая прибыль (торговые

Основные экономические показатели фарм. организаций:

Товарооборот;

Товарные запасы;

Валовый доход;

Валовые расходы (издержки);

Валовая прибыль (торговые

Экономический анализ работы фармацевтического предприятия проводится на основе этих показателей, тесно

Экономический анализ работы фармацевтического предприятия проводится на основе этих показателей, тесно

Товарооборот

Товарооборот – объем продаж товаров в денежном выражении за определенный период

Товарооборот

Товарооборот – объем продаж товаров в денежном выражении за определенный период

Розничный товарооборот-реализация аптеками товара для личного домашнего или совместного употребления.

Факторы, повышающие

Розничный товарооборот-реализация аптеками товара для личного домашнего или совместного употребления.

Факторы, повышающие

Виды товарооборота :

+ Реализация (продажа) товара за наличные;

+ Реализация (продажа, отпуск)

Виды товарооборота :

+ Реализация (продажа) товара за наличные;

+ Реализация (продажа, отпуск)

Анализ товарооборота

По структуре

По периоду

за день (дневной)

за месяц (месячный)

за

Анализ товарооборота

По структуре

По периоду

за день (дневной)

за месяц (месячный)

за

Подходы к анализу товарооборота (в сумме и %):

сравнение с прошлым

сравнение с

Подходы к анализу товарооборота (в сумме и %):

сравнение с прошлым

сравнение с

Товарные запасы

Товарные запасы – все товары, предназначенные для продажи, в т.ч.

Товарные запасы

Товарные запасы – все товары, предназначенные для продажи, в т.ч.

Товарные запасы

Товарные запасы в сумме (средний остаток товара за определенный период)

Товарные

Товарные запасы

Товарные запасы в сумме (средний остаток товара за определенный период)

Товарные

Формула определения товарных запасов в днях:

где:

ТЗ - Товарные запасы (в днях)

Формула определения товарных запасов в днях:

где:

ТЗ - Товарные запасы (в днях)

Способы снижения размера ТЗ

Способы снижения размера ТЗ

Определяют НТЗ в днях:

1. НТЗ в днях= Среднестат. ТЗ о.ц /Од,

2.

1. НТЗ в днях= Среднестат. ТЗ о.ц /Од,

2.

2. Определяют НТЗ в сумме:

∑НТЗ = НТЗ в днях x Од

Где

∑НТЗ – норматив товарного

2. Определяют НТЗ в сумме:

∑НТЗ = НТЗ в днях x Од

Где

∑НТЗ – норматив товарного

Валовый доход

Валовый доход — общая сумма дохода предприятия от всех

Валовый доход

Валовый доход — общая сумма дохода предприятия от всех

Валовые расходы (издержки)

– в аптеках представляет собой выраженные в денежной

Валовые расходы (издержки)

– в аптеках представляет собой выраженные в денежной

Стоимость приобретаемого товара

Расходы на оплату труда.

Уровень транспортных расходов и доставку товаров

Стоимость приобретаемого товара

Расходы на оплату труда.

Уровень транспортных расходов и доставку товаров

Амортизационные отчисления на полное восстановление собственных основных средств

Амортизационные отчисления на капитальный

Амортизационные отчисления на полное восстановление собственных основных средств

Амортизационные отчисления на капитальный

Проценты за пользование банковским кредитом

Потери товаров при перевозке, хранении и реализации

Проценты за пользование банковским кредитом

Потери товаров при перевозке, хранении и реализации

Уровень издержек определяет расходы на каждый рубль реализации.

Уизд=Изд/Тоб х100%

Уровень издержек определяет расходы на каждый рубль реализации.

Уизд=Изд/Тоб х100%

Валовая прибыль

(торговые наложения)

Валовая прибыль

(торговые наложения)

Уровень валовой прибыли (торговая маржа) = валовая прибыль : объем реализации

Уровень валовой прибыли (торговая маржа) = валовая прибыль : объем реализации

Прибыль

– конечный результат торгово-финансовой деятельности, необходима для нормального развития аптечного

Прибыль

– конечный результат торгово-финансовой деятельности, необходима для нормального развития аптечного

Рентабельность

показатель эффективности (прибыльности) работы аптеки, выраженный в процентах. Рассчитывается как

Рентабельность

показатель эффективности (прибыльности) работы аптеки, выраженный в процентах. Рассчитывается как

Уровень рентабельности

В мировой практике для розничной реализации медикаментов принят норматив рентабельности

Уровень рентабельности

В мировой практике для розничной реализации медикаментов принят норматив рентабельности

Ценообразование на лекарственные препараты

ЛС – социально значимый товар, поэтому вопросы ценообразования

Ценообразование на лекарственные препараты

ЛС – социально значимый товар, поэтому вопросы ценообразования

Цена — количество денег, в обмен на которое продавец готов

Цена — количество денег, в обмен на которое продавец готов

Структура цены на ГЛС

Стоимость сырья и материалов

(ингредиенты, тара, упаковочные

Структура цены на ГЛС

Стоимость сырья и материалов (ингредиенты, тара, упаковочные

Цена потребительской упаковки

Тариф

трудовые затраты

материальные затраты

прибыль

Структура розничной

Цена потребительской упаковки

Тариф

трудовые затраты

материальные затраты

прибыль

Структура розничной

Формирование цен на лекарственные средства

Для препаратов отечественного /зарубежного/ производства

РЦ_аптеки=Оптовая цена (стоим.

Формирование цен на лекарственные средства

Для препаратов отечественного /зарубежного/ производства

РЦ_аптеки=Оптовая цена (стоим.

Государственное регулирование цен на ЛС

Постановление Правительства РФ от 29.10.2010 N865 (ред.

Государственное регулирование цен на ЛС

Постановление Правительства РФ от 29.10.2010 N865 (ред.

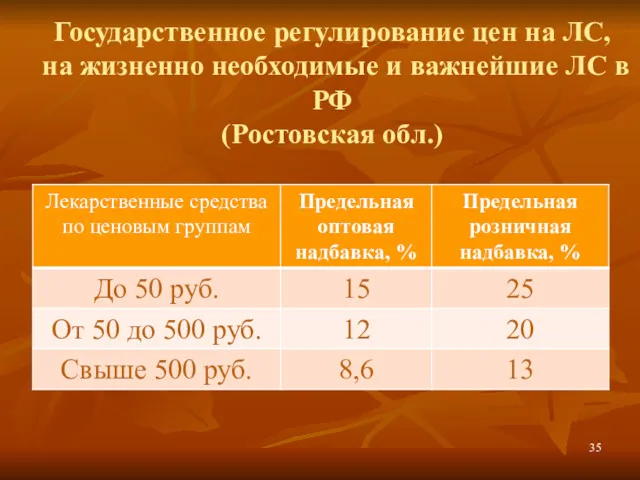

Государственное регулирование цен на ЛС, на жизненно необходимые и важнейшие ЛС

Государственное регулирование цен на ЛС, на жизненно необходимые и важнейшие ЛС

Экономическое районирование России

Экономическое районирование России Денежная масса и денежный агрегат

Денежная масса и денежный агрегат Обзор показателей филиалов. Сентябрь 2018 года

Обзор показателей филиалов. Сентябрь 2018 года Экономический рост и развитие. Понятие ВВП

Экономический рост и развитие. Понятие ВВП Эволюция форм общественного хозяйствования

Эволюция форм общественного хозяйствования Предмет и метод макроэкономики

Предмет и метод макроэкономики Предпринимательская деятельность (обществознание, 8 класс)

Предпринимательская деятельность (обществознание, 8 класс) The main directions of economic policy

The main directions of economic policy Информационные организации, как элемент инфраструктуры рынка

Информационные организации, как элемент инфраструктуры рынка Количество банков в Республике Беларусь

Количество банков в Республике Беларусь Человеческий и социальный капитал

Человеческий и социальный капитал Производственный цикл и его структура

Производственный цикл и его структура Ways to strengthen your business in an economic crisis

Ways to strengthen your business in an economic crisis Экономика. Учебники из ЭБС

Экономика. Учебники из ЭБС Проведение анализа среды: макро -, микроорганизации

Проведение анализа среды: макро -, микроорганизации Экономическая сфера жизни общества

Экономическая сфера жизни общества Особливості ринку праці

Особливості ринку праці презентация на тему Маркетинг и менеджмент

презентация на тему Маркетинг и менеджмент Природа экономики современного меркантилизма и институт власти-собственности

Природа экономики современного меркантилизма и институт власти-собственности Введение в экономику предприятия

Введение в экономику предприятия Basics of social production. Lecture № 2

Basics of social production. Lecture № 2 Нарық және бәсеке

Нарық және бәсеке Інтеграційні та дезінтеграційні процеси в Європі

Інтеграційні та дезінтеграційні процеси в Європі Международная торговля

Международная торговля Что такое деньги (окружающий мир)

Что такое деньги (окружающий мир) Классификация видов экономического анализа. Тема 3

Классификация видов экономического анализа. Тема 3 Сыртқыэкономикалық фактор ролінің артуы – әлемдік экономика дамуының басты бағыты. Тақырып 1

Сыртқыэкономикалық фактор ролінің артуы – әлемдік экономика дамуының басты бағыты. Тақырып 1 Особенности экономического развития современной России

Особенности экономического развития современной России