- Основы рыночной экономики

Содержание

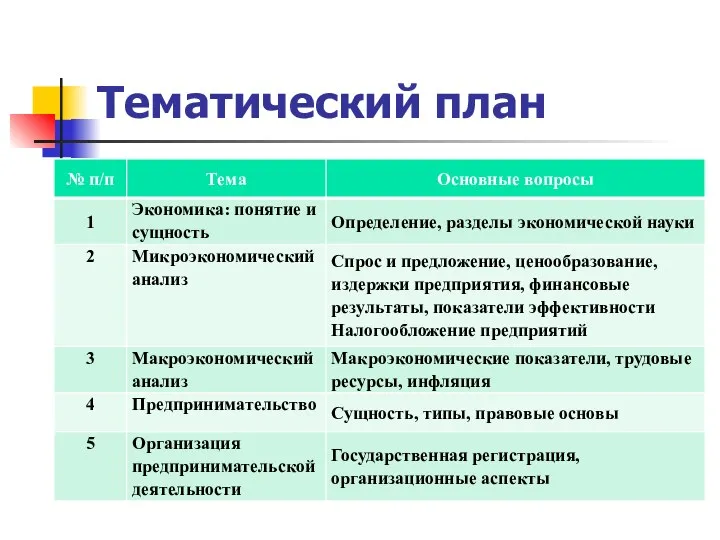

- 2. Тематический план

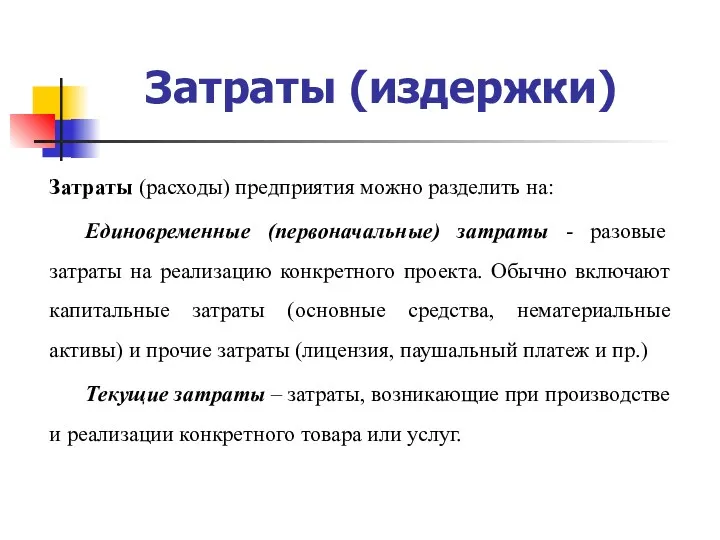

- 3. Затраты (издержки) Затраты (расходы) предприятия можно разделить на: Единовременные (первоначальные) затраты - разовые затраты на реализацию

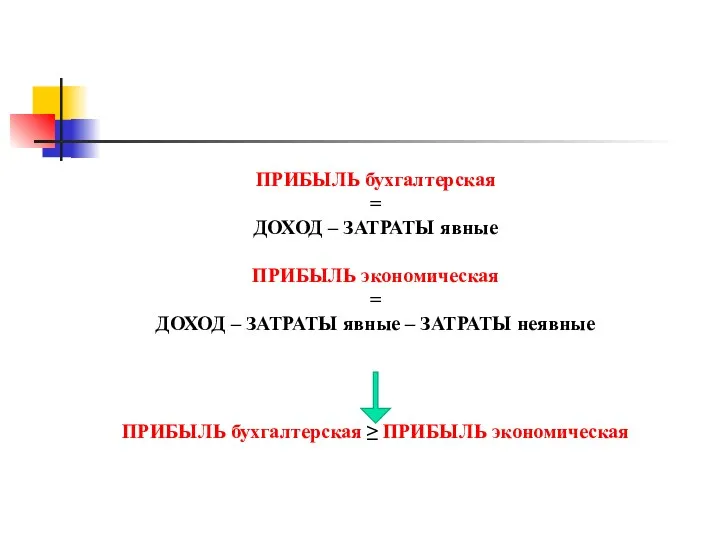

- 5. ПРИБЫЛЬ бухгалтерская = ДОХОД – ЗАТРАТЫ явные ПРИБЫЛЬ экономическая = ДОХОД – ЗАТРАТЫ явные – ЗАТРАТЫ

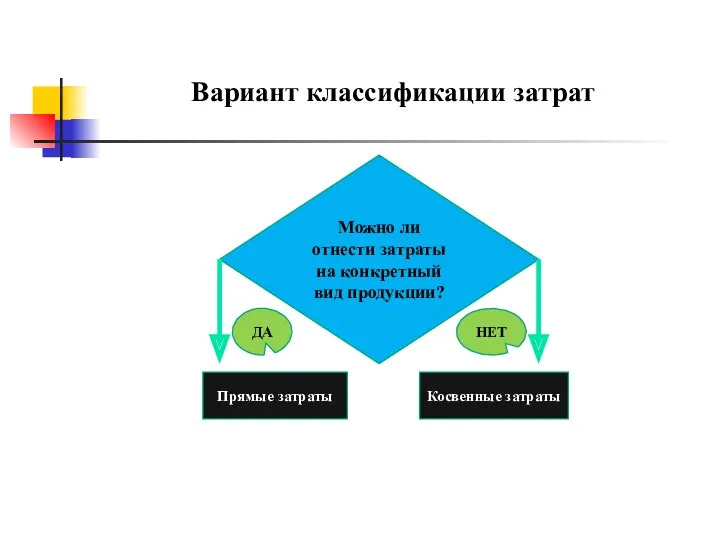

- 6. Вариант классификации затрат Можно ли отнести затраты на конкретный вид продукции? Прямые затраты Косвенные затраты ДА

- 7. Вариант классификации затрат Изменяются ли затраты прямо пропорционально изменению объема продукции? Переменные затраты Постоянные затраты ДА

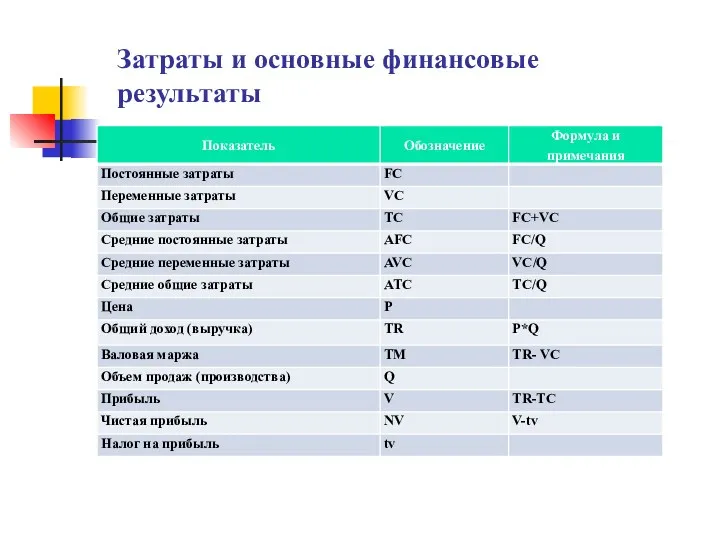

- 8. Затраты и основные финансовые результаты

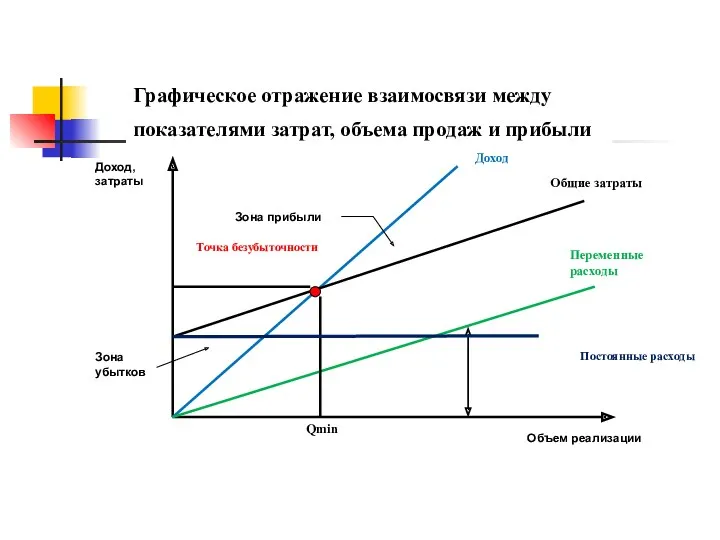

- 9. Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

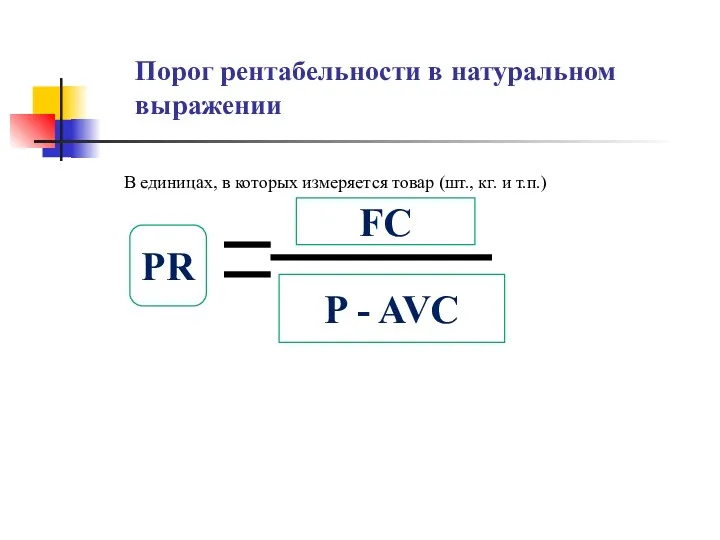

- 10. Порог рентабельности в натуральном выражении В единицах, в которых измеряется товар (шт., кг. и т.п.) FC

- 11. Порог рентабельности в процентном выражении (от запланированного или текущего объема выпуска) В процентах (%) AFC P

- 12. Порог рентабельности в денежном выражении В валюте, в которой проводится расчет FC TM/TR PRS

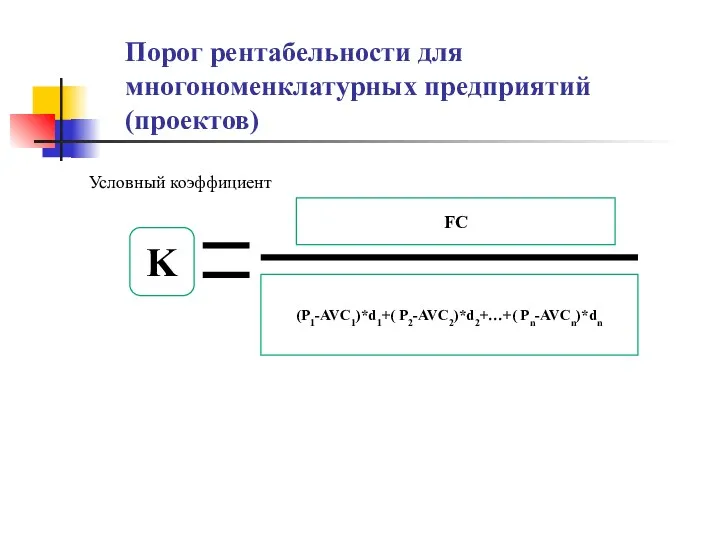

- 13. Порог рентабельности для многономенклатурных предприятий (проектов) Условный коэффициент FC (P1-AVC1)*d1+( P2-AVC2)*d2+…+( Pn-AVCn)*dn K

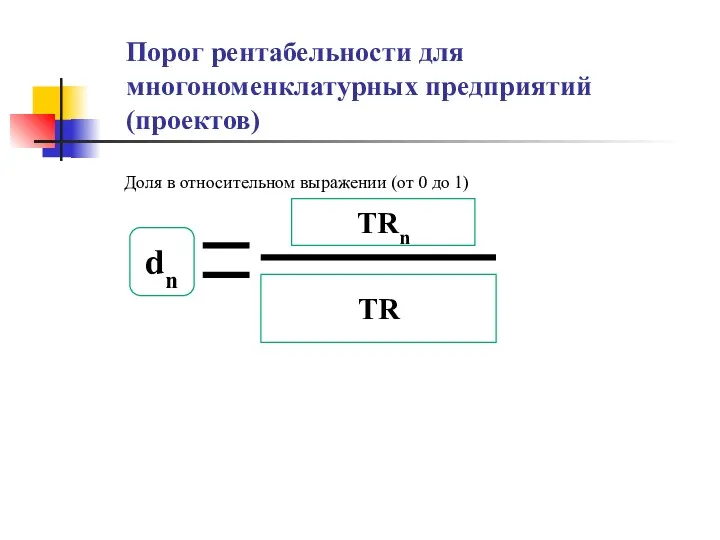

- 14. Порог рентабельности для многономенклатурных предприятий (проектов) Доля в относительном выражении (от 0 до 1) TRn TR

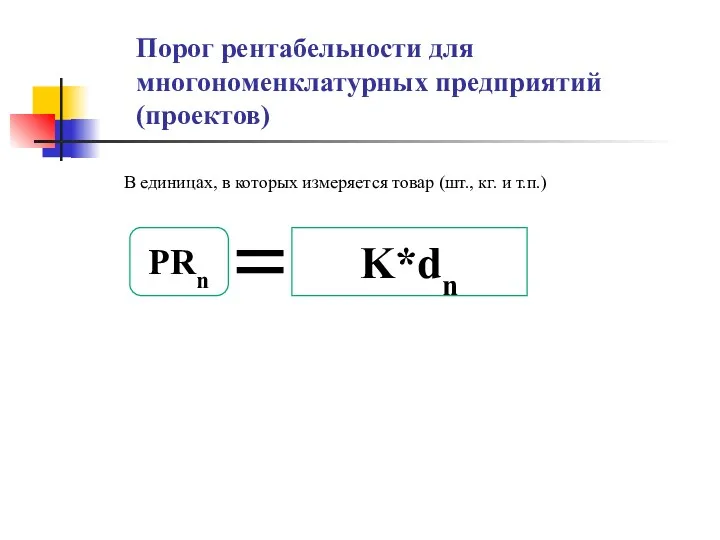

- 15. Порог рентабельности для многономенклатурных предприятий (проектов) В единицах, в которых измеряется товар (шт., кг. и т.п.)

- 16. Показатели эффективности Рентабельность предприятия (проекта) по прибыли TR-TC-taxes TC ROV 100%

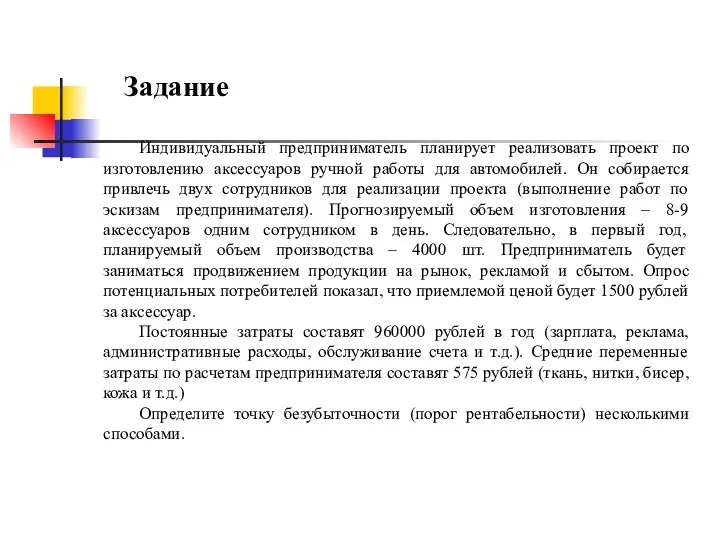

- 17. Задание Индивидуальный предприниматель планирует реализовать проект по изготовлению аксессуаров ручной работы для автомобилей. Он собирается привлечь

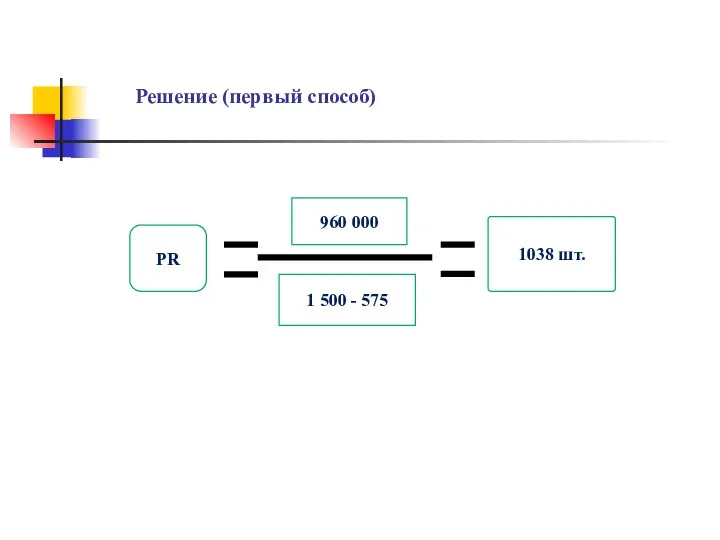

- 18. Решение (первый способ) 960 000 1 500 - 575 PR 1038 шт.

- 19. Решение (второй способ) В % 240 1500 - 575 PR 100% 25,94%

- 20. Решение (третий способ) В рублях 960 000 3 700 000 / 6 000 000 PRS 1

- 21. Задание По какой минимальной цене предприятие может продавать продукцию (для обеспечения безубыточности продаж), если переменные затраты

- 22. Решение Цена будет выражена в рублях FC P - AVC PR P FC PR AVC

- 23. Решение Цена будет выражена в рублях P 1 400 000 3000 700 1 167 руб.

- 24. Дополнительно: Задача на отказ от выпуска Вид бизнеса – Кондитерский цех Исходные данные: Кондитерский цех производит

- 26. Решение:

- 27. Налоговые аспекты предпринимательства Федеральные налоги и сборы: Налог на добавленную стоимость (гл.21НК) Налог на доходы физических

- 28. Региональные налоги: - Транспортный налог (гл. 28НК) - Налог на игорный бизнес (гл. 29НК) - Налог

- 29. Специальные налоговые режимы - Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСН) (гл.26-1НК) - Упрощенная система налогообложения(гл.26-2НК) -

- 30. Режимы налогообложения для малого и среднего бизнеса

- 31. Общая система налогообложения Налог на добавленную стоимость Начисляется на стоимость реализуемых товаров, работ, услуг, увеличивая продажную

- 32. Сумма НДС, подлежащая уплате в бюджет = сумма НДС, полученная от покупателей – сумма НДС, заплаченная

- 33. Налог на прибыль организаций Сумма налога на прибыль = Налогооблагаемая прибыль × ставку налога Налогооблагаемая прибыль

- 34. • Ставка: 20 % от налогооблагаемой прибыли (2% - в Федеральный бюджет, (3% в 2017-2020 гг.),

- 35. Налог на доходы физических лиц: порядок исчисления и уплаты для индивидуального предпринимателя Налоговая база - доходы

- 36. Налог на имущество организаций Объект налогообложения – основные средства, учитываемые на балансе (в отношении движимого имущества

- 37. Упрощенная система налогообложения (УСН) Организации или предприниматели вправе перейти на УСН, если отвечают определенным требованиям: по

- 38. Условия применения УСН организациями и ИП Организации и ИП не должны осуществлять виды деятельности, которые являются

- 39. Переход на УСН для вновь созданных организаций и ИП Пример: компания встала на учет в налоговой

- 40. Особенности УСН При применении УСН: доходы и расходы определяются кассовым методом (товары в расход – после

- 41. Особенности УСН Если объект «Разница доходов и расходов»: перечень расходов закрытый расходы на приобретение ОС и

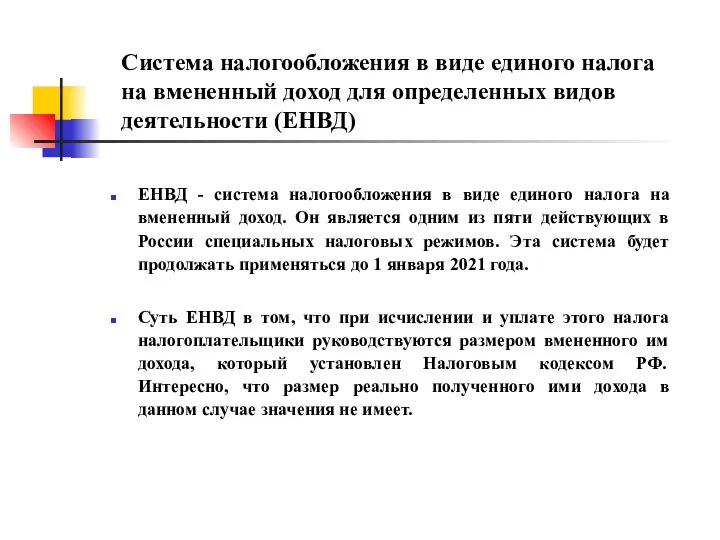

- 42. Система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности (ЕНВД) ЕНВД -

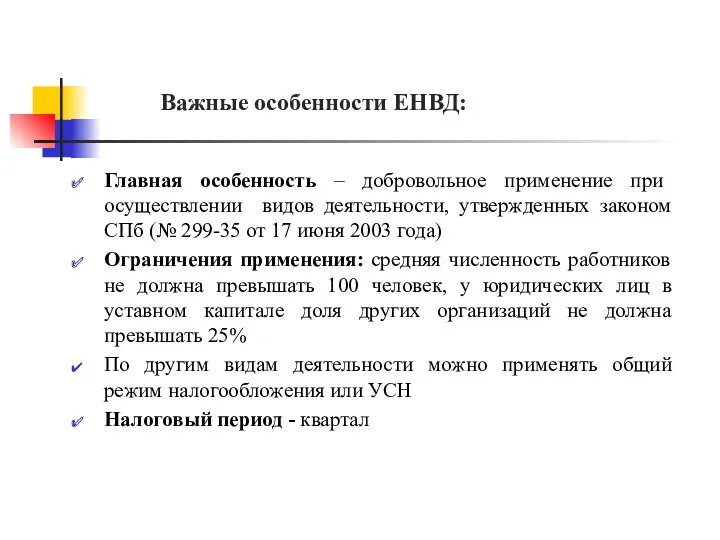

- 43. Важные особенности ЕНВД: - Применять налог или нет - решает сам налогоплательщик. ЕНВД можно совмещать с

- 44. Важные особенности ЕНВД: Главная особенность – добровольное применение при осуществлении видов деятельности, утвержденных законом СПб (№

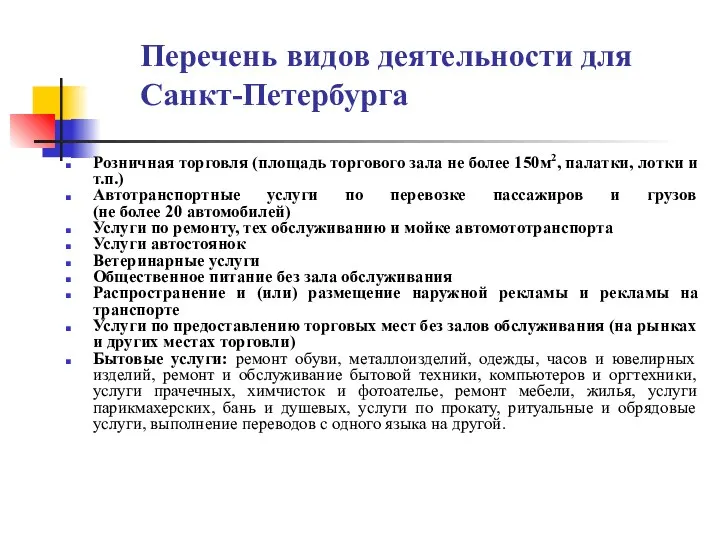

- 45. Перечень видов деятельности для Санкт-Петербурга Розничная торговля (площадь торгового зала не более 150м2, палатки, лотки и

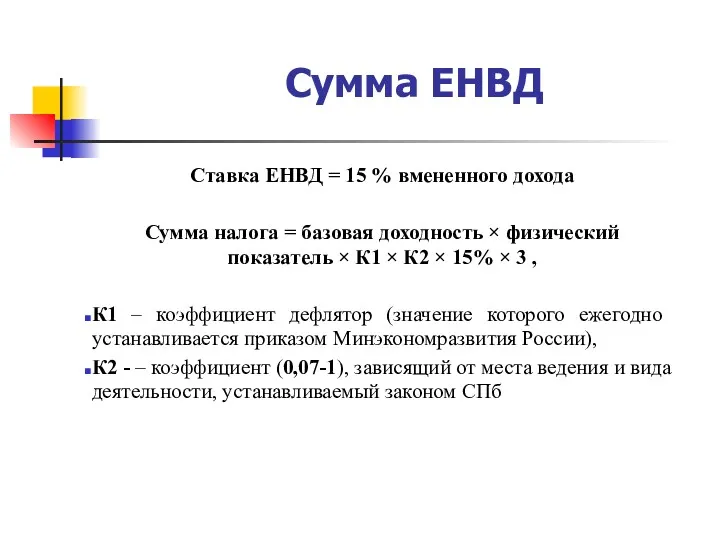

- 46. Сумма ЕНВД Ставка ЕНВД = 15 % вмененного дохода Сумма налога = базовая доходность × физический

- 47. Порядок и сроки уплаты налога, отчетность Уплата ЕНВД производится не позднее 25-го числа первого месяца следующего

- 48. Дополнение по ЕНВД Сумму единого налога можно уменьшить, но не более чем на 50%, на сумму

- 49. Патентная система налогообложения Могут добровольно применять индивидуальные предприниматели: по нескольким видам деятельности, которые определяются региональным законодательством

- 50. ИП освобождается от уплаты: - НДФЛ с доходов от деятельности, по которой применяется патентная система («патентная»

- 51. Налоговая ставка - 6% Сумма налога (стоимость патента) = потенциально возможный доход × 6% Потенциально возможный

- 52. Порядок оплаты Срок действия патента меньше 6 месяцев: - в размере полной суммы налога в срок

- 53. Дополнение по ПСН Налоговый учет ведется только в отношении доходов отдельно по каждому патенту Доходы определяются

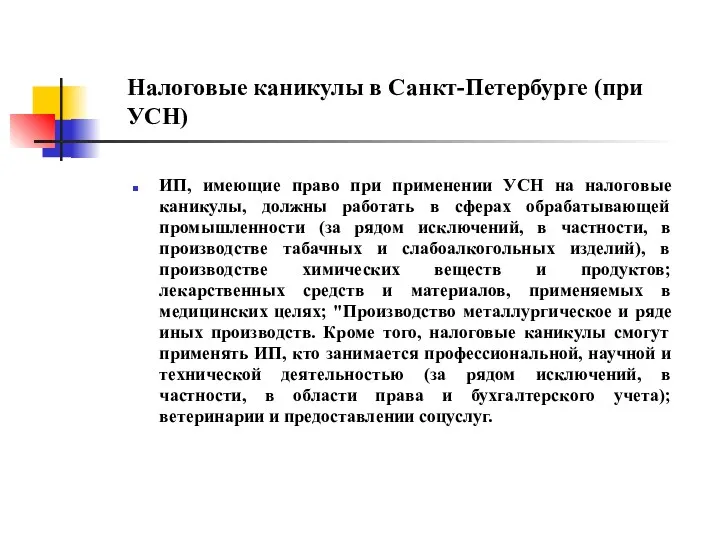

- 54. Налоговые каникулы в Санкт-Петербурге (при УСН) Закон №185-36 дополнен статьей 1-1. С 1 января 2016 года

- 55. Налоговые каникулы в Санкт-Петербурге (при УСН) ИП, имеющие право при применении УСН на налоговые каникулы, должны

- 56. Налоговые каникулы в Санкт-Петербурге (при ПСН) Для вновь зарегистрированных ИП, применяющих патентную систему налогообложения в Санкт-Петербурге,

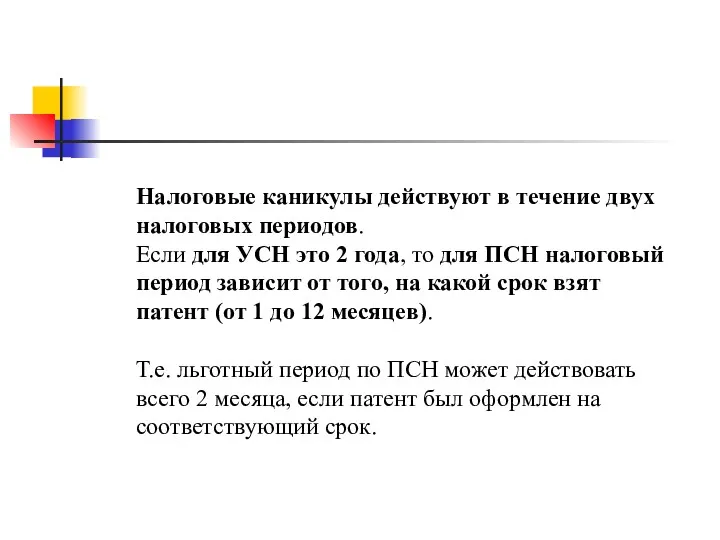

- 57. Налоговые каникулы действуют в течение двух налоговых периодов. Если для УСН это 2 года, то для

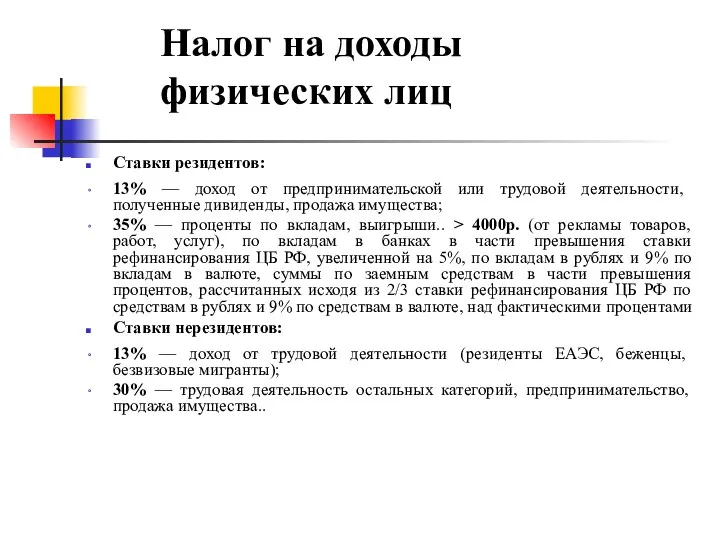

- 58. Налог на доходы физических лиц Ставки резидентов: 13% — доход от предпринимательской или трудовой деятельности, полученные

- 59. Страховые взносы в государственные внебюджетные фонды

- 60. Дополнение Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для начисления страховых взносов в

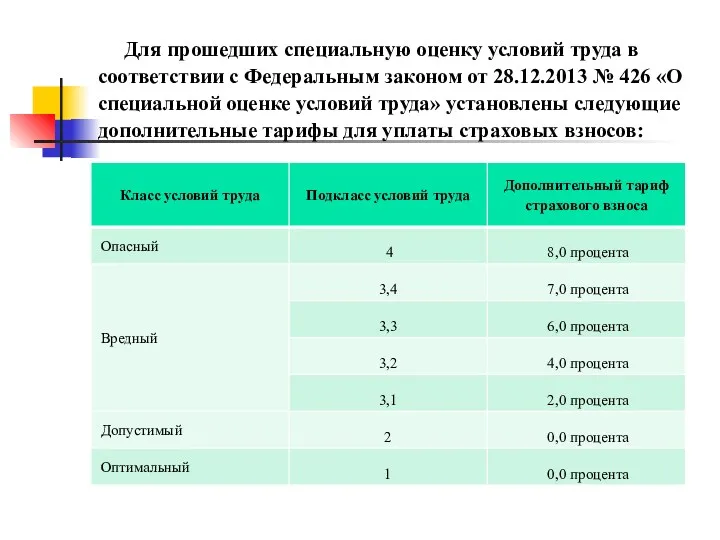

- 61. Для прошедших специальную оценку условий труда в соответствии с Федеральным законом от 28.12.2013 № 426 «О

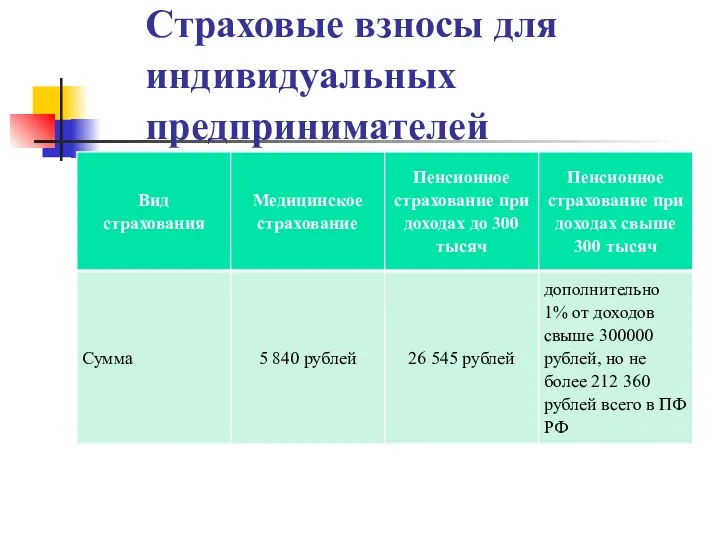

- 62. Страховые взносы для индивидуальных предпринимателей

- 63. Дополнение Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена

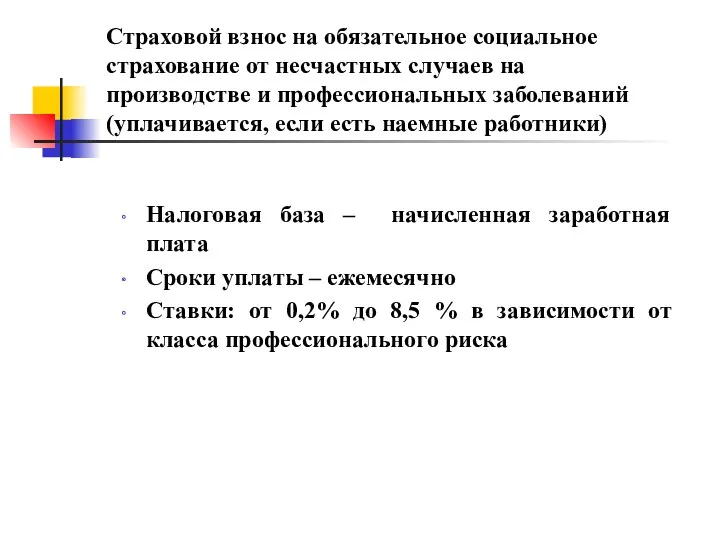

- 64. Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (уплачивается, если

- 65. Правовые аспекты предпринимательства Предпринимательство – это свободное экономическое хозяйствование субъектов рыночных отношений в любых сферах народного

- 66. Типы предпринимательской деятельности Промышленное предпринимательство; Предпринимательство в сельском хозяйстве; Коммерческое предпринимательство; Посредническое предпринимательство; Предпринимательство в сфере

- 67. Субъекты предпринимательской деятельности Дееспособные физические лица; Иностранные граждане; Лица без гражданства; Юридические лица – коммерческие организации;

- 68. Документы, необходимые для регистрации гражданина в качестве ИП Заявление установленного образца (форма Р21001) Взять с собой

- 69. Если все документы в порядке, через 3 рабочих дня в налоговой инспекции вы можете получить: •

- 70. Документы, необходимые для регистрации юридического лица Заявление установленного образца (форма Р 11001); Взять с собой паспорт

- 71. Если все документы в порядке, в налоговой инспекции через 3 рабочих дня вы сможете получить: •

- 72. Внимание! С 5 мая 2014 г. исключена обязанность учредителей ООО по оплате половины уставного капитала на

- 73. Шаги после государственной регистрации 1-й шаг) Компания должна иметь круглую печать, содержащую ее полное фирменное наименование

- 74. Шаги после государственной регистрации 2-й шаг) При наличии свидетельств о регистрации и постановке на учет, печати

- 75. ПРИМЕНЕНИЕ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ (ККТ) С 15.07.2016 года вступила в силу новая редакция федерального закона №54-ФЗ «О

- 76. Закон предусматривает переходные периоды для плавного перехода на применение контрольно-кассовой техники нового образца с 01.07.2017 года

- 77. Освобождены до 1 июля 2019 года от обязательного использования ККТ: Хозяйствующие субъекты (юр.лица и ИП) на

- 78. Освобождены до 1 июля 2019 года от обязательного использования ККТ: Хозяйствующие субъекты на общей либо упрощенной

- 79. НАЛОГОВЫЕ ПРОВЕРКИ Камеральная проверка – это проверка налоговой инспекцией данных налоговых деклараций. Налоговый орган вправе провести

- 80. 7 возможных действий инспекции при камеральной проверке Вызвать налогоплательщика в налоговый орган для дачи пояснений. Истребовать

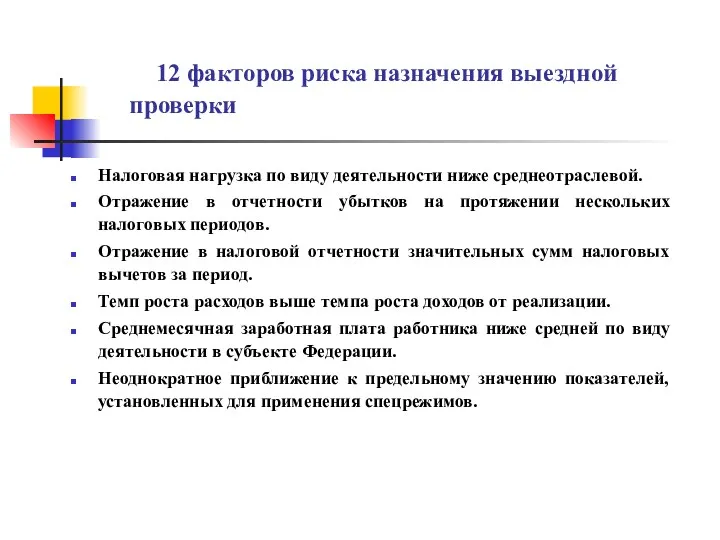

- 81. 12 факторов риска назначения выездной проверки Налоговая нагрузка по виду деятельности ниже среднеотраслевой. Отражение в отчетности

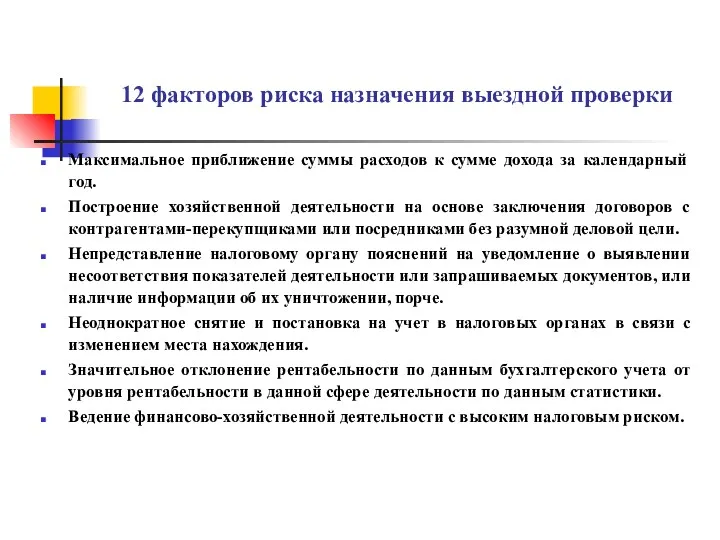

- 82. 12 факторов риска назначения выездной проверки Максимальное приближение суммы расходов к сумме дохода за календарный год.

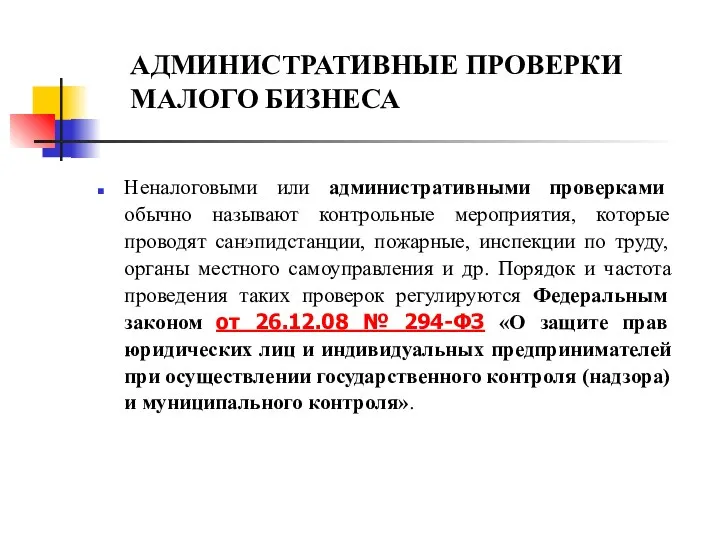

- 83. АДМИНИСТРАТИВНЫЕ ПРОВЕРКИ МАЛОГО БИЗНЕСА Неналоговыми или административными проверками обычно называют контрольные мероприятия, которые проводят санэпидстанции, пожарные,

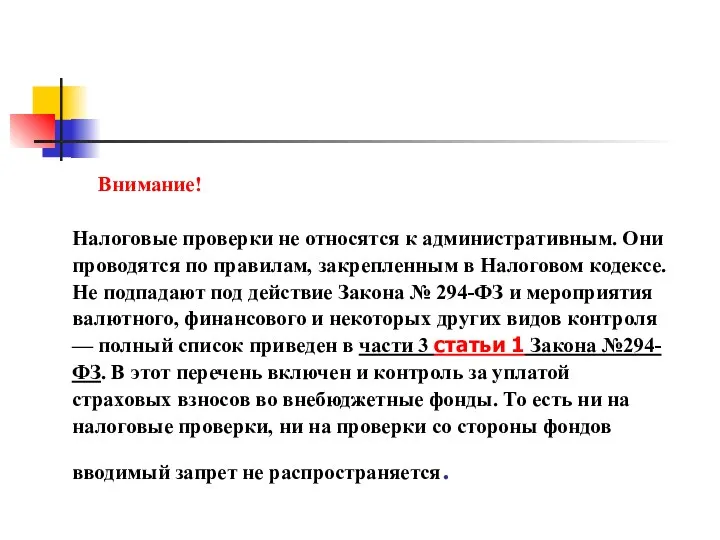

- 84. Внимание! Налоговые проверки не относятся к административным. Они проводятся по правилам, закрепленным в Налоговом кодексе. Не

- 85. Виды неналоговых проверок Закон № 294-ФЗ разрешает проводить два вида неналоговых проверок: Плановая; Внеплановая. Плановая проверка

- 86. Плановые проверки В рамках проведения плановых проверок, контролирующие/надзорные органы устанавливают : соблюдает ли организация или ИП

- 87. Внеплановые проверки В рамках внеплановой проверки ревизоры выясняют, выполняются ли прежде выданные предписания, проводятся ли мероприятия

- 89. Скачать презентацию

Тематический план

Тематический план

Затраты (издержки)

Затраты (расходы) предприятия можно разделить на:

Единовременные (первоначальные) затраты - разовые

Затраты (издержки)

Затраты (расходы) предприятия можно разделить на:

Единовременные (первоначальные) затраты - разовые

ПРИБЫЛЬ бухгалтерская

=

ДОХОД – ЗАТРАТЫ явные

ПРИБЫЛЬ экономическая

=

ДОХОД – ЗАТРАТЫ явные – ЗАТРАТЫ

=

ДОХОД – ЗАТРАТЫ явные

ПРИБЫЛЬ экономическая

=

ДОХОД – ЗАТРАТЫ явные – ЗАТРАТЫ

Вариант классификации затрат

Можно ли отнести затраты на конкретный вид продукции?

Прямые затраты

Косвенные

Вариант классификации затрат

Можно ли отнести затраты на конкретный вид продукции?

Прямые затраты

Косвенные

Вариант классификации затрат

Изменяются ли затраты прямо пропорционально изменению объема продукции?

Переменные затраты

Постоянные

Вариант классификации затрат

Изменяются ли затраты прямо пропорционально изменению объема продукции?

Переменные затраты

Постоянные

Затраты и основные финансовые результаты

Затраты и основные финансовые результаты

Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

Порог рентабельности в натуральном выражении

В единицах, в которых измеряется товар (шт.,

Порог рентабельности в натуральном выражении

В единицах, в которых измеряется товар (шт.,

Порог рентабельности в процентном выражении (от запланированного или текущего объема выпуска)

В

Порог рентабельности в процентном выражении (от запланированного или текущего объема выпуска)

В

Порог рентабельности в денежном выражении

В валюте, в которой проводится расчет

FC

TM/TR

PRS

Порог рентабельности в денежном выражении

В валюте, в которой проводится расчет

FC

TM/TR

PRS

Порог рентабельности для многономенклатурных предприятий (проектов)

Условный коэффициент

FC

(P1-AVC1)*d1+( P2-AVC2)*d2+…+( Pn-AVCn)*dn

K

Порог рентабельности для многономенклатурных предприятий (проектов)

Условный коэффициент

FC

(P1-AVC1)*d1+( P2-AVC2)*d2+…+( Pn-AVCn)*dn

K

Порог рентабельности для многономенклатурных предприятий (проектов)

Доля в относительном выражении (от 0

Порог рентабельности для многономенклатурных предприятий (проектов)

Доля в относительном выражении (от 0

Порог рентабельности для многономенклатурных предприятий (проектов)

В единицах, в которых измеряется товар

Порог рентабельности для многономенклатурных предприятий (проектов)

В единицах, в которых измеряется товар

Показатели эффективности

Рентабельность предприятия (проекта) по прибыли

TR-TC-taxes

TC

ROV

100%

Показатели эффективности

Рентабельность предприятия (проекта) по прибыли

TR-TC-taxes

TC

ROV

100%

Задание

Индивидуальный предприниматель планирует реализовать проект по изготовлению аксессуаров ручной работы для

Задание

Индивидуальный предприниматель планирует реализовать проект по изготовлению аксессуаров ручной работы для

Решение (первый способ)

960 000

1 500 - 575

PR

1038 шт.

Решение (первый способ)

960 000

1 500 - 575

PR

1038 шт.

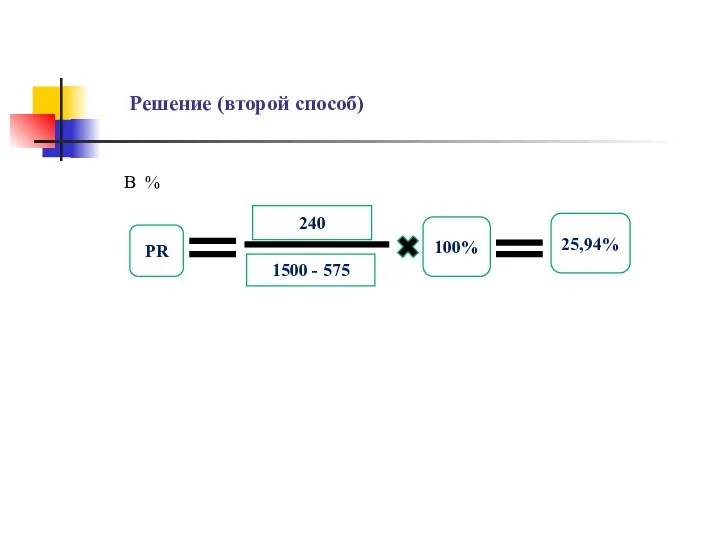

Решение (второй способ)

В %

240

1500 - 575

PR

100%

25,94%

Решение (второй способ)

В %

240

1500 - 575

PR

100%

25,94%

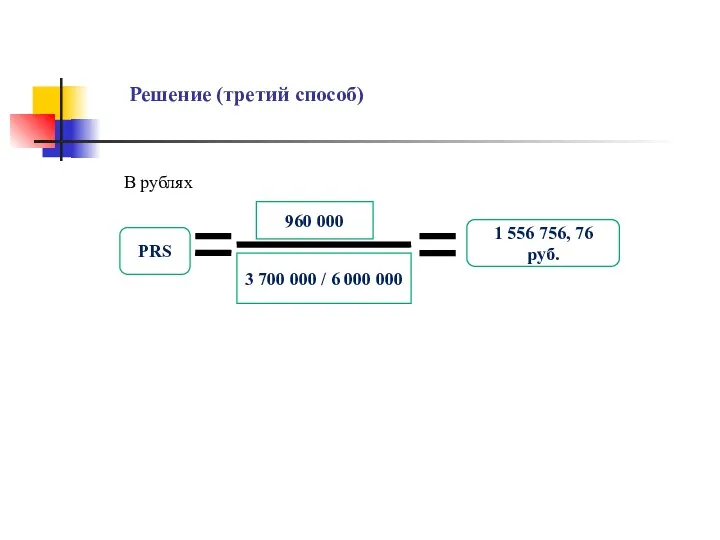

Решение (третий способ)

В рублях

960 000

3 700 000 / 6 000 000

PRS

1

Решение (третий способ)

В рублях

960 000

3 700 000 / 6 000 000

PRS

1

Задание

По какой минимальной цене предприятие может продавать продукцию (для обеспечения безубыточности

Задание

По какой минимальной цене предприятие может продавать продукцию (для обеспечения безубыточности

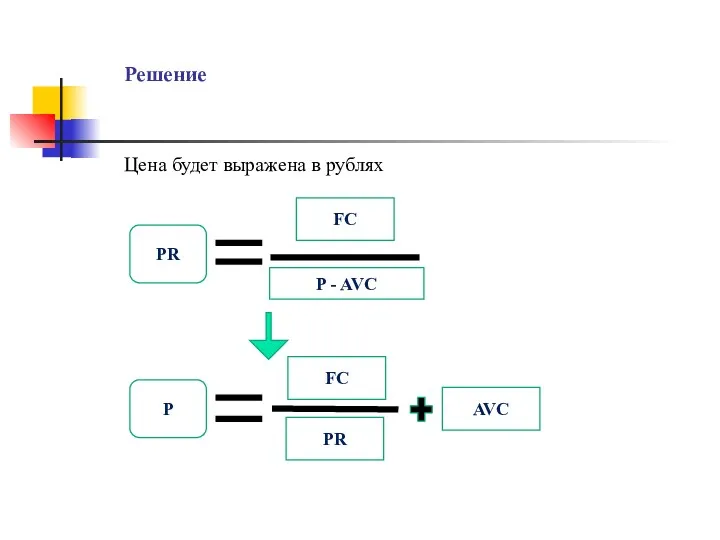

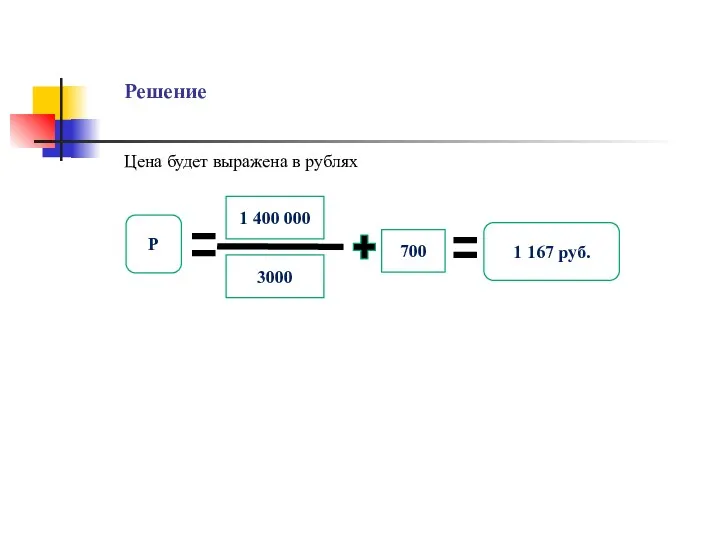

Решение

Цена будет выражена в рублях

FC

P - AVC

PR

P

FC

PR

AVC

Решение

Цена будет выражена в рублях

FC

P - AVC

PR

P

FC

PR

AVC

Решение

Цена будет выражена в рублях

P

1 400 000

3000

700

1 167 руб.

Решение

Цена будет выражена в рублях

P

1 400 000

3000

700

1 167 руб.

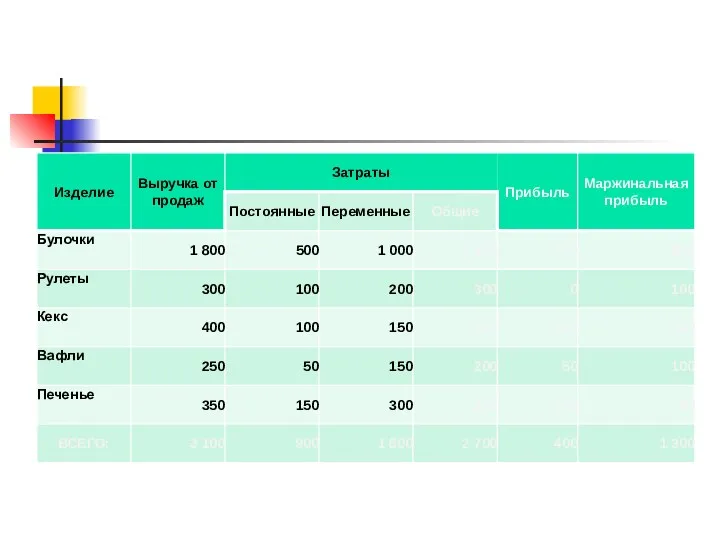

Дополнительно:

Задача на отказ от выпуска

Вид бизнеса – Кондитерский цех

Исходные данные:

Кондитерский цех

Дополнительно:

Задача на отказ от выпуска

Вид бизнеса – Кондитерский цех

Исходные данные:

Кондитерский цех

Решение:

Решение:

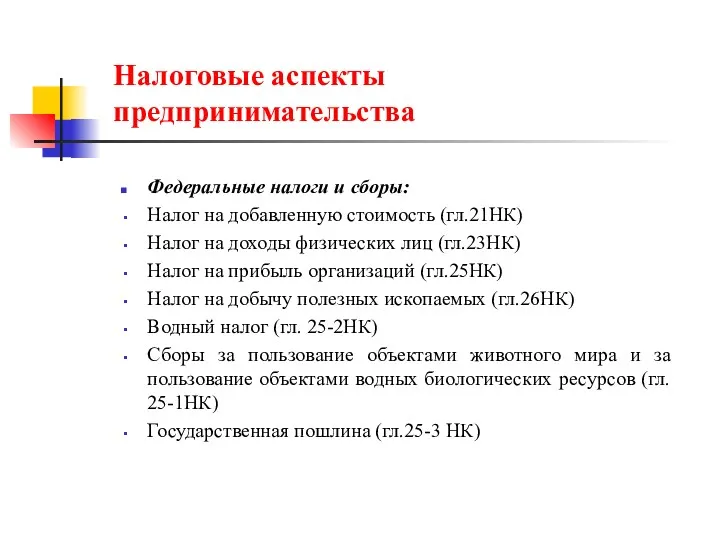

Налоговые аспекты предпринимательства

Федеральные налоги и сборы:

Налог на добавленную стоимость (гл.21НК)

Налоговые аспекты предпринимательства

Федеральные налоги и сборы:

Налог на добавленную стоимость (гл.21НК)

Региональные налоги:

- Транспортный налог (гл. 28НК)

- Налог на игорный бизнес

Региональные налоги: - Транспортный налог (гл. 28НК) - Налог на игорный бизнес

Специальные налоговые режимы

- Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСН) (гл.26-1НК)

-

Специальные налоговые режимы - Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСН) (гл.26-1НК) -

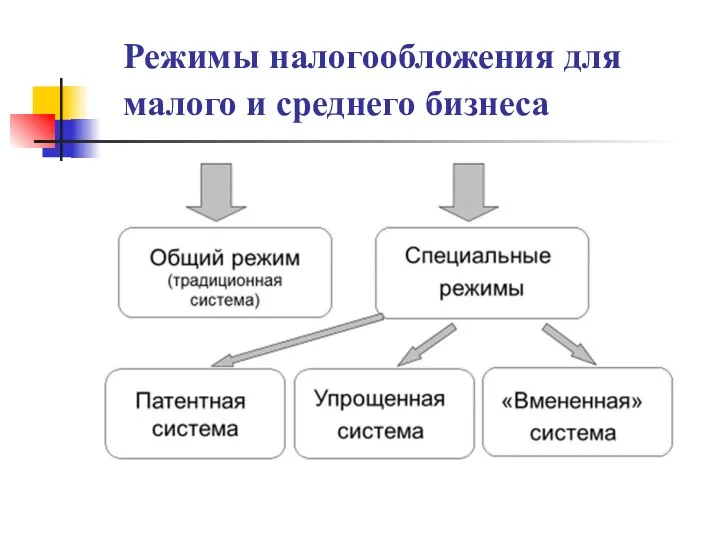

Режимы налогообложения для малого и среднего бизнеса

Режимы налогообложения для малого и среднего бизнеса

Общая система налогообложения

Налог на добавленную стоимость

Начисляется на стоимость реализуемых товаров, работ,

Общая система налогообложения

Налог на добавленную стоимость

Начисляется на стоимость реализуемых товаров, работ,

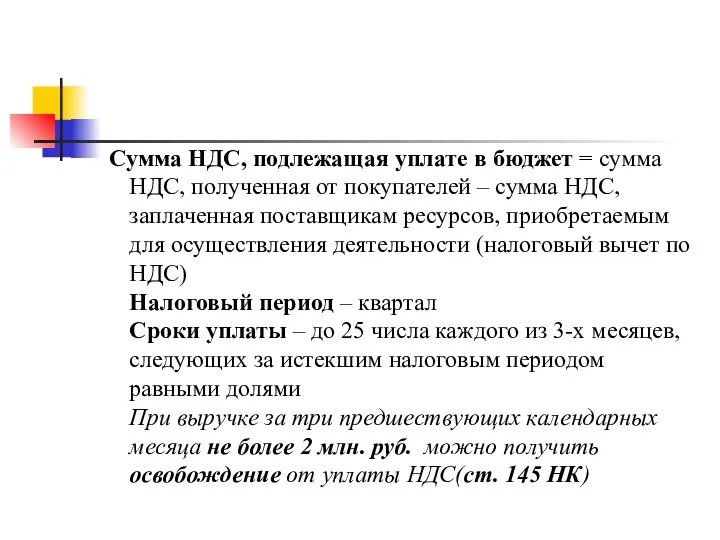

Сумма НДС, подлежащая уплате в бюджет = сумма НДС, полученная от

Сумма НДС, подлежащая уплате в бюджет = сумма НДС, полученная от

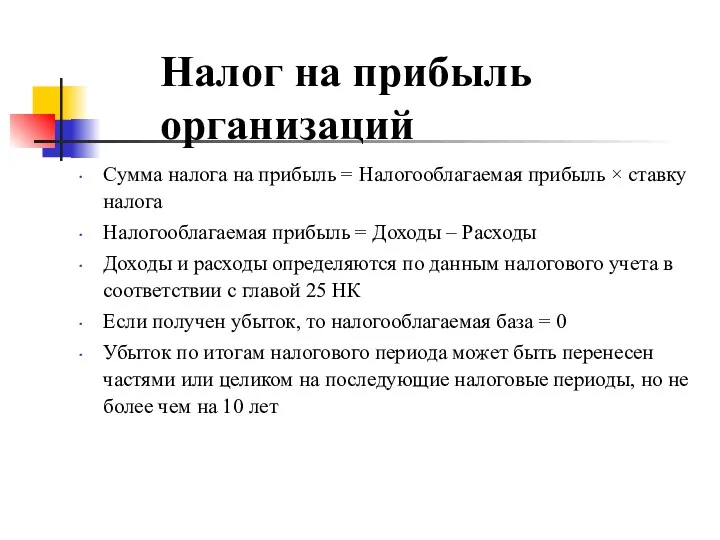

Налог на прибыль организаций

Сумма налога на прибыль = Налогооблагаемая прибыль ×

Налог на прибыль организаций

Сумма налога на прибыль = Налогооблагаемая прибыль ×

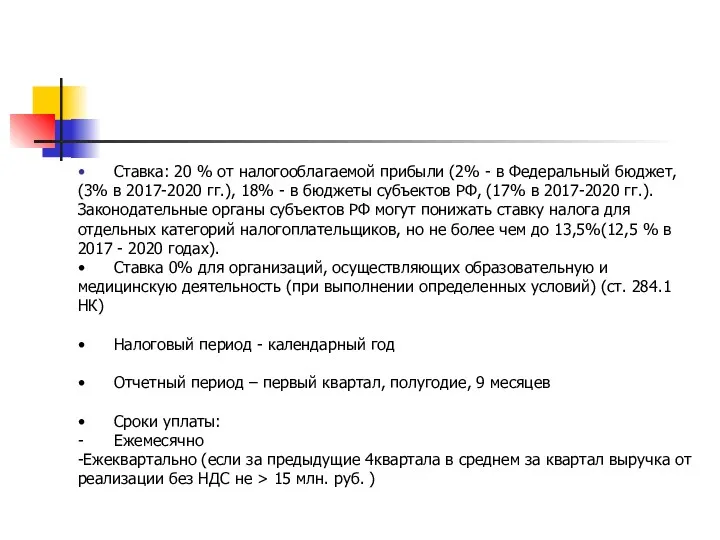

• Ставка: 20 % от налогооблагаемой прибыли (2% - в Федеральный бюджет,

• Ставка: 20 % от налогооблагаемой прибыли (2% - в Федеральный бюджет,

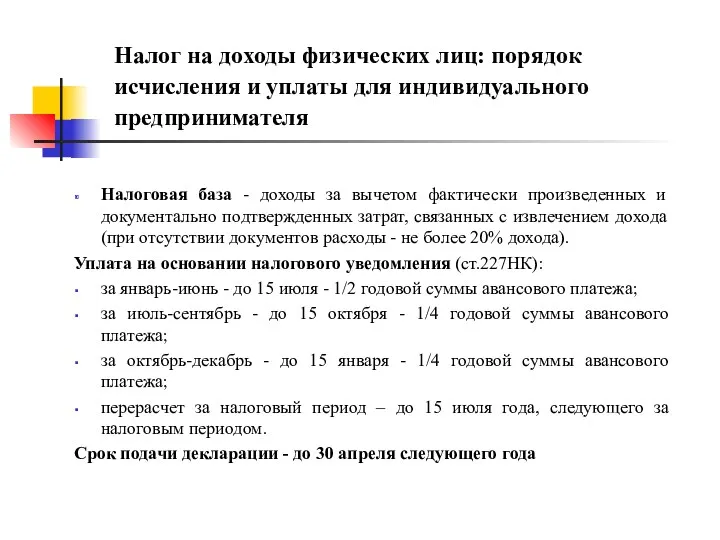

Налог на доходы физических лиц: порядок исчисления и уплаты для индивидуального

Налог на доходы физических лиц: порядок исчисления и уплаты для индивидуального

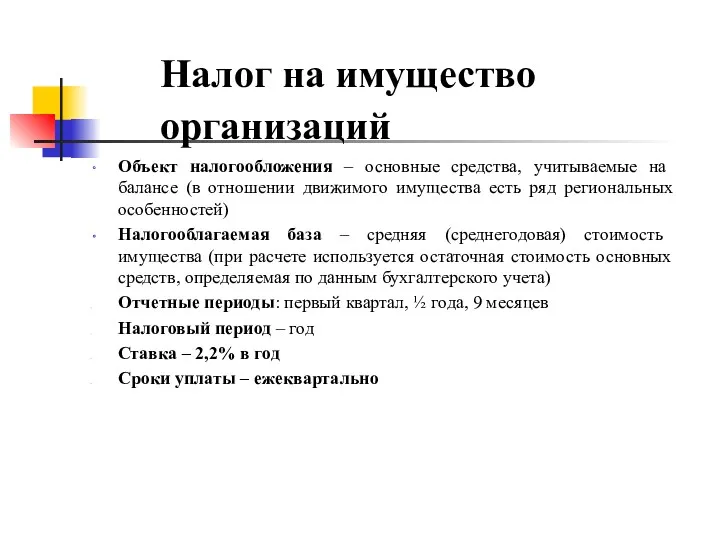

Налог на имущество организаций

Объект налогообложения – основные средства, учитываемые на балансе

Налог на имущество организаций

Объект налогообложения – основные средства, учитываемые на балансе

Упрощенная система налогообложения (УСН)

Организации или предприниматели вправе перейти на УСН, если

Упрощенная система налогообложения (УСН)

Организации или предприниматели вправе перейти на УСН, если

Условия применения УСН организациями и ИП

Организации и ИП не должны осуществлять виды деятельности,

Условия применения УСН организациями и ИП

Организации и ИП не должны осуществлять виды деятельности,

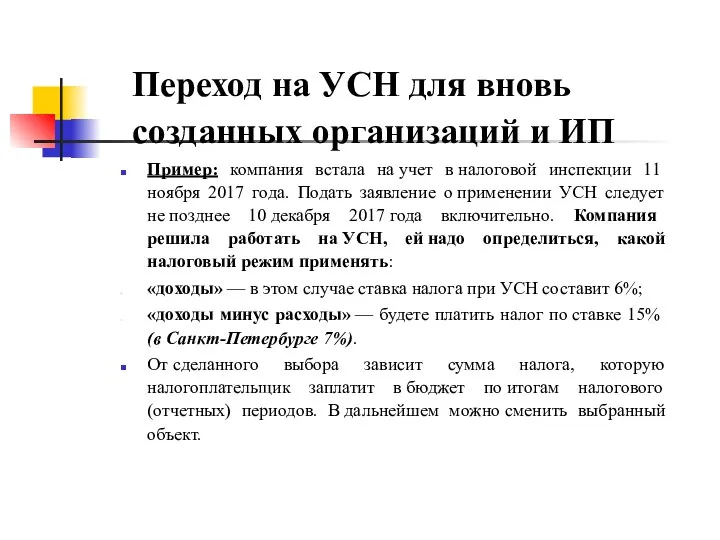

Переход на УСН для вновь созданных организаций и ИП

Пример: компания встала

Переход на УСН для вновь созданных организаций и ИП

Пример: компания встала

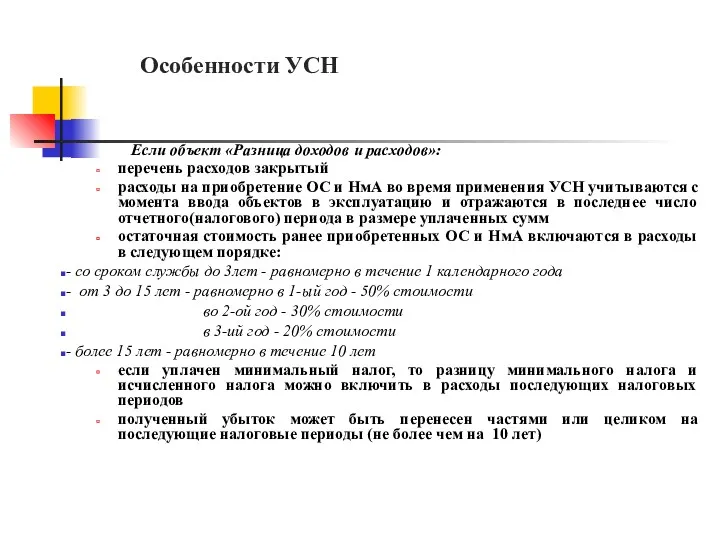

Особенности УСН

При применении УСН:

доходы и расходы определяются кассовым методом (товары в

Особенности УСН

При применении УСН:

доходы и расходы определяются кассовым методом (товары в

Особенности УСН

Если объект «Разница доходов и расходов»:

перечень расходов закрытый

расходы на

Особенности УСН

Если объект «Разница доходов и расходов»:

перечень расходов закрытый

расходы на

Система налогообложения в виде единого налога на вмененный доход для определенных

Система налогообложения в виде единого налога на вмененный доход для определенных

Важные особенности ЕНВД:

- Применять налог или нет - решает сам налогоплательщик.

Важные особенности ЕНВД:

- Применять налог или нет - решает сам налогоплательщик.

Важные особенности ЕНВД:

Главная особенность – добровольное применение при осуществлении видов деятельности,

Важные особенности ЕНВД:

Главная особенность – добровольное применение при осуществлении видов деятельности,

Перечень видов деятельности для Санкт-Петербурга

Розничная торговля (площадь торгового зала не более

Перечень видов деятельности для Санкт-Петербурга

Розничная торговля (площадь торгового зала не более

Сумма ЕНВД

Ставка ЕНВД = 15 % вмененного дохода

Сумма налога = базовая

Сумма ЕНВД

Ставка ЕНВД = 15 % вмененного дохода

Сумма налога = базовая

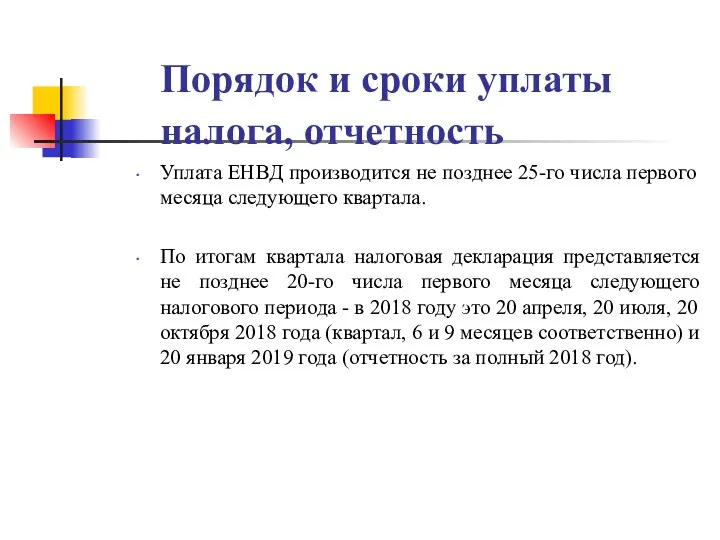

Порядок и сроки уплаты налога, отчетность

Уплата ЕНВД производится не позднее 25-го

Порядок и сроки уплаты налога, отчетность

Уплата ЕНВД производится не позднее 25-го

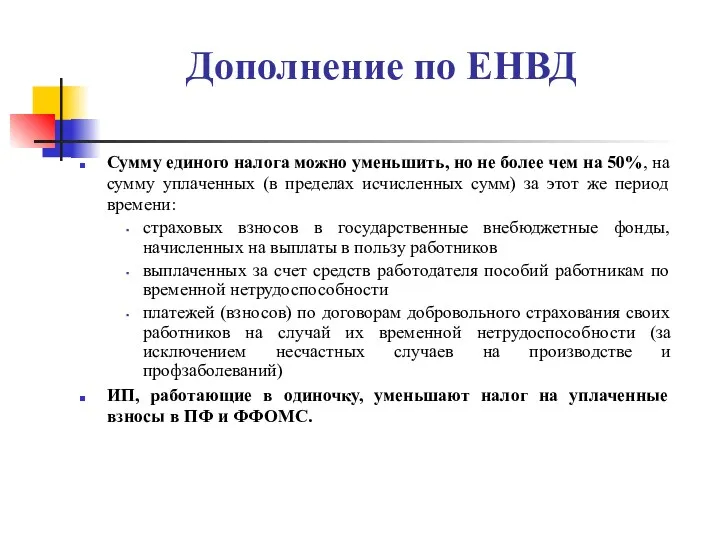

Дополнение по ЕНВД

Сумму единого налога можно уменьшить, но не более чем

Дополнение по ЕНВД

Сумму единого налога можно уменьшить, но не более чем

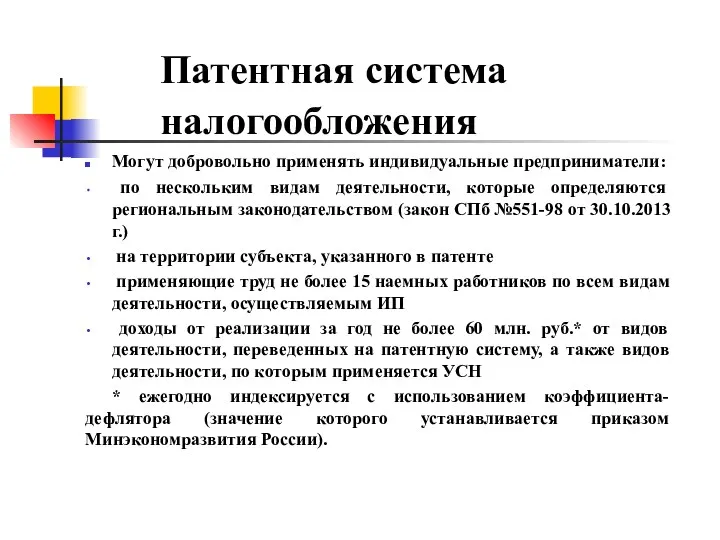

Патентная система налогообложения

Могут добровольно применять индивидуальные предприниматели:

по нескольким видам деятельности,

Патентная система налогообложения

Могут добровольно применять индивидуальные предприниматели:

по нескольким видам деятельности,

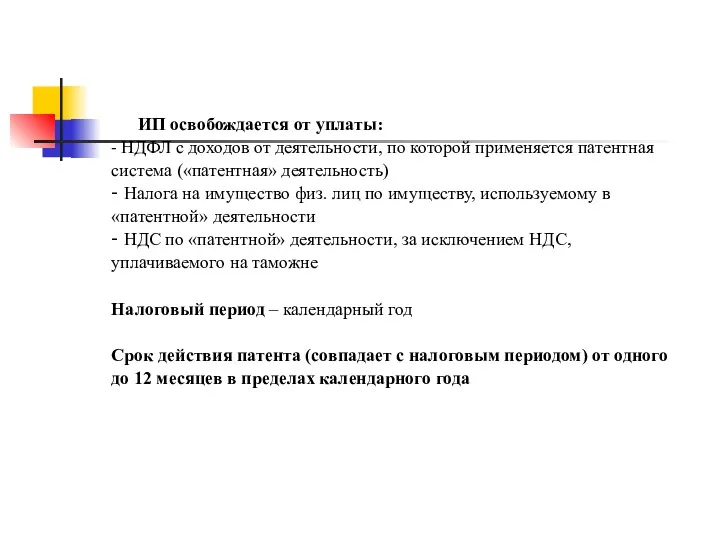

ИП освобождается от уплаты:

- НДФЛ с доходов от деятельности, по которой

ИП освобождается от уплаты: - НДФЛ с доходов от деятельности, по которой

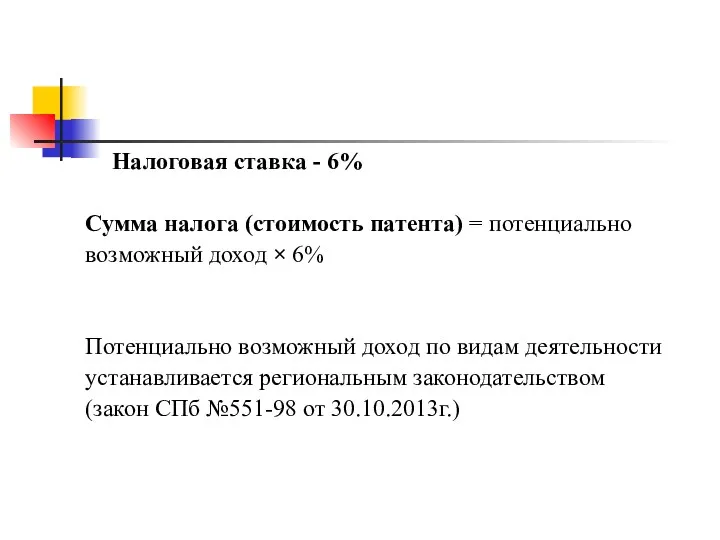

Налоговая ставка - 6%

Сумма налога (стоимость патента) = потенциально возможный доход

Налоговая ставка - 6% Сумма налога (стоимость патента) = потенциально возможный доход

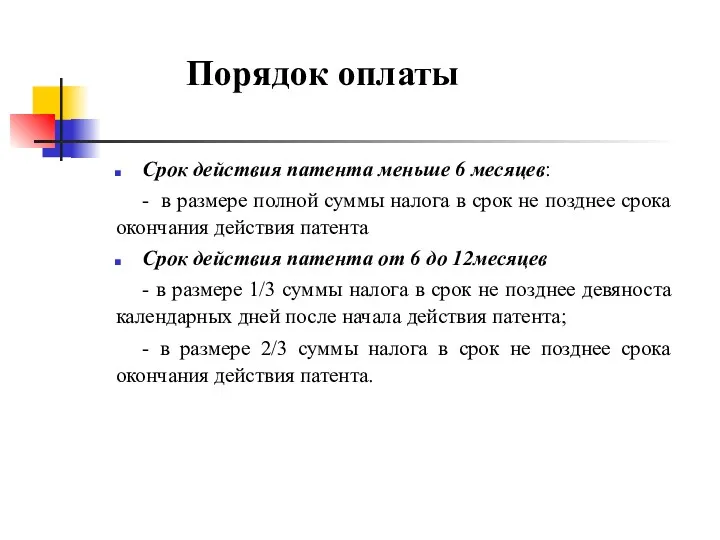

Порядок оплаты

Срок действия патента меньше 6 месяцев:

- в размере полной суммы налога в

Порядок оплаты

Срок действия патента меньше 6 месяцев:

- в размере полной суммы налога в

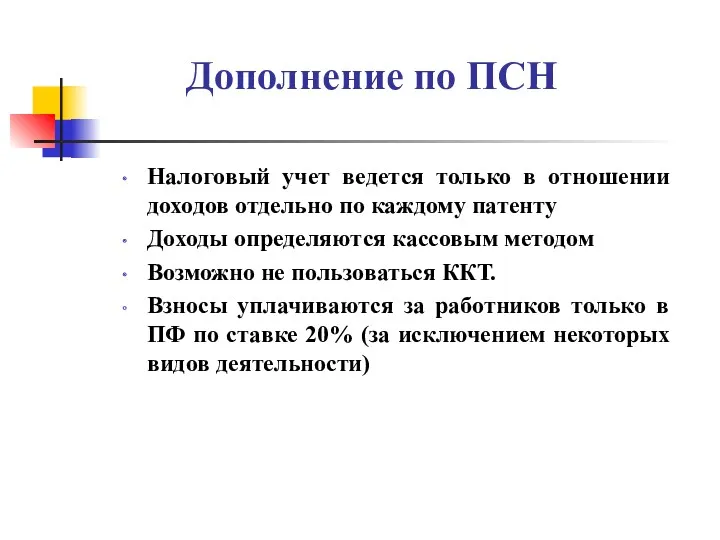

Дополнение по ПСН

Налоговый учет ведется только в отношении доходов отдельно по

Дополнение по ПСН

Налоговый учет ведется только в отношении доходов отдельно по

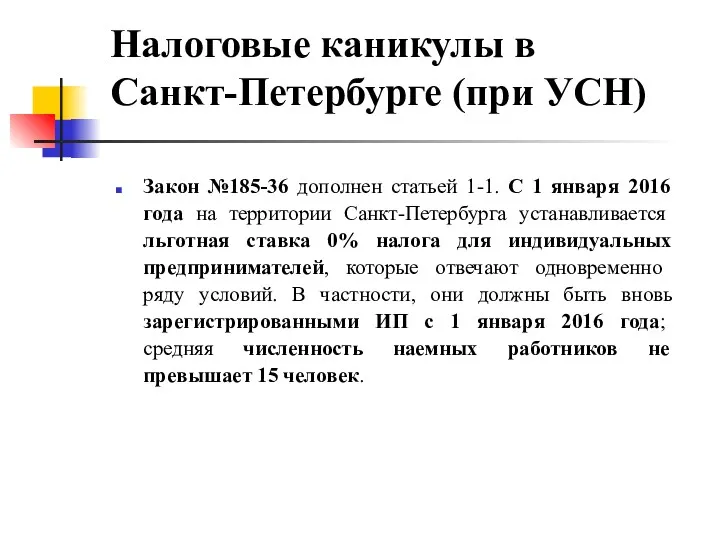

Налоговые каникулы в Санкт-Петербурге (при УСН)

Закон №185-36 дополнен статьей 1-1. С

Налоговые каникулы в Санкт-Петербурге (при УСН)

Закон №185-36 дополнен статьей 1-1. С

Налоговые каникулы в Санкт-Петербурге (при УСН)

ИП, имеющие право при применении УСН

Налоговые каникулы в Санкт-Петербурге (при УСН)

ИП, имеющие право при применении УСН

Налоговые каникулы в Санкт-Петербурге (при ПСН)

Для вновь зарегистрированных ИП, применяющих патентную

Налоговые каникулы в Санкт-Петербурге (при ПСН)

Для вновь зарегистрированных ИП, применяющих патентную

Налоговые каникулы действуют в течение двух налоговых периодов.

Если для УСН это

Налоговые каникулы действуют в течение двух налоговых периодов. Если для УСН это

Налог на доходы физических лиц

Ставки резидентов:

13% — доход от предпринимательской или

Налог на доходы физических лиц

Ставки резидентов:

13% — доход от предпринимательской или

Страховые взносы в государственные внебюджетные фонды

Страховые взносы в государственные внебюджетные фонды

Дополнение

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для

Дополнение

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для

Для прошедших специальную оценку условий труда в соответствии с Федеральным законом

Для прошедших специальную оценку условий труда в соответствии с Федеральным законом

Страховые взносы для индивидуальных предпринимателей

Страховые взносы для индивидуальных предпринимателей

Дополнение

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385

Дополнение

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385

Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве

Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве

Правовые аспекты предпринимательства

Предпринимательство

– это свободное экономическое хозяйствование субъектов рыночных отношений

Правовые аспекты предпринимательства

Предпринимательство

– это свободное экономическое хозяйствование субъектов рыночных отношений

Типы предпринимательской деятельности

Промышленное предпринимательство;

Предпринимательство в сельском хозяйстве;

Коммерческое предпринимательство;

Посредническое предпринимательство;

Предпринимательство в сфере

Типы предпринимательской деятельности

Промышленное предпринимательство;

Предпринимательство в сельском хозяйстве;

Коммерческое предпринимательство;

Посредническое предпринимательство;

Предпринимательство в сфере

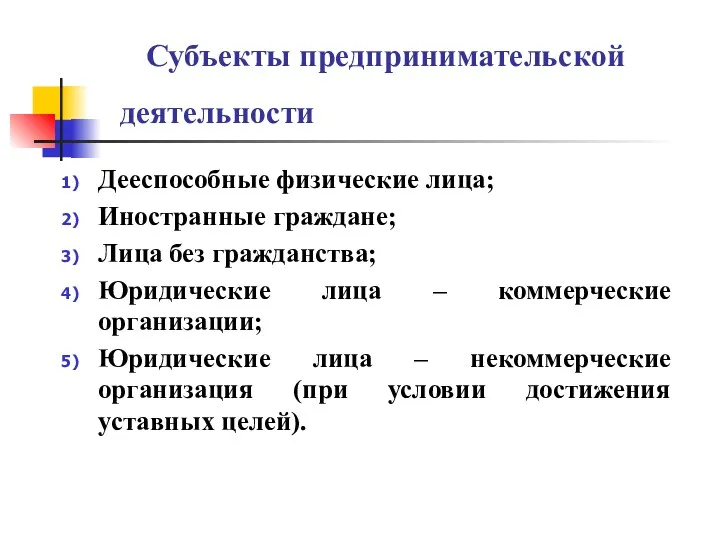

Субъекты предпринимательской деятельности

Дееспособные физические лица;

Иностранные граждане;

Лица без гражданства;

Юридические лица – коммерческие

Субъекты предпринимательской деятельности

Дееспособные физические лица;

Иностранные граждане;

Лица без гражданства;

Юридические лица – коммерческие

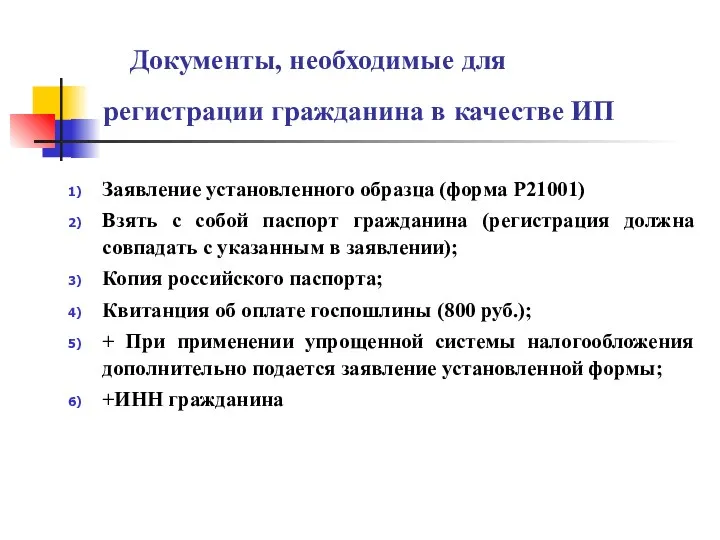

Документы, необходимые для регистрации гражданина в качестве ИП

Заявление установленного образца (форма

Документы, необходимые для регистрации гражданина в качестве ИП

Заявление установленного образца (форма

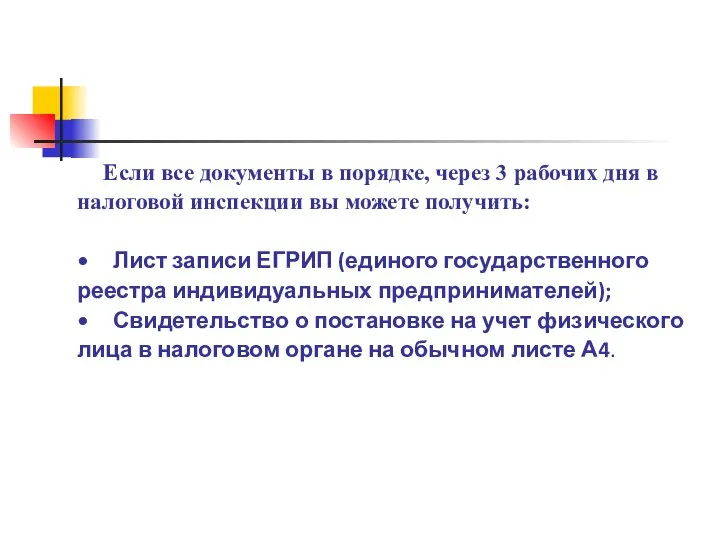

Если все документы в порядке, через 3 рабочих дня в налоговой

Если все документы в порядке, через 3 рабочих дня в налоговой

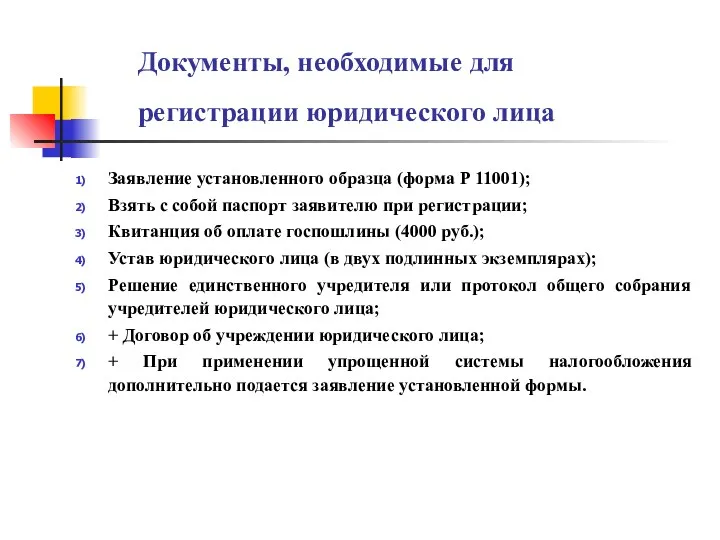

Документы, необходимые для регистрации юридического лица

Заявление установленного образца (форма Р 11001);

Взять

Документы, необходимые для регистрации юридического лица

Заявление установленного образца (форма Р 11001);

Взять

Если все документы в порядке, в налоговой инспекции через 3 рабочих

Если все документы в порядке, в налоговой инспекции через 3 рабочих

Внимание!

С 5 мая 2014 г. исключена обязанность учредителей ООО по оплате

Внимание! С 5 мая 2014 г. исключена обязанность учредителей ООО по оплате

Шаги после государственной регистрации

1-й шаг)

Компания должна иметь круглую печать, содержащую ее

Шаги после государственной регистрации

1-й шаг)

Компания должна иметь круглую печать, содержащую ее

Шаги после государственной регистрации

2-й шаг)

При наличии свидетельств о регистрации и постановке

Шаги после государственной регистрации

2-й шаг)

При наличии свидетельств о регистрации и постановке

ПРИМЕНЕНИЕ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ (ККТ)

С 15.07.2016 года вступила в силу новая редакция

ПРИМЕНЕНИЕ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ (ККТ)

С 15.07.2016 года вступила в силу новая редакция

Закон предусматривает переходные периоды для плавного перехода на применение контрольно-кассовой техники

Закон предусматривает переходные периоды для плавного перехода на применение контрольно-кассовой техники

Освобождены до 1 июля 2019 года от обязательного использования ККТ:

Хозяйствующие субъекты (юр.лица

Освобождены до 1 июля 2019 года от обязательного использования ККТ:

Хозяйствующие субъекты (юр.лица

Освобождены до 1 июля 2019 года от обязательного использования ККТ:

Хозяйствующие субъекты на

Освобождены до 1 июля 2019 года от обязательного использования ККТ:

Хозяйствующие субъекты на

НАЛОГОВЫЕ ПРОВЕРКИ

Камеральная проверка – это проверка налоговой инспекцией данных налоговых деклараций.

Налоговый

НАЛОГОВЫЕ ПРОВЕРКИ

Камеральная проверка – это проверка налоговой инспекцией данных налоговых деклараций.

Налоговый

7 возможных действий инспекции при камеральной проверке

Вызвать налогоплательщика в налоговый орган

7 возможных действий инспекции при камеральной проверке

Вызвать налогоплательщика в налоговый орган

12 факторов риска назначения выездной проверки

Налоговая нагрузка по виду деятельности ниже

12 факторов риска назначения выездной проверки

Налоговая нагрузка по виду деятельности ниже

12 факторов риска назначения выездной проверки

Максимальное приближение суммы расходов к сумме

12 факторов риска назначения выездной проверки

Максимальное приближение суммы расходов к сумме

АДМИНИСТРАТИВНЫЕ ПРОВЕРКИ МАЛОГО БИЗНЕСА

Неналоговыми или административными проверками обычно называют контрольные мероприятия,

АДМИНИСТРАТИВНЫЕ ПРОВЕРКИ МАЛОГО БИЗНЕСА

Неналоговыми или административными проверками обычно называют контрольные мероприятия,

Внимание!

Налоговые проверки не относятся к административным. Они проводятся по правилам, закрепленным

Внимание! Налоговые проверки не относятся к административным. Они проводятся по правилам, закрепленным

Виды неналоговых проверок

Закон № 294-ФЗ разрешает проводить два вида неналоговых проверок:

Плановая;

Внеплановая.

Плановая

Виды неналоговых проверок

Закон № 294-ФЗ разрешает проводить два вида неналоговых проверок:

Плановая;

Внеплановая.

Плановая

Плановые проверки

В рамках проведения плановых проверок, контролирующие/надзорные органы устанавливают :

соблюдает ли

Плановые проверки

В рамках проведения плановых проверок, контролирующие/надзорные органы устанавливают :

соблюдает ли

Внеплановые проверки

В рамках внеплановой проверки ревизоры выясняют, выполняются ли прежде выданные

Внеплановые проверки

В рамках внеплановой проверки ревизоры выясняют, выполняются ли прежде выданные

Зовнішнє середовище підприємства

Зовнішнє середовище підприємства Фінансові активи: поняття, класифікація та їх властивості

Фінансові активи: поняття, класифікація та їх властивості Отчет о результатах деятельности главы муниципального образования городское поселение Зеленоборск

Отчет о результатах деятельности главы муниципального образования городское поселение Зеленоборск Голландская болезнь в России 2000-х годов. Негативный эффект, оказываемый укреплением реального курса национальной валюты

Голландская болезнь в России 2000-х годов. Негативный эффект, оказываемый укреплением реального курса национальной валюты Разработка концепции (выбор наиболее эффективного варианта использования земельного участка)

Разработка концепции (выбор наиболее эффективного варианта использования земельного участка) Stockholm County Council

Stockholm County Council Спрос и предложение

Спрос и предложение Миграция рабочей силы США

Миграция рабочей силы США Модель специфических факторов производства

Модель специфических факторов производства Competition Law: Mergers

Competition Law: Mergers Презентация к уроку экономики Деньги: понятие, сущность, виды

Презентация к уроку экономики Деньги: понятие, сущность, виды Құрылыстың сметалық құны

Құрылыстың сметалық құны Хозяйство США. Роль США в мировом хозяйстве

Хозяйство США. Роль США в мировом хозяйстве Макро и микро – экономические анализы

Макро и микро – экономические анализы Стратегия Казахстан 2030

Стратегия Казахстан 2030 Историческое развитие экономической ситуации в США и Англии

Историческое развитие экономической ситуации в США и Англии Закономерности развития систем и их использование для целей управления

Закономерности развития систем и их использование для целей управления Тарифное и нетарифное регулирование ВЭД Турции

Тарифное и нетарифное регулирование ВЭД Турции Альтернативная стоимость. Кривая производственных возможностей (КПВ)

Альтернативная стоимость. Кривая производственных возможностей (КПВ) Характеристика специальности Экономическая безопасность

Характеристика специальности Экономическая безопасность Базовые экономические понятия и принципы. Потребности и экономические блага

Базовые экономические понятия и принципы. Потребности и экономические блага Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Определение потребной численности работников тяговой подстанции

Определение потребной численности работников тяговой подстанции Production characteristics

Production characteristics Товар и деньги

Товар и деньги Введение в микроэкономику

Введение в микроэкономику Презентация Великие предприниматели из серии Экономика в лицах

Презентация Великие предприниматели из серии Экономика в лицах Оптимизация системы управления запасами предприятия (на примере ООО Полет)

Оптимизация системы управления запасами предприятия (на примере ООО Полет)