- Особые экономические зоны

Содержание

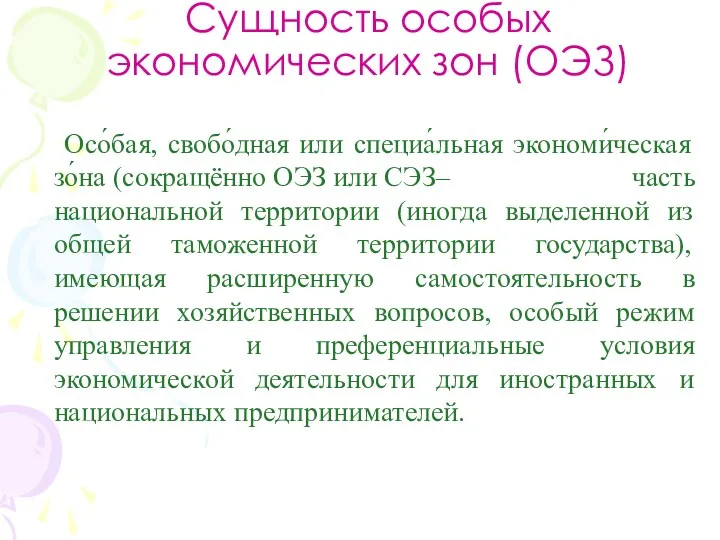

- 2. Сущность особых экономических зон (ОЭЗ) Осо́бая, cвобо́дная или специа́льная экономи́ческая зо́на (сокращённо ОЭЗ или СЭЗ– часть

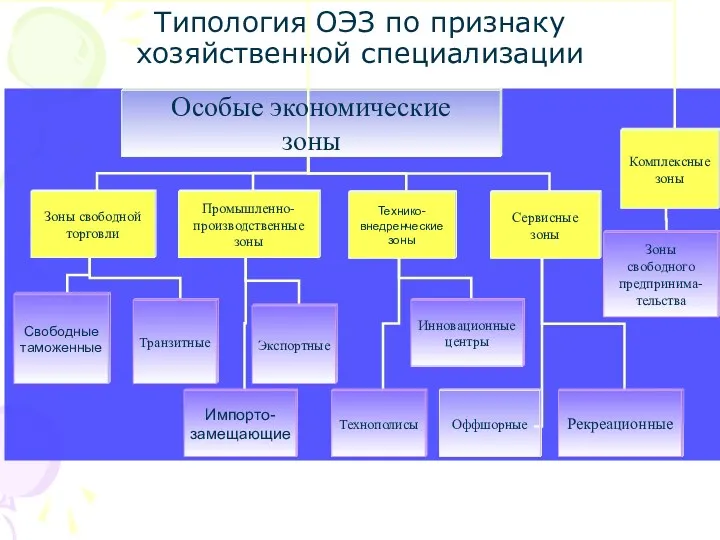

- 3. Типология ОЭЗ по признаку хозяйственной специализации

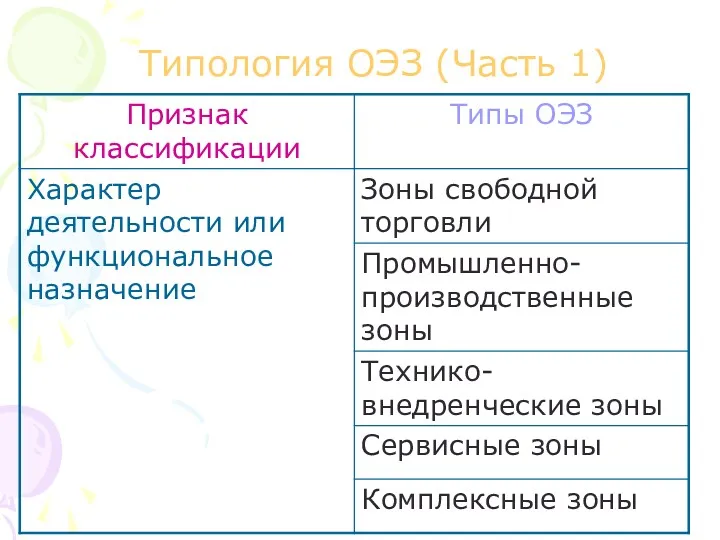

- 4. Типология ОЭЗ (Часть 1)

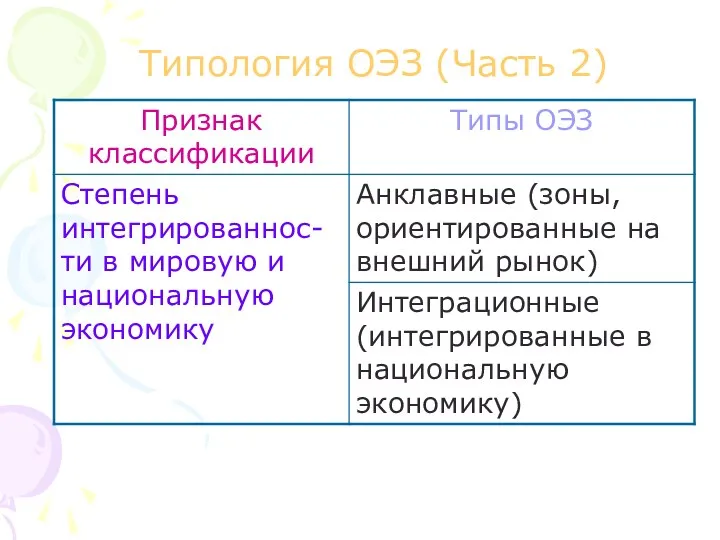

- 5. Типология ОЭЗ (Часть 2)

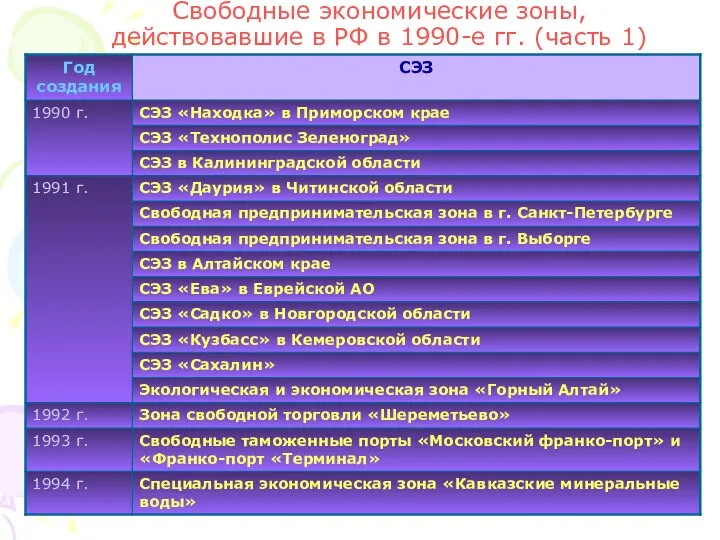

- 6. Свободные экономические зоны, действовавшие в РФ в 1990-е гг. (часть 1)

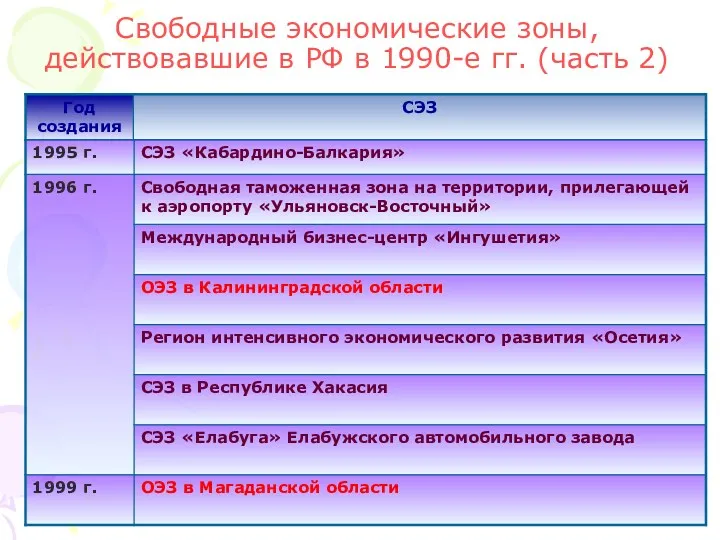

- 7. Свободные экономические зоны, действовавшие в РФ в 1990-е гг. (часть 2)

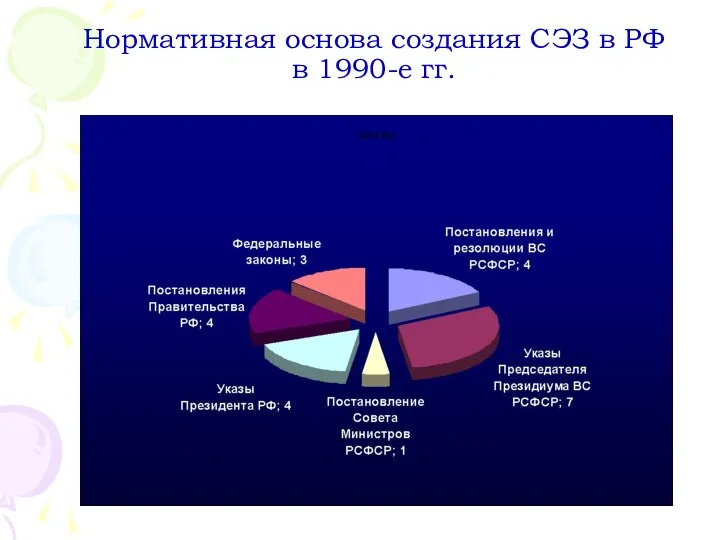

- 8. Нормативная основа создания СЭЗ в РФ в 1990-е гг.

- 9. Классификация СЭЗ, созданных в 1990-е гг. СЭЗ Внешнеторговые зоны Свободные таможенные терминалы Научно-технические зоны Туристско-рекреационные зоны

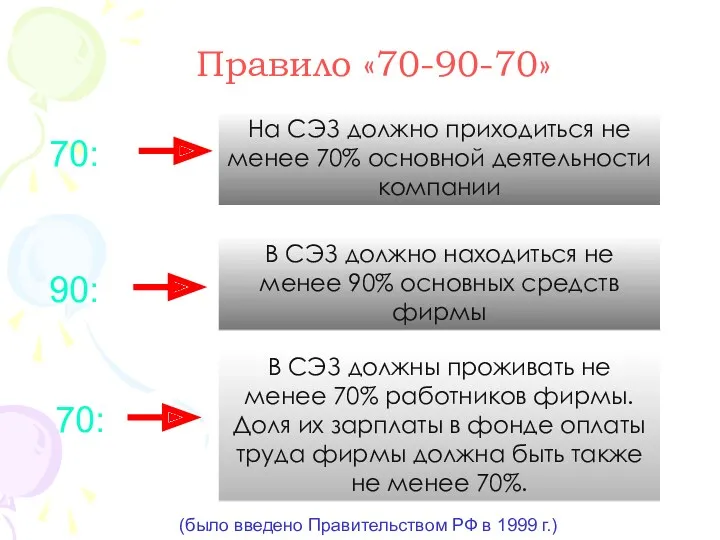

- 10. Правило «70-90-70» (было введено Правительством РФ в 1999 г.) 70: На СЭЗ должно приходиться не менее

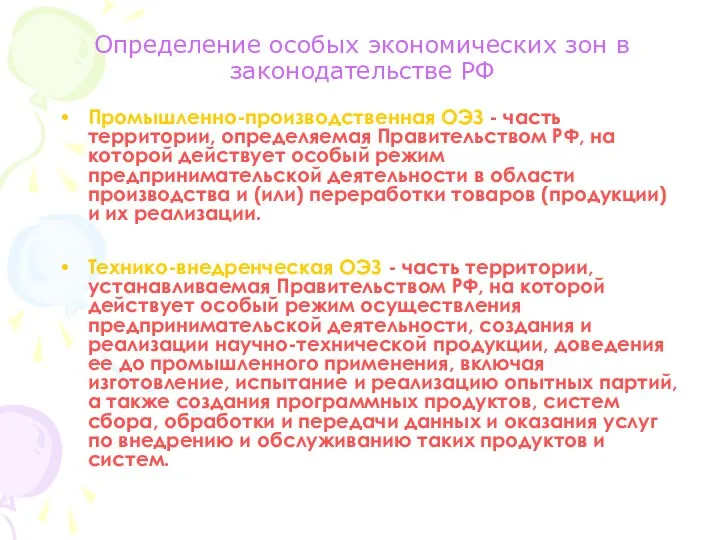

- 11. Определение особых экономических зон в законодательстве РФ Промышленно-производственная ОЭЗ - часть территории, определяемая Правительством РФ, на

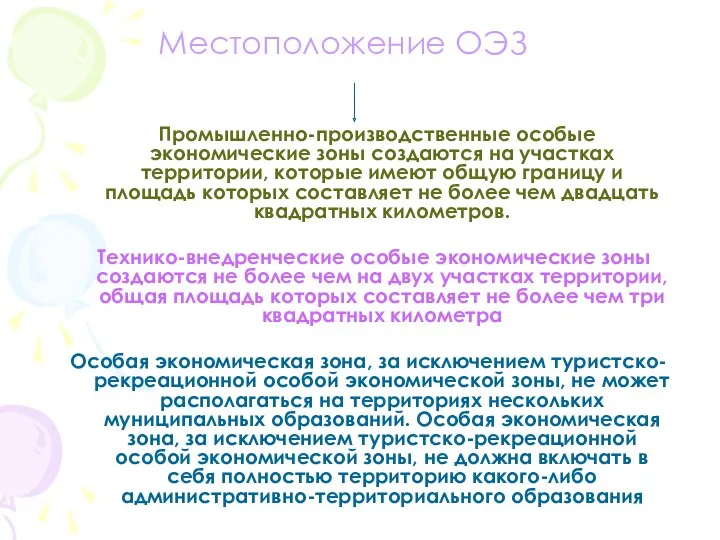

- 12. Промышленно-производственные особые экономические зоны создаются на участках территории, которые имеют общую границу и площадь которых составляет

- 13. География промышленно-производственных и технико-внедренческих ОЭЗ Г. Санкт-Петербург Зеленоград Грязинский р-н, Липецкая область Г. Дубна, Московская область

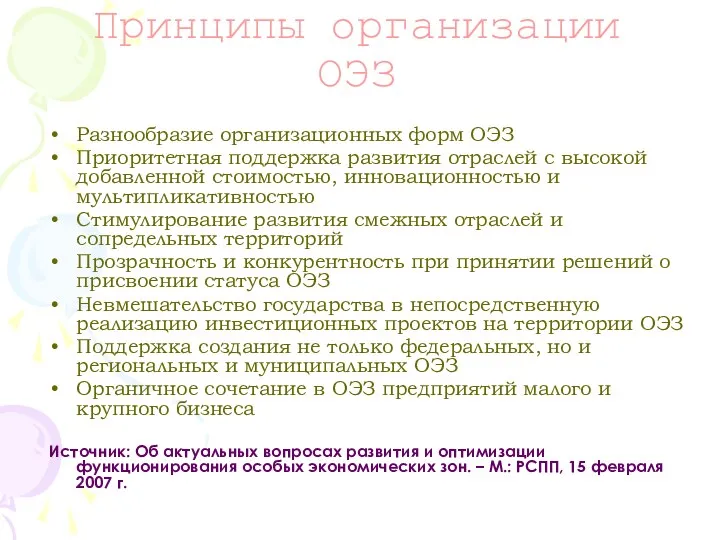

- 14. Принципы организации ОЭЗ Разнообразие организационных форм ОЭЗ Приоритетная поддержка развития отраслей с высокой добавленной стоимостью, инновационностью

- 16. Цели создания ОЭЗ Развитие обрабатывающих отраслей экономики Развитие высокотехнологичных отраслей, производства новых видов продукции Развитие транспортной

- 17. + Меры косвенной поддержки: Содействие в патентной защите Централизованный PR ОЭЗ Инвестиционное консультирование

- 18. Преференции резидентам технико-внедренческих и промышленно-производственных зон Технико-внедренческие зоны Промышленно-производственные зоны Ускоренная амортизация (с коэффициентом не выше

- 19. Преференции резидентам туристстко-рекреационных ОЭЗ Туристско-рекреационные зоны Ускоренная амортизация (со специальным коэффициентом не выше 2-х) Право переноса

- 20. Позитивные эффекты ОЭЗ Агломерационная экономия в рамках ОЭЗ Внешние эффекты для предприятий, находящихся вне ОЭЗ Функционирование

- 21. Общая характеристика технико-внедренческих ОЭЗ в РФ (часть 1)

- 22. Общая характеристика технико-внедренческих ОЭЗ в РФ (часть 2)

- 23. Общая характеристика промышленно-производственных ОЭЗ в РФ

- 24. Сущность туристско-рекреационной деятельности это деятельность: по строительству, реконструкции, эксплуатации объектов туристской индустрии, объектов, предназначенных для санаторно-курортного

- 25. География ОЭЗ туристско-рекреационного типа Калининградская область Краснодарский край Ставропольский край Алтайский край Республика Алтай Республика Бурятия

- 26. Основные цели создания ОЭЗ туристско-рекреационного типа: увеличение доли туристского сектора и смежных отраслей в ВВП России

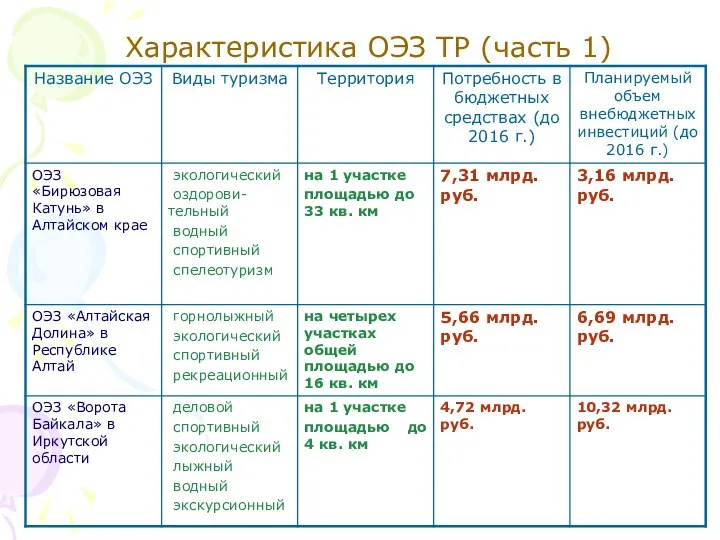

- 27. Характеристика ОЭЗ ТР (часть 1)

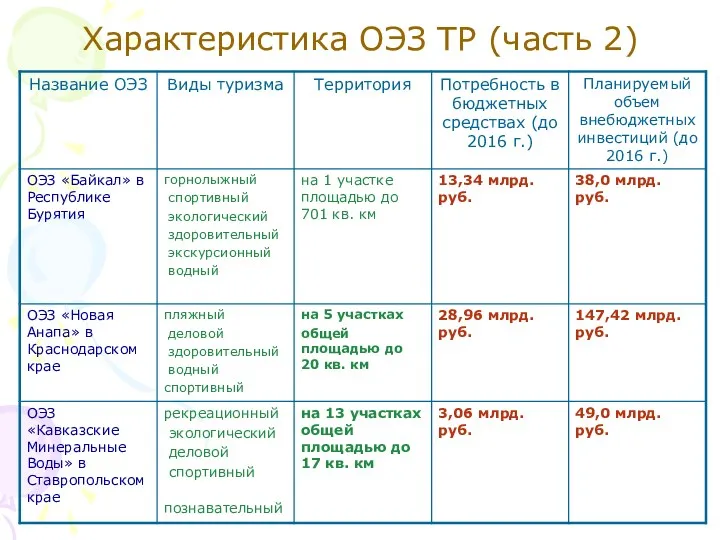

- 28. Характеристика ОЭЗ ТР (часть 2)

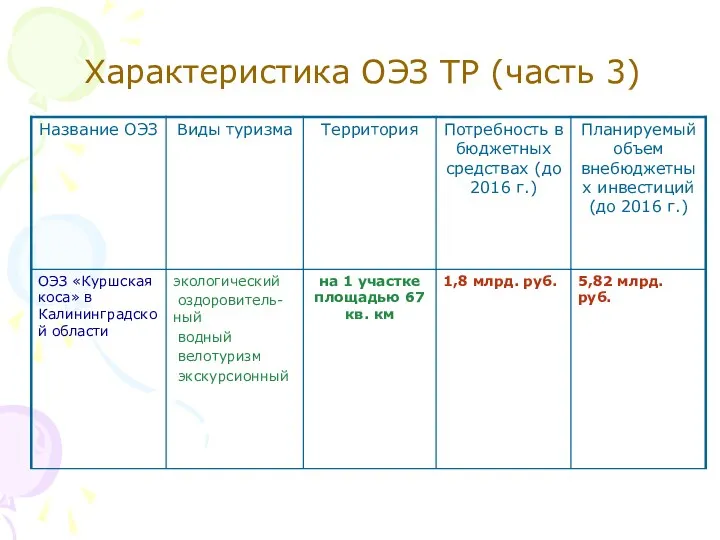

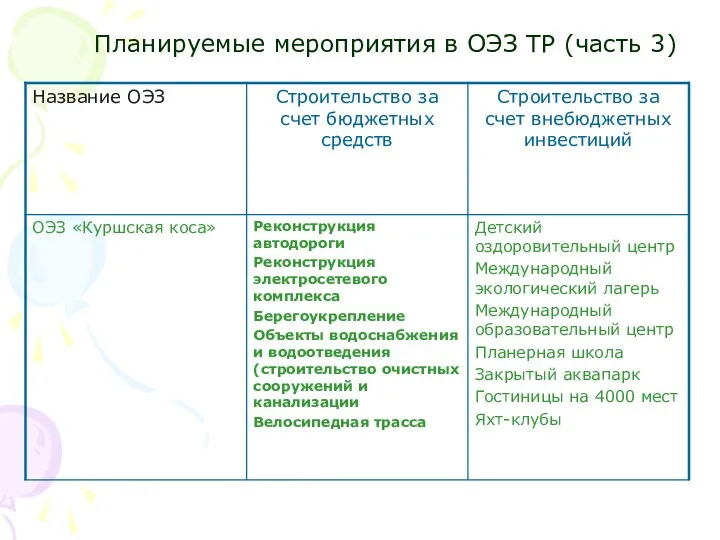

- 29. Характеристика ОЭЗ ТР (часть 3)

- 30. Планируемые мероприятия в ОЭЗ ТР (часть 1)

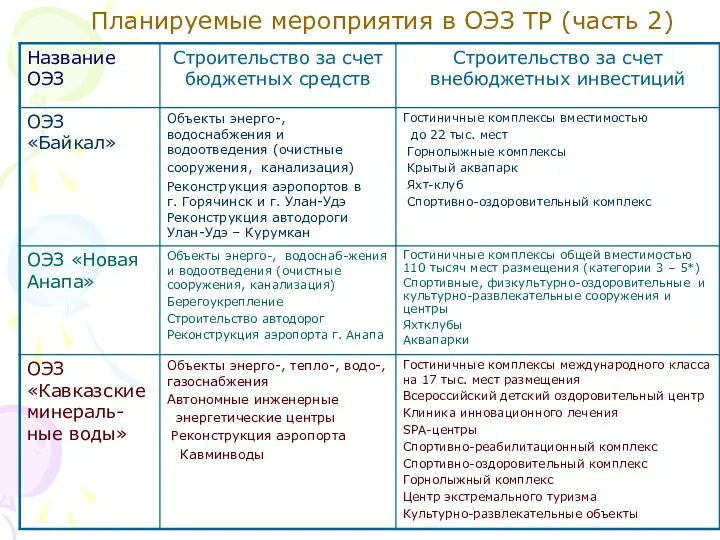

- 31. Планируемые мероприятия в ОЭЗ ТР (часть 2)

- 32. Планируемые мероприятия в ОЭЗ ТР (часть 3)

- 33. Потребность ОЭЗ ТР в бюджетных средствах до 2016 г., % к итогу ОЭЗ «Алтайская Долина»

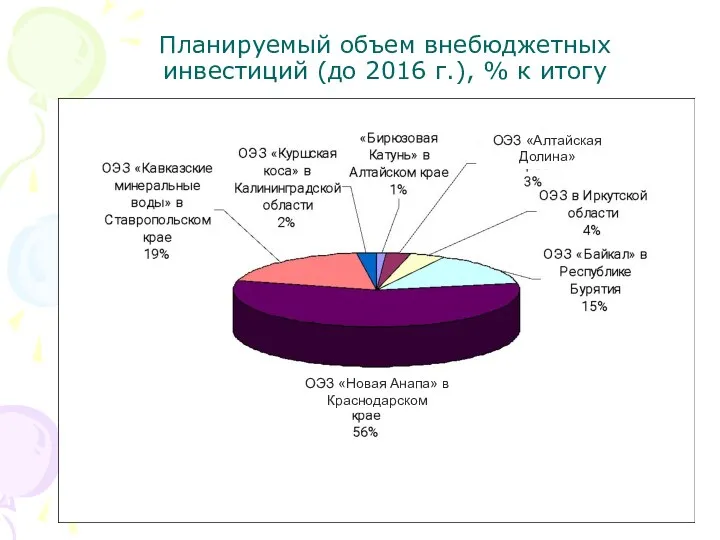

- 34. Планируемый объем внебюджетных инвестиций (до 2016 г.), % к итогу ОЭЗ «Алтайская Долина» ОЭЗ «Новая Анапа»

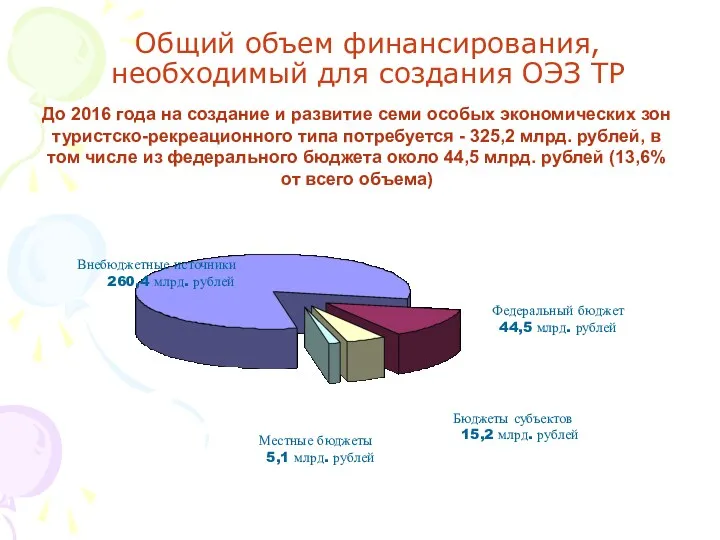

- 35. Общий объем финансирования, необходимый для создания ОЭЗ ТР До 2016 года на создание и развитие семи

- 36. Портовые ОЭЗ Целью создания портовых особых экономических зон на территории Российской Федерации является стимулирование развития портового

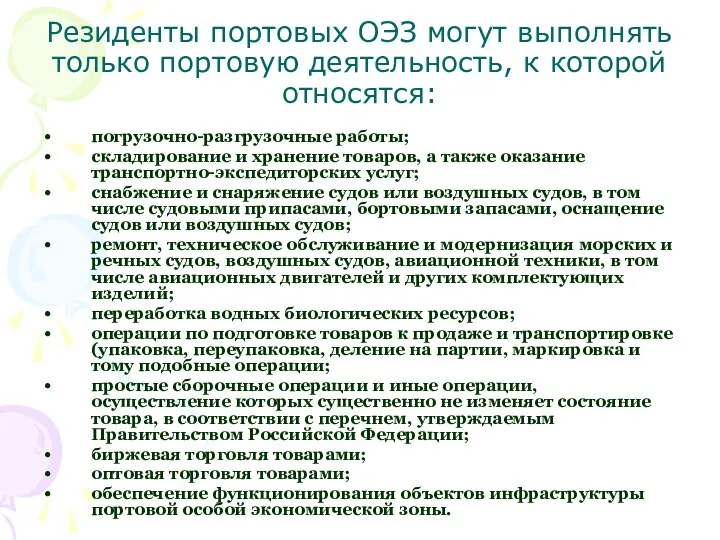

- 37. Резиденты портовых ОЭЗ могут выполнять только портовую деятельность, к которой относятся: погрузочно-разгрузочные работы; складирование и хранение

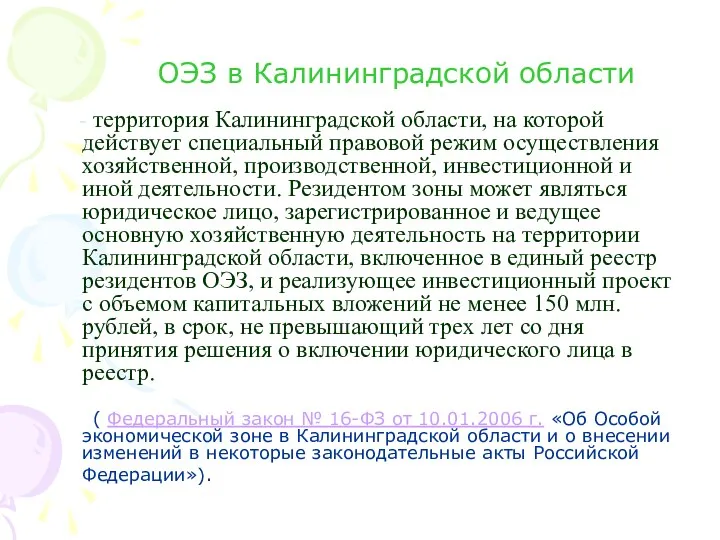

- 38. ОЭЗ в Калининградской области - территория Калининградской области, на которой действует специальный правовой режим осуществления хозяйственной,

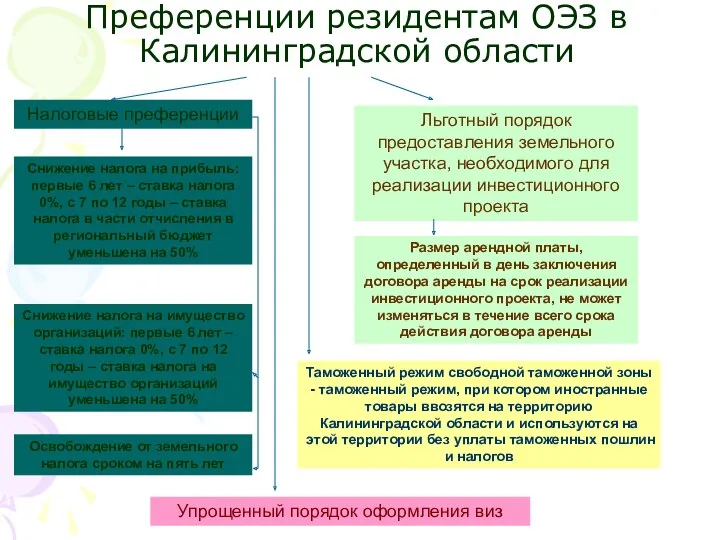

- 39. Преференции резидентам ОЭЗ в Калининградской области Налоговые преференции Снижение налога на прибыль: первые 6 лет –

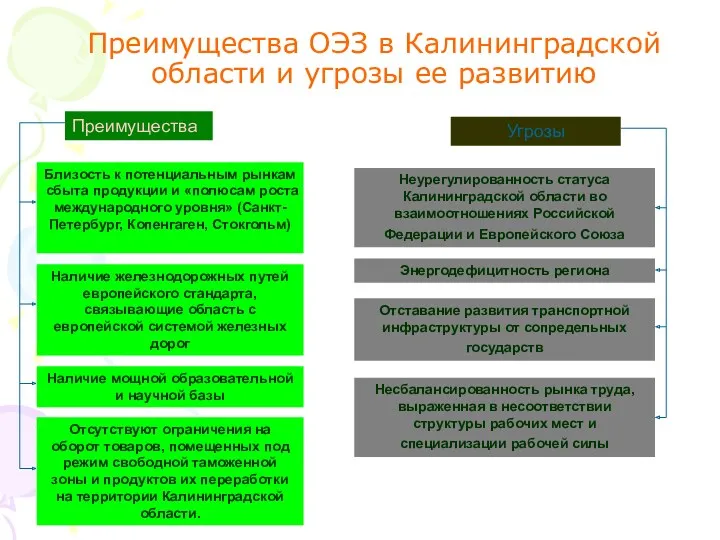

- 40. Преимущества ОЭЗ в Калининградской области и угрозы ее развитию Преимущества Угрозы Близость к потенциальным рынкам сбыта

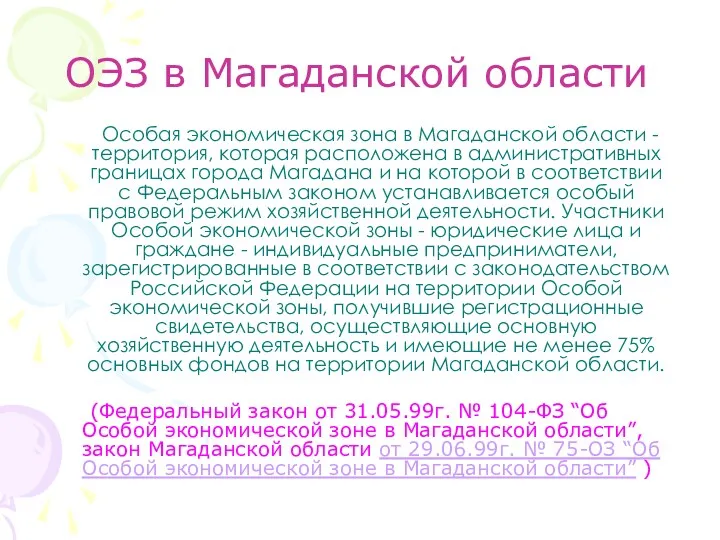

- 41. ОЭЗ в Магаданской области Особая экономическая зона в Магаданской области - территория, которая расположена в административных

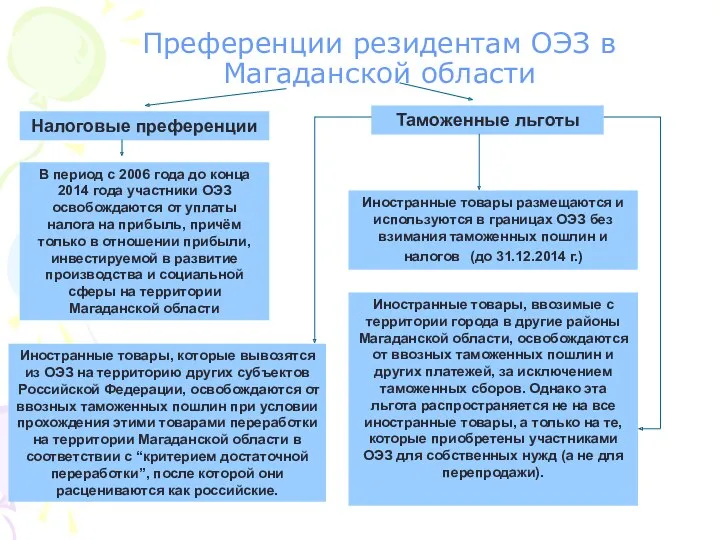

- 42. Преференции резидентам ОЭЗ в Магаданской области Налоговые преференции В период с 2006 года до конца 2014

- 44. Скачать презентацию

Сущность особых экономических зон (ОЭЗ)

Осо́бая, cвобо́дная или специа́льная экономи́ческая зо́на (сокращённо ОЭЗ или СЭЗ–

Сущность особых экономических зон (ОЭЗ)

Осо́бая, cвобо́дная или специа́льная экономи́ческая зо́на (сокращённо ОЭЗ или СЭЗ–

Типология ОЭЗ по признаку хозяйственной специализации

Типология ОЭЗ по признаку хозяйственной специализации

Типология ОЭЗ (Часть 1)

Типология ОЭЗ (Часть 1)

Типология ОЭЗ (Часть 2)

Типология ОЭЗ (Часть 2)

Свободные экономические зоны, действовавшие в РФ в 1990-е гг. (часть 1)

Свободные экономические зоны, действовавшие в РФ в 1990-е гг. (часть 1)

Свободные экономические зоны, действовавшие в РФ в 1990-е гг. (часть 2)

Свободные экономические зоны, действовавшие в РФ в 1990-е гг. (часть 2)

Нормативная основа создания СЭЗ в РФ в 1990-е гг.

Нормативная основа создания СЭЗ в РФ в 1990-е гг.

Классификация СЭЗ, созданных в 1990-е гг.

СЭЗ

Внешнеторговые зоны

Свободные таможенные терминалы

Научно-технические зоны

Туристско-рекреационные зоны

СЭЗ

Классификация СЭЗ, созданных в 1990-е гг.

СЭЗ

Внешнеторговые зоны

Свободные таможенные терминалы

Научно-технические зоны

Туристско-рекреационные зоны

СЭЗ

Правило «70-90-70»

(было введено Правительством РФ в 1999 г.)

70:

На СЭЗ должно приходиться

Правило «70-90-70»

(было введено Правительством РФ в 1999 г.)

70:

На СЭЗ должно приходиться

Определение особых экономических зон в

законодательстве РФ

Промышленно-производственная ОЭЗ - часть территории,

Определение особых экономических зон в

законодательстве РФ

Промышленно-производственная ОЭЗ - часть территории,

Промышленно-производственные особые экономические зоны создаются на участках территории, которые имеют

Промышленно-производственные особые экономические зоны создаются на участках территории, которые имеют

География промышленно-производственных и технико-внедренческих ОЭЗ

Г. Санкт-Петербург

Зеленоград

Грязинский р-н, Липецкая область

Г. Дубна, Московская

География промышленно-производственных и технико-внедренческих ОЭЗ

Г. Санкт-Петербург

Зеленоград

Грязинский р-н, Липецкая область

Г. Дубна, Московская

Принципы организации ОЭЗ

Разнообразие организационных форм ОЭЗ

Приоритетная поддержка развития отраслей с высокой

Принципы организации ОЭЗ

Разнообразие организационных форм ОЭЗ

Приоритетная поддержка развития отраслей с высокой

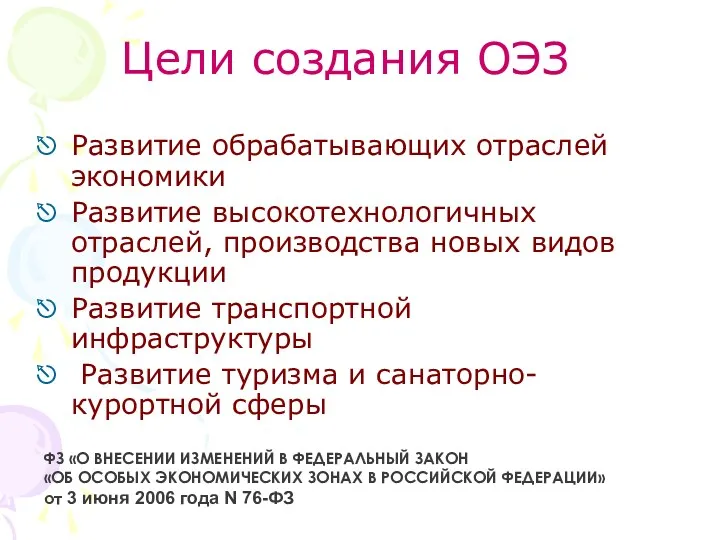

Цели создания ОЭЗ

Развитие обрабатывающих отраслей экономики

Развитие высокотехнологичных отраслей, производства новых видов

Цели создания ОЭЗ

Развитие обрабатывающих отраслей экономики

Развитие высокотехнологичных отраслей, производства новых видов

+ Меры косвенной поддержки:

Содействие в патентной защите

Централизованный PR ОЭЗ

Инвестиционное консультирование

+ Меры косвенной поддержки:

Содействие в патентной защите

Централизованный PR ОЭЗ

Инвестиционное консультирование

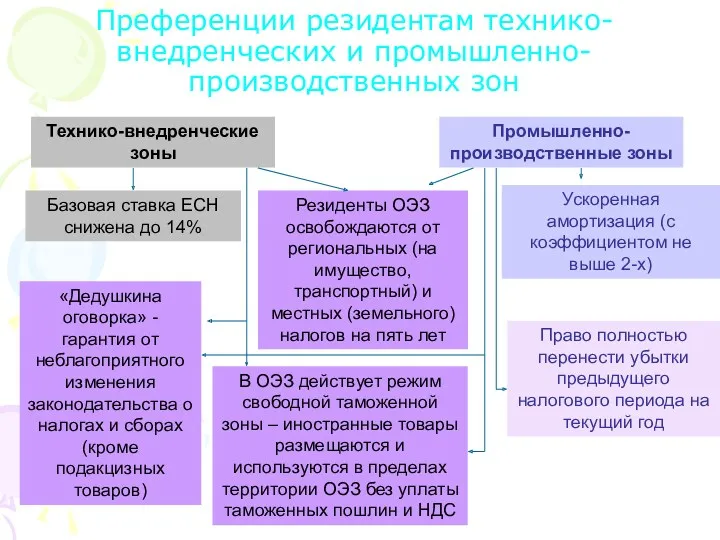

Преференции резидентам технико-внедренческих и промышленно-производственных зон

Технико-внедренческие зоны

Промышленно-производственные зоны

Ускоренная амортизация (с коэффициентом

Преференции резидентам технико-внедренческих и промышленно-производственных зон

Технико-внедренческие зоны

Промышленно-производственные зоны

Ускоренная амортизация (с коэффициентом

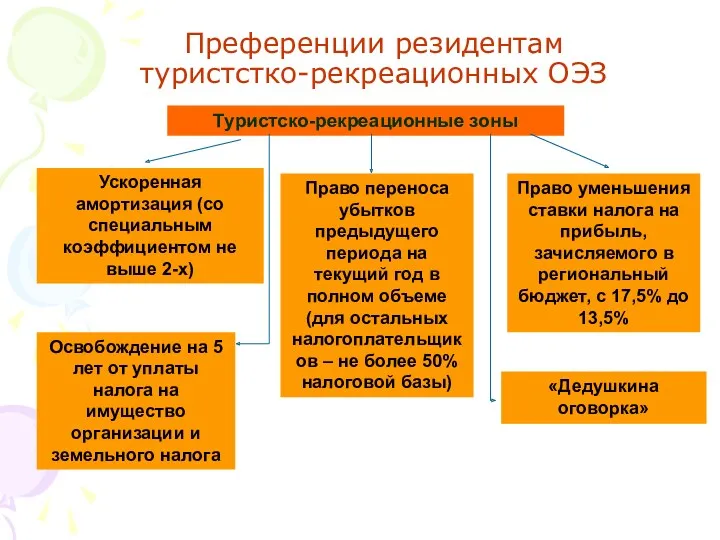

Преференции резидентам

туристстко-рекреационных ОЭЗ

Туристско-рекреационные зоны

Ускоренная амортизация (со специальным коэффициентом не выше

Преференции резидентам

туристстко-рекреационных ОЭЗ

Туристско-рекреационные зоны

Ускоренная амортизация (со специальным коэффициентом не выше

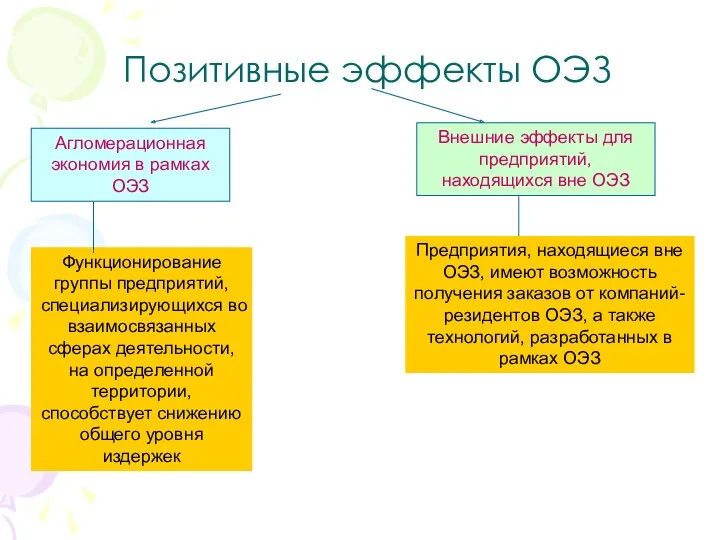

Позитивные эффекты ОЭЗ

Агломерационная экономия в рамках ОЭЗ

Внешние эффекты для предприятий, находящихся

Позитивные эффекты ОЭЗ

Агломерационная экономия в рамках ОЭЗ

Внешние эффекты для предприятий, находящихся

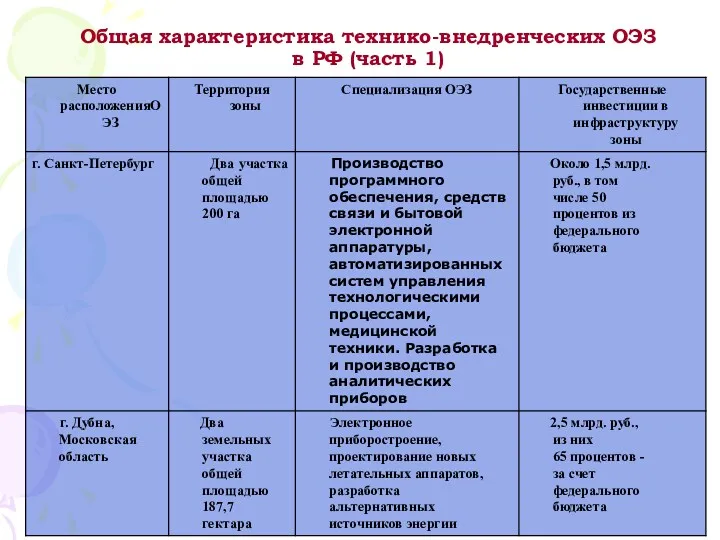

Общая характеристика технико-внедренческих ОЭЗ в РФ (часть 1)

Общая характеристика технико-внедренческих ОЭЗ в РФ (часть 1)

Общая характеристика технико-внедренческих ОЭЗ в РФ (часть 2)

Общая характеристика технико-внедренческих ОЭЗ в РФ (часть 2)

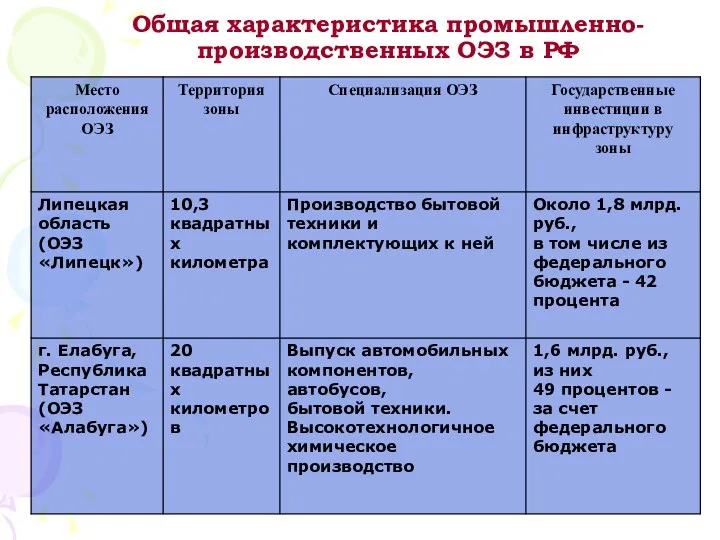

Общая характеристика промышленно-производственных ОЭЗ в РФ

Общая характеристика промышленно-производственных ОЭЗ в РФ

Сущность туристско-рекреационной деятельности

это деятельность:

по строительству, реконструкции, эксплуатации объектов туристской

Сущность туристско-рекреационной деятельности

это деятельность:

по строительству, реконструкции, эксплуатации объектов туристской

География ОЭЗ

туристско-рекреационного типа

Калининградская область

Краснодарский край

Ставропольский край

Алтайский край

Республика Алтай

Республика Бурятия

Иркутская

География ОЭЗ

туристско-рекреационного типа

Калининградская область

Краснодарский край

Ставропольский край

Алтайский край

Республика Алтай

Республика Бурятия

Иркутская

Основные цели создания ОЭЗ

туристско-рекреационного типа:

увеличение доли туристского сектора и смежных

Основные цели создания ОЭЗ

туристско-рекреационного типа:

увеличение доли туристского сектора и смежных

Характеристика ОЭЗ ТР (часть 1)

Характеристика ОЭЗ ТР (часть 1)

Характеристика ОЭЗ ТР (часть 2)

Характеристика ОЭЗ ТР (часть 2)

Характеристика ОЭЗ ТР (часть 3)

Характеристика ОЭЗ ТР (часть 3)

Планируемые мероприятия в ОЭЗ ТР (часть 1)

Планируемые мероприятия в ОЭЗ ТР (часть 1)

Планируемые мероприятия в ОЭЗ ТР (часть 2)

Планируемые мероприятия в ОЭЗ ТР (часть 2)

Планируемые мероприятия в ОЭЗ ТР (часть 3)

Планируемые мероприятия в ОЭЗ ТР (часть 3)

Потребность ОЭЗ ТР в бюджетных средствах до 2016 г., % к

Потребность ОЭЗ ТР в бюджетных средствах до 2016 г., % к

Планируемый объем внебюджетных инвестиций (до 2016 г.), % к итогу

ОЭЗ «Алтайская

Планируемый объем внебюджетных инвестиций (до 2016 г.), % к итогу

ОЭЗ «Алтайская

Общий объем финансирования, необходимый для создания ОЭЗ ТР

До 2016 года на

Общий объем финансирования, необходимый для создания ОЭЗ ТР

До 2016 года на

Портовые ОЭЗ

Целью создания портовых особых экономических зон на территории Российской

Портовые ОЭЗ

Целью создания портовых особых экономических зон на территории Российской

Резиденты портовых ОЭЗ могут выполнять только портовую деятельность, к которой относятся:

погрузочно-разгрузочные

Резиденты портовых ОЭЗ могут выполнять только портовую деятельность, к которой относятся:

погрузочно-разгрузочные

ОЭЗ в Калининградской области

- территория Калининградской области, на которой действует

ОЭЗ в Калининградской области

- территория Калининградской области, на которой действует

Преференции резидентам ОЭЗ в Калининградской области

Налоговые преференции

Снижение налога на прибыль: первые

Преференции резидентам ОЭЗ в Калининградской области

Налоговые преференции

Снижение налога на прибыль: первые

Преимущества ОЭЗ в Калининградской области и угрозы ее развитию

Преимущества

Угрозы

Близость к потенциальным

Преимущества ОЭЗ в Калининградской области и угрозы ее развитию

Преимущества

Угрозы

Близость к потенциальным

ОЭЗ в Магаданской области

Особая экономическая зона в Магаданской области -

ОЭЗ в Магаданской области

Особая экономическая зона в Магаданской области -

Преференции резидентам ОЭЗ в Магаданской области

Налоговые преференции

В период с 2006 года

Преференции резидентам ОЭЗ в Магаданской области

Налоговые преференции

В период с 2006 года

Стратегия социально-экономического развития РФ

Стратегия социально-экономического развития РФ Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Международная интеграция

Международная интеграция Pie chart

Pie chart Экономика: наука и хозяйство

Экономика: наука и хозяйство Ценообразование на рынке монополистической конкуренции

Ценообразование на рынке монополистической конкуренции Структура экономики в рамках концепции устойчивого развития

Структура экономики в рамках концепции устойчивого развития Социальная политика государства

Социальная политика государства Классические модели пространственной экономики

Классические модели пространственной экономики Государственное регулирование в сфере занятости

Государственное регулирование в сфере занятости Droit de l’union europeene

Droit de l’union europeene График движения в условиях рыночной экономики

График движения в условиях рыночной экономики Методы государственного влияния на процесс формирования человеческого капитала

Методы государственного влияния на процесс формирования человеческого капитала Социально-трудовые отношения как система

Социально-трудовые отношения как система Человек в системе экономических отношений

Человек в системе экономических отношений Введение в институциональный анализ

Введение в институциональный анализ Экспортные и импортные перевозки

Экспортные и импортные перевозки Цели, концепции и постулаты систем национального счетоводства

Цели, концепции и постулаты систем национального счетоводства Стратегия вертикальной интеграции

Стратегия вертикальной интеграции Оценка влияний условий финансирования на эффективность проекта

Оценка влияний условий финансирования на эффективность проекта Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Рыночная экономика

Рыночная экономика Рынок земли и природных ресурсов

Рынок земли и природных ресурсов Эффективность экономики.Экономический рост и НТП. Тема 24

Эффективность экономики.Экономический рост и НТП. Тема 24 Обмен, торговля, реклама, 7 класс

Обмен, торговля, реклама, 7 класс World Tourism Market Defining and understanding the world tourism market

World Tourism Market Defining and understanding the world tourism market Внешнеторговая политика

Внешнеторговая политика