- Парадокс Саллоу. Мотивы инвестирования в ИТ

Содержание

- 2. Финансовые методы (ROI, NPV, IRR, срок окупаемости...) Инвестиции в ИТ - это совершенно такие же инвестиции,

- 3. Мы видим компьютерный век везде, кроме статистики производительности Роберт Соллоу, Лауреат Нобелевской премии по экономике

- 4. Результаты эмпирических исследований Пола Страссмана

- 5. В 2001 г. консалтинговая компания McKinsey опубликовала доклад «Рост производительности труда в США в 1995-2000». В

- 6. Верно ли это для России? Годовой ИТ-бюджет никак не связан с выручкой и прибылью компании за

- 7. Результаты исследования Gartner Group не существует прямой зависимости между затратами на ИТ и удовлетворенностью бизнеса; бизнес-менеджмент

- 8. Результаты исследований, проведенных Полом Страссманом на нескольких тысячах предприятий: Расходы на ИТ возрастают, если компания в

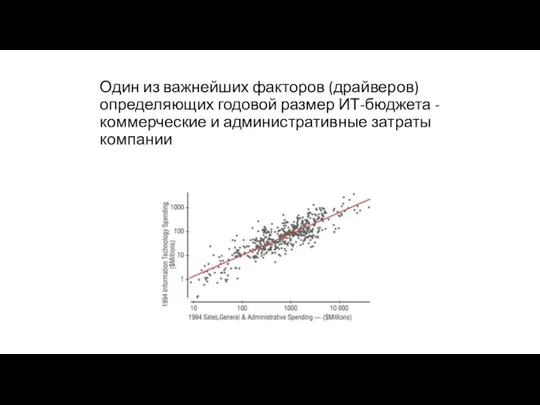

- 9. Один из важнейших факторов (драйверов) определяющих годовой размер ИТ-бюджета - коммерческие и административные затраты компании

- 11. • Гипотеза Один из важнейших факторов (драйверов) определяющих годовой размер ИТ-бюджета - коммерческие и административные затраты

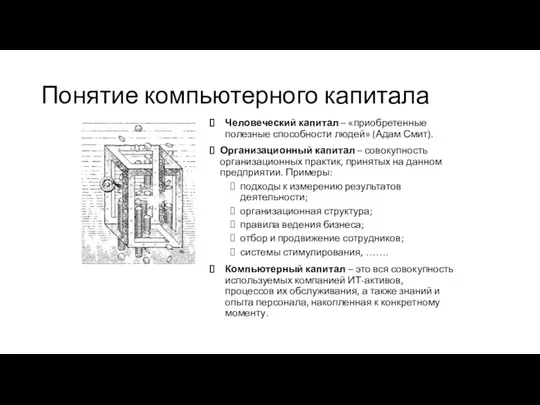

- 12. Человеческий капитал – «приобретенные полезные способности людей» (Адам Смит). Организационный капитал – совокупность организационных практик, принятых

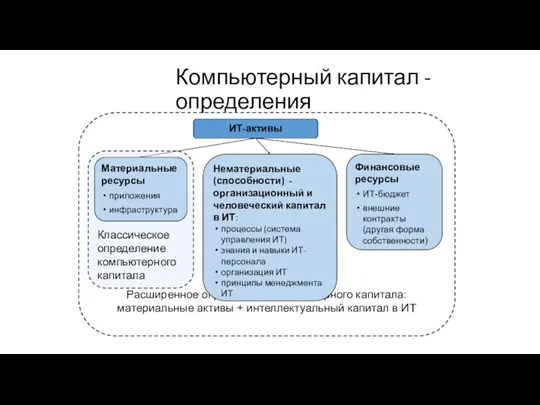

- 13. Расширенное определение компьютерного капитала: материальные активы + интеллектуальный капитал в ИТ ИТ-активы Нематериальные (способности) -организационный и

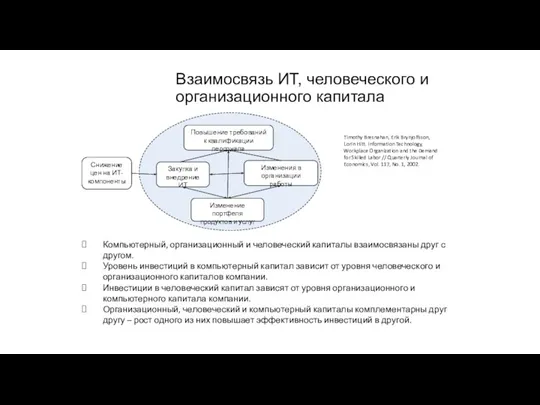

- 14. Взаимосвязь ИТ, человеческого и организационного капитала Снижение цен на ИТ-компоненты Закупка и внедрение ИТ Изменения в

- 15. Связь накопленных ИТ-активов компании и выручки Гипотеза Накопленные ИТ-активы компании (в виде компьютерного капитала) увеличивают объем

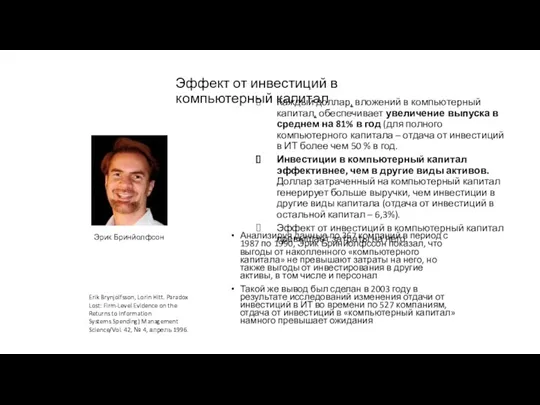

- 16. Эффект от инвестиций в компьютерный капитал Каждый доллар, вложений в компьютерный капитал, обеспечивает увеличение выпуска в

- 17. Эффект от инвестиций в компьютерный капитал в России Log (Сapital) Log (CompCap) Логарифмы двух переменных: основной

- 18. Внедрение ИТ по Клаудио Сиборре Пользователи постоянно экспериментируют с новыми системами, выявляют новые возможности продуктивного использования

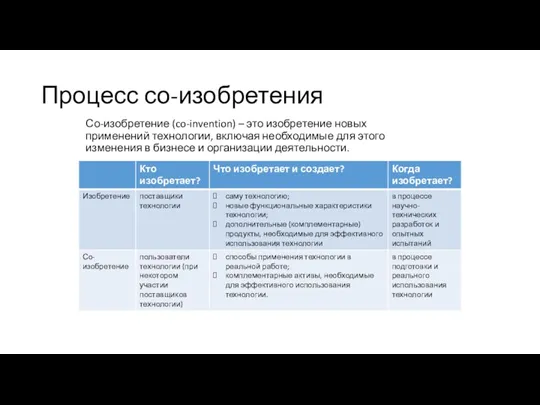

- 19. Процесс со-изобретения Со-изобретение (co-invention) – это изобретение новых применений технологии, включая необходимые для этого изменения в

- 20. Подтверждение существования процесса со-изобретения Несмотря на очевидные преимущества технологии клиент-сервер, компании не спешили переходить на новую

- 21. Эффективность инвестиций в ИТ Высшие курсы CIO 2013 Комплементарные виды деятельности предприятия Несколько видов деятельности считаются

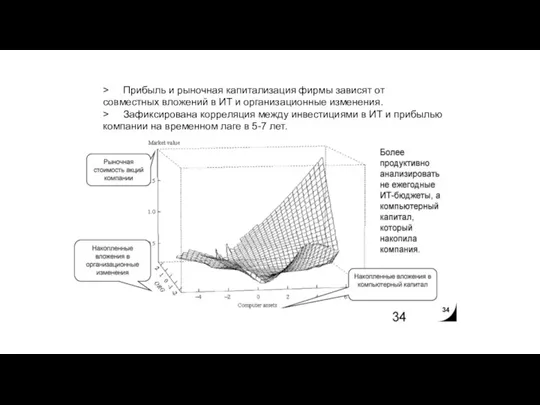

- 22. > Прибыль и рыночная капитализация фирмы зависят от совместных вложений в ИТ и организационные изменения. >

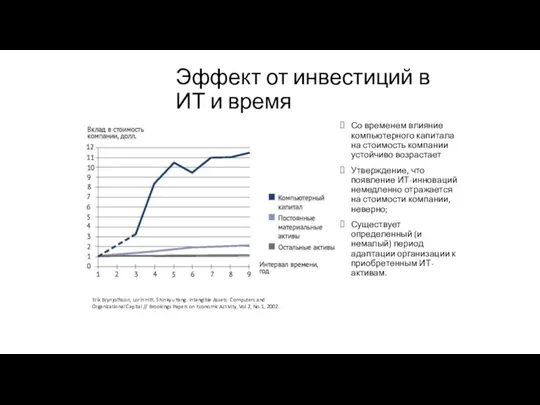

- 23. Эффект от инвестиций в ИТ и время Лаг (лет) Erik Brynjolfsson, Lorin Hitt, Shinkyu Yang. Intangible

- 24. Влияние времени на эффект от инвестиций в ИТ В периоде 1-3 года компьютерный капитал увеличивает выручку

- 26. Скачать презентацию

Финансовые методы (ROI, NPV, IRR, срок окупаемости...)

Инвестиции в ИТ - это

Финансовые методы (ROI, NPV, IRR, срок окупаемости...)

Инвестиции в ИТ - это

Мы видим компьютерный век везде,

кроме статистики производительности

Роберт Соллоу,

Лауреат Нобелевской премии

Мы видим компьютерный век везде,

кроме статистики производительности

Роберт Соллоу,

Лауреат Нобелевской премии

Результаты эмпирических исследований Пола Страссмана

Результаты эмпирических исследований Пола Страссмана

В 2001 г. консалтинговая компания McKinsey опубликовала доклад «Рост производительности труда

В 2001 г. консалтинговая компания McKinsey опубликовала доклад «Рост производительности труда

Верно ли это для России?

Годовой ИТ-бюджет никак не связан с выручкой

Верно ли это для России?

Годовой ИТ-бюджет никак не связан с выручкой

Результаты исследования Gartner Group

не существует прямой зависимости между затратами на ИТ

Результаты исследования Gartner Group

не существует прямой зависимости между затратами на ИТ

Результаты исследований, проведенных Полом Страссманом на нескольких тысячах предприятий:

Расходы на ИТ

Результаты исследований, проведенных Полом Страссманом на нескольких тысячах предприятий:

Расходы на ИТ

Один из важнейших факторов (драйверов) определяющих годовой размер ИТ-бюджета - коммерческие

Один из важнейших факторов (драйверов) определяющих годовой размер ИТ-бюджета - коммерческие

• Гипотеза

Один из важнейших факторов (драйверов) определяющих годовой размер

ИТ-бюджета - коммерческие

• Гипотеза

Один из важнейших факторов (драйверов) определяющих годовой размер

ИТ-бюджета - коммерческие

Человеческий капитал – «приобретенные полезные способности людей» (Адам Смит).

Организационный капитал

Человеческий капитал – «приобретенные полезные способности людей» (Адам Смит).

Организационный капитал

Расширенное определение компьютерного капитала: материальные активы + интеллектуальный капитал в ИТ

ИТ-активы

Расширенное определение компьютерного капитала: материальные активы + интеллектуальный капитал в ИТ

ИТ-активы

Взаимосвязь ИТ, человеческого и организационного капитала

Снижение цен на ИТ-компоненты

Закупка и внедрение

Взаимосвязь ИТ, человеческого и организационного капитала

Снижение цен на ИТ-компоненты

Закупка и внедрение

Связь накопленных ИТ-активов компании и выручки

Гипотеза

Накопленные ИТ-активы компании (в виде компьютерного

Связь накопленных ИТ-активов компании и выручки

Гипотеза

Накопленные ИТ-активы компании (в виде компьютерного

Эффект от инвестиций в компьютерный капитал

Каждый доллар, вложений в компьютерный капитал,

Эффект от инвестиций в компьютерный капитал

Каждый доллар, вложений в компьютерный капитал,

Эффект от инвестиций в компьютерный капитал в России

Log (Сapital)

Log (CompCap)

Эффект от инвестиций в компьютерный капитал в России

Log (Сapital)

Log (CompCap)

Внедрение ИТ по Клаудио Сиборре

Пользователи постоянно экспериментируют с новыми системами, выявляют

Внедрение ИТ по Клаудио Сиборре

Пользователи постоянно экспериментируют с новыми системами, выявляют

Процесс со-изобретения

Со-изобретение (co-invention) – это изобретение новых применений технологии, включая необходимые

Процесс со-изобретения

Со-изобретение (co-invention) – это изобретение новых применений технологии, включая необходимые

Подтверждение существования процесса со-изобретения

Несмотря на очевидные преимущества технологии клиент-сервер, компании не

Подтверждение существования процесса со-изобретения

Несмотря на очевидные преимущества технологии клиент-сервер, компании не

Эффективность инвестиций в ИТ Высшие курсы CIO 2013

Комплементарные виды деятельности предприятия

Несколько

Эффективность инвестиций в ИТ Высшие курсы CIO 2013

Комплементарные виды деятельности предприятия

Несколько

> Прибыль и рыночная капитализация фирмы зависят от совместных вложений в ИТ

> Прибыль и рыночная капитализация фирмы зависят от совместных вложений в ИТ

Эффект от инвестиций в ИТ и время

Лаг (лет)

Erik Brynjolfsson, Lorin Hitt,

Эффект от инвестиций в ИТ и время

Лаг (лет)

Erik Brynjolfsson, Lorin Hitt,

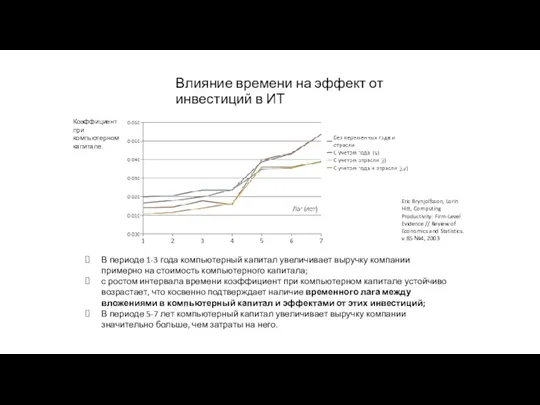

Влияние времени на эффект от инвестиций в ИТ

В периоде 1-3 года

Влияние времени на эффект от инвестиций в ИТ

В периоде 1-3 года

Классификация затарт на производство

Классификация затарт на производство Стратегия пространственного развития РФ на период до 2025 года

Стратегия пространственного развития РФ на период до 2025 года Экономическая история, как наука

Экономическая история, как наука Теория прав собственности. Альтернативные режимы собственности

Теория прав собственности. Альтернативные режимы собственности Планирование и прогнозирование в организации

Планирование и прогнозирование в организации Рынок труда

Рынок труда Інноваційний процес та його місце у розвитку соціальноекономічних систем

Інноваційний процес та його місце у розвитку соціальноекономічних систем Доходы населения и их источники. Дифференциация доходов. Опасность выравнивания доходов. Измерение неравенства доходов

Доходы населения и их источники. Дифференциация доходов. Опасность выравнивания доходов. Измерение неравенства доходов Меркантилизм

Меркантилизм Рыночные отношения в экономике

Рыночные отношения в экономике Введение в анализ логистической поддержки. Основные термины, определения и сокращения

Введение в анализ логистической поддержки. Основные термины, определения и сокращения Экономическая система общества

Экономическая система общества Микроэкономика. Теория фирмы

Микроэкономика. Теория фирмы Глобализация и её последствия

Глобализация и её последствия Издержки и прибыль производства

Издержки и прибыль производства Управление техническим прогрессом организации на основе лизинга. СПК колхоз им. Салавата

Управление техническим прогрессом организации на основе лизинга. СПК колхоз им. Салавата Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение

Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение Мировая торговля. Экспорт, импорт. Сальдо торгового баланса

Мировая торговля. Экспорт, импорт. Сальдо торгового баланса Китайская Народная Республика: трудовая миграция

Китайская Народная Республика: трудовая миграция Фирма в условиях совершенной конкуренции

Фирма в условиях совершенной конкуренции Финансы, как экономическая категория

Финансы, как экономическая категория Общественные товары и услуги

Общественные товары и услуги Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений

Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений Экономические системы в годы Второй мировой войны

Экономические системы в годы Второй мировой войны Методы сравнительной комплексной оценки хозяйственной деятельности

Методы сравнительной комплексной оценки хозяйственной деятельности Доклад главы администрации МО Беломорский муниципальный район за 2018 год

Доклад главы администрации МО Беломорский муниципальный район за 2018 год Развитие экономики. (Тема 1)

Развитие экономики. (Тема 1) Обществознание. Подготовка к ОГЭ. Общество как форма жизнедеятельности людей. Общество и природа

Обществознание. Подготовка к ОГЭ. Общество как форма жизнедеятельности людей. Общество и природа