- Потребление и сбережения

Содержание

- 2. В модели Кейнсианского креста и в модели IS-LM Использовалась _ функция потребления : C = С

- 3. Саймон Кузнец в 1946 году Выявил, что: в краткосрочном периоде эта функция достаточно хорошо соответствует действительности,

- 4. Кроме того, предельная склонность к потреблению в краткосрочном периоде оказалась значительно меньше, чем в долгосрочном.

- 5. Примечание: деление на краткосрочный и долгосрочный периоды не связана с вопросом о негибкости цен. Исследование долгосрочного

- 7. Найденное Кузнецом различие в поведении потребительских расходов в краткосрочном и долгосрочном аспектах было названо парадоксом потребления

- 8. Новые теории: говорят, что, выбирая уровень потребления, люди руководствуются не только сегодняшним доходом, но и накопленными

- 9. Многопериодная модель потребления Автор: Ирвинг Фишер.

- 10. Предположения: налоги и трансферты отсутствуют (доход совпадает с располагаемым доходом). потребитель имеет (до начала первого периода)

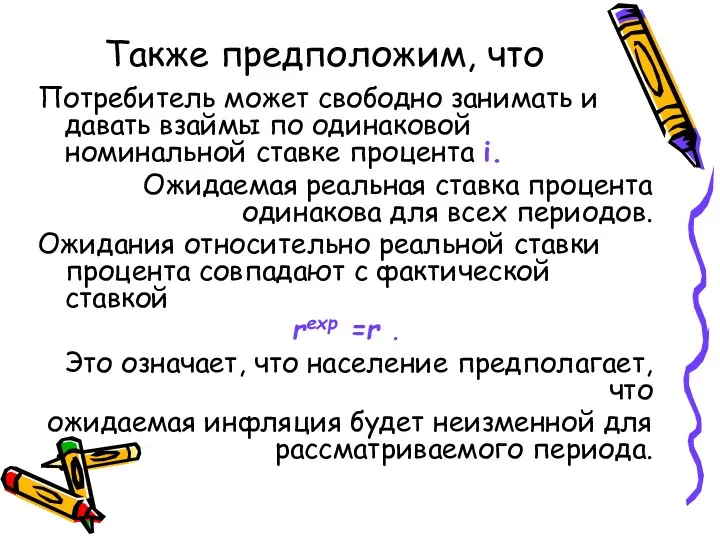

- 11. Также предположим, что Потребитель может свободно занимать и давать взаймы по одинаковой номинальной ставке процента i.

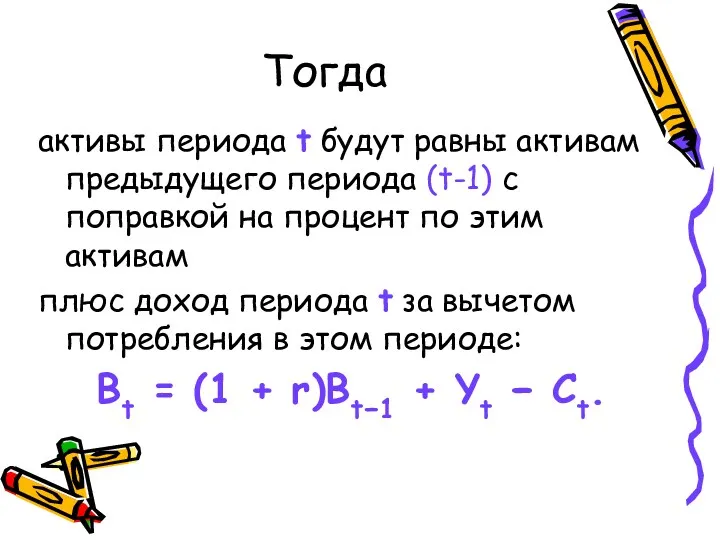

- 12. Тогда активы периода t будут равны активам предыдущего периода (t-1) с поправкой на процент по этим

- 13. Сбережения - это Часть дохода, которая не потребляется (напоминаем).

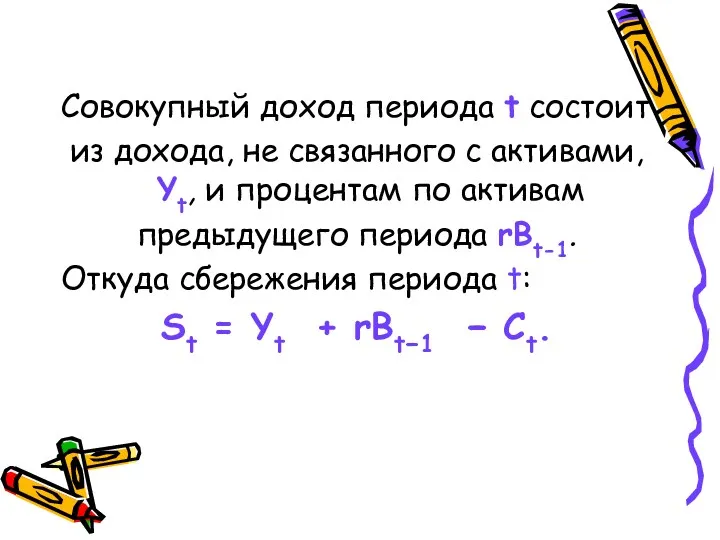

- 14. Совокупный доход периода t состоит из дохода, не связанного с активами, Yt, и процентам по активам

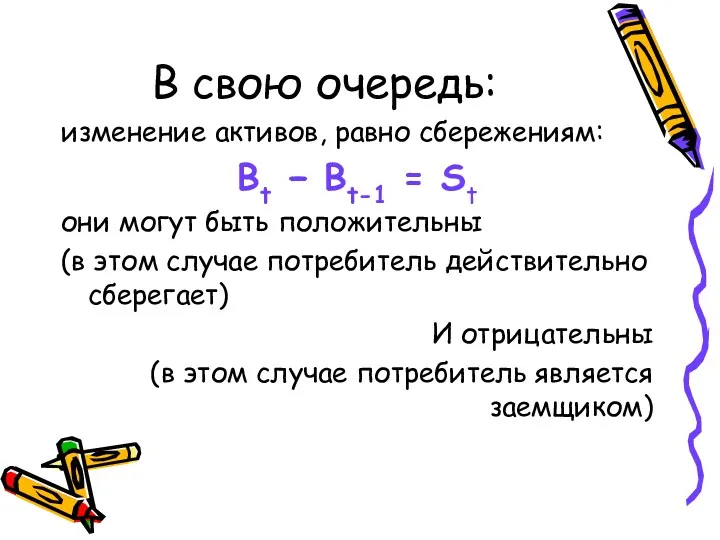

- 15. В свою очередь: изменение активов, равно сбережениям: Bt − Bt-1 = St они могут быть положительны

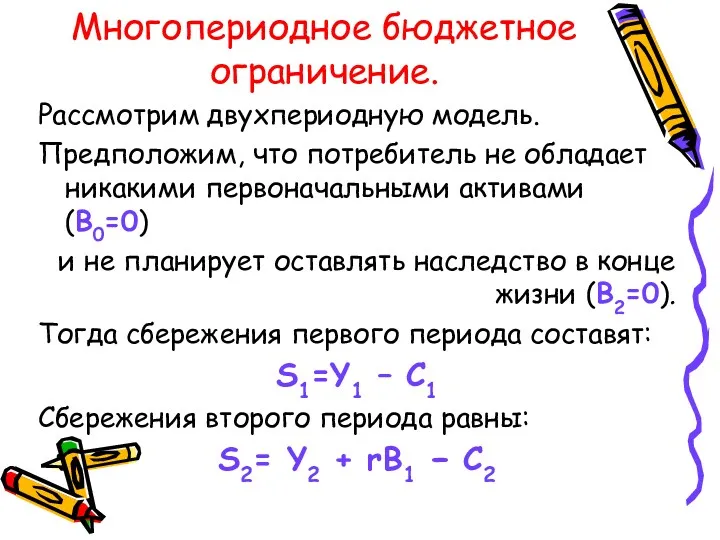

- 17. Многопериодное бюджетное ограничение. Рассмотрим двухпериодную модель. Предположим, что потребитель не обладает никакими первоначальными активами (В0=0) и

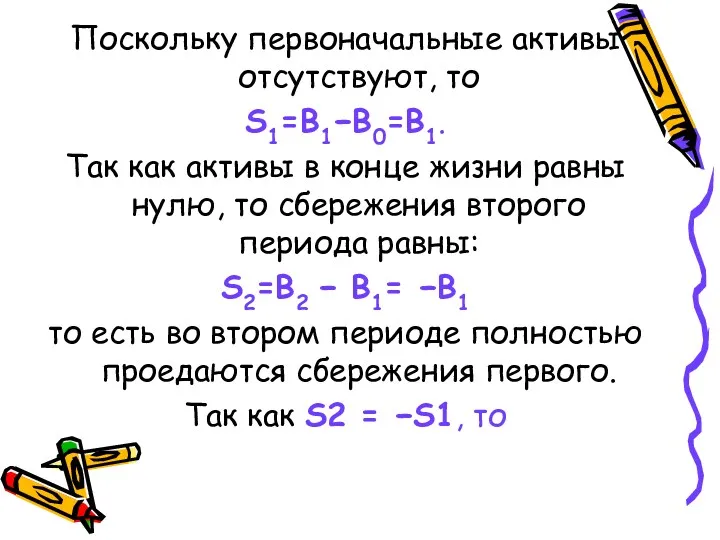

- 18. Поскольку первоначальные активы отсутствуют, то S1=B1−B0=B1. Так как активы в конце жизни равны нулю, то сбережения

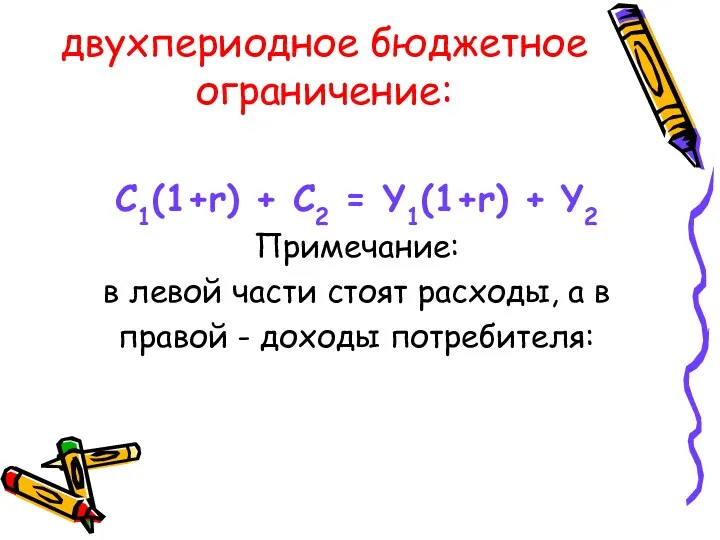

- 19. двухпериодное бюджетное ограничение: C1(1+r) + C2 = Y1(1+r) + Y2 Примечание: в левой части стоят расходы,

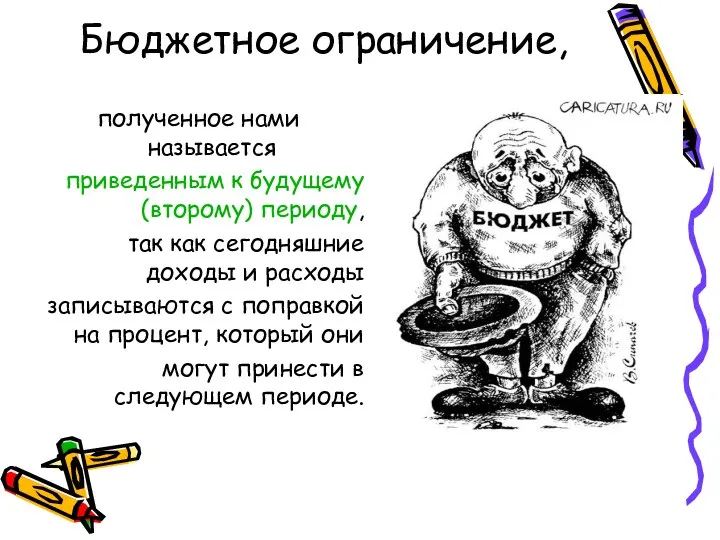

- 20. Бюджетное ограничение, полученное нами называется приведенным к будущему (второму) периоду, так как сегодняшние доходы и расходы

- 21. Если Мы поделим обе части ограничения на (1+r), мы получим бюджетное ограничение приведенное к начальному моменту

- 22. Если бы потребитель имел первоначальные активы B0 и собирался в конце второго периода оставить наследство B2,

- 23. Предпочтения потребителя Будем считать, что они описываются функцией полезности, зависящей от потребления в настоящем и в

- 24. потребитель Решает задачу Максимизации полезности при бюджетном ограничении: max u(C1, C2) C1(1+r)+C2 = = Y1(1+r)+Y2

- 25. Графическое представление двухпериодной модели потребления

- 26. Факторы текущего потребления доходы, причем, текущее потребление зависит как от текущего дохода Y1 , так и

- 27. Процентная ставка играет роль цены и ее изменение влечет два эффекта: - эффект замещения - эффект

- 28. Эффект замещения Если ставка процента растет, то сегодняшнее потребление становится дороже, что вынуждает потребителя сокращать текущее

- 29. Эффект дохода зависит от типа потребителя: Чистый заемщик в первом периоде потребляет больше своего дохода Он

- 30. Чистый кредитор, в первый период потребляет не весь доход, а остаток сберегает. Он выигрывает от повышения

- 31. Как она влияет на совокупное потребление? Если предположить, что в процессе агрегирования эффекты дохода для кредиторов

- 32. Теория жизненного цикла Предложена Франко Модильяни

- 33. Согласно теории жизненного цикла Жизнь можно разделить на несколько периодов, которые характеризуются разным доходом. Условно разделим

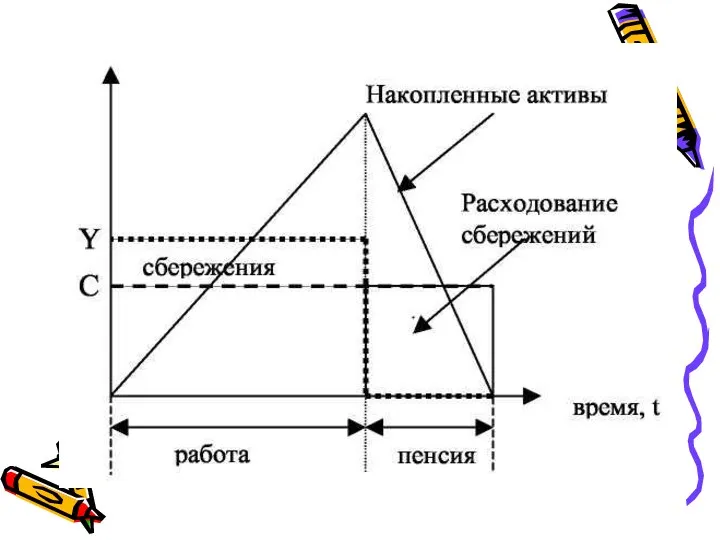

- 34. Потребление основано на ожидаемом жизненном доходе (богатстве). Так как люди стремятся поддержать неизменный уровень потребления, они

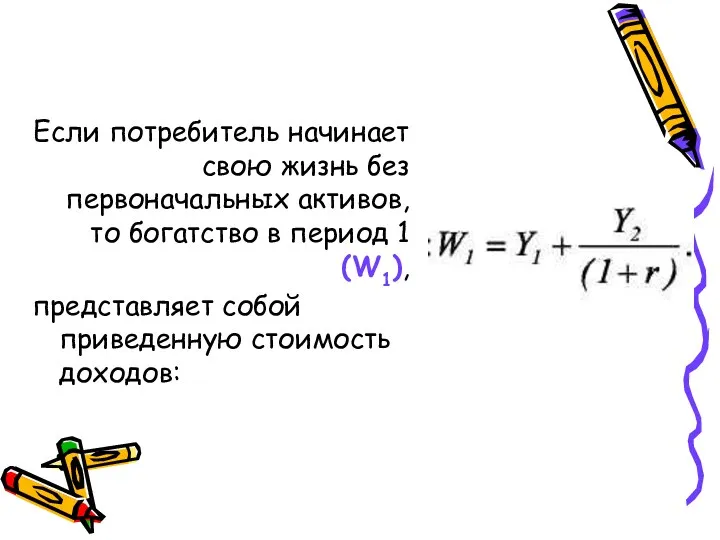

- 36. Если потребитель начинает свою жизнь без первоначальных активов, то богатство в период 1 (W1), представляет собой

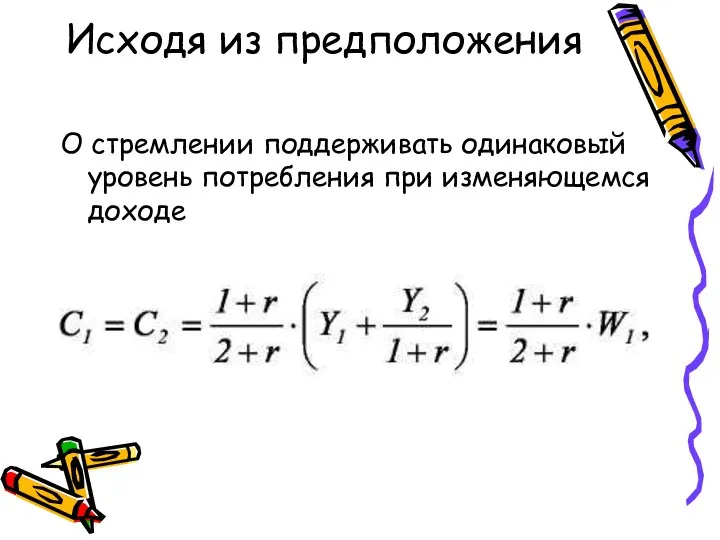

- 37. Исходя из предположения О стремлении поддерживать одинаковый уровень потребления при изменяющемся доходе

- 38. В модели с большим Количеством периодов богатство должно быть распределено на большее число лет. Т.О., чем

- 39. Вывод: предельная склонность к потреблению у молодых должна быть ниже, чем у старших поколений.

- 40. Теория перманентного (или постоянного) дохода Автор: Милтон Фридман Согласно этой теории потребление определяется не текущим, а

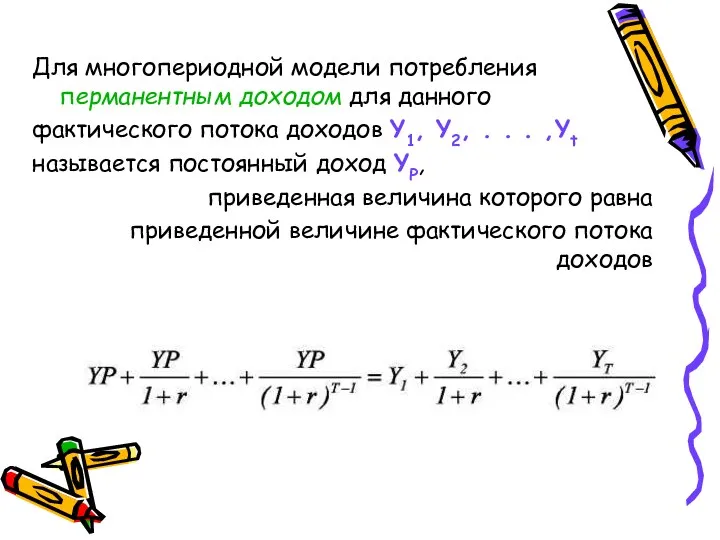

- 41. Для многопериодной модели потребления перманентным доходом для данного фактического потока доходов Y1, Y2, . . .

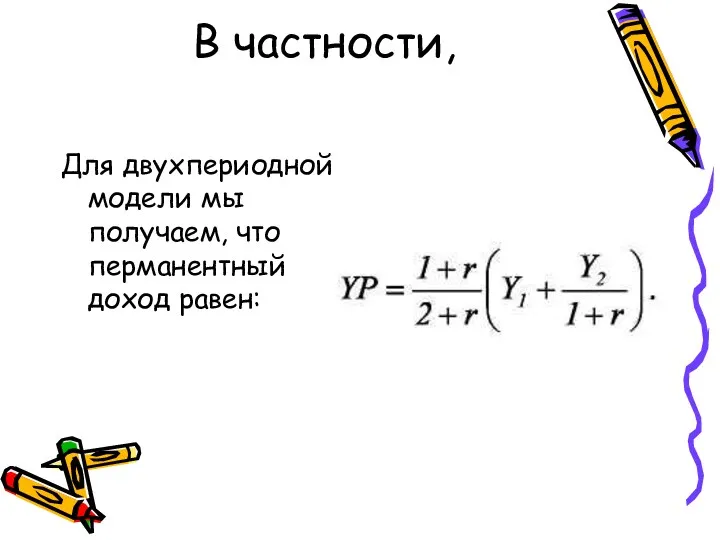

- 42. В частности, Для двухпериодной модели мы получаем, что перманентный доход равен:

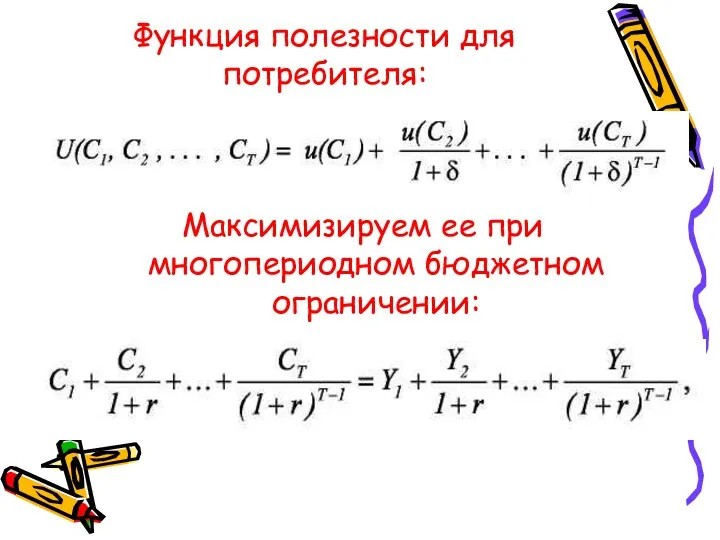

- 43. Функция полезности для потребителя: Максимизируем ее при многопериодном бюджетном ограничении:

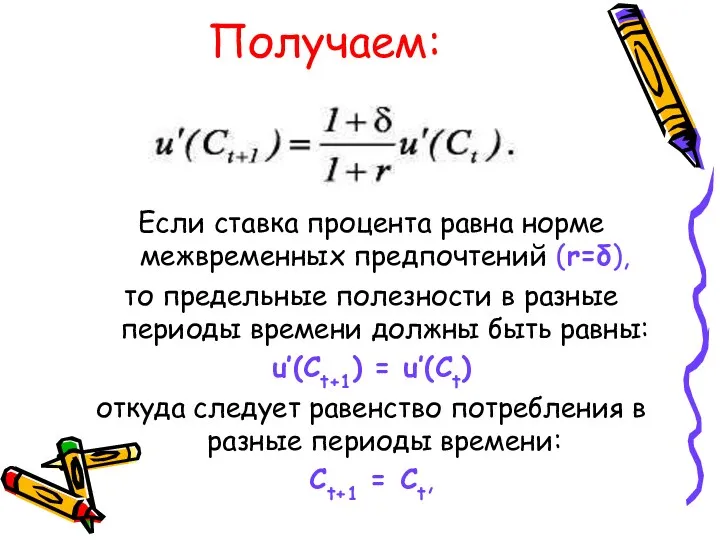

- 44. Получаем: Если ставка процента равна норме межвременных предпочтений (r=δ), то предельные полезности в разные периоды времени

- 45. То есть, потребитель выбирает сглаженное потребление. Принимая во внимание бюджетное ограничение и определение перманентного дохода, получаем:

- 46. Потребление в условиях неопределенности. Гипотеза рациональных ожиданий означает, что потребитель базирует свои представления о будущем на

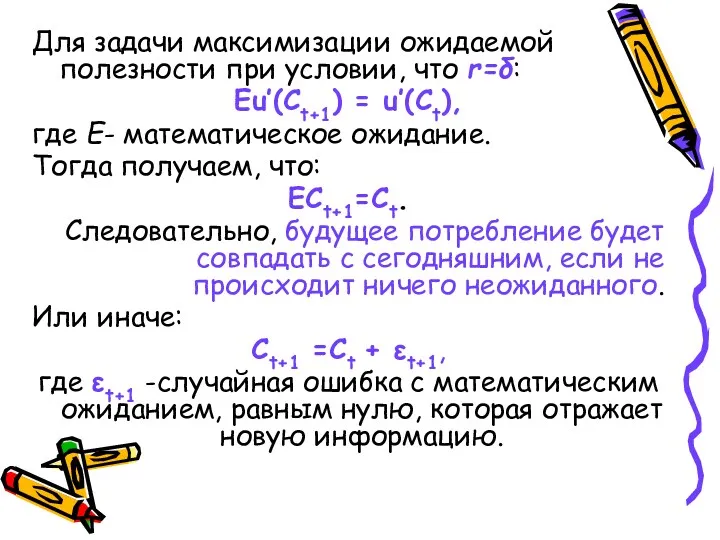

- 47. Для задачи максимизации ожидаемой полезности при условии, что r=δ: Eu′(Ct+1) = u′(Ct), где E- математическое ожидание.

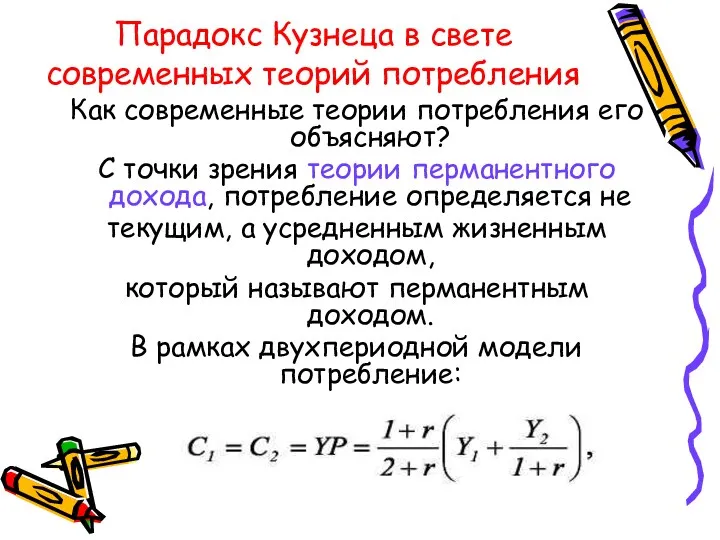

- 48. Парадокс Кузнеца в свете современных теорий потребления Как современные теории потребления его объясняют? С точки зрения

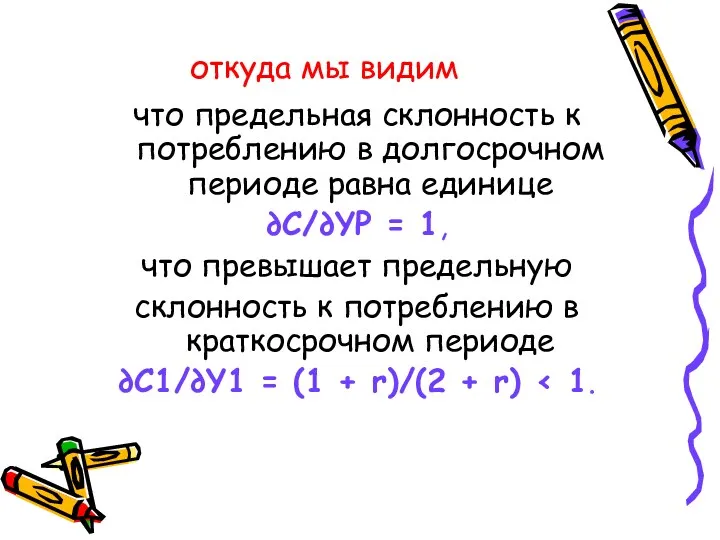

- 49. откуда мы видим что предельная склонность к потреблению в долгосрочном периоде равна единице ∂C/∂YP = 1,

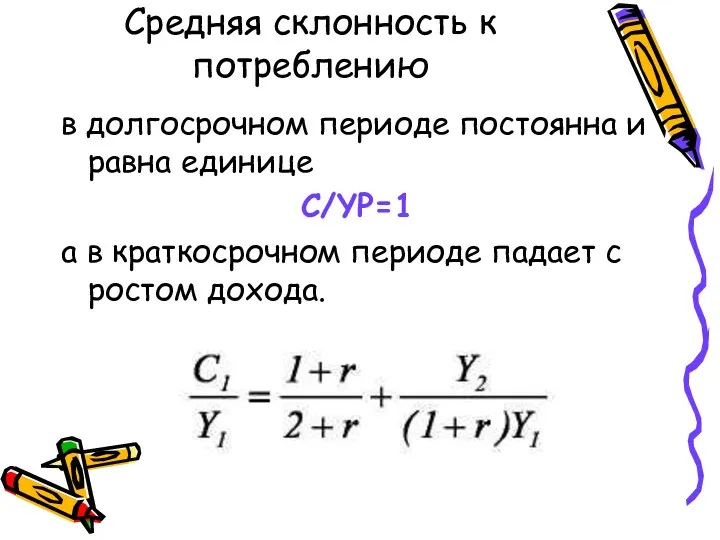

- 50. Средняя склонность к потреблению в долгосрочном периоде постоянна и равна единице C/YP=1 а в краткосрочном периоде

- 51. Функция потребления и модель IS-LM Во-первых, зависимость потребления от ставки процента отразится на кривой IS. Она

- 52. Во-вторых, различие между краткосрочной и долгосрочной предельной нормой потребления отразится на величине мультипликатора расходов. Т.е. в

- 54. Скачать презентацию

В модели Кейнсианского креста и в модели IS-LM

Использовалась _ функция потребления

В модели Кейнсианского креста и в модели IS-LM

Использовалась _ функция потребления

Саймон Кузнец в 1946 году

Выявил, что:

в краткосрочном периоде эта функция

Саймон Кузнец в 1946 году

Выявил, что:

в краткосрочном периоде эта функция

Кроме того,

предельная склонность к потреблению в краткосрочном периоде оказалась значительно меньше,

Кроме того,

предельная склонность к потреблению в краткосрочном периоде оказалась значительно меньше,

Примечание:

деление на краткосрочный и долгосрочный периоды не связана с вопросом о

Примечание:

деление на краткосрочный и долгосрочный периоды не связана с вопросом о

Найденное Кузнецом

различие в поведении потребительских расходов в краткосрочном и долгосрочном аспектах

Найденное Кузнецом

различие в поведении потребительских расходов в краткосрочном и долгосрочном аспектах

Новые теории:

говорят, что,

выбирая уровень потребления, люди руководствуются не только сегодняшним доходом,

Новые теории:

говорят, что,

выбирая уровень потребления, люди руководствуются не только сегодняшним доходом,

Многопериодная модель потребления

Автор:

Ирвинг Фишер.

Многопериодная модель потребления

Автор:

Ирвинг Фишер.

Предположения:

налоги и трансферты отсутствуют

(доход совпадает с располагаемым доходом).

потребитель имеет

Предположения:

налоги и трансферты отсутствуют

(доход совпадает с располагаемым доходом).

потребитель имеет

Также предположим, что

Потребитель может свободно занимать и давать взаймы по одинаковой

Также предположим, что

Потребитель может свободно занимать и давать взаймы по одинаковой

Тогда

активы периода t будут равны активам предыдущего периода (t-1) с поправкой

Тогда

активы периода t будут равны активам предыдущего периода (t-1) с поправкой

Сбережения - это

Часть дохода, которая не потребляется (напоминаем).

Сбережения - это

Часть дохода, которая не потребляется (напоминаем).

Совокупный доход периода t состоит

из дохода, не связанного с активами,

Совокупный доход периода t состоит

из дохода, не связанного с активами,

В свою очередь:

изменение активов, равно сбережениям:

Bt − Bt-1 = St

они

В свою очередь:

изменение активов, равно сбережениям:

Bt − Bt-1 = St

они

Многопериодное бюджетное ограничение.

Рассмотрим двухпериодную модель.

Предположим, что потребитель не обладает никакими первоначальными

Многопериодное бюджетное ограничение.

Рассмотрим двухпериодную модель.

Предположим, что потребитель не обладает никакими первоначальными

Поскольку первоначальные активы отсутствуют, то

S1=B1−B0=B1.

Так как активы в конце жизни

Поскольку первоначальные активы отсутствуют, то

S1=B1−B0=B1.

Так как активы в конце жизни

двухпериодное бюджетное ограничение:

C1(1+r) + C2 = Y1(1+r) + Y2

Примечание:

в левой части

двухпериодное бюджетное ограничение:

C1(1+r) + C2 = Y1(1+r) + Y2

Примечание:

в левой части

Бюджетное ограничение,

полученное нами называется

приведенным к будущему (второму) периоду,

так как сегодняшние доходы

Бюджетное ограничение,

полученное нами называется

приведенным к будущему (второму) периоду,

так как сегодняшние доходы

Если

Мы поделим обе части ограничения

на (1+r), мы получим бюджетное

ограничение приведенное к

Если

Мы поделим обе части ограничения

на (1+r), мы получим бюджетное

ограничение приведенное к

Если бы потребитель имел первоначальные активы B0

и собирался в конце второго

Если бы потребитель имел первоначальные активы B0

и собирался в конце второго

Предпочтения потребителя

Будем считать, что они описываются

функцией полезности,

зависящей от потребления

в настоящем и

Предпочтения потребителя

Будем считать, что они описываются

функцией полезности,

зависящей от потребления

в настоящем и

потребитель

Решает задачу

Максимизации

полезности при бюджетном ограничении:

max u(C1, C2)

C1(1+r)+C2 =

= Y1(1+r)+Y2

потребитель

Решает задачу

Максимизации

полезности при бюджетном ограничении:

max u(C1, C2)

C1(1+r)+C2 =

= Y1(1+r)+Y2

Графическое представление двухпериодной модели потребления

Графическое представление двухпериодной модели потребления

Факторы текущего потребления

доходы, причем, текущее потребление зависит как от текущего дохода

Факторы текущего потребления

доходы, причем, текущее потребление зависит как от текущего дохода

Процентная ставка

играет роль цены и ее изменение влечет два эффекта:

-

Процентная ставка

играет роль цены и ее изменение влечет два эффекта:

-

Эффект замещения

Если ставка процента растет, то

сегодняшнее потребление становится

дороже, что вынуждает потребителя

сокращать

Эффект замещения

Если ставка процента растет, то

сегодняшнее потребление становится

дороже, что вынуждает потребителя

сокращать

Эффект дохода

зависит от типа потребителя:

Чистый заемщик в первом периоде потребляет больше

Эффект дохода

зависит от типа потребителя:

Чистый заемщик в первом периоде потребляет больше

Чистый кредитор, в первый период

потребляет не весь доход, а остаток

сберегает.

Он выигрывает

Чистый кредитор, в первый период

потребляет не весь доход, а остаток

сберегает.

Он выигрывает

Как она влияет на совокупное потребление?

Если предположить, что в процессе агрегирования

эффекты

Как она влияет на совокупное потребление?

Если предположить, что в процессе агрегирования

эффекты

Теория жизненного цикла

Предложена

Франко

Модильяни

Теория жизненного цикла

Предложена

Франко

Модильяни

Согласно теории жизненного цикла

Жизнь можно разделить на несколько периодов, которые характеризуются

Согласно теории жизненного цикла

Жизнь можно разделить на несколько периодов, которые характеризуются

Потребление основано на ожидаемом жизненном доходе (богатстве).

Так как люди стремятся поддержать

Потребление основано на ожидаемом жизненном доходе (богатстве).

Так как люди стремятся поддержать

Если потребитель начинает свою жизнь без первоначальных активов, то богатство в

Если потребитель начинает свою жизнь без первоначальных активов, то богатство в

Исходя из предположения

О стремлении поддерживать одинаковый уровень потребления при изменяющемся доходе

Исходя из предположения

О стремлении поддерживать одинаковый уровень потребления при изменяющемся доходе

В модели с большим

Количеством периодов богатство должно быть распределено на большее

В модели с большим

Количеством периодов богатство должно быть распределено на большее

Вывод:

предельная склонность к потреблению у молодых должна быть ниже, чем у

Вывод:

предельная склонность к потреблению у молодых должна быть ниже, чем у

Теория перманентного (или постоянного) дохода

Автор: Милтон

Фридман

Согласно этой теории

потребление определяется не текущим,

Теория перманентного (или постоянного) дохода

Автор: Милтон

Фридман

Согласно этой теории

потребление определяется не текущим,

Для многопериодной модели потребления перманентным доходом для данного

фактического потока доходов Y1,

Для многопериодной модели потребления перманентным доходом для данного

фактического потока доходов Y1,

В частности,

Для двухпериодной модели мы получаем, что перманентный доход равен:

В частности,

Для двухпериодной модели мы получаем, что перманентный доход равен:

Функция полезности для потребителя:

Максимизируем ее при многопериодном бюджетном ограничении:

Функция полезности для потребителя:

Максимизируем ее при многопериодном бюджетном ограничении:

Получаем:

Если ставка процента равна норме межвременных предпочтений (r=δ),

то предельные полезности в

Получаем:

Если ставка процента равна норме межвременных предпочтений (r=δ),

то предельные полезности в

То есть,

потребитель выбирает сглаженное потребление.

Принимая во внимание бюджетное ограничение и определение

То есть,

потребитель выбирает сглаженное потребление.

Принимая во внимание бюджетное ограничение и определение

Потребление в условиях неопределенности.

Гипотеза рациональных ожиданий означает, что потребитель базирует свои

Потребление в условиях неопределенности.

Гипотеза рациональных ожиданий означает, что потребитель базирует свои

Для задачи максимизации ожидаемой полезности при условии, что r=δ:

Eu′(Ct+1) = u′(Ct),

где

Для задачи максимизации ожидаемой полезности при условии, что r=δ:

Eu′(Ct+1) = u′(Ct),

где

Парадокс Кузнеца в свете современных теорий потребления

Как современные теории потребления его

Парадокс Кузнеца в свете современных теорий потребления

Как современные теории потребления его

откуда мы видим

что предельная склонность к потреблению в долгосрочном периоде равна

откуда мы видим

что предельная склонность к потреблению в долгосрочном периоде равна

Средняя склонность к потреблению

в долгосрочном периоде постоянна и равна единице

C/YP=1

а в

Средняя склонность к потреблению

в долгосрочном периоде постоянна и равна единице

C/YP=1

а в

Функция потребления и модель IS-LM

Во-первых, зависимость потребления от ставки процента отразится

Функция потребления и модель IS-LM

Во-первых, зависимость потребления от ставки процента отразится

Во-вторых,

различие между краткосрочной и долгосрочной предельной нормой

потребления отразится на величине мультипликатора

Во-вторых,

различие между краткосрочной и долгосрочной предельной нормой

потребления отразится на величине мультипликатора

Экономика и государство

Экономика и государство Задачи по экономике

Задачи по экономике Трудовые ресурсы

Трудовые ресурсы Диагностика состояния научно-технического потенциала региона с позиции обеспечения его экономической безопасности

Диагностика состояния научно-технического потенциала региона с позиции обеспечения его экономической безопасности През РУиТП (1)

През РУиТП (1) _Рынок и рыночный механизм. Спрос и предложение_

_Рынок и рыночный механизм. Спрос и предложение_ Спрос и предложение

Спрос и предложение Роль государства в экономике

Роль государства в экономике Инфляция и безработица

Инфляция и безработица Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015

Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015 Введение в экономику

Введение в экономику Competitiveness of goods on internal and external markets

Competitiveness of goods on internal and external markets Экономические циклы. Лекция 8

Экономические циклы. Лекция 8 Теория производства и издержек. (Тема 5)

Теория производства и издержек. (Тема 5) Экономическая теория как наука. Предмет и метод

Экономическая теория как наука. Предмет и метод Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года

Стратегия социально-экономического развития городского округа. Город Уфа Республики Башкортостан до 2030 года Экономика, вопросы кодификатора. ГИА по обществознанию, 9 класс (часть 1)

Экономика, вопросы кодификатора. ГИА по обществознанию, 9 класс (часть 1) Економічні та культурні зв'язки з країнами Євросоюзу – основа євроінтеграційного процесу в Україні

Економічні та культурні зв'язки з країнами Євросоюзу – основа євроінтеграційного процесу в Україні Экономика: наука и хозяйство

Экономика: наука и хозяйство Международная торговля товарами. Регулирование международной торговли

Международная торговля товарами. Регулирование международной торговли Продовольственная безопасность в республике Беларусь в условиях экономических санкций

Продовольственная безопасность в республике Беларусь в условиях экономических санкций О Стратегии социально-экономического развития Свердловской области на 2016-2030 годы

О Стратегии социально-экономического развития Свердловской области на 2016-2030 годы Критерии и показатели экономической безопасности государства

Критерии и показатели экономической безопасности государства Повышение финансово-экономической устойчивости предприятия цветной металлургии

Повышение финансово-экономической устойчивости предприятия цветной металлургии Макроэкономическое равновесие

Макроэкономическое равновесие Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития

Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития Competition and its place in international trade

Competition and its place in international trade Мероприятия по совершенствованию системы организации наставничества в рамках деятельности Университета талантов

Мероприятия по совершенствованию системы организации наставничества в рамках деятельности Университета талантов