Правовые и организационные основы таможенно-тарифного регулирования внешнеторговой деятельности презентация

- Правовые и организационные основы таможенно-тарифного регулирования внешнеторговой деятельности

Содержание

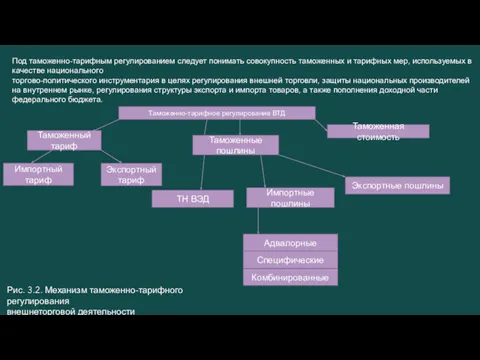

- 2. Под таможенно-тарифным регулированием следует понимать совокупность таможенных и тарифных мер, используемых в качестве национального торгово-политического инструментария

- 3. Основными задачами таможенно-тарифного регулирования в нашей стране в настоящее время являются: поддержка конкурентоспособности продукции отечественных предприятий

- 4. Основным инструментом механизма таможенно-тарифного регулирования является таможенная пошлина. Таможенная пошлина – это обязательный платеж в федеральный

- 5. Главными составляющими импортного таможенного тарифа являются: • систематизированный перечень (номенклатура) ввозимых товаров; • методы определения таможенной

- 6. Наиболее распространенные в международной торговле адвалорные пошлины устанавливаются в виде процента от стоимости (цены) пересекающего таможенную

- 7. Таким образом, таможенный тариф по своему содержанию имеет экономический характер, предпочтение которому отдается, прежде всего, в

- 9. Скачать презентацию

Под таможенно-тарифным регулированием следует понимать совокупность таможенных и тарифных мер, используемых

Под таможенно-тарифным регулированием следует понимать совокупность таможенных и тарифных мер, используемых

Основными задачами таможенно-тарифного регулирования в нашей стране в настоящее время являются:

поддержка

Основными задачами таможенно-тарифного регулирования в нашей стране в настоящее время являются:

поддержка

Основным инструментом механизма таможенно-тарифного регулирования является таможенная пошлина.

Таможенная пошлина – это

Основным инструментом механизма таможенно-тарифного регулирования является таможенная пошлина.

Таможенная пошлина – это

Главными составляющими импортного таможенного тарифа являются:

• систематизированный перечень (номенклатура) ввозимых товаров;

•

Главными составляющими импортного таможенного тарифа являются:

• систематизированный перечень (номенклатура) ввозимых товаров;

•

Наиболее распространенные в международной торговле адвалорные

пошлины устанавливаются в виде процента от

Наиболее распространенные в международной торговле адвалорные пошлины устанавливаются в виде процента от

Таким образом, таможенный тариф по своему содержанию имеет экономический характер, предпочтение

Таким образом, таможенный тариф по своему содержанию имеет экономический характер, предпочтение

Экономика, как система хозяйствования

Экономика, как система хозяйствования Проектное управление в реализации государственной политики

Проектное управление в реализации государственной политики Открытая экономика: основные понятия, равновесие в открытой экономике

Открытая экономика: основные понятия, равновесие в открытой экономике Обеспечение операционной деятельности производственной мощностью

Обеспечение операционной деятельности производственной мощностью Механизм формирования внешнеторговых цен. Задачи внешнеторговой политики. (Тема 6)

Механизм формирования внешнеторговых цен. Задачи внешнеторговой политики. (Тема 6) Макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов

Макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов Основные понятия теории игр

Основные понятия теории игр Специализация и кооперация. Разделение труда

Специализация и кооперация. Разделение труда Рыночное равновесие

Рыночное равновесие Особенности политики профсоюзов в области заработной платы

Особенности политики профсоюзов в области заработной платы Особенности системы стратегического планирования в Японии

Особенности системы стратегического планирования в Японии Фирма, производство, издержки производства

Фирма, производство, издержки производства Дүниежүзілік сауда ұйымы. ДСҰ халықаралықсауда саясаты

Дүниежүзілік сауда ұйымы. ДСҰ халықаралықсауда саясаты Экономические особенности и тенденции развития телевидения и радио

Экономические особенности и тенденции развития телевидения и радио Європейська інтеграція. Виклики сучасного світу. Європейський союз

Європейська інтеграція. Виклики сучасного світу. Європейський союз Нарықтық экономика жағдайында компанияның ішкі аудитін ұйымдастыру

Нарықтық экономика жағдайында компанияның ішкі аудитін ұйымдастыру Рынок земли и природных ресурсов

Рынок земли и природных ресурсов ГонкОПТ. Стратегия развития компании на 2018-2019 годы

ГонкОПТ. Стратегия развития компании на 2018-2019 годы Ценообразование в здравоохранении

Ценообразование в здравоохранении Теоретические основы рыночной экономики и её основные элементы

Теоретические основы рыночной экономики и её основные элементы Рынки факторов производства

Рынки факторов производства Предпринимательская деятельность. Мастер-класс от sattarovfamily

Предпринимательская деятельность. Мастер-класс от sattarovfamily Приволжский Федеральный округ

Приволжский Федеральный округ Факторы производства и факторные доходы (вопросы кодификатора ЕГЭ)

Факторы производства и факторные доходы (вопросы кодификатора ЕГЭ) Обеспечение международной безопасности в рамках сотрудничества России со странами Европейского союза

Обеспечение международной безопасности в рамках сотрудничества России со странами Европейского союза Общественное производство и его структура

Общественное производство и его структура Учет затрат на производство продукции отрасли растениеводства ООО ФХ Макаркова А.М.

Учет затрат на производство продукции отрасли растениеводства ООО ФХ Макаркова А.М. Принципы и начальные модели макроэкономики

Принципы и начальные модели макроэкономики