- Учет затрат на производство продукции отрасли растениеводства ООО ФХ Макаркова А.М.

Содержание

- 2. Сельское хозяйство – это направление экономики и хозяйства, в основе которого лежит задача, направленная на то,

- 3. Объект исследования: ООО «ФХ Макаркова А.М.». Предприятие занимается выращиванием зерновых и зернобобовых культур. Также у него

- 4. Целью данной выпускной квалификационной работы является закрепление, углубление и расширение знаний по учету затрат на производство,

- 5. Исходя из поставленной цели, необходимо рассмотреть следующие задачи: - изучить теоретический материал, современные теоретические и методологические

- 6. Общество с ограниченной ответственностью «ФХ Макаркова А.М.» зарегистрирован по адресу: 297062, Республика Крым, район Красногвардейский, село

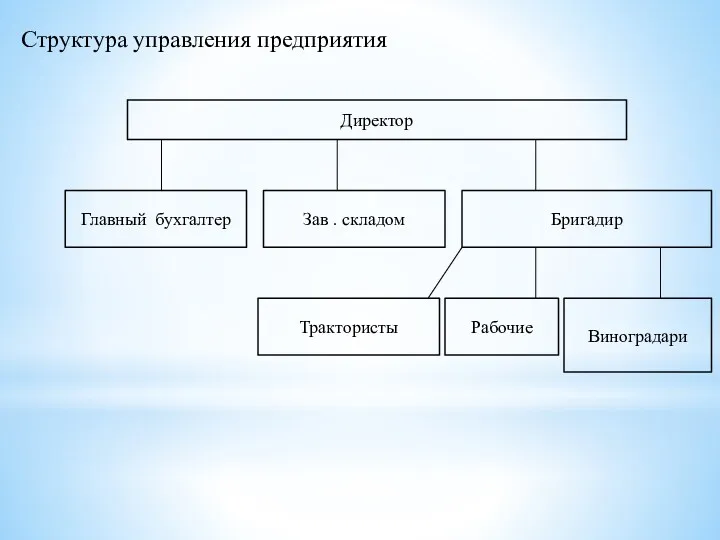

- 7. Структура управления предприятия Директор Главный бухгалтер Зав . складом Бригадир Трактористы Рабочие Виноградари

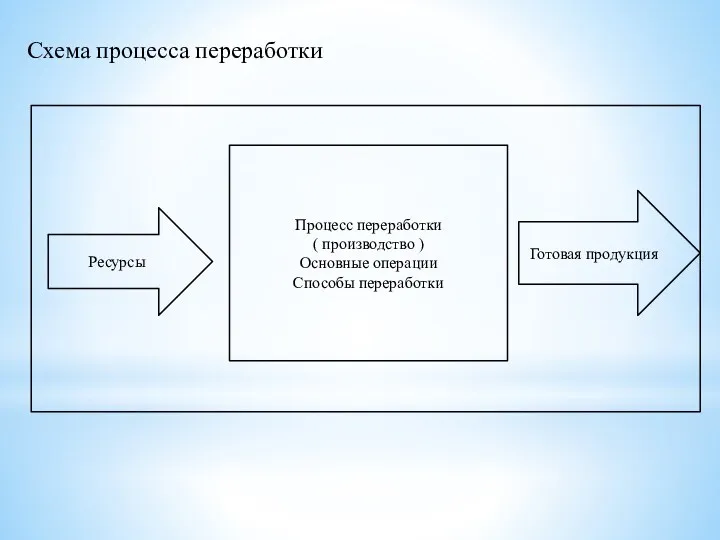

- 8. Схема процесса переработки Процесс переработки ( производство ) Основные операции Способы переработки Ресурсы Готовая продукция

- 9. Учет процесса растениеводства ведется на счете 20 и субсчете 20.1 аналитика ведется по культурам

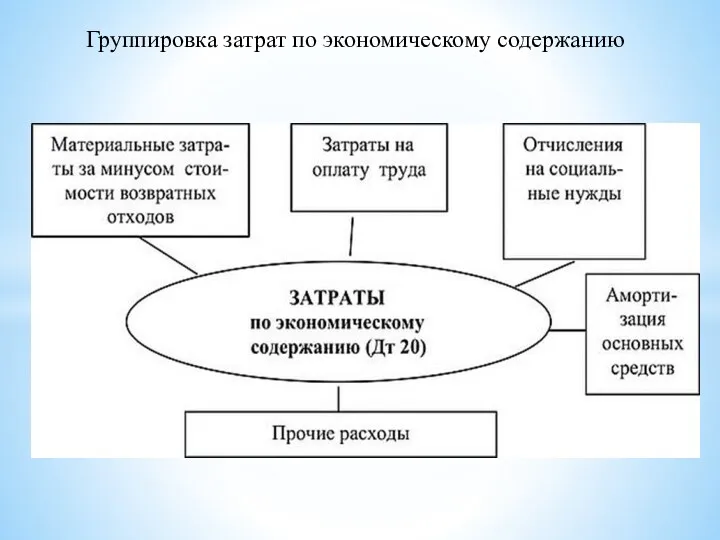

- 10. Группировка затрат по экономическому содержанию

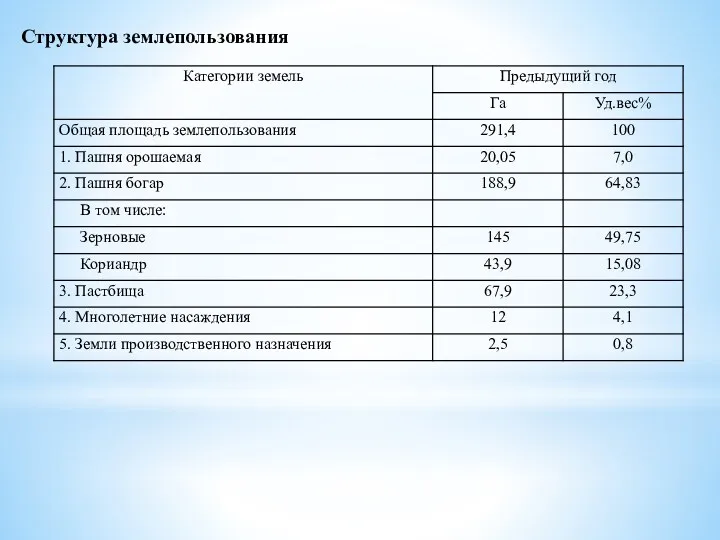

- 11. Структура землепользования

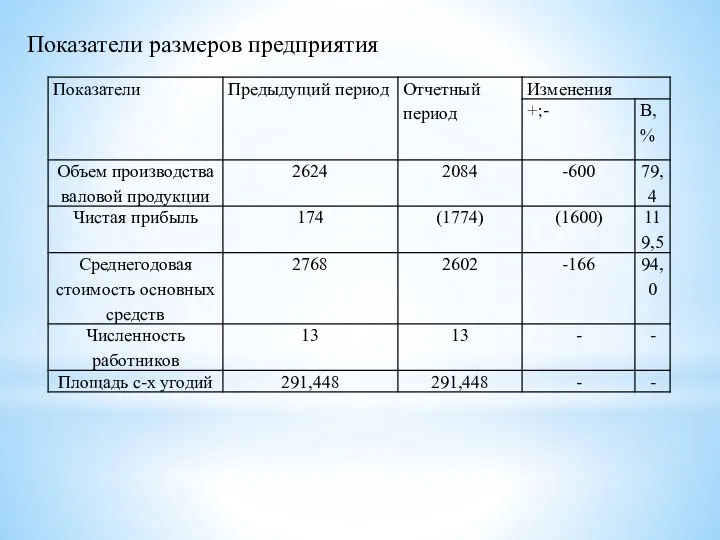

- 13. Показатели размеров предприятия

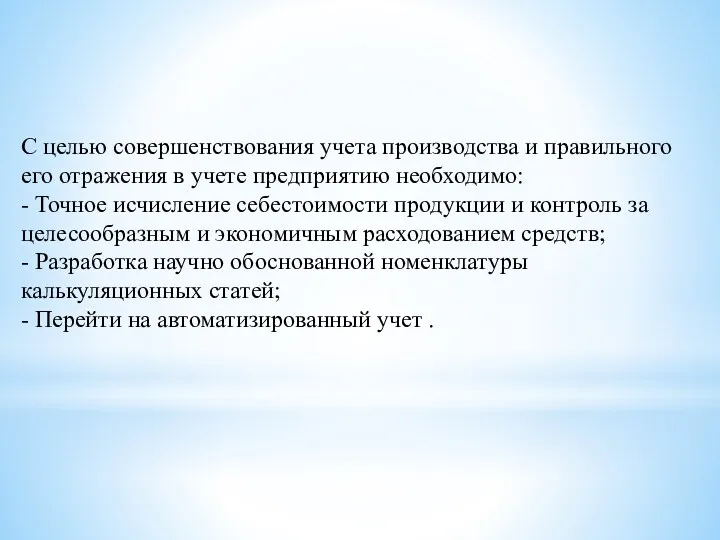

- 14. С целью совершенствования учета производства и правильного его отражения в учете предприятию необходимо: - Точное исчисление

- 16. Скачать презентацию

Сельское хозяйство – это направление экономики и хозяйства, в основе которого

Сельское хозяйство – это направление экономики и хозяйства, в основе которого

Объект исследования: ООО «ФХ Макаркова А.М.». Предприятие занимается выращиванием зерновых и

Объект исследования: ООО «ФХ Макаркова А.М.». Предприятие занимается выращиванием зерновых и

Целью данной выпускной квалификационной работы является закрепление, углубление и расширение знаний

Целью данной выпускной квалификационной работы является закрепление, углубление и расширение знаний

Исходя из поставленной цели, необходимо рассмотреть следующие задачи:

- изучить теоретический материал,

Исходя из поставленной цели, необходимо рассмотреть следующие задачи: - изучить теоретический материал,

Общество с ограниченной ответственностью «ФХ Макаркова А.М.» зарегистрирован по адресу: 297062,

Общество с ограниченной ответственностью «ФХ Макаркова А.М.» зарегистрирован по адресу: 297062,

Структура управления предприятия

Директор

Главный бухгалтер

Зав . складом

Бригадир

Трактористы

Рабочие

Виноградари

Структура управления предприятия

Директор

Главный бухгалтер

Зав . складом

Бригадир

Трактористы

Рабочие

Виноградари

Схема процесса переработки

Процесс переработки

( производство )

Основные операции

Способы переработки

Ресурсы

Готовая продукция

Схема процесса переработки

Процесс переработки

( производство )

Основные операции

Способы переработки

Ресурсы

Готовая продукция

Учет процесса растениеводства ведется на счете 20 и субсчете 20.1 аналитика

Учет процесса растениеводства ведется на счете 20 и субсчете 20.1 аналитика

Группировка затрат по экономическому содержанию

Группировка затрат по экономическому содержанию

Структура землепользования

Структура землепользования

Показатели размеров предприятия

Показатели размеров предприятия

С целью совершенствования учета производства и правильного его отражения в учете

С целью совершенствования учета производства и правильного его отражения в учете

Международная миграция капитала

Международная миграция капитала Антимонопольная политика в России и США

Антимонопольная политика в России и США Тюменская область. Анализ региона

Тюменская область. Анализ региона Види, джерела і структура доходів населення

Види, джерела і структура доходів населення Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях International Economics. Analysis 1.2

International Economics. Analysis 1.2 Природные ресурсы. (Глава 8)

Природные ресурсы. (Глава 8) Мировая торговля

Мировая торговля Экономика России (вторая половина XIX – начало XX вв.)

Экономика России (вторая половина XIX – начало XX вв.) Планирование объема продаж

Планирование объема продаж Preţurile în cadrul comerţului internaţional

Preţurile în cadrul comerţului internaţional Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Экономиканың тиімді өсуінің факторлары

Экономиканың тиімді өсуінің факторлары Экономическая теория

Экономическая теория Рыночная экономика. Обществознание. 8 класс

Рыночная экономика. Обществознание. 8 класс Рынок туристических услуг в Санкт-Петербурге

Рынок туристических услуг в Санкт-Петербурге Всемирная торговая организация и Казахстан

Всемирная торговая организация и Казахстан Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений

Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений Міжнародні товарні ринки

Міжнародні товарні ринки Государственное регулирование экономики

Государственное регулирование экономики Цена товара

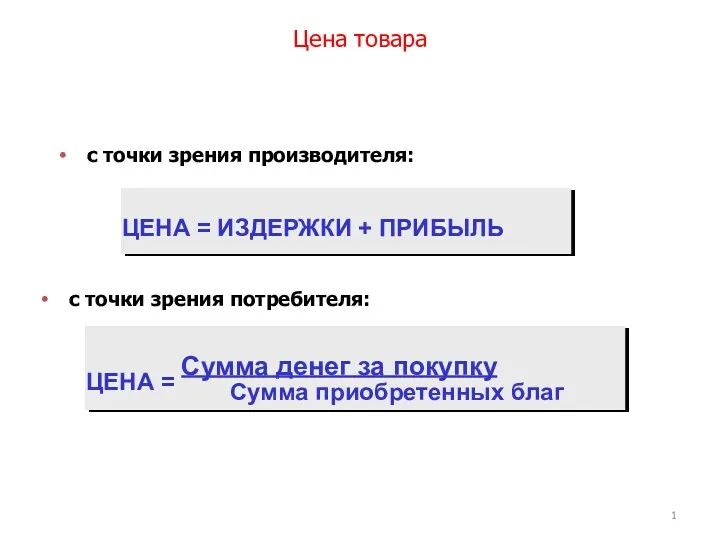

Цена товара Поняття та сутність логістики

Поняття та сутність логістики Макроэкономическое равновесие. Классический и кейнсианский подход

Макроэкономическое равновесие. Классический и кейнсианский подход Цивилизационный подход: понятия государство-нация и государство-цивилизация, взаимодействие цивилизаций. Лекция 2.1

Цивилизационный подход: понятия государство-нация и государство-цивилизация, взаимодействие цивилизаций. Лекция 2.1 Государственное регулирование сельскохозяйственных рынков. (Тема 6)

Государственное регулирование сельскохозяйственных рынков. (Тема 6) Межотраслевые комплексы России. Научный комплекс

Межотраслевые комплексы России. Научный комплекс Транснациональная компания и регионы современного мира

Транснациональная компания и регионы современного мира Место и роль эконометрики в экономической науке и практике

Место и роль эконометрики в экономической науке и практике