Прибыль и рентабельность. Спрос предложение и рыночное равновесие. Санкции против России: за и против презентация

- Прибыль и рентабельность. Спрос предложение и рыночное равновесие. Санкции против России: за и против

Содержание

- 2. СОДЕРЖАНИЕ 1 Прибыль и рентабельность 2 Спрос предложение и рыночное равновесие 3 Санкции против России :

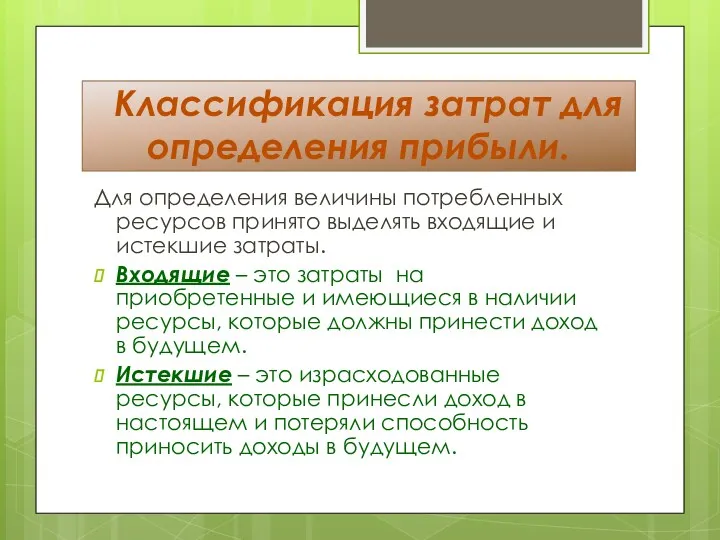

- 3. Классификация затрат для определения прибыли. Для определения величины потребленных ресурсов принято выделять входящие и истекшие затраты.

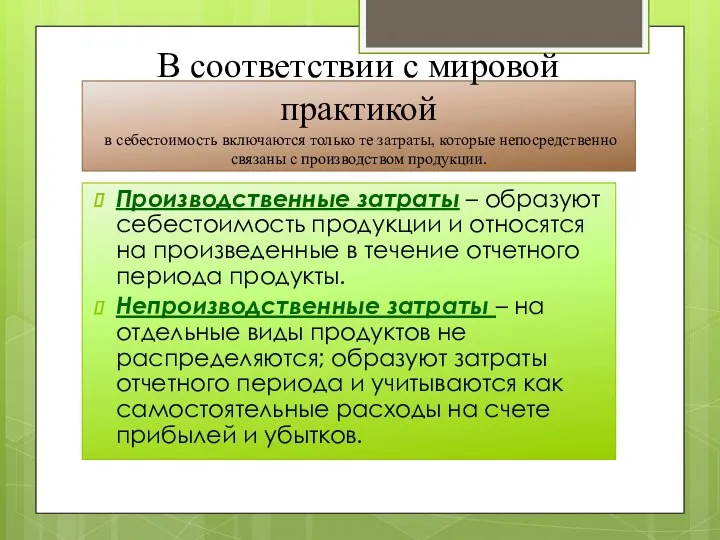

- 4. В соответствии с мировой практикой в себестоимость включаются только те затраты, которые непосредственно связаны с производством

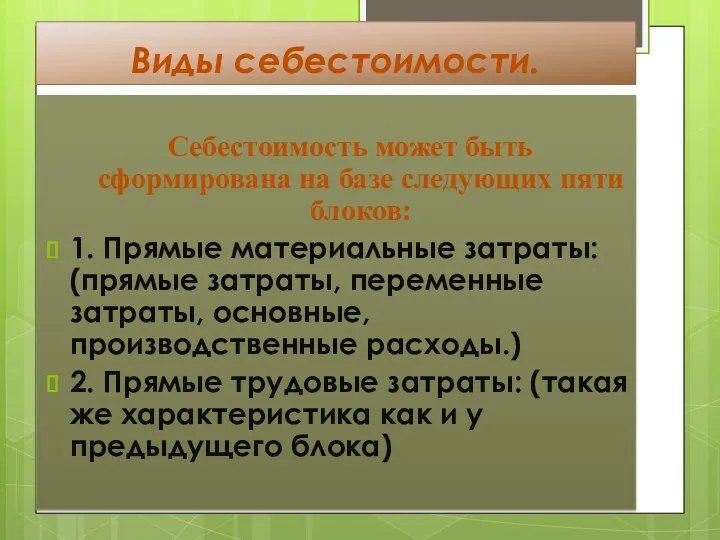

- 5. Виды себестоимости. Себестоимость может быть сформирована на базе следующих пяти блоков: 1. Прямые материальные затраты: (прямые

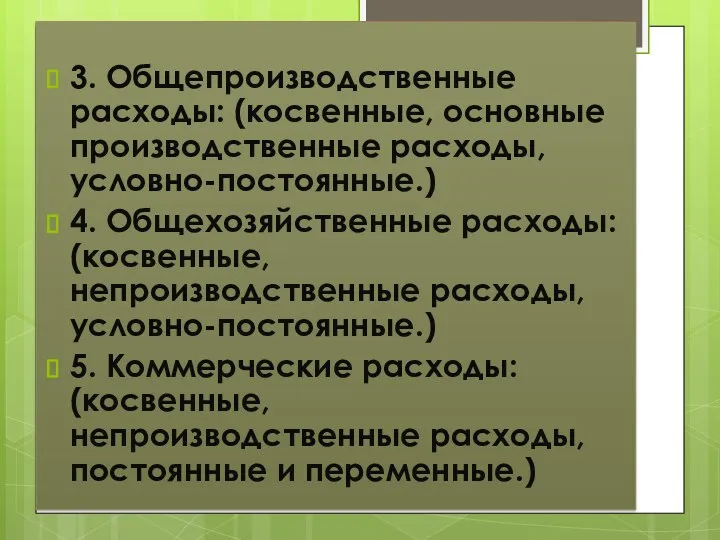

- 6. 3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.) 4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.) 5.

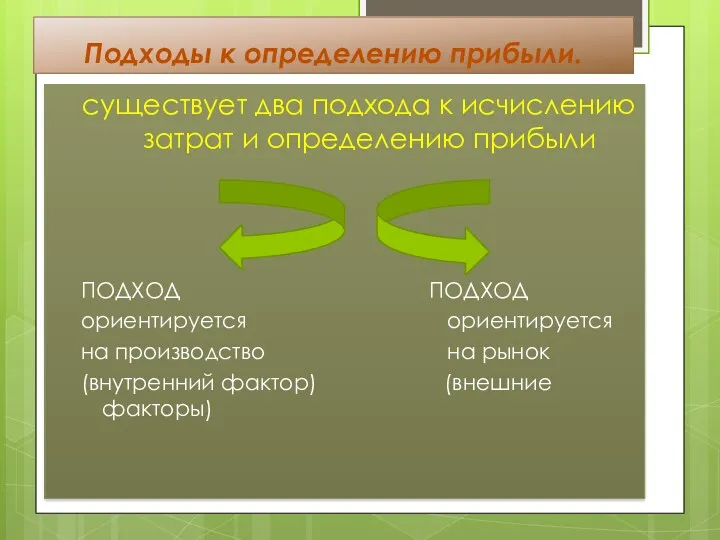

- 7. Подходы к определению прибыли. существует два подхода к исчислению затрат и определению прибыли ПОДХОД ПОДХОД ориентируется

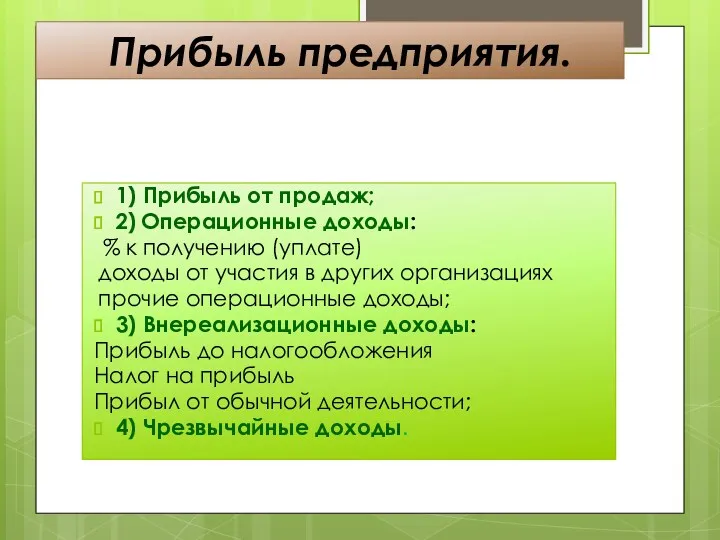

- 8. Прибыль предприятия. 1) Прибыль от продаж; 2) Операционные доходы: % к получению (уплате) доходы от участия

- 31. Скачать презентацию

СОДЕРЖАНИЕ

1 Прибыль и рентабельность

2 Спрос предложение и рыночное равновесие

3 Санкции

СОДЕРЖАНИЕ

1 Прибыль и рентабельность

2 Спрос предложение и рыночное равновесие

3 Санкции

Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято

Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято

В соответствии с мировой практикой

в себестоимость включаются только те затраты,

В соответствии с мировой практикой в себестоимость включаются только те затраты,

Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы,

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы,

Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к

Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к

Рынок и его функции

Рынок и его функции Рынки капитала и земли

Рынки капитала и земли Показники якості бізнесу та продукції

Показники якості бізнесу та продукції Эколого-экономическая политика России

Эколого-экономическая политика России Фінансові послуги

Фінансові послуги Статистика рынка труда. Основные направления изучения рынка труда

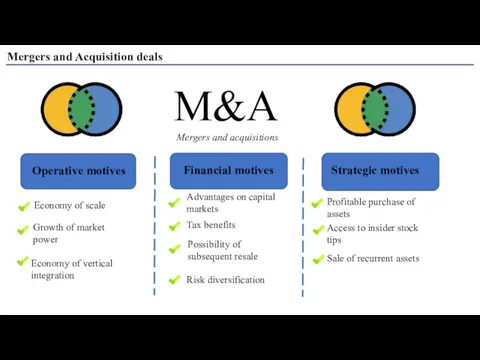

Статистика рынка труда. Основные направления изучения рынка труда Mergers and Acquisition deals

Mergers and Acquisition deals Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Теория отраслевых рынков. Рыночные структуры

Теория отраслевых рынков. Рыночные структуры Макроэкономика. Валовой внутренний продукт (ВВП)

Макроэкономика. Валовой внутренний продукт (ВВП) Денежно-кредитная политика государства

Денежно-кредитная политика государства Стратегии социально-экономического развития макрорегионов РФ

Стратегии социально-экономического развития макрорегионов РФ Бельевое хозяйство гостиницы. Расчет оборудования

Бельевое хозяйство гостиницы. Расчет оборудования Труд и рынок рабочей силы

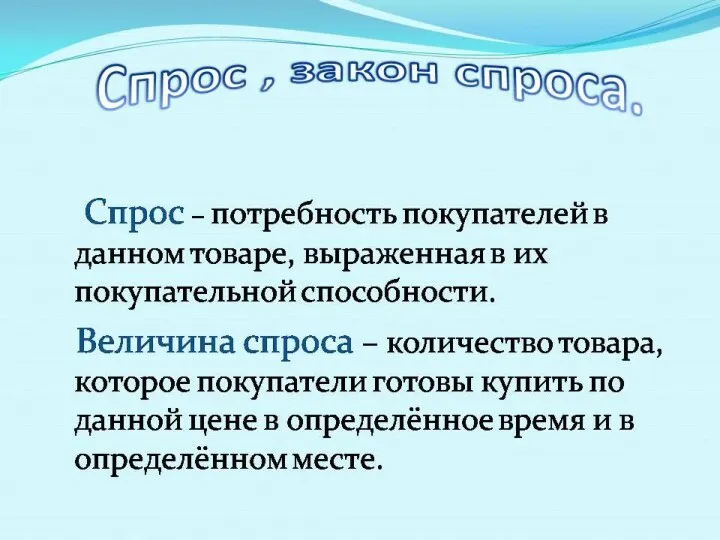

Труд и рынок рабочей силы Спрос. Предложение. Рыночное равновесие. Экономические законы и эффекты. (Тема 5)

Спрос. Предложение. Рыночное равновесие. Экономические законы и эффекты. (Тема 5) International Trade: Theory and Policy Lecture 14

International Trade: Theory and Policy Lecture 14 Эволюция российской экономической науки

Эволюция российской экономической науки Красноярский край

Красноярский край Поведение фирмы на рынке совершенной конкуренции

Поведение фирмы на рынке совершенной конкуренции Конкурентоспособность НИС Турция Малайзия Индонезия Таиланд

Конкурентоспособность НИС Турция Малайзия Индонезия Таиланд Анализ рынка труда Курской области

Анализ рынка труда Курской области Қазақстан-Қытай шекарааралық ынтымақтастығы

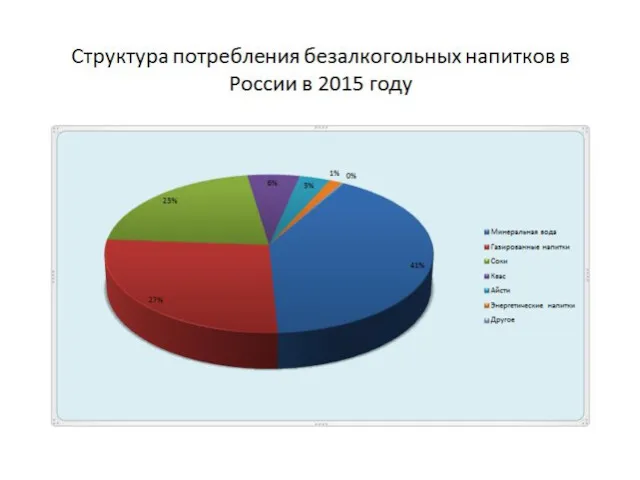

Қазақстан-Қытай шекарааралық ынтымақтастығы Рынок безалкогольных напитков в России в 2015 году

Рынок безалкогольных напитков в России в 2015 году Лесное хозяйство

Лесное хозяйство Организация работ по ТО и ТР автомобилей KIA RIO с детальной разработкой зоны участка УМР на примере ООО Нормандия - Авто

Организация работ по ТО и ТР автомобилей KIA RIO с детальной разработкой зоны участка УМР на примере ООО Нормандия - Авто Introduction to the world economy

Introduction to the world economy Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод)

Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод) Экономические законы и категории. Экономические законы: сущность, система, функции

Экономические законы и категории. Экономические законы: сущность, система, функции