Прибыль коммерческого предприятия: ее формирование, распределение и использование (на примере ОсОО Полярис Азия) презентация

- Прибыль коммерческого предприятия: ее формирование, распределение и использование (на примере ОсОО Полярис Азия)

Содержание

- 2. Актуальность темы выпускной квалификационной работы обусловлена тем, что в современных условиях развития и существования всех организаций,

- 3. Объектом исследования выпускной квалификационной работы является Общество с ограниченной ответственностью "Полярис Азия». Основным видом деятельности ОсОО

- 4. Организационная структура управления ОсОО «Полярис Азия»

- 5. АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ЗА 2015-2017 гг. (тыс. сом)

- 6. Динамика коэффициента ликвидности за 2015-2017 гг.

- 7. Динамика выручки за 2015-2017 гг.

- 8. Динамика валовой прибыли за 2015-2017 гг.

- 9. Структурированная динамика показателей операционных расходов

- 10. Динамика прибыли от операционной деятельности и чистой прибыли за 2015-2017 гг.

- 11. Динамика рентабельности продаж за 2015-2017 гг.

- 12. Динамика рентабельности активов и собственного капитала за 2015-2017 гг.

- 13. Проанализировав основные показатели деловой активности ОсОО «Полярис Азия» за 2015-2017 гг. можно сделать следующий вывод: Рентабельность

- 14. Рекомендуемые пути повышения прибыли на предприятии ОсОО «Полярис Азия». Так как ОсОО «Полярис Азия» прежде всего

- 16. Скачать презентацию

Актуальность темы выпускной квалификационной работы обусловлена тем, что в современных условиях

Актуальность темы выпускной квалификационной работы обусловлена тем, что в современных условиях

Объектом исследования выпускной квалификационной работы является Общество с ограниченной ответственностью "Полярис

Объектом исследования выпускной квалификационной работы является Общество с ограниченной ответственностью "Полярис

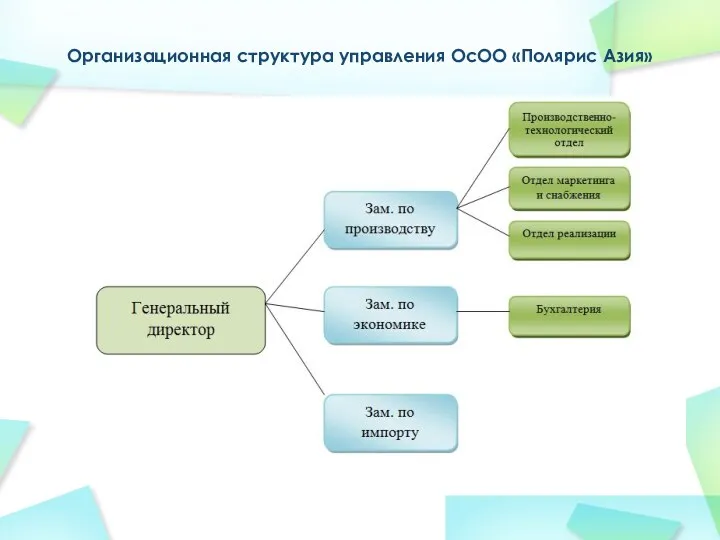

Организационная структура управления ОсОО «Полярис Азия»

Организационная структура управления ОсОО «Полярис Азия»

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ЗА 2015-2017 гг. (тыс. сом)

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ЗА 2015-2017 гг. (тыс. сом)

Динамика коэффициента ликвидности за 2015-2017 гг.

Динамика коэффициента ликвидности за 2015-2017 гг.

Динамика выручки за 2015-2017 гг.

Динамика выручки за 2015-2017 гг.

Динамика валовой прибыли за 2015-2017 гг.

Динамика валовой прибыли за 2015-2017 гг.

Структурированная динамика показателей операционных расходов

Структурированная динамика показателей операционных расходов

Динамика прибыли от операционной деятельности и чистой прибыли за 2015-2017 гг.

Динамика прибыли от операционной деятельности и чистой прибыли за 2015-2017 гг.

Динамика рентабельности продаж за 2015-2017 гг.

Динамика рентабельности продаж за 2015-2017 гг.

Динамика рентабельности активов и собственного капитала за 2015-2017 гг.

Динамика рентабельности активов и собственного капитала за 2015-2017 гг.

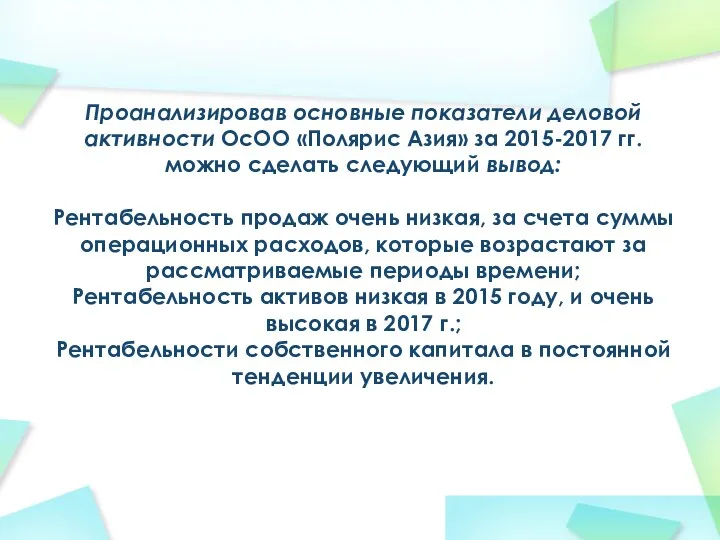

Проанализировав основные показатели деловой активности ОсОО «Полярис Азия» за 2015-2017 гг.

Проанализировав основные показатели деловой активности ОсОО «Полярис Азия» за 2015-2017 гг.

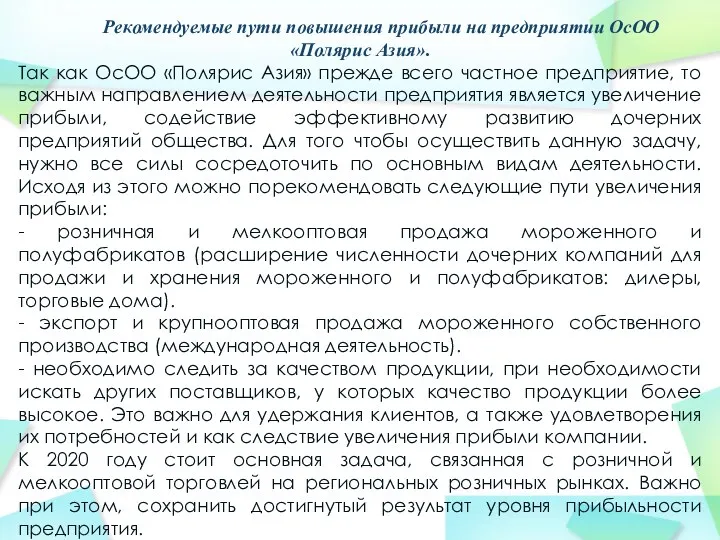

Рекомендуемые пути повышения прибыли на предприятии ОсОО «Полярис Азия».

Так как ОсОО

Рекомендуемые пути повышения прибыли на предприятии ОсОО «Полярис Азия».

Так как ОсОО

Агросақтандыруды, ауыл шаруашылық өсімдіктерін егуге жәрдемақыны бақылау

Агросақтандыруды, ауыл шаруашылық өсімдіктерін егуге жәрдемақыны бақылау Региональное управление (цели, задачи, функции)

Региональное управление (цели, задачи, функции) Энергосбережение. Способ экономии электроэнергии

Энергосбережение. Способ экономии электроэнергии Устойчивое развитие Пермского края

Устойчивое развитие Пермского края Платежный баланс

Платежный баланс Вертикальная интеграция и вертикальные ограничения

Вертикальная интеграция и вертикальные ограничения Russia economic. Report november 2007

Russia economic. Report november 2007 Светодиодные технологии

Светодиодные технологии Деньги. Валюта

Деньги. Валюта Отчет МАФФ 2023 январь

Отчет МАФФ 2023 январь Глобальные проблемы человечества

Глобальные проблемы человечества Рынки факторов производства и формирование факторных доходов. (Тема 9)

Рынки факторов производства и формирование факторных доходов. (Тема 9) Особенности экономики и экономической политики Китая. Мифы и реальность

Особенности экономики и экономической политики Китая. Мифы и реальность Разделение труда, специализация и обмен. Типы экономических систем

Разделение труда, специализация и обмен. Типы экономических систем Социальное государство. Государство всеобщего благосостояния

Социальное государство. Государство всеобщего благосостояния Глобализация и глобальные проблемы современности

Глобализация и глобальные проблемы современности Экономические законы и категории

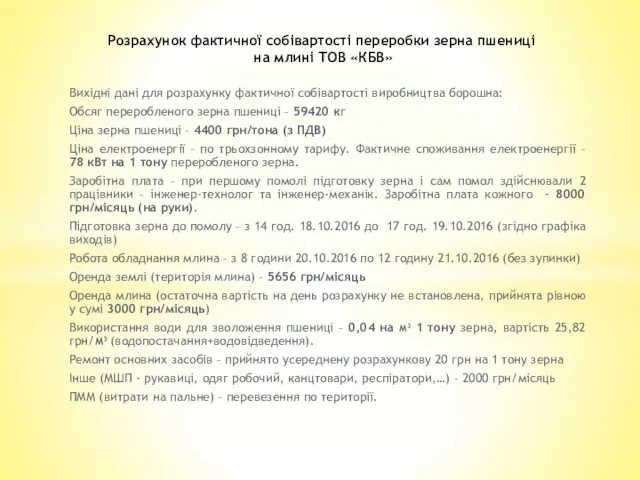

Экономические законы и категории Розрахунок фактичної собівартості переробки зерна пшениці на млині ТОВ КБВ

Розрахунок фактичної собівартості переробки зерна пшениці на млині ТОВ КБВ Theoretical framework, objectives and principles of competition

Theoretical framework, objectives and principles of competition Общественное производство и его структура

Общественное производство и его структура Открытая экономика

Открытая экономика Глобальные проблемы. Угрозы XXI в

Глобальные проблемы. Угрозы XXI в Investment in international business

Investment in international business Инфляция и семейная экономика

Инфляция и семейная экономика Бережливое производство

Бережливое производство Маржинализм (marginal – предельный) – направление экономической теории

Маржинализм (marginal – предельный) – направление экономической теории Проблемы республики Тыва

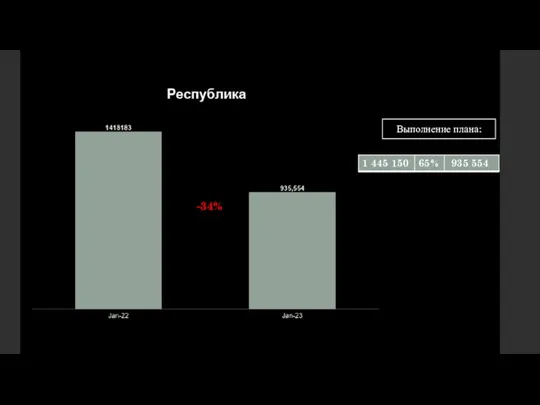

Проблемы республики Тыва Атлас специализации регионов России

Атлас специализации регионов России