- Принятие решений в условиях стохастического риска. Тема 2

Содержание

- 2. Задача выбора является одной из центральных в экономике. Два основных действующих лица в экономике – покупатель

- 3. Рациональный выбор означает предположение, что решение человека является результатом упорядоченного процесса мышления. Слово «упорядоченный» определяется экономистами

- 4. Ряд предположений о поведении человека называется аксиомами рационального поведения. При условии, что эти аксиомы справедливы, доказывается

- 5. Полезностью называют величину, которую в процессе выбора максимизирует личность с рациональным экономическим мышлением. Полезность – это

- 6. Постановка задач принятия решений с рассмотрением полезностей и вероятностей событий: Человек выбирает какие-то действия в мире,

- 7. Человек, который следует аксиомам рационального выбора, называется в экономике рациональным человеком. Аксиоматические теории рационального поведения

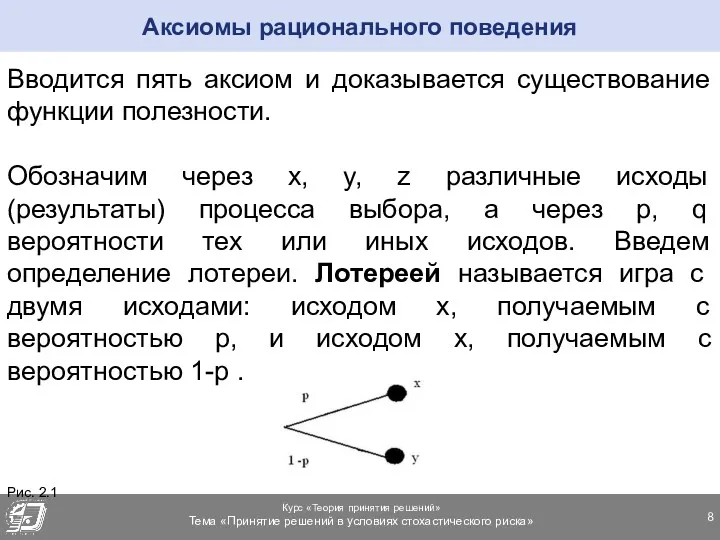

- 8. Вводится пять аксиом и доказывается существование функции полезности. Обозначим через x, y, z различные исходы (результаты)

- 9. Ожидаемая (или средняя) цена лотереи определяется по формуле px+(1-p)y. Аксиомы рационального поведения

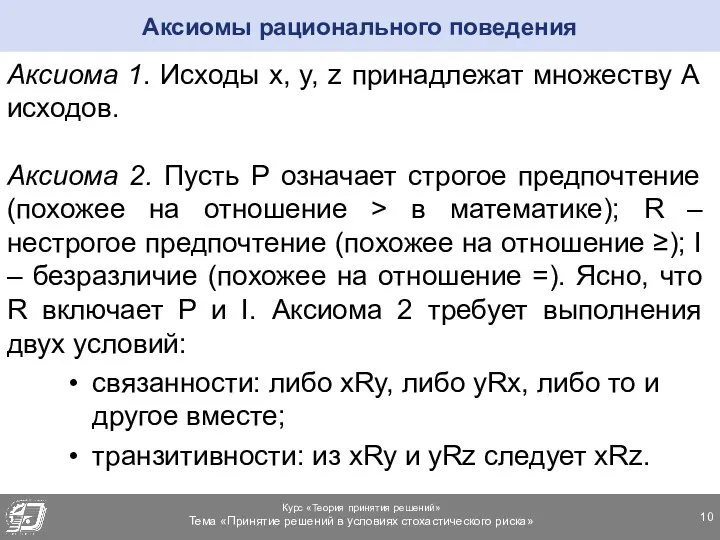

- 10. Аксиома 1. Исходы x, y, z принадлежат множеству А исходов. Аксиома 2. Пусть Р означает строгое

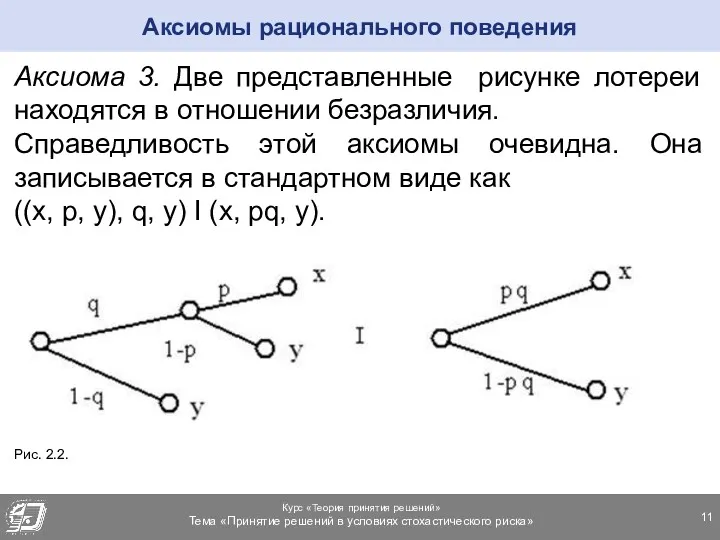

- 11. Аксиома 3. Две представленные рисунке лотереи находятся в отношении безразличия. Справедливость этой аксиомы очевидна. Она записывается

- 12. Аксиома 4. Если xIy, то (x, p, z) I (y, p, z). Аксиома 5. Если xPy,

- 13. Теорема: если аксиомы 1 – 6 удовлетворяются, то существует численная функция U, определенная на А (множество

- 14. Функция U(x) измеряется на шкале интервалов (см. лекцию 1). Функция U(x)- единственная с точностью до линейного

- 15. Теория полезности экспериментально исследовалась в так называемых задачах с вазами (или урнами). Ваза – это непрозрачный

- 16. Типовая задача Перед испытуемым ставится ваза, которая может быть вазой 1-го или 2-го типа. Дается следующая

- 17. Пусть экспериментатор случайно выбирает вазу для испытуемого из множества, содержащего 700 ваз 1-го типа и 300

- 18. Испытуемый может предпринять одно из следующих действий: d1- сказать, что ваза 1-го типа; d2 – сказать,

- 19. Что же делать человеку? Теория полезности отвечает: оценить среднюю (ожидаемую) полезность каждого из действий и выбрать

- 20. Приведенная выше таблица может быть представлена в виде дерева решений. На этом дереве квадратик означает место,

- 21. Дерево решений можем использовать для представления своих возможных действий и для нахождения последовательности правильных решений, ведущих

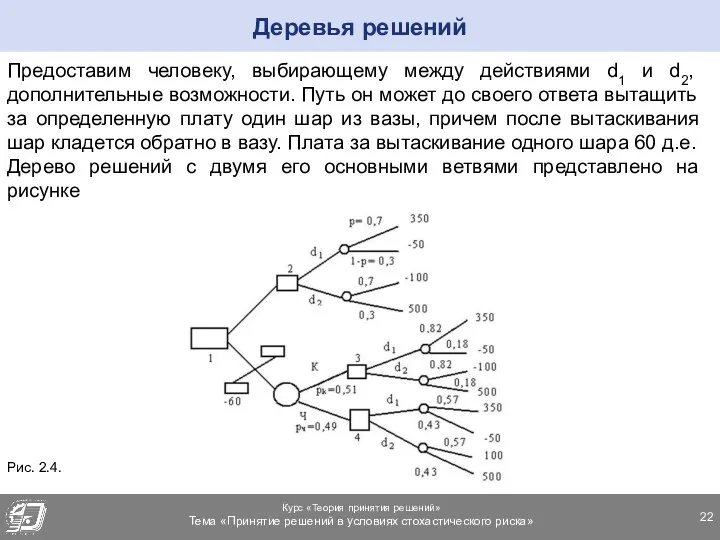

- 22. Предоставим человеку, выбирающему между действиями d1 и d2, дополнительные возможности. Путь он может до своего ответа

- 23. Необходимо решить, стоит ли вынимать шар, и какой ответ дать после вытаскивания красного или черного шара.

- 24. Вероятность вытащить красный шар из вазы 1-го типа pk(B1)=0,6, а из вазы 2-го типа pk(B2)=0,3. Зная

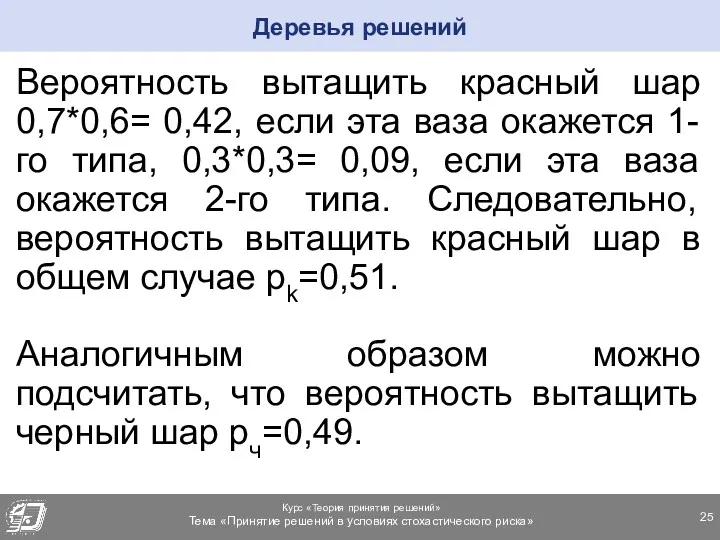

- 25. Вероятность вытащить красный шар 0,7*0,6= 0,42, если эта ваза окажется 1-го типа, 0,3*0,3= 0,09, если эта

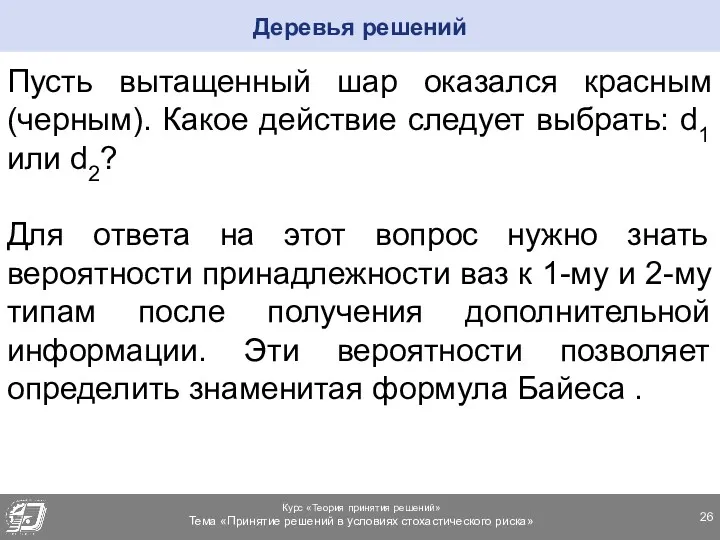

- 26. Пусть вытащенный шар оказался красным (черным). Какое действие следует выбрать: d1 или d2? Для ответа на

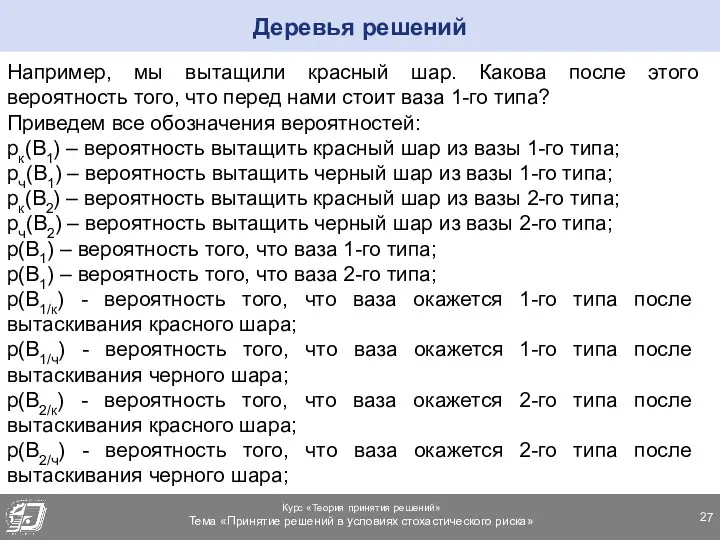

- 27. Например, мы вытащили красный шар. Какова после этого вероятность того, что перед нами стоит ваза 1-го

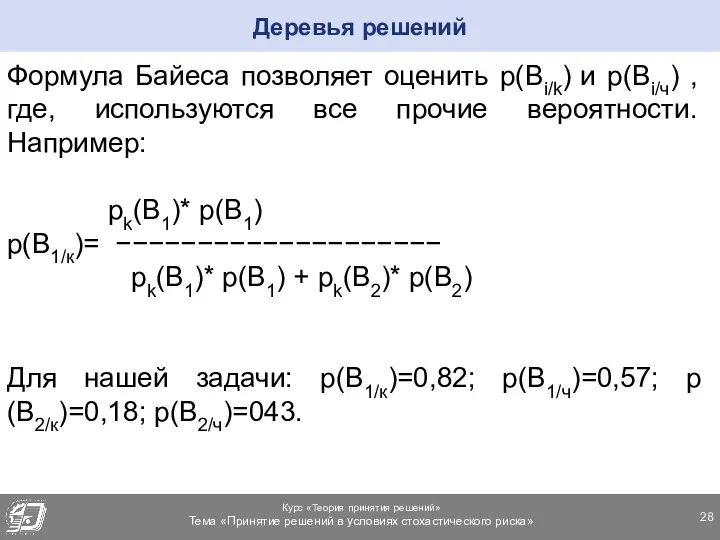

- 28. Формула Байеса позволяет оценить p(Bi/k) и p(Bi/ч) , где, используются все прочие вероятности. Например: рk(В1)* р(В1)

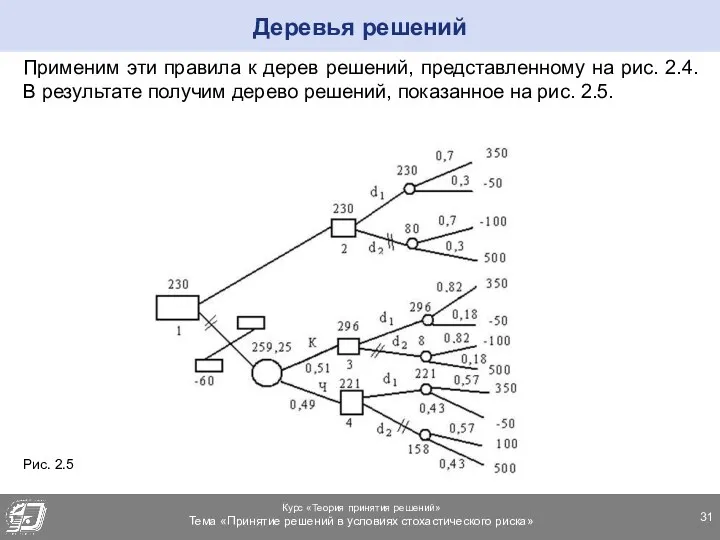

- 29. На рис. 2.4. показаны две основные ветви дерева решений, причем верхняя просто повторяет дерево решений на

- 30. Три простых правила выбора оптимальной (по критерию максимума ожидаемой полезности) последовательности решений на основе дерева решений:

- 31. Применим эти правила к дерев решений, представленному на рис. 2.4. В результате получим дерево решений, показанное

- 32. На этом рисунке над кружками указаны средние значения полезности, двумя черточками отсечены ветви с меньшим значением

- 33. Деревья решений при заданных числовых значениях вероятностей и исходов позволяют осуществить выбор той стратегии (последовательности действий),

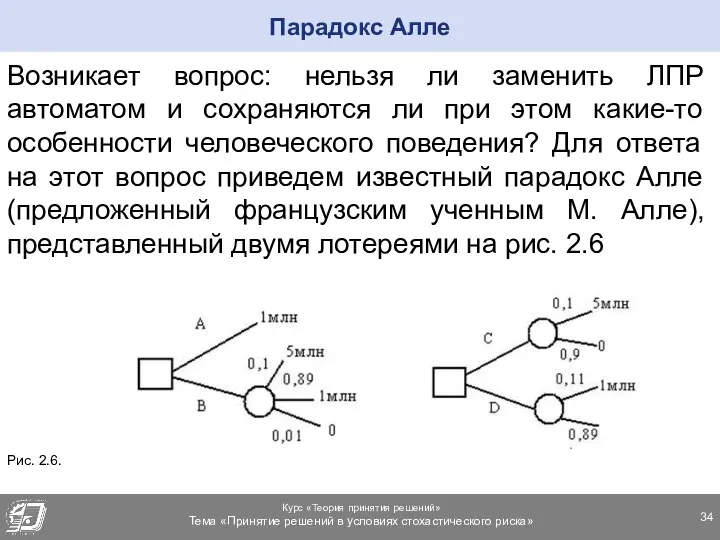

- 34. Возникает вопрос: нельзя ли заменить ЛПР автоматом и сохраняются ли при этом какие-то особенности человеческого поведения?

- 35. Обозначим: U(5 млн)=1; U(1 млн)=U; U(0)=0. В левой лотереи есть выбор между действиями А (получить 1

- 36. В таких задачах (а их гораздо больше, чем формальных задач с вазами) только эксперты могут дать

- 37. Значительную часть фундамента экономики как науки составляет теория полезности. В 70-е годы появились работы, в которых

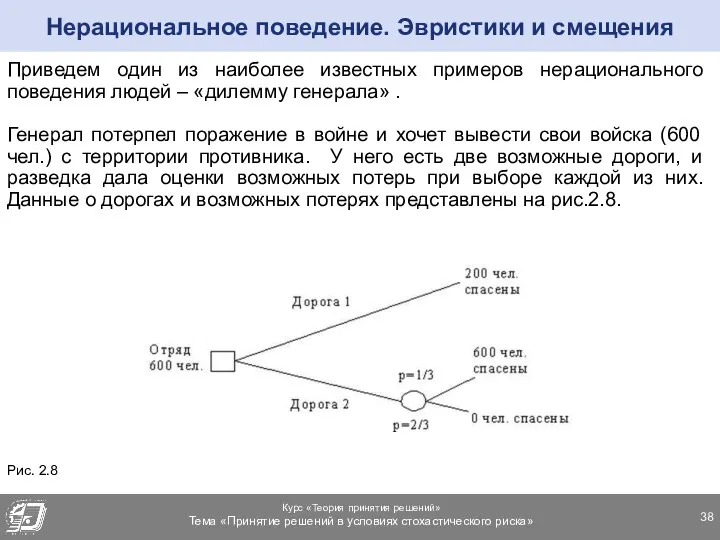

- 38. Приведем один из наиболее известных примеров нерационального поведения людей – «дилемму генерала» . Генерал потерпел поражение

- 39. Большинство людей выбирают первую дорогу, стараясь избежать лотерей, когда в одном из исходов погибает весь личный

- 40. Многочисленные эксперименты продемонстрировали отклонение поведения людей от рационального, определили эвристики, которые используют при принятии решений. Дадим

- 41. Суждение по представительности. Люди часто судят о вероятности того, что объект А принадлежит к классу В

- 42. Суждение по встречаемости. Люди часто определяют вероятности событий по тому, как часто они сами сталкивались с

- 43. Суждение по точке отсчета. Если при определении вероятностей используется начальная информация как точка отсчета, то она

- 44. Сверхдоверие. В экспериментах было показано, что люди чрезмерно доверяют своим суждениям, особенно в случаях, когда они

- 45. Стремление к исключению риска. Многочисленные работы показывают, что как в экспериментах, так и в реальных ситуациях

- 46. Если результат выбора известен, то почти всегда можно подобрать критерий, с точки зрения которого этот выбор

- 47. Причины нерационального человеческого поведения: недостаток информации у ЛПР в процессе выбора; недостаточный опыт ЛПР: он находится

- 48. Одна из важнейших в экономике задач: задача предсказания поведения потребителя по отношению к конкурентным группам товаров

- 49. Наблюдаемые предпочтения: определяются на основе изучения данных о покупках и продажах. строятся математические модели, описывающие спрос

- 50. Выявленные предпочтения: определяются на основе опроса (мнений) потребителей еще до их выбора. для получения надежных данных

- 51. Стремление учесть реальное поведение людей и приблизить теорию к жизни привело к появлению теории проспектов, разработанной

- 52. Теория проспектов была разработана для того, чтобы учесть реальные черты человеческого поведения в задачах с субъективными

- 53. Теория проспектов позволяет учесть три поведенческих эффекта: 1) эффект определенности, т.е. тенденцию придавать больший вес детерминированным

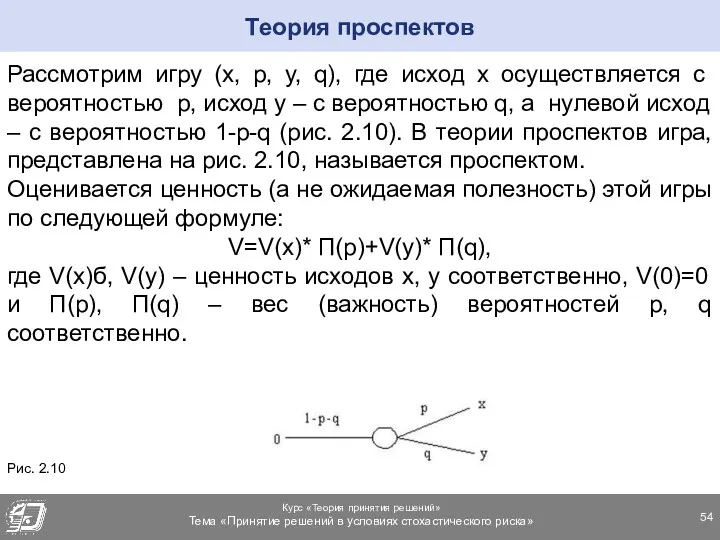

- 54. Рассмотрим игру (x, p, y, q), где исход х осуществляется с вероятностью p, исход y –

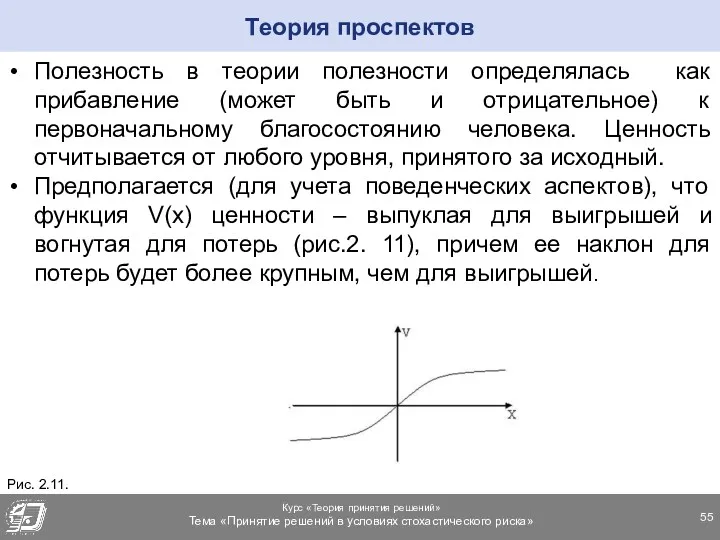

- 55. Полезность в теории полезности определялась как прибавление (может быть и отрицательное) к первоначальному благосостоянию человека. Ценность

- 56. Важное различие двух теорий состоит в учете вероятностей исходов: в теории полезности вероятность умножается на полезность

- 57. Функция вероятности П(р) построена специальным образом для учета поведенческих аспектов. П(р) не подчиняется законам теории вероятностей.

- 58. Свойства П(р): П(0)=0, П(1)=1; П(р)+П(1-р) при малых вероятностях П(р)>р; отношение П(р)/П(q) ближе к 1 при малых

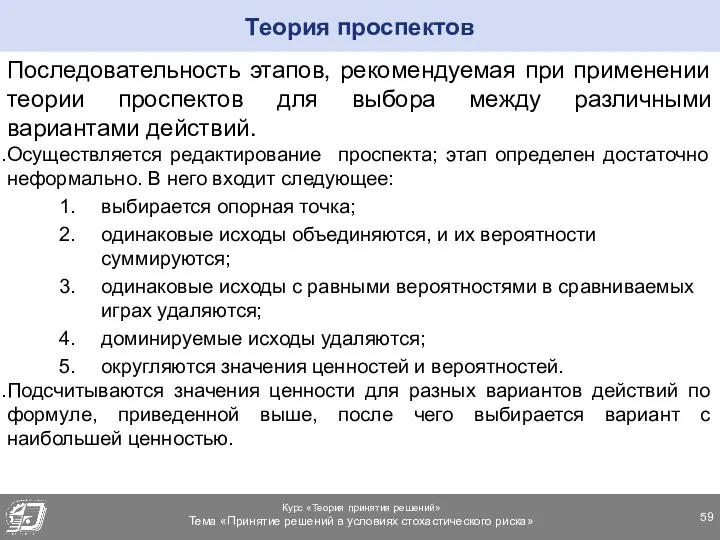

- 59. Последовательность этапов, рекомендуемая при применении теории проспектов для выбора между различными вариантами действий. Осуществляется редактирование проспекта;

- 60. Применим теорию проспектов для анализа парадокса Алле. Из левой лотереи следует: U> 1*П(0,1)+U*(0,89) или П(0,1) U

- 61. Нетрудно убедиться, что из перечисленных выше пяти свойств функции П(р) вытекает возможность выполнения неравенств П(0,1) П(0,1),

- 62. Недостаточно формальный характер описанной выше процедуры редактирования проспекта допускает неоднозначное толкование и применение противоречивых эвристик. Новые

- 63. Найдено уже немало примеров, в которых процедуры редактирования проспектов приводят к противоречиям. Несмотря на это, теория

- 64. Задача принятия решений является одной из центральных в экономике. Предполагается, что лицо, принимающее решение, является рациональным

- 65. Наиболее простыми задачами принятия решения являются задачи с вазами. Выбор оптимального решения во многих задачах осуществляется

- 66. 3. Психологи и экономисты обнаружили ряд парадоксов, демонстрирующих, что поведение людей отличается от рационального. Были найдены

- 67. 4. Теория проспектов построена с целью разрешения противоречий между наблюдаемым поведением ЛПР и требованиями рациональности. Теория

- 69. Скачать презентацию

Задача выбора является одной из центральных в экономике.

Два основных действующих

Задача выбора является одной из центральных в экономике.

Два основных действующих

Рациональный выбор означает предположение, что решение человека является результатом упорядоченного процесса

Рациональный выбор означает предположение, что решение человека является результатом упорядоченного процесса

Ряд предположений о поведении человека называется аксиомами рационального поведения.

При условии,

Ряд предположений о поведении человека называется аксиомами рационального поведения.

При условии,

Полезностью называют величину, которую в процессе выбора максимизирует личность с рациональным

Полезностью называют величину, которую в процессе выбора максимизирует личность с рациональным

Постановка задач принятия решений с рассмотрением полезностей и вероятностей событий:

Человек выбирает

Постановка задач принятия решений с рассмотрением полезностей и вероятностей событий:

Человек выбирает

Человек, который следует аксиомам рационального выбора, называется в экономике рациональным человеком.

Аксиоматические

Аксиоматические

Вводится пять аксиом и доказывается существование функции полезности.

Обозначим через x,

Вводится пять аксиом и доказывается существование функции полезности.

Обозначим через x,

Ожидаемая (или средняя) цена лотереи определяется по формуле

px+(1-p)y.

Аксиомы рационального поведения

Ожидаемая (или средняя) цена лотереи определяется по формуле

px+(1-p)y.

Аксиомы рационального поведения

Аксиома 1. Исходы x, y, z принадлежат множеству А исходов.

Аксиома 2.

Аксиома 1. Исходы x, y, z принадлежат множеству А исходов.

Аксиома 2.

Аксиома 3. Две представленные рисунке лотереи находятся в отношении безразличия.

Справедливость этой

Аксиома 3. Две представленные рисунке лотереи находятся в отношении безразличия.

Справедливость этой

Аксиома 4. Если xIy, то (x, p, z) I (y, p,

Теорема: если аксиомы 1 – 6 удовлетворяются, то существует численная функция

Теорема: если аксиомы 1 – 6 удовлетворяются, то существует численная функция

Функция U(x) измеряется на шкале интервалов (см. лекцию 1).

Функция U(x)-

Функция U(x) измеряется на шкале интервалов (см. лекцию 1).

Функция U(x)-

Теория полезности экспериментально исследовалась в так называемых задачах с вазами (или

Теория полезности экспериментально исследовалась в так называемых задачах с вазами (или

Типовая задача

Перед испытуемым ставится ваза, которая может быть вазой 1-го

Типовая задача

Перед испытуемым ставится ваза, которая может быть вазой 1-го

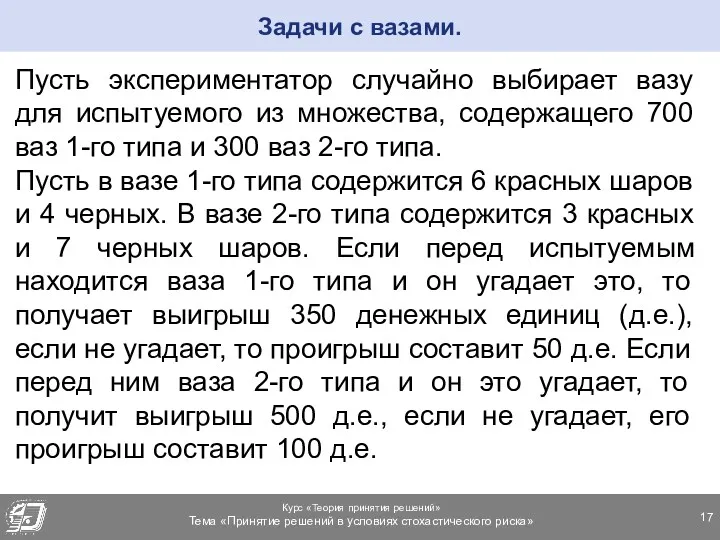

Пусть экспериментатор случайно выбирает вазу для испытуемого из множества, содержащего 700

Пусть экспериментатор случайно выбирает вазу для испытуемого из множества, содержащего 700

Испытуемый может предпринять одно из следующих действий:

d1- сказать, что ваза 1-го

Испытуемый может предпринять одно из следующих действий:

d1- сказать, что ваза 1-го

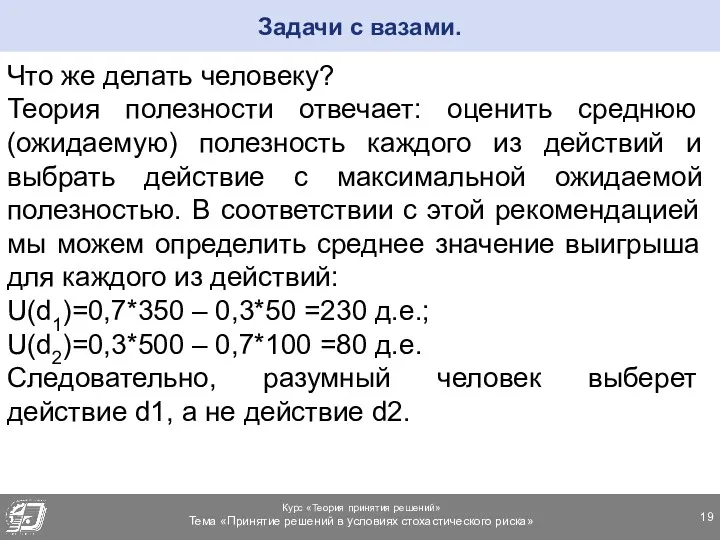

Что же делать человеку?

Теория полезности отвечает: оценить среднюю (ожидаемую) полезность

Что же делать человеку?

Теория полезности отвечает: оценить среднюю (ожидаемую) полезность

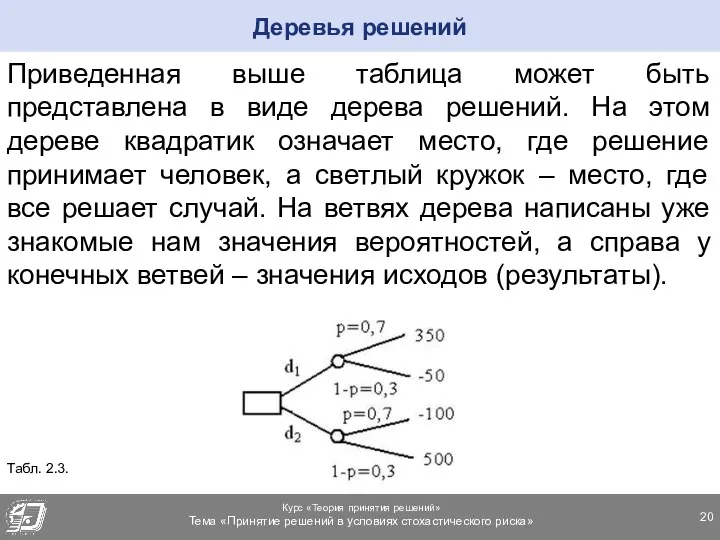

Приведенная выше таблица может быть представлена в виде дерева решений. На

Приведенная выше таблица может быть представлена в виде дерева решений. На

Дерево решений можем использовать для представления своих возможных действий и для

Дерево решений можем использовать для представления своих возможных действий и для

Предоставим человеку, выбирающему между действиями d1 и d2, дополнительные возможности. Путь

Предоставим человеку, выбирающему между действиями d1 и d2, дополнительные возможности. Путь

Необходимо решить, стоит ли вынимать шар, и какой ответ дать после

Необходимо решить, стоит ли вынимать шар, и какой ответ дать после

Вероятность вытащить красный шар из вазы 1-го типа pk(B1)=0,6, а из

Вероятность вытащить красный шар 0,7*0,6= 0,42, если эта ваза окажется 1-го

Вероятность вытащить красный шар 0,7*0,6= 0,42, если эта ваза окажется 1-го

Пусть вытащенный шар оказался красным (черным). Какое действие следует выбрать: d1

Пусть вытащенный шар оказался красным (черным). Какое действие следует выбрать: d1

Например, мы вытащили красный шар. Какова после этого вероятность того, что

Например, мы вытащили красный шар. Какова после этого вероятность того, что

Формула Байеса позволяет оценить p(Bi/k) и p(Bi/ч) , где, используются все

Формула Байеса позволяет оценить p(Bi/k) и p(Bi/ч) , где, используются все

На рис. 2.4. показаны две основные ветви дерева решений, причем верхняя

На рис. 2.4. показаны две основные ветви дерева решений, причем верхняя

Три простых правила выбора оптимальной (по критерию максимума ожидаемой полезности) последовательности

Три простых правила выбора оптимальной (по критерию максимума ожидаемой полезности) последовательности

Применим эти правила к дерев решений, представленному на рис. 2.4. В

Применим эти правила к дерев решений, представленному на рис. 2.4. В

На этом рисунке над кружками указаны средние значения полезности, двумя черточками

На этом рисунке над кружками указаны средние значения полезности, двумя черточками

Деревья решений при заданных числовых значениях вероятностей и исходов позволяют осуществить

Возникает вопрос: нельзя ли заменить ЛПР автоматом и сохраняются ли при

Возникает вопрос: нельзя ли заменить ЛПР автоматом и сохраняются ли при

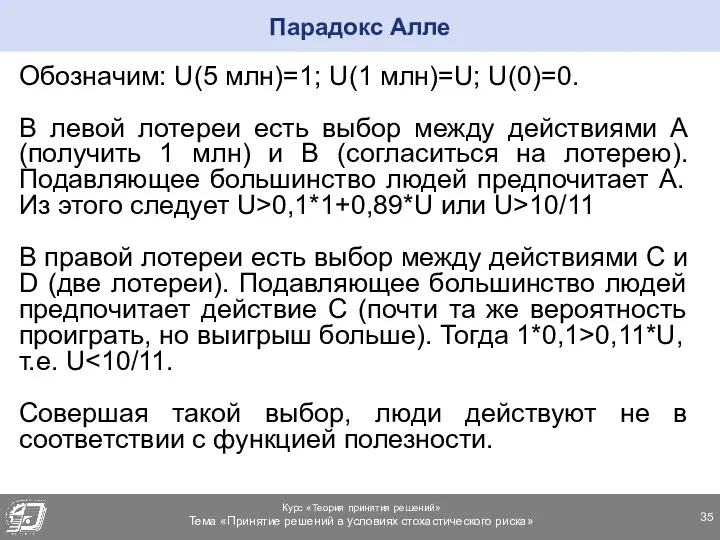

Обозначим: U(5 млн)=1; U(1 млн)=U; U(0)=0.

В левой лотереи есть выбор

Обозначим: U(5 млн)=1; U(1 млн)=U; U(0)=0.

В левой лотереи есть выбор

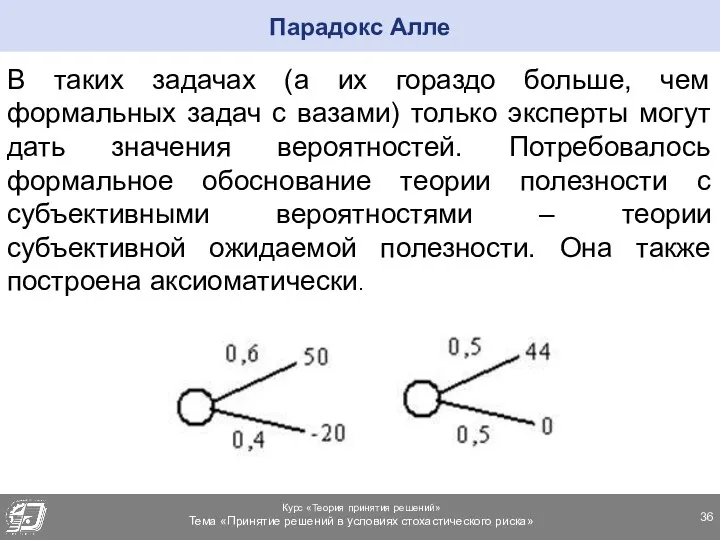

В таких задачах (а их гораздо больше, чем формальных задач с

В таких задачах (а их гораздо больше, чем формальных задач с

Значительную часть фундамента экономики как науки составляет теория полезности. В 70-е

Значительную часть фундамента экономики как науки составляет теория полезности. В 70-е

Приведем один из наиболее известных примеров нерационального поведения людей – «дилемму

Приведем один из наиболее известных примеров нерационального поведения людей – «дилемму

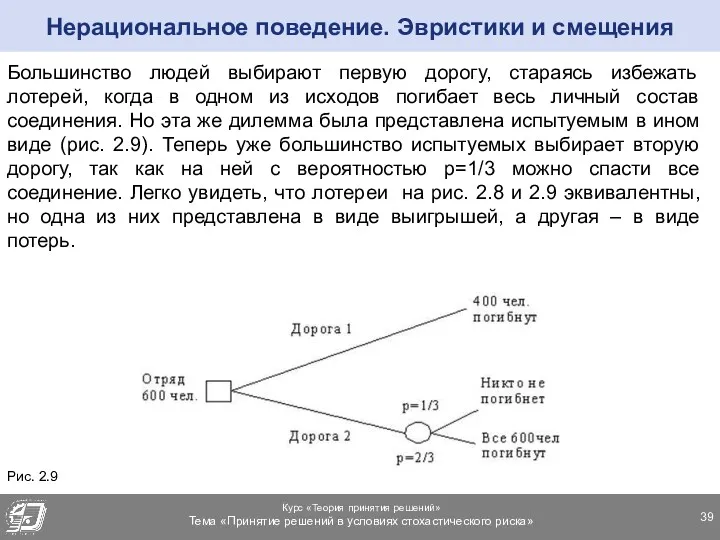

Большинство людей выбирают первую дорогу, стараясь избежать лотерей, когда в одном

Большинство людей выбирают первую дорогу, стараясь избежать лотерей, когда в одном

Многочисленные эксперименты продемонстрировали отклонение поведения людей от рационального, определили эвристики, которые

Многочисленные эксперименты продемонстрировали отклонение поведения людей от рационального, определили эвристики, которые

Суждение по представительности.

Люди часто судят о вероятности того, что объект

Суждение по представительности.

Люди часто судят о вероятности того, что объект

Суждение по встречаемости.

Люди часто определяют вероятности событий по тому, как

Суждение по встречаемости.

Люди часто определяют вероятности событий по тому, как

Суждение по точке отсчета.

Если при определении вероятностей используется начальная информация

Суждение по точке отсчета.

Если при определении вероятностей используется начальная информация

Сверхдоверие.

В экспериментах было показано, что люди чрезмерно доверяют своим суждениям,

Сверхдоверие.

В экспериментах было показано, что люди чрезмерно доверяют своим суждениям,

Стремление к исключению риска.

Многочисленные работы показывают, что как в экспериментах,

Стремление к исключению риска.

Многочисленные работы показывают, что как в экспериментах,

Если результат выбора известен, то почти всегда можно подобрать критерий, с

Если результат выбора известен, то почти всегда можно подобрать критерий, с

Причины нерационального человеческого поведения:

недостаток информации у ЛПР в процессе выбора;

недостаточный опыт

Причины нерационального человеческого поведения:

недостаток информации у ЛПР в процессе выбора;

недостаточный опыт

Одна из важнейших в экономике задач:

задача предсказания поведения потребителя по отношению

Одна из важнейших в экономике задач:

задача предсказания поведения потребителя по отношению

Наблюдаемые предпочтения:

определяются на основе изучения данных о покупках и продажах.

строятся

Наблюдаемые предпочтения:

определяются на основе изучения данных о покупках и продажах.

строятся

Выявленные предпочтения:

определяются на основе опроса (мнений) потребителей еще до их выбора.

для

Выявленные предпочтения:

определяются на основе опроса (мнений) потребителей еще до их выбора.

для

Стремление учесть реальное поведение людей и приблизить теорию к жизни привело

Теория проспектов была разработана для того, чтобы учесть реальные черты человеческого

Теория проспектов была разработана для того, чтобы учесть реальные черты человеческого

Теория проспектов позволяет учесть три поведенческих эффекта:

1) эффект определенности, т.е. тенденцию

Теория проспектов позволяет учесть три поведенческих эффекта:

1) эффект определенности, т.е. тенденцию

Рассмотрим игру (x, p, y, q), где исход х осуществляется с

Рассмотрим игру (x, p, y, q), где исход х осуществляется с

Полезность в теории полезности определялась как прибавление (может быть и отрицательное)

Полезность в теории полезности определялась как прибавление (может быть и отрицательное)

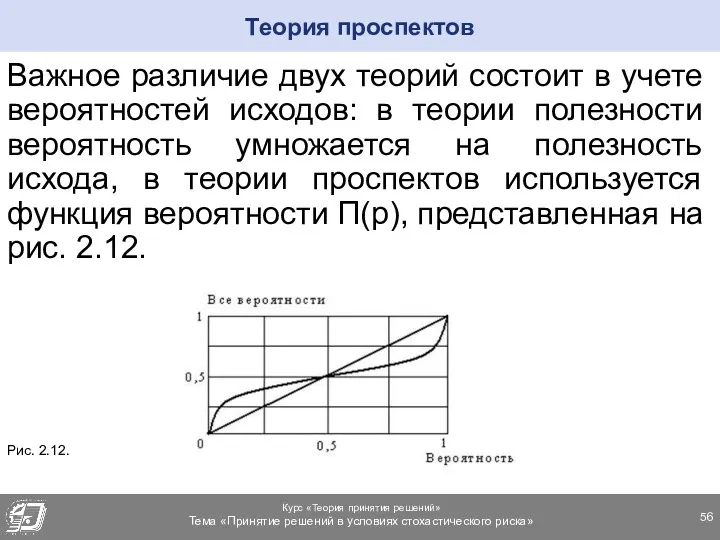

Важное различие двух теорий состоит в учете вероятностей исходов: в теории

Важное различие двух теорий состоит в учете вероятностей исходов: в теории

Функция вероятности П(р) построена специальным образом для учета поведенческих аспектов.

П(р)

Функция вероятности П(р) построена специальным образом для учета поведенческих аспектов.

П(р)

Свойства П(р):

П(0)=0, П(1)=1;

П(р)+П(1-р)<1;

при малых вероятностях П(р)>р;

отношение П(р)/П(q) ближе к 1 при

Свойства П(р):

П(0)=0, П(1)=1;

П(р)+П(1-р)<1;

при малых вероятностях П(р)>р;

отношение П(р)/П(q) ближе к 1 при

Последовательность этапов, рекомендуемая при применении теории проспектов для выбора между различными

Последовательность этапов, рекомендуемая при применении теории проспектов для выбора между различными

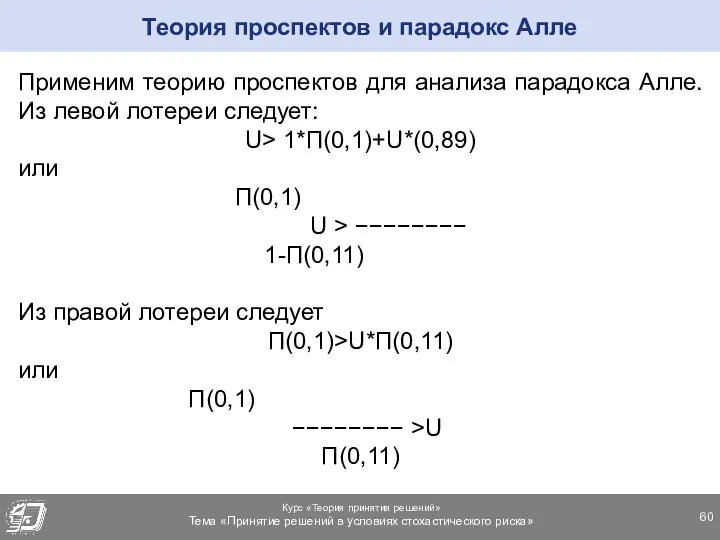

Применим теорию проспектов для анализа парадокса Алле. Из левой лотереи следует:

U>

Применим теорию проспектов для анализа парадокса Алле. Из левой лотереи следует:

U>

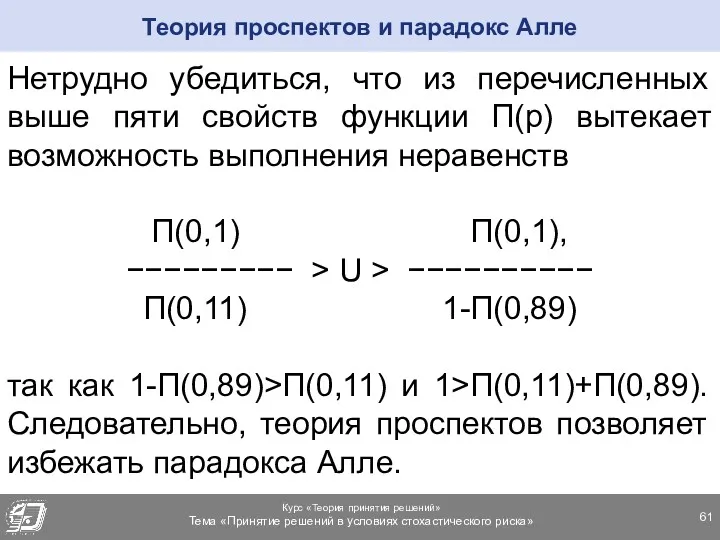

Нетрудно убедиться, что из перечисленных выше пяти свойств функции П(р) вытекает

Нетрудно убедиться, что из перечисленных выше пяти свойств функции П(р) вытекает

Недостаточно формальный характер описанной выше процедуры редактирования проспекта допускает неоднозначное толкование

Недостаточно формальный характер описанной выше процедуры редактирования проспекта допускает неоднозначное толкование

Найдено уже немало примеров, в которых процедуры редактирования проспектов приводят к

Найдено уже немало примеров, в которых процедуры редактирования проспектов приводят к

Задача принятия решений является одной из центральных в экономике.

Предполагается, что

Задача принятия решений является одной из центральных в экономике.

Предполагается, что

Наиболее простыми задачами принятия решения являются задачи с вазами.

Выбор оптимального

Наиболее простыми задачами принятия решения являются задачи с вазами.

Выбор оптимального

3. Психологи и экономисты обнаружили ряд парадоксов, демонстрирующих, что поведение людей

3. Психологи и экономисты обнаружили ряд парадоксов, демонстрирующих, что поведение людей

4. Теория проспектов построена с целью разрешения противоречий между наблюдаемым поведением

4. Теория проспектов построена с целью разрешения противоречий между наблюдаемым поведением

Корпорация ТехноНИКОЛЬ

Корпорация ТехноНИКОЛЬ Стандартизированная работа

Стандартизированная работа Разделение труда

Разделение труда Типология стран мира (10 класс)

Типология стран мира (10 класс) Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия

Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия Охрана труда. Социально-экономическое значение охраны труда. (Тема 1)

Охрана труда. Социально-экономическое значение охраны труда. (Тема 1) Риск и неопределенность

Риск и неопределенность Конкуренция, её виды, место и роль в современном хозяйственном механизме

Конкуренция, её виды, место и роль в современном хозяйственном механизме Материально-техническая база оптовой торговли

Материально-техническая база оптовой торговли Анализ рынка

Анализ рынка Система национальных счетов

Система национальных счетов Валовой внутренный продукт

Валовой внутренный продукт Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа

Тарифное регулирование. Совершенствование таможенного контроля за применением ставок таможенного тарифа Понятие, факторы и угрозы экономической безопасности

Понятие, факторы и угрозы экономической безопасности Общее макроэкономическое равновесие: модель совокупного спроса и совокупного предложения (модель AD-AS)

Общее макроэкономическое равновесие: модель совокупного спроса и совокупного предложения (модель AD-AS) Управленческая экономика

Управленческая экономика Особенности функционирования рынка земли

Особенности функционирования рынка земли Роль государства в экономике

Роль государства в экономике Мәңгілік ел жалпыұлттық идеясының құндылықтары

Мәңгілік ел жалпыұлттық идеясының құндылықтары Особенности проверки правильности классификации частей и принадлежностей товаров по ТН ВЭД после выпуска

Особенности проверки правильности классификации частей и принадлежностей товаров по ТН ВЭД после выпуска Экономика строительной отрасли

Экономика строительной отрасли Цели изучения дисциплины история российского предпринимательства

Цели изучения дисциплины история российского предпринимательства Поведение потребителя

Поведение потребителя Організація робочого місця

Організація робочого місця Разработка стратегии диверсифицированного роста на предприятии ООО Медовая компания

Разработка стратегии диверсифицированного роста на предприятии ООО Медовая компания Импортозамещение. Сжижение природного газа, компрессоры

Импортозамещение. Сжижение природного газа, компрессоры Статистикалық көрсеткіштер

Статистикалық көрсеткіштер Экономика потребителя

Экономика потребителя