- Производственные фонды в условиях рыночной экономики. Лекция 2

Содержание

- 2. Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного

- 3. Все объекты основных фондов (ОФ) подвержены физическому и моральному износу, т.е. под влиянием различных факторов утрачивают

- 4. Сношенная часть стоимости основных фондов, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в

- 5. В практике хозяйствования применяются разные методы исчисления амортизационного фонда: линейный, регрессивный, ускоренной амортизации. При этом нормы

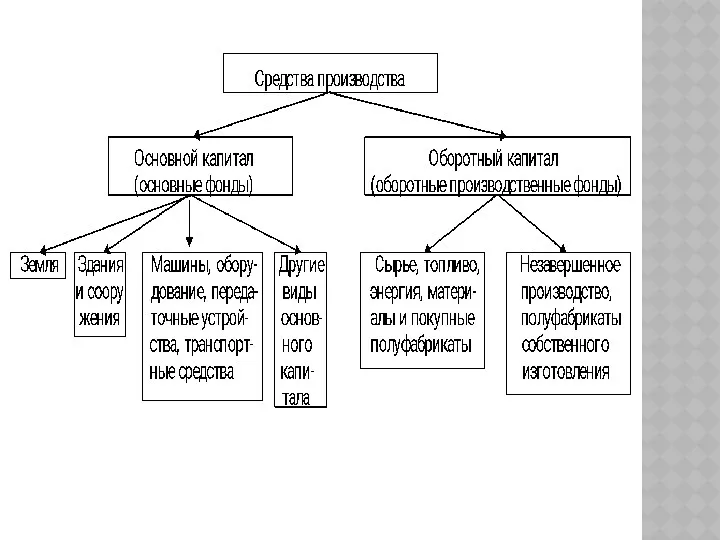

- 6. Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к

- 7. Основные фонды - та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве.

- 8. К нему относятся средства труда - заводские здания, машины, оборудование и т.п. Они покупаются сразу, а

- 9. Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально

- 10. Стоимостной (моральный) износ - это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида:

- 11. Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости

- 12. оборотный фонд - другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается

- 14. ИМУЩЕСТВО И КАПИТАЛ ПРЕДПРИЯТИЯ Имущество предприятия – это материальные и нематериальные элементы, которые предприятие использует в

- 15. Нематериальные элементы создаются в процессе жизнедеятельности предприятия и к ним относят: трудовые навыки персонала уровень его

- 16. Капитал Собственный капитал Заемный капитал

- 18. Скачать презентацию

Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет

Все объекты основных фондов (ОФ) подвержены физическому и моральному износу,

Все объекты основных фондов (ОФ) подвержены физическому и моральному износу,

Сношенная часть стоимости основных фондов, перенесенная на готовую продукцию,

Сношенная часть стоимости основных фондов, перенесенная на готовую продукцию,

В практике хозяйствования применяются разные методы исчисления амортизационного фонда:

В практике хозяйствования применяются разные методы исчисления амортизационного фонда:

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь

Основные фонды - та доля производительного капитала, которая полностью в течение

Основные фонды - та доля производительного капитала, которая полностью в течение

К нему относятся средства труда - заводские здания, машины, оборудование и

К нему относятся средства труда - заводские здания, машины, оборудование и

Физический износ основного капитала означает утрату средствами труда своей полезности, в

Физический износ основного капитала означает утрату средствами труда своей полезности, в

Стоимостной (моральный) износ - это утрата основным капиталом своей стоимости.

Данный

Стоимостной (моральный) износ - это утрата основным капиталом своей стоимости.

Данный

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную

оборотный фонд - другая часть производительного капитала, стоимость которой полностью переносится

оборотный фонд - другая часть производительного капитала, стоимость которой полностью переносится

ИМУЩЕСТВО И КАПИТАЛ ПРЕДПРИЯТИЯ

Имущество предприятия – это материальные и нематериальные элементы,

ИМУЩЕСТВО И КАПИТАЛ ПРЕДПРИЯТИЯ

Имущество предприятия – это материальные и нематериальные элементы,

Нематериальные элементы создаются в процессе жизнедеятельности предприятия и к ним относят:

трудовые

Нематериальные элементы создаются в процессе жизнедеятельности предприятия и к ним относят:

трудовые

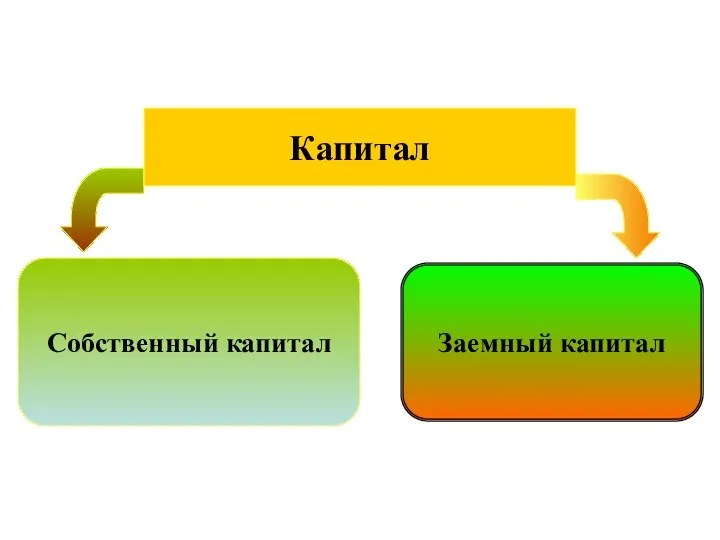

Капитал

Собственный капитал

Заемный капитал

Капитал

Собственный капитал

Заемный капитал

Государственная программа Развитие здравоохранения

Государственная программа Развитие здравоохранения Анализ варианта 403, формат ЕГЭ. Обществознание

Анализ варианта 403, формат ЕГЭ. Обществознание Олигополия. Модели олигополии

Олигополия. Модели олигополии Эластичность спроса по цене

Эластичность спроса по цене Методология технико-экономической оценки проектных решений

Методология технико-экономической оценки проектных решений Джон Мейнард Кейнс

Джон Мейнард Кейнс Теории производства и издержек

Теории производства и издержек Изменения и задания ЕГЭ по обществознанию 2018 года

Изменения и задания ЕГЭ по обществознанию 2018 года Прогнозирование сезонных процессов

Прогнозирование сезонных процессов Презентация ЭКОНОМИКА

Презентация ЭКОНОМИКА Организация исламского сотрудничества

Организация исламского сотрудничества Рыночные законы. Закон спроса. Эластичность спроса

Рыночные законы. Закон спроса. Эластичность спроса Презентация Мировая торговля

Презентация Мировая торговля Экономия электроэнергии

Экономия электроэнергии Бюджет семьи

Бюджет семьи Теория экономического цикла (взгляд австрийской школы)

Теория экономического цикла (взгляд австрийской школы) Өтпелі экономиканың мәні мен заңдылықтары

Өтпелі экономиканың мәні мен заңдылықтары Теория полезности и поведения потребителя

Теория полезности и поведения потребителя Муниципальное образование Город Липецк

Муниципальное образование Город Липецк Своя игра. Обществознание

Своя игра. Обществознание Продовольственная проблема человечества

Продовольственная проблема человечества Innovative Policy in Kazakhstan

Innovative Policy in Kazakhstan Концепция функционирования розничных рынков электрической энергии в 2012 г. и далее

Концепция функционирования розничных рынков электрической энергии в 2012 г. и далее Начальная фаза проекта создания (модернизации) ИС в RUP, формирование и анализ требований

Начальная фаза проекта создания (модернизации) ИС в RUP, формирование и анализ требований Факторы, влияющие на ценовую эластичность спроса

Факторы, влияющие на ценовую эластичность спроса Политика поддержки конкуренции

Политика поддержки конкуренции Аптека как розничное звено аптечной системы

Аптека как розничное звено аптечной системы Глобальная экономика. Тема 11. Международные стратегии глобализации

Глобальная экономика. Тема 11. Международные стратегии глобализации