- Производство и издержки в рыночной экономике

Содержание

- 2. 1. Издержки производства и их виды Фирма (предприятие) представляет собой хозяйственное звено, реализующее собственные интересы посредством

- 3. 1. Издержки производства и их виды Издержки – денежные затраты фирмы. Если общество рассматривают как единого

- 4. 1. Издержки производства и их виды Издержки производства Явные издержки Неявные издержки Экономические издержки

- 5. 1. Издержки производства и их виды Явные издержки = внешние издержки = Бухгалтерские издержки Явные издержки

- 6. 1. Издержки производства и их виды Неявные издержки = внутренние издержки Неявные (внутренние) издержки – это

- 7. 1. Издержки производства и их виды Бухгалтерский подход: затраты определяются себестоимостью фактически выпущенной продукции. Экономический подход:

- 8. 1. Издержки производства и их виды Выделяют три производственных периода: Кратчайший период времени – тот, в

- 9. 1. Издержки производства и их виды В краткосрочном периоде издержки производства делят на: постоянные – это

- 10. 1. Издержки производства и их виды Постоянные издержки (FC) – издержки, которые несет фирма независимо от

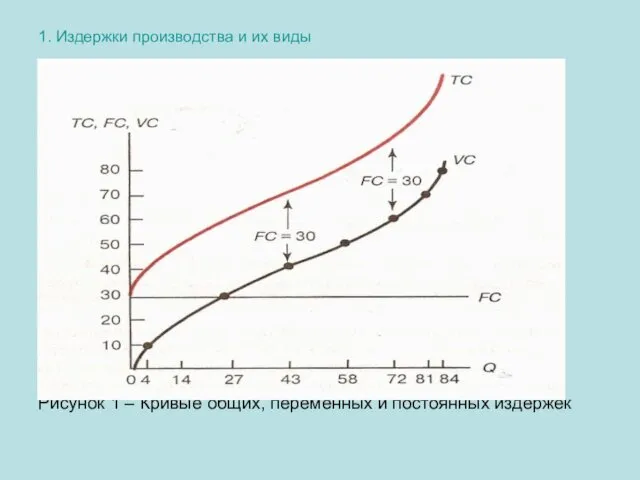

- 11. 1. Издержки производства и их виды Рисунок 1 – Кривые общих, переменных и постоянных издержек

- 12. 1. Издержки производства и их виды Средние общие издержки (АTC) – это отношение общих издержек к

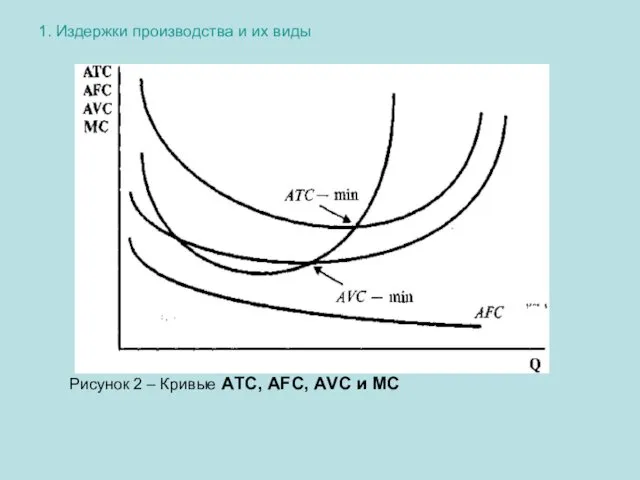

- 13. 1. Издержки производства и их виды Рисунок 2 – Кривые АTC, АFC, АVC и МС

- 14. 1. Издержки производства и их виды Предельные издержки (МС) – это дополнительные издержки (затраты) на дополнительную

- 15. 1. Издержки производства и их виды Подготовить к семинару: особенности динамики постоянных, переменных и средних издержек

- 16. 2. Издержки производства в краткосрочный и долгосрочный период времени В точке АVC min размер АTC значительно

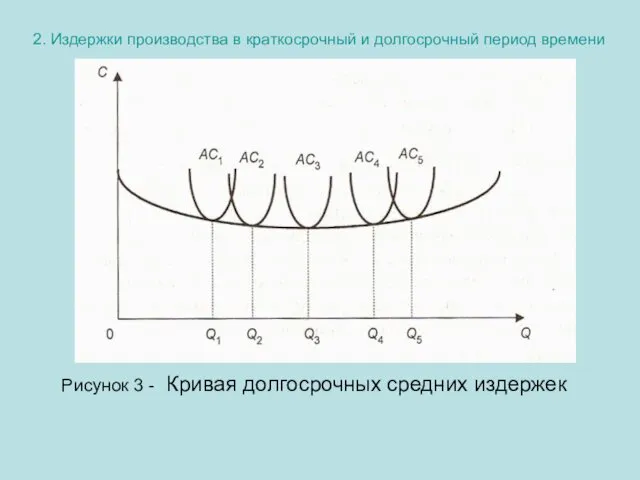

- 17. 2. Издержки производства в краткосрочный и долгосрочный период времени Рисунок 3 - Кривая долгосрочных средних издержек

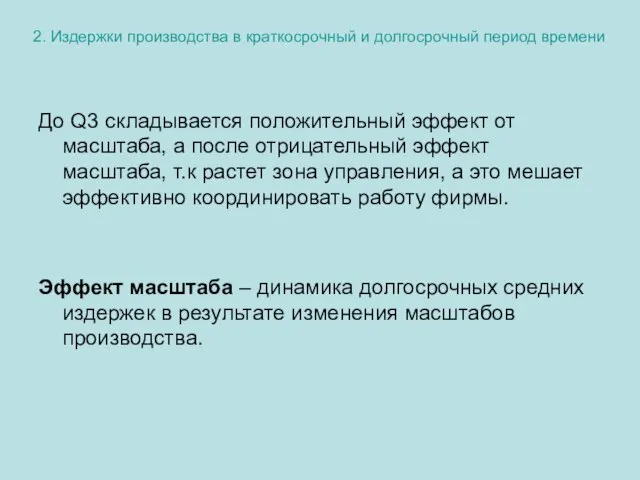

- 18. 2. Издержки производства в краткосрочный и долгосрочный период времени До Q3 складывается положительный эффект от масштаба,

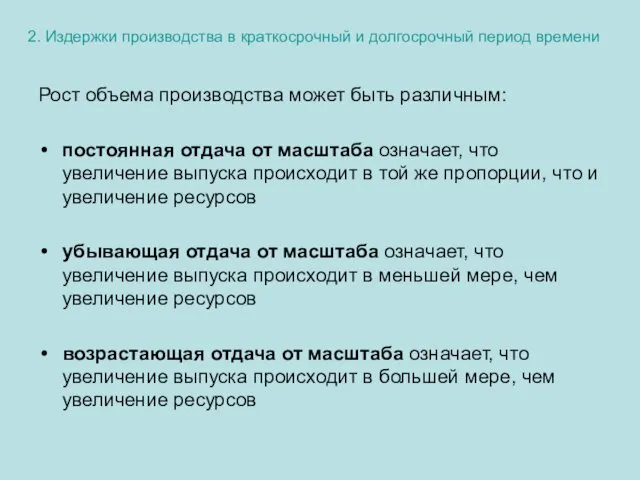

- 19. 2. Издержки производства в краткосрочный и долгосрочный период времени Рост объема производства может быть различным: постоянная

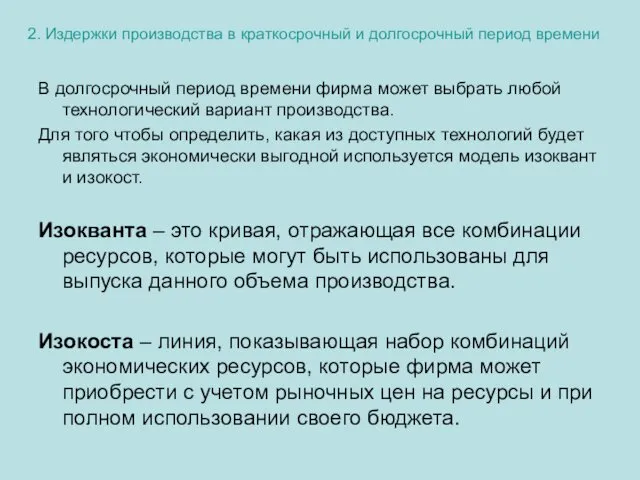

- 20. 2. Издержки производства в краткосрочный и долгосрочный период времени В долгосрочный период времени фирма может выбрать

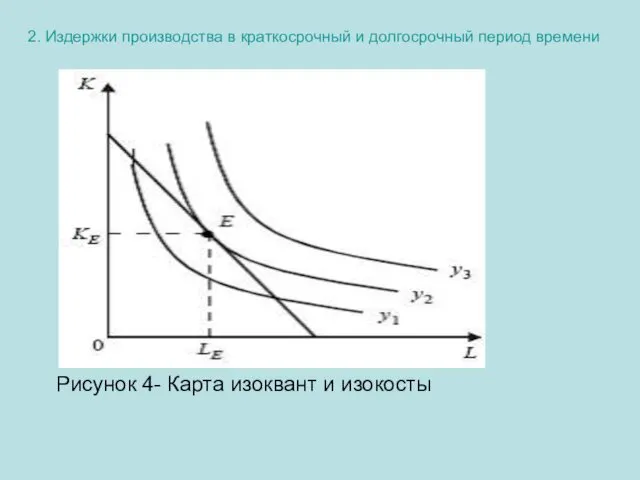

- 21. 2. Издержки производства в краткосрочный и долгосрочный период времени Рисунок 4- Карта изоквант и изокосты

- 22. 3. Доход и прибыль. Экономическое равновесие фирмы. Объем продаж, или валовая выручка, рассматривается как валовый доход,

- 23. 3. Доход и прибыль. Экономическое равновесие фирмы. Бухгалтерская прибыль представляет собой разность между общей выручкой (доходом

- 24. 3. Доход и прибыль. Экономическое равновесие фирмы. Средняя прибыль (АR) – это частное от деления валовой

- 25. 3. Доход и прибыль. Экономическое равновесие фирмы. Главная задача любой фирмы – добиться равновесия на рынке

- 27. Скачать презентацию

1. Издержки производства и их виды

Фирма (предприятие) представляет собой хозяйственное звено,

1. Издержки производства и их виды

Фирма (предприятие) представляет собой хозяйственное звено,

1. Издержки производства и их виды

Издержки – денежные затраты фирмы.

Если общество

1. Издержки производства и их виды

Издержки – денежные затраты фирмы.

Если общество

1. Издержки производства и их виды

Издержки производства

Явные издержки Неявные издержки

Экономические издержки

1. Издержки производства и их виды

Издержки производства

Явные издержки Неявные издержки

Экономические издержки

1. Издержки производства и их виды

Явные издержки = внешние издержки

1. Издержки производства и их виды

Явные издержки = внешние издержки

1. Издержки производства и их виды

Неявные издержки = внутренние издержки

Неявные

1. Издержки производства и их виды

Неявные издержки = внутренние издержки

Неявные

1. Издержки производства и их виды

Бухгалтерский подход:

затраты определяются себестоимостью фактически

выпущенной

1. Издержки производства и их виды

Бухгалтерский подход:

затраты определяются себестоимостью фактически

выпущенной

1. Издержки производства и их виды

Выделяют три производственных периода:

Кратчайший период времени

1. Издержки производства и их виды

Выделяют три производственных периода:

Кратчайший период времени

1. Издержки производства и их виды

В краткосрочном периоде издержки производства делят

1. Издержки производства и их виды

В краткосрочном периоде издержки производства делят

1. Издержки производства и их виды

Постоянные издержки (FC) – издержки, которые

1. Издержки производства и их виды

Постоянные издержки (FC) – издержки, которые

1. Издержки производства и их виды

Рисунок 1 – Кривые общих, переменных

1. Издержки производства и их виды

Рисунок 1 – Кривые общих, переменных

1. Издержки производства и их виды

Средние общие издержки (АTC) – это

1. Издержки производства и их виды

Средние общие издержки (АTC) – это

1. Издержки производства и их виды

Рисунок 2 – Кривые АTC, АFC,

1. Издержки производства и их виды

Рисунок 2 – Кривые АTC, АFC,

1. Издержки производства и их виды

Предельные издержки (МС) – это дополнительные

1. Издержки производства и их виды

Предельные издержки (МС) – это дополнительные

1. Издержки производства и их виды

Подготовить к семинару:

особенности динамики постоянных,

1. Издержки производства и их виды

Подготовить к семинару:

особенности динамики постоянных,

2. Издержки производства в краткосрочный и долгосрочный период времени

В точке

2. Издержки производства в краткосрочный и долгосрочный период времени

В точке

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 3 -

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 3 -

2. Издержки производства в краткосрочный и долгосрочный период времени

До Q3

2. Издержки производства в краткосрочный и долгосрочный период времени

До Q3

2. Издержки производства в краткосрочный и долгосрочный период времени

Рост объема

2. Издержки производства в краткосрочный и долгосрочный период времени

Рост объема

2. Издержки производства в краткосрочный и долгосрочный период времени

В долгосрочный

2. Издержки производства в краткосрочный и долгосрочный период времени

В долгосрочный

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 4-

2. Издержки производства в краткосрочный и долгосрочный период времени

Рисунок 4-

3. Доход и прибыль. Экономическое равновесие фирмы.

Объем продаж, или валовая выручка,

3. Доход и прибыль. Экономическое равновесие фирмы.

Объем продаж, или валовая выручка,

3. Доход и прибыль. Экономическое равновесие фирмы.

Бухгалтерская прибыль представляет собой разность

3. Доход и прибыль. Экономическое равновесие фирмы.

Бухгалтерская прибыль представляет собой разность

3. Доход и прибыль. Экономическое равновесие фирмы.

Средняя прибыль (АR) –

3. Доход и прибыль. Экономическое равновесие фирмы.

Средняя прибыль (АR) –

3. Доход и прибыль. Экономическое равновесие фирмы.

Главная задача любой фирмы

3. Доход и прибыль. Экономическое равновесие фирмы.

Главная задача любой фирмы

Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы

Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы Экономика және оның қоғам өміріндегі орны

Экономика және оның қоғам өміріндегі орны Демография – наука о народонаселении

Демография – наука о народонаселении Правовое и организационное обеспечение экономической безопасности

Правовое и организационное обеспечение экономической безопасности Экономический рост и развитие

Экономический рост и развитие Презентация Упражнения по теме спрос и предложение

Презентация Упражнения по теме спрос и предложение Статистические показатели, используемые в государственном регулировании

Статистические показатели, используемые в государственном регулировании Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес

Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес Историческое развитие человечества. Формационный подход

Историческое развитие человечества. Формационный подход Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие, источники, элементы и показатели предпринимательского дохода

Понятие, источники, элементы и показатели предпринимательского дохода Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Занятие 29. Экономический рост

Занятие 29. Экономический рост Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Занятие по Экономическому практикуму

Занятие по Экономическому практикуму Рынок инноваций

Рынок инноваций Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Преступления в сфере экономической деятельности. Тема 21

Преступления в сфере экономической деятельности. Тема 21 Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Технологічна політика ТНК

Технологічна політика ТНК Анализ технологических укладов

Анализ технологических укладов Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Риск и неопределенность

Риск и неопределенность Экономика семьи

Экономика семьи Экономика: наука и хозяйство

Экономика: наука и хозяйство