- Ресурсное обеспечение предприятия. Основные и оборотные средства. (Лекция 2)

Содержание

- 2. Рассматриваемые вопросы: Сущность ресурсов предприятия; Основные средства; Оборотные средства; Трудовые ресурсы; Нематериальные активы.

- 3. Вопрос №2. Основные средства Самостоятельная работа. Устно ответьте на следующие вопросы: Какие условия должны выполняться для

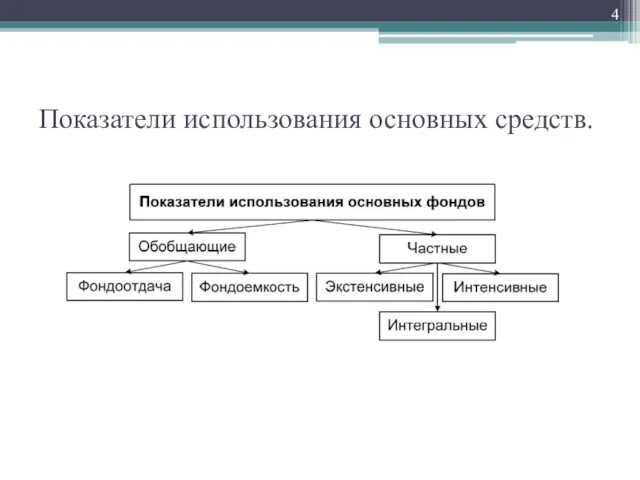

- 4. Показатели использования основных средств.

- 5. Фондоотдача. Показатель фондоотдачи характеризует эффективность использования основных фондов, рассчитываемый как отношение объема реализованной продукции за год

- 6. Фондоемкость. Величина, обратная показателю фондоотдачи, называется фондоемкостью и представляет собой среднегодовую величину основных фондов, приходящуюся на

- 7. Фондовооруженность Фондовооруженность применяется для характеристики степени оснащенности труда работающих. Фондовооруженность это отношение среднегодовой стоимости основных фондов

- 8. Пример №2.1 На предприятии ОАО МЗ «Арсенал» в 2013 году СС основных средств составила 1 426

- 9. Решение.

- 10. Частные показатели. Частные показатели характеризуют уровень использования основных фондов в зависимости от отдельных факторов: времени, мощности,

- 11. Показатели экстенсивного использования основных фондов. Коэффициент сменности; Коэффициент внутрисменной загрузки; Коэффициент экстенсивного использования оборудования

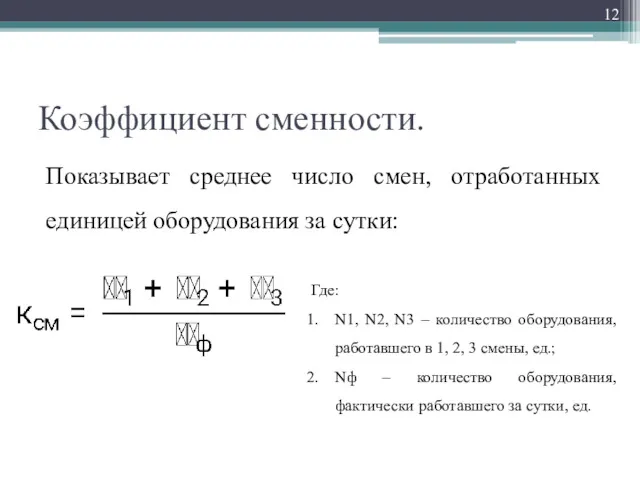

- 12. Коэффициент сменности. Показывает среднее число смен, отработанных единицей оборудования за сутки: Где: N1, N2, N3 –

- 13. Основные направления повышения сменности работы оборудования: повышение уровня специализации рабочих мест; повышение ритмичности работы оборудования; улучшение

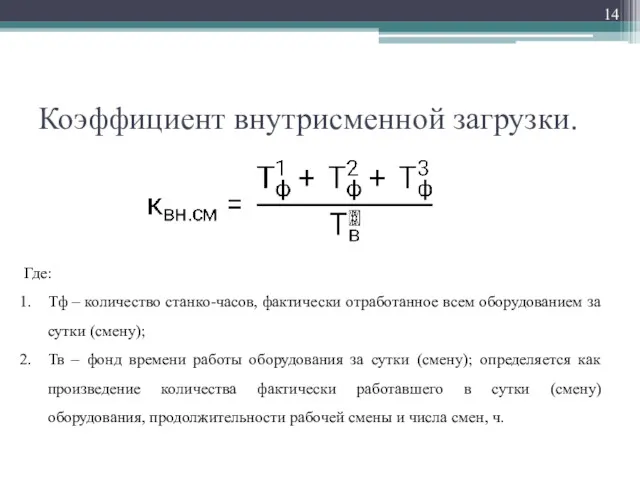

- 14. Коэффициент внутрисменной загрузки. Где: Тф – количество станко-часов, фактически отработанное всем оборудованием за сутки (смену); Тв

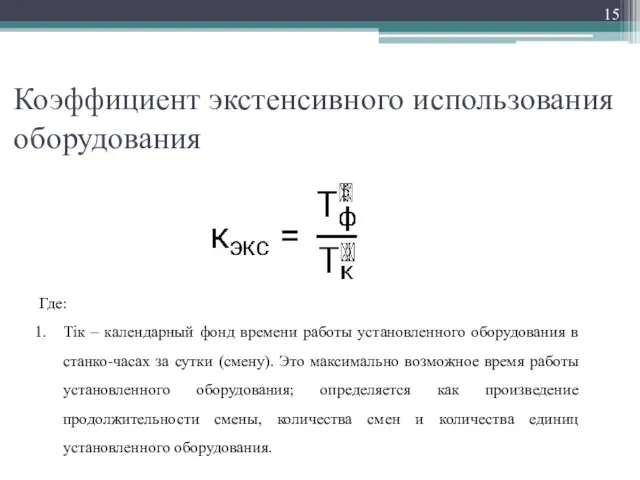

- 15. Коэффициент экстенсивного использования оборудования Где: Тiк – календарный фонд времени работы установленного оборудования в станко-часах за

- 16. Показатели интенсивного использования основных фондов: Коэффициент использования оборудования по производительности; Коэффициент использования оборудования по энергетической мощности.

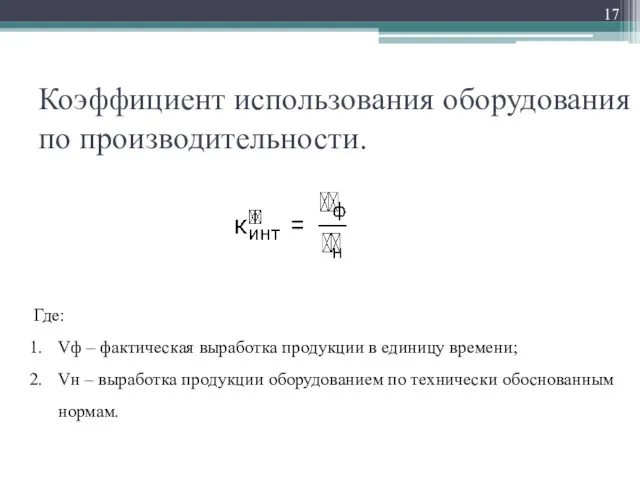

- 17. Коэффициент использования оборудования по производительности. Где: Vф – фактическая выработка продукции в единицу времени; Vн –

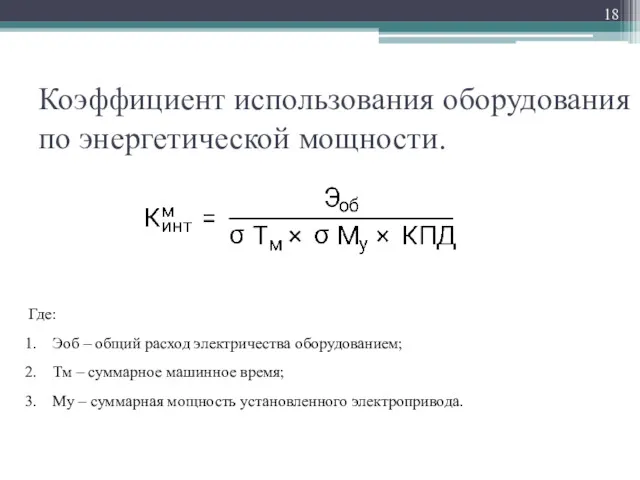

- 18. Коэффициент использования оборудования по энергетической мощности. Где: Эоб – общий расход электричества оборудованием; Тм – суммарное

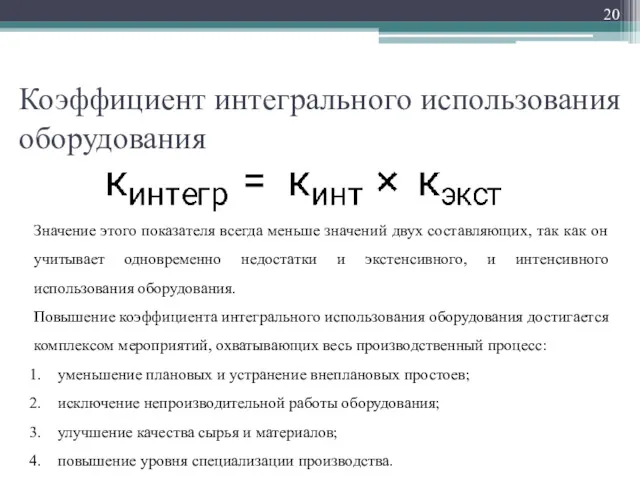

- 19. Коэффициент интегрального использования оборудования К третей группе показателей относится коэффициент интегрального использования оборудования, который определяется как

- 20. Коэффициент интегрального использования оборудования Значение этого показателя всегда меньше значений двух составляющих, так как он учитывает

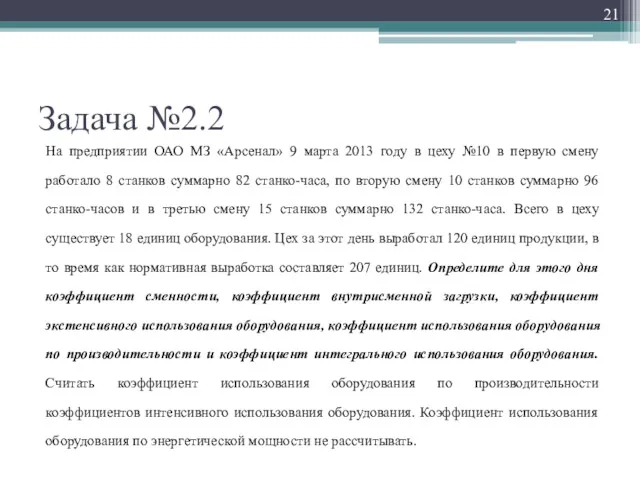

- 21. Задача №2.2 На предприятии ОАО МЗ «Арсенал» 9 марта 2013 году в цеху №10 в первую

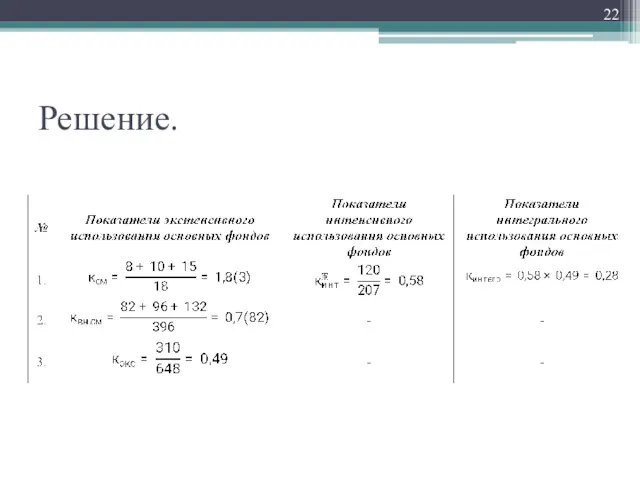

- 22. Решение.

- 23. Вопрос №3 Оборотные средства Согласно финансовому словарю, оборотные средства — это предметы труда или иные средства

- 24. Дифференциация оборотных средств. Современная учебная литература, в основном, трактует оборотные средства, как стоимостную оценку оборотных производственных

- 25. Классификацию оборотных средств. Оборотные производственные фонды: 1. Производственные запасы; 2. Незавершенное производство; 3. Расходы будущих периодов.

- 26. Производственные запасы. Под производственными запасами понимается та часть запасов предприятия, которая непосредственно учувствует в процессе производства,

- 27. Незавершенное производство. Под незавершенным производством и полуфабрикатами собственного изготовления следует понимать те предметы труда, которые уже

- 28. Расходы будущих периодов. Расходы будущих периодов, это расходы, осуществленные организацией в отчетном периоде, но относящиеся к

- 29. Нормирование оборотных средств. Согласно принципу организации планирования производства следует выделять нормируемые и ненормируемые оборотные средства. Под

- 30. Согласно источникам формирования: По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные

- 32. Скачать презентацию

Рассматриваемые вопросы:

Сущность ресурсов предприятия;

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Рассматриваемые вопросы:

Сущность ресурсов предприятия;

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Вопрос №2. Основные средства

Самостоятельная работа.

Устно ответьте на следующие вопросы:

Какие условия должны

Вопрос №2. Основные средства

Самостоятельная работа.

Устно ответьте на следующие вопросы:

Какие условия должны

Показатели использования основных средств.

Показатели использования основных средств.

Фондоотдача.

Показатель фондоотдачи характеризует эффективность использования основных фондов, рассчитываемый как отношение объема

Фондоотдача.

Показатель фондоотдачи характеризует эффективность использования основных фондов, рассчитываемый как отношение объема

Фондоемкость.

Величина, обратная показателю фондоотдачи, называется фондоемкостью и представляет собой среднегодовую величину

Фондоемкость.

Величина, обратная показателю фондоотдачи, называется фондоемкостью и представляет собой среднегодовую величину

Фондовооруженность

Фондовооруженность применяется для характеристики степени оснащенности труда работающих. Фондовооруженность это отношение

Фондовооруженность

Фондовооруженность применяется для характеристики степени оснащенности труда работающих. Фондовооруженность это отношение

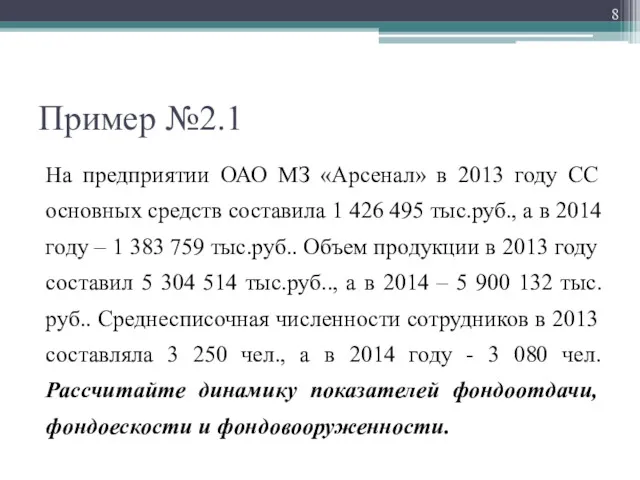

Пример №2.1

На предприятии ОАО МЗ «Арсенал» в 2013 году СС основных

Пример №2.1

На предприятии ОАО МЗ «Арсенал» в 2013 году СС основных

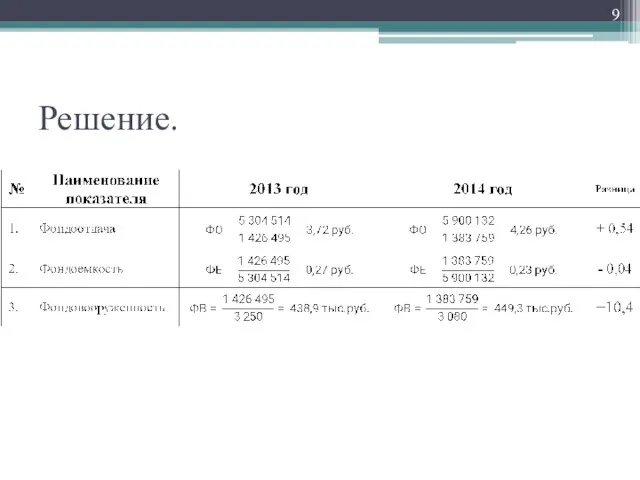

Решение.

Решение.

Частные показатели.

Частные показатели характеризуют уровень использования основных фондов в зависимости от

Частные показатели.

Частные показатели характеризуют уровень использования основных фондов в зависимости от

Показатели экстенсивного использования основных фондов.

Коэффициент сменности;

Коэффициент внутрисменной загрузки;

Коэффициент экстенсивного использования оборудования

Показатели экстенсивного использования основных фондов.

Коэффициент сменности;

Коэффициент внутрисменной загрузки;

Коэффициент экстенсивного использования оборудования

Коэффициент сменности.

Показывает среднее число смен, отработанных единицей оборудования за сутки:

Где:

N1, N2,

Коэффициент сменности.

Показывает среднее число смен, отработанных единицей оборудования за сутки:

Где:

N1, N2,

Основные направления повышения сменности работы оборудования:

повышение уровня специализации рабочих мест;

повышение ритмичности

Основные направления повышения сменности работы оборудования:

повышение уровня специализации рабочих мест;

повышение ритмичности

Коэффициент внутрисменной загрузки.

Где:

Тф – количество станко-часов, фактически отработанное всем оборудованием за

Коэффициент внутрисменной загрузки.

Где:

Тф – количество станко-часов, фактически отработанное всем оборудованием за

Коэффициент экстенсивного использования оборудования

Где:

Тiк – календарный фонд времени работы установленного оборудования

Коэффициент экстенсивного использования оборудования

Где:

Тiк – календарный фонд времени работы установленного оборудования

Показатели интенсивного использования основных фондов:

Коэффициент использования оборудования по производительности;

Коэффициент использования оборудования

Показатели интенсивного использования основных фондов:

Коэффициент использования оборудования по производительности;

Коэффициент использования оборудования

Коэффициент использования оборудования по производительности.

Где:

Vф – фактическая выработка продукции в единицу

Коэффициент использования оборудования по производительности.

Где:

Vф – фактическая выработка продукции в единицу

Коэффициент использования оборудования по энергетической мощности.

Где:

Эоб – общий расход электричества оборудованием;

Тм

Коэффициент использования оборудования по энергетической мощности.

Где:

Эоб – общий расход электричества оборудованием;

Тм

Коэффициент интегрального использования оборудования

К третей группе показателей относится коэффициент интегрального использования

Коэффициент интегрального использования оборудования

К третей группе показателей относится коэффициент интегрального использования

Коэффициент интегрального использования оборудования

Значение этого показателя всегда меньше значений двух составляющих,

Коэффициент интегрального использования оборудования

Значение этого показателя всегда меньше значений двух составляющих,

Задача №2.2

На предприятии ОАО МЗ «Арсенал» 9 марта 2013 году в

Задача №2.2

На предприятии ОАО МЗ «Арсенал» 9 марта 2013 году в

Решение.

Решение.

Вопрос №3 Оборотные средства

Согласно финансовому словарю, оборотные средства — это предметы

Вопрос №3 Оборотные средства

Согласно финансовому словарю, оборотные средства — это предметы

Дифференциация оборотных средств.

Современная учебная литература, в основном, трактует оборотные средства, как

Дифференциация оборотных средств.

Современная учебная литература, в основном, трактует оборотные средства, как

Классификацию оборотных средств.

Оборотные производственные фонды:

1. Производственные запасы;

2. Незавершенное производство;

3. Расходы будущих периодов.

Фонды обращения:

1. Готовая продукция

Классификацию оборотных средств.

Оборотные производственные фонды:

1. Производственные запасы;

2. Незавершенное производство;

3. Расходы будущих периодов.

Фонды обращения:

1. Готовая продукция

Производственные запасы.

Под производственными запасами понимается та часть запасов предприятия, которая непосредственно

Производственные запасы.

Под производственными запасами понимается та часть запасов предприятия, которая непосредственно

Незавершенное производство.

Под незавершенным производством и полуфабрикатами собственного изготовления следует понимать те

Незавершенное производство.

Под незавершенным производством и полуфабрикатами собственного изготовления следует понимать те

Расходы будущих периодов.

Расходы будущих периодов, это расходы, осуществленные организацией в отчетном

Расходы будущих периодов.

Расходы будущих периодов, это расходы, осуществленные организацией в отчетном

Нормирование оборотных средств.

Согласно принципу организации планирования производства следует выделять нормируемые и

Нормирование оборотных средств.

Согласно принципу организации планирования производства следует выделять нормируемые и

Согласно источникам формирования:

По источникам формирования оборотные средства подразделяются на собственные и

Согласно источникам формирования:

По источникам формирования оборотные средства подразделяются на собственные и

Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Расчёт экономической эффективности внедрения информационной системы

Расчёт экономической эффективности внедрения информационной системы Индия в системе современных международных отношений

Индия в системе современных международных отношений Классификация товаров

Классификация товаров Производственно-экономические процессы в здравоохранении

Производственно-экономические процессы в здравоохранении Краснодарский край: экономический потенциал и бюджетный процесс

Краснодарский край: экономический потенциал и бюджетный процесс Планування і аналіз трудових показників

Планування і аналіз трудових показників Мировое хозяйство. Мировая торговля

Мировое хозяйство. Мировая торговля Финансовые аспекты интеграционных трансформаций в промышленности

Финансовые аспекты интеграционных трансформаций в промышленности Світовий ринок праці та особливості його сучасного розвитку

Світовий ринок праці та особливості його сучасного розвитку Структура финансового департамента ТОО Прима Дистрибьюшн

Структура финансового департамента ТОО Прима Дистрибьюшн Экономические стратегии в домохозяйстве на примере конкретных стран

Экономические стратегии в домохозяйстве на примере конкретных стран Автоматизированная информационно-измерительная система коммерческого учёта электроэнергии

Автоматизированная информационно-измерительная система коммерческого учёта электроэнергии Экономика и экономическая наука

Экономика и экономическая наука Отчет Главы Администрации Калевальского муниципального района

Отчет Главы Администрации Калевальского муниципального района Рынок и его функции

Рынок и его функции Макроекономічне програмування та планування в системі державного регулювання економіки (Тема 3.2)

Макроекономічне програмування та планування в системі державного регулювання економіки (Тема 3.2) Обмен, торговля, реклама. Урок 20

Обмен, торговля, реклама. Урок 20 Повышение эффективности реформирования ЖКХ. (Тема 11)

Повышение эффективности реформирования ЖКХ. (Тема 11) Pozyskiwanie funduszy unijnych - dofinansowanie projektu

Pozyskiwanie funduszy unijnych - dofinansowanie projektu World Tourism Market. Status and prospects of product development in the world tourism market

World Tourism Market. Status and prospects of product development in the world tourism market Макроэкономическое равновесие. Совокупный спрос и совокупное предложение. (Тема 3)

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение. (Тема 3) Совершенствование контроля логистических систем и операций (на примере ООО Компьютерная механика)

Совершенствование контроля логистических систем и операций (на примере ООО Компьютерная механика) Экономические системы. Подготовка к ЕГЭ. Обществознание

Экономические системы. Подготовка к ЕГЭ. Обществознание Международная торговля товарами и услугами (часть 1)

Международная торговля товарами и услугами (часть 1) Производство, как основа развития общества. Экономические потребности и производственные возможности. (Тема 1.2)

Производство, как основа развития общества. Экономические потребности и производственные возможности. (Тема 1.2) Ежегодный отчет главы города Перми

Ежегодный отчет главы города Перми Альтернативная стоимость

Альтернативная стоимость