- Ресурсы предприятий и их производственное использование

Содержание

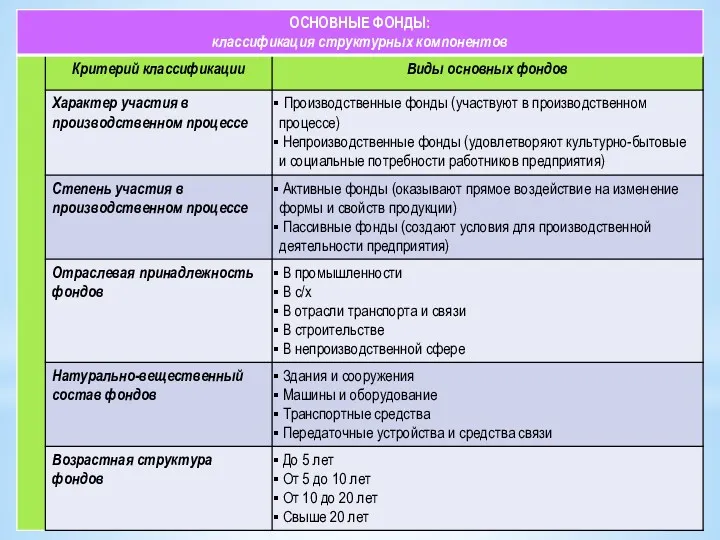

- 2. Производственные фонды предприятий

- 5. Основной капитал − это часть производственного капитала, который полностью и многократно принимает участие в производстве товара,

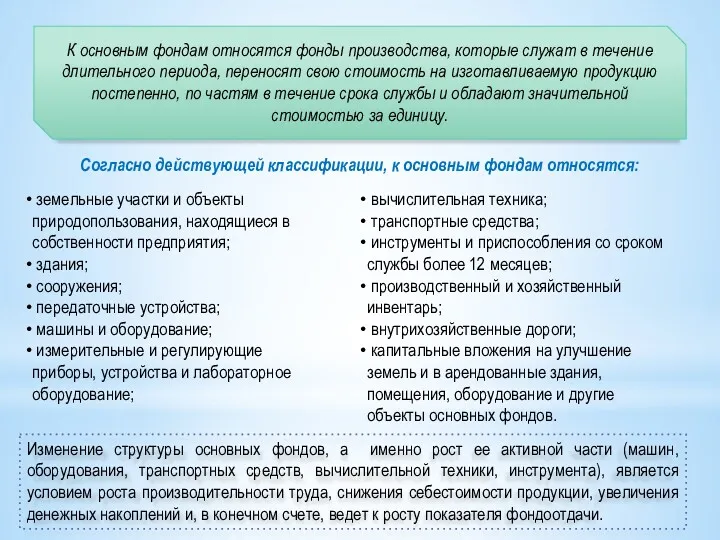

- 6. К основным фондам относятся фонды производства, которые служат в течение длительного периода, переносят свою стоимость на

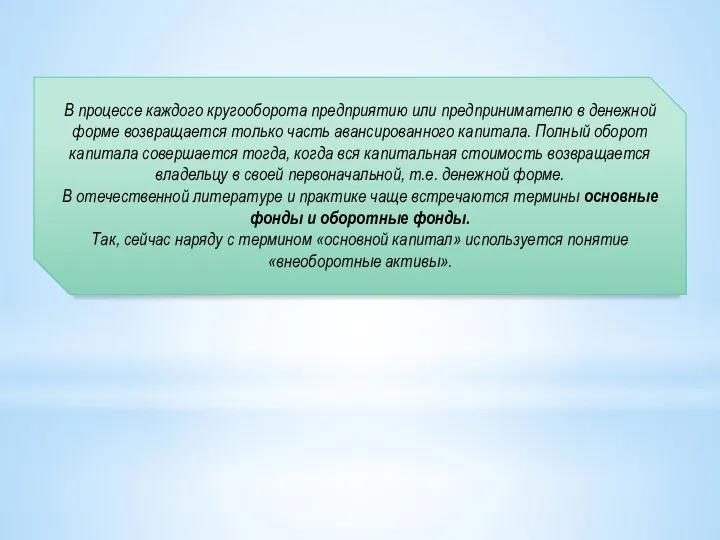

- 7. В процессе каждого кругооборота предприятию или предпринимателю в денежной форме возвращается только часть авансированного капитала. Полный

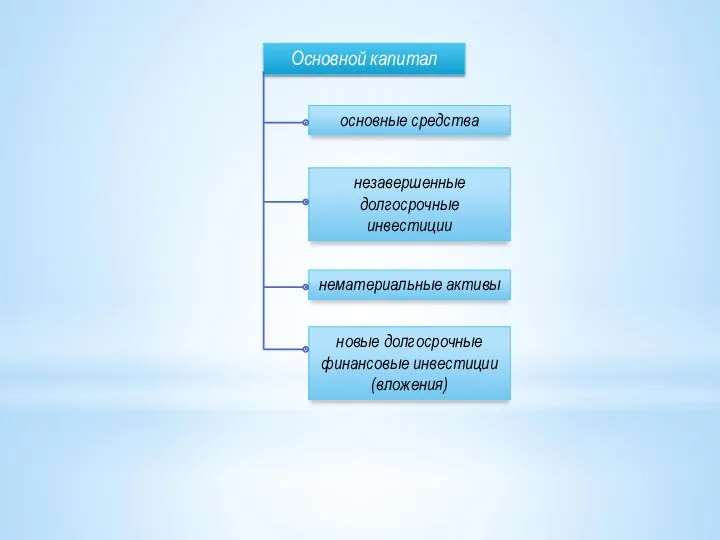

- 8. незавершенные долгосрочные инвестиции Основной капитал основные средства нематериальные активы новые долгосрочные финансовые инвестиции (вложения)

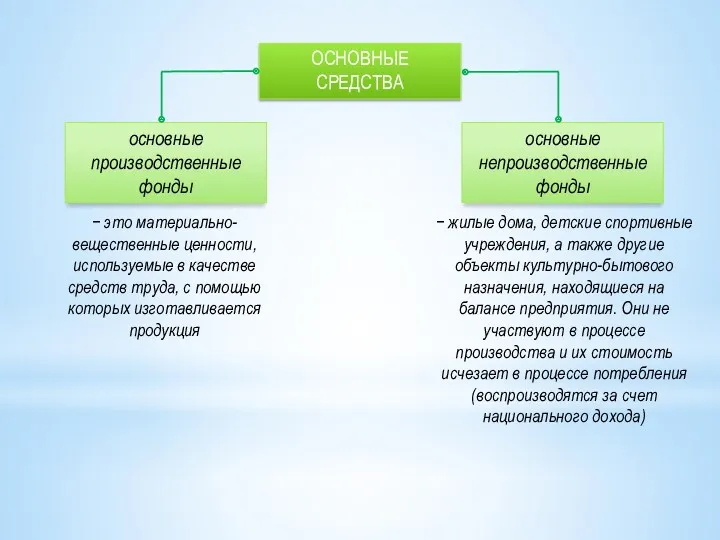

- 9. ОСНОВНЫЕ СРЕДСТВА основные производственные фонды основные непроизводственные фонды − это материально-вещественные ценности, используемые в качестве средств

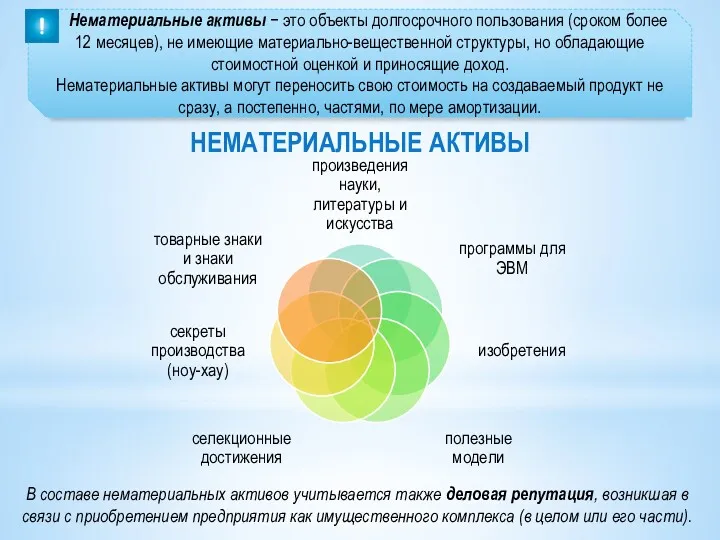

- 10. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ Нематериальные активы − это объекты долгосрочного пользования (сроком более 12 месяцев), не имеющие материально-вещественной

- 11. Вложения во внеоборотные активы представляют собой совокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством

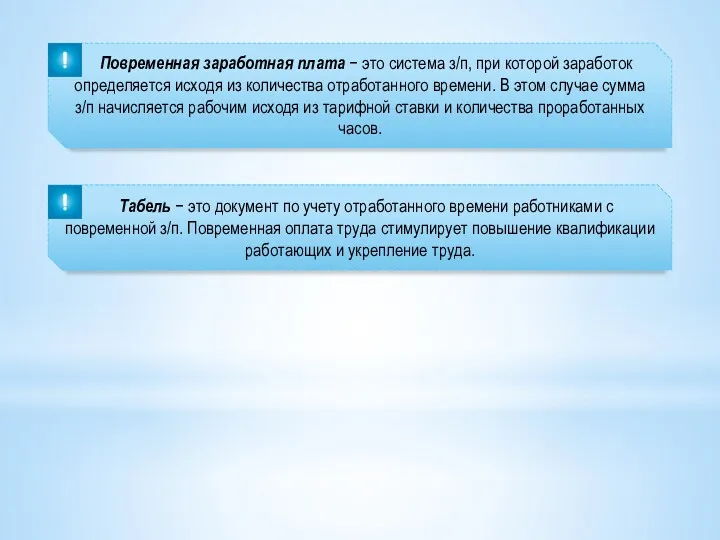

- 13. Амортизация основных фондов. Способы начисления амортизации. Пути улучшения использования основных фондов.

- 14. Физический износ − это постепенная потеря основными фондами своей первоначальной потребительской стоимости. Уровень физического износа основных

- 15. МОРАЛЬНЫЙ ИЗНОС проявляется в двух формах Первая форма морального износа − обесценивание машин такой же конструкции,

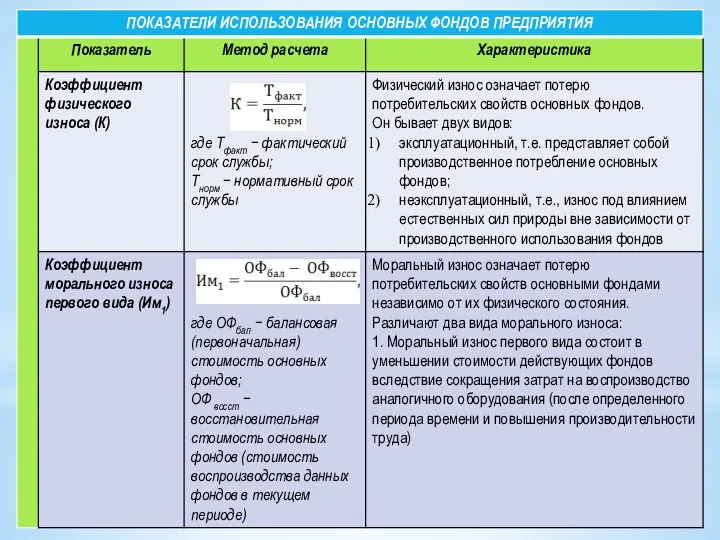

- 18. ВИДЫ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных

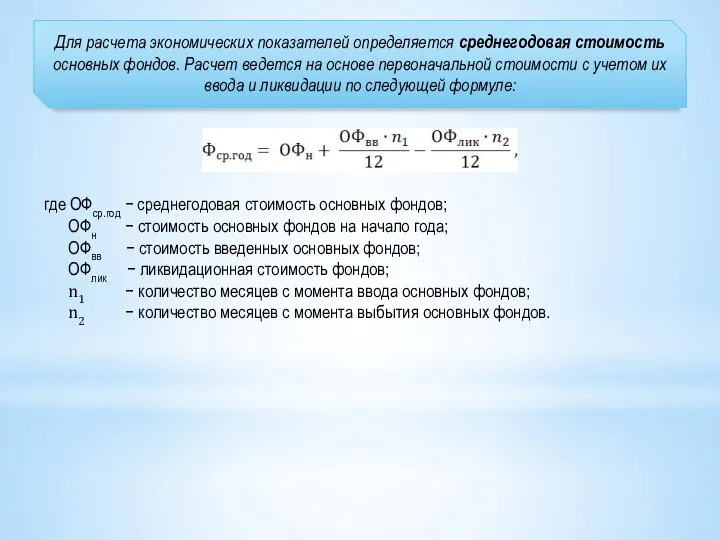

- 19. Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется на основе первоначальной стоимости с

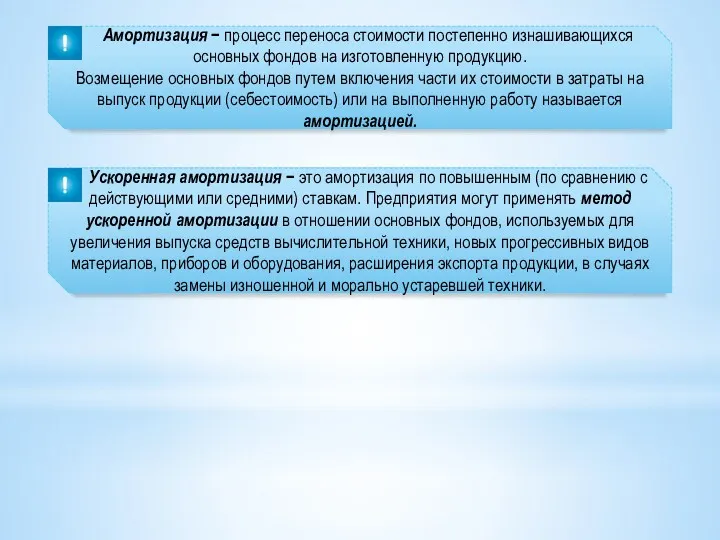

- 20. Амортизация − процесс переноса стоимости постепенно изнашивающихся основных фондов на изготовленную продукцию. Возмещение основных фондов путем

- 21. Ускоренная амортизация позволяет: форсировать процесс обновления активной части основных производственных фондов на предприятии; накопить достаточные средства

- 22. Амортизация объектов основных фондов начисляется одним из следующих методов: линейным способом способом уменьшаемого остатка способом списания

- 23. Пути улучшения использования основных фондов освобождение предприятия от лишнего оборудования, машин и других основных средств или

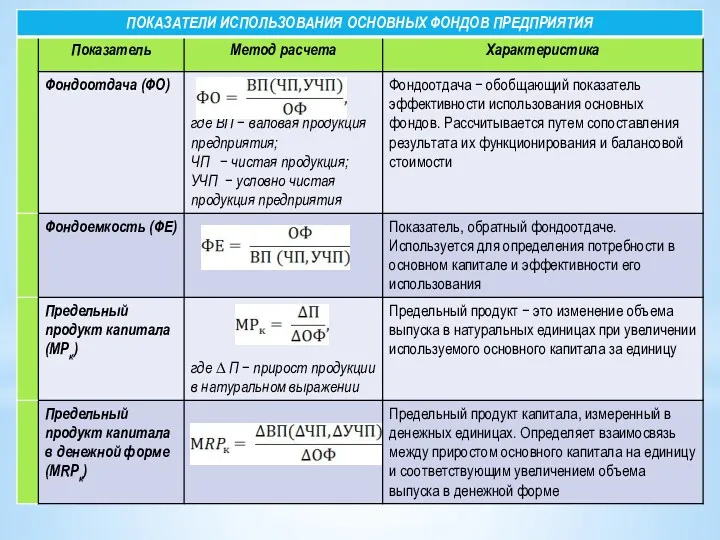

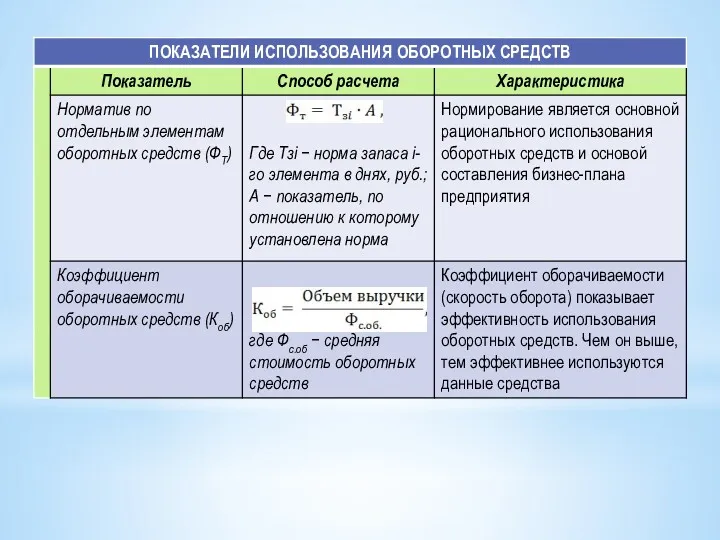

- 24. Эффективное использование основного капитала является важнейшим условием увеличения прибыли, полученной предприятием. Главными обобщающими показателями основных фондов

- 25. Рентабельность производства − один из основных экономических показателей, характеризующих эффективность деятельности предприятия, определяемый как процентное соотношение

- 26. Оборотный капитал предприятия. Показатели использования оборотных средств.

- 27. Оборотные средства (в практике стран с рыночной экономикой называемые оборотным капиталом) − это часть капитала предприятия,

- 29. Оборотные средства Производственные фонды Фонды обращения Производственные запасы Сырье Основные материалы Покупные полуфабрикаты Топливо Вспомогательные материалы

- 30. К оборотным производственным фондам относятся предметы труда (сырье, основные материалы и п/ф, вспомогательные материалы, топливо, тара,

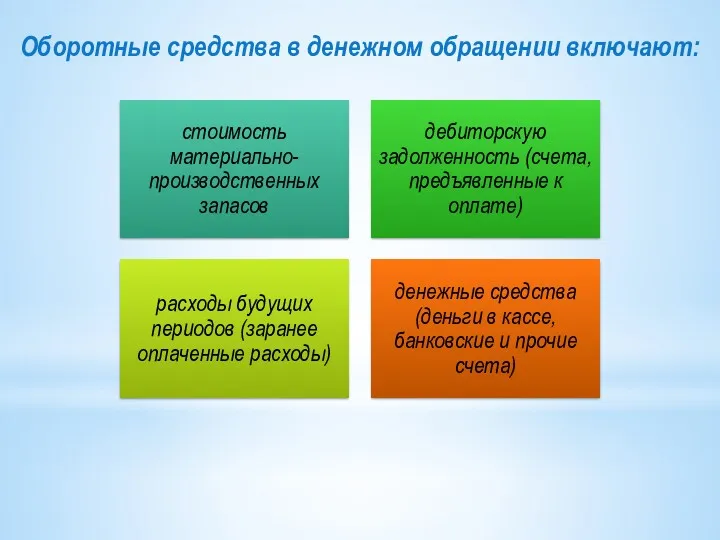

- 31. Оборотные средства в денежном обращении включают:

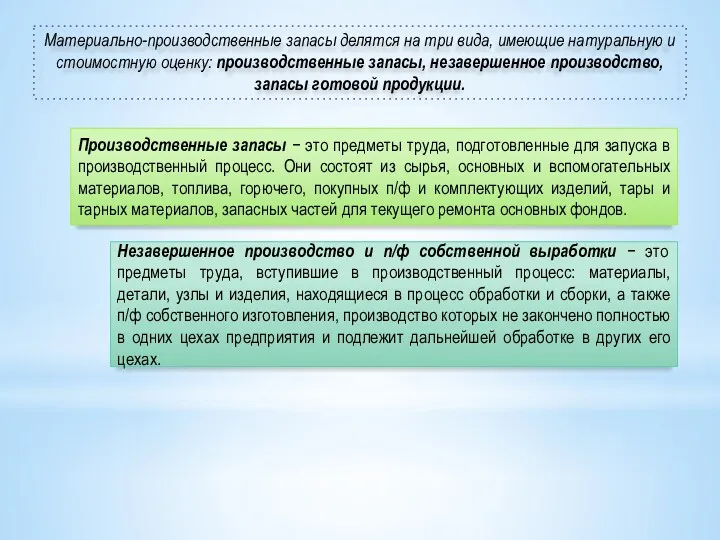

- 32. Материально-производственные запасы делятся на три вида, имеющие натуральную и стоимостную оценку: производственные запасы, незавершенное производство, запасы

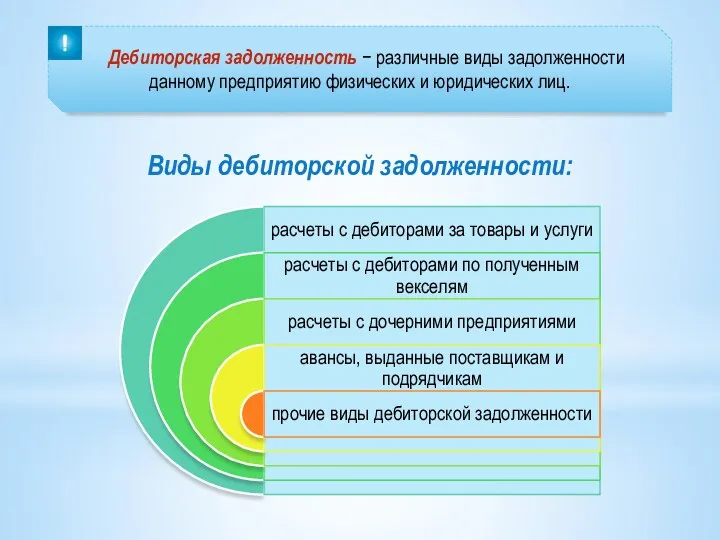

- 33. Дебиторская задолженность − различные виды задолженности данному предприятию физических и юридических лиц. Виды дебиторской задолженности:

- 34. Расходы будущих периодов − это невещественные элементы оборотных фондов, включающие затраты, произведенные в данном отчетном периоде,

- 36. Производительность труда: показатели, методы измерения и пути повышения производительности труда. Производительность труда на морском транспорте

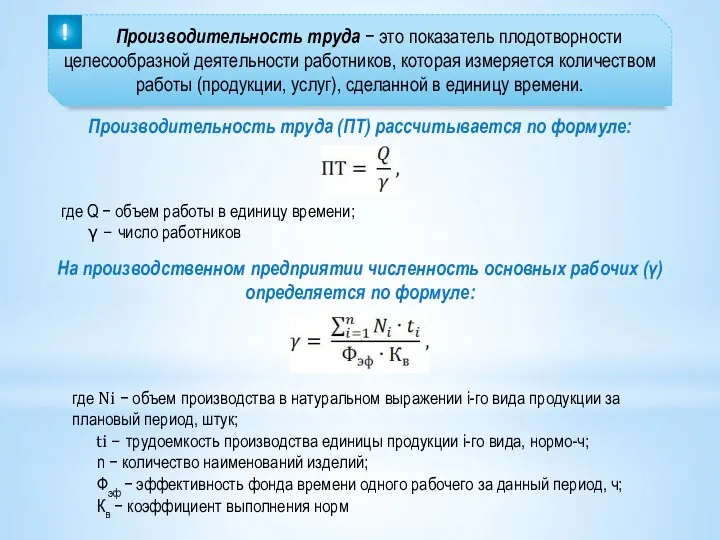

- 37. Производительность труда − это показатель плодотворности целесообразной деятельности работников, которая измеряется количеством работы (продукции, услуг), сделанной

- 38. трудоемкость продукции выработка продукции в единицу рабочего времени Для измерения производительности труда (ПТ)применяются следующие показатели: Основным

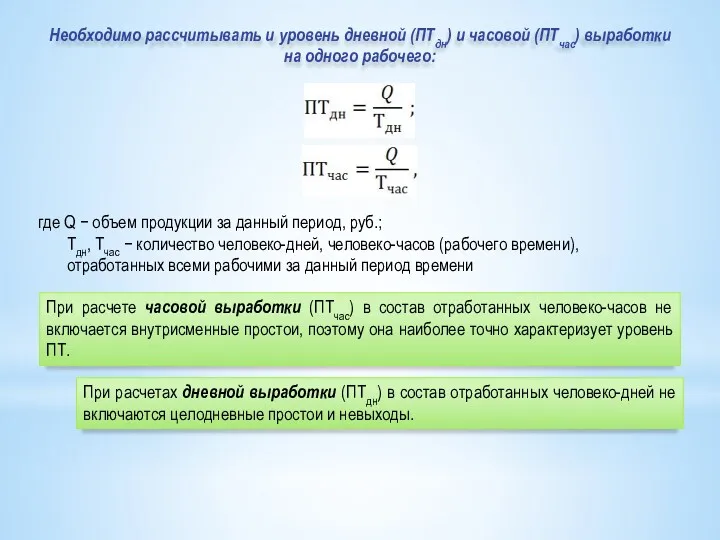

- 39. Необходимо рассчитывать и уровень дневной (ПТдн) и часовой (ПТчас) выработки на одного рабочего: где Q −

- 40. Объем работ берется в денежном выражении Применяется в случае производства (выпуска) однородной продукции. Объем работы определяется

- 41. При измерении ПТ трудовым методом (ПТТ) используются нормативы на производство единицы продукции или продажу единицы товара:

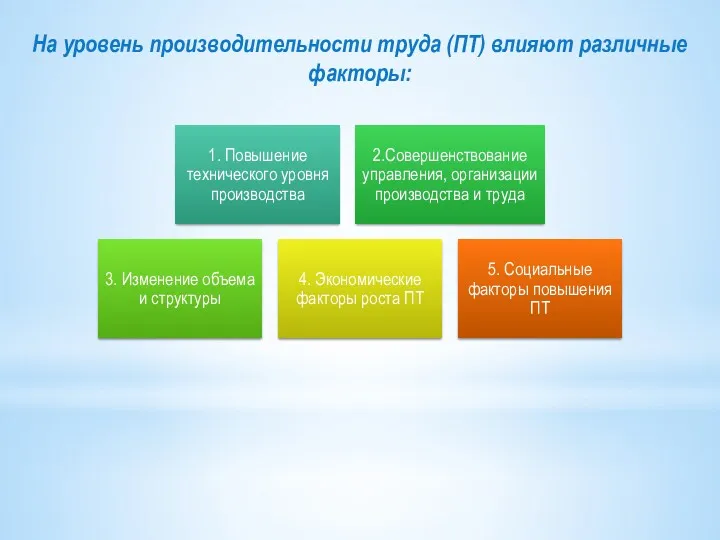

- 42. На уровень производительности труда (ПТ) влияют различные факторы:

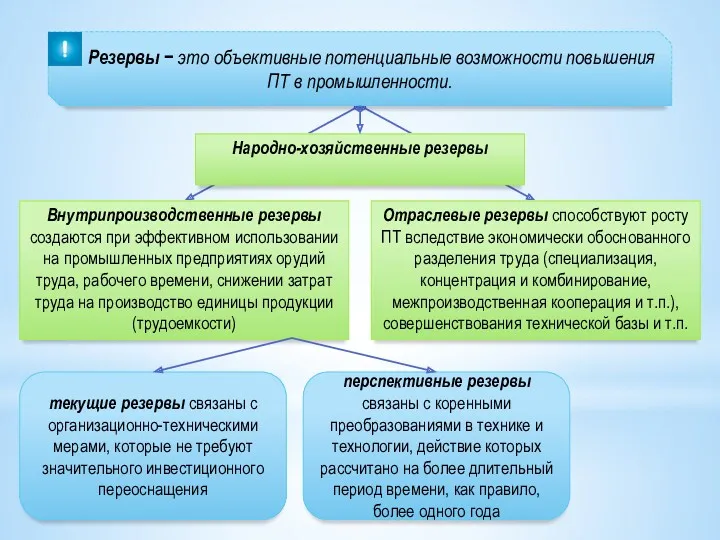

- 43. Резервы − это объективные потенциальные возможности повышения ПТ в промышленности. Народно-хозяйственные резервы Отраслевые резервы способствуют росту

- 44. Заработная плата: формы и системы заработной платы. Оплата труда плавсостава.

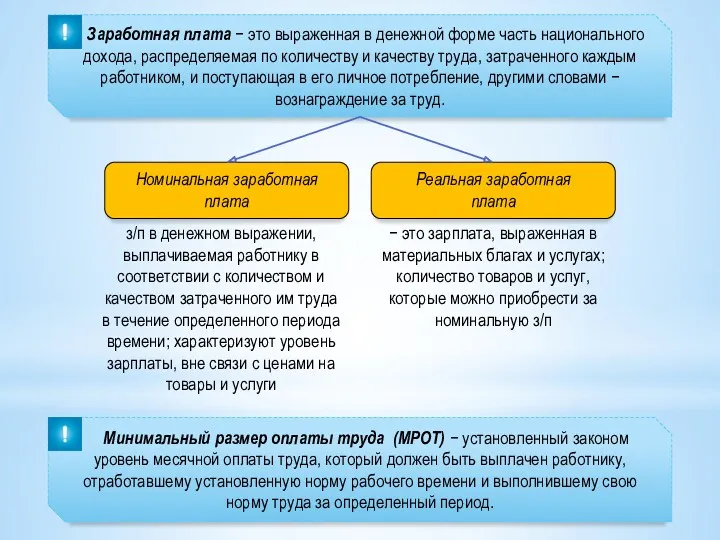

- 45. Номинальная заработная плата Заработная плата − это выраженная в денежной форме часть национального дохода, распределяемая по

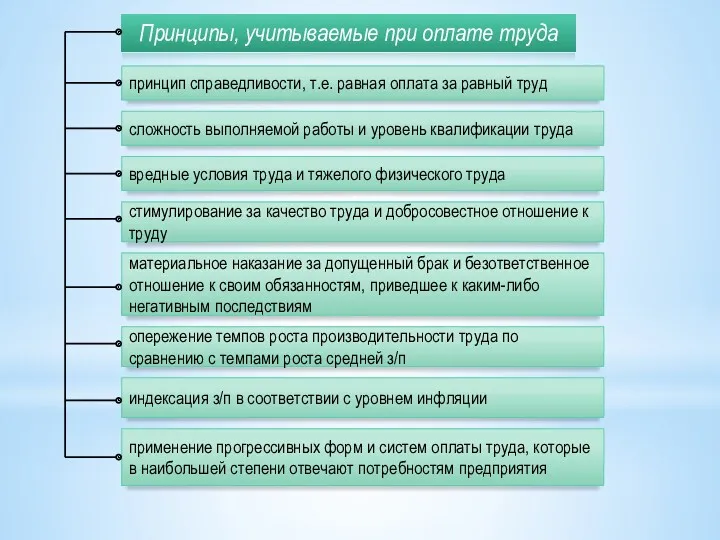

- 46. Принципы, учитываемые при оплате труда принцип справедливости, т.е. равная оплата за равный труд сложность выполняемой работы

- 47. Повременная заработная плата − это система з/п, при которой заработок определяется исходя из количества отработанного времени.

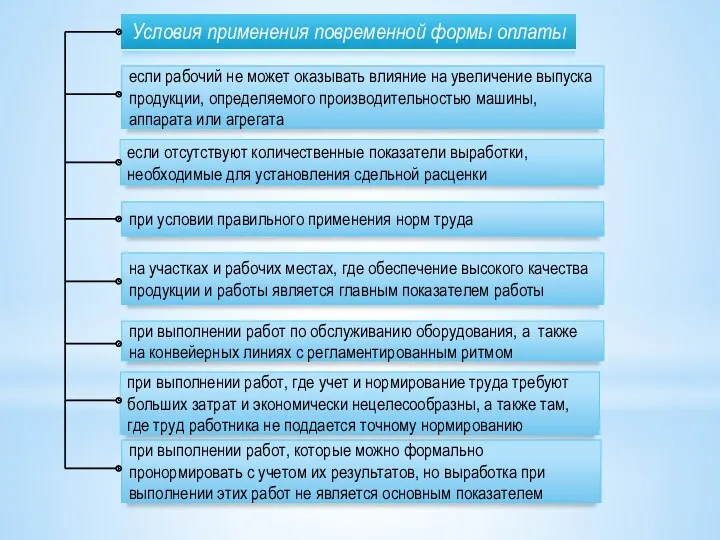

- 48. Условия применения повременной формы оплаты если рабочий не может оказывать влияние на увеличение выпуска продукции, определяемого

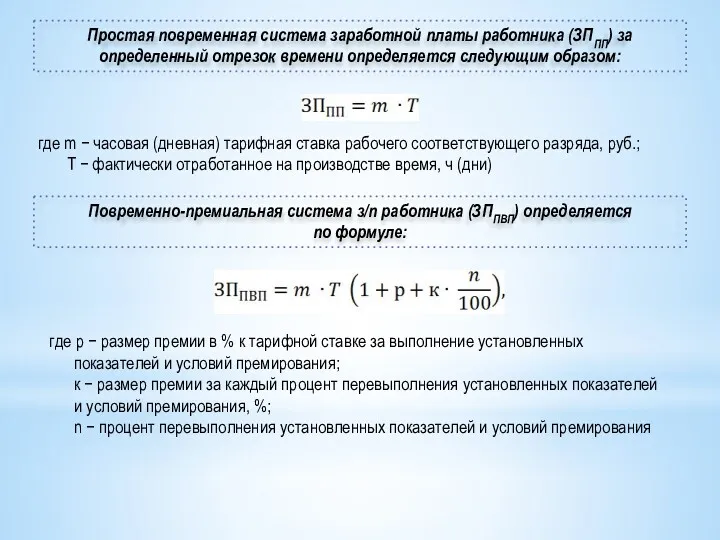

- 49. Простая повременная система заработной платы работника (ЗППП) за определенный отрезок времени определяется следующим образом: где m

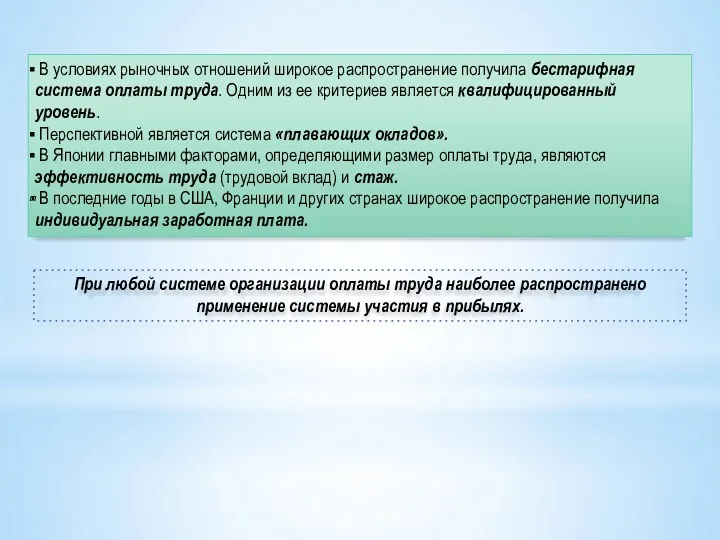

- 50. В условиях рыночных отношений широкое распространение получила бестарифная система оплаты труда. Одним из ее критериев является

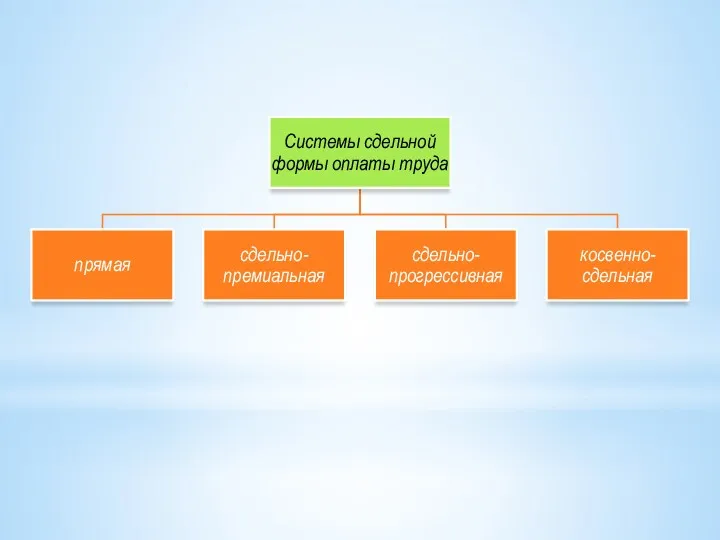

- 51. Сдельная и аккордная форма оплаты труда

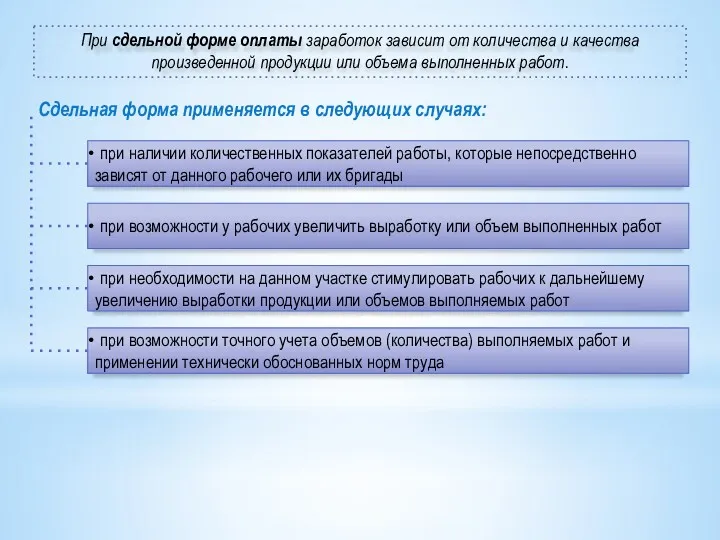

- 52. При сдельной форме оплаты заработок зависит от количества и качества произведенной продукции или объема выполненных работ.

- 55. Скачать презентацию

Производственные фонды предприятий

Производственные фонды предприятий

Основной капитал − это часть производственного капитала, который полностью и

Основной капитал − это часть производственного капитала, который полностью и

К основным фондам относятся фонды производства, которые служат в течение длительного

К основным фондам относятся фонды производства, которые служат в течение длительного

В процессе каждого кругооборота предприятию или предпринимателю в денежной форме возвращается

В процессе каждого кругооборота предприятию или предпринимателю в денежной форме возвращается

незавершенные долгосрочные инвестиции

Основной капитал

основные средства

нематериальные активы

новые долгосрочные финансовые инвестиции (вложения)

незавершенные долгосрочные инвестиции

Основной капитал

основные средства

нематериальные активы

новые долгосрочные финансовые инвестиции (вложения)

ОСНОВНЫЕ СРЕДСТВА

основные производственные фонды

основные непроизводственные фонды

− это материально-вещественные ценности, используемые в

ОСНОВНЫЕ СРЕДСТВА

основные производственные фонды

основные непроизводственные фонды

− это материально-вещественные ценности, используемые в

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Нематериальные активы − это объекты долгосрочного пользования (сроком более

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Нематериальные активы − это объекты долгосрочного пользования (сроком более

Вложения во внеоборотные активы представляют собой совокупность затрат на осуществление

Вложения во внеоборотные активы представляют собой совокупность затрат на осуществление

Амортизация основных фондов. Способы начисления амортизации. Пути улучшения использования основных фондов.

Амортизация основных фондов. Способы начисления амортизации. Пути улучшения использования основных фондов.

Физический износ − это постепенная потеря основными фондами своей первоначальной

Физический износ − это постепенная потеря основными фондами своей первоначальной

МОРАЛЬНЫЙ ИЗНОС

проявляется в двух формах

Первая форма морального износа − обесценивание машин

МОРАЛЬНЫЙ ИЗНОС

проявляется в двух формах

Первая форма морального износа − обесценивание машин

ВИДЫ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ

Денежное выражение потери объектами своих физических и технико-экономических

ВИДЫ ОЦЕНКИ ОСНОВНЫХ ФОНДОВ

Денежное выражение потери объектами своих физических и технико-экономических

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется

Амортизация − процесс переноса стоимости постепенно изнашивающихся основных фондов на

Амортизация − процесс переноса стоимости постепенно изнашивающихся основных фондов на

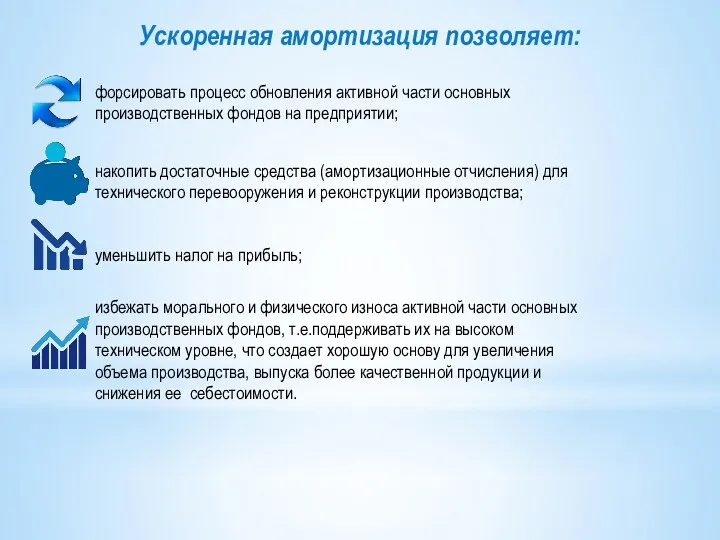

Ускоренная амортизация позволяет:

форсировать процесс обновления активной части основных производственных фондов на

Ускоренная амортизация позволяет:

форсировать процесс обновления активной части основных производственных фондов на

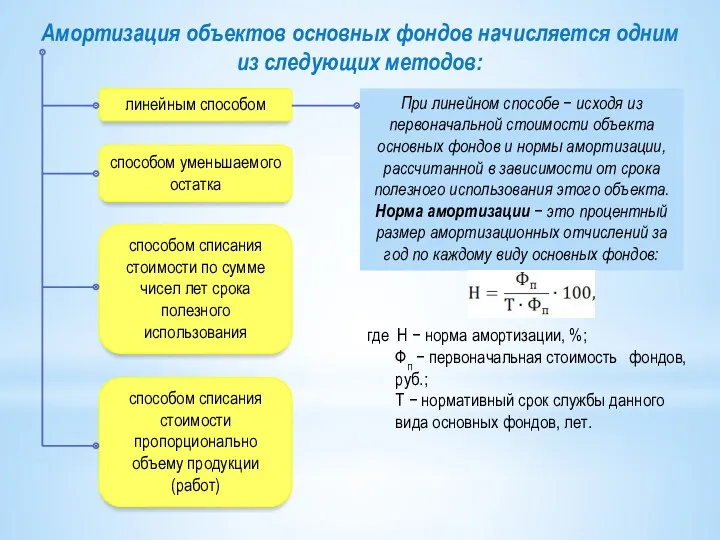

Амортизация объектов основных фондов начисляется одним из следующих методов:

линейным способом

способом уменьшаемого

Амортизация объектов основных фондов начисляется одним из следующих методов:

линейным способом

способом уменьшаемого

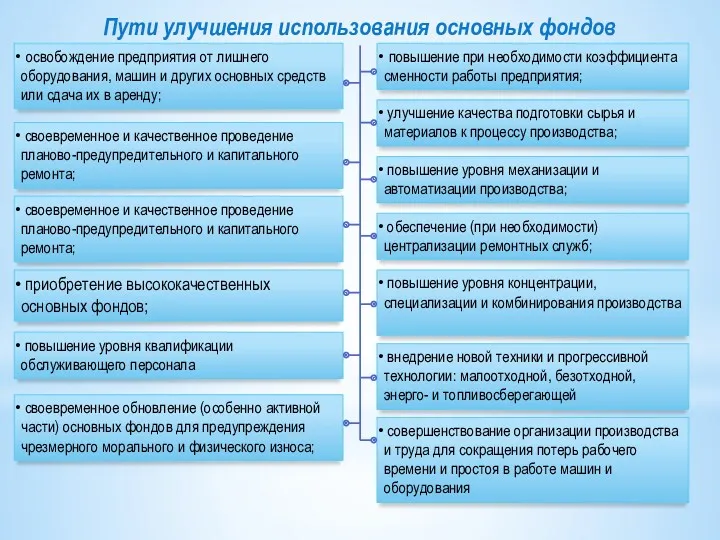

Пути улучшения использования основных фондов

освобождение предприятия от лишнего оборудования, машин

Пути улучшения использования основных фондов

освобождение предприятия от лишнего оборудования, машин

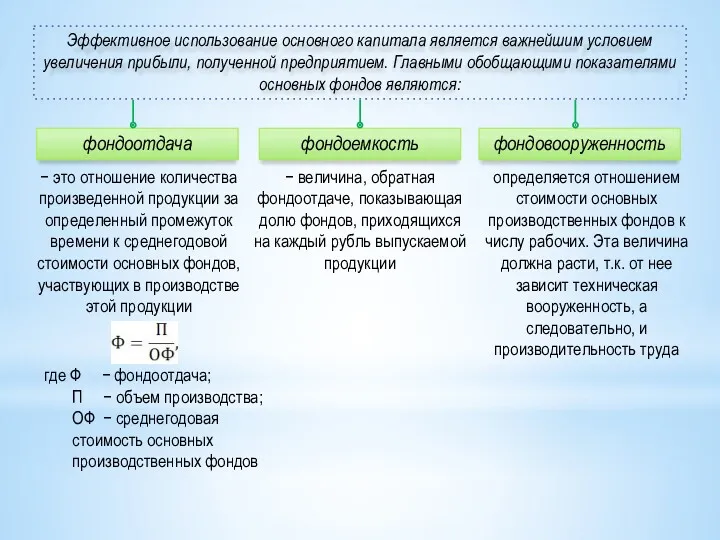

Эффективное использование основного капитала является важнейшим условием увеличения прибыли, полученной предприятием.

Эффективное использование основного капитала является важнейшим условием увеличения прибыли, полученной предприятием.

Рентабельность производства − один из основных экономических показателей, характеризующих эффективность

Рентабельность производства − один из основных экономических показателей, характеризующих эффективность

Оборотный капитал предприятия. Показатели использования оборотных средств.

Оборотный капитал предприятия. Показатели использования оборотных средств.

Оборотные средства (в практике стран с рыночной экономикой называемые оборотным

Оборотные средства (в практике стран с рыночной экономикой называемые оборотным

Оборотные средства

Производственные фонды

Фонды

обращения

Производственные запасы

Сырье

Основные материалы

Покупные полуфабрикаты

Топливо

Вспомогательные материалы

Прочие

Средства в процессе производства

Незавершенное

Оборотные средства

Производственные фонды

Фонды

обращения

Производственные запасы

Сырье

Основные материалы

Покупные полуфабрикаты

Топливо

Вспомогательные материалы

Прочие

Средства в процессе производства

Незавершенное

К оборотным производственным фондам относятся предметы труда (сырье, основные материалы

К оборотным производственным фондам относятся предметы труда (сырье, основные материалы

Оборотные средства в денежном обращении включают:

Оборотные средства в денежном обращении включают:

Материально-производственные запасы делятся на три вида, имеющие натуральную и стоимостную оценку:

Материально-производственные запасы делятся на три вида, имеющие натуральную и стоимостную оценку:

Дебиторская задолженность − различные виды задолженности данному предприятию физических и

Дебиторская задолженность − различные виды задолженности данному предприятию физических и

Расходы будущих периодов − это невещественные элементы оборотных фондов, включающие

Расходы будущих периодов − это невещественные элементы оборотных фондов, включающие

Производительность труда: показатели, методы измерения и пути повышения производительности труда. Производительность

Производительность труда: показатели, методы измерения и пути повышения производительности труда. Производительность

Производительность труда − это показатель плодотворности целесообразной деятельности работников, которая

Производительность труда − это показатель плодотворности целесообразной деятельности работников, которая

трудоемкость продукции

выработка продукции в единицу рабочего времени

Для измерения производительности труда (ПТ)применяются

выработка продукции в единицу рабочего времени

Для измерения производительности труда (ПТ)применяются

Необходимо рассчитывать и уровень дневной (ПТдн) и часовой (ПТчас) выработки на

Необходимо рассчитывать и уровень дневной (ПТдн) и часовой (ПТчас) выработки на

Объем работ берется в денежном выражении

Применяется в случае производства (выпуска) однородной

Объем работ берется в денежном выражении

Применяется в случае производства (выпуска) однородной

При измерении ПТ трудовым методом (ПТТ) используются нормативы на производство единицы

При измерении ПТ трудовым методом (ПТТ) используются нормативы на производство единицы

На уровень производительности труда (ПТ) влияют различные факторы:

На уровень производительности труда (ПТ) влияют различные факторы:

Резервы − это объективные потенциальные возможности повышения ПТ в промышленности.

Народно-хозяйственные

Резервы − это объективные потенциальные возможности повышения ПТ в промышленности.

Народно-хозяйственные

Заработная плата: формы и системы заработной платы. Оплата труда плавсостава.

Заработная плата: формы и системы заработной платы. Оплата труда плавсостава.

Номинальная заработная плата

Заработная плата − это выраженная в денежной форме

Номинальная заработная плата

Заработная плата − это выраженная в денежной форме

Принципы, учитываемые при оплате труда

принцип справедливости, т.е. равная оплата за равный

Принципы, учитываемые при оплате труда

принцип справедливости, т.е. равная оплата за равный

Повременная заработная плата − это система з/п, при которой заработок

Повременная заработная плата − это система з/п, при которой заработок

Условия применения повременной формы оплаты

если рабочий не может оказывать влияние на

Условия применения повременной формы оплаты

если рабочий не может оказывать влияние на

Простая повременная система заработной платы работника (ЗППП) за определенный отрезок времени

Простая повременная система заработной платы работника (ЗППП) за определенный отрезок времени

В условиях рыночных отношений широкое распространение получила бестарифная система оплаты

В условиях рыночных отношений широкое распространение получила бестарифная система оплаты

Сдельная и аккордная форма оплаты труда

Сдельная и аккордная форма оплаты труда

При сдельной форме оплаты заработок зависит от количества и качества произведенной

При сдельной форме оплаты заработок зависит от количества и качества произведенной

Тема 15. Парфюмерные товары

Тема 15. Парфюмерные товары Производственная деятельность человека

Производственная деятельность человека Земельные ресурсы

Земельные ресурсы Экономические подходы к определению природных ресурсов

Экономические подходы к определению природных ресурсов Экономика. Расчет ВВП

Экономика. Расчет ВВП Оценка степени согласованности мнений экспертов

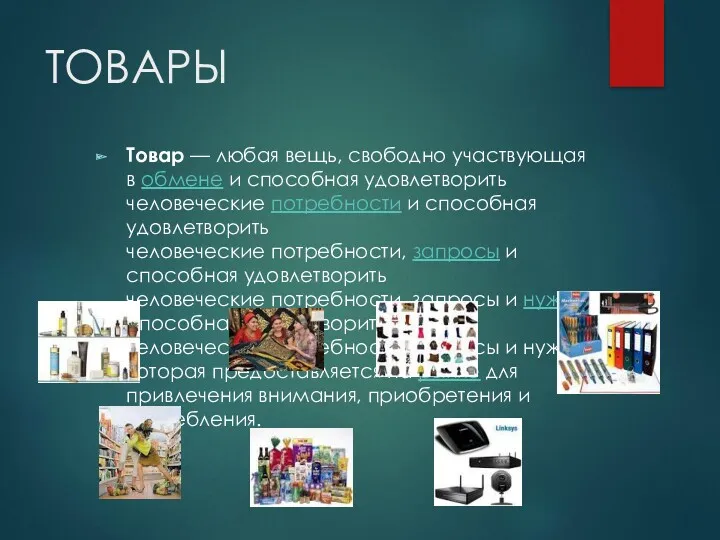

Оценка степени согласованности мнений экспертов Понятие: товар

Понятие: товар Моделирование потребления населения

Моделирование потребления населения Теория провалов рынка и роль государства в рыночной экономике

Теория провалов рынка и роль государства в рыночной экономике Место США в мировой экономике

Место США в мировой экономике Фармацевтичний бізнес. (Тема 7)

Фармацевтичний бізнес. (Тема 7) Россия в системе международного бизнеса

Россия в системе международного бизнеса Европейский союз

Европейский союз БРИКС – перспективы сотрудничества

БРИКС – перспективы сотрудничества Экономическая эффективность ленд-девелопмента

Экономическая эффективность ленд-девелопмента Инфляция - бағалардың жалпы өсуі, табыстардың құнсыздануы

Инфляция - бағалардың жалпы өсуі, табыстардың құнсыздануы Валютная система. Движение валюты

Валютная система. Движение валюты Рынок, как система экономических отношений

Рынок, как система экономических отношений Теоретические основы планирования на предприятии

Теоретические основы планирования на предприятии Сущность этики бизнеса

Сущность этики бизнеса Методы ценообразования

Методы ценообразования Безработица: причины и последствия

Безработица: причины и последствия Рынок лимонов. Неопределенность и рыночный механизм

Рынок лимонов. Неопределенность и рыночный механизм Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства. Бюджетно-налоговая политика. (Тема 11-12)

Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства. Бюджетно-налоговая политика. (Тема 11-12) Отечественный опыт мобилизации экономики

Отечественный опыт мобилизации экономики Спрос и предложение на рынке

Спрос и предложение на рынке Проект Энергосбережение

Проект Энергосбережение Соціально - економічне становище в Україні в 1953-1964 рр

Соціально - економічне становище в Україні в 1953-1964 рр