- Ринок чорної металургії

Содержание

- 2. ЗМІСТ Тенденції у виробництві Тенденції в споживанні Динаміка зростання цін на первинну сировину Динаміка зростання цін

- 3. Тенденції у виробництві Заключні дані 2017 року, представлені Всесвітньою асоціацією сталі (WSA), відображають більш динамічну, ніж

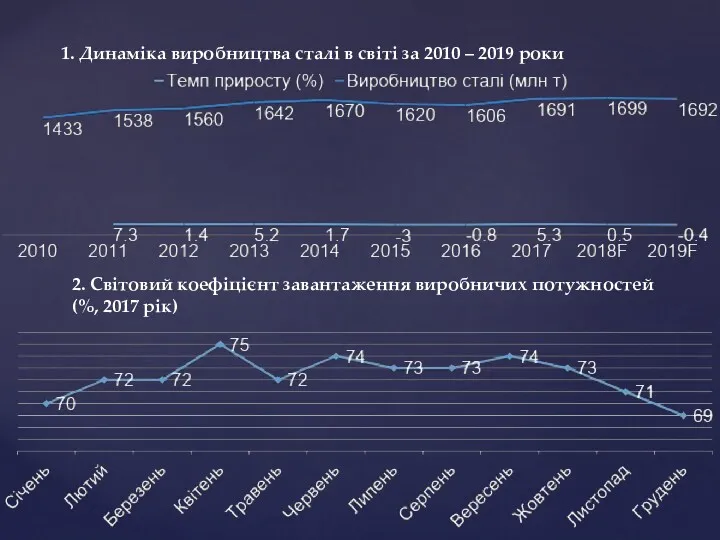

- 4. 1. Динаміка виробництва сталі в світі за 2010 – 2019 роки 2. Світовий коефіцієнт завантаження виробничих

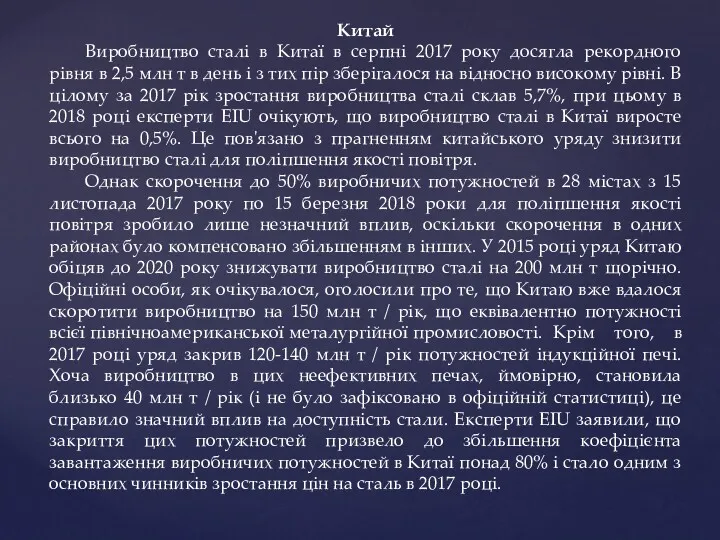

- 5. Китай Виробництво сталі в Китаї в серпні 2017 року досягла рекордного рівня в 2,5 млн т

- 6. Азія Обсяг виробництва сталі в Азії (за винятком Китаю) в 2017 році збільшився на 5,5% завдяки

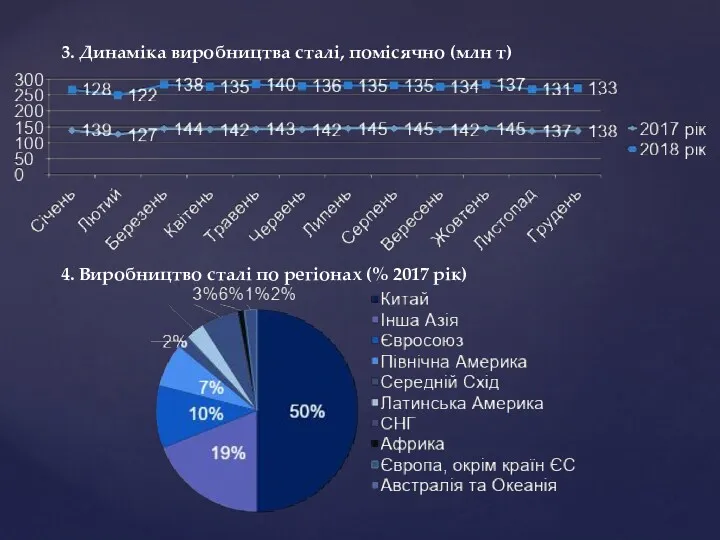

- 7. 3. Динаміка виробництва сталі, помісячно (млн т) 4. Виробництво сталі по регіонах (% 2017 рік)

- 8. Європейський союз (ЄС) ЄС продовжує зміцнювати торговий протекціонізм свого сталеливарного сектора від низьких цін, високих витрат

- 9. Індія Сталеливарна промисловість Індії зросла на 6,2% в річному обчисленні в 2017 році на тлі нарощування

- 10. Північна Америка Видобуток сирої сталі в США в 2017 році була підтримана додаткової видобутком в Big

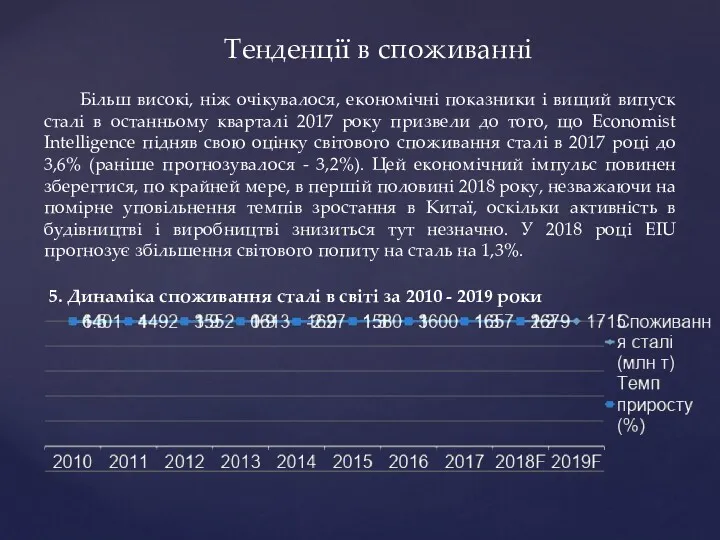

- 11. Тенденції в споживанні Більш високі, ніж очікувалося, економічні показники і вищий випуск сталі в останньому кварталі

- 12. Китай У 2017 році споживання сталі в Китаї збільшилася на 5,2%. Ця цифра включає деякий накопичення

- 13. Азія Споживання сталі в регіоні зросла приблизно на 2,5% в 2017 році. У сукупності на частку

- 14. Північна Америка США складають 75% споживання сталі в Північній Америці. За даними Американського інституту заліза та

- 15. Європейський союз (ЄС) Хоча Європейський центральний банк (ЄЦБ), ймовірно, почне скорочувати свою програму стимулюючої монетарної політики

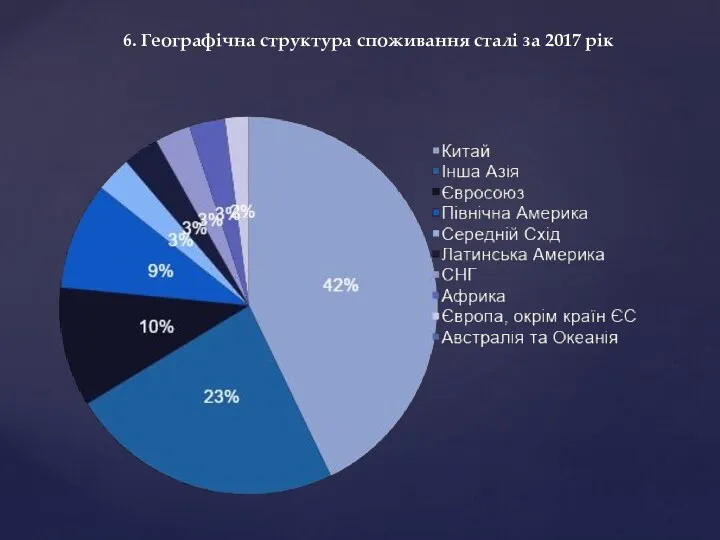

- 16. 6. Географічна структура споживання сталі за 2017 рік

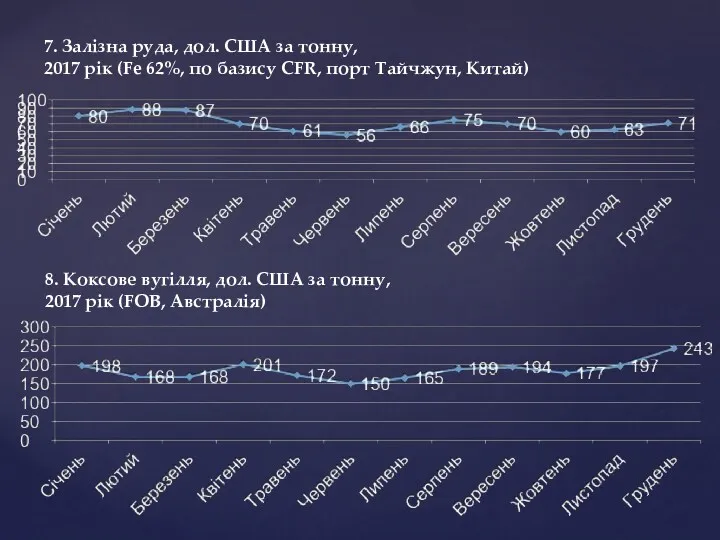

- 17. Динаміка зростання цін на первинну сировину Руда Після того, як на початку 2017 року ціни зросли

- 18. Вугілля Максимальна вартість контрактів на I квартал 2017 року було зареєстровано в розмірі 285 дол. США

- 19. 7. Залізна руда, дол. США за тонну, 2017 рік (Fe 62%, по базису CFR, порт Тайчжун,

- 20. Брухт чорних металів Ціни на брухт чорних металів є похідними від цін на сталь. При виробництві

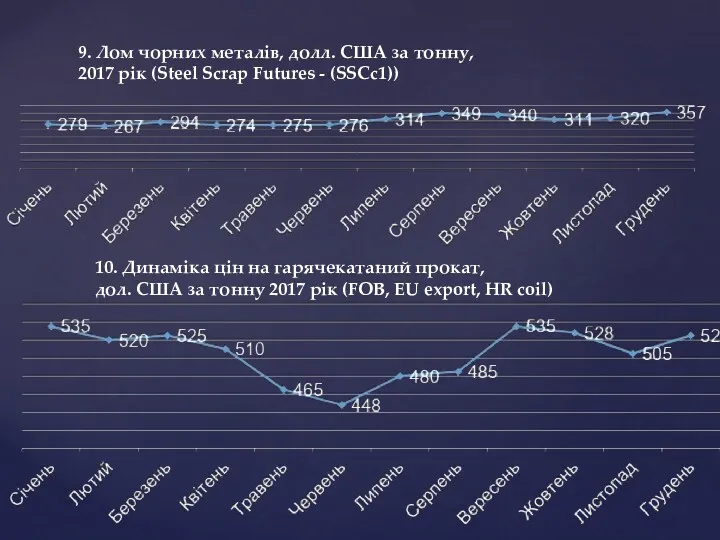

- 21. 9. Лом чорних металів, долл. США за тонну, 2017 рік (Steel Scrap Futures - (SSCc1)) 10.

- 23. Скачать презентацию

ЗМІСТ

Тенденції у виробництві

Тенденції в споживанні

Динаміка зростання цін на первинну сировину

Динаміка зростання

ЗМІСТ

Тенденції у виробництві

Тенденції в споживанні

Динаміка зростання цін на первинну сировину

Динаміка зростання

Тенденції у виробництві

Заключні дані 2017 року, представлені Всесвітньою асоціацією сталі (WSA),

Тенденції у виробництві

Заключні дані 2017 року, представлені Всесвітньою асоціацією сталі (WSA),

1. Динаміка виробництва сталі в світі за 2010 – 2019 роки

2.

1. Динаміка виробництва сталі в світі за 2010 – 2019 роки

2.

Китай

Виробництво сталі в Китаї в серпні 2017 року досягла рекордного рівня

Китай

Виробництво сталі в Китаї в серпні 2017 року досягла рекордного рівня

Азія

Обсяг виробництва сталі в Азії (за винятком Китаю) в 2017

Азія

Обсяг виробництва сталі в Азії (за винятком Китаю) в 2017

3. Динаміка виробництва сталі, помісячно (млн т)

4. Виробництво сталі по регіонах

3. Динаміка виробництва сталі, помісячно (млн т)

4. Виробництво сталі по регіонах

Європейський союз (ЄС)

ЄС продовжує зміцнювати торговий протекціонізм свого сталеливарного сектора від

Європейський союз (ЄС)

ЄС продовжує зміцнювати торговий протекціонізм свого сталеливарного сектора від

Індія

Сталеливарна промисловість Індії зросла на 6,2% в річному обчисленні в 2017

Індія

Сталеливарна промисловість Індії зросла на 6,2% в річному обчисленні в 2017

Північна Америка

Видобуток сирої сталі в США в 2017 році була підтримана

Північна Америка

Видобуток сирої сталі в США в 2017 році була підтримана

Тенденції в споживанні

Більш високі, ніж очікувалося, економічні показники і вищий випуск

Тенденції в споживанні

Більш високі, ніж очікувалося, економічні показники і вищий випуск

Китай

У 2017 році споживання сталі в Китаї збільшилася на 5,2%.

Китай

У 2017 році споживання сталі в Китаї збільшилася на 5,2%.

Азія

Споживання сталі в регіоні зросла приблизно на 2,5% в 2017

Азія

Споживання сталі в регіоні зросла приблизно на 2,5% в 2017

Північна Америка

США складають 75% споживання сталі в Північній Америці. За даними

Північна Америка

США складають 75% споживання сталі в Північній Америці. За даними

Європейський союз (ЄС)

Хоча Європейський центральний банк (ЄЦБ), ймовірно, почне скорочувати

Європейський союз (ЄС)

Хоча Європейський центральний банк (ЄЦБ), ймовірно, почне скорочувати

6. Географічна структура споживання сталі за 2017 рік

6. Географічна структура споживання сталі за 2017 рік

Динаміка зростання цін на первинну сировину

Руда

Після того, як на початку 2017

Динаміка зростання цін на первинну сировину

Руда

Після того, як на початку 2017

Вугілля

Максимальна вартість контрактів на I квартал 2017 року було зареєстровано в

Вугілля

Максимальна вартість контрактів на I квартал 2017 року було зареєстровано в

7. Залізна руда, дол. США за тонну,

2017 рік (Fe 62%, по

7. Залізна руда, дол. США за тонну,

2017 рік (Fe 62%, по

Брухт чорних металів

Ціни на брухт чорних металів є похідними від цін

Брухт чорних металів

Ціни на брухт чорних металів є похідними від цін

9. Лом чорних металів, долл. США за тонну,

2017 рік (Steel Scrap

9. Лом чорних металів, долл. США за тонну,

2017 рік (Steel Scrap

Equivalence partitioning

Equivalence partitioning Показатели макроэкономической нестабильности: инфляция и безработица

Показатели макроэкономической нестабильности: инфляция и безработица Развитие экономики туризма в крупных городах

Развитие экономики туризма в крупных городах Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Рыночная власть фирмы и ее оценочные показатели

Рыночная власть фирмы и ее оценочные показатели Теоретические основы муниципального хозяйства

Теоретические основы муниципального хозяйства Планування витрат

Планування витрат Введение в безопасность бизнеса

Введение в безопасность бизнеса Кеңес ғалымдарының 20-шы ғасырдағы экономикалық теорияға сңірген еңбегі

Кеңес ғалымдарының 20-шы ғасырдағы экономикалық теорияға сңірген еңбегі Стадии развития мировой экономики

Стадии развития мировой экономики Источники инвестирования развития электроэнергетики. Лекция 1

Источники инвестирования развития электроэнергетики. Лекция 1 Факторы производства. Тема 7

Факторы производства. Тема 7 Конспект урока по теме История возникновения денег в Российском государстве

Конспект урока по теме История возникновения денег в Российском государстве Показатели мировой экономики СНС

Показатели мировой экономики СНС Макроэкономическая нестабильность: инфляция и безработица

Макроэкономическая нестабильность: инфляция и безработица Expropriation. Class 3

Expropriation. Class 3 Заработная плата в экономической теории

Заработная плата в экономической теории Малое предпринимательство Югры

Малое предпринимательство Югры Ценовая дискриминация на отраслевом рынке

Ценовая дискриминация на отраслевом рынке Инфляция: сущность, причины, влияние на людей

Инфляция: сущность, причины, влияние на людей Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны

Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны Экономическая теория К. Маркса

Экономическая теория К. Маркса Инфляция. Виды инфляции

Инфляция. Виды инфляции Покупка загородного дома. Экономическая оценка

Покупка загородного дома. Экономическая оценка Экономико-правовой аспект снижения себестоимости строительно-монтажных работ строительной организации

Экономико-правовой аспект снижения себестоимости строительно-монтажных работ строительной организации Конкурентоспособность фирмы. Типы рыночных структур

Конкурентоспособность фирмы. Типы рыночных структур Модернизация экономики в XVIII-XIX веках

Модернизация экономики в XVIII-XIX веках Затраты на обеспечение информационной безопасности предприятия

Затраты на обеспечение информационной безопасности предприятия