- Ризики, що виникають у процесі управління фінансовими активами та методи їх мінімізації

Содержание

- 2. План лекції Поняття ризику фінансового інвестування. Ризики, що виникають у процесі управління активами на фінансовому ринку.

- 3. Інформаційні джерела: Основна та допоміжна література: Вітлінський В. В., Верченко П. І. Аналіз, моделювання та управління

- 4. Під ризиком фінансового інвестування в окремий інструмент розуміється вірогідність відхилення фактичного значення інвестиційного доходу від очікуваної

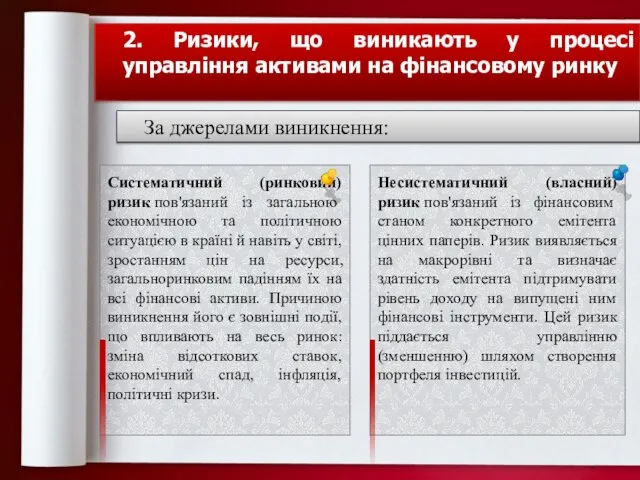

- 5. За джерелами виникнення: Систематичний (ринковий) ризик пов'язаний із загальною економічною та політичною ситуацією в країні й

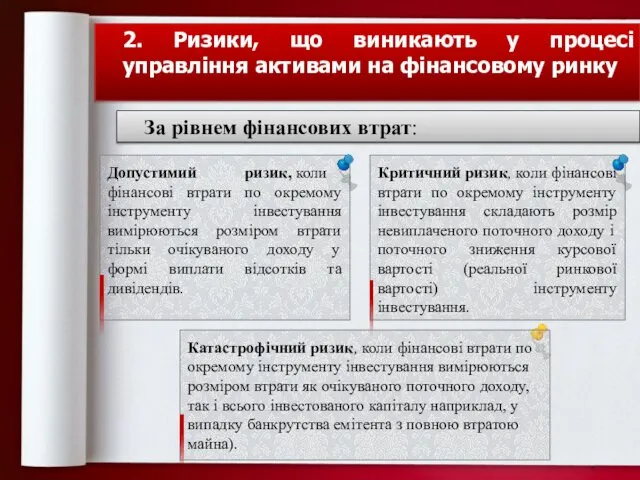

- 6. За рівнем фінансових втрат: Допустимий ризик, коли фінансові втрати по окремому інструменту інвестування вимірюються розміром втрати

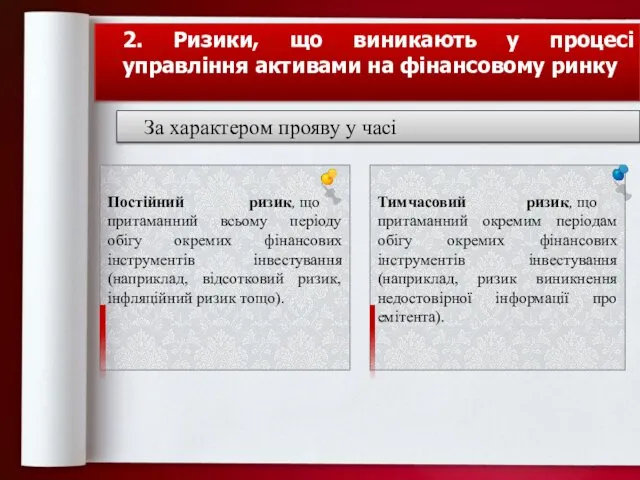

- 7. За характером прояву у часі Постійний ризик, що притаманний всьому періоду обігу окремих фінансових інструментів інвестування

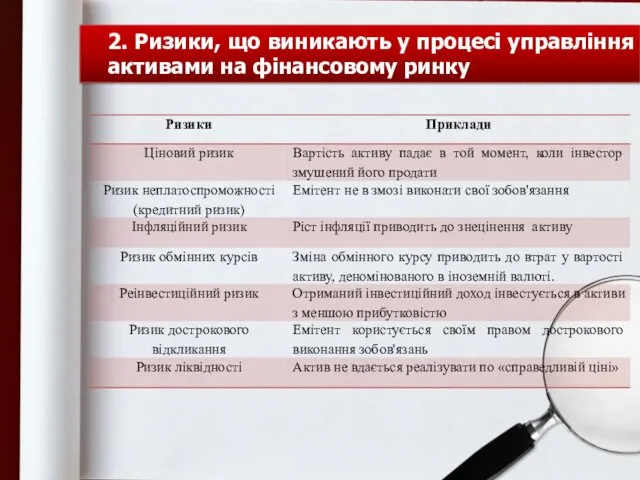

- 8. 2. Ризики, що виникають у процесі управління активами на фінансовому ринку

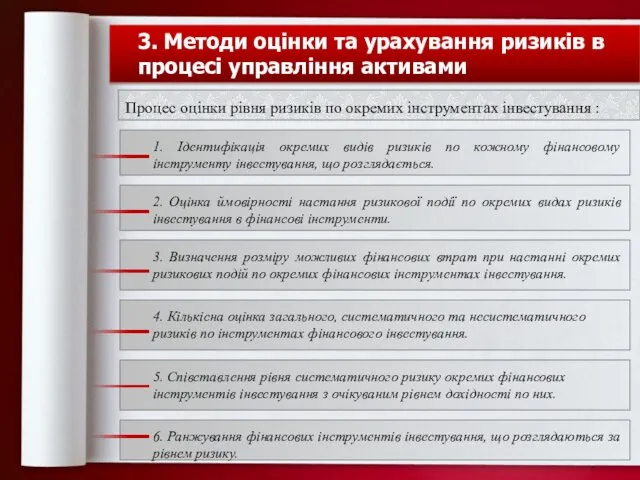

- 9. 1. Ідентифікація окремих видів ризиків по кожному фінансовому інструменту інвестування, що розглядається. 2. Оцінка ймовірності настання

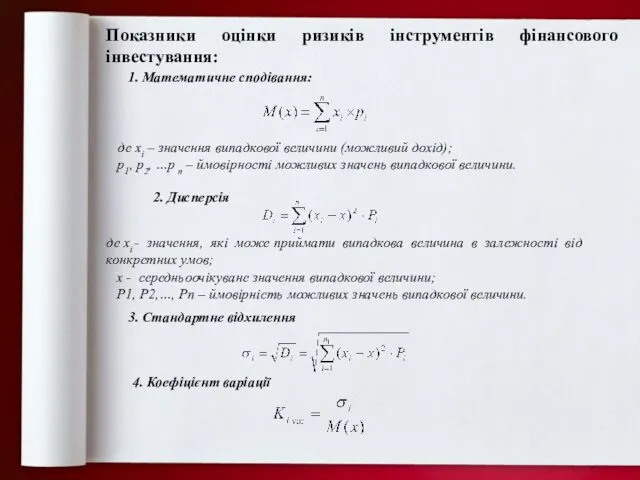

- 10. Показники оцінки ризиків інструментів фінансового інвестування: 1. Математичне сподівання: де хі – значення випадкової величини (можливий

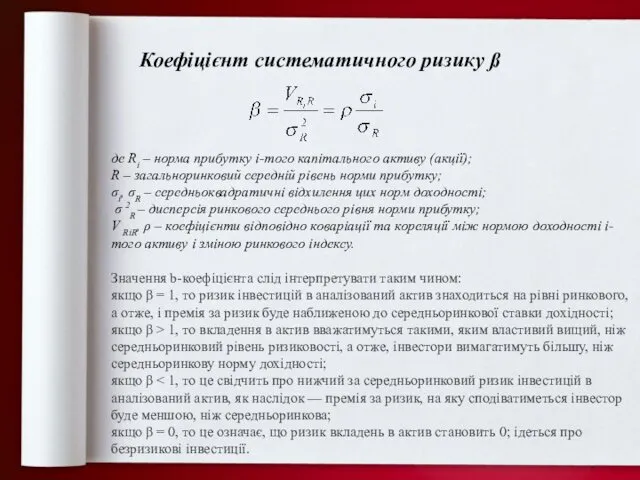

- 11. Коефіцієнт систематичного ризику ß Значення b-коефіцієнта слід інтерпретувати таким чином: якщо β = 1, то ризик

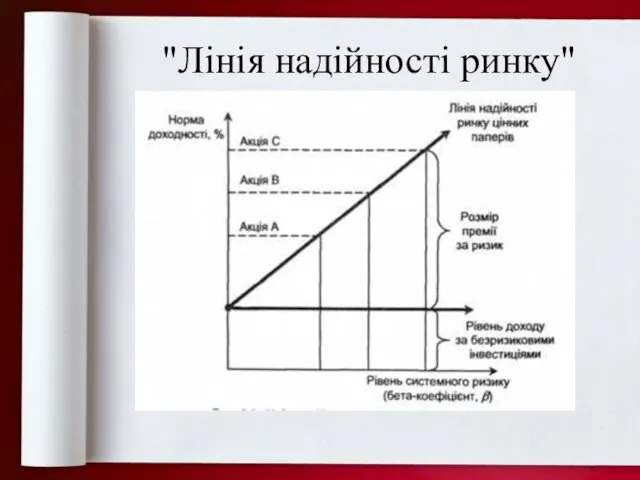

- 12. "Лінія надійності ринку"

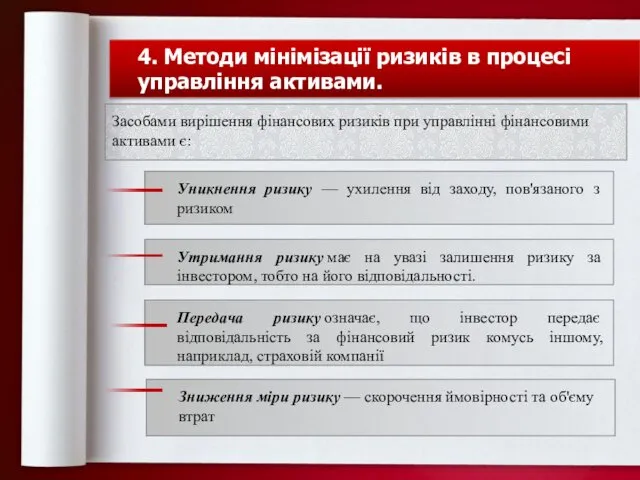

- 13. Уникнення ризику — ухилення від заходу, пов'язаного з ризиком Утримання ризику має на увазі залишення ризику

- 15. Скачать презентацию

План лекції

Поняття ризику фінансового інвестування.

Ризики, що виникають у процесі управління активами

План лекції

Поняття ризику фінансового інвестування.

Ризики, що виникають у процесі управління активами

Інформаційні джерела:

Основна та допоміжна література:

Вітлінський В. В., Верченко П. І. Аналіз,

Інформаційні джерела:

Основна та допоміжна література:

Вітлінський В. В., Верченко П. І. Аналіз,

Під ризиком фінансового інвестування в окремий інструмент розуміється вірогідність

Під ризиком фінансового інвестування в окремий інструмент розуміється вірогідність

За джерелами виникнення:

Систематичний (ринковий) ризик пов'язаний із загальною економічною та політичною ситуацією

За джерелами виникнення:

Систематичний (ринковий) ризик пов'язаний із загальною економічною та політичною ситуацією

За рівнем фінансових втрат:

Допустимий ризик, коли фінансові втрати по окремому інструменту інвестування

За рівнем фінансових втрат:

Допустимий ризик, коли фінансові втрати по окремому інструменту інвестування

За характером прояву у часі

Постійний ризик, що притаманний всьому періоду обігу окремих

За характером прояву у часі

Постійний ризик, що притаманний всьому періоду обігу окремих

2. Ризики, що виникають у процесі управління активами на фінансовому ринку

2. Ризики, що виникають у процесі управління активами на фінансовому ринку

1. Ідентифікація окремих видів ризиків по кожному фінансовому інструменту інвестування, що

1. Ідентифікація окремих видів ризиків по кожному фінансовому інструменту інвестування, що

Показники оцінки ризиків інструментів фінансового інвестування:

1. Математичне сподівання:

де хі – значення

Показники оцінки ризиків інструментів фінансового інвестування:

1. Математичне сподівання:

де хі – значення

Коефіцієнт систематичного ризику ß

Значення b-коефіцієнта слід інтерпретувати таким чином:

якщо β =

Коефіцієнт систематичного ризику ß

Значення b-коефіцієнта слід інтерпретувати таким чином:

якщо β =

"Лінія надійності ринку"

"Лінія надійності ринку"

Уникнення ризику — ухилення від заходу, пов'язаного з ризиком

Утримання ризику має на

Уникнення ризику — ухилення від заходу, пов'язаного з ризиком

Утримання ризику має на

Формы международных экономических отношений. Платежный баланс страны и его структура. (тема 18)

Формы международных экономических отношений. Платежный баланс страны и его структура. (тема 18) Экономические системы. Частная собственность

Экономические системы. Частная собственность Свободные и экономические блага. Товары и услуги. Комплементы и субституты

Свободные и экономические блага. Товары и услуги. Комплементы и субституты Производительность

Производительность Предмет макроэкономики

Предмет макроэкономики Глобальные проблемы человечества и пути их решения

Глобальные проблемы человечества и пути их решения Конкуренция. Структура рынка. (9 класс)

Конкуренция. Структура рынка. (9 класс) Структурные формы конкуренции. Совершенная конкуренция. Модели несовершенной конкуренции

Структурные формы конкуренции. Совершенная конкуренция. Модели несовершенной конкуренции Экономико-географические особенности Липецкой области

Экономико-географические особенности Липецкой области Валютний ринок і валютні системи

Валютний ринок і валютні системи Social production. The problem of choice in the economy

Social production. The problem of choice in the economy Экономическая сфера жизни общества

Экономическая сфера жизни общества Дослідження туристичних ринків

Дослідження туристичних ринків Муниципальная программа Устойчивое развитие территорий Гороховецкого района на 2014-2017 годы и на период до 2020 года

Муниципальная программа Устойчивое развитие территорий Гороховецкого района на 2014-2017 годы и на период до 2020 года Понятие землеустройства

Понятие землеустройства Изменения законодательства о применении контрольно-кассовой техники. Слайды для доклада Дронова И.В. 12.10.2016

Изменения законодательства о применении контрольно-кассовой техники. Слайды для доклада Дронова И.В. 12.10.2016 Издержки, выручка, прибыль. Производительность труда

Издержки, выручка, прибыль. Производительность труда Рыночная экономика

Рыночная экономика Модель Бруно-Фишера

Модель Бруно-Фишера Особенности социальноэкономического развития мировой экономики в 1950-1990-е гг

Особенности социальноэкономического развития мировой экономики в 1950-1990-е гг Всемирная торговая организация

Всемирная торговая организация Қазақстан экономикасының құрамы мен құрылымы

Қазақстан экономикасының құрамы мен құрылымы Игровые технологии обучения экономике. Лекция 10

Игровые технологии обучения экономике. Лекция 10 Нарыкты сегменттеу

Нарыкты сегменттеу Ризик-менеджмент фінансової стійкості соціально-економічної регіональної системи в контексті Програми діяльності Кабінету Міністрів Ук

Ризик-менеджмент фінансової стійкості соціально-економічної регіональної системи в контексті Програми діяльності Кабінету Міністрів Ук Денсаулық сақтауды жоспарлаудың, қаржыландырудың қазіргі кездегі проблемалары. Денсаулық сақтау экономикасы

Денсаулық сақтауды жоспарлаудың, қаржыландырудың қазіргі кездегі проблемалары. Денсаулық сақтау экономикасы Глобальная история и проблема клиометрии

Глобальная история и проблема клиометрии Соціальні цілі економіки

Соціальні цілі економіки