- Розрахунок економічної ефективності автоматизації процесу виготовлення масла

Содержание

- 2. ВСТУП Важливе місце серед науково-технічних проблем розвитку харчової промисловості відводиться автоматизації виробничих процесів і виробництв, впровадженню

- 3. Вершкове масло —високожирний харчовий продукт, який виготовляється із вершків молока. Крім жиру, в масло переходять всі

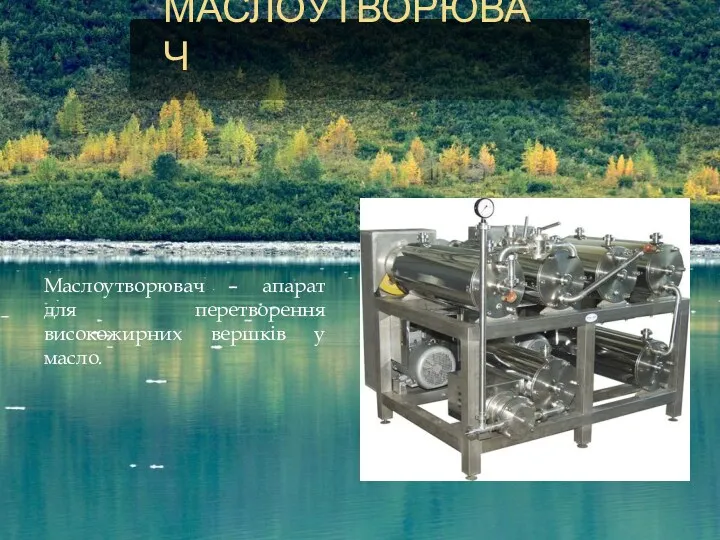

- 4. Маслоутворювач – апарат для перетворення високожирних вершків у масло. МАСЛОУТВОРЮВАЧ

- 5. МІК-21 В автоматичній системі регулювання рівня в напірному баку, рівня та температури у ванні для охолодження

- 6. ПП-10 Для вимірювання та реєстрації значення pH на виході з маслоутворювача застосовуємо чутливий елемент ДП-5М та

- 7. САПФІР-22ДГ Для вимірювання рівня вершків у напірному баку та ванні для охолодження використовуємо гідростатичний перетворювач Сапфір-22ДГ.

- 8. ТСМ-5071 ТСМ-5071 – мідний термоперетворювач опору призначений для вимірювання температури в технологічних апаратах і трубопроводах, встановлюють

- 9. Кошторис капітальних витрат на систему автоматизації Сума капітальних витрат (Вк) буде використана для розрахунку: – витрат

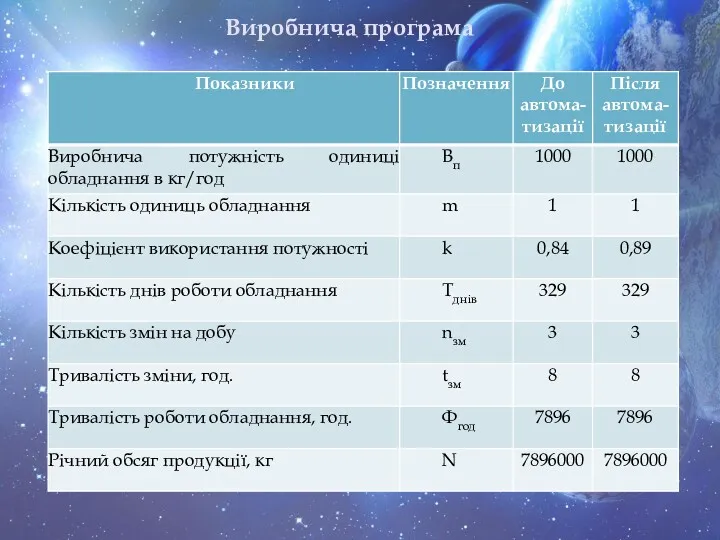

- 10. Виробнича програма

- 11. Штатний розклад До автоматизації

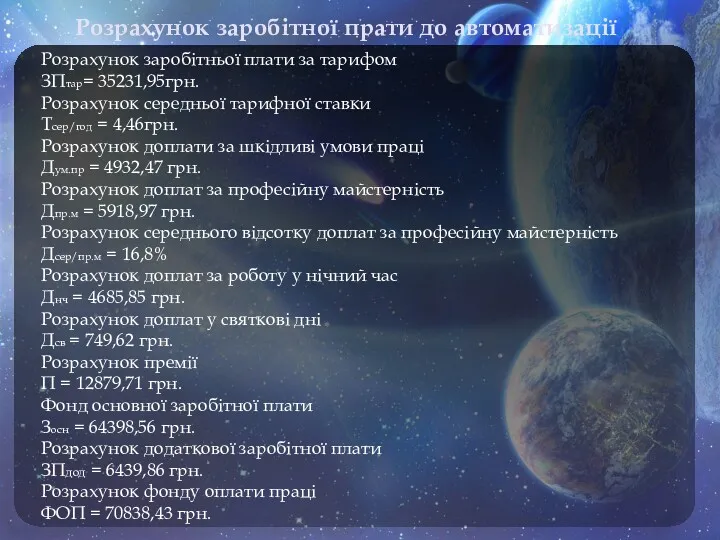

- 12. Розрахунок заробітної прати до автоматизації Розрахунок заробітньої плати за тарифом ЗПтар= 35231,95грн. Розрахунок середньої тарифної ставки

- 13. Штатний розклад Після автоматизації

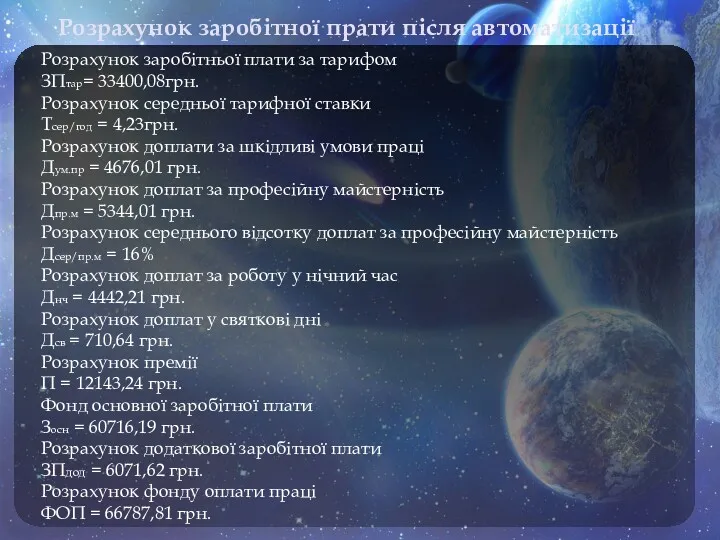

- 14. Розрахунок заробітної прати після автоматизації Розрахунок заробітньої плати за тарифом ЗПтар= 33400,08грн. Розрахунок середньої тарифної ставки

- 15. Витрати на електроенергію

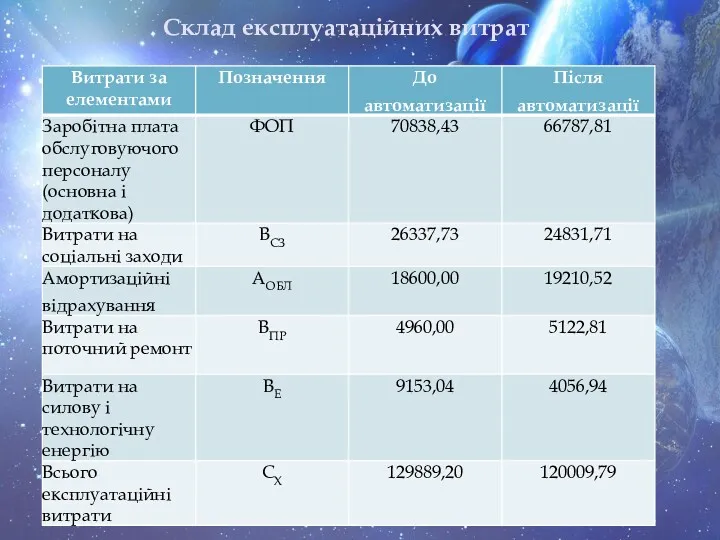

- 16. Склад експлуатаційних витрат

- 17. Склад експлуатаційних витрат

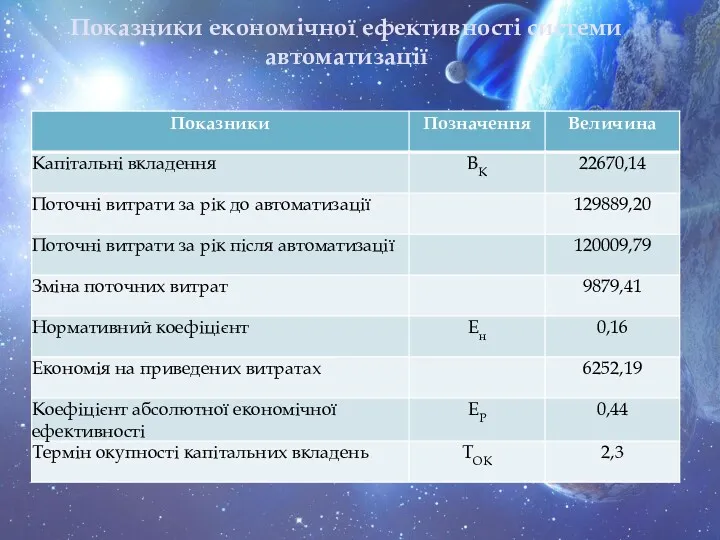

- 18. Показники економічної ефективності системи автоматизації

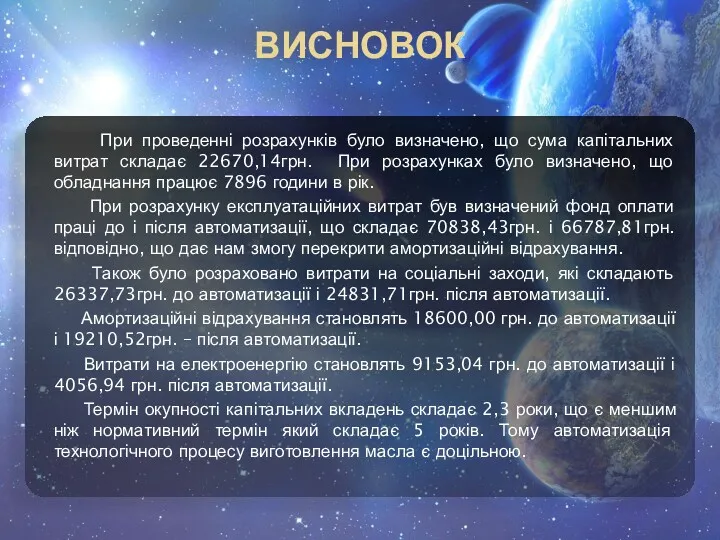

- 19. ВИСНОВОК При проведенні розрахунків було визначено, що сума капітальних витрат складає 22670,14грн. При розрахунках було визначено,

- 21. Скачать презентацию

ВСТУП

Важливе місце серед науково-технічних проблем розвитку харчової промисловості відводиться автоматизації виробничих

ВСТУП

Важливе місце серед науково-технічних проблем розвитку харчової промисловості відводиться автоматизації виробничих

Вершкове масло —високожирний харчовий продукт, який виготовляється із вершків молока. Крім

Вершкове масло —високожирний харчовий продукт, який виготовляється із вершків молока. Крім

Маслоутворювач – апарат для перетворення високожирних вершків у масло.

МАСЛОУТВОРЮВАЧ

Маслоутворювач – апарат для перетворення високожирних вершків у масло.

МАСЛОУТВОРЮВАЧ

МІК-21

В автоматичній системі регулювання рівня в напірному баку, рівня

МІК-21

В автоматичній системі регулювання рівня в напірному баку, рівня

ПП-10

Для вимірювання та реєстрації значення pH на виході з маслоутворювача

ПП-10

Для вимірювання та реєстрації значення pH на виході з маслоутворювача

САПФІР-22ДГ

Для вимірювання рівня вершків у напірному баку та ванні

САПФІР-22ДГ

Для вимірювання рівня вершків у напірному баку та ванні

ТСМ-5071

ТСМ-5071 – мідний термоперетворювач опору призначений для вимірювання температури в

ТСМ-5071

ТСМ-5071 – мідний термоперетворювач опору призначений для вимірювання температури в

Кошторис капітальних витрат на систему автоматизації

Сума капітальних витрат (Вк) буде

Кошторис капітальних витрат на систему автоматизації

Сума капітальних витрат (Вк) буде

Виробнича програма

Виробнича програма

Штатний розклад

До автоматизації

Штатний розклад

До автоматизації

Розрахунок заробітної прати до автоматизації

Розрахунок заробітньої плати за тарифом

ЗПтар= 35231,95грн.

Розрахунок середньої

Розрахунок заробітної прати до автоматизації

Розрахунок заробітньої плати за тарифом

ЗПтар= 35231,95грн.

Розрахунок середньої

Штатний розклад

Після автоматизації

Штатний розклад

Після автоматизації

Розрахунок заробітної прати після автоматизації

Розрахунок заробітньої плати за тарифом

ЗПтар= 33400,08грн.

Розрахунок середньої

Розрахунок заробітної прати після автоматизації

Розрахунок заробітньої плати за тарифом

ЗПтар= 33400,08грн.

Розрахунок середньої

Витрати на електроенергію

Витрати на електроенергію

Склад експлуатаційних витрат

Склад експлуатаційних витрат

Склад експлуатаційних витрат

Склад експлуатаційних витрат

Показники економічної ефективності системи автоматизації

Показники економічної ефективності системи автоматизації

ВИСНОВОК

При проведенні розрахунків було визначено, що сума капітальних витрат складає

ВИСНОВОК

При проведенні розрахунків було визначено, що сума капітальних витрат складає

Процессы глобализации в современном мире: за и против

Процессы глобализации в современном мире: за и против Макроэкономические показатели

Макроэкономические показатели Типы экономических систем

Типы экономических систем Коррупция и антикоррупция

Коррупция и антикоррупция Водные ресурсы рек Российской Федерации

Водные ресурсы рек Российской Федерации Представление государственной статистической отчетности по форме 4-у

Представление государственной статистической отчетности по форме 4-у Исследование конкурентоспособности предприятия

Исследование конкурентоспособности предприятия Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов История создания ГАТТ/ВТО. Организационная структура ВТО

История создания ГАТТ/ВТО. Организационная структура ВТО Экономика көптеген мәселелерді қарастырады, бірақ олардың барлығы келесі екі аксиомамен түсіндірілетін бір ғана мәселеден

Экономика көптеген мәселелерді қарастырады, бірақ олардың барлығы келесі екі аксиомамен түсіндірілетін бір ғана мәселеден Международная торговля

Международная торговля Международные корпорации

Международные корпорации Презентация по экономике на темуПрожиточный минимум

Презентация по экономике на темуПрожиточный минимум Территории опережающего социально-экономического развития в Российской Федерации

Территории опережающего социально-экономического развития в Российской Федерации Сетевые формы бизнеса: возможности развития малого предприятия

Сетевые формы бизнеса: возможности развития малого предприятия Логістика – наука та інструмент ринкової економіки. Лекція № 1

Логістика – наука та інструмент ринкової економіки. Лекція № 1 Национальное богатство

Национальное богатство Экономика организации

Экономика организации Обзор показателей филиалов. Сентябрь 2018 года

Обзор показателей филиалов. Сентябрь 2018 года Measuring a nation’s income

Measuring a nation’s income Экономика и политика

Экономика и политика Внешнеэкономические операции и сделки

Внешнеэкономические операции и сделки Марксизм

Марксизм Экономические задачи ЕГЭ

Экономические задачи ЕГЭ Международная компания

Международная компания Бизнес-план гусиного комплекса Кожасюк

Бизнес-план гусиного комплекса Кожасюк Семейный бюджет

Семейный бюджет Тұғыры биік тұрағым

Тұғыры биік тұрағым