- Представление государственной статистической отчетности по форме 4-у

Содержание

- 2. С января-марта 2016 года Форма государственной статистической отчетности 4-у «Отчет о видах экономической деятельности организации» и

- 3. Форма 4-у с января-марта 2016 года 1. Порядок и сроки представления отчета в виде электронного документа

- 4. Форма 4-у Расположение информации о форме На официальном сайте Белстата www.belstat.gov.by в рубрике «Респондентам»; «Государственные статистические

- 5. Основные изменения в форме 4-у с января-марта 2016 года Изменен реквизит «Адресная часть и срок представления»-представление

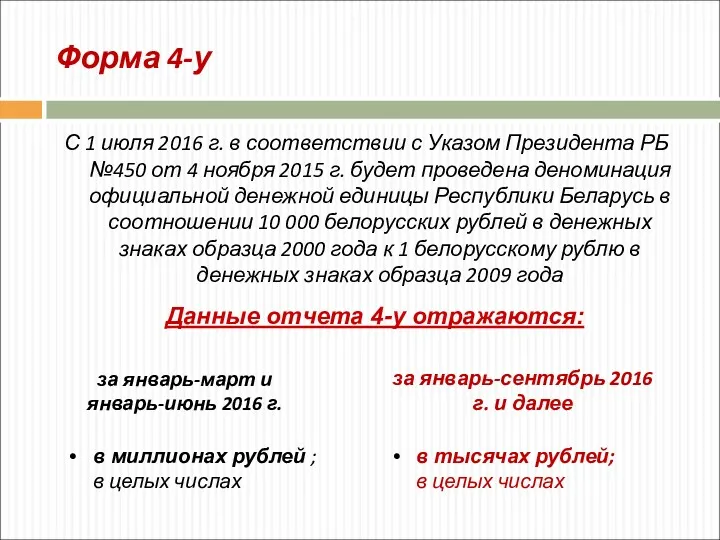

- 6. Форма 4-у С 1 июля 2016 г. в соответствии с Указом Президента РБ №450 от 4

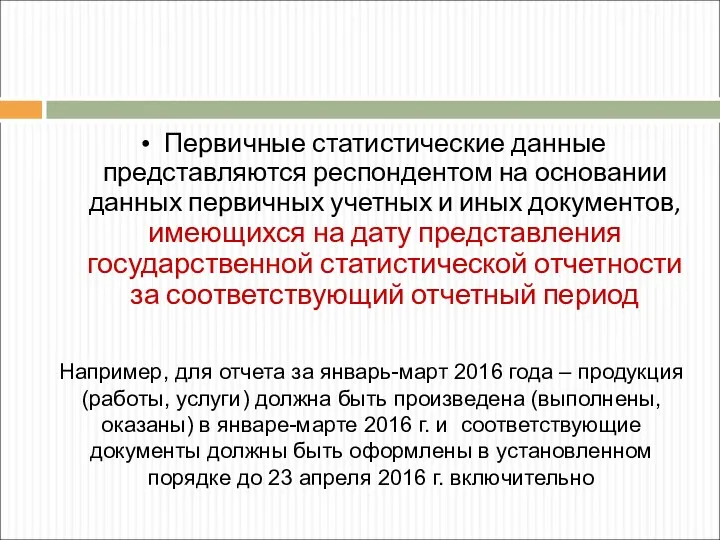

- 7. Первичные статистические данные представляются респондентом на основании данных первичных учетных и иных документов, имеющихся на дату

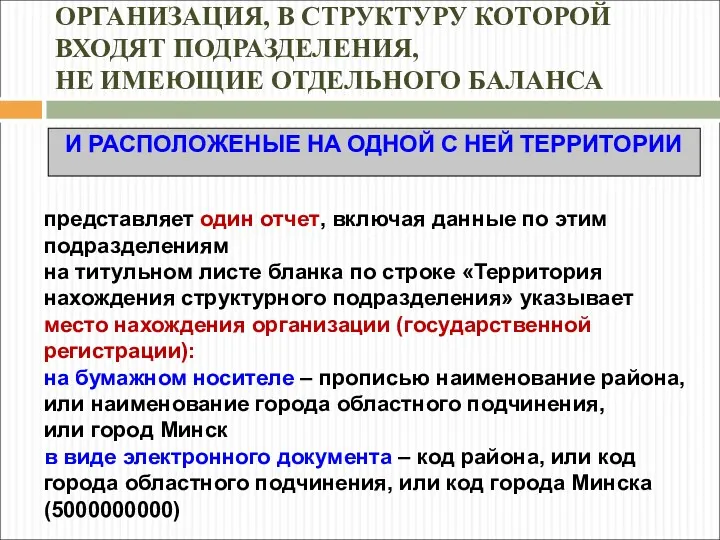

- 8. ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА И РАСПОЛОЖЕНЫЕ НА ОДНОЙ С НЕЙ

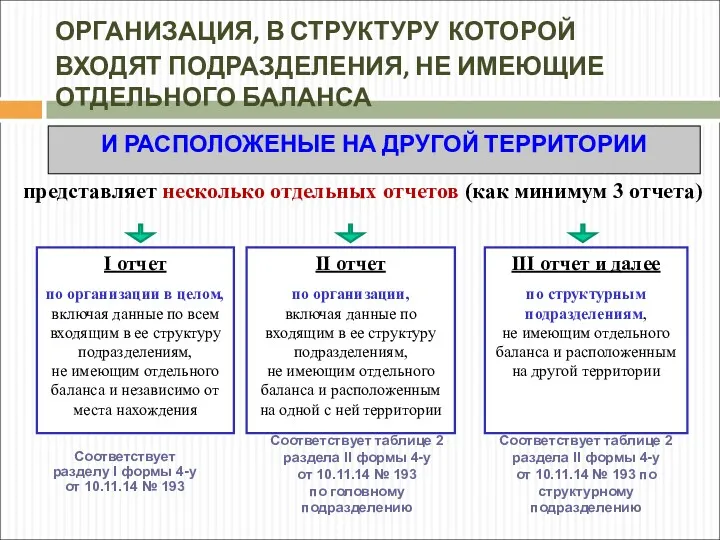

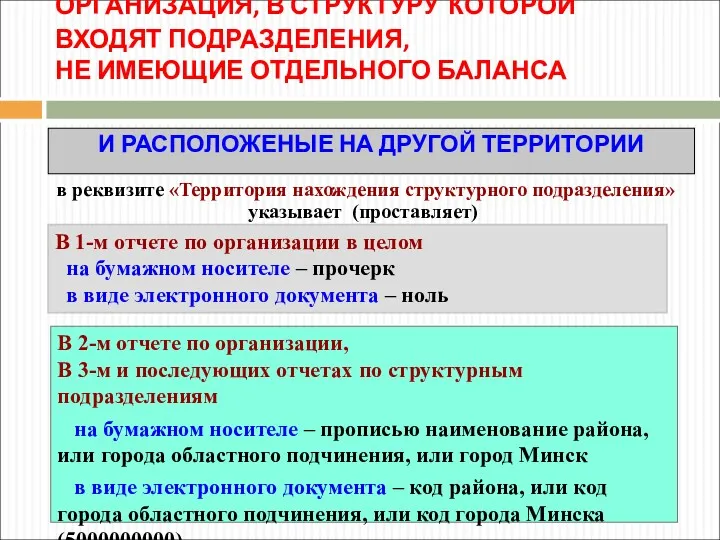

- 9. ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА И РАСПОЛОЖЕНЫЕ НА ДРУГОЙ ТЕРРИТОРИИ представляет

- 10. ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА И РАСПОЛОЖЕНЫЕ НА ДРУГОЙ ТЕРРИТОРИИ в

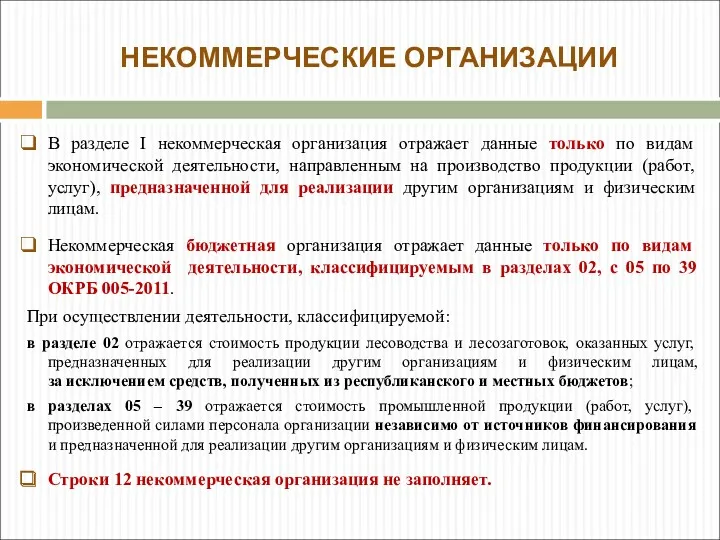

- 11. НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ В разделе I некоммерческая организация отражает данные только по видам экономической деятельности, направленным на

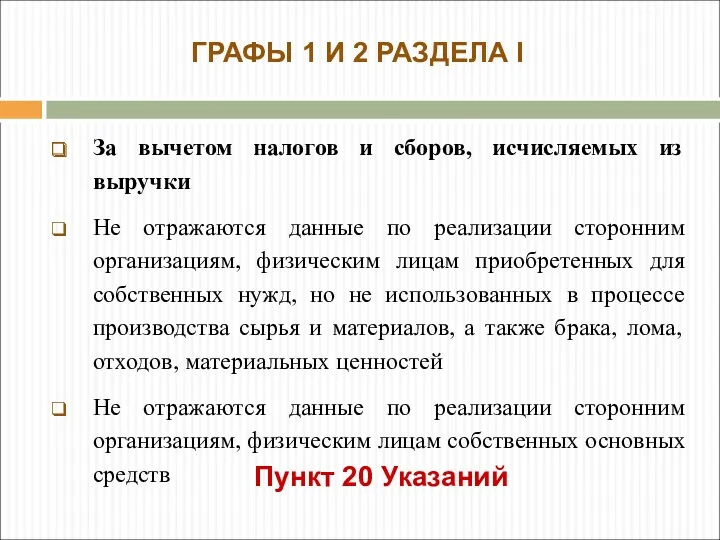

- 12. За вычетом налогов и сборов, исчисляемых из выручки Не отражаются данные по реализации сторонним организациям, физическим

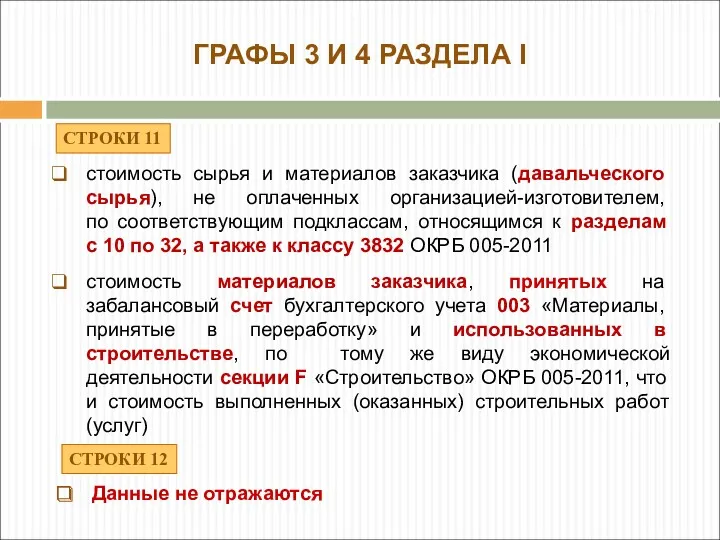

- 13. стоимость сырья и материалов заказчика (давальческого сырья), не оплаченных организацией-изготовителем, по соответствующим подклассам, относящимся к разделам

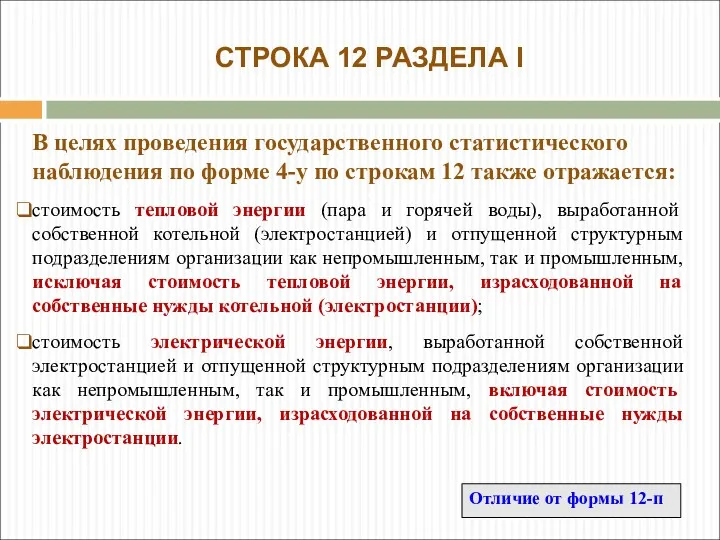

- 14. В целях проведения государственного статистического наблюдения по форме 4-у по строкам 12 также отражается: стоимость тепловой

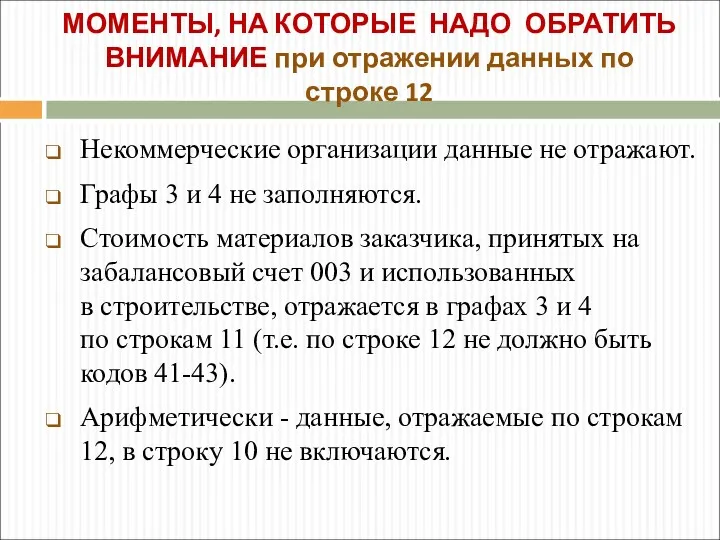

- 15. Некоммерческие организации данные не отражают. Графы 3 и 4 не заполняются. Стоимость материалов заказчика, принятых на

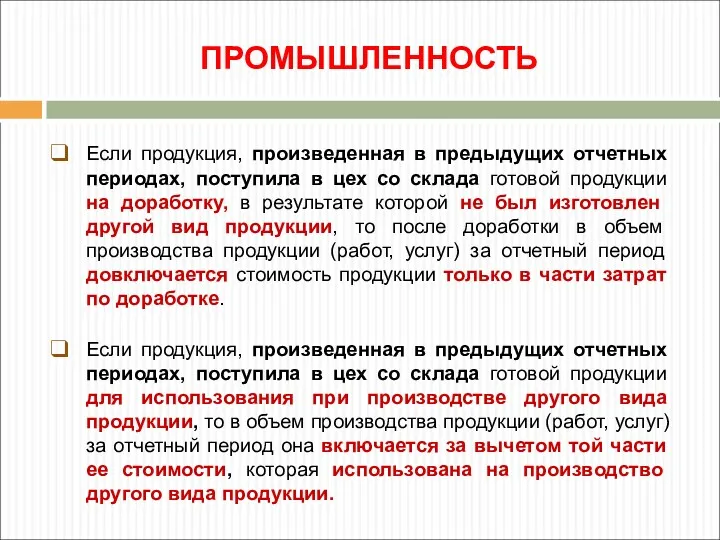

- 16. ПРОМЫШЛЕННОСТЬ Если продукция, произведенная в предыдущих отчетных периодах, поступила в цех со склада готовой продукции на

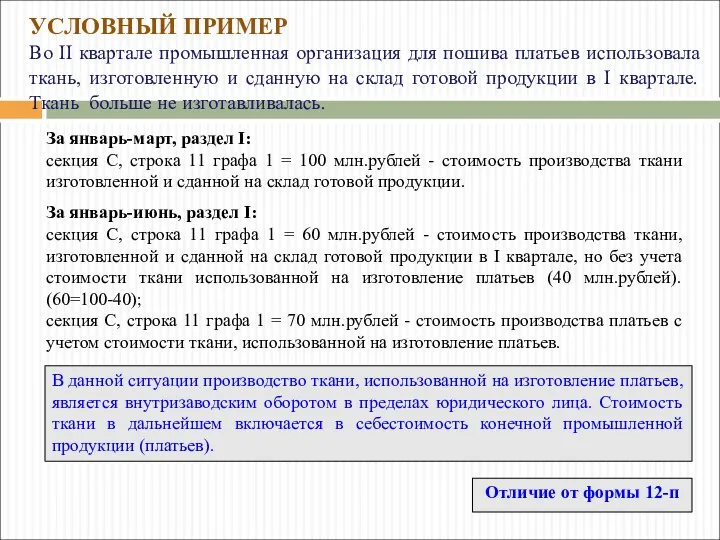

- 17. В данной ситуации производство ткани, использованной на изготовление платьев, является внутризаводским оборотом в пределах юридического лица.

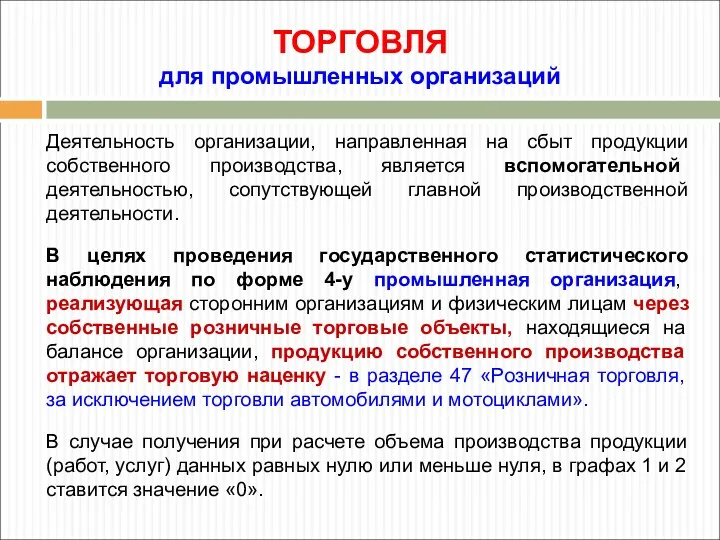

- 18. Деятельность организации, направленная на сбыт продукции собственного производства, является вспомогательной деятельностью, сопутствующей главной производственной деятельности. В

- 19. ТОРГОВЛЯ розничные торговые объекты магазин павильон киоск палатка автомагазин торговый автомат лоток емкость для хранения и

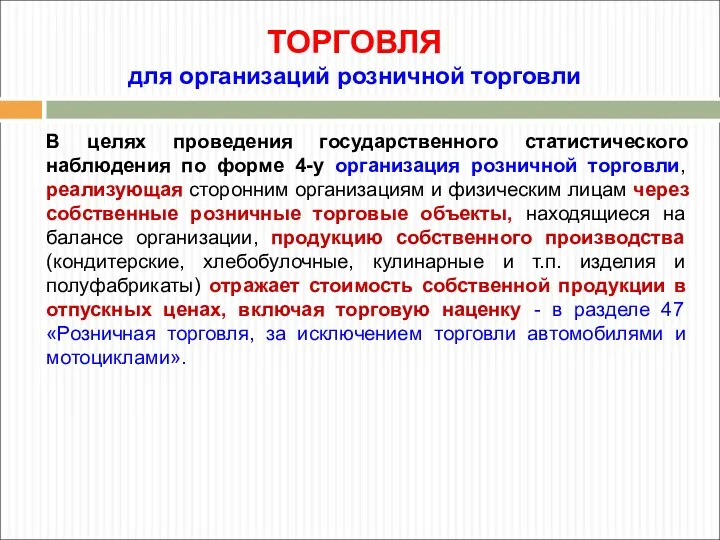

- 20. ТОРГОВЛЯ для организаций розничной торговли В целях проведения государственного статистического наблюдения по форме 4-у организация розничной

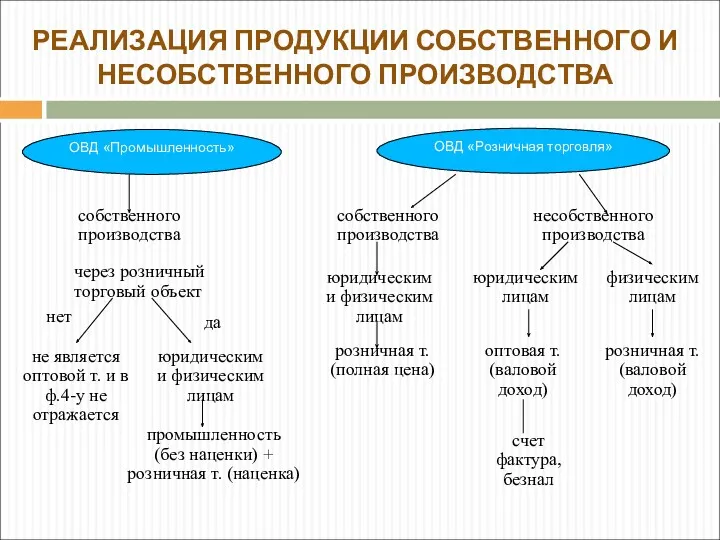

- 21. через розничный торговый объект РЕАЛИЗАЦИЯ ПРОДУКЦИИ СОБСТВЕННОГО И НЕСОБСТВЕННОГО ПРОИЗВОДСТВА ОВД «Промышленность» ОВД «Розничная торговля» да

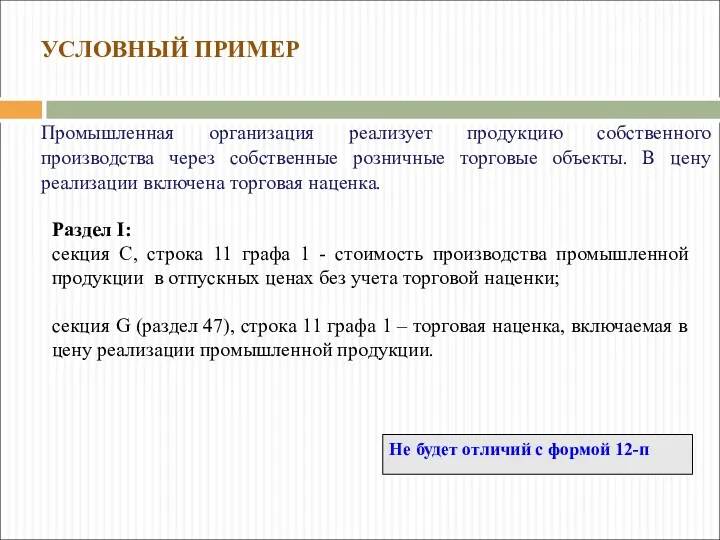

- 22. Не будет отличий с формой 12-п Раздел I: секция C, строка 11 графа 1 - стоимость

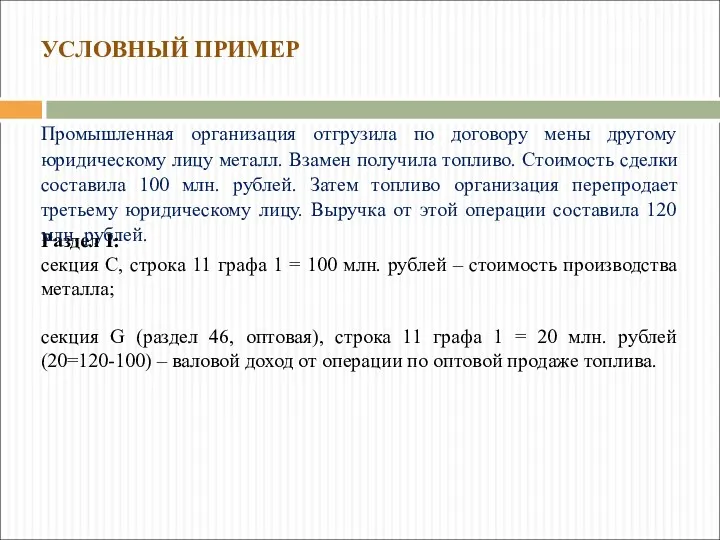

- 23. Раздел I: секция C, строка 11 графа 1 = 100 млн. рублей – стоимость производства металла;

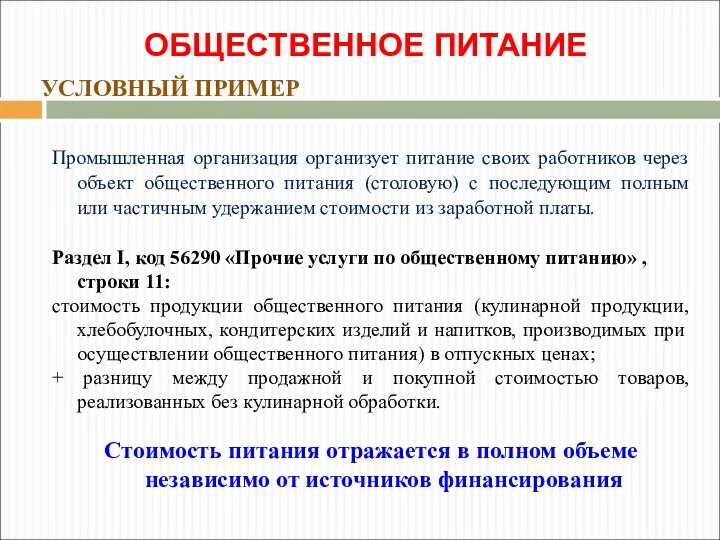

- 24. Промышленная организация организует питание своих работников через объект общественного питания (столовую) с последующим полным или частичным

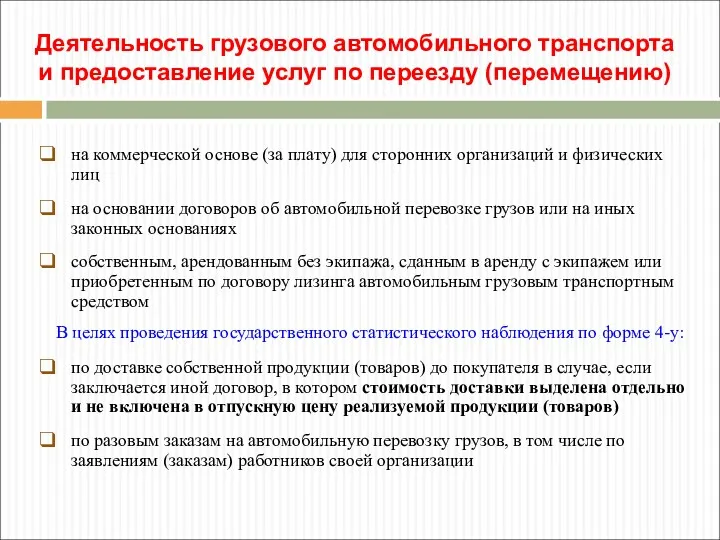

- 25. на коммерческой основе (за плату) для сторонних организаций и физических лиц на основании договоров об автомобильной

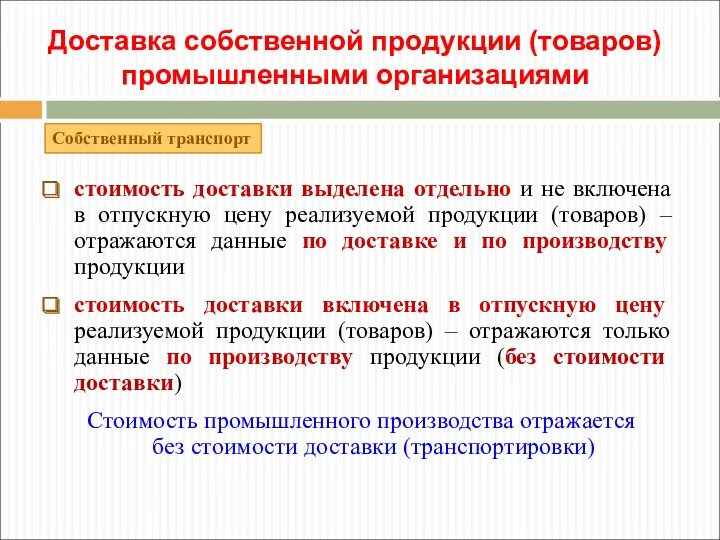

- 26. стоимость доставки выделена отдельно и не включена в отпускную цену реализуемой продукции (товаров) – отражаются данные

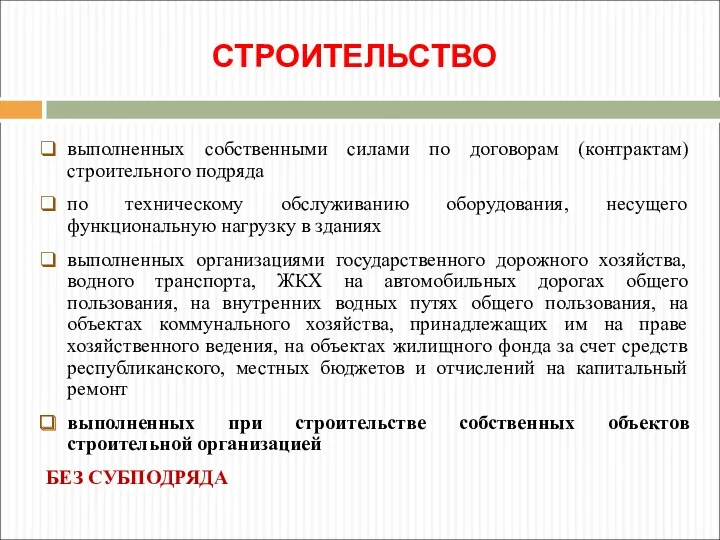

- 27. СТРОИТЕЛЬСТВО выполненных собственными силами по договорам (контрактам) строительного подряда по техническому обслуживанию оборудования, несущего функциональную нагрузку

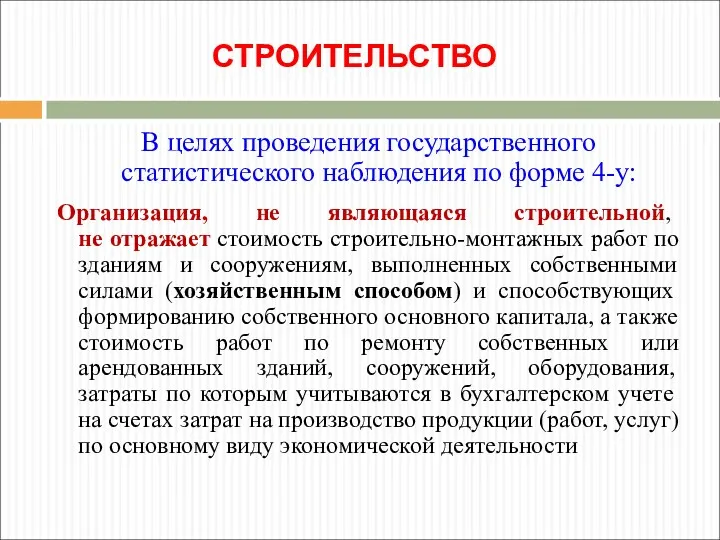

- 28. СТРОИТЕЛЬСТВО В целях проведения государственного статистического наблюдения по форме 4-у: Организация, не являющаяся строительной, не отражает

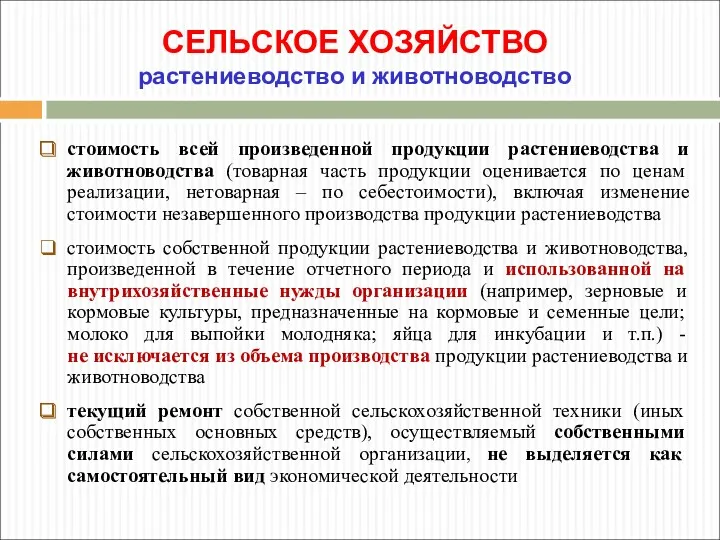

- 29. СЕЛЬСКОЕ ХОЗЯЙСТВО растениеводство и животноводство стоимость всей произведенной продукции растениеводства и животноводства (товарная часть продукции оценивается

- 30. СЕЛЬСКОЕ ХОЗЯЙСТВО Незавершенное производство изменение стоимости незавершенного производства только по продукции растениеводства, в части затрат на

- 31. СЕЛЬСКОЕ ХОЗЯЙСТВО животноводство Разведение КРС (код 01210) Разведение молочного КРС (код 01410) -Стоимость полученного приплода, стоимость

- 32. СЕЛЬСКОЕ ХОЗЯЙСТВО животноводство ОКРБ 005-2006 Разведение птицы на мясо (код 01241) Производство яиц (код 01242) Производство

- 34. Скачать презентацию

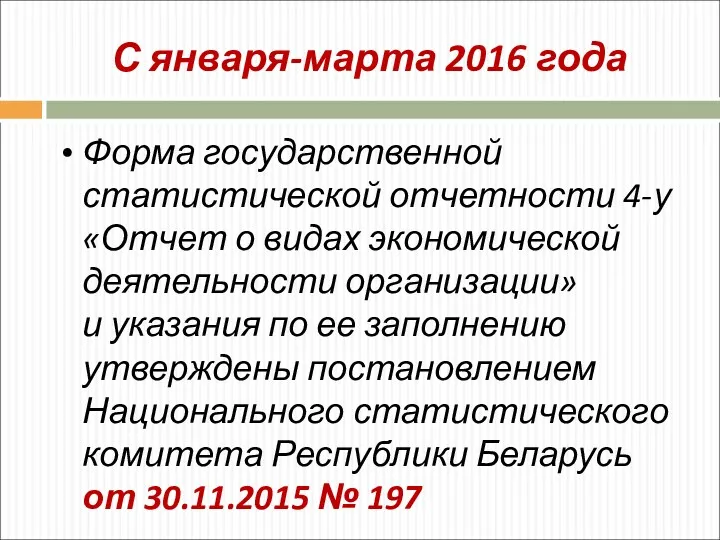

С января-марта 2016 года

Форма государственной статистической отчетности 4-у «Отчет о видах

С января-марта 2016 года

Форма государственной статистической отчетности 4-у «Отчет о видах

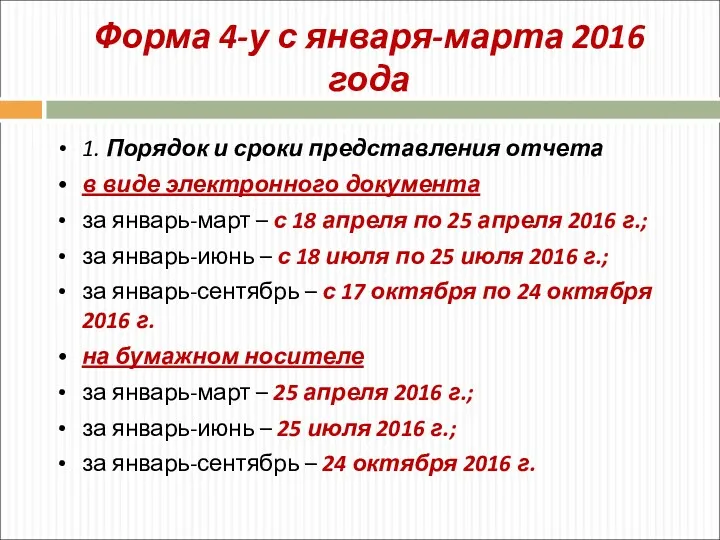

Форма 4-у с января-марта 2016 года

1. Порядок и сроки представления отчета

в

Форма 4-у с января-марта 2016 года

1. Порядок и сроки представления отчета

в

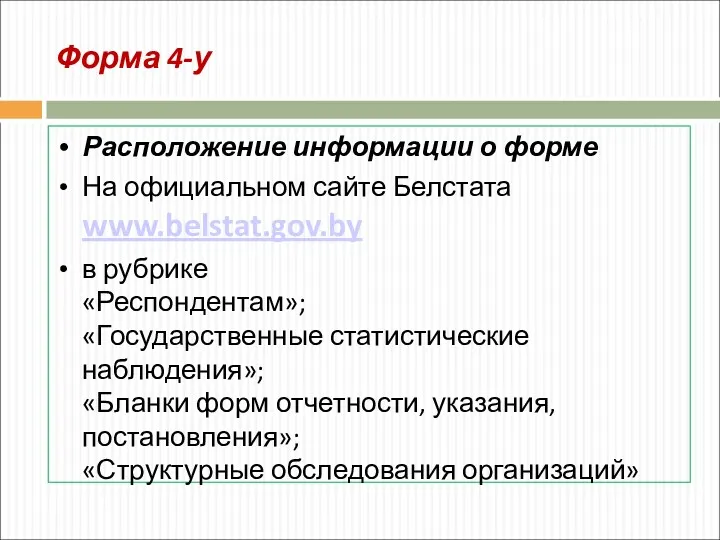

Форма 4-у

Расположение информации о форме

На официальном сайте Белстата www.belstat.gov.by

в рубрике

Форма 4-у

Расположение информации о форме

На официальном сайте Белстата www.belstat.gov.by

в рубрике

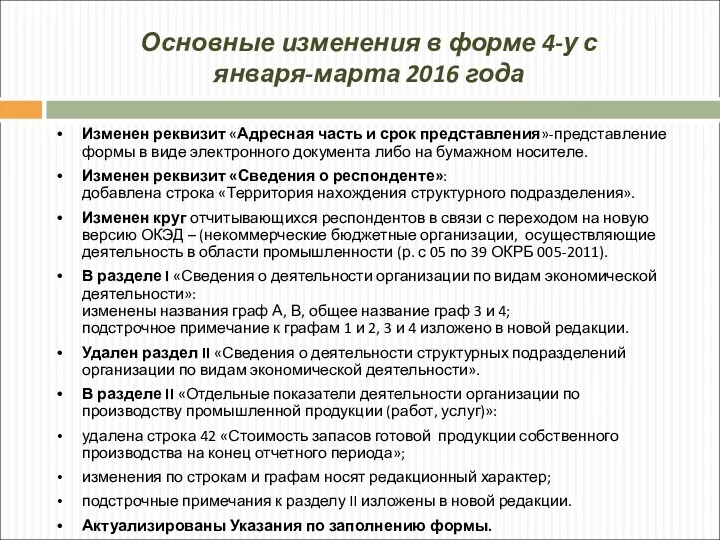

Основные изменения в форме 4-у с января-марта 2016 года

Изменен реквизит «Адресная

Основные изменения в форме 4-у с января-марта 2016 года

Изменен реквизит «Адресная

Форма 4-у

С 1 июля 2016 г. в соответствии с Указом Президента

Форма 4-у

С 1 июля 2016 г. в соответствии с Указом Президента

Первичные статистические данные представляются респондентом на основании данных первичных учетных и

Первичные статистические данные представляются респондентом на основании данных первичных учетных и

ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ,

НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ

ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ,

НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ

ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ

ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ, НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ

ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ,

НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ

ОРГАНИЗАЦИЯ, В СТРУКТУРУ КОТОРОЙ ВХОДЯТ ПОДРАЗДЕЛЕНИЯ,

НЕ ИМЕЮЩИЕ ОТДЕЛЬНОГО БАЛАНСА

И РАСПОЛОЖЕНЫЕ

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

В разделе I некоммерческая организация отражает данные только по видам

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ

В разделе I некоммерческая организация отражает данные только по видам

За вычетом налогов и сборов, исчисляемых из выручки

Не отражаются данные по

За вычетом налогов и сборов, исчисляемых из выручки

Не отражаются данные по

стоимость сырья и материалов заказчика (давальческого сырья), не оплаченных организацией-изготовителем,

по

стоимость сырья и материалов заказчика (давальческого сырья), не оплаченных организацией-изготовителем, по

В целях проведения государственного статистического наблюдения по форме 4-у по строкам

В целях проведения государственного статистического наблюдения по форме 4-у по строкам

Некоммерческие организации данные не отражают.

Графы 3 и 4 не заполняются.

Некоммерческие организации данные не отражают.

Графы 3 и 4 не заполняются.

ПРОМЫШЛЕННОСТЬ

Если продукция, произведенная в предыдущих отчетных периодах, поступила в цех со

ПРОМЫШЛЕННОСТЬ

Если продукция, произведенная в предыдущих отчетных периодах, поступила в цех со

В данной ситуации производство ткани, использованной на изготовление платьев, является внутризаводским

В данной ситуации производство ткани, использованной на изготовление платьев, является внутризаводским

Деятельность организации, направленная на сбыт продукции собственного производства, является вспомогательной

Деятельность организации, направленная на сбыт продукции собственного производства, является вспомогательной

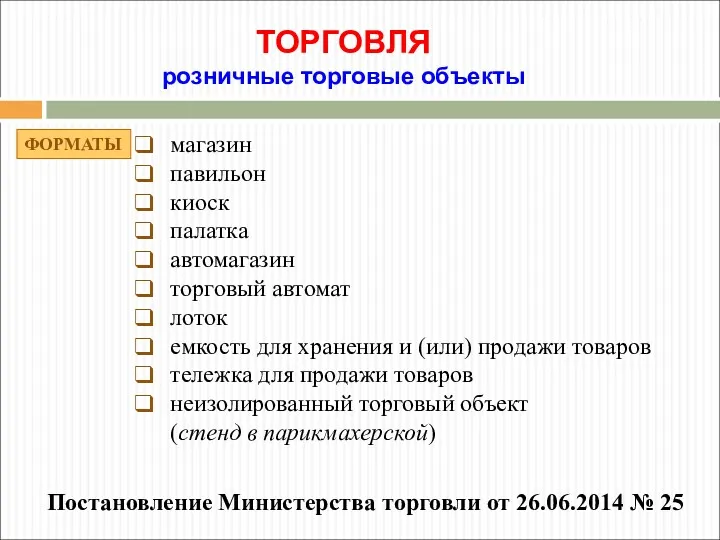

ТОРГОВЛЯ

розничные торговые объекты

магазин

павильон

киоск

палатка

автомагазин

торговый автомат

лоток

емкость для хранения и

ТОРГОВЛЯ

розничные торговые объекты

магазин

павильон

киоск

палатка

автомагазин

торговый автомат

лоток

емкость для хранения и

ТОРГОВЛЯ

для организаций розничной торговли

В целях проведения государственного статистического

ТОРГОВЛЯ

для организаций розничной торговли

В целях проведения государственного статистического

через розничный торговый объект

РЕАЛИЗАЦИЯ ПРОДУКЦИИ СОБСТВЕННОГО И НЕСОБСТВЕННОГО ПРОИЗВОДСТВА

ОВД «Промышленность»

через розничный торговый объект

РЕАЛИЗАЦИЯ ПРОДУКЦИИ СОБСТВЕННОГО И НЕСОБСТВЕННОГО ПРОИЗВОДСТВА

ОВД «Промышленность»

Не будет отличий с формой 12-п

Раздел I:

секция C, строка 11

Не будет отличий с формой 12-п

Раздел I:

секция C, строка 11

Раздел I:

секция C, строка 11 графа 1 = 100 млн.

Раздел I:

секция C, строка 11 графа 1 = 100 млн.

Промышленная организация организует питание своих работников через объект общественного питания (столовую)

на коммерческой основе (за плату) для сторонних организаций и физических лиц

на

на

стоимость доставки выделена отдельно и не включена в отпускную цену реализуемой

СТРОИТЕЛЬСТВО

выполненных собственными силами по договорам (контрактам) строительного подряда

по техническому обслуживанию оборудования,

СТРОИТЕЛЬСТВО

выполненных собственными силами по договорам (контрактам) строительного подряда

по техническому обслуживанию оборудования,

СТРОИТЕЛЬСТВО

В целях проведения государственного статистического наблюдения по форме 4-у:

Организация, не

СТРОИТЕЛЬСТВО

В целях проведения государственного статистического наблюдения по форме 4-у:

Организация, не

СЕЛЬСКОЕ ХОЗЯЙСТВО

растениеводство и животноводство

стоимость всей произведенной продукции растениеводства и животноводства

СЕЛЬСКОЕ ХОЗЯЙСТВО

растениеводство и животноводство

стоимость всей произведенной продукции растениеводства и животноводства

СЕЛЬСКОЕ ХОЗЯЙСТВО

Незавершенное производство

изменение стоимости незавершенного производства только по продукции растениеводства,

СЕЛЬСКОЕ ХОЗЯЙСТВО

Незавершенное производство

изменение стоимости незавершенного производства только по продукции растениеводства,

СЕЛЬСКОЕ ХОЗЯЙСТВО

животноводство

Разведение КРС

(код 01210)

Разведение

молочного КРС

(код 01410)

-Стоимость полученного

СЕЛЬСКОЕ ХОЗЯЙСТВО

животноводство

Разведение КРС

(код 01210)

Разведение

молочного КРС

(код 01410)

-Стоимость полученного

СЕЛЬСКОЕ ХОЗЯЙСТВО

животноводство

ОКРБ 005-2006

Разведение птицы на мясо (код 01241)

Производство яиц (код

СЕЛЬСКОЕ ХОЗЯЙСТВО

животноводство

ОКРБ 005-2006

Разведение птицы на мясо (код 01241)

Производство яиц (код

Цифровая экономика и ее налоговые аспекты

Цифровая экономика и ее налоговые аспекты Возникновение и основные этапы развития экономической науки

Возникновение и основные этапы развития экономической науки Государственная инновационная политика: современные тенденции

Государственная инновационная политика: современные тенденции Природопользование как сфера человеческой деятельности

Природопользование как сфера человеческой деятельности Международная торговля

Международная торговля Безработица. Причины и виды безработицы. Уровень безработицы. Последствия

Безработица. Причины и виды безработицы. Уровень безработицы. Последствия Современные методы обучения экономике. Лекция 6

Современные методы обучения экономике. Лекция 6 Демографическая ситуация в современной России

Демографическая ситуация в современной России Макроэкономические понятия. Модели круговых потоков. Основные макроэкономические тождества

Макроэкономические понятия. Модели круговых потоков. Основные макроэкономические тождества Анализ реализации полномочий местного самоуправления в сфере образования (город Урай)

Анализ реализации полномочий местного самоуправления в сфере образования (город Урай) Аксиомы экономической науки

Аксиомы экономической науки Подходы и методы в регионоведении

Подходы и методы в регионоведении Государственный сектор в системе регулирования экономики

Государственный сектор в системе регулирования экономики Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны

Аралас экономика және қазіргі қоғамдық өндіріс қызмет етуінің объективті нысаны Количественные характеристики регионально интеграционных группировок, в состав которых входит Республика Чили

Количественные характеристики регионально интеграционных группировок, в состав которых входит Республика Чили Экономика Ленинградской области

Экономика Ленинградской области Рыночный механизм. Рыночное равновесие. Рыночные структуры

Рыночный механизм. Рыночное равновесие. Рыночные структуры Закономерности развития систем и их использование для целей управления

Закономерности развития систем и их использование для целей управления Крышные котельные на базе модульных котлов

Крышные котельные на базе модульных котлов Экономика и государство

Экономика и государство Предмет и метод экономической теории

Предмет и метод экономической теории Макроэкономическая политика и госрегулирование. Экономика и государство

Макроэкономическая политика и госрегулирование. Экономика и государство Экономическая система Дании

Экономическая система Дании Издержки производства и прибыль

Издержки производства и прибыль ФИРМА.ПРОИЗВОДСТВО И ИЗДЕРЖКИ

ФИРМА.ПРОИЗВОДСТВО И ИЗДЕРЖКИ Альтернативная стоимость

Альтернативная стоимость Планирование ресурсного обеспечения

Планирование ресурсного обеспечения Рыночная экономика. 8 класс

Рыночная экономика. 8 класс