- Национальное богатство

Содержание

- 2. 1 Понятие и состав национального богатства Национальное богатство - это совокупность накопленных в стране нефинансовых и

- 3. Классификация активов, включаемых в состав национального богатства в соответствии с методологией СНС 19.12.2013 6:32

- 4. Баланс активов и пассивов на начало (конец) периода 19.12.2013 6:32

- 5. 2 Статистика основного капитала Основной капитал (основные фонды, средства) - это средства производства, экономические нефинансовые активы,

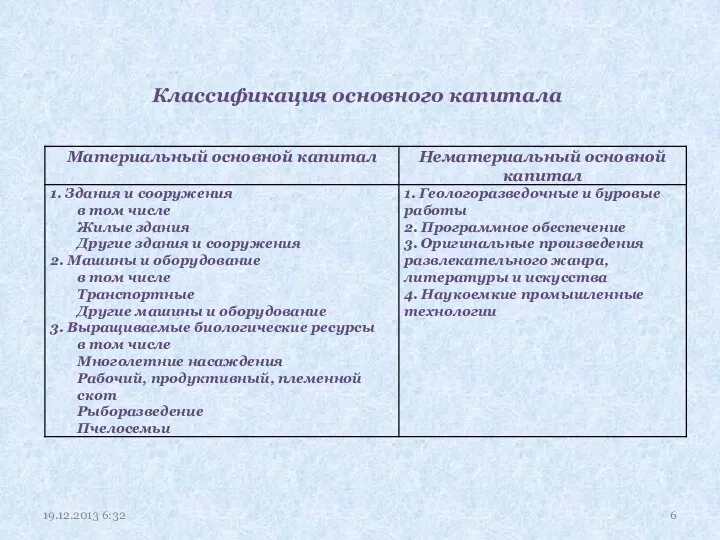

- 6. Классификация основного капитала 19.12.2013 6:32

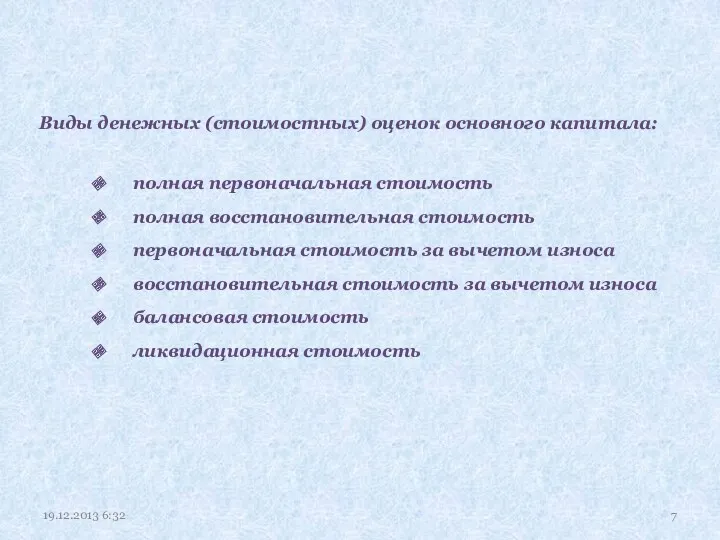

- 7. Виды денежных (стоимостных) оценок основного капитала: полная первоначальная стоимость полная восстановительная стоимость первоначальная стоимость за вычетом

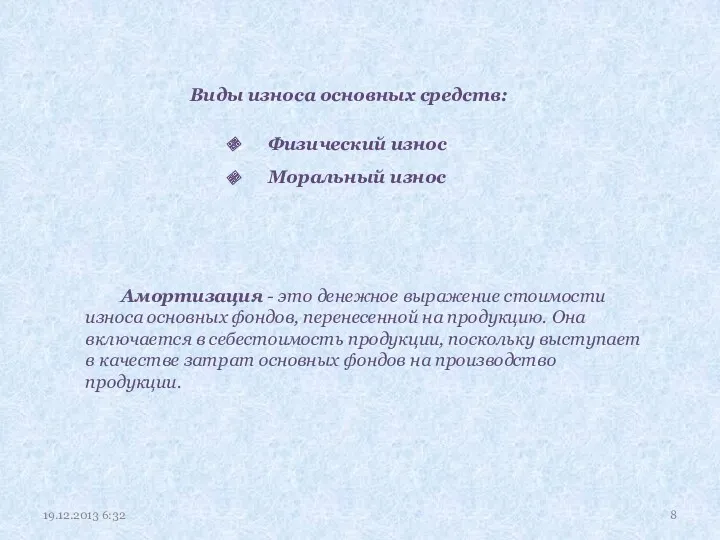

- 8. Виды износа основных средств: Физический износ Моральный износ Амортизация - это денежное выражение стоимости износа основных

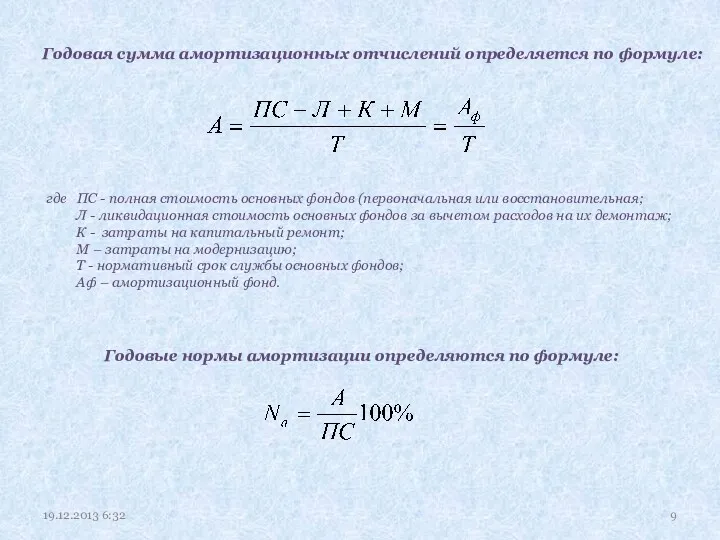

- 9. Годовая сумма амортизационных отчислений определяется по формуле: где ПС - полная стоимость основных фондов (первоначальная или

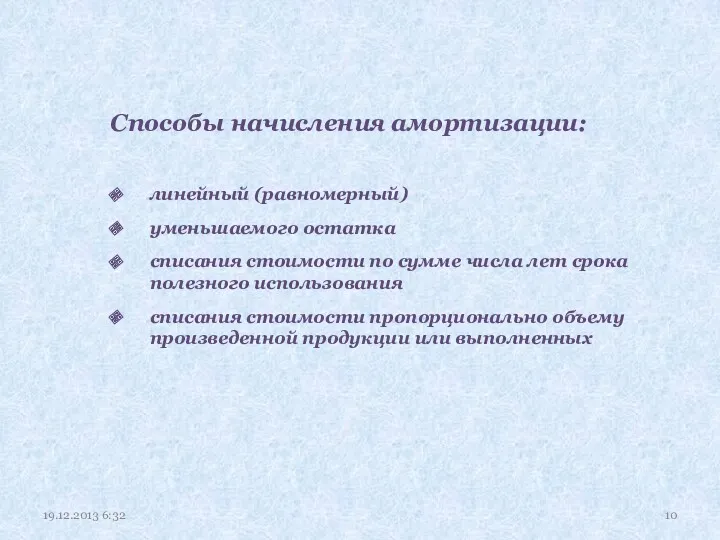

- 10. Способы начисления амортизации: линейный (равномерный) уменьшаемого остатка списания стоимости по сумме числа лет срока полезного использования

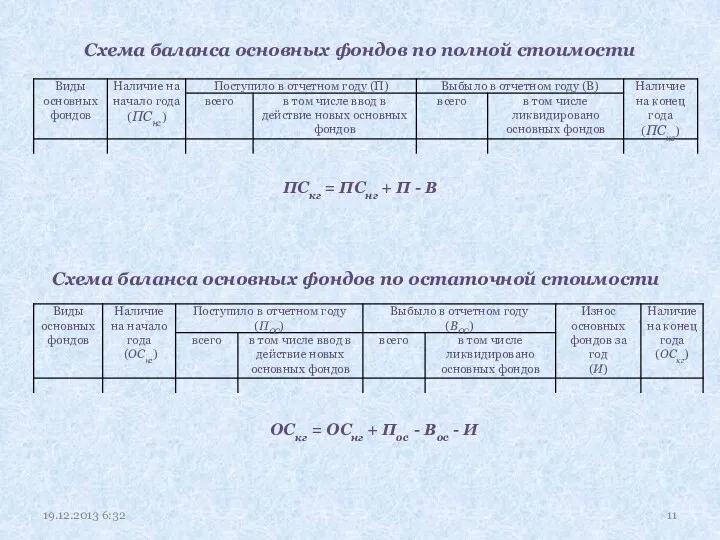

- 11. Схема баланса основных фондов по полной стоимости ПСкг = ПСнг + П - В Схема баланса

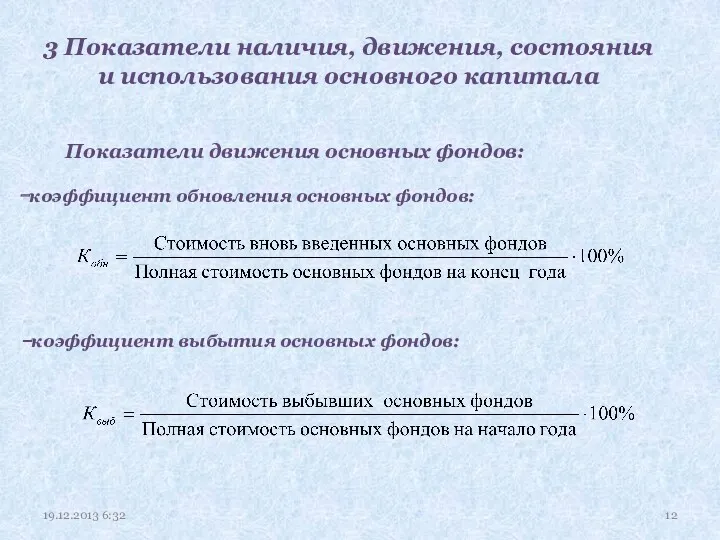

- 12. 3 Показатели наличия, движения, состояния и использования основного капитала Показатели движения основных фондов: коэффициент обновления основных

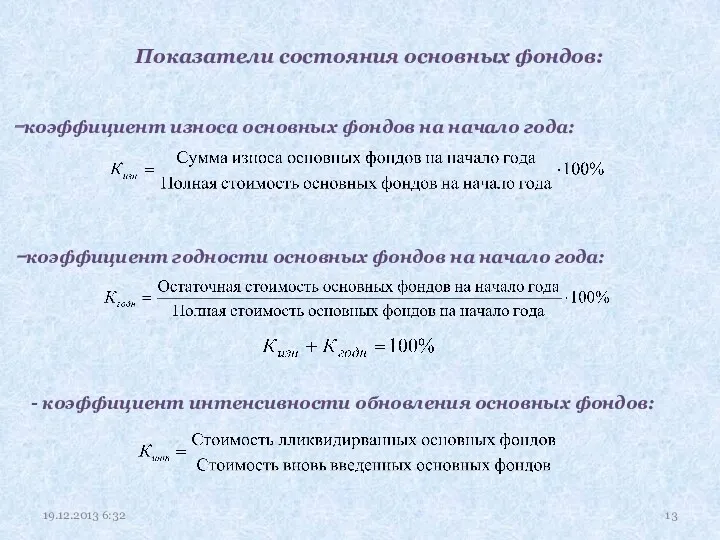

- 13. Показатели состояния основных фондов: коэффициент износа основных фондов на начало года: коэффициент годности основных фондов на

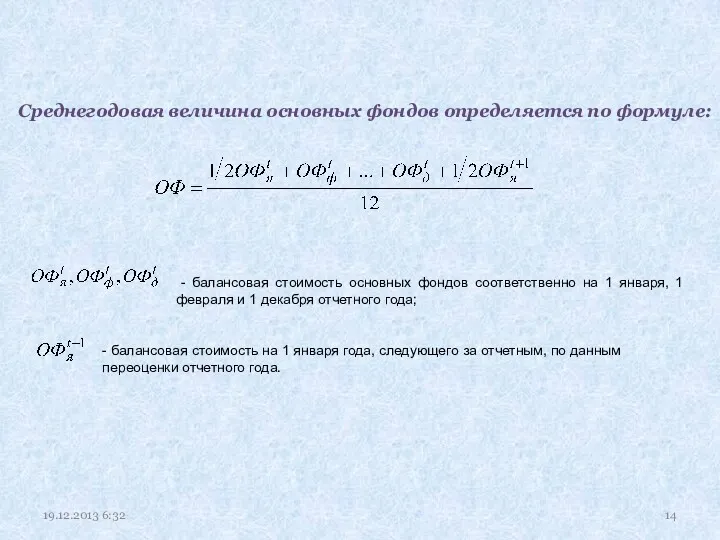

- 14. Среднегодовая величина основных фондов определяется по формуле: - балансовая стоимость основных фондов соответственно на 1 января,

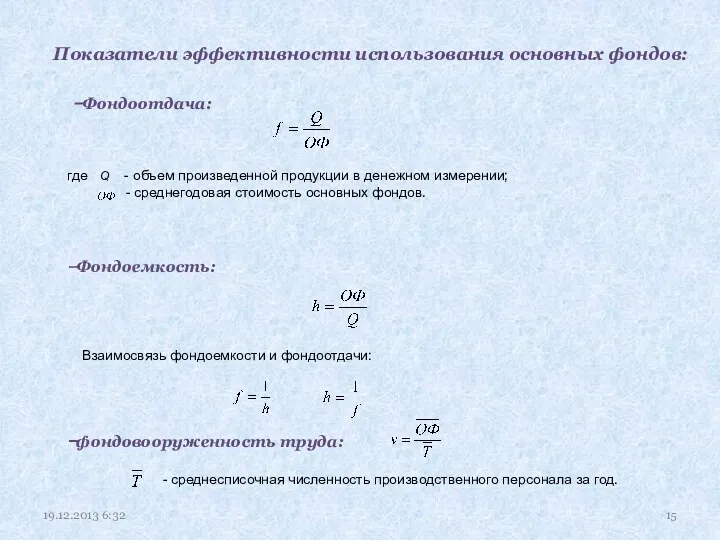

- 15. Фондоотдача: где Q - объем произведенной продукции в денежном измерении; - среднегодовая стоимость основных фондов. Фондоемкость:

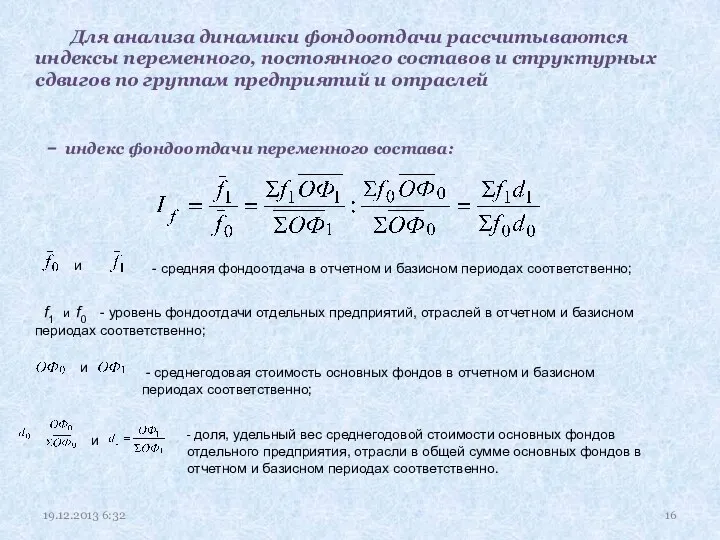

- 16. Для анализа динамики фондоотдачи рассчитываются индексы переменного, постоянного составов и структурных сдвигов по группам предприятий и

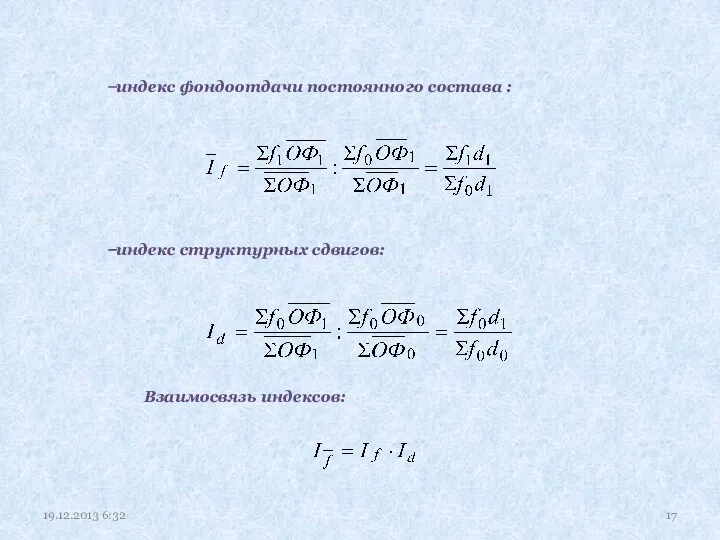

- 17. индекс фондоотдачи постоянного состава : индекс структурных сдвигов: Взаимосвязь индексов: 19.12.2013 6:32

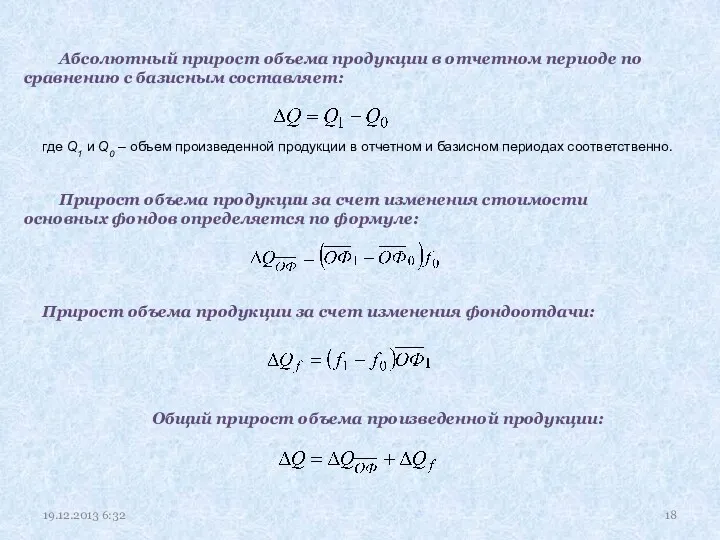

- 18. Абсолютный прирост объема продукции в отчетном периоде по сравнению с базисным составляет: Прирост объема продукции за

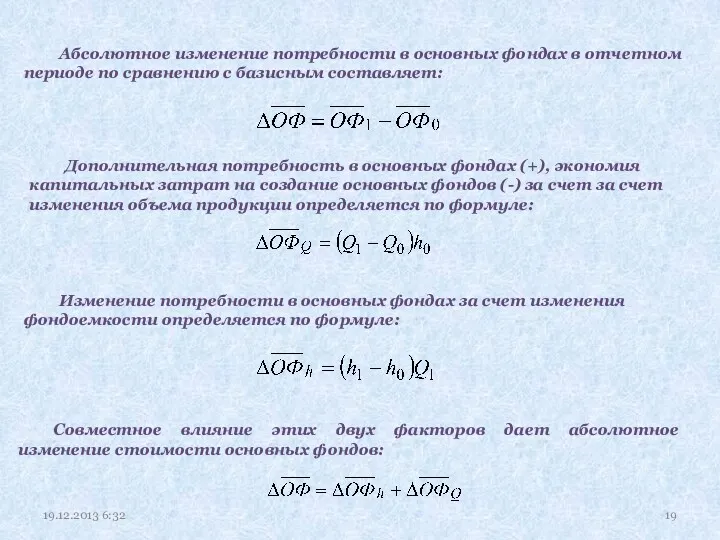

- 19. Абсолютное изменение потребности в основных фондах в отчетном периоде по сравнению с базисным составляет: Дополнительная потребность

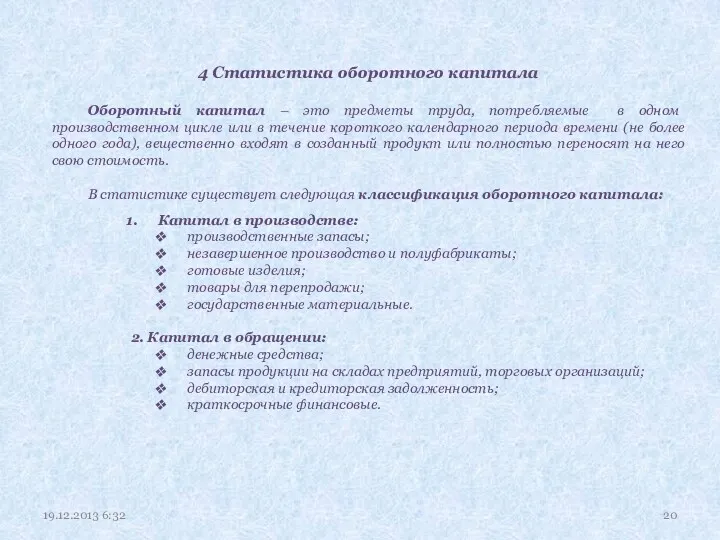

- 20. 4 Статистика оборотного капитала Оборотный капитал – это предметы труда, потребляемые в одном производственном цикле или

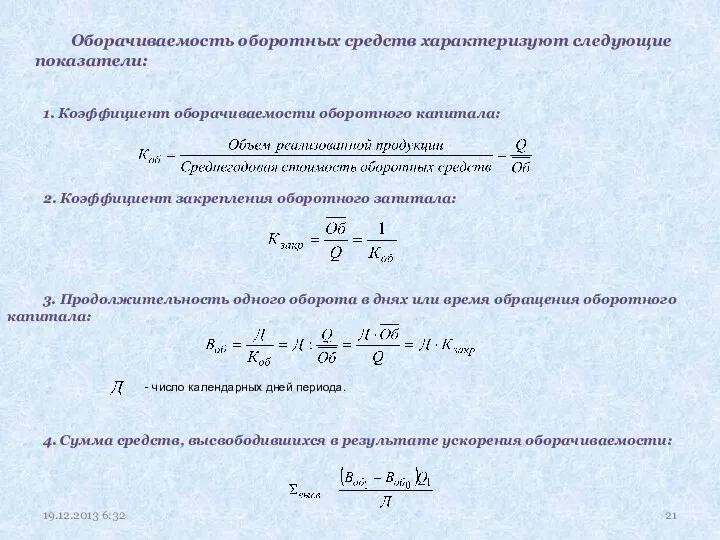

- 21. 1. Коэффициент оборачиваемости оборотного капитала: 2. Коэффициент закрепления оборотного запитала: 3. Продолжительность одного оборота в днях

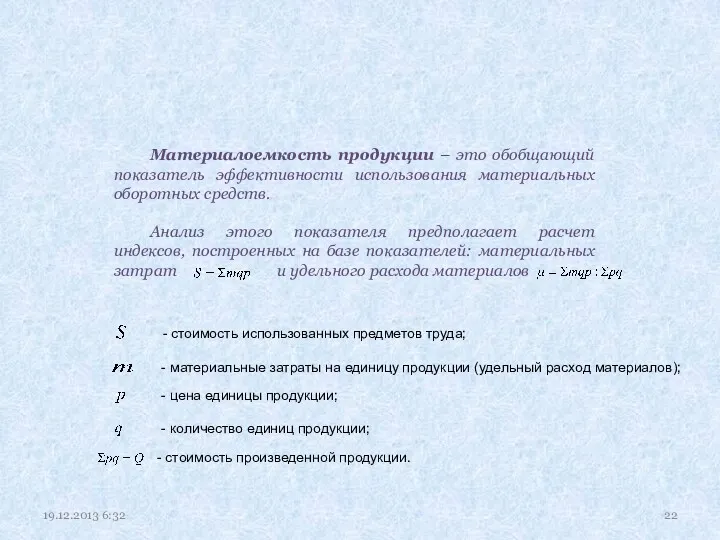

- 22. Материалоемкость продукции – это обобщающий показатель эффективности использования материальных оборотных средств. Анализ этого показателя предполагает расчет

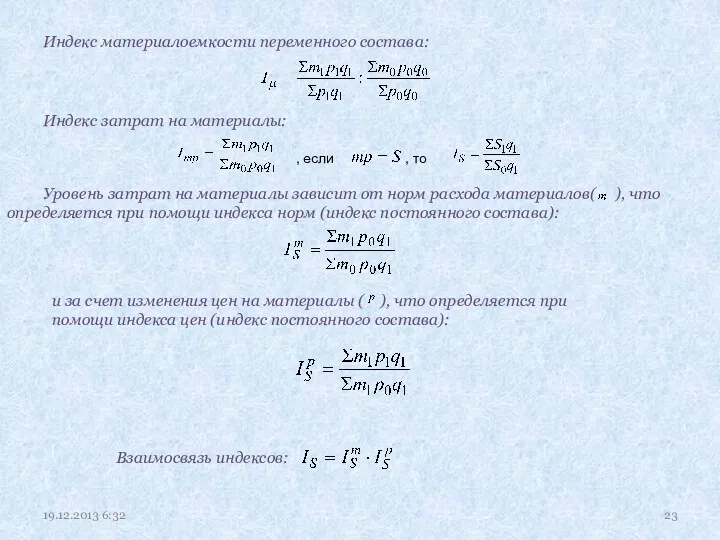

- 23. Индекс материалоемкости переменного состава: Индекс затрат на материалы: , если , то Уровень затрат на материалы

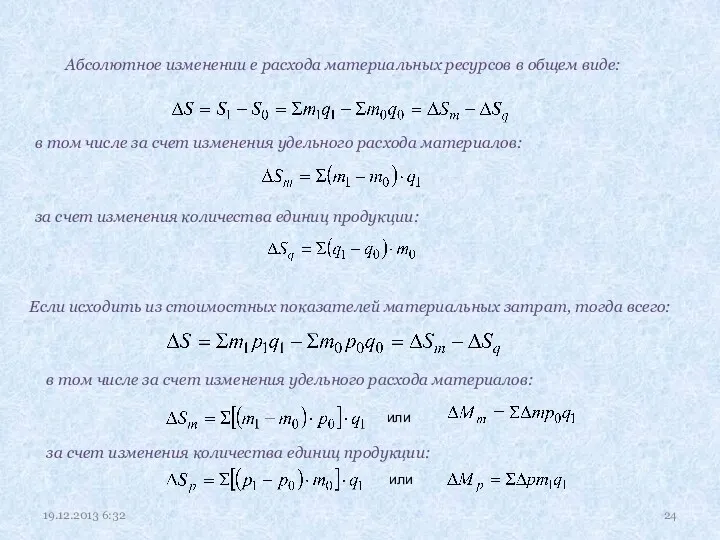

- 24. Абсолютное изменении е расхода материальных ресурсов в общем виде: в том числе за счет изменения удельного

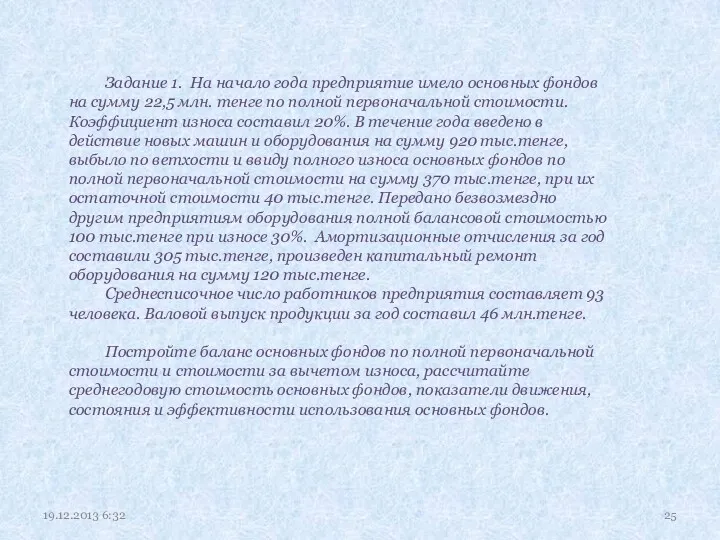

- 25. 19.12.2013 6:32 Задание 1. На начало года предприятие имело основных фондов на сумму 22,5 млн. тенге

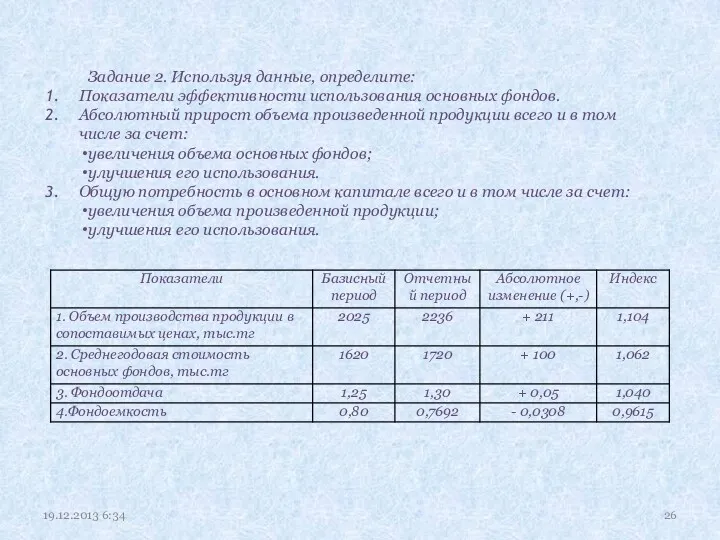

- 26. 19.12.2013 6:34 Задание 2. Используя данные, определите: Показатели эффективности использования основных фондов. Абсолютный прирост объема произведенной

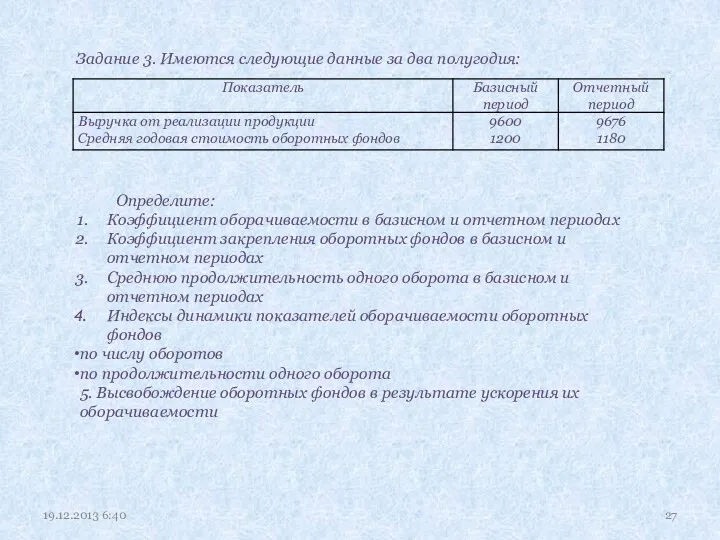

- 27. 19.12.2013 6:40 Задание 3. Имеются следующие данные за два полугодия: Определите: Коэффициент оборачиваемости в базисном и

- 29. Скачать презентацию

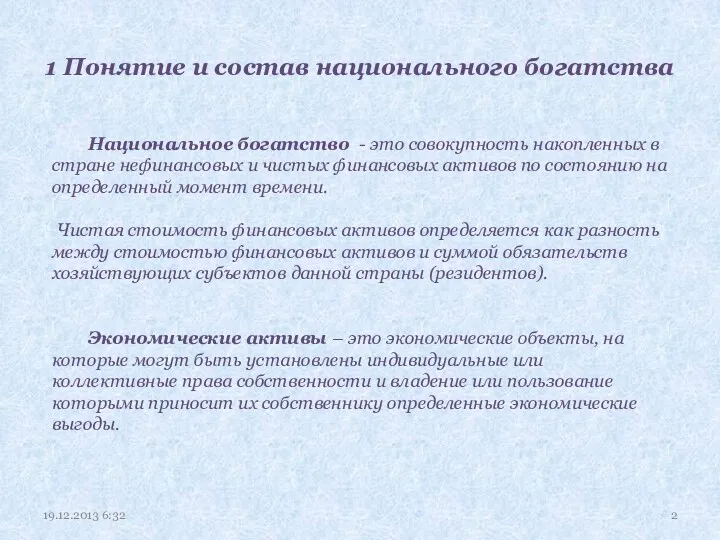

1 Понятие и состав национального богатства

Национальное богатство - это совокупность накопленных

1 Понятие и состав национального богатства

Национальное богатство - это совокупность накопленных

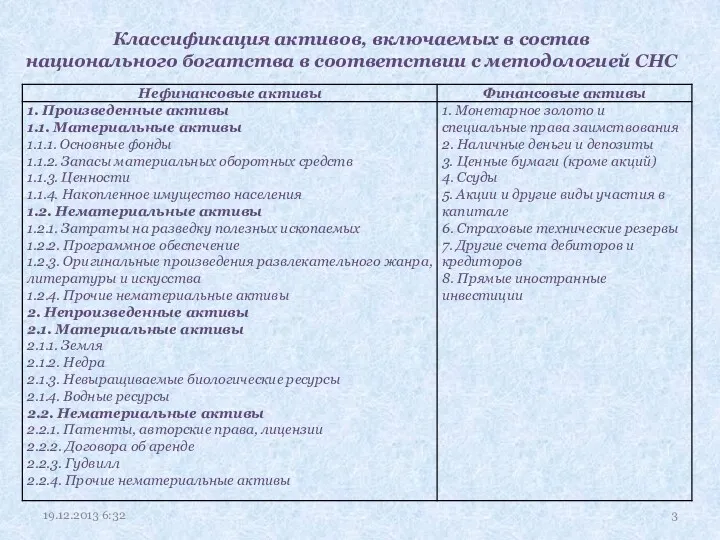

Классификация активов, включаемых в состав

национального богатства в соответствии с методологией

Классификация активов, включаемых в состав национального богатства в соответствии с методологией

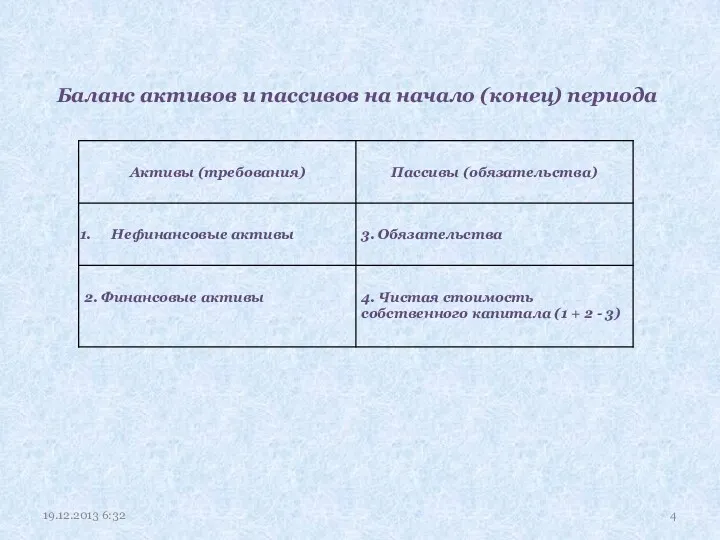

Баланс активов и пассивов на начало (конец) периода

19.12.2013 6:32

Баланс активов и пассивов на начало (конец) периода

19.12.2013 6:32

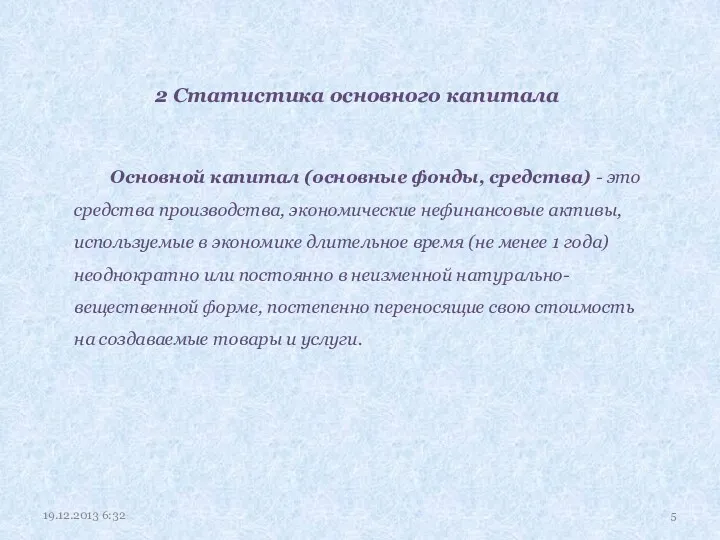

2 Статистика основного капитала

Основной капитал (основные фонды, средства) - это средства

2 Статистика основного капитала

Основной капитал (основные фонды, средства) - это средства

Классификация основного капитала

19.12.2013 6:32

Классификация основного капитала

19.12.2013 6:32

Виды денежных (стоимостных) оценок основного капитала:

полная первоначальная стоимость

полная восстановительная стоимость

первоначальная

Виды денежных (стоимостных) оценок основного капитала:

полная первоначальная стоимость

полная восстановительная стоимость

первоначальная

Виды износа основных средств:

Физический износ

Моральный износ

Амортизация - это денежное выражение

Виды износа основных средств:

Физический износ

Моральный износ

Амортизация - это денежное выражение

Годовая сумма амортизационных отчислений определяется по формуле:

где ПС - полная стоимость

Годовая сумма амортизационных отчислений определяется по формуле:

где ПС - полная стоимость

Способы начисления амортизации:

линейный (равномерный)

уменьшаемого остатка

списания стоимости по сумме числа лет

Способы начисления амортизации:

линейный (равномерный)

уменьшаемого остатка

списания стоимости по сумме числа лет

Схема баланса основных фондов по полной стоимости

ПСкг = ПСнг + П

Схема баланса основных фондов по полной стоимости

ПСкг = ПСнг + П

3 Показатели наличия, движения, состояния и использования основного капитала

Показатели движения основных

3 Показатели наличия, движения, состояния и использования основного капитала

Показатели движения основных

Показатели состояния основных фондов:

коэффициент износа основных фондов на начало года:

коэффициент годности

Показатели состояния основных фондов:

коэффициент износа основных фондов на начало года:

коэффициент годности

Среднегодовая величина основных фондов определяется по формуле:

- балансовая стоимость основных

Среднегодовая величина основных фондов определяется по формуле:

- балансовая стоимость основных

Фондоотдача:

где Q - объем произведенной продукции в денежном измерении;

- среднегодовая

Фондоотдача:

где Q - объем произведенной продукции в денежном измерении;

- среднегодовая

Для анализа динамики фондоотдачи рассчитываются индексы переменного, постоянного составов и структурных

Для анализа динамики фондоотдачи рассчитываются индексы переменного, постоянного составов и структурных

индекс фондоотдачи постоянного состава :

индекс структурных сдвигов:

Взаимосвязь индексов:

19.12.2013 6:32

индекс фондоотдачи постоянного состава :

индекс структурных сдвигов:

Взаимосвязь индексов:

19.12.2013 6:32

Абсолютный прирост объема продукции в отчетном периоде по сравнению с базисным

Абсолютный прирост объема продукции в отчетном периоде по сравнению с базисным

Абсолютное изменение потребности в основных фондах в отчетном периоде по сравнению

Абсолютное изменение потребности в основных фондах в отчетном периоде по сравнению

4 Статистика оборотного капитала

Оборотный капитал – это предметы труда, потребляемые в

4 Статистика оборотного капитала

Оборотный капитал – это предметы труда, потребляемые в

1. Коэффициент оборачиваемости оборотного капитала:

2. Коэффициент закрепления оборотного запитала:

3. Продолжительность одного

1. Коэффициент оборачиваемости оборотного капитала:

2. Коэффициент закрепления оборотного запитала:

3. Продолжительность одного

Материалоемкость продукции – это обобщающий показатель эффективности использования материальных оборотных средств.

Анализ

Материалоемкость продукции – это обобщающий показатель эффективности использования материальных оборотных средств.

Анализ

Индекс материалоемкости переменного состава:

Индекс затрат на материалы:

, если

, то

Уровень

Индекс материалоемкости переменного состава:

Индекс затрат на материалы:

, если

, то

Уровень

Абсолютное изменении е расхода материальных ресурсов в общем виде:

в том числе

Абсолютное изменении е расхода материальных ресурсов в общем виде:

в том числе

19.12.2013 6:32

Задание 1. На начало года предприятие имело основных фондов на

19.12.2013 6:32

Задание 1. На начало года предприятие имело основных фондов на

19.12.2013 6:34

Задание 2. Используя данные, определите:

Показатели эффективности использования основных фондов.

Абсолютный прирост

19.12.2013 6:34

Задание 2. Используя данные, определите:

Показатели эффективности использования основных фондов.

Абсолютный прирост

19.12.2013 6:40

Задание 3. Имеются следующие данные за два полугодия:

Определите:

Коэффициент оборачиваемости в

19.12.2013 6:40

Задание 3. Имеются следующие данные за два полугодия:

Определите:

Коэффициент оборачиваемости в

Бюджетный процесс в РФ

Бюджетный процесс в РФ Организация государственной статистики в России

Организация государственной статистики в России Макроэкономическая наука. Понятия в макроэкономике. (Тема 1)

Макроэкономическая наука. Понятия в макроэкономике. (Тема 1) Основные и оборотные средства энергопредприятий

Основные и оборотные средства энергопредприятий Расчет технологических параметров сборочных участков

Расчет технологических параметров сборочных участков Тема 4. Регіон у системі територіального поділу праці

Тема 4. Регіон у системі територіального поділу праці Бюджет. Грошове вираження збалансованого розпису доходів і видатків держави

Бюджет. Грошове вираження збалансованого розпису доходів і видатків держави Экономика США

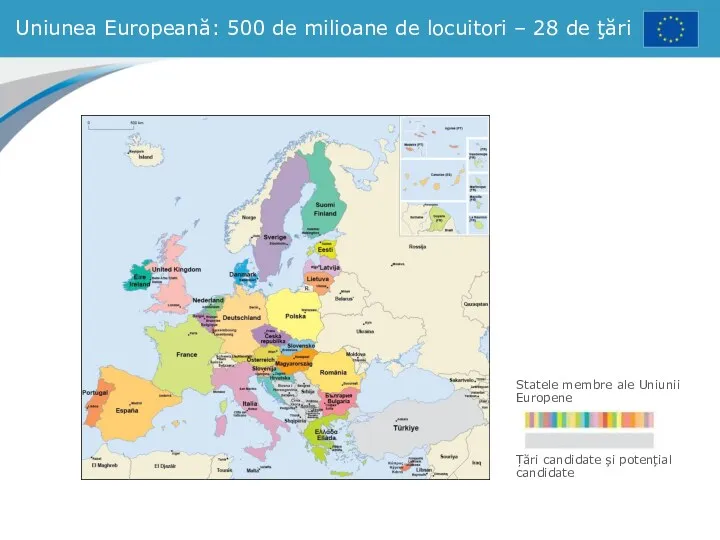

Экономика США Uniunea Europeană

Uniunea Europeană Формирование объемов деятельности предприятия

Формирование объемов деятельности предприятия Основные фонды предприятия. (Тема 5)

Основные фонды предприятия. (Тема 5) Розрахунки з використанням векселів. (Лекция 5)

Розрахунки з використанням векселів. (Лекция 5) International business management. Course revision

International business management. Course revision Всемирная выставка или Экспо (Expo)

Всемирная выставка или Экспо (Expo) Мягкая сила России

Мягкая сила России Что такое ЕАЭС? (Евразийский экономический союз)

Что такое ЕАЭС? (Евразийский экономический союз) Роль международных экономических организаций в МЭО и их влияние на развитие экономики государств

Роль международных экономических организаций в МЭО и их влияние на развитие экономики государств Экономиканың тиімді өсуінің факторлары

Экономиканың тиімді өсуінің факторлары Альтернативные издержки и кривая производственных возможностей

Альтернативные издержки и кривая производственных возможностей Производство и издержки

Производство и издержки Мемлекеттің сыртқыэкономикалық саясатын қалыптастыру және жүзеге асыру

Мемлекеттің сыртқыэкономикалық саясатын қалыптастыру және жүзеге асыру Экономика предприятия. Оборотные средства предприятия

Экономика предприятия. Оборотные средства предприятия Распределение доходов

Распределение доходов Ekonometria. Weryfikacja modelu ekonometrycznego

Ekonometria. Weryfikacja modelu ekonometrycznego Прожиточный минимум и потребительская корзина

Прожиточный минимум и потребительская корзина Рекреационные ресурсы

Рекреационные ресурсы Несостоятельность рынка и государства

Несостоятельность рынка и государства Автоматизированное решение для создания городских парковок

Автоматизированное решение для создания городских парковок