- Счета отдельных экономических операций

Содержание

- 2. В СНС предусмотрена возможность составления счетов для отдельных наиболее важных экономических операций, таких, как счет товаров

- 3. Счет товаров и услуг

- 4. Данные счета товаров и услуг позволяют исчислить ВВП двумя методами: методом конечного использования производственным методом. ВВП,

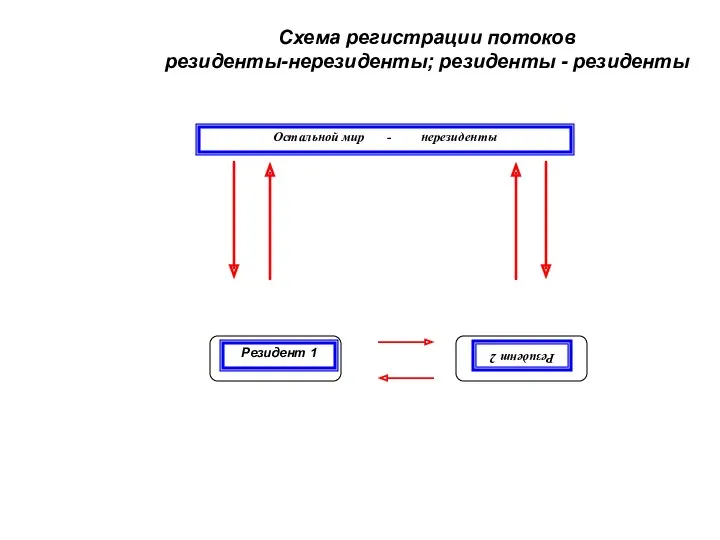

- 5. СНС все операции между резидентами и нерезидентами отражаются в счетах сектора «остального мира». Текущие операции между

- 6. Остальной мир - нерезиденты Резидент 1 Резидент 2 Схема регистрации потоков резиденты-нерезиденты; резиденты - резиденты

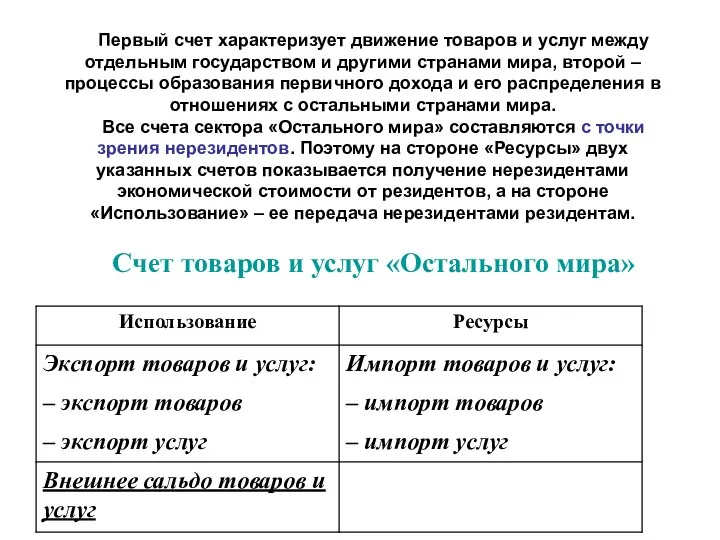

- 7. Первый счет характеризует движение товаров и услуг между отдельным государством и другими странами мира, второй –

- 8. Экспорт и импорт товаров оценивается по ценам ФОБ, т.е. это цена которую должен уплатить импортер за

- 9. Во Внешнеэкономическом счете товаров и услуг отражаются текущие операции , т.е. операции, связанные с покупкой и

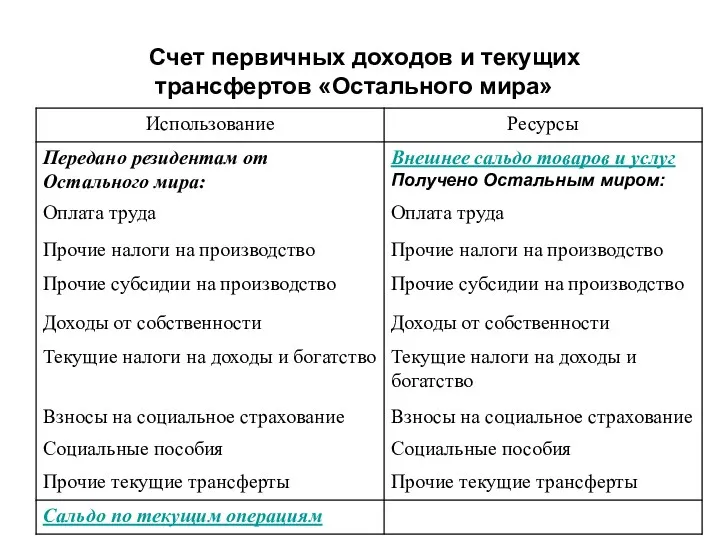

- 10. Счет первичных доходов и текущих трансфертов «Остального мира»

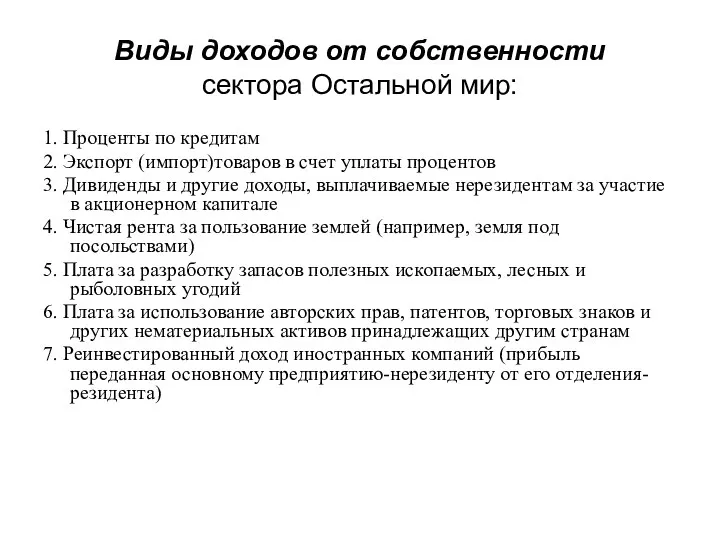

- 11. Виды доходов от собственности сектора Остальной мир: 1. Проценты по кредитам 2. Экспорт (импорт)товаров в счет

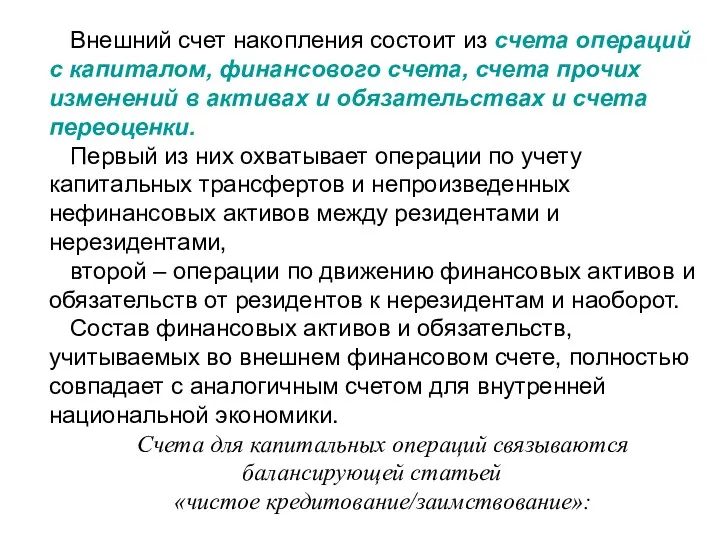

- 12. Внешний счет накопления состоит из счета операций с капиталом, финансового счета, счета прочих изменений в активах

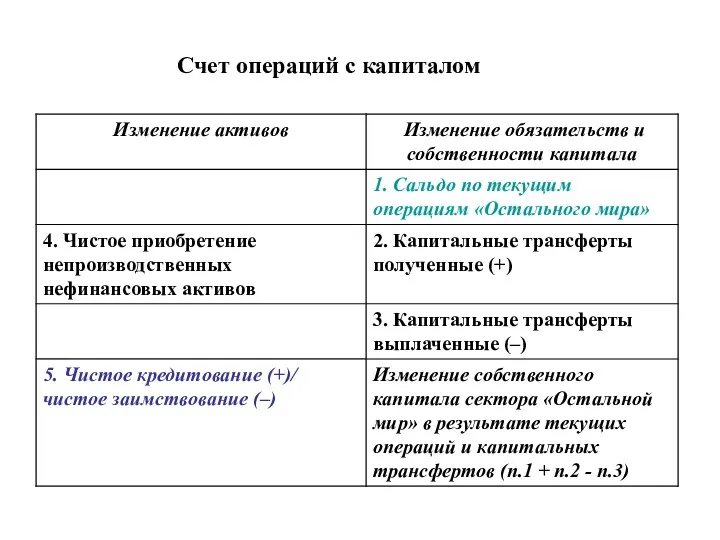

- 13. Счет операций с капиталом

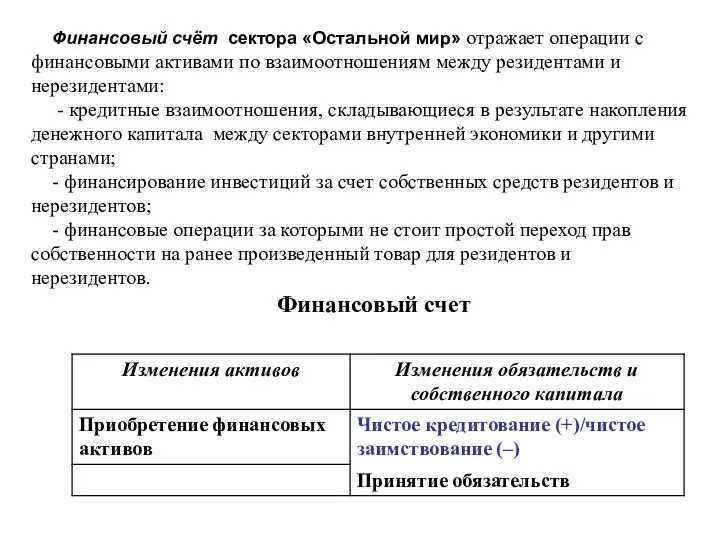

- 14. Финансовый счёт сектора «Остальной мир» отражает операции с финансовыми активами по взаимоотношениям между резидентами и нерезидентами:

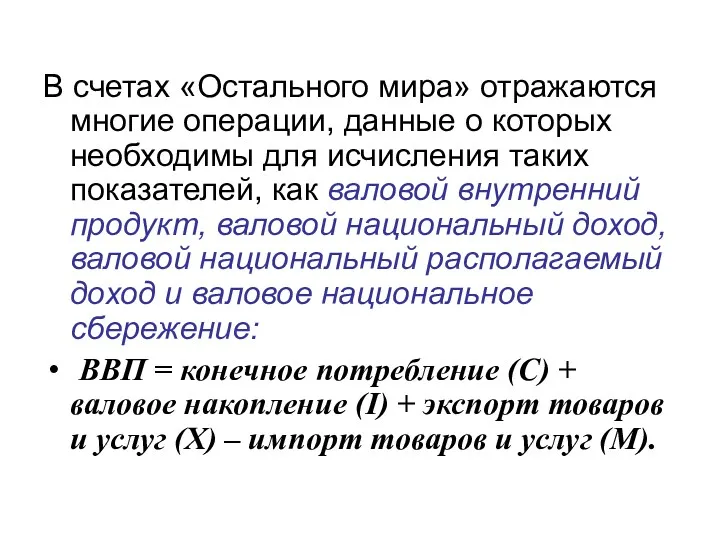

- 15. В счетах «Остального мира» отражаются многие операции, данные о которых необходимы для исчисления таких показателей, как

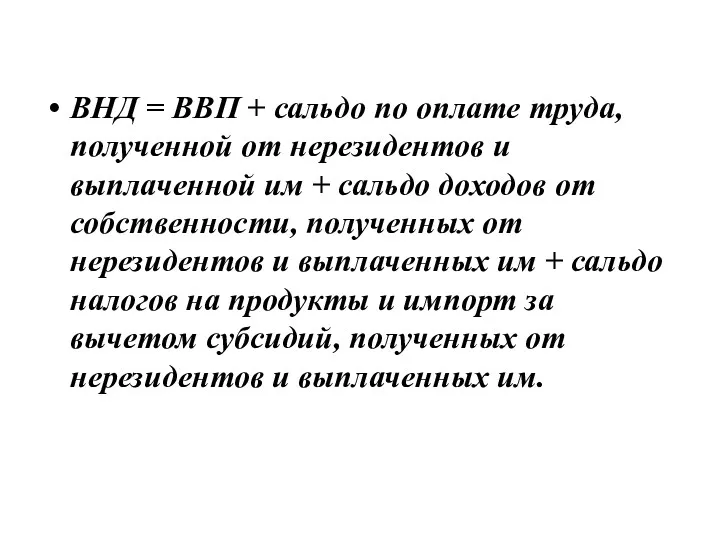

- 16. ВНД = ВВП + сальдо по оплате труда, полученной от нерезидентов и выплаченной им + сальдо

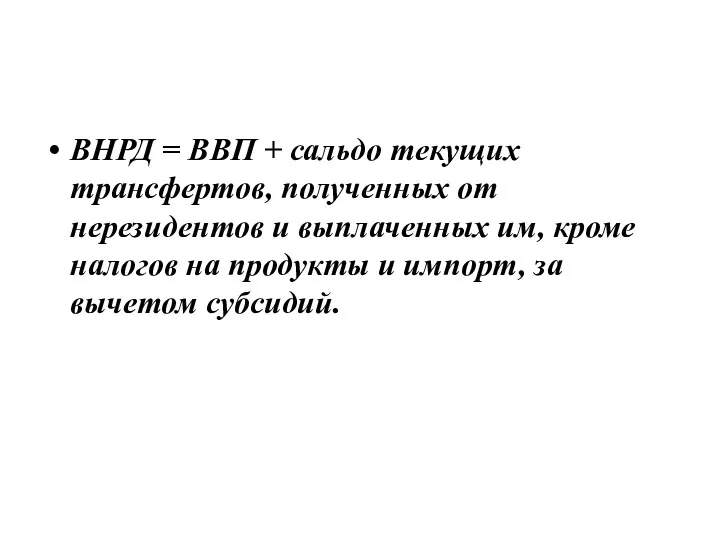

- 17. ВНРД = ВВП + сальдо текущих трансфертов, полученных от нерезидентов и выплаченных им, кроме налогов на

- 18. Валовое национальное сбережение = ВНРД – конечное потребление (С). Валовое национальные сбережение (GS) – валовое накопление

- 19. Изменения в национальном богатстве за счет сбережения и капитальных трансфертов = валовое национальное сбережение – потребление

- 21. Скачать презентацию

В СНС предусмотрена возможность составления счетов для отдельных наиболее важных экономических

В СНС предусмотрена возможность составления счетов для отдельных наиболее важных экономических

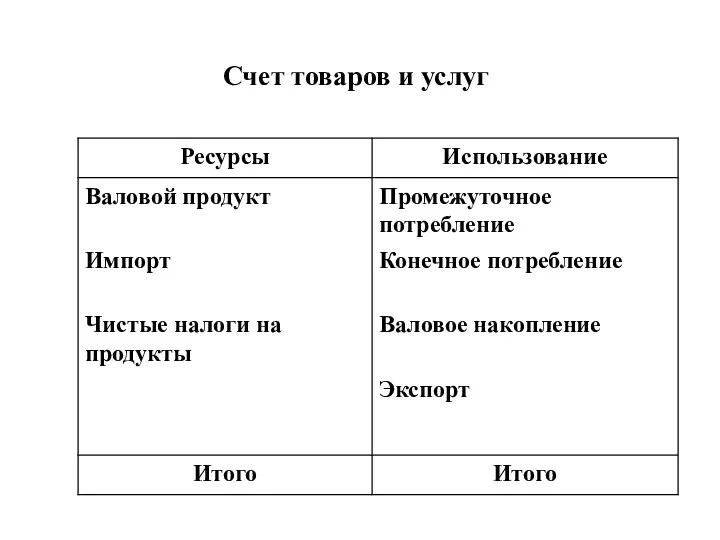

Счет товаров и услуг

Счет товаров и услуг

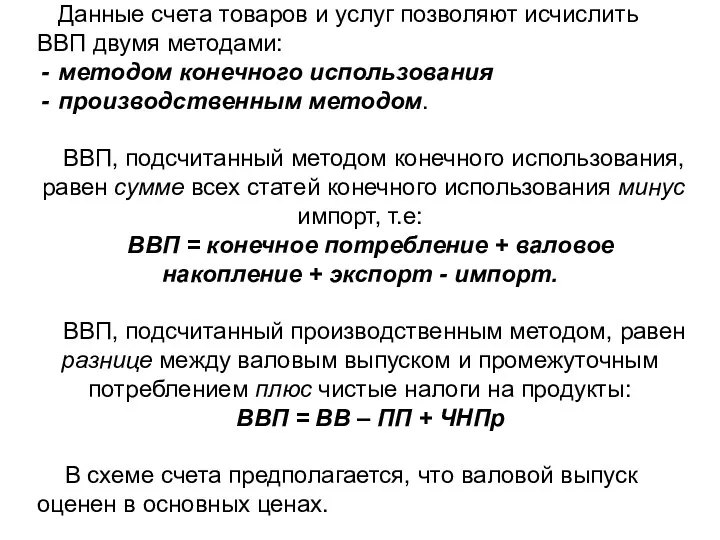

Данные счета товаров и услуг позволяют исчислить ВВП двумя методами:

методом

Данные счета товаров и услуг позволяют исчислить ВВП двумя методами:

методом

СНС все операции между резидентами и нерезидентами отражаются в счетах сектора

СНС все операции между резидентами и нерезидентами отражаются в счетах сектора

Остальной мир - нерезиденты

Резидент 1

Резидент 2

Схема регистрации потоков

резиденты-нерезиденты; резиденты - резиденты

Остальной мир - нерезиденты

Резидент 1

Резидент 2

Схема регистрации потоков

резиденты-нерезиденты; резиденты - резиденты

Первый счет характеризует движение товаров и услуг между отдельным государством и

Первый счет характеризует движение товаров и услуг между отдельным государством и

Экспорт и импорт товаров оценивается по ценам ФОБ, т.е. это

Экспорт и импорт товаров оценивается по ценам ФОБ, т.е. это

Во Внешнеэкономическом счете товаров и услуг отражаются текущие операции ,

Во Внешнеэкономическом счете товаров и услуг отражаются текущие операции ,

Счет первичных доходов и текущих трансфертов «Остального мира»

Счет первичных доходов и текущих трансфертов «Остального мира»

Виды доходов от собственности

сектора Остальной мир:

1. Проценты по кредитам

2.

Виды доходов от собственности

сектора Остальной мир:

1. Проценты по кредитам

2.

Внешний счет накопления состоит из счета операций с капиталом, финансового счета,

Внешний счет накопления состоит из счета операций с капиталом, финансового счета,

Счет операций с капиталом

Счет операций с капиталом

Финансовый счёт сектора «Остальной мир» отражает операции с финансовыми активами по

Финансовый счёт сектора «Остальной мир» отражает операции с финансовыми активами по

В счетах «Остального мира» отражаются многие операции, данные о которых необходимы

В счетах «Остального мира» отражаются многие операции, данные о которых необходимы

ВНД = ВВП + сальдо по оплате труда, полученной от нерезидентов

ВНД = ВВП + сальдо по оплате труда, полученной от нерезидентов

ВНРД = ВВП + сальдо текущих трансфертов, полученных от нерезидентов и

ВНРД = ВВП + сальдо текущих трансфертов, полученных от нерезидентов и

Валовое национальное сбережение = ВНРД – конечное потребление (С).

Валовое национальные

Валовое национальное сбережение = ВНРД – конечное потребление (С).

Валовое национальные

Изменения в национальном богатстве за счет сбережения и капитальных трансфертов =

Изменения в национальном богатстве за счет сбережения и капитальных трансфертов =

Товар и деньги. (8 класс)

Товар и деньги. (8 класс) Жер нарығы

Жер нарығы Инфраструктурный комплекс

Инфраструктурный комплекс Предмет экономики. Общественное производство

Предмет экономики. Общественное производство Основополагающие принципы налогообложения

Основополагающие принципы налогообложения Роль государства в экономике

Роль государства в экономике Моделирование роста и развития городов. (Тема 4)

Моделирование роста и развития городов. (Тема 4) Показатели оценки эффективности деятельности высших должностных лиц субъектов РФ

Показатели оценки эффективности деятельности высших должностных лиц субъектов РФ Экономическое чудо Эрхарда в Германии

Экономическое чудо Эрхарда в Германии Мотивация персонала

Мотивация персонала Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2)

Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2) Фирма в экономике отраслевых рынков

Фирма в экономике отраслевых рынков Мәңгілік ел жалпыұлттық идеясының құндылықтары

Мәңгілік ел жалпыұлттық идеясының құндылықтары Особенности экономических воззрений в докапиталистических обществах

Особенности экономических воззрений в докапиталистических обществах Методология экономической науки. Этическая проблематика и экономическая наука

Методология экономической науки. Этическая проблематика и экономическая наука Основные проблемы экономики

Основные проблемы экономики Доклад главы администрации МО Беломорский муниципальный район за 2018 год

Доклад главы администрации МО Беломорский муниципальный район за 2018 год Экономическая концентрация

Экономическая концентрация Бәсекелестік, ерекшелігі және табиғаты. Нарықтық экономикада бәсекелестік механизмінің пайда болуы

Бәсекелестік, ерекшелігі және табиғаты. Нарықтық экономикада бәсекелестік механизмінің пайда болуы Экономика как наука и хозяйство

Экономика как наука и хозяйство Оценка эффективности инноваций

Оценка эффективности инноваций Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика

Уровень глобальной конкуренции стран Латинской Америки и Карибского бассейна. Бразилия, Чили, Аргентина, Мексика Стратегии социального развития России в 21 веке

Стратегии социального развития России в 21 веке Постсоветское пространство: Центральная Азия

Постсоветское пространство: Центральная Азия Особая экономическая зона промышленно-производственного типа Липецк

Особая экономическая зона промышленно-производственного типа Липецк Нарықтық экономика жағдайында компанияның ішкі аудитін ұйымдастыру

Нарықтық экономика жағдайында компанияның ішкі аудитін ұйымдастыру Международное движение капиталов

Международное движение капиталов Климат и бедность. Экономические оценки России

Климат и бедность. Экономические оценки России