- Система национальных счетов

Содержание

- 2. Возникновение и развитие СНС Национальные счета появились в конце 30-х – первой половине 40-х годов ХХ

- 3. Дж. М. Кейнс – родоначальник теории необходимости госрегулирования экономики В работе «Общая теория занятости, процента и

- 4. Внесли вклад в развитие теории национального счетоводства: В. Петти, Г. Кинг, К. Маркс, Ф. Кенэ, А

- 5. История создания между-народных стандартов СНС 1947 г. – доклад ООН о важней принципах национального счетоводства (Р.

- 6. - 1968 г. - II стандарт ООН «Голубая книга» (Р. Стоун, Н. Айдинов); - 1970, 1979

- 7. Система национальных счетов (СНС) – современная система учета информации для описания и анализа развития рыночной экономики

- 8. Концепция хозяйственного (экономического) оборота Основные элементы экономического оборота: объекты, субъекты, операции. Объекты – продукты, услуги, денежные

- 9. Институциональные сектора экономики нефинансовые предприятия; финансовые учреждения; государственные учреждения; домашние хозяйства; некоммерческие организации (НКО), обслуживающие домашние

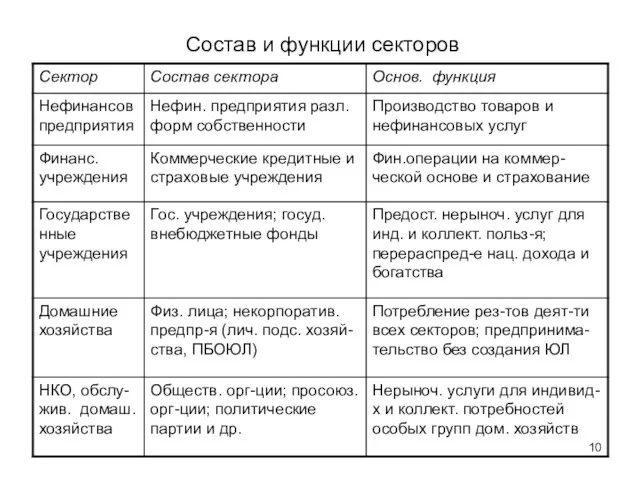

- 10. Состав и функции секторов

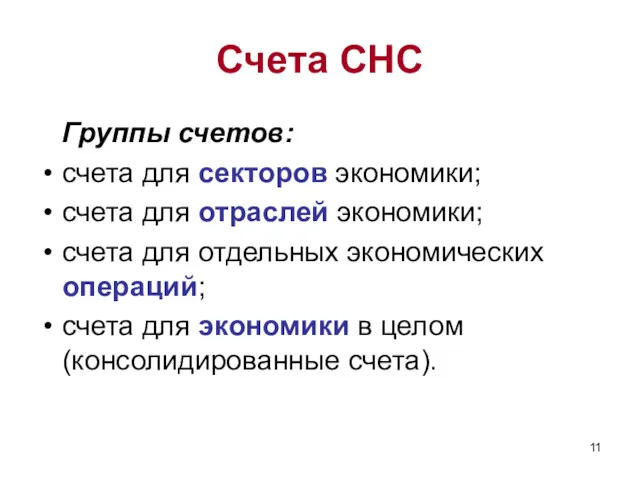

- 11. Счета СНС Группы счетов: счета для секторов экономики; счета для отраслей экономики; счета для отдельных экономических

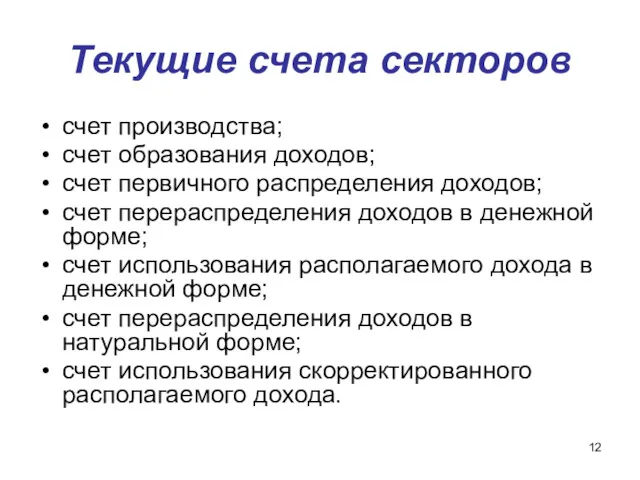

- 12. Текущие счета секторов счет производства; счет образования доходов; счет первичного распределения доходов; счет перераспределения доходов в

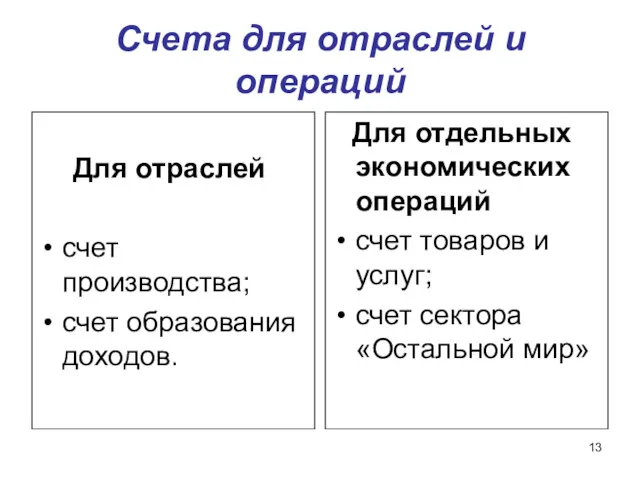

- 13. Счета для отраслей и операций Для отраслей счет производства; счет образования доходов. Для отдельных экономических операций

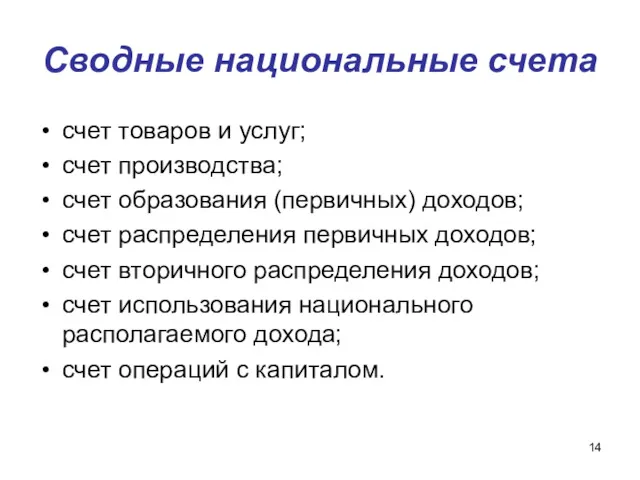

- 14. Сводные национальные счета счет товаров и услуг; счет производства; счет образования (первичных) доходов; счет распределения первичных

- 15. Балансирующие статьи национальных счетов

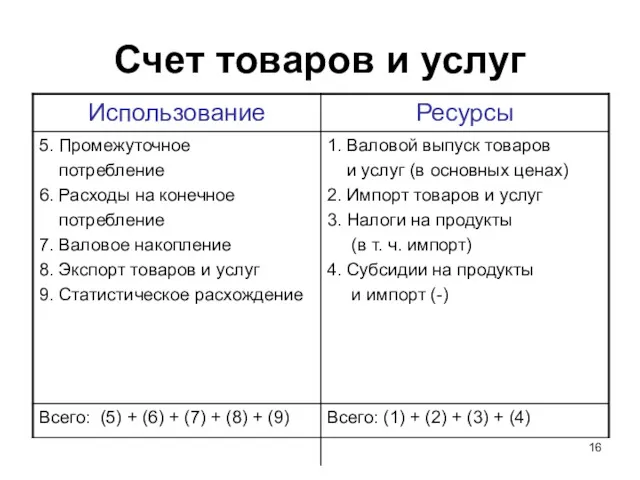

- 16. Счет товаров и услуг

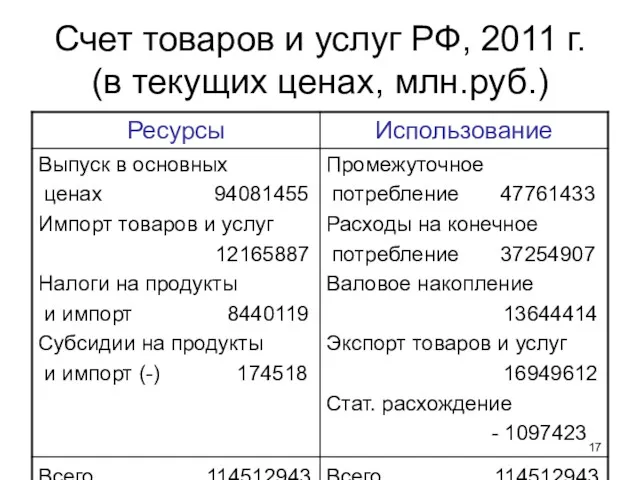

- 17. Счет товаров и услуг РФ, 2011 г. (в текущих ценах, млн.руб.)

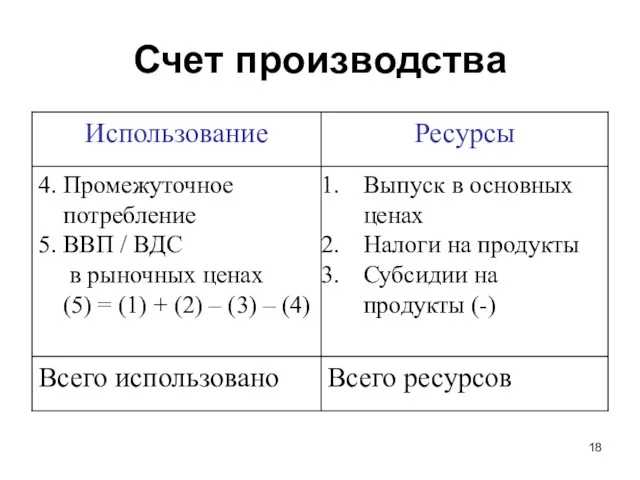

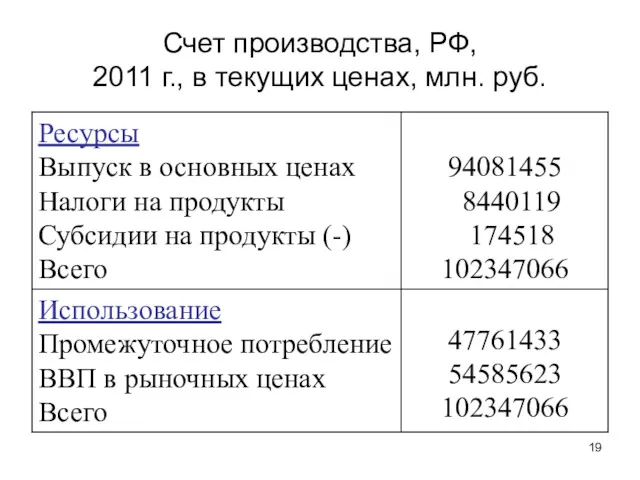

- 18. Счет производства

- 19. Счет производства, РФ, 2011 г., в текущих ценах, млн. руб.

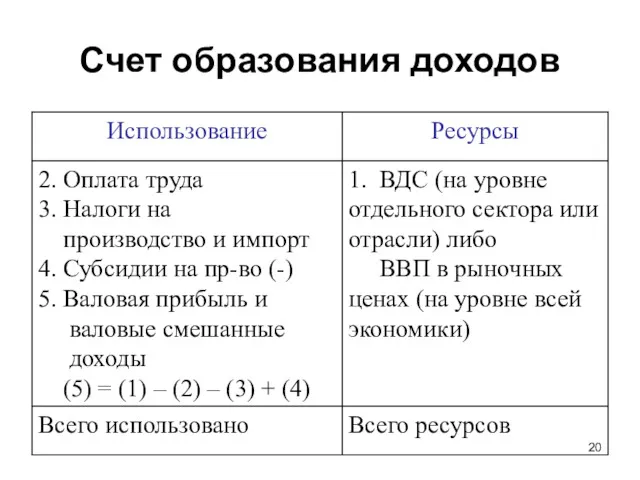

- 20. Счет образования доходов

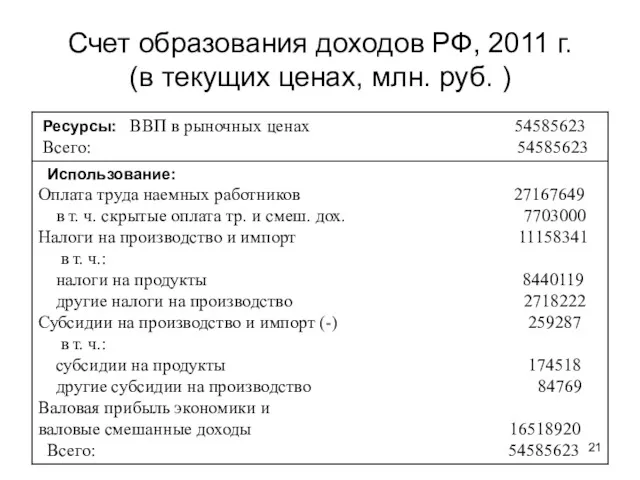

- 21. Счет образования доходов РФ, 2011 г. (в текущих ценах, млн. руб. )

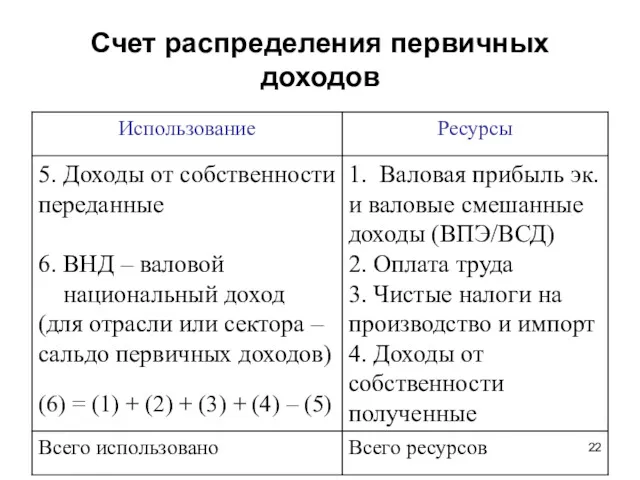

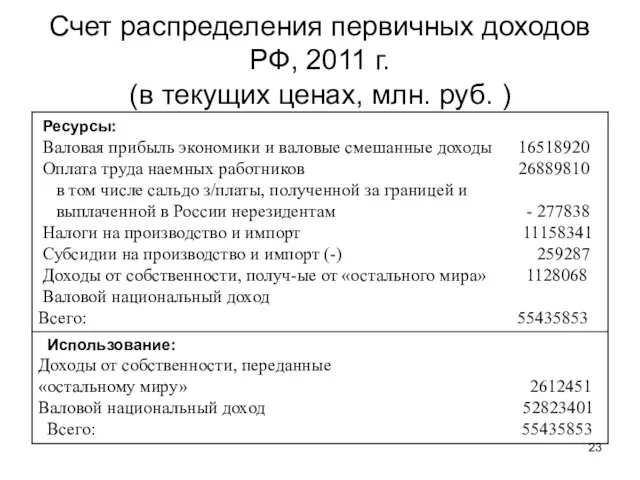

- 22. Счет распределения первичных доходов

- 23. Счет распределения первичных доходов РФ, 2011 г. (в текущих ценах, млн. руб. )

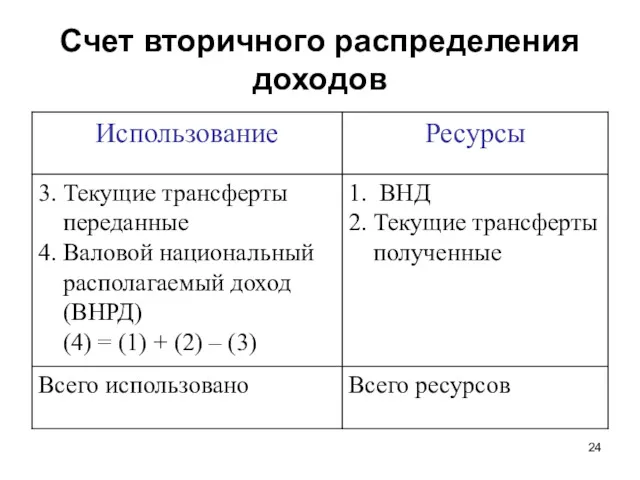

- 24. Счет вторичного распределения доходов

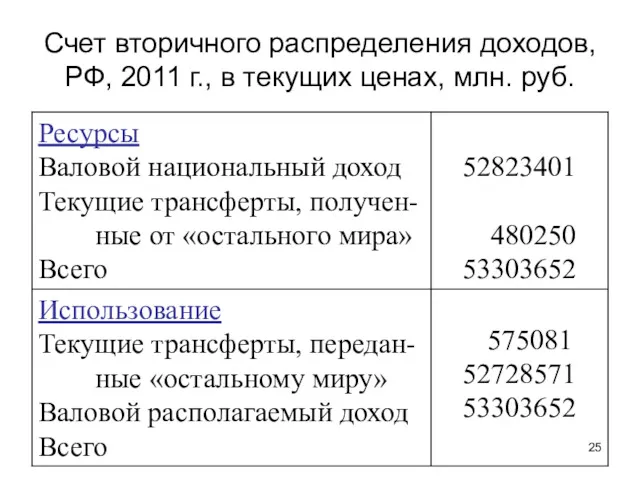

- 25. Счет вторичного распределения доходов, РФ, 2011 г., в текущих ценах, млн. руб.

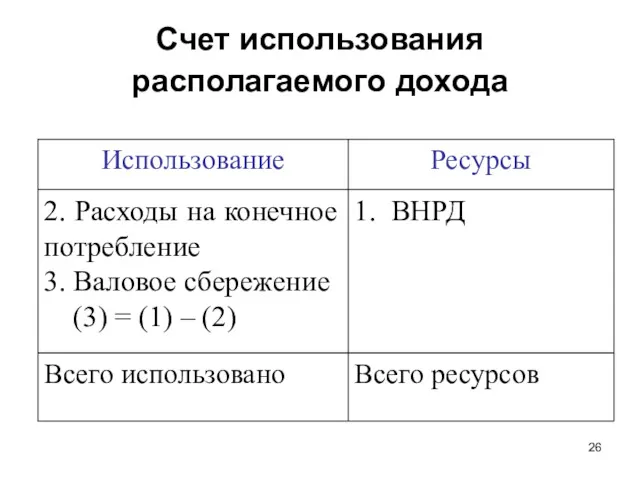

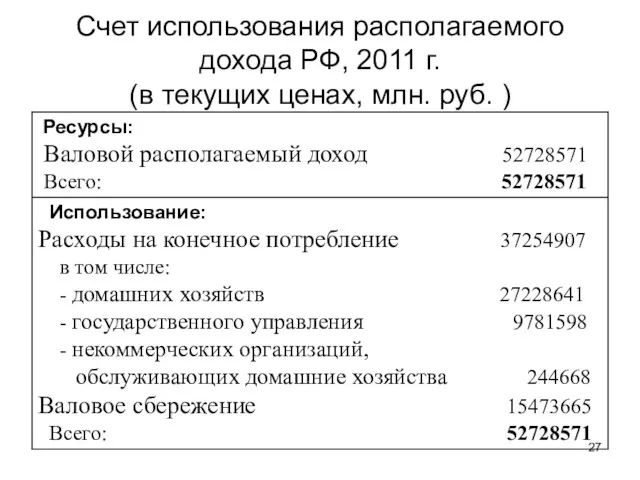

- 26. Счет использования располагаемого дохода

- 27. Счет использования располагаемого дохода РФ, 2011 г. (в текущих ценах, млн. руб. )

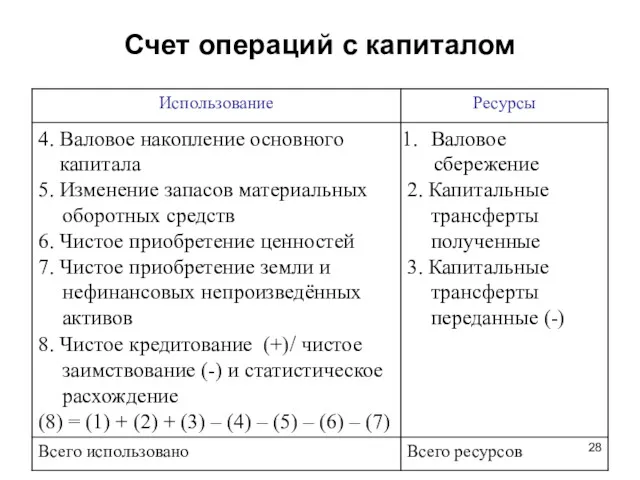

- 28. Счет операций с капиталом

- 30. Скачать презентацию

Возникновение и развитие СНС

Национальные счета появились в конце 30-х –

Возникновение и развитие СНС

Национальные счета появились в конце 30-х –

Дж. М. Кейнс – родоначальник теории необходимости госрегулирования экономики

В работе «Общая

Дж. М. Кейнс – родоначальник теории необходимости госрегулирования экономики

В работе «Общая

Внесли вклад в развитие теории национального счетоводства:

В. Петти, Г. Кинг,

Внесли вклад в развитие теории национального счетоводства: В. Петти, Г. Кинг,

История создания между-народных стандартов СНС

1947 г. – доклад ООН о

История создания между-народных стандартов СНС

1947 г. – доклад ООН о

- 1968 г. - II стандарт ООН «Голубая книга» (Р. Стоун,

- 1968 г. - II стандарт ООН «Голубая книга» (Р. Стоун,

Система национальных счетов (СНС) – современная система учета информации для описания

Система национальных счетов (СНС) – современная система учета информации для описания

Концепция хозяйственного (экономического) оборота

Основные элементы экономического оборота: объекты, субъекты, операции.

Объекты

Концепция хозяйственного (экономического) оборота

Основные элементы экономического оборота: объекты, субъекты, операции.

Объекты

Институциональные сектора экономики

нефинансовые предприятия;

финансовые учреждения;

государственные учреждения;

домашние хозяйства;

некоммерческие организации (НКО), обслуживающие домашние

Институциональные сектора экономики

нефинансовые предприятия;

финансовые учреждения;

государственные учреждения;

домашние хозяйства;

некоммерческие организации (НКО), обслуживающие домашние

Состав и функции секторов

Состав и функции секторов

Счета СНС

Группы счетов:

счета для секторов экономики;

счета для отраслей экономики;

счета для

Счета СНС

Группы счетов:

счета для секторов экономики;

счета для отраслей экономики;

счета для

Текущие счета секторов

счет производства;

счет образования доходов;

счет первичного распределения доходов;

счет перераспределения доходов

Текущие счета секторов

счет производства;

счет образования доходов;

счет первичного распределения доходов;

счет перераспределения доходов

Счета для отраслей и операций

Для отраслей

счет производства;

счет образования

Счета для отраслей и операций

Для отраслей

счет производства;

счет образования

Сводные национальные счета

счет товаров и услуг;

счет производства;

счет образования (первичных) доходов;

счет

Сводные национальные счета

счет товаров и услуг;

счет производства;

счет образования (первичных) доходов;

счет

Балансирующие статьи национальных счетов

Балансирующие статьи национальных счетов

Счет товаров и услуг

Счет товаров и услуг

Счет товаров и услуг РФ, 2011 г. (в текущих ценах, млн.руб.)

Счет товаров и услуг РФ, 2011 г. (в текущих ценах, млн.руб.)

Счет производства

Счет производства

Счет производства, РФ,

2011 г., в текущих ценах, млн. руб.

Счет производства, РФ,

2011 г., в текущих ценах, млн. руб.

Счет образования доходов

Счет образования доходов

Счет образования доходов РФ, 2011 г.

(в текущих ценах, млн. руб.

Счет образования доходов РФ, 2011 г. (в текущих ценах, млн. руб.

Счет распределения первичных доходов

Счет распределения первичных доходов

Счет распределения первичных доходов РФ, 2011 г.

(в текущих ценах, млн.

Счет распределения первичных доходов РФ, 2011 г. (в текущих ценах, млн.

Счет вторичного распределения доходов

Счет вторичного распределения доходов

Счет вторичного распределения доходов, РФ, 2011 г., в текущих ценах, млн.

Счет вторичного распределения доходов, РФ, 2011 г., в текущих ценах, млн.

Счет использования

располагаемого дохода

Счет использования

располагаемого дохода

Счет использования располагаемого дохода РФ, 2011 г.

(в текущих ценах, млн.

Счет использования располагаемого дохода РФ, 2011 г. (в текущих ценах, млн.

Счет операций с капиталом

Счет операций с капиталом

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург

О развитии торговых центров и торговых комплексов на территории муниципального образования город Екатеринбург Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки

Агрегований баланс підприємства ДП Лісгосп за 2014-2016 роки Экономика

Экономика Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии

Определение трансакционных издержек. Рыночные трансакционные издержки, их основные виды и способы их в экономии Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов

Учет материальных ценностей и отчетность по службе ГСМ авиапредприятия. Оформление учетных документов Теория экономического цикла (взгляд австрийской школы)

Теория экономического цикла (взгляд австрийской школы) Курс лекций по экономике

Курс лекций по экономике Prezentatsia_sobstvennost

Prezentatsia_sobstvennost Информационные технологии в экономике. Лекция 2

Информационные технологии в экономике. Лекция 2 Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Теневая экономика в России

Теневая экономика в России Стратегия экономического развития стран СНГ

Стратегия экономического развития стран СНГ Социально-значимые экономические проблемы современного общества

Социально-значимые экономические проблемы современного общества Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции

Показатели, значения которых будут прогнозироваться в разделах Промышленность и Инвестиции Жер қойнауын пайдаланушыларға салық салу

Жер қойнауын пайдаланушыларға салық салу Региональная экономическая политика (лекция 05)

Региональная экономическая политика (лекция 05) Моделирование территориального развития городов и городских систем. (Тема 3)

Моделирование территориального развития городов и городских систем. (Тема 3) Supply and demand in economics

Supply and demand in economics Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку

Розрахунок економічної ефективності автоматизації процесу сушки відходів виробництва соку Концепция полезности. Функция полезности

Концепция полезности. Функция полезности Кейнсианская макроэкономическая модель

Кейнсианская макроэкономическая модель Экономика – наука о ведении домашнего хозяйства

Экономика – наука о ведении домашнего хозяйства Глобальная энергетическая проблема

Глобальная энергетическая проблема Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2

Новости. Дания призвала возобновить дискуссию по Северному потоку ‒ 2 Модель IS-LM и совокупный спрос

Модель IS-LM и совокупный спрос Фирмы в экономике

Фирмы в экономике Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок

Оценка согласованности действий экспертов при оценивании рисков и достоверность экспертных оценок