Система національних рахунків (СНР), як інструмент оцінки та аналізу економічних явищ і процесів. (Тема 3) презентация

- Система національних рахунків (СНР), як інструмент оцінки та аналізу економічних явищ і процесів. (Тема 3)

Содержание

- 2. Знання і навички

- 3. 3.1. Загальна характеристика СНР: основні концепції та принципи побудови. Історична довідка

- 4. Політекономічні концепції – основа СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

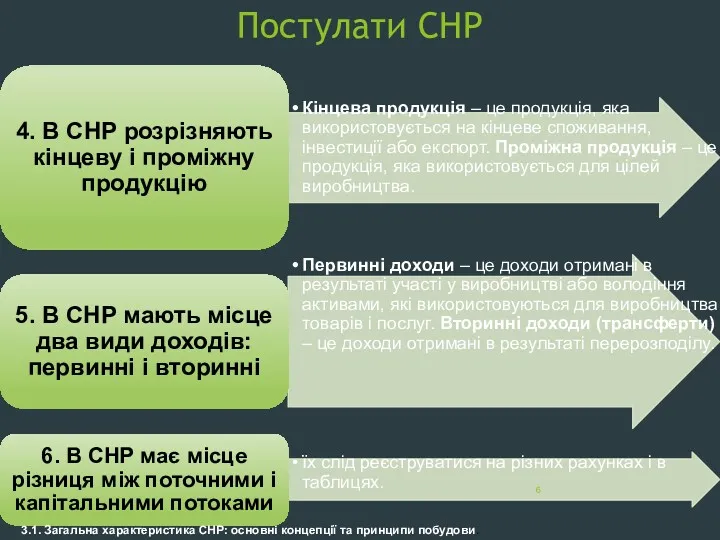

- 5. Постулати СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

- 6. Постулати СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

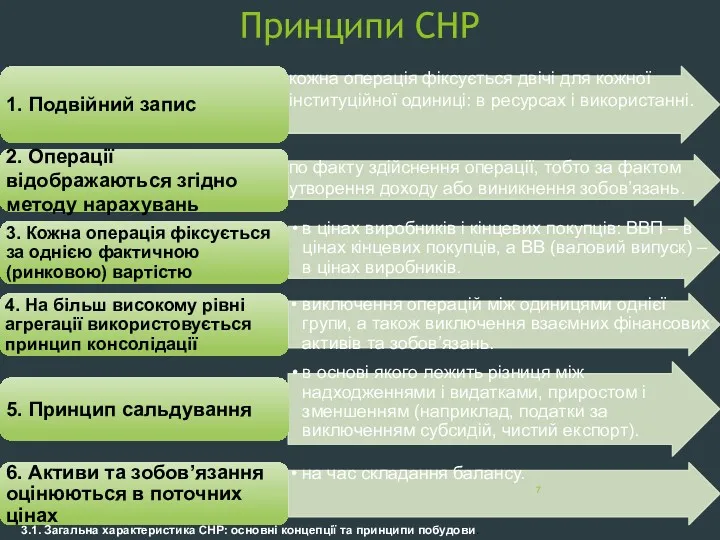

- 7. Принципи СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

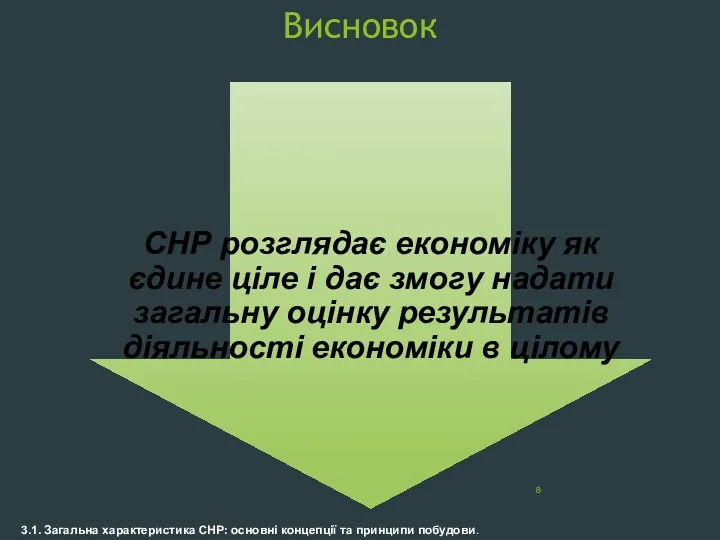

- 8. Висновок 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

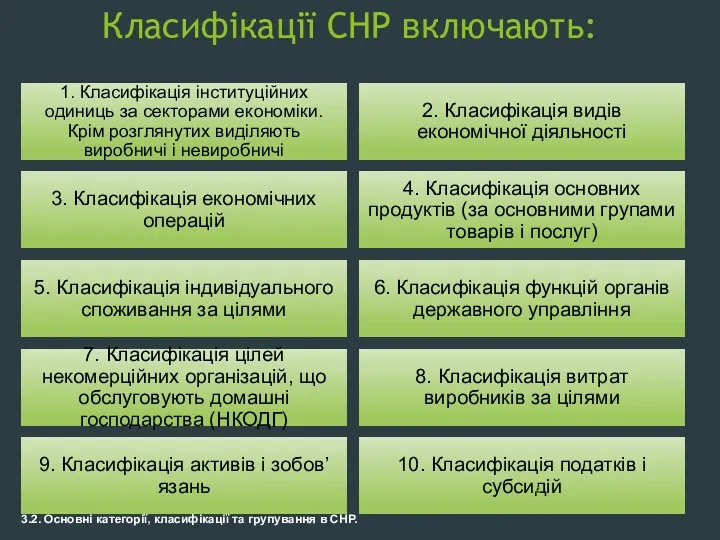

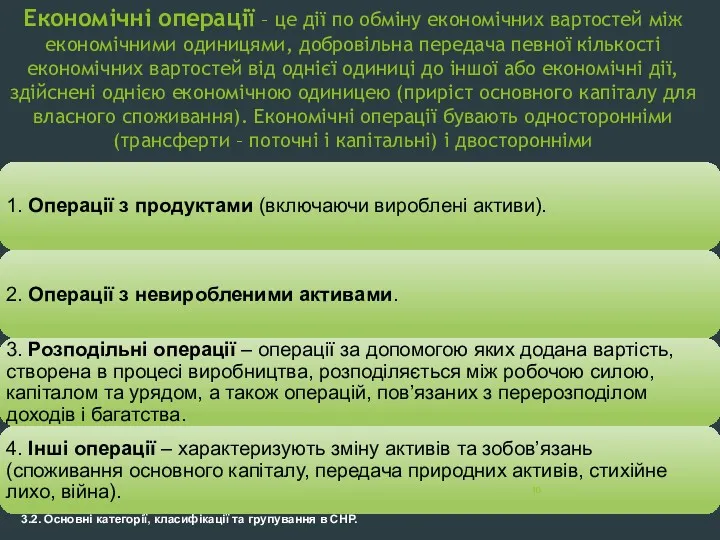

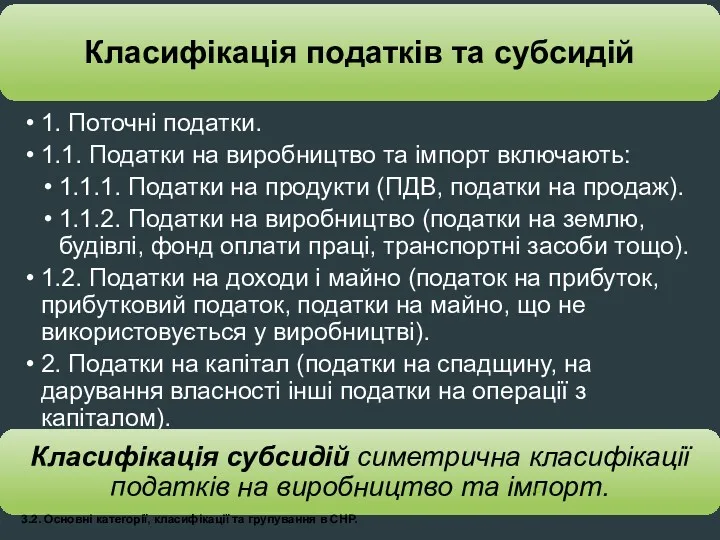

- 9. Класифікації СНР включають: 3.2. Основні категорії, класифікації та групування в СНР.

- 10. Економічні операції – це дії по обміну економічних вартостей між економічними одиницями, добровільна передача певної кількості

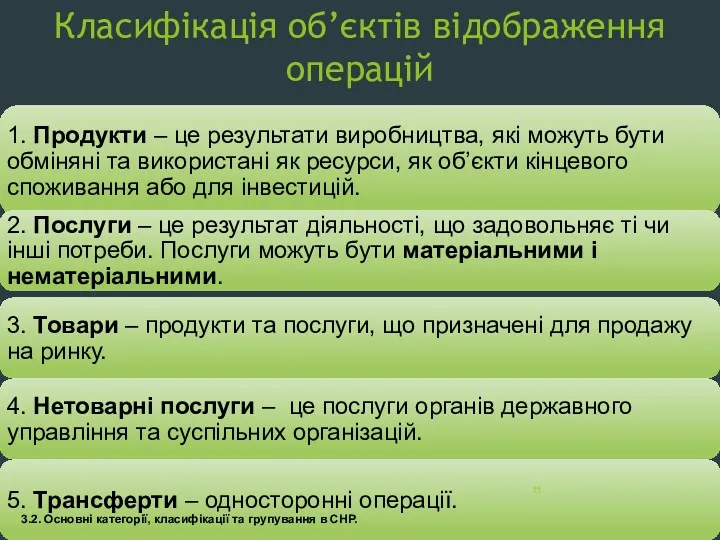

- 11. Класифікація об’єктів відображення операцій 3.2. Основні категорії, класифікації та групування в СНР.

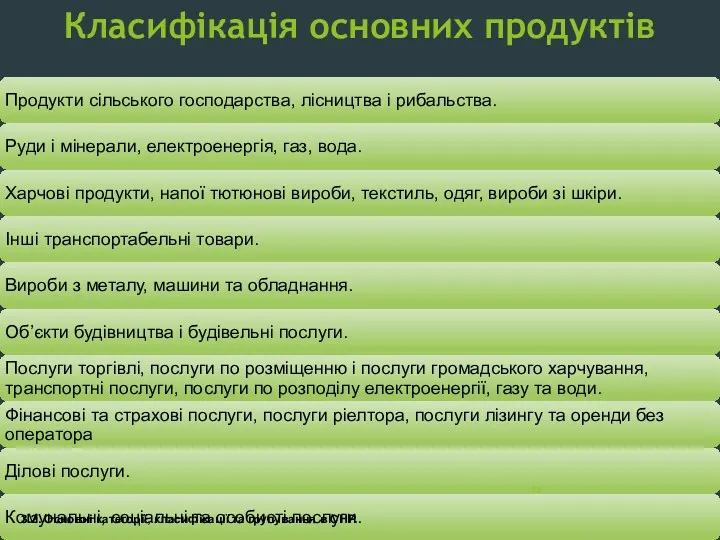

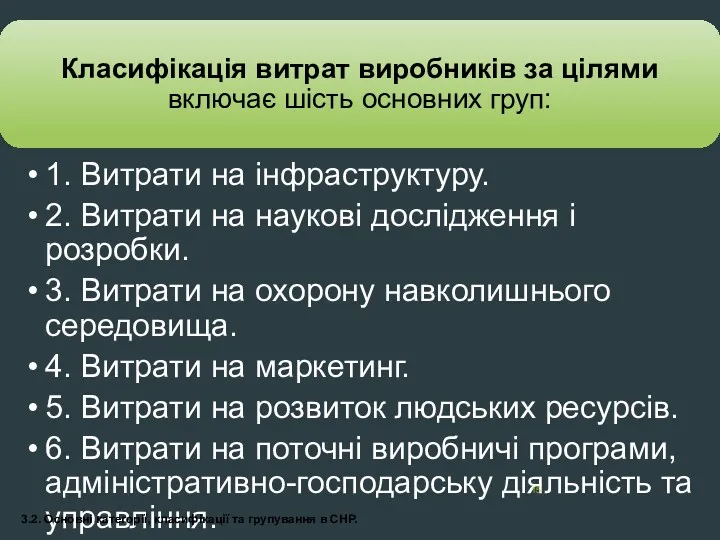

- 12. Класифікація основних продуктів 3.2. Основні категорії, класифікації та групування в СНР.

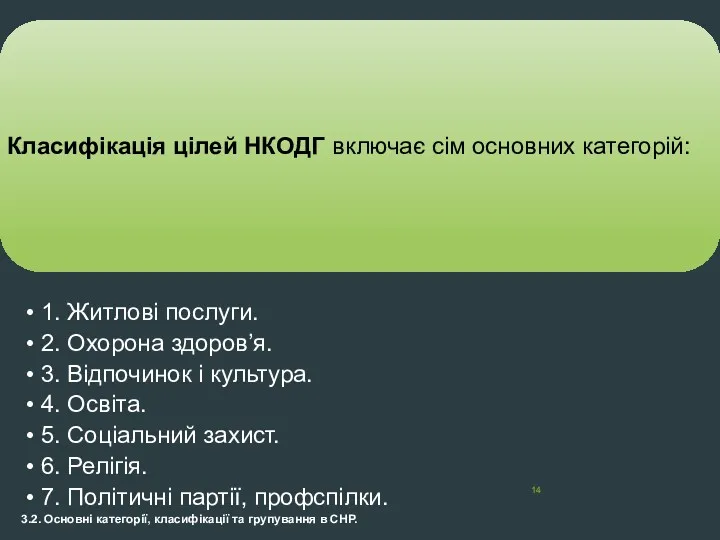

- 13. 3.2. Основні категорії, класифікації та групування в СНР.

- 14. 3.2. Основні категорії, класифікації та групування в СНР.

- 15. 3.2. Основні категорії, класифікації та групування в СНР.

- 16. 3.2. Основні категорії, класифікації та групування в СНР.

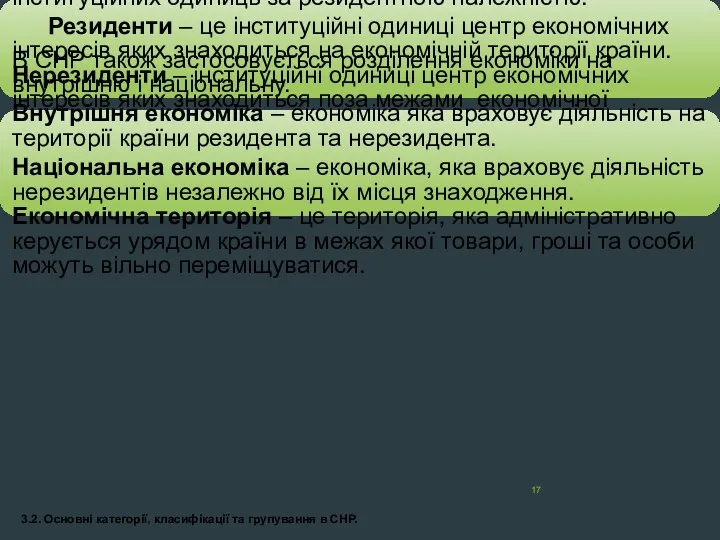

- 17. Ще одним з важливих групувань СНР є групування інституційних одиниць за резидентною належністю. Резиденти – це

- 18. Висновок СНР є інформаційною базою для вивчення таких процесів як: розвиток виробництва, інфляція, безробіття, дієвості податкової

- 19. Методи відображення операцій в СНР 1. Система простих бухгалтерських рахунків. 2. Метод балансуючих таблиць. 3. Метод

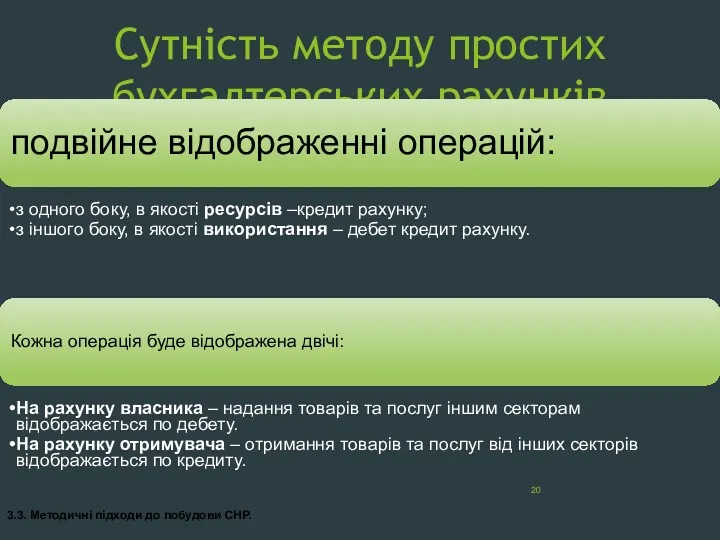

- 20. Сутність методу простих бухгалтерських рахунків подвійне відображенні операцій: з одного боку, в якості ресурсів –кредит рахунку;

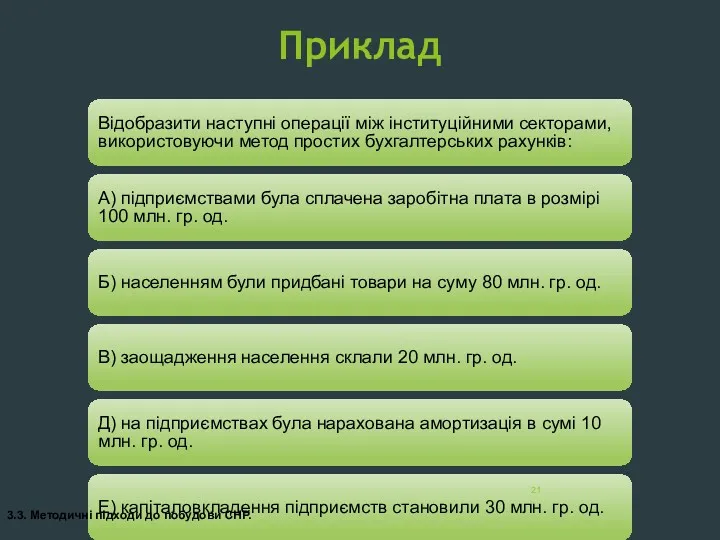

- 21. Приклад Відобразити наступні операції між інституційними секторами, використовуючи метод простих бухгалтерських рахунків: А) підприємствами була сплачена

- 22. Приклад: метод простих бухгалтерських рахунків 3.3. Методичні підходи до побудови СНР.

- 23. Приклад: метод балансуючих таблиць 3.3. Методичні підходи до побудови СНР.

- 24. Приклад: метод системи рівнянь 3.3. Методичні підходи до побудови СНР. 1. Заощадження населення (ЗДГ) = Ресурси

- 25. Приклад: схематичний метод 3.3. Методичні підходи до побудови СНР.

- 26. Приклад: матричний метод 3. 3.3. Методичні підходи до побудови СНР.

- 27. Класифікація рахунків СНР 1. Рахунки інституційних секторів економіки. 2. Рахунки для галузей економіки. 3. Рахунки окремих

- 28. Групи рахунків СНР Поточні рахунки в яких відображаються виробництво, розподіл і використання доходу: Рахунок виробництва. Рахунок

- 29. Сателітні рахунки Окремим класом рахунків СНР є сателітні (допоміжні) рахунки. Вони включають систему показників для аналізу

- 30. Поточні рахунки Кожна операція в поточних рахунках фіксується двічі. Рахунок складається з двох частин: права –

- 31. Рахунок виробництва призначений для опису та аналізу результатів виробництва. Відправною точкою в розроблені рахунку виробництва і

- 32. Рахунок виробництва для інституційних секторів економіки 3.5. Система поточних рахунків СНР. До складу випуску включають: усі

- 33. Рахунок виробництва консолідований 3.5. Система поточних рахунків СНР. Проміжне споживання – вартість товарів та послуг, які

- 34. Аналітичні можливості рахунку виробництва 1) вивчити структуру випуску і валової доданої вартості за галузями, секторами і

- 35. Рахунок утворення доходу для інституційних секторів економіки 3.5. Система поточних рахунків СНР. Рахунок утворення доходу характеризує

- 36. Складові рахунку утворення доходу 3.6. Система основних рахунків СНР. Оплата праці включає заробітну плату та відрахування

- 37. Рахунок утворення доходу консолідований 3.6. Система основних рахунків СНР. Балансуюча стаття рахунку утворення доходу – валовий

- 38. Аналітичні можливості рахунку утворення доходу 1) вивчити секторальні особливості формування оплати праці, структуру ВВП за категоріями

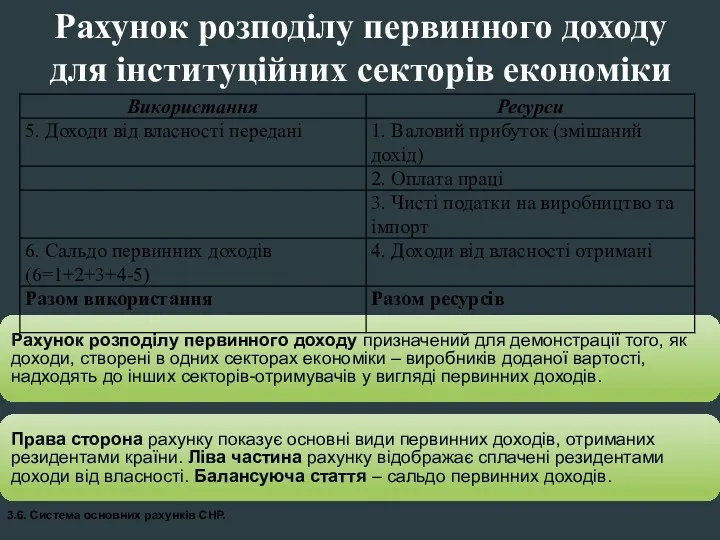

- 39. Рахунок розподілу первинного доходу для інституційних секторів економіки 3.6. Система основних рахунків СНР. Рахунок розподілу первинного

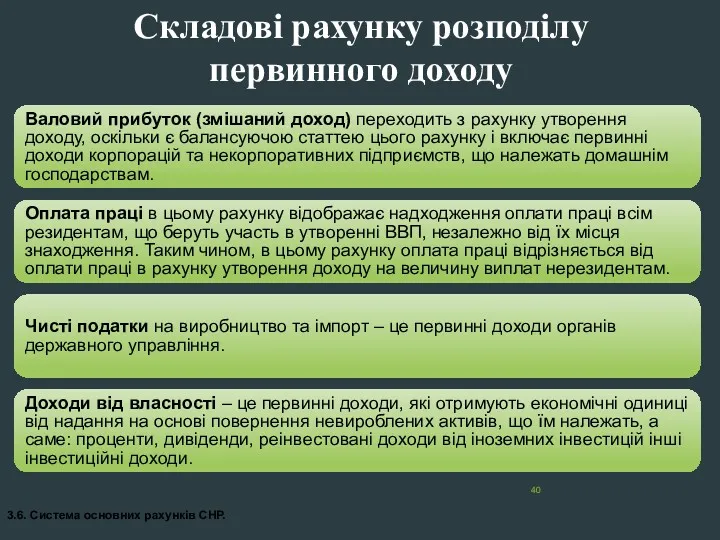

- 40. Складові рахунку розподілу первинного доходу 3.6. Система основних рахунків СНР. Валовий прибуток (змішаний доход) переходить з

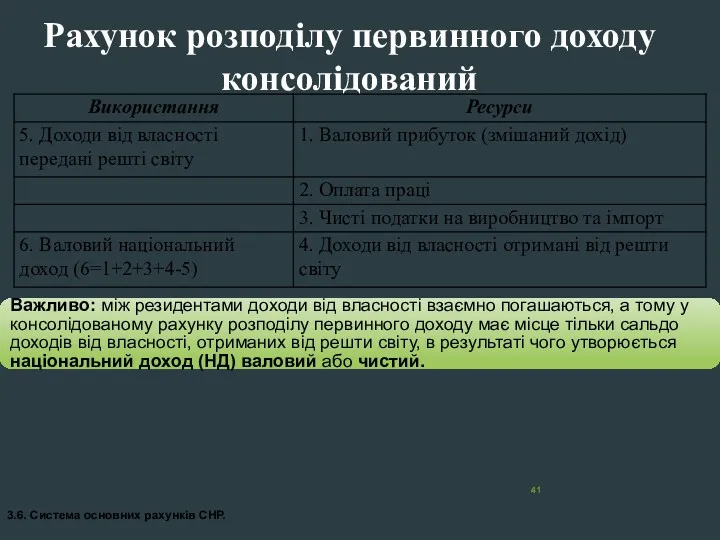

- 41. Рахунок розподілу первинного доходу консолідований 3.6. Система основних рахунків СНР. Важливо: між резидентами доходи від власності

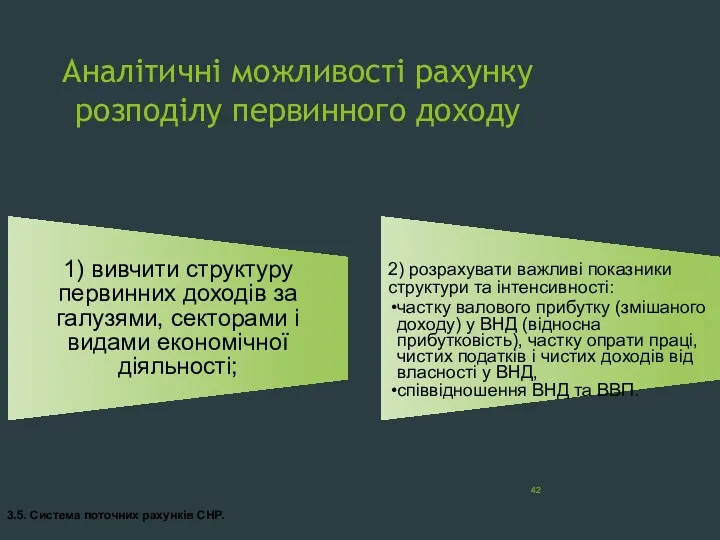

- 42. Аналітичні можливості рахунку розподілу первинного доходу 1) вивчити структуру первинних доходів за галузями, секторами і видами

- 43. Зв’язок ВВП і ВНД 3.5. Система поточних рахунків СНР. сальдо первинних доходів отриманих резидентами від решти

- 44. 3.5. Система поточних рахунків СНР. Рахунок вторинного розподілу доходів для інституційних секторів економіки Рахунок вторинного розподілу

- 45. 3.5. Система поточних рахунків СНР. Складові рахунку вторинного розподілу доходу В рахунку вторинного розподілу доходів відображаються

- 46. 3.5. Система поточних рахунків СНР. Рахунок вторинного розподілу доходу консолідований В консолідованому рахунку вторинного розподілу доходу

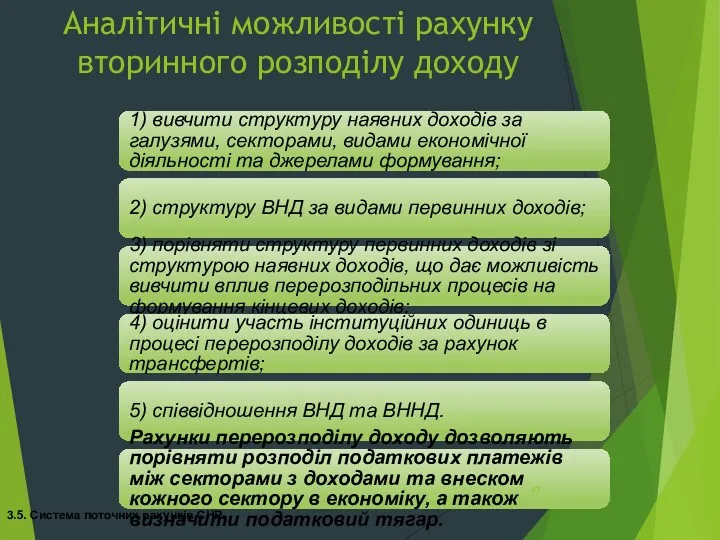

- 47. Аналітичні можливості рахунку вторинного розподілу доходу 1) вивчити структуру наявних доходів за галузями, секторами, видами економічної

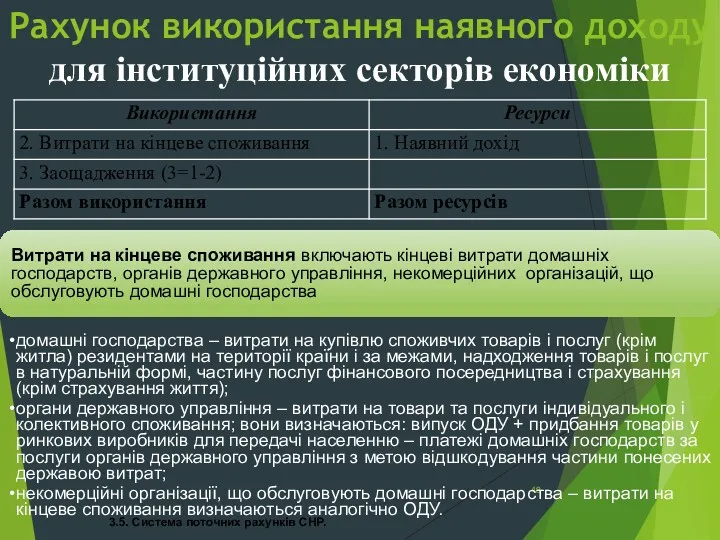

- 48. 3.5. Система поточних рахунків СНР. Рахунок використання наявного доходу для інституційних секторів економіки Витрати на кінцеве

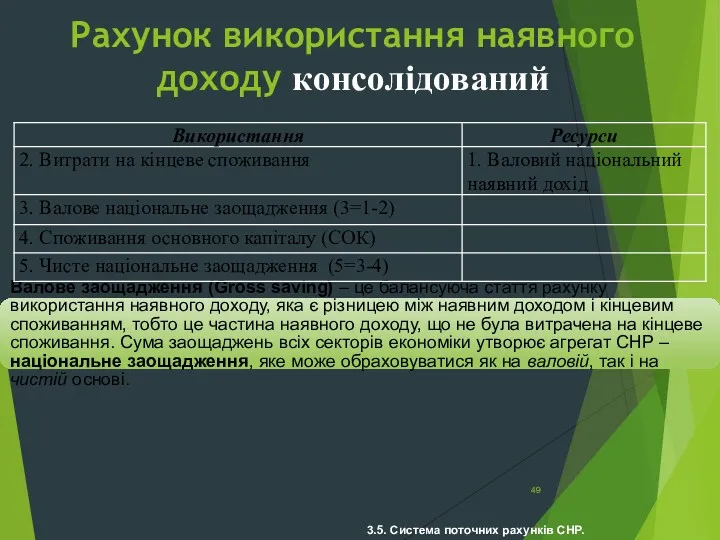

- 49. 3.5. Система поточних рахунків СНР. Рахунок використання наявного доходу консолідований Валове заощадження (Gross saving) – це

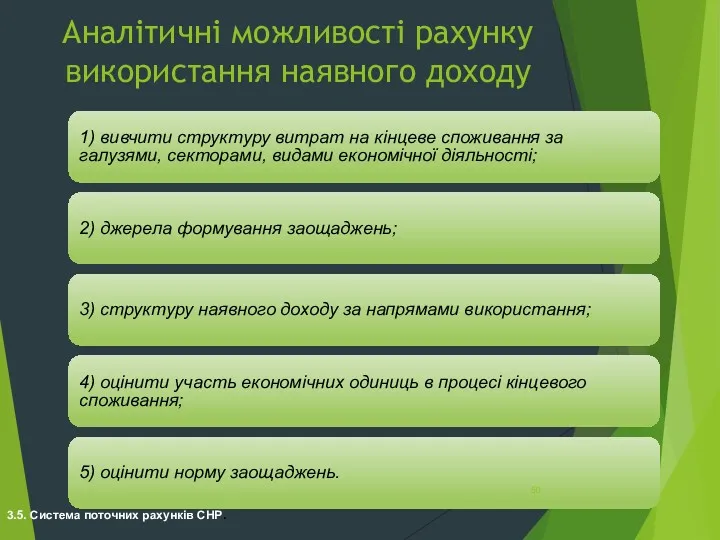

- 50. Аналітичні можливості рахунку використання наявного доходу 1) вивчити структуру витрат на кінцеве споживання за галузями, секторами,

- 51. 3.5. Система поточних рахунків СНР. Рахунок перерозподілу доходів у натуральній формі Рахунок перерозподілу доходів в натуральній

- 52. 3.5. Система поточних рахунків СНР. Рахунок використання скорегованого наявного доходу Рахунок використання скорегованого наявного доходу –

- 53. Рахунки нагромадження 3.6. Рахунки нагромадження і баланси.

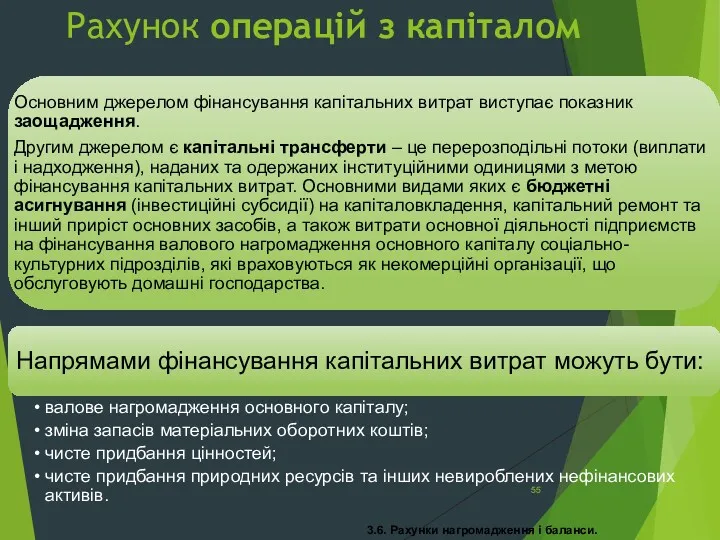

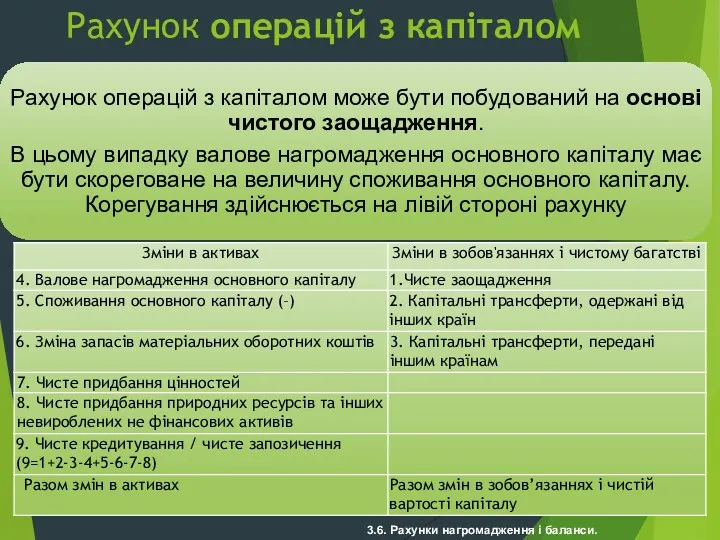

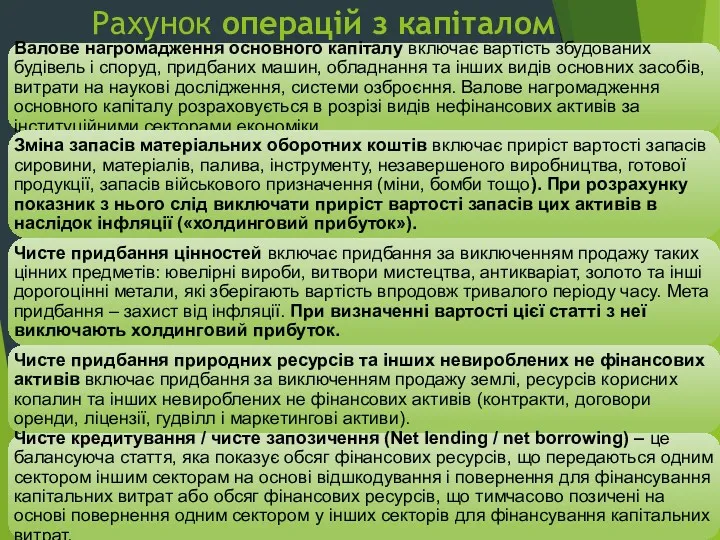

- 54. 3.6. Рахунки нагромадження і баланси. Рахунок операцій з капіталом

- 55. 3.6. Рахунки нагромадження і баланси. Рахунок операцій з капіталом

- 56. 3.6. Рахунки нагромадження і баланси. Рахунок операцій з капіталом

- 57. 3.6. Рахунки нагромадження і баланси. Рахунок операцій з капіталом

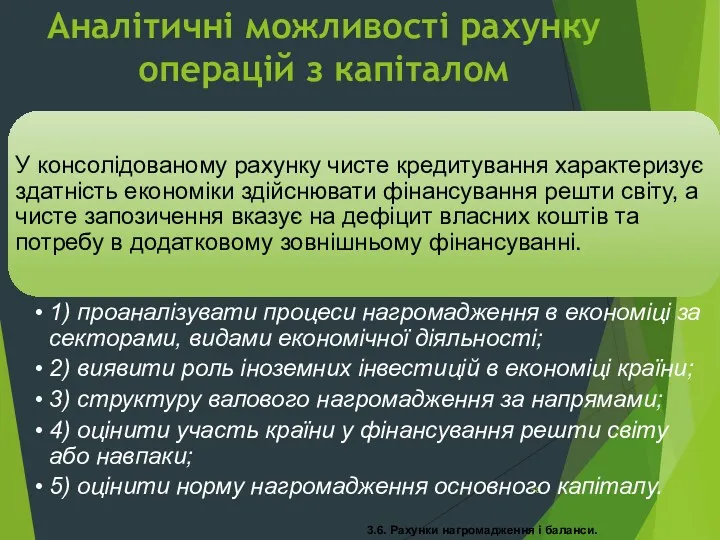

- 58. 3.6. Рахунки нагромадження і баланси. Аналітичні можливості рахунку операцій з капіталом

- 59. 3.6. Рахунки нагромадження і баланси. Фінансовий рахунок

- 60. 3.6. Рахунки нагромадження і баланси. Складові фінансового рахунку

- 61. 3.6. Рахунки нагромадження і баланси. Аналітичні можливості фінансового рахунку

- 62. 3.6. Рахунки нагромадження і баланси. Рахунок інших змін в активах

- 63. 3.6. Рахунки нагромадження і баланси. Баланс активів та пасивів

- 64. 3.6. Рахунки нагромадження і баланси. Баланс активів і пасивів

- 65. 3.7. Інші групи рахунків: рахунки операцій та решти світу Інші рахунки

- 66. 3.7. Інші групи рахунків: рахунки операцій та решти світу Рахунок товарів і послуг

- 67. 3.7. Інші групи рахунків: рахунки операцій та решти світу Рахунки решти світу

- 68. 3.7. Інші групи рахунків: рахунки операцій та решти світу Зовнішній рахунок товарів і послуг

- 69. 3.7. Інші групи рахунків: рахунки операцій та решти світу Зовнішній рахунок первинного доходу та поточних трансфертів

- 70. 3.7. Інші групи рахунків: рахунки операцій та решти світу Зовнішні рахунки нагромадження

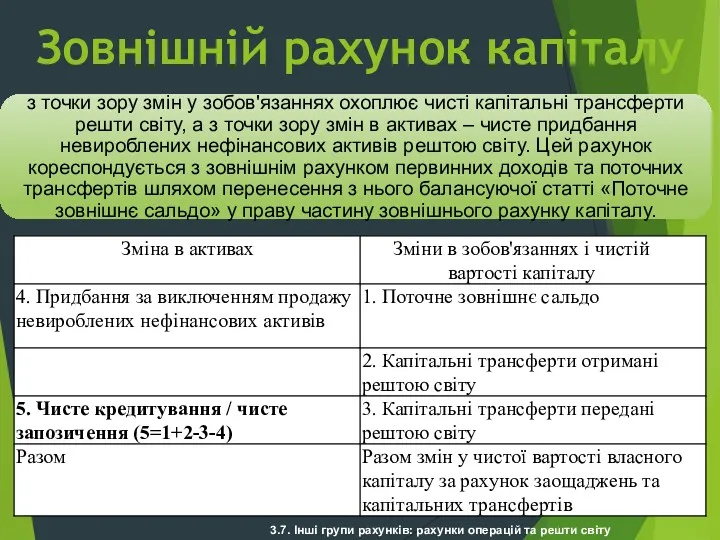

- 71. 3.7. Інші групи рахунків: рахунки операцій та решти світу Зовнішній рахунок капіталу

- 72. 3.7. Інші групи рахунків: рахунки операцій та решти світу Висновок

- 73. 3.7. Інші групи рахунків: рахунки операцій та решти світу Зовнішній фінансовий рахунок

- 74. 3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР. СНР – це система взаємопов’язаних показників, яка

- 75. 3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР. Мета СНР

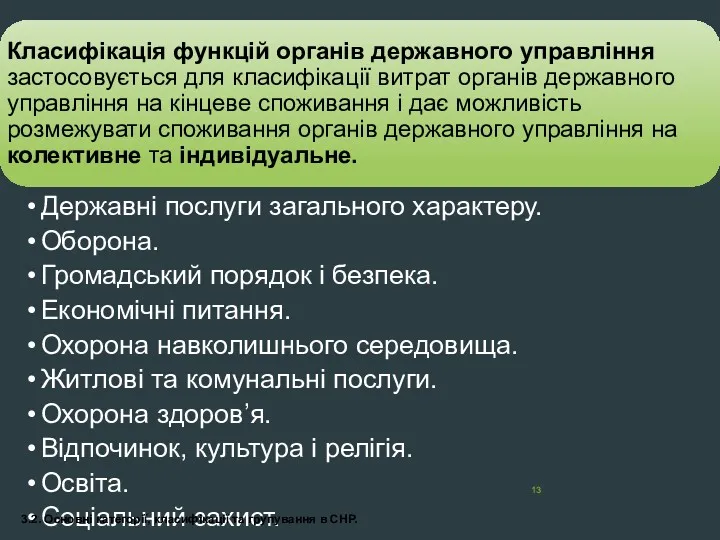

- 76. 3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР. Завдання СНР як інструменту макроекономічного аналізу

- 77. 3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР. Можливості СНР

- 78. 3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР. Можливості СНР

- 79. 3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР. Аналітичні можливості СНР

- 80. 3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР. Висновок

- 82. Скачать презентацию

Знання і навички

Знання і навички

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Історична довідка

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Історична довідка

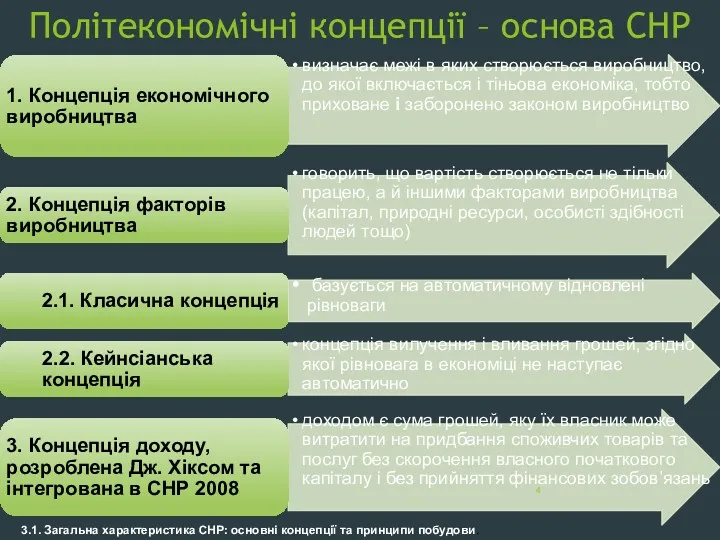

Політекономічні концепції – основа СНР

3.1. Загальна характеристика СНР: основні концепції та

Політекономічні концепції – основа СНР

3.1. Загальна характеристика СНР: основні концепції та

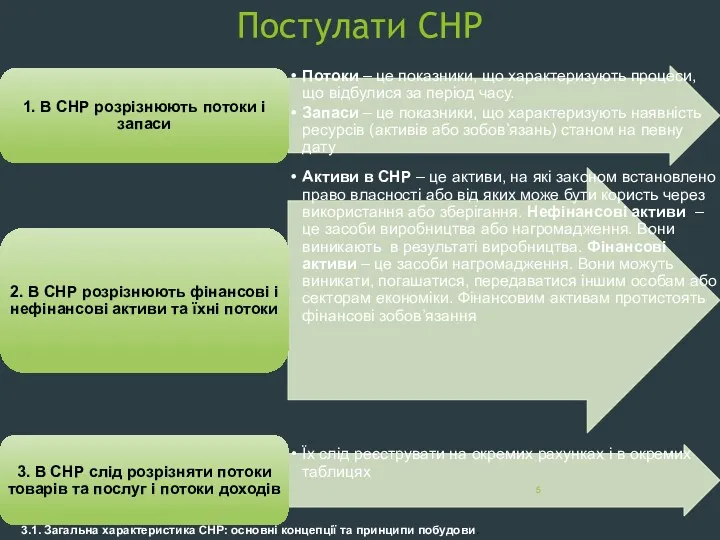

Постулати СНР

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Постулати СНР

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Постулати СНР

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Постулати СНР

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Принципи СНР

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Принципи СНР

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Висновок

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Висновок

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

Класифікації СНР включають:

3.2. Основні категорії, класифікації та групування в СНР.

Класифікації СНР включають:

3.2. Основні категорії, класифікації та групування в СНР.

Економічні операції – це дії по обміну економічних вартостей між економічними

Економічні операції – це дії по обміну економічних вартостей між економічними

Класифікація об’єктів відображення операцій

3.2. Основні категорії, класифікації та групування в СНР.

Класифікація об’єктів відображення операцій

3.2. Основні категорії, класифікації та групування в СНР.

Класифікація основних продуктів

3.2. Основні категорії, класифікації та групування в СНР.

Класифікація основних продуктів

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

3.2. Основні категорії, класифікації та групування в СНР.

Ще одним з важливих групувань СНР є групування інституційних одиниць за

Ще одним з важливих групувань СНР є групування інституційних одиниць за

Висновок

СНР є інформаційною базою для вивчення таких процесів як: розвиток виробництва,

Висновок

СНР є інформаційною базою для вивчення таких процесів як: розвиток виробництва,

Методи відображення операцій в СНР

1. Система простих бухгалтерських рахунків.

2. Метод балансуючих

Методи відображення операцій в СНР

1. Система простих бухгалтерських рахунків.

2. Метод балансуючих

Сутність методу простих бухгалтерських рахунків

подвійне відображенні операцій:

з одного боку, в

Сутність методу простих бухгалтерських рахунків

подвійне відображенні операцій:

з одного боку, в

Приклад

Відобразити наступні операції між інституційними секторами, використовуючи метод простих бухгалтерських

Приклад

Відобразити наступні операції між інституційними секторами, використовуючи метод простих бухгалтерських

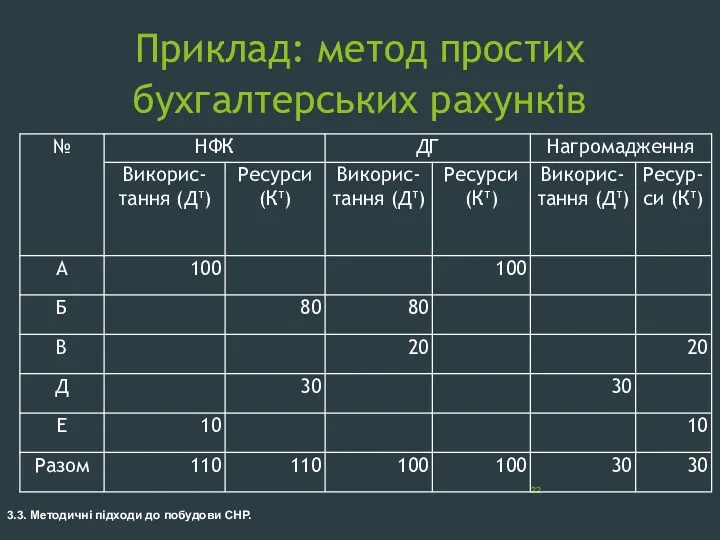

Приклад: метод простих бухгалтерських рахунків

3.3. Методичні підходи до побудови СНР.

Приклад: метод простих бухгалтерських рахунків

3.3. Методичні підходи до побудови СНР.

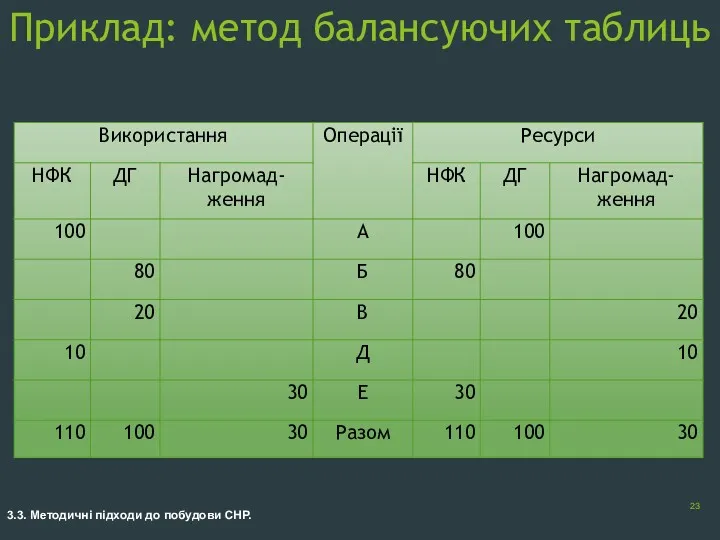

Приклад: метод балансуючих таблиць

3.3. Методичні підходи до побудови СНР.

Приклад: метод балансуючих таблиць

3.3. Методичні підходи до побудови СНР.

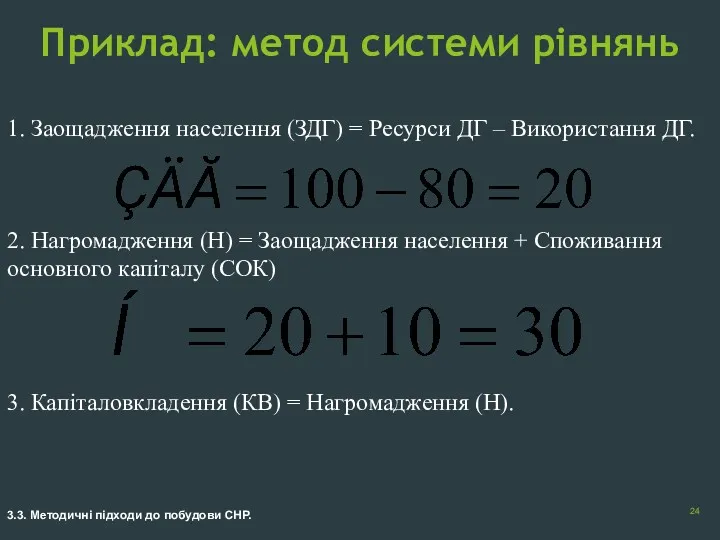

Приклад: метод системи рівнянь

3.3. Методичні підходи до побудови СНР.

1. Заощадження населення

Приклад: метод системи рівнянь

3.3. Методичні підходи до побудови СНР.

1. Заощадження населення

Приклад: схематичний метод

3.3. Методичні підходи до побудови СНР.

Приклад: схематичний метод

3.3. Методичні підходи до побудови СНР.

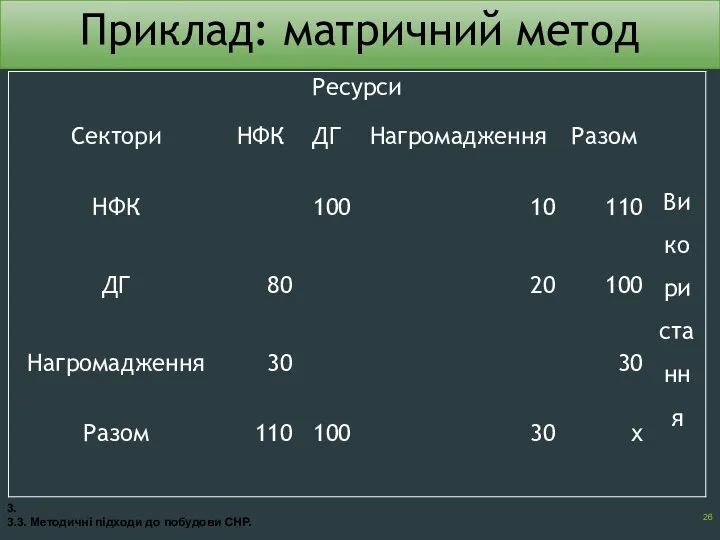

Приклад: матричний метод

3.

3.3. Методичні підходи до побудови СНР.

Приклад: матричний метод

3.

3.3. Методичні підходи до побудови СНР.

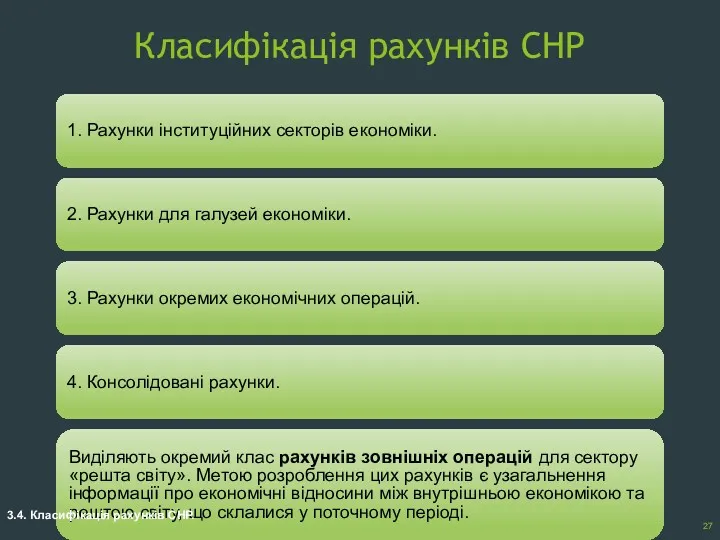

Класифікація рахунків СНР

1. Рахунки інституційних секторів економіки.

2. Рахунки для галузей

Класифікація рахунків СНР

1. Рахунки інституційних секторів економіки.

2. Рахунки для галузей

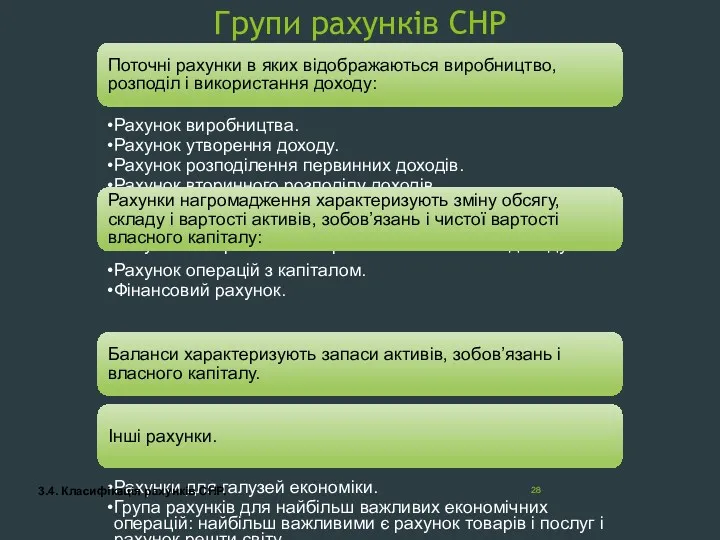

Групи рахунків СНР

Поточні рахунки в яких відображаються виробництво, розподіл і

Групи рахунків СНР

Поточні рахунки в яких відображаються виробництво, розподіл і

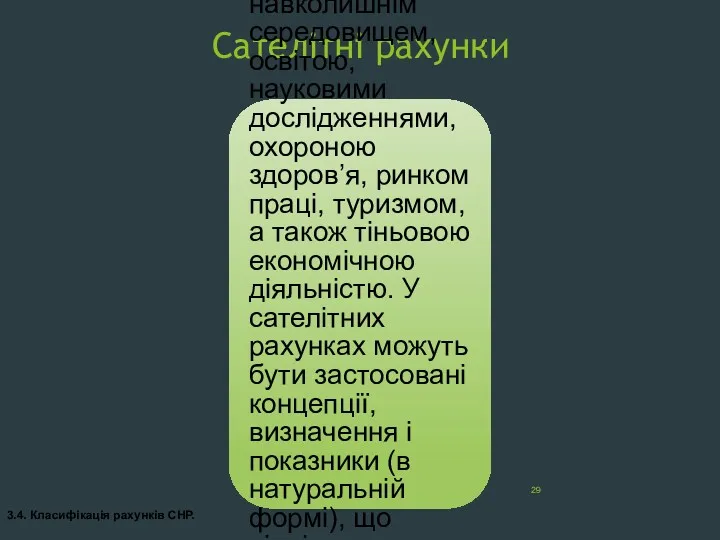

Сателітні рахунки

Окремим класом рахунків СНР є сателітні (допоміжні) рахунки. Вони включають

Сателітні рахунки

Окремим класом рахунків СНР є сателітні (допоміжні) рахунки. Вони включають

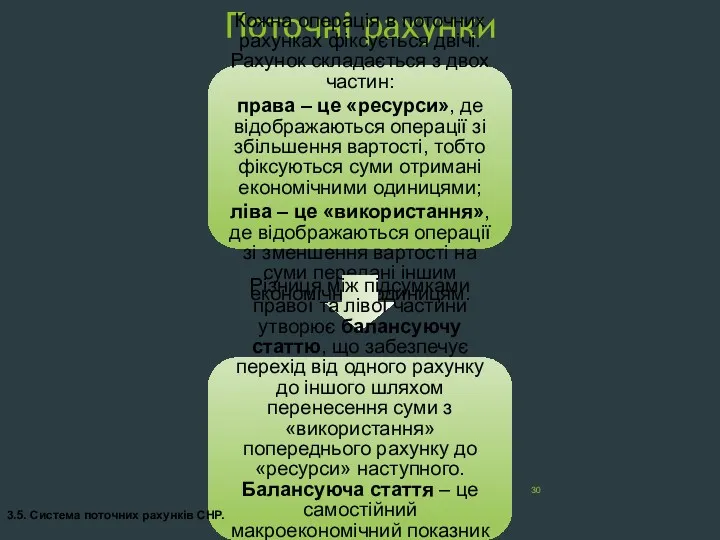

Поточні рахунки

Кожна операція в поточних рахунках фіксується двічі. Рахунок складається з

Поточні рахунки

Кожна операція в поточних рахунках фіксується двічі. Рахунок складається з

Рахунок виробництва

призначений для опису та аналізу результатів виробництва. Відправною точкою

Рахунок виробництва

призначений для опису та аналізу результатів виробництва. Відправною точкою

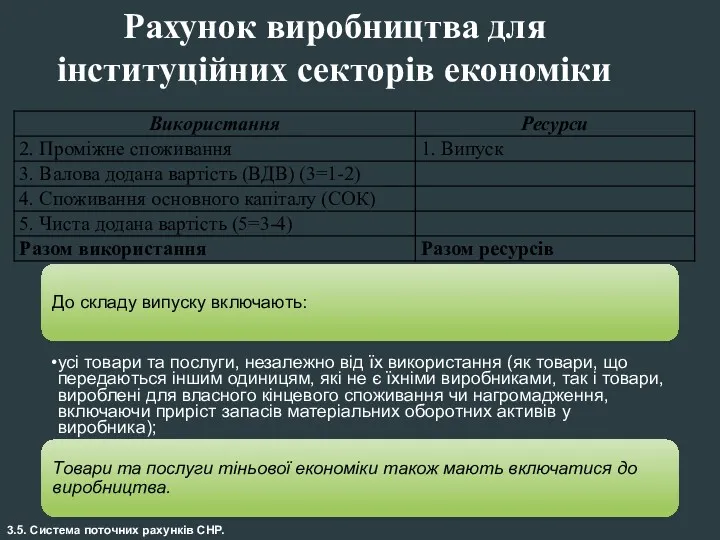

Рахунок виробництва для інституційних секторів економіки

3.5. Система поточних рахунків СНР.

До складу випуску

Рахунок виробництва для інституційних секторів економіки

3.5. Система поточних рахунків СНР.

До складу випуску

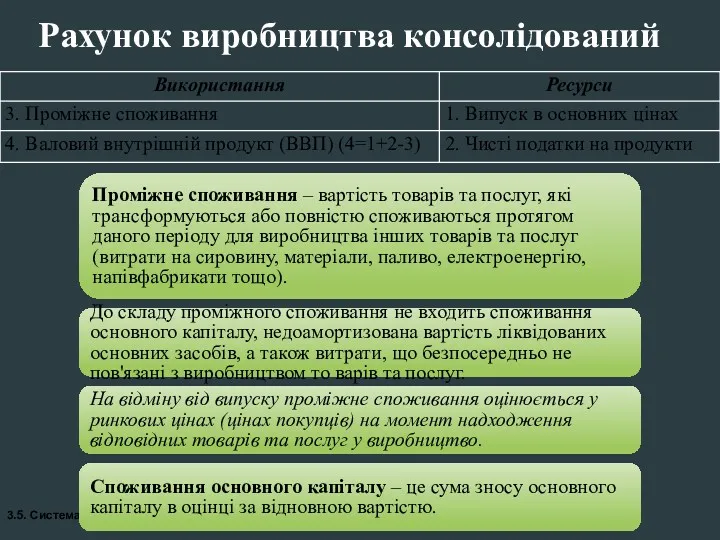

Рахунок виробництва консолідований

3.5. Система поточних рахунків СНР.

Проміжне споживання – вартість товарів та

Рахунок виробництва консолідований

3.5. Система поточних рахунків СНР.

Проміжне споживання – вартість товарів та

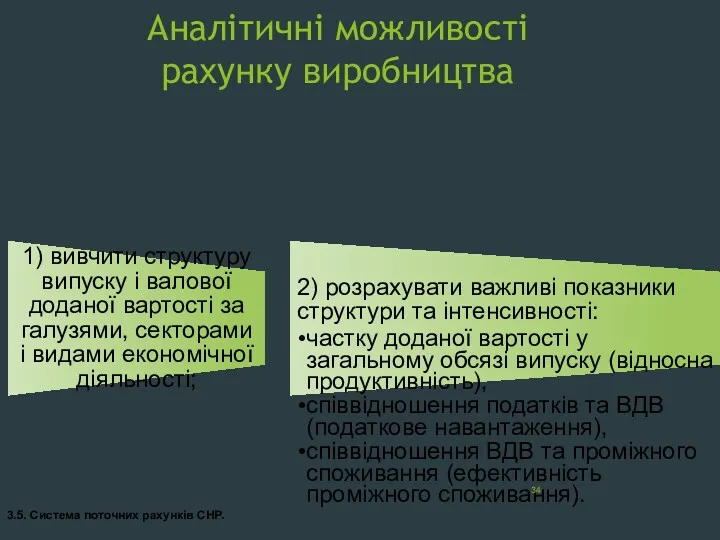

Аналітичні можливості рахунку виробництва

1) вивчити структуру випуску і валової доданої вартості

Аналітичні можливості рахунку виробництва

1) вивчити структуру випуску і валової доданої вартості

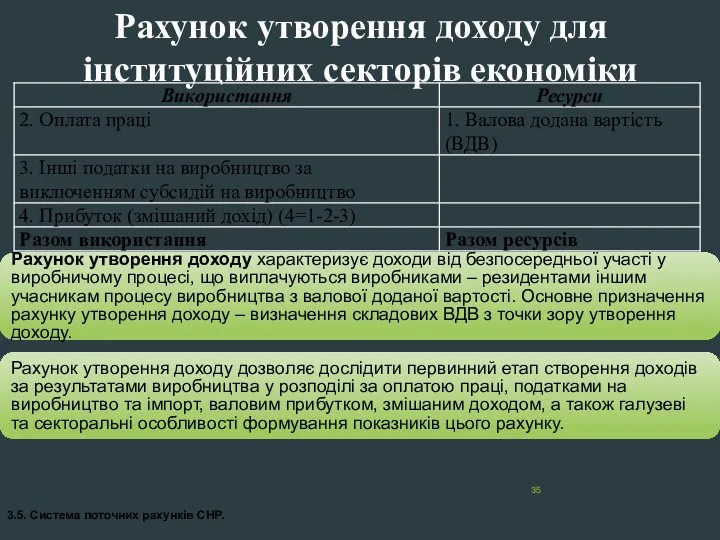

Рахунок утворення доходу для інституційних секторів економіки

3.5. Система поточних рахунків СНР.

Рахунок утворення

Рахунок утворення доходу для інституційних секторів економіки

3.5. Система поточних рахунків СНР.

Рахунок утворення

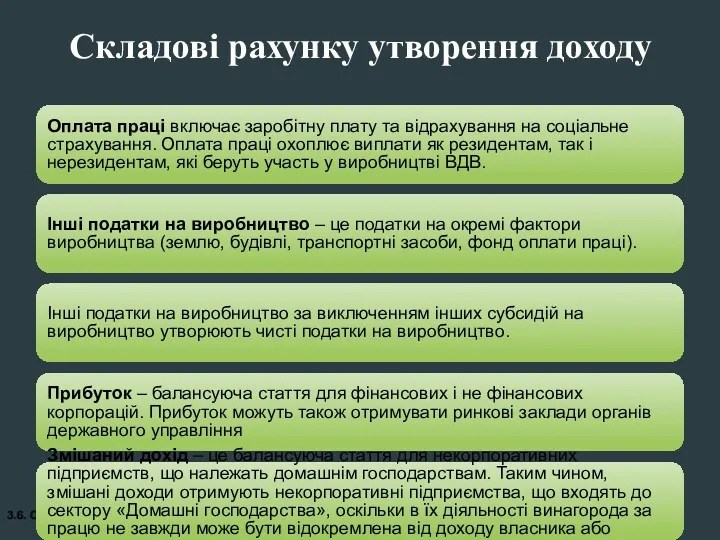

Складові рахунку утворення доходу

3.6. Система основних рахунків СНР.

Оплата праці включає заробітну плату

Складові рахунку утворення доходу

3.6. Система основних рахунків СНР.

Оплата праці включає заробітну плату

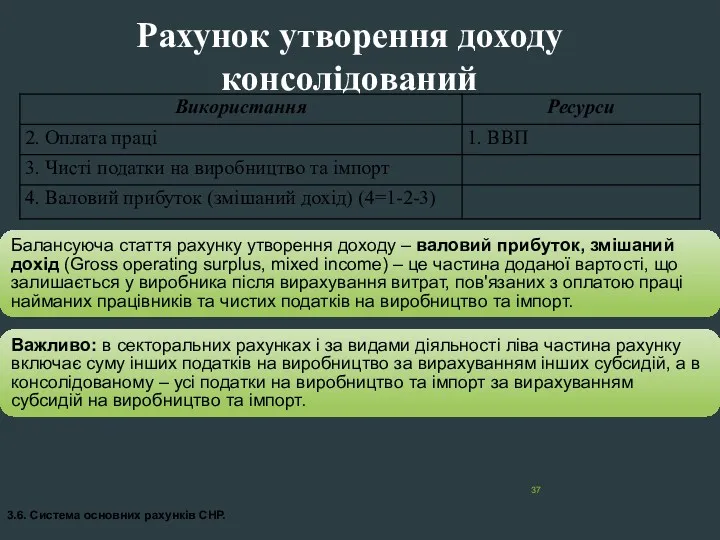

Рахунок утворення доходу консолідований

3.6. Система основних рахунків СНР.

Балансуюча стаття рахунку утворення доходу

Рахунок утворення доходу консолідований

3.6. Система основних рахунків СНР.

Балансуюча стаття рахунку утворення доходу

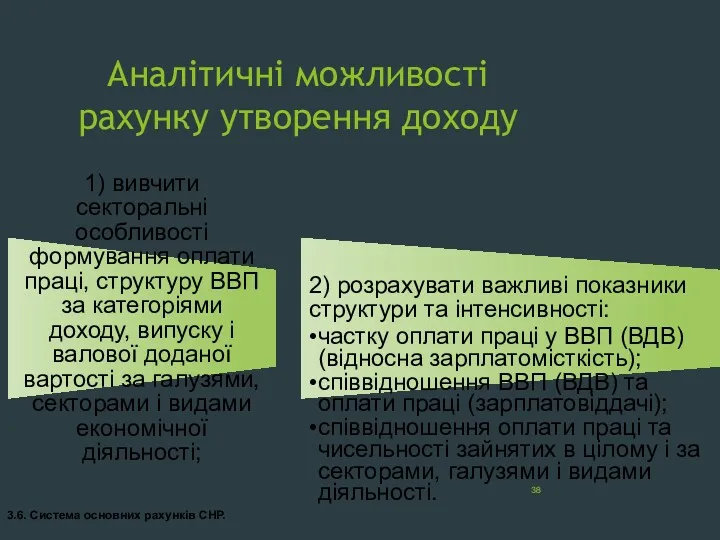

Аналітичні можливості рахунку утворення доходу

1) вивчити секторальні особливості формування оплати праці,

Аналітичні можливості рахунку утворення доходу

1) вивчити секторальні особливості формування оплати праці,

Рахунок розподілу первинного доходу для інституційних секторів економіки

3.6. Система основних рахунків СНР.

Рахунок

Рахунок розподілу первинного доходу для інституційних секторів економіки

3.6. Система основних рахунків СНР.

Рахунок

Складові рахунку розподілу первинного доходу

3.6. Система основних рахунків СНР.

Валовий прибуток (змішаний доход)

Складові рахунку розподілу первинного доходу

3.6. Система основних рахунків СНР.

Валовий прибуток (змішаний доход)

Рахунок розподілу первинного доходу консолідований

3.6. Система основних рахунків СНР.

Важливо: між резидентами доходи

Рахунок розподілу первинного доходу консолідований

3.6. Система основних рахунків СНР.

Важливо: між резидентами доходи

Аналітичні можливості рахунку розподілу первинного доходу

1) вивчити структуру первинних доходів за

Аналітичні можливості рахунку розподілу первинного доходу

1) вивчити структуру первинних доходів за

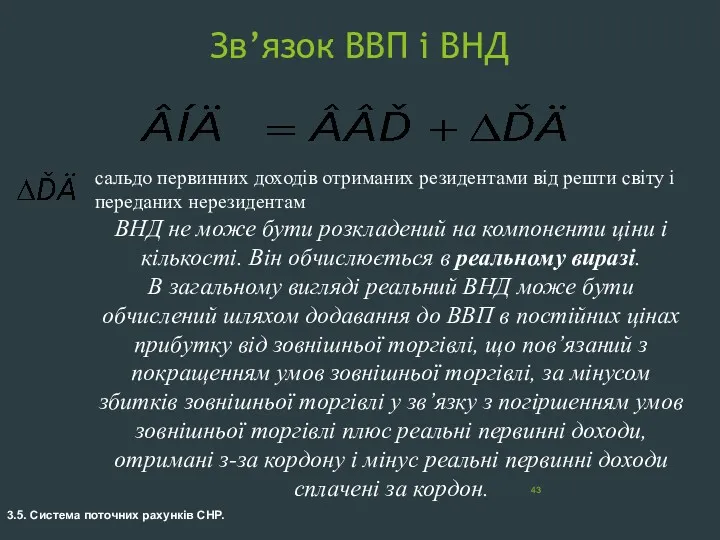

Зв’язок ВВП і ВНД

3.5. Система поточних рахунків СНР.

сальдо первинних доходів отриманих резидентами

Зв’язок ВВП і ВНД

3.5. Система поточних рахунків СНР.

сальдо первинних доходів отриманих резидентами

3.5. Система поточних рахунків СНР.

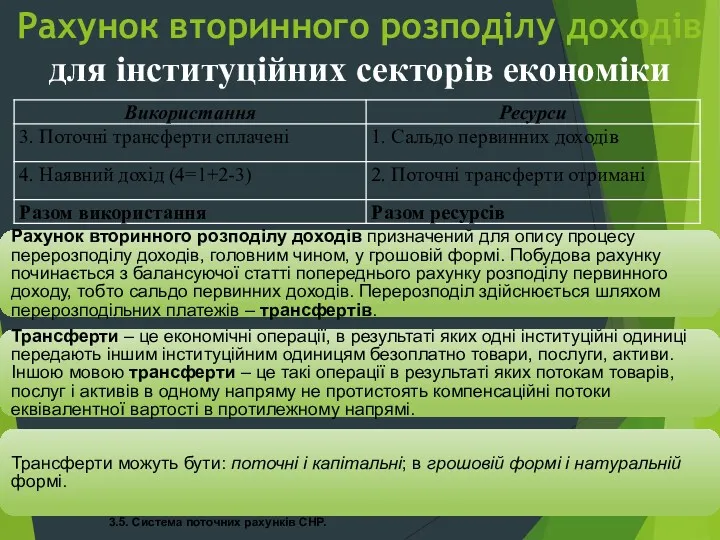

Рахунок вторинного розподілу доходів для інституційних секторів економіки

Рахунок

3.5. Система поточних рахунків СНР.

Рахунок вторинного розподілу доходів для інституційних секторів економіки

Рахунок

3.5. Система поточних рахунків СНР.

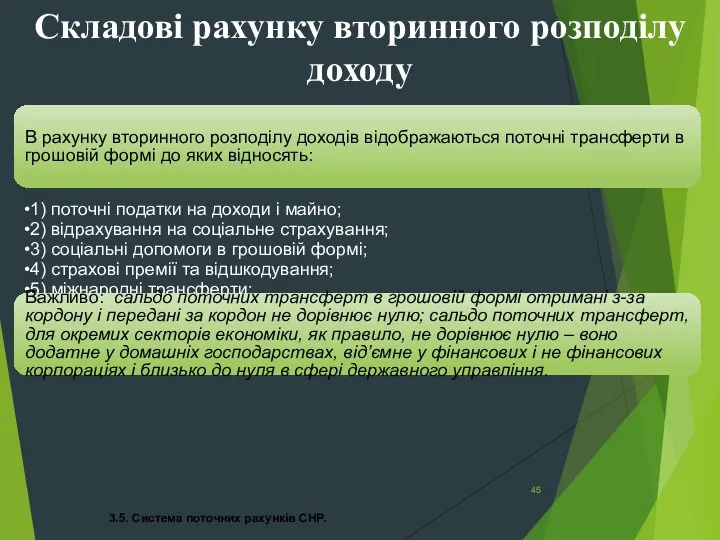

Складові рахунку вторинного розподілу доходу

В рахунку вторинного розподілу

3.5. Система поточних рахунків СНР.

Складові рахунку вторинного розподілу доходу

В рахунку вторинного розподілу

3.5. Система поточних рахунків СНР.

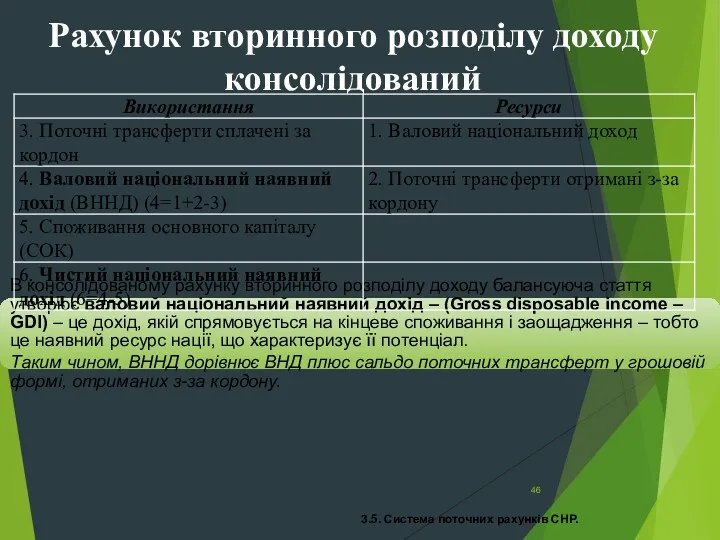

Рахунок вторинного розподілу доходу консолідований

В консолідованому рахунку вторинного

3.5. Система поточних рахунків СНР.

Рахунок вторинного розподілу доходу консолідований

В консолідованому рахунку вторинного

Аналітичні можливості рахунку вторинного розподілу доходу

1) вивчити структуру наявних доходів за

Аналітичні можливості рахунку вторинного розподілу доходу

1) вивчити структуру наявних доходів за

3.5. Система поточних рахунків СНР.

Рахунок використання наявного доходу для інституційних секторів економіки

Витрати

3.5. Система поточних рахунків СНР.

Рахунок використання наявного доходу для інституційних секторів економіки

Витрати

3.5. Система поточних рахунків СНР.

Рахунок використання наявного доходу консолідований

Валове заощадження (Gross saving)

3.5. Система поточних рахунків СНР.

Рахунок використання наявного доходу консолідований

Валове заощадження (Gross saving)

Аналітичні можливості рахунку використання наявного доходу

1) вивчити структуру витрат на кінцеве

Аналітичні можливості рахунку використання наявного доходу

1) вивчити структуру витрат на кінцеве

3.5. Система поточних рахунків СНР.

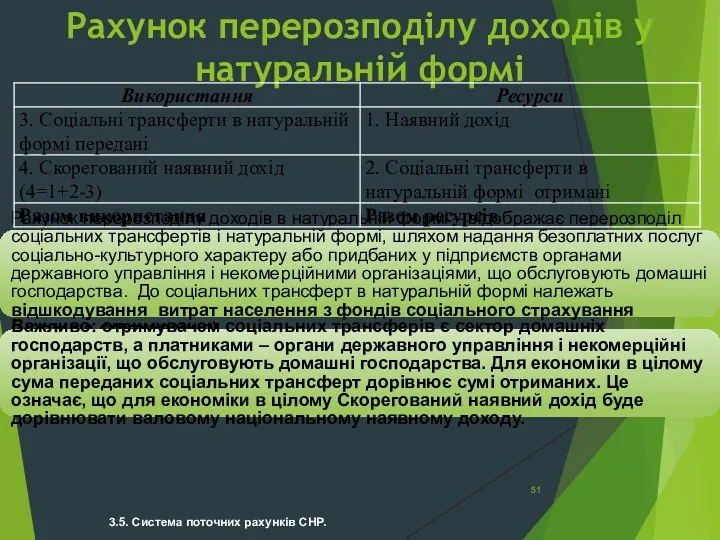

Рахунок перерозподілу доходів у натуральній формі

Рахунок перерозподілу доходів

3.5. Система поточних рахунків СНР.

Рахунок перерозподілу доходів у натуральній формі

Рахунок перерозподілу доходів

3.5. Система поточних рахунків СНР.

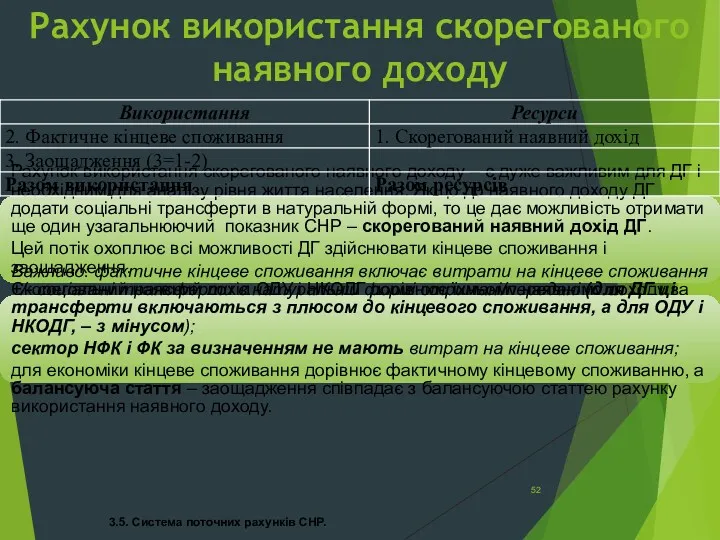

Рахунок використання скорегованого наявного доходу

Рахунок використання скорегованого

3.5. Система поточних рахунків СНР.

Рахунок використання скорегованого наявного доходу

Рахунок використання скорегованого

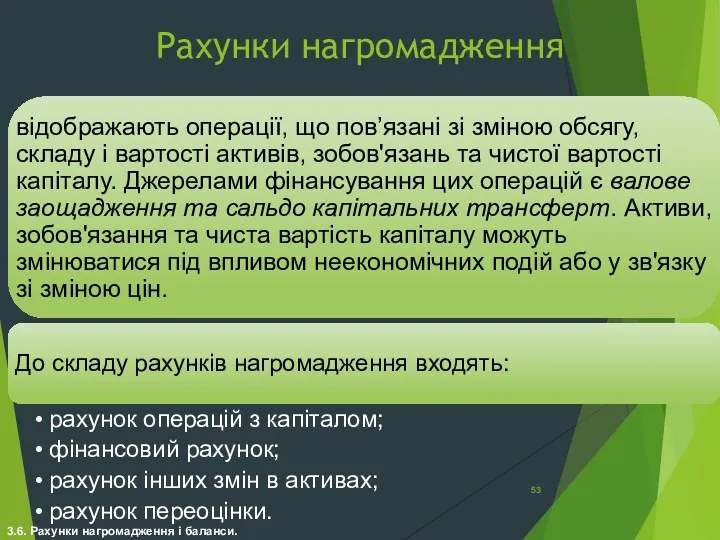

Рахунки нагромадження

3.6. Рахунки нагромадження і баланси.

Рахунки нагромадження

3.6. Рахунки нагромадження і баланси.

3.6. Рахунки нагромадження і баланси.

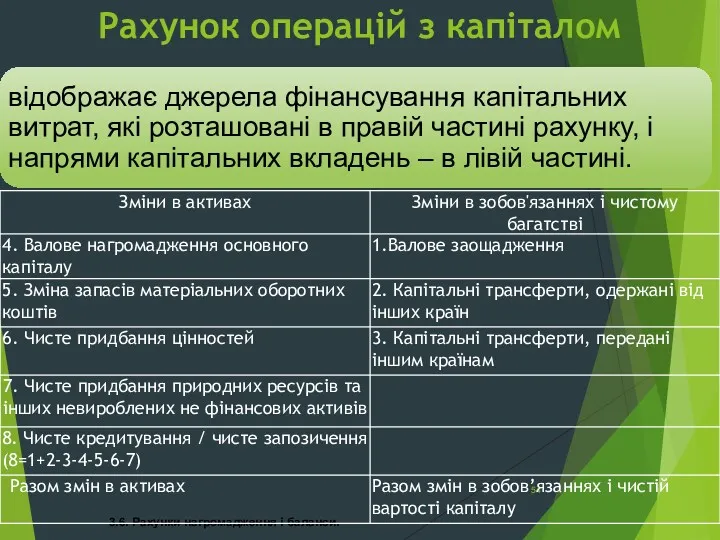

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Рахунок операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Аналітичні можливості рахунку операцій з капіталом

3.6. Рахунки нагромадження і баланси.

Аналітичні можливості рахунку операцій з капіталом

3.6. Рахунки нагромадження і баланси.

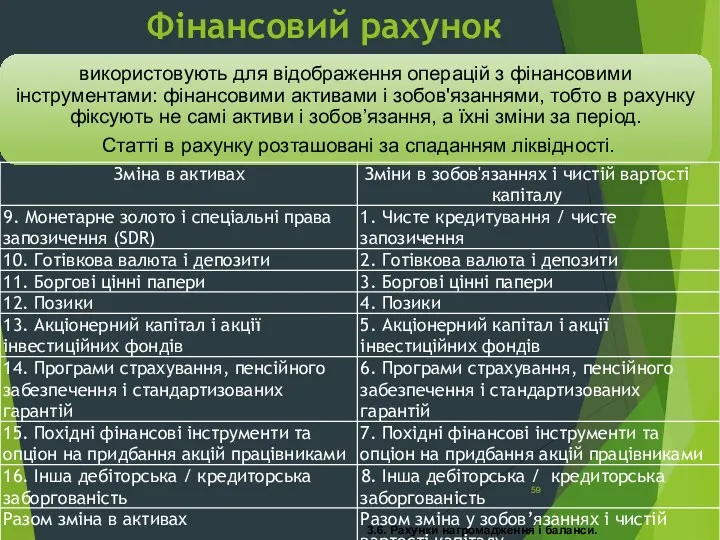

Фінансовий рахунок

3.6. Рахунки нагромадження і баланси.

Фінансовий рахунок

3.6. Рахунки нагромадження і баланси.

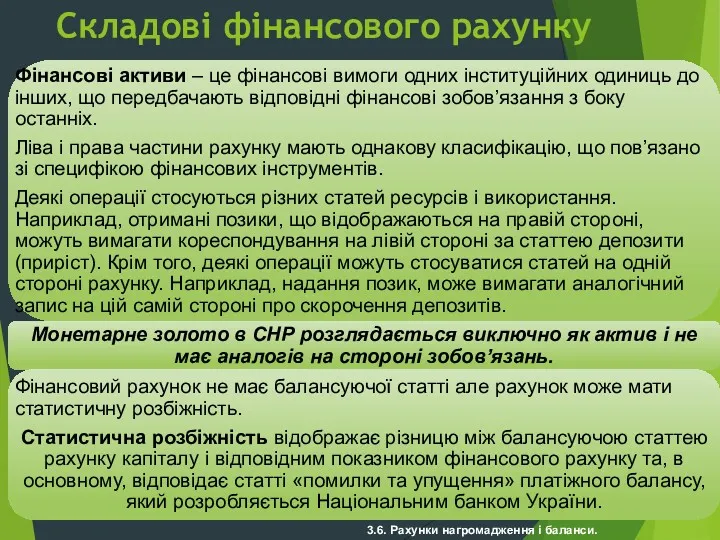

Складові фінансового рахунку

3.6. Рахунки нагромадження і баланси.

Складові фінансового рахунку

3.6. Рахунки нагромадження і баланси.

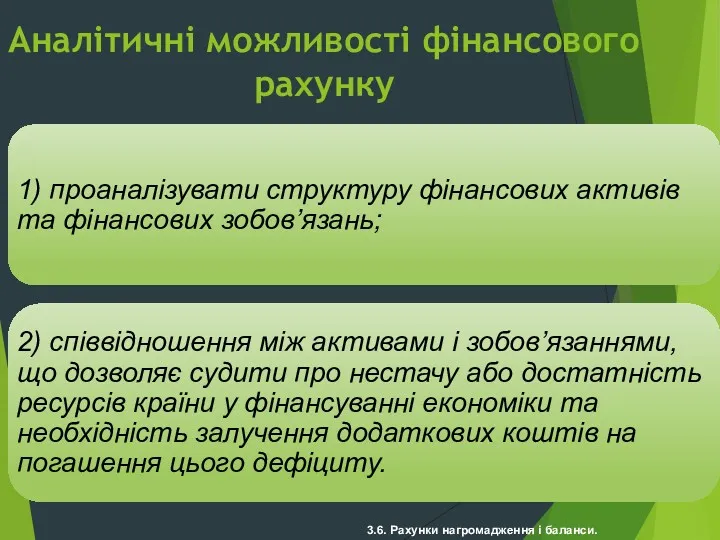

Аналітичні можливості фінансового рахунку

3.6. Рахунки нагромадження і баланси.

Аналітичні можливості фінансового рахунку

3.6. Рахунки нагромадження і баланси.

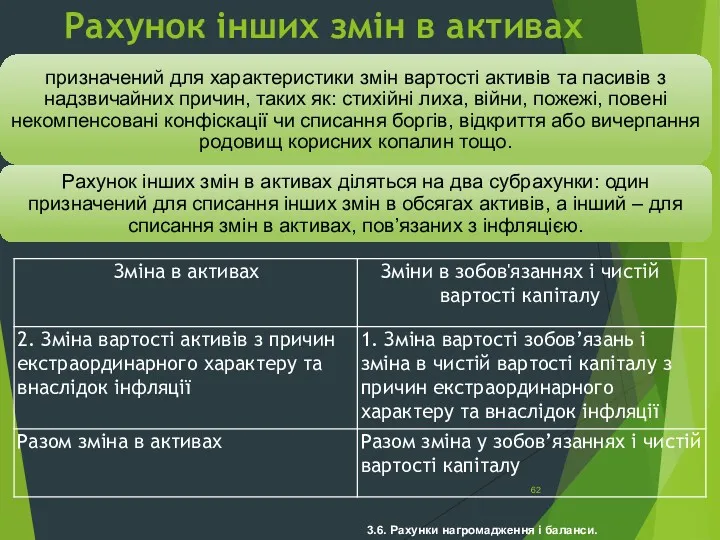

Рахунок інших змін в активах

3.6. Рахунки нагромадження і баланси.

Рахунок інших змін в активах

3.6. Рахунки нагромадження і баланси.

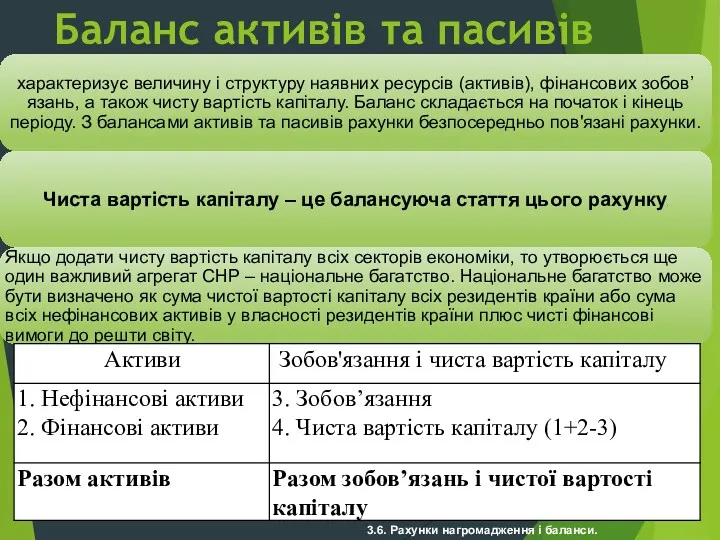

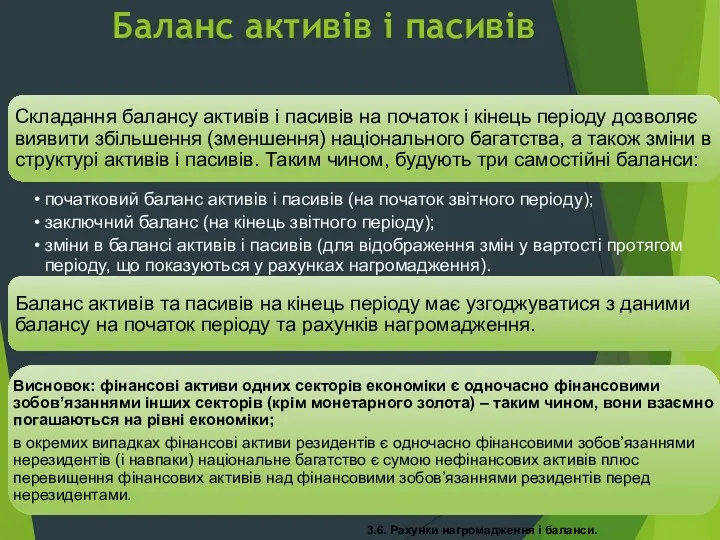

Баланс активів та пасивів

3.6. Рахунки нагромадження і баланси.

Баланс активів та пасивів

3.6. Рахунки нагромадження і баланси.

Баланс активів і пасивів

3.6. Рахунки нагромадження і баланси.

Баланс активів і пасивів

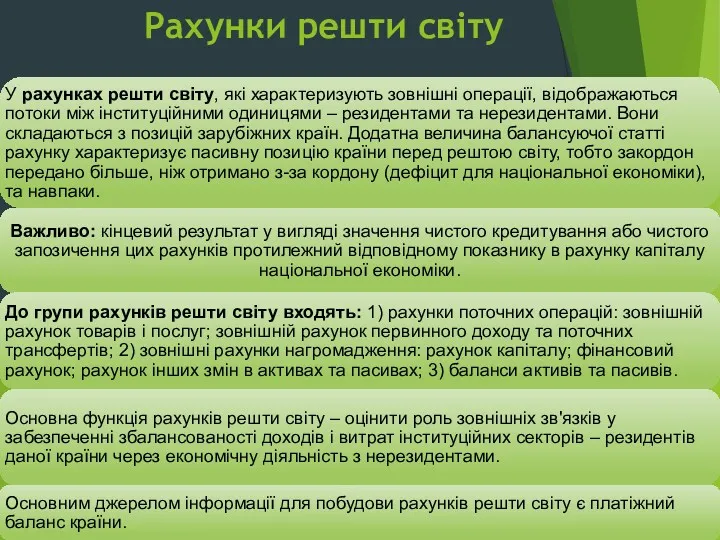

3.7. Інші групи рахунків: рахунки операцій та решти світу

Інші рахунки

3.7. Інші групи рахунків: рахунки операцій та решти світу

Інші рахунки

3.7. Інші групи рахунків: рахунки операцій та решти світу

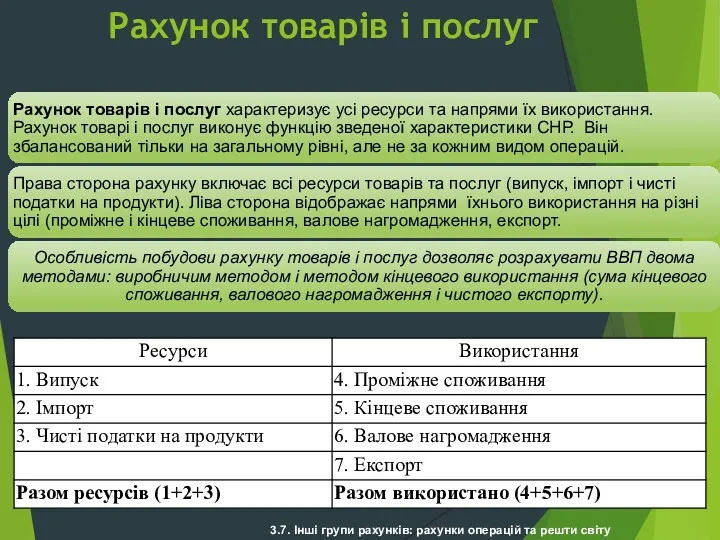

Рахунок товарів і послуг

3.7. Інші групи рахунків: рахунки операцій та решти світу

Рахунок товарів і послуг

3.7. Інші групи рахунків: рахунки операцій та решти світу

Рахунки решти світу

3.7. Інші групи рахунків: рахунки операцій та решти світу

Рахунки решти світу

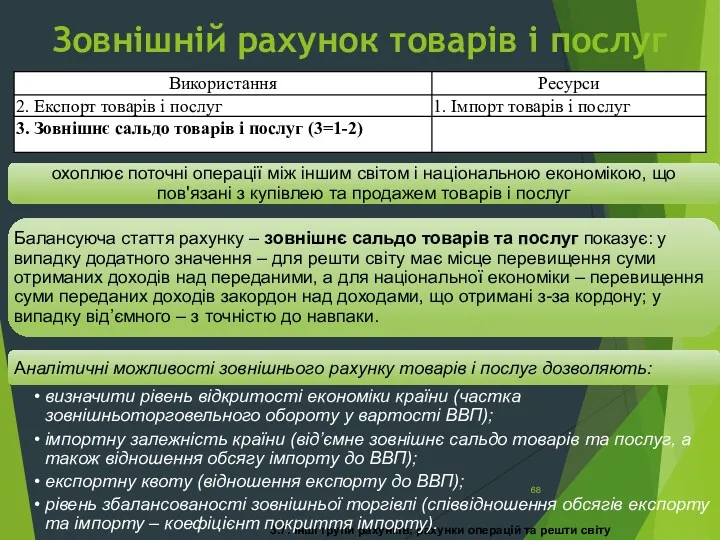

3.7. Інші групи рахунків: рахунки операцій та решти світу

Зовнішній рахунок товарів і

3.7. Інші групи рахунків: рахунки операцій та решти світу

Зовнішній рахунок товарів і

3.7. Інші групи рахунків: рахунки операцій та решти світу

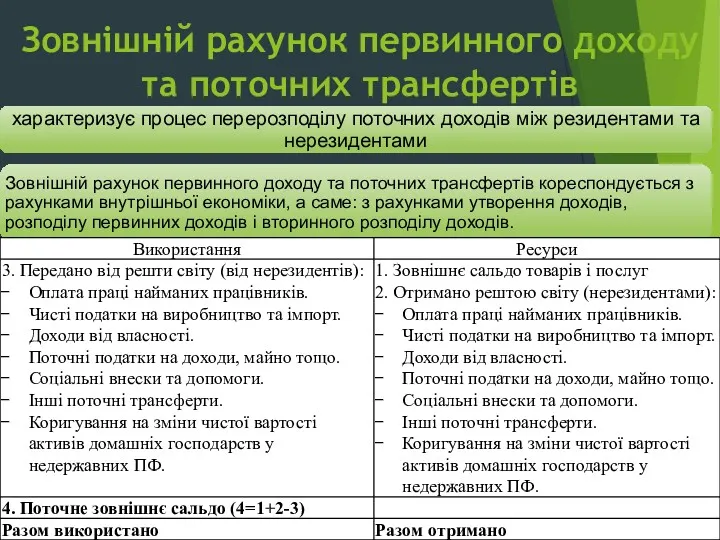

Зовнішній рахунок первинного доходу

3.7. Інші групи рахунків: рахунки операцій та решти світу

Зовнішній рахунок первинного доходу

3.7. Інші групи рахунків: рахунки операцій та решти світу

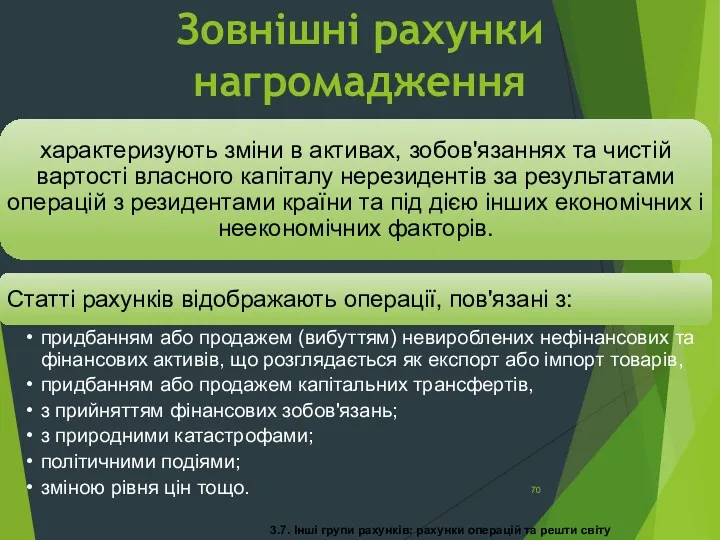

Зовнішні рахунки нагромадження

3.7. Інші групи рахунків: рахунки операцій та решти світу

Зовнішні рахунки нагромадження

3.7. Інші групи рахунків: рахунки операцій та решти світу

Зовнішній рахунок капіталу

3.7. Інші групи рахунків: рахунки операцій та решти світу

Зовнішній рахунок капіталу

3.7. Інші групи рахунків: рахунки операцій та решти світу

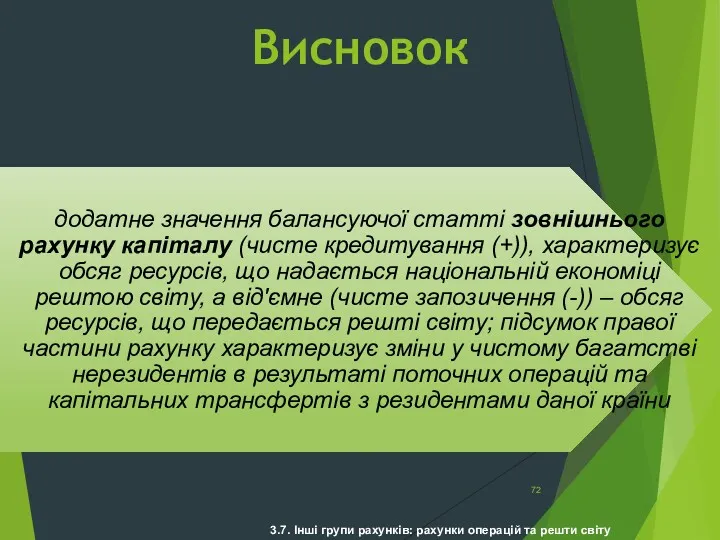

Висновок

3.7. Інші групи рахунків: рахунки операцій та решти світу

Висновок

3.7. Інші групи рахунків: рахунки операцій та решти світу

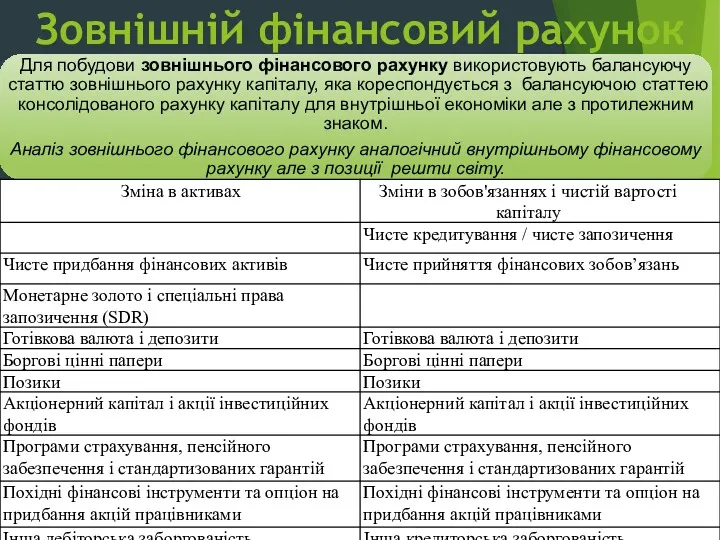

Зовнішній фінансовий рахунок

3.7. Інші групи рахунків: рахунки операцій та решти світу

Зовнішній фінансовий рахунок

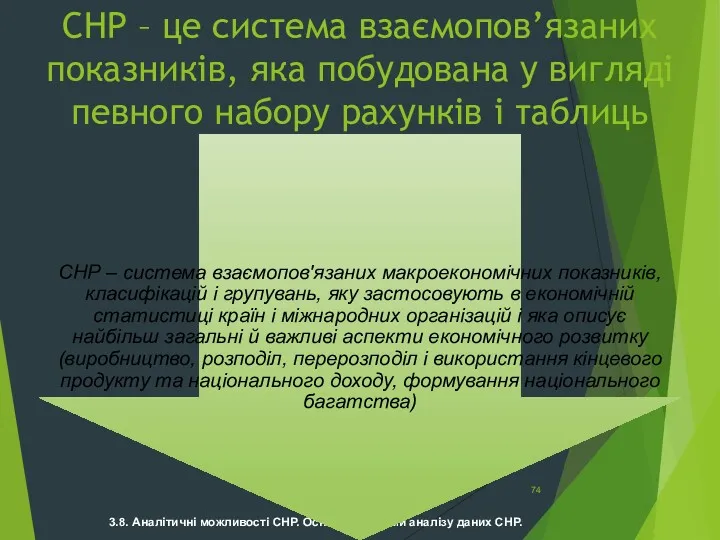

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

СНР – це

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

СНР – це

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Мета СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Мета СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Завдання СНР як

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Завдання СНР як

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Можливості СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Можливості СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Можливості СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Можливості СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

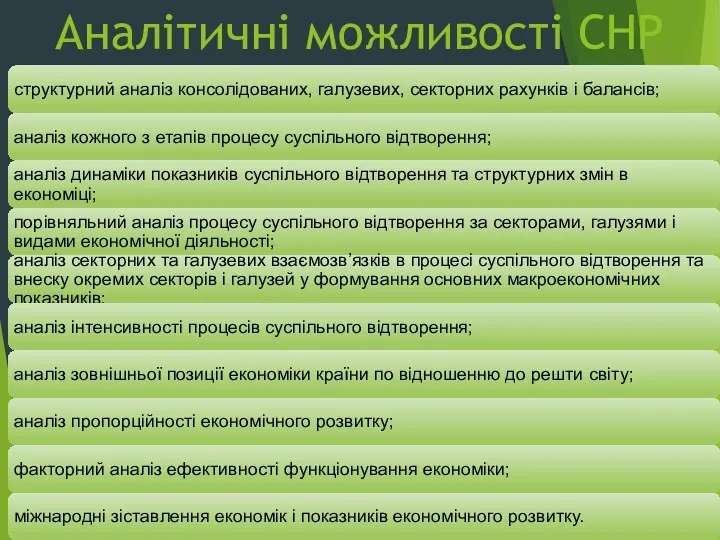

Аналітичні можливості СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Аналітичні можливості СНР

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

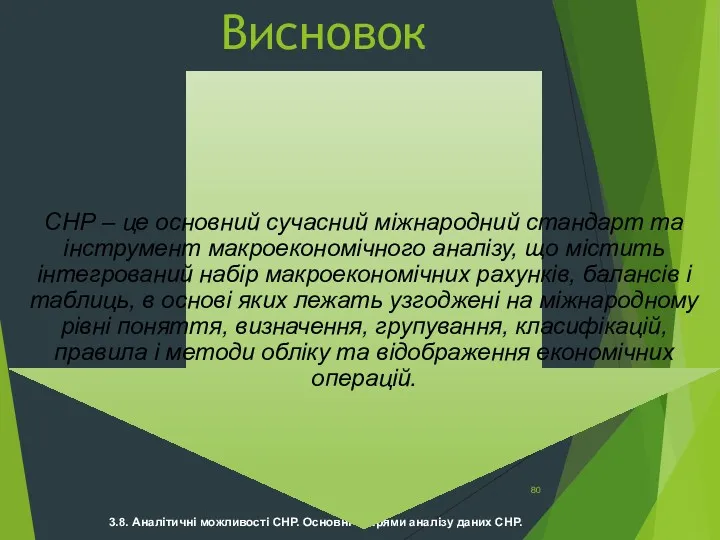

Висновок

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

Висновок

Определение индексов инновационности человеческого капитала Амурской области

Определение индексов инновационности человеческого капитала Амурской области Предпринимательство в Беларуси

Предпринимательство в Беларуси Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития

Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития Инфраструктурный комплекс

Инфраструктурный комплекс Национальный инновационный фонд

Национальный инновационный фонд Унікальність ресурсного потенціалу Одеської області

Унікальність ресурсного потенціалу Одеської області Что нужно для подготовки к Всероссийскому этапу по экономике (2)

Что нужно для подготовки к Всероссийскому этапу по экономике (2) Основополагающие принципы налогообложения

Основополагающие принципы налогообложения 44-фз: госзакупки в электронной форме с 2022 года

44-фз: госзакупки в электронной форме с 2022 года Инновационные ресуры в современном развитии экономики предприятия

Инновационные ресуры в современном развитии экономики предприятия Особливості ринку землі

Особливості ринку землі Показатели рентабельности

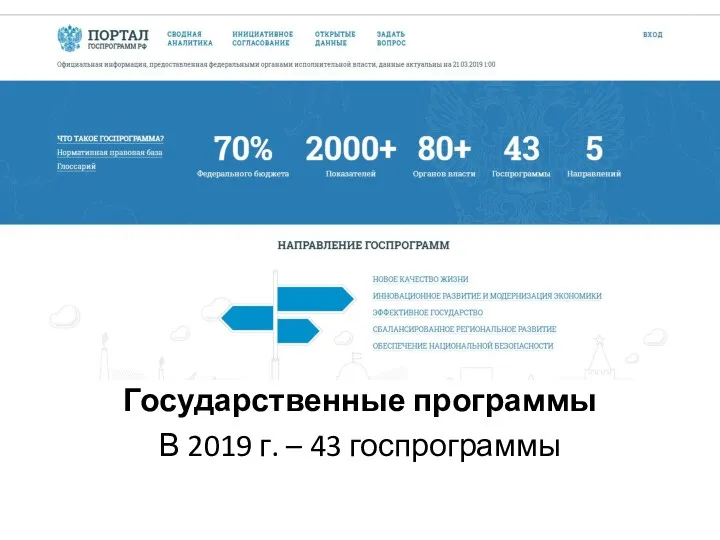

Показатели рентабельности Государственные программы Российской Федерации в 2019 году

Государственные программы Российской Федерации в 2019 году Макроэкономическое равновесие на товарных и денежных рынках. Модель IS – LM

Макроэкономическое равновесие на товарных и денежных рынках. Модель IS – LM Индустриальное общество: проблемы и ценности

Индустриальное общество: проблемы и ценности Расчет экономической составляющей. Дизайн-проект трёхкомнатной квартиры

Расчет экономической составляющей. Дизайн-проект трёхкомнатной квартиры Ринок праці. Безробіття, його види та форми в Україні

Ринок праці. Безробіття, його види та форми в Україні Антимонопольная политика в России и США

Антимонопольная политика в России и США Основы поведения субъектов современной рыночной экономики

Основы поведения субъектов современной рыночной экономики Competitiveness of goods on internal and external markets

Competitiveness of goods on internal and external markets Экономические системы

Экономические системы Альтернативная стоимость

Альтернативная стоимость Япония. Экономика Японии

Япония. Экономика Японии Анализ производства и реализации продукции

Анализ производства и реализации продукции Экономический рост и развитие. Понятие ВВП. Тема 2.11

Экономический рост и развитие. Понятие ВВП. Тема 2.11 Сельское хозяйство Украины

Сельское хозяйство Украины Мировое хозяйство. (10 класс)

Мировое хозяйство. (10 класс) Введение в Управление проектами

Введение в Управление проектами