- Содержание экономической части ВКР и требования к ее выполнению

Содержание

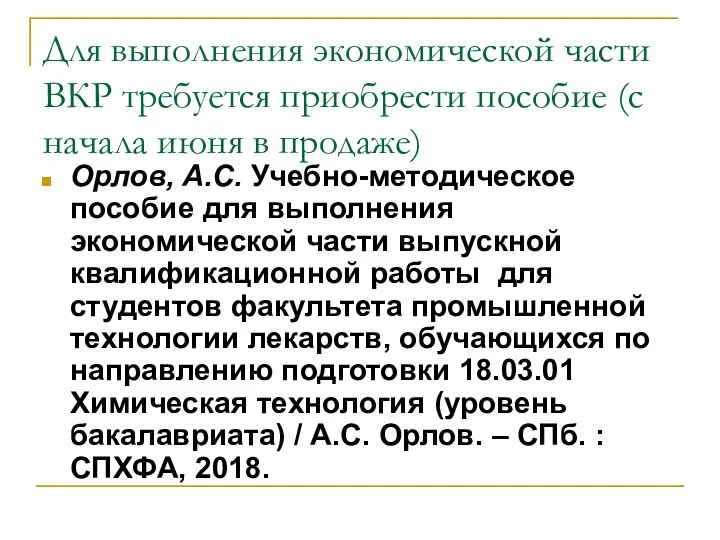

- 2. Для выполнения экономической части ВКР требуется приобрести пособие (с начала июня в продаже) Орлов, А.С. Учебно-методическое

- 3. Данная презентация, распределение студентов по руководителям, а также график консультаций для дипломников будут размещены на странице

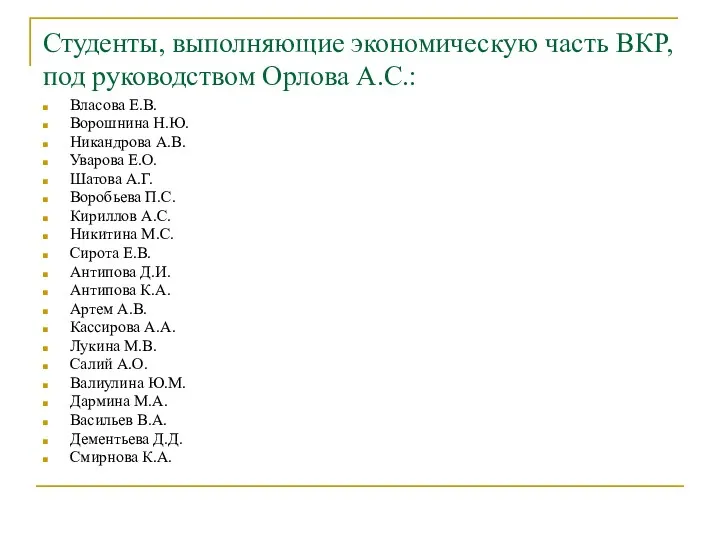

- 4. Студенты, выполняющие экономическую часть ВКР, под руководством Орлова А.С.: Власова Е.В. Ворошнина Н.Ю. Никандрова А.В. Уварова

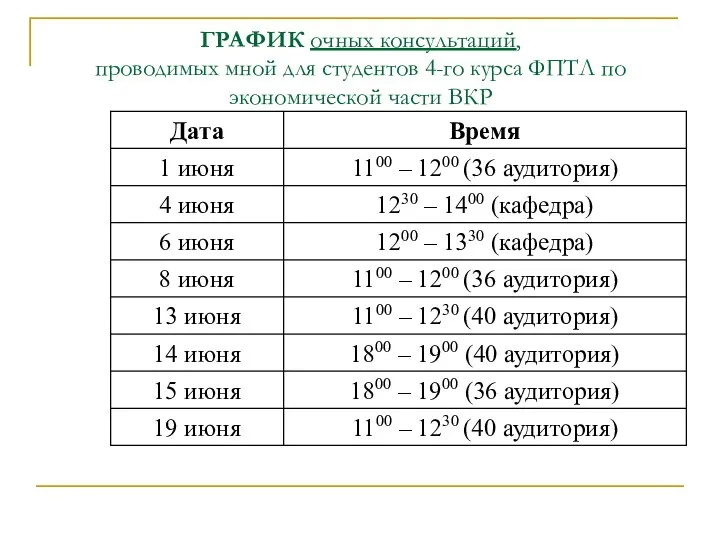

- 5. ГРАФИК очных консультаций, проводимых мной для студентов 4-го курса ФПТЛ по экономической части ВКР

- 6. В график консультаций могут быть внесены изменения, которые будут размещены на странице кафедры в Контакте https://vk.com/club161535369

- 7. За выполнение экономической части ВКР выставляются рейтинговые баллы (максимум – 5 баллов): при правильном выполнении всех

- 8. Результаты выполнения экономической части ВКР: Экономическая часть расчетно-пояснительной записки, состоящая из 3 подразделов (по результатам ее

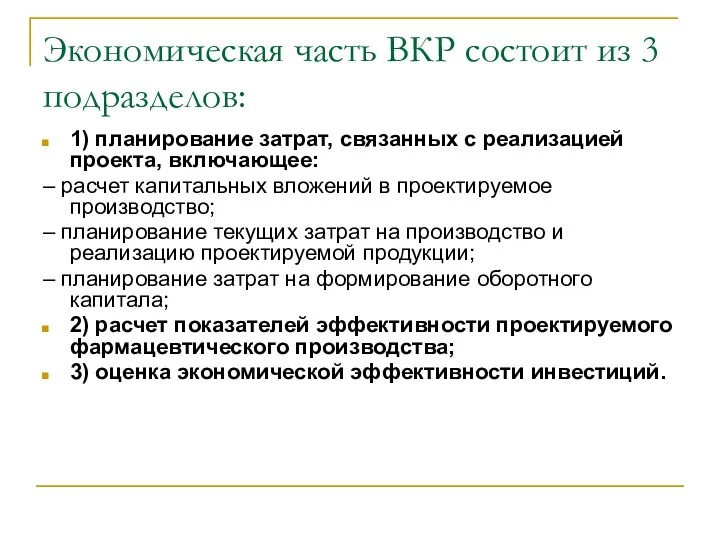

- 9. Экономическая часть ВКР состоит из 3 подразделов: 1) планирование затрат, связанных с реализацией проекта, включающее: –

- 10. 1. Планирование затрат, связанных с реализацией проекта

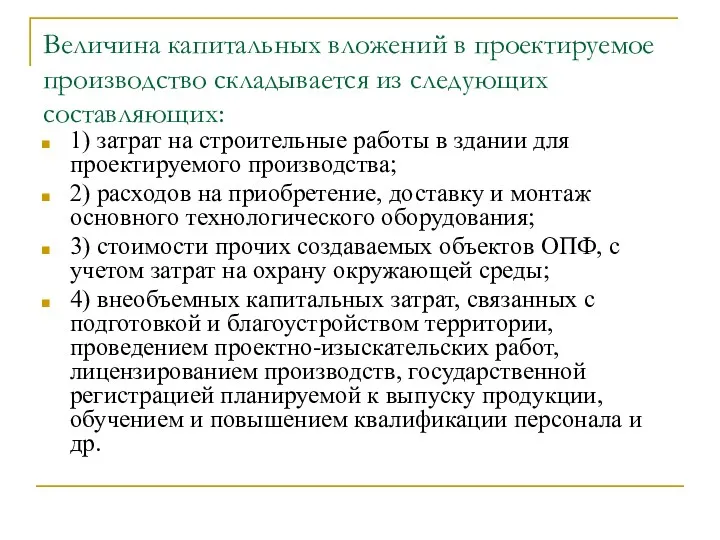

- 11. Величина капитальных вложений в проектируемое производство складывается из следующих составляющих: 1) затрат на строительные работы в

- 12. Затраты на строительные работы в здании (новое строительство) Затраты на строительные работы в новом здании для

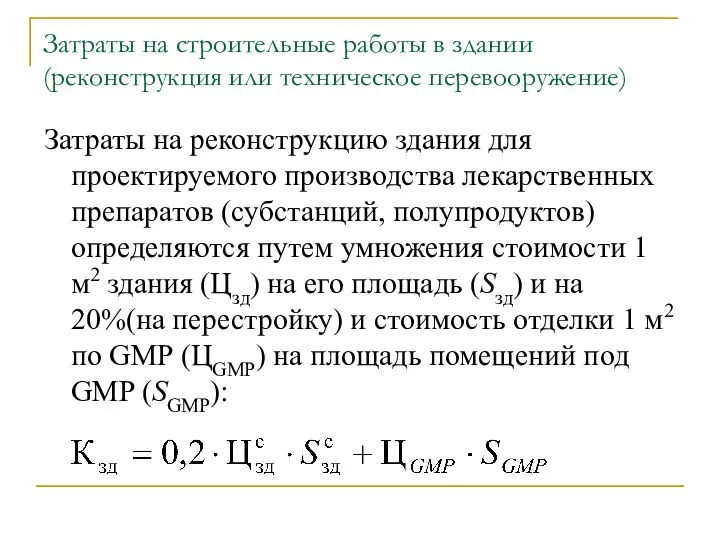

- 13. Затраты на строительные работы в здании (реконструкция или техническое перевооружение) Затраты на реконструкцию здания для проектируемого

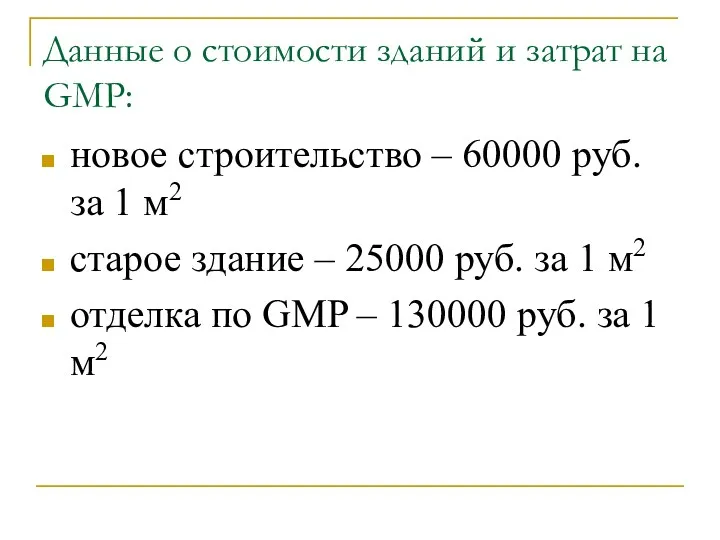

- 14. Данные о стоимости зданий и затрат на GMP: новое строительство – 60000 руб. за 1 м2

- 15. Таблица – Расчет капитальных затрат на строительные работы в здании для проектируемого фармацевтического производства

- 16. Таблица – Расчет капитальных затрат на оборудование При расчете затрат на оборудование – учитывается только основное

- 17. Источники информации о ценах на оборудование и сырье: Данные, полученные в ходе преддипломной практики; Интернет-ресурсы.

- 18. Интернет-ресурсы с данными о ценах на фармацевтическое оборудование http://www.minipress.ruhttp://www.minipress.ru, http://www.tabletpress.ruhttp://www.minipress.ru, http://www.tabletpress.ru, http://www.protabletki.ruhttp://www.minipress.ru, http://www.tabletpress.ru, http://www.protabletki.ru, http://www.euro-tablets.comhttp://www.minipress.ru, http://www.tabletpress.ru,

- 19. Интернет-ресурсы с данными о ценах на фармацевтическое оборудование http://www.pharmaceutical-equipment.com – сайт американской компании «Vanguard Pharmaceutical Machinery»,

- 20. Стоимость прочих объектов ОПФ с учетом затрат на охрану окружающей среды устанавливается в зависимости от стоимости

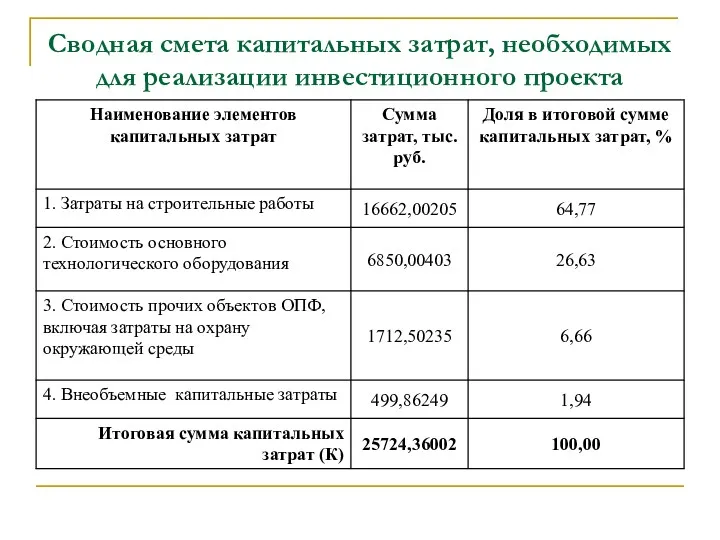

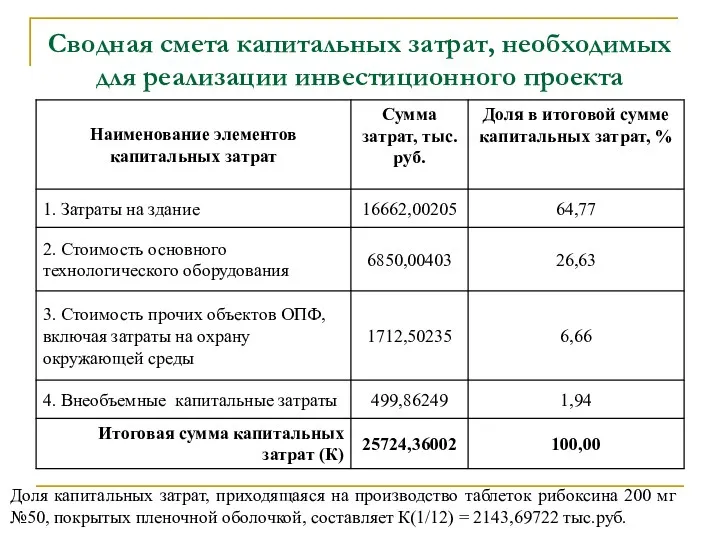

- 21. Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта

- 22. Важно отметить, что некоторые особенности характерны для планирования затрат на производствах, осуществляемых по совмещенной схеме, когда

- 23. Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта Доля капитальных затрат, приходящаяся на производство таблеток

- 24. Планирование текущих затрат на производство и реализацию продукции Материальные затраты; Затраты на оплату труда персонала; Страховые

- 25. В состав материальных затрат включаются затраты на приобретение сырья, основных и вспомогательных материалов, а также топлива,

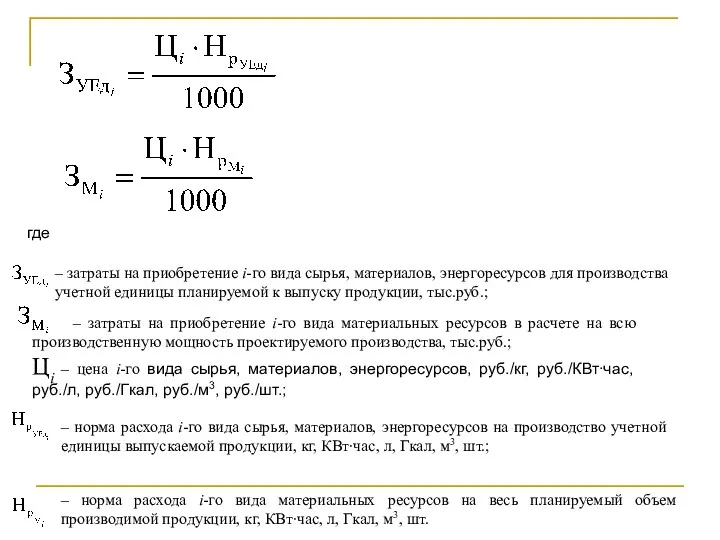

- 26. где – затраты на приобретение i-го вида сырья, материалов, энергоресурсов для производства учетной единицы планируемой к

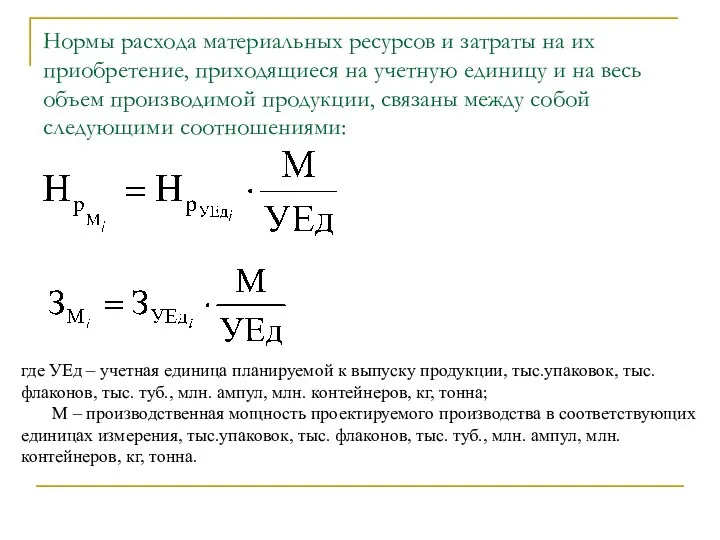

- 27. Нормы расхода материальных ресурсов и затраты на их приобретение, приходящиеся на учетную единицу и на весь

- 28. Общая сумма материальных затрат на заданную производственную мощность определяется суммированием затрат на отдельные виды материальных ресурсов:

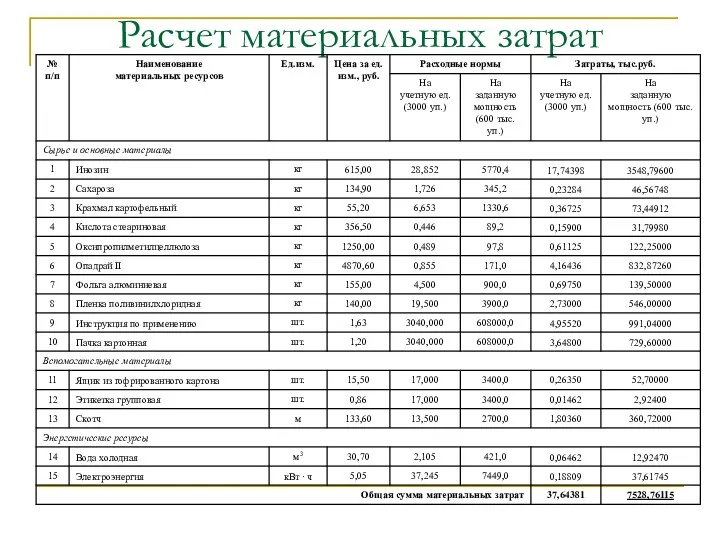

- 29. Расчет материальных затрат

- 30. Расчет материальных затрат

- 31. Расчет материальных затрат

- 32. Расчет материальных затрат

- 33. Расчет материальных затрат

- 34. При расчете материальных затрат должны быть использованы данные, собранные во время прохождения преддипломной практики, ресурсы Интернет

- 35. Интернет-ресурсы с данными о ценах на материальные ресурсы http://www.pharmindex.ru – сайт компании «Фарм-индекс», на котором размещен

- 36. Интернет-ресурсы с данными о ценах на материальные ресурсы http://www.himi.ru – электронный каталог цен на сырье для

- 37. Интернет-ресурсы с данными о ценах на материальные ресурсы http://www.vekton.ru – сайт компании «Вектон», которая осуществляет реализацию

- 38. Данные об энергоносителях по субъектам РФ

- 39. * https://rg.ru/2017/12/05/fas-prikaz1354-17-site-dok.html (приказ ФАС о тарифах на электроэнергию) ** https://rg.ru/2017/06/22/fas-prikaz776-17-site-dok.html (приказ ФАС о тарифах на природный

- 40. https://rg.ru/2017/12/05/fas-prikaz1354-17-site-dok.html

- 41. https://rg.ru/2017/06/22/fas-prikaz776-17-site-dok.html

- 42. При планировании затрат на оплату труда нужно учитывать данные практики, МРОТ, среднюю ЗП по региону, категорию

- 43. *https://buhguru.com/spravka-info/mrot-s-1-maya-2018-po-regionam.html (данные о МРОТ по субъектам РФ) **http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages (данные Росстата о средней заработной плате по субъектам

- 44. Начисление Страховых Взносов (СВ) происходит с заработной платы каждого работника, поэтому величина отчислений на социальные нужды

- 45. Ставки страховых взносов во внебюджетные фонды Российской Федерации, установленные с 1 января 2018 г.

- 46. В целом страховые взносы начисляются ежемесячно нарастающим итогом с начала года в зависимости от получаемого работниками

- 47. Для работника, имеющего годовой доход в размере 902,4 тыс.руб., который находится в диапазоне между 815 тыс.руб.

- 48. Для работника, у которого годовой доход оказался равен 1089,6 тыс.руб. и превысил 1021 тыс.руб., СВ за

- 49. Планирование годового* ФОТ и величины страховых взносов во внебюджетные фонды

- 50. Для определения величины амортизационных отчислений в курсовой работе должен быть использован линейный способ, при котором годовая

- 51. Расчет амортизационных отчислений Если новое строительство, то первоначальная стоимость и здания, и оборудования берутся по данным

- 52. Результаты расчета амортизационных отчислений Доля амортизационных отчислений, приходящаяся на производство таблеток рибоксина 200 мг №50, покрытых

- 53. В состав прочих затрат, связанных с производством и реализацией продукции, включаются платежи за выбросы загрязняющих веществ

- 54. Смета месячных текущих затрат на производство и реализацию таблеток рибоксина 200 мг №50, покрытых пленочной оболочкой

- 55. На основании составленной сметы определяется себестоимость одной единицы продукции (С) путем деления итоговой суммы текущих затрат

- 56. Отпускная цена определяется на основании метода полных издержек, исходя из себестоимости и уровня рентабельности, который принимается

- 57. Рентабельность продукции устанавливается в пределах между 20% и 80% (в зависимости от вида продукции). Высокий уровень

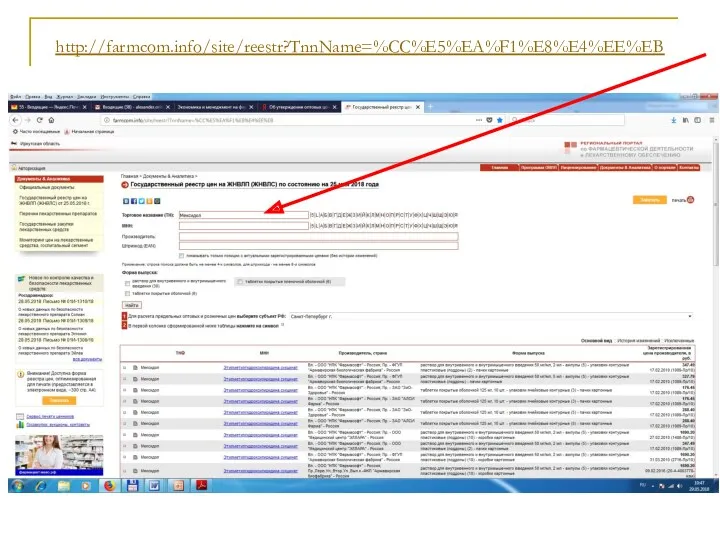

- 58. Расчет цен При расчете цены на ЛС ее необходимо обязательно сопоставить с рыночной ценой (она примерно

- 59. Для лекарств, входящих в Перечень ЖНВЛП, устанавливаемая в рамках инвестиционного проектирования цена не должна превышать зарегистрированную

- 60. http://grls.rosminzdrav.ru

- 62. http://farmcom.info/site/reestr?TnnName=%CC%E5%EA%F1%E8%E4%EE%EB

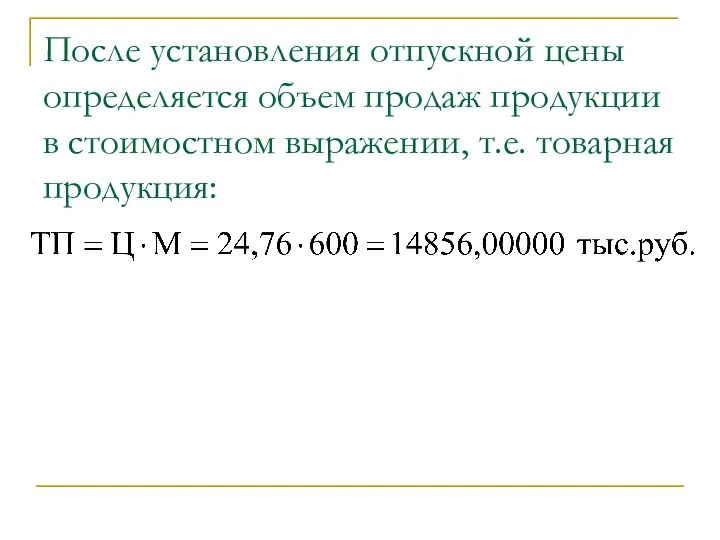

- 63. После установления отпускной цены определяется объем продаж продукции в стоимостном выражении, т.е. товарная продукция:

- 64. Планирование затрат на формирование оборотного капитала Производственные запасы Незавершенное производство Готовая продукция Дебиторская задолженность

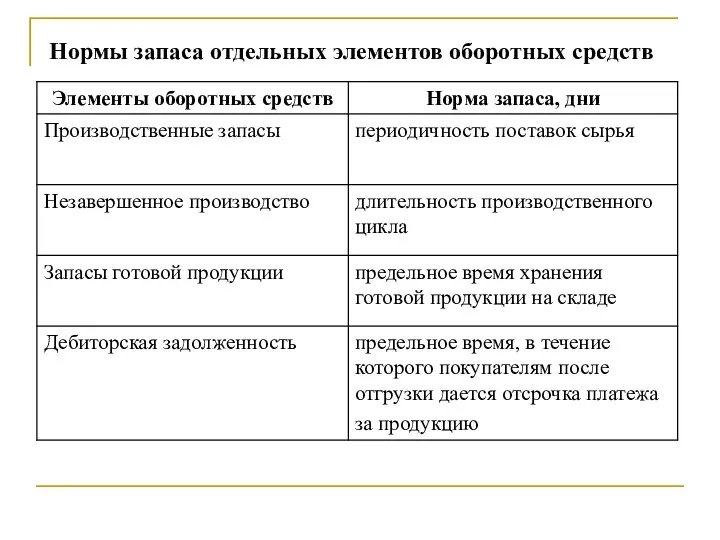

- 65. Нормы запаса отдельных элементов оборотных средств

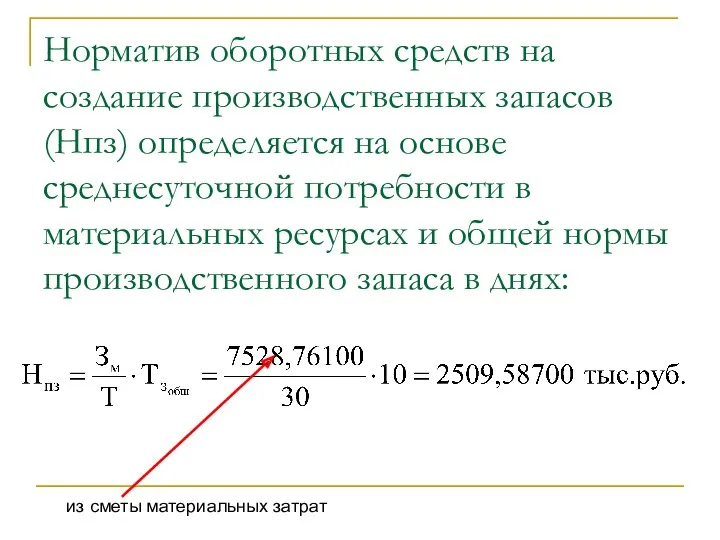

- 66. Норматив оборотных средств на создание производственных запасов (Нпз) определяется на основе среднесуточной потребности в материальных ресурсах

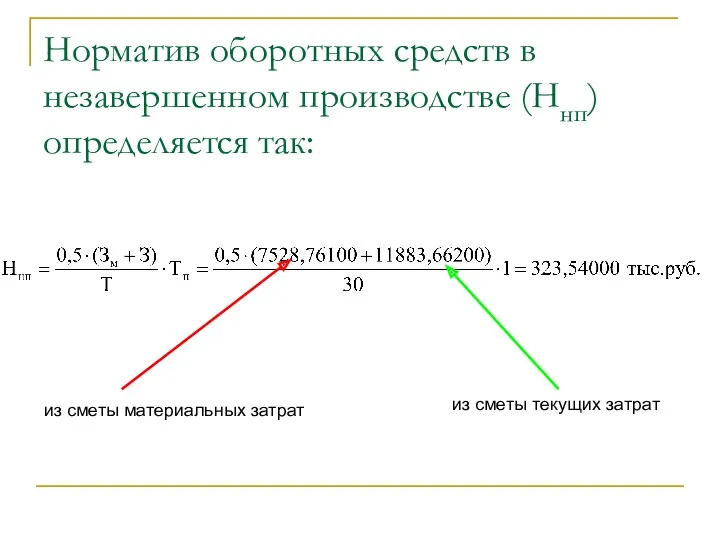

- 67. Норматив оборотных средств в незавершенном производстве (Ннп) определяется так: из сметы текущих затрат из сметы материальных

- 68. Норматив оборотных средств на создание запасов готовой продукции (Нгп) рассчитывается так: из сметы текущих затрат

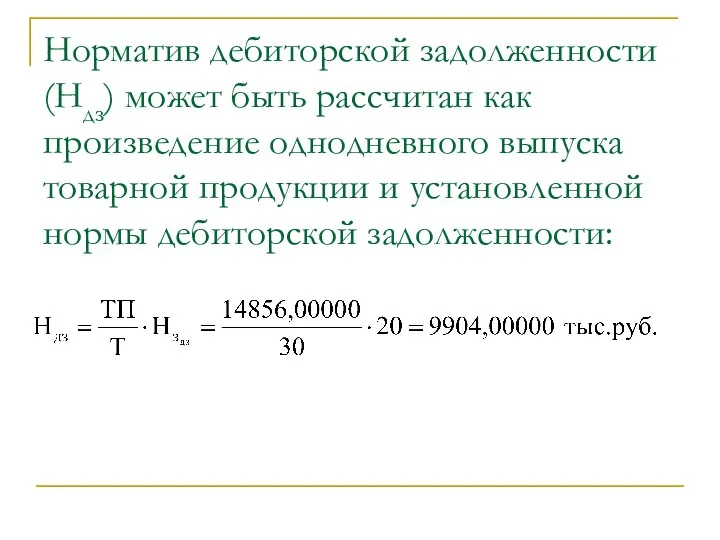

- 69. Норматив дебиторской задолженности (Ндз) может быть рассчитан как произведение однодневного выпуска товарной продукции и установленной нормы

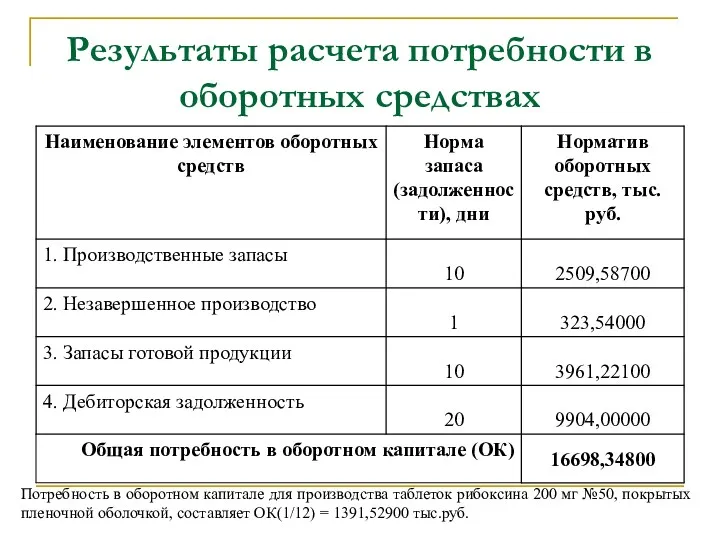

- 70. Результаты расчета потребности в оборотных средствах Потребность в оборотном капитале для производства таблеток рибоксина 200 мг

- 71. После расчета потребности в оборотных средствах определяется общая величина инвестиционных затрат (ИЗ) на производство путем суммирования

- 72. 2. Расчет показателей эффективности проектируемого фармацевтического производства

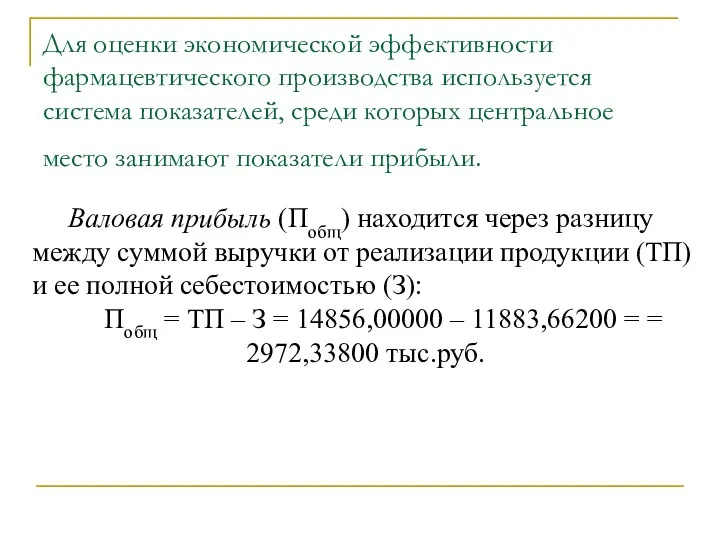

- 73. Для оценки экономической эффективности фармацевтического производства используется система показателей, среди которых центральное место занимают показатели прибыли.

- 74. Чистая прибыль, остающаяся в распоряжении предприятия и использующаяся для дальнейшего развития его производственно-хозяйственной деятельности, рассчитывается путем

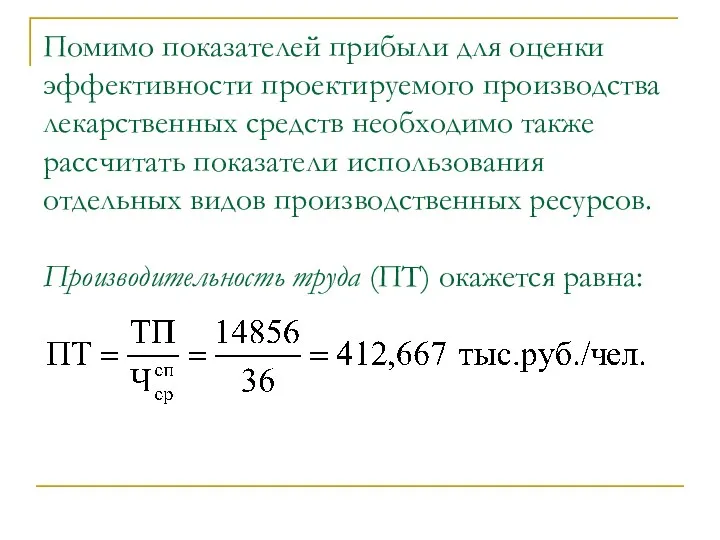

- 75. Помимо показателей прибыли для оценки эффективности проектируемого производства лекарственных средств необходимо также рассчитать показатели использования отдельных

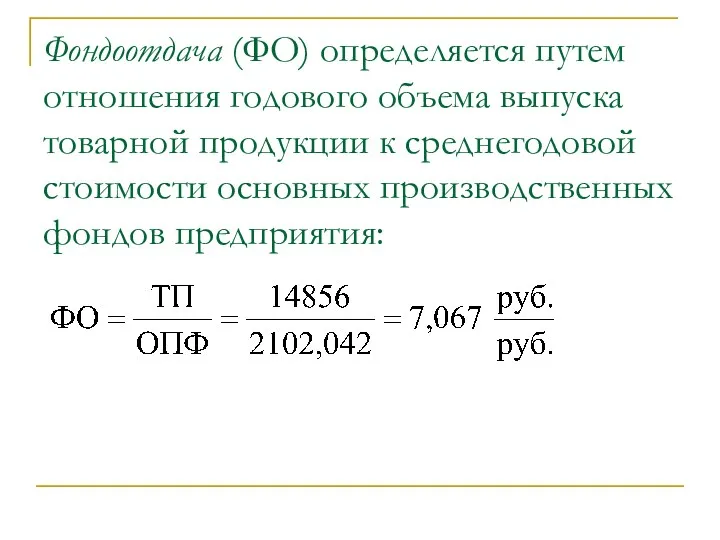

- 76. Фондоотдача (ФО) определяется путем отношения годового объема выпуска товарной продукции к среднегодовой стоимости основных производственных фондов

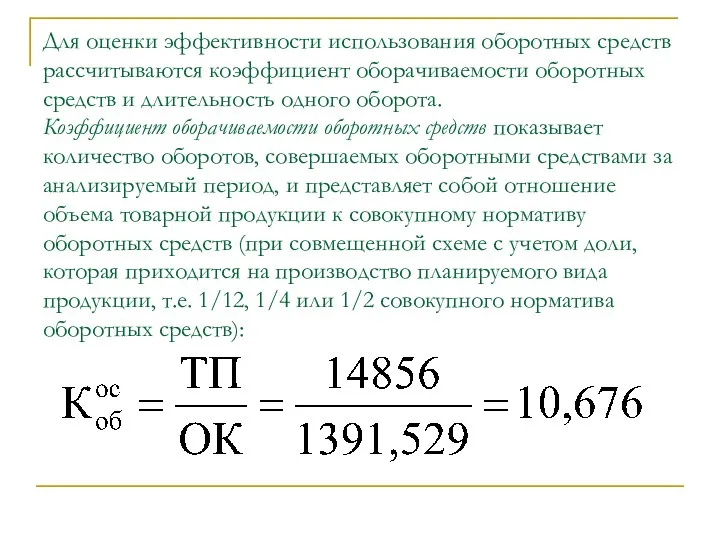

- 77. Для оценки эффективности использования оборотных средств рассчитываются коэффициент оборачиваемости оборотных средств и длительность одного оборота. Коэффициент

- 78. Длительность одного оборота оборотных средств (tоб) рассчитывается следующим образом: всегда 360 вне зависимости от схемы производства

- 79. 3. Оценка экономической эффективности инвестиций

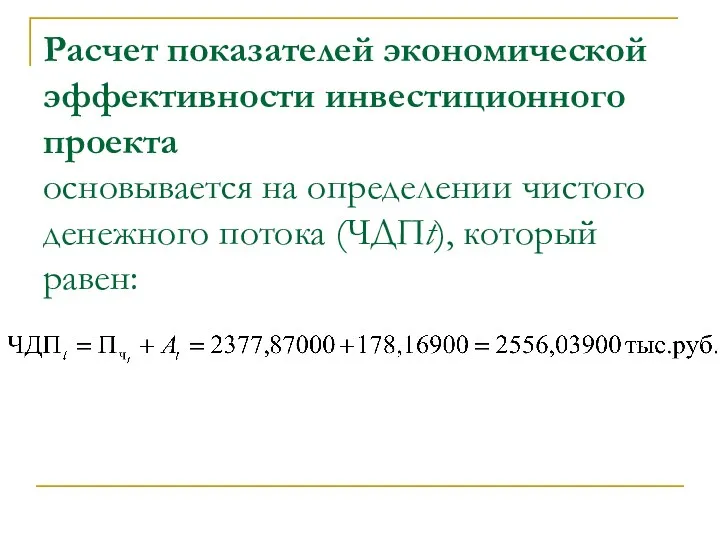

- 80. Расчет показателей экономической эффективности инвестиционного проекта основывается на определении чистого денежного потока (ЧДПt), который равен:

- 81. В бакалаврских ВКР в целях упрощения проводимой оценки выручка от реализации планируемой к выпуску продукции, затраты

- 82. Равенство этих показателей по всем годам расчетного периода является только номинальным, поскольку, например, благодаря инфляции с

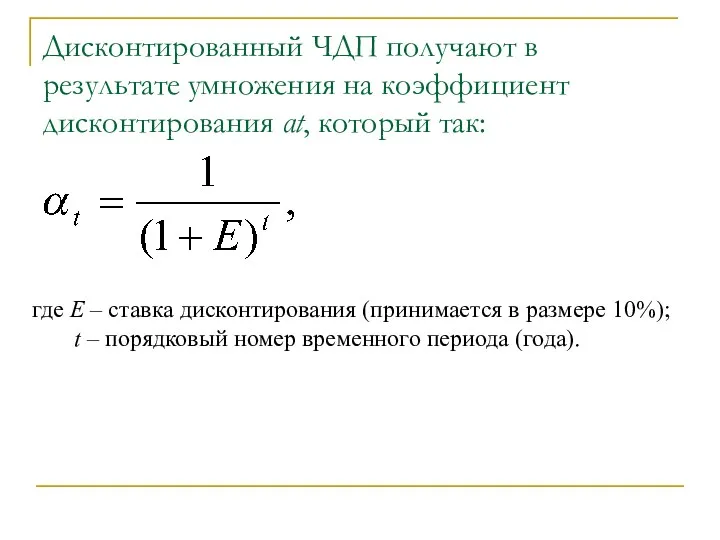

- 83. Дисконтированный ЧДП получают в результате умножения на коэффициент дисконтирования αt, который так: где E – ставка

- 84. Оценка экономической эффективности инвестиций, требующихся для практической реализации инвестиционных проектов, разрабатываемых в рамках бакалаврских ВКР, основывается

- 85. Расчет денежных потоков инвестиционного проекта

- 86. Расчет денежных потоков инвестиционного проекта

- 87. Чистая приведенная стоимость (ЧПС) инвестиционного проекта определяется следующим образом:

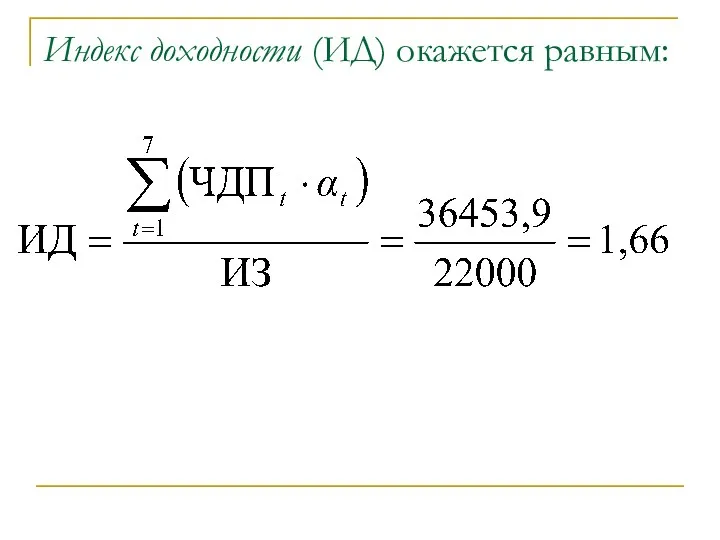

- 88. Индекс доходности (ИД) окажется равным:

- 89. где t – номер последнего года, в котором величина кумулятивного денежного потока еще не превышает сумму

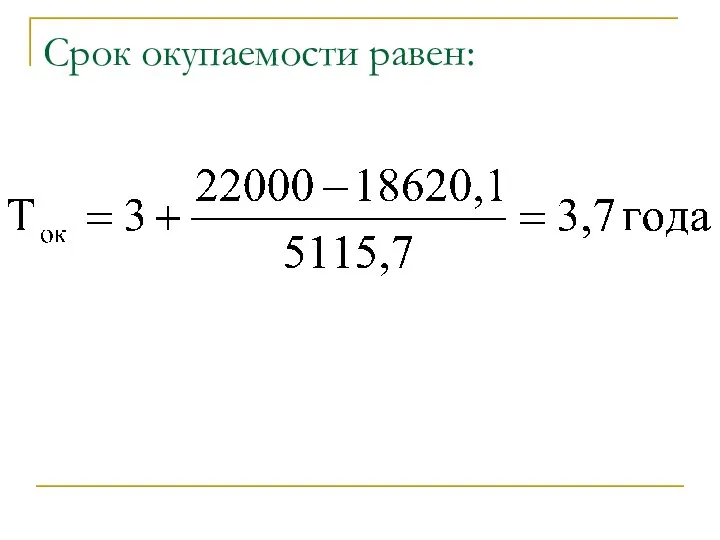

- 90. Срок окупаемости равен:

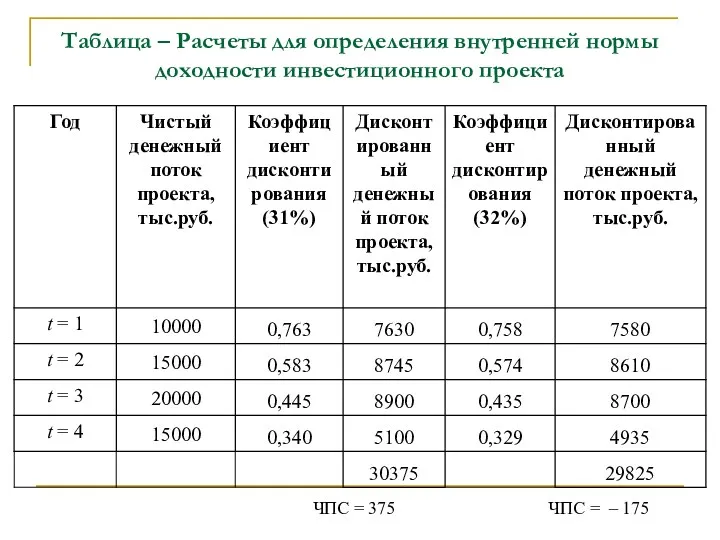

- 91. Таблица – Расчеты для определения внутренней нормы доходности инвестиционного проекта ЧПС = 375 ЧПС = –

- 93. Результаты оценки экономической эффективности инвестиционного проекта производства ____

- 94. По итогам выполнения экономической части ВКР обязательно должен быть сделан общий вывод об экономической эффективности проекта,

- 96. Скачать презентацию

Для выполнения экономической части ВКР требуется приобрести пособие (с начала июня

Для выполнения экономической части ВКР требуется приобрести пособие (с начала июня

Данная презентация, распределение студентов по руководителям, а также график консультаций для

Данная презентация, распределение студентов по руководителям, а также график консультаций для

Студенты, выполняющие экономическую часть ВКР, под руководством Орлова А.С.:

Власова Е.В.

Ворошнина Н.Ю.

Студенты, выполняющие экономическую часть ВКР, под руководством Орлова А.С.:

Власова Е.В.

Ворошнина Н.Ю.

ГРАФИК очных консультаций,

проводимых мной для студентов 4-го курса ФПТЛ по

ГРАФИК очных консультаций, проводимых мной для студентов 4-го курса ФПТЛ по

В график консультаций могут быть внесены изменения, которые будут размещены на

В график консультаций могут быть внесены изменения, которые будут размещены на

За выполнение экономической части ВКР выставляются рейтинговые баллы

(максимум – 5

За выполнение экономической части ВКР выставляются рейтинговые баллы (максимум – 5

Результаты выполнения экономической части ВКР:

Экономическая часть расчетно-пояснительной записки, состоящая из 3

Результаты выполнения экономической части ВКР:

Экономическая часть расчетно-пояснительной записки, состоящая из 3

Экономическая часть ВКР состоит из 3 подразделов:

1) планирование затрат, связанных с

Экономическая часть ВКР состоит из 3 подразделов:

1) планирование затрат, связанных с

1. Планирование затрат, связанных с реализацией проекта

1. Планирование затрат, связанных с реализацией проекта

Величина капитальных вложений в проектируемое производство складывается из следующих составляющих:

1) затрат

Величина капитальных вложений в проектируемое производство складывается из следующих составляющих:

1) затрат

Затраты на строительные работы в здании (новое строительство)

Затраты на строительные работы

Затраты на строительные работы в здании (новое строительство)

Затраты на строительные работы

Затраты на строительные работы в здании (реконструкция или техническое перевооружение)

Затраты на

Затраты на строительные работы в здании (реконструкция или техническое перевооружение)

Затраты на

Данные о стоимости зданий и затрат на GMP:

новое строительство – 60000

Данные о стоимости зданий и затрат на GMP:

новое строительство – 60000

Таблица – Расчет капитальных затрат на строительные работы в здании для

Таблица – Расчет капитальных затрат на строительные работы в здании для

Таблица – Расчет капитальных затрат на оборудование

При расчете затрат на оборудование

Таблица – Расчет капитальных затрат на оборудование

При расчете затрат на оборудование

Источники информации о ценах на оборудование и сырье:

Данные, полученные в ходе

Источники информации о ценах на оборудование и сырье:

Данные, полученные в ходе

Интернет-ресурсы с данными о ценах на фармацевтическое оборудование

http://www.minipress.ruhttp://www.minipress.ru, http://www.tabletpress.ruhttp://www.minipress.ru, http://www.tabletpress.ru, http://www.protabletki.ruhttp://www.minipress.ru,

Интернет-ресурсы с данными о ценах на фармацевтическое оборудование

http://www.minipress.ruhttp://www.minipress.ru, http://www.tabletpress.ruhttp://www.minipress.ru, http://www.tabletpress.ru, http://www.protabletki.ruhttp://www.minipress.ru,

Интернет-ресурсы с данными о ценах на фармацевтическое оборудование

http://www.pharmaceutical-equipment.com – сайт американской

Интернет-ресурсы с данными о ценах на фармацевтическое оборудование

http://www.pharmaceutical-equipment.com – сайт американской

Стоимость прочих объектов ОПФ с учетом затрат на охрану окружающей среды

Стоимость прочих объектов ОПФ с учетом затрат на охрану окружающей среды

Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта

Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта

Важно отметить, что некоторые особенности характерны для планирования затрат на производствах,

Важно отметить, что некоторые особенности характерны для планирования затрат на производствах,

Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта

Доля капитальных затрат,

Сводная смета капитальных затрат, необходимых для реализации инвестиционного проекта

Доля капитальных затрат,

Планирование текущих затрат на производство и реализацию продукции

Материальные затраты;

Затраты на оплату

Планирование текущих затрат на производство и реализацию продукции

Материальные затраты;

Затраты на оплату

В состав материальных затрат включаются затраты на приобретение сырья, основных и

В состав материальных затрат включаются затраты на приобретение сырья, основных и

где

– затраты на приобретение i-го вида сырья, материалов, энергоресурсов для

где

– затраты на приобретение i-го вида сырья, материалов, энергоресурсов для

Нормы расхода материальных ресурсов и затраты на их приобретение, приходящиеся на

Нормы расхода материальных ресурсов и затраты на их приобретение, приходящиеся на

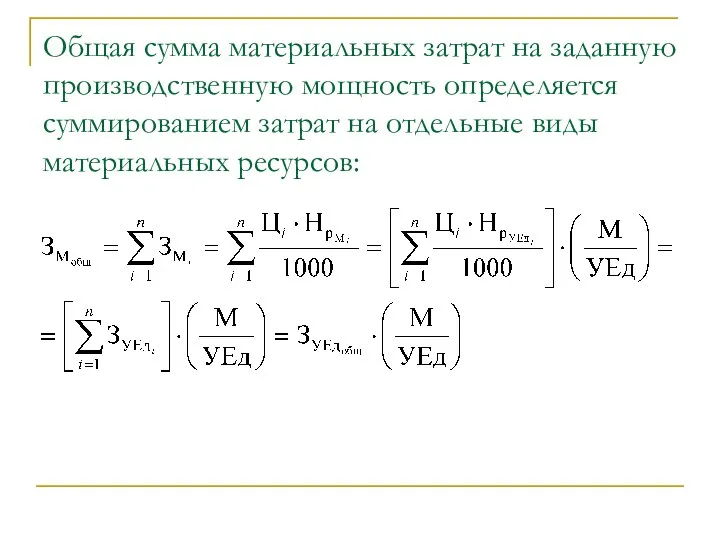

Общая сумма материальных затрат на заданную производственную мощность определяется суммированием затрат

Общая сумма материальных затрат на заданную производственную мощность определяется суммированием затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

Расчет материальных затрат

При расчете материальных затрат должны быть использованы данные, собранные во время

При расчете материальных затрат должны быть использованы данные, собранные во время

Интернет-ресурсы с данными о ценах на материальные ресурсы

http://www.pharmindex.ru – сайт компании

Интернет-ресурсы с данными о ценах на материальные ресурсы

http://www.pharmindex.ru – сайт компании

Интернет-ресурсы с данными о ценах на материальные ресурсы

http://www.himi.ru – электронный каталог

Интернет-ресурсы с данными о ценах на материальные ресурсы

http://www.himi.ru – электронный каталог

Интернет-ресурсы с данными о ценах на материальные ресурсы

http://www.vekton.ru – сайт компании

Интернет-ресурсы с данными о ценах на материальные ресурсы

http://www.vekton.ru – сайт компании

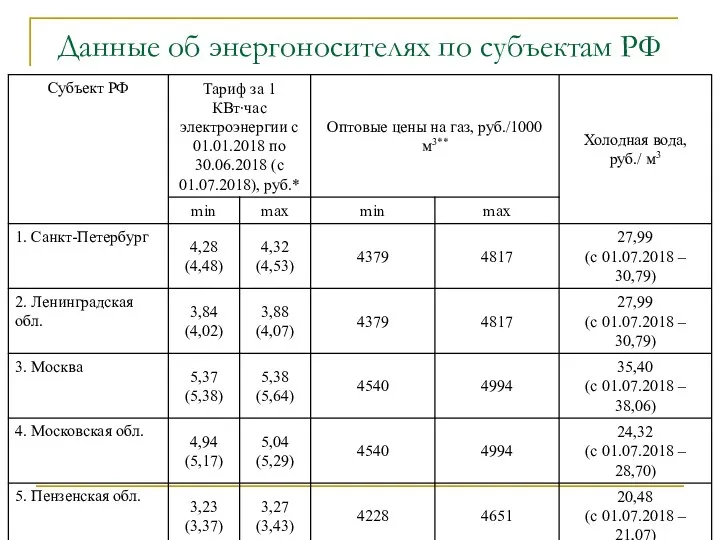

Данные об энергоносителях по субъектам РФ

Данные об энергоносителях по субъектам РФ

* https://rg.ru/2017/12/05/fas-prikaz1354-17-site-dok.html (приказ ФАС о тарифах на электроэнергию)

** https://rg.ru/2017/06/22/fas-prikaz776-17-site-dok.html (приказ ФАС

* https://rg.ru/2017/12/05/fas-prikaz1354-17-site-dok.html (приказ ФАС о тарифах на электроэнергию)

** https://rg.ru/2017/06/22/fas-prikaz776-17-site-dok.html (приказ ФАС

https://rg.ru/2017/12/05/fas-prikaz1354-17-site-dok.html

https://rg.ru/2017/12/05/fas-prikaz1354-17-site-dok.html

https://rg.ru/2017/06/22/fas-prikaz776-17-site-dok.html

https://rg.ru/2017/06/22/fas-prikaz776-17-site-dok.html

При планировании затрат на оплату труда нужно учитывать данные практики, МРОТ,

При планировании затрат на оплату труда нужно учитывать данные практики, МРОТ,

*https://buhguru.com/spravka-info/mrot-s-1-maya-2018-po-regionam.html (данные о МРОТ по субъектам РФ)

**http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages (данные Росстата о средней

*https://buhguru.com/spravka-info/mrot-s-1-maya-2018-po-regionam.html (данные о МРОТ по субъектам РФ)

**http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages (данные Росстата о средней

Начисление Страховых Взносов (СВ) происходит с заработной платы каждого работника, поэтому

Начисление Страховых Взносов (СВ) происходит с заработной платы каждого работника, поэтому

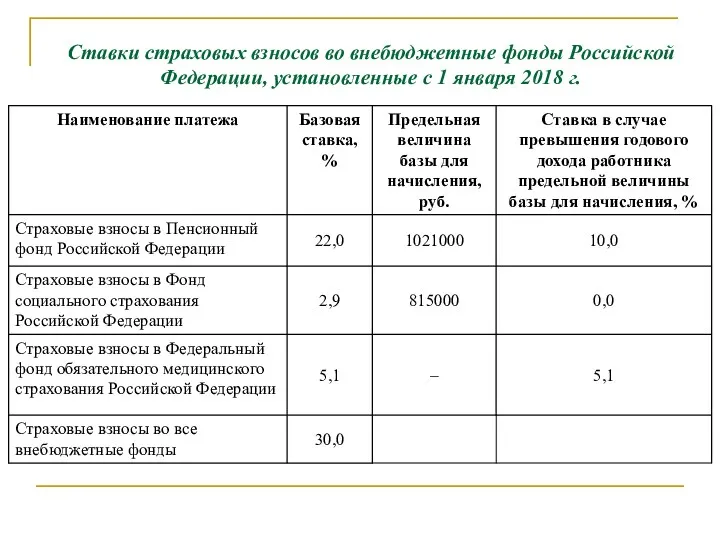

Ставки страховых взносов во внебюджетные фонды Российской Федерации, установленные с 1

Ставки страховых взносов во внебюджетные фонды Российской Федерации, установленные с 1

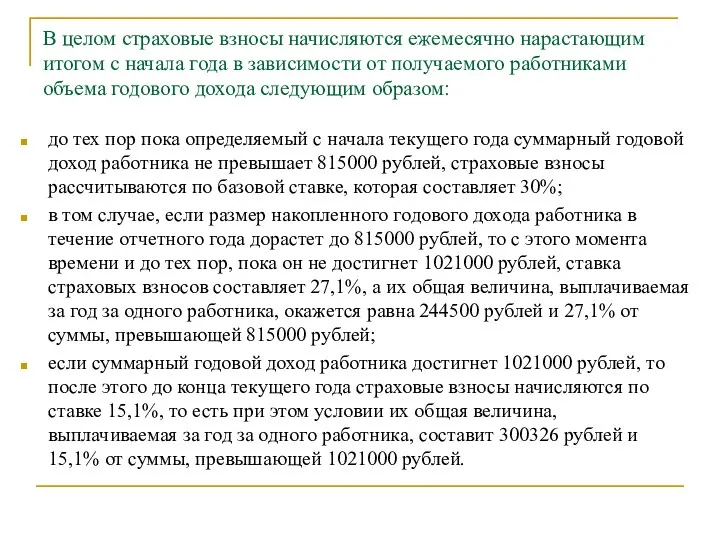

В целом страховые взносы начисляются ежемесячно нарастающим итогом с начала года

В целом страховые взносы начисляются ежемесячно нарастающим итогом с начала года

Для работника, имеющего годовой доход в размере 902,4 тыс.руб., который находится

Для работника, имеющего годовой доход в размере 902,4 тыс.руб., который находится

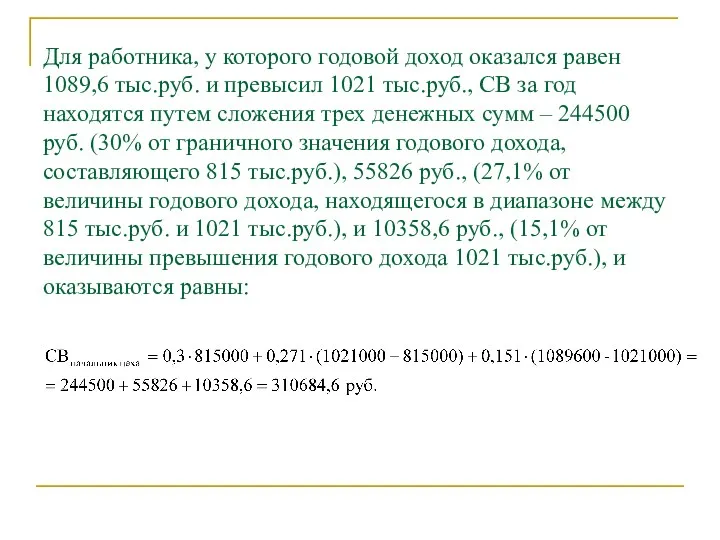

Для работника, у которого годовой доход оказался равен 1089,6 тыс.руб. и

Для работника, у которого годовой доход оказался равен 1089,6 тыс.руб. и

Планирование годового* ФОТ и величины страховых взносов во внебюджетные фонды

Планирование годового* ФОТ и величины страховых взносов во внебюджетные фонды

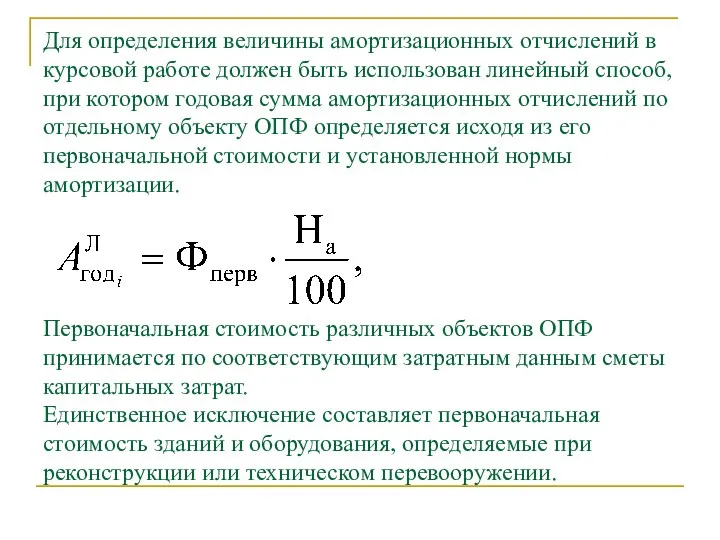

Для определения величины амортизационных отчислений в курсовой работе должен быть использован

Для определения величины амортизационных отчислений в курсовой работе должен быть использован

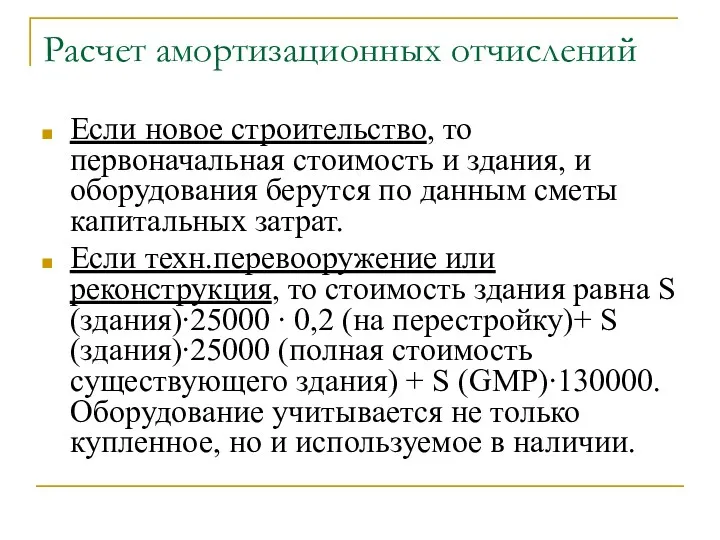

Расчет амортизационных отчислений

Если новое строительство, то первоначальная стоимость и здания, и

Расчет амортизационных отчислений

Если новое строительство, то первоначальная стоимость и здания, и

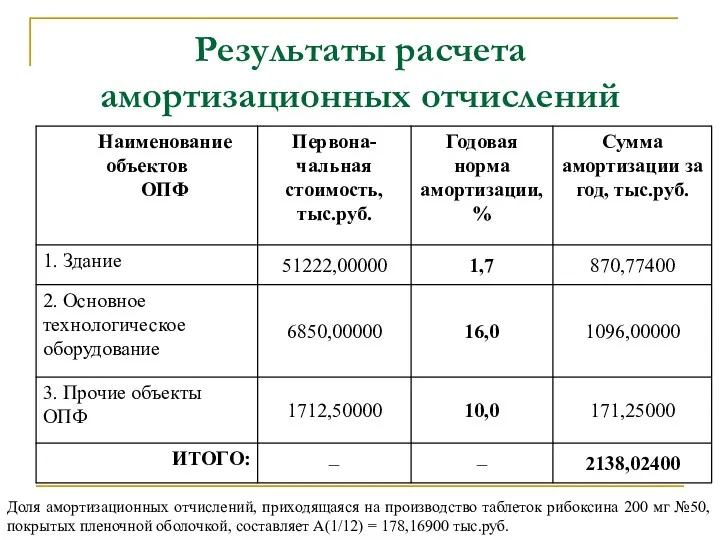

Результаты расчета амортизационных отчислений

Доля амортизационных отчислений, приходящаяся на производство таблеток

Результаты расчета амортизационных отчислений

Доля амортизационных отчислений, приходящаяся на производство таблеток

В состав прочих затрат, связанных с производством и реализацией продукции, включаются

В состав прочих затрат, связанных с производством и реализацией продукции, включаются

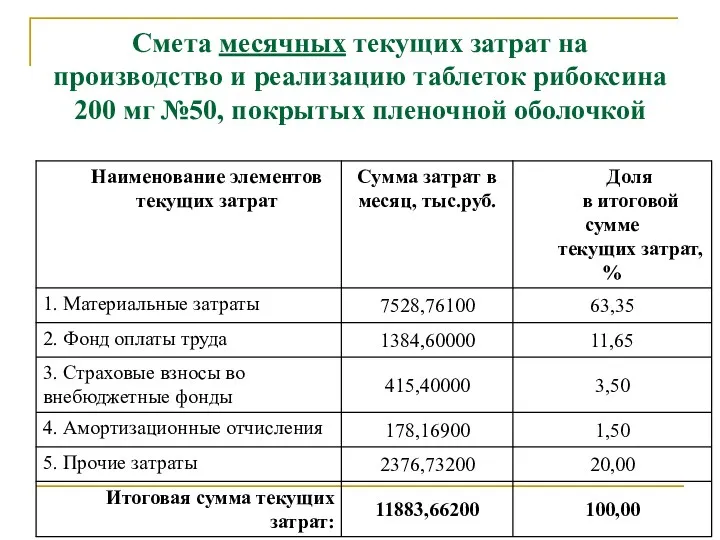

Смета месячных текущих затрат на производство и реализацию таблеток рибоксина 200

Смета месячных текущих затрат на производство и реализацию таблеток рибоксина 200

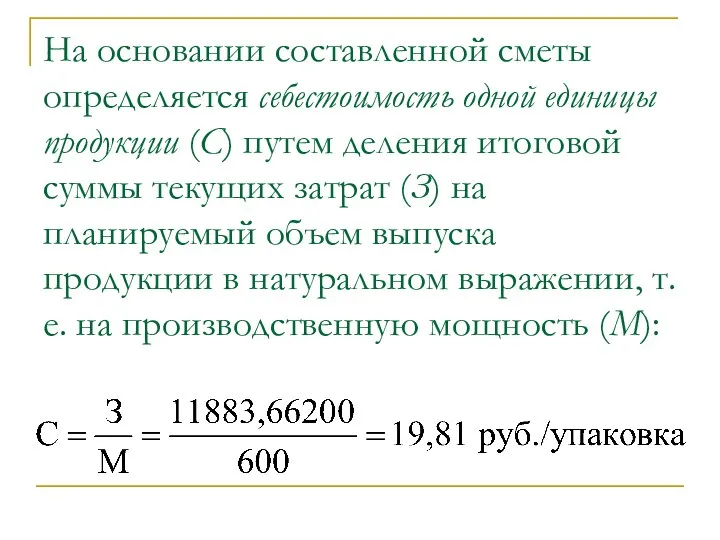

На основании составленной сметы определяется себестоимость одной единицы продукции (С) путем

На основании составленной сметы определяется себестоимость одной единицы продукции (С) путем

Отпускная цена определяется на основании метода полных издержек, исходя из себестоимости

Отпускная цена определяется на основании метода полных издержек, исходя из себестоимости

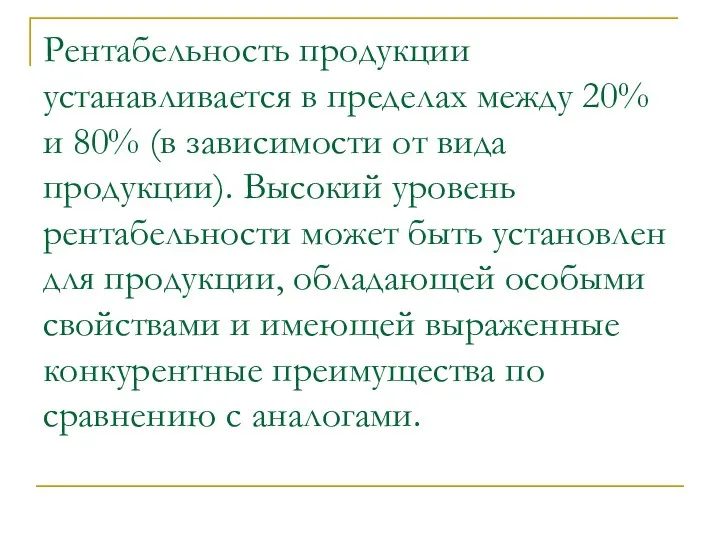

Рентабельность продукции устанавливается в пределах между 20% и 80% (в зависимости

Рентабельность продукции устанавливается в пределах между 20% и 80% (в зависимости

Расчет цен

При расчете цены на ЛС ее необходимо обязательно сопоставить с

Расчет цен

При расчете цены на ЛС ее необходимо обязательно сопоставить с

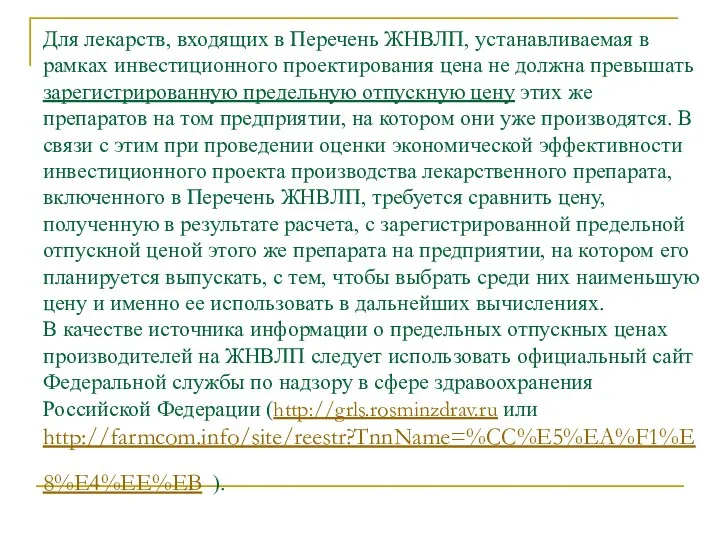

Для лекарств, входящих в Перечень ЖНВЛП, устанавливаемая в рамках инвестиционного проектирования

Для лекарств, входящих в Перечень ЖНВЛП, устанавливаемая в рамках инвестиционного проектирования

http://grls.rosminzdrav.ru

http://grls.rosminzdrav.ru

http://farmcom.info/site/reestr?TnnName=%CC%E5%EA%F1%E8%E4%EE%EB

http://farmcom.info/site/reestr?TnnName=%CC%E5%EA%F1%E8%E4%EE%EB

После установления отпускной цены определяется объем продаж продукции в стоимостном выражении,

После установления отпускной цены определяется объем продаж продукции в стоимостном выражении,

Планирование затрат на формирование оборотного капитала

Производственные запасы

Незавершенное производство

Готовая продукция

Дебиторская задолженность

Планирование затрат на формирование оборотного капитала

Производственные запасы

Незавершенное производство

Готовая продукция

Дебиторская задолженность

Нормы запаса отдельных элементов оборотных средств

Нормы запаса отдельных элементов оборотных средств

Норматив оборотных средств на создание производственных запасов (Нпз) определяется на основе

Норматив оборотных средств на создание производственных запасов (Нпз) определяется на основе

Норматив оборотных средств в незавершенном производстве (Ннп) определяется так:

из сметы текущих

Норматив оборотных средств в незавершенном производстве (Ннп) определяется так:

из сметы текущих

Норматив оборотных средств на создание запасов готовой продукции (Нгп) рассчитывается так:

из

Норматив оборотных средств на создание запасов готовой продукции (Нгп) рассчитывается так:

из

Норматив дебиторской задолженности (Ндз) может быть рассчитан как произведение однодневного выпуска

Норматив дебиторской задолженности (Ндз) может быть рассчитан как произведение однодневного выпуска

Результаты расчета потребности в оборотных средствах

Потребность в оборотном капитале для производства

Результаты расчета потребности в оборотных средствах

Потребность в оборотном капитале для производства

После расчета потребности в оборотных средствах определяется общая величина инвестиционных затрат

После расчета потребности в оборотных средствах определяется общая величина инвестиционных затрат

2. Расчет показателей эффективности проектируемого фармацевтического производства

2. Расчет показателей эффективности проектируемого фармацевтического производства

Для оценки экономической эффективности фармацевтического производства используется система показателей, среди которых

Для оценки экономической эффективности фармацевтического производства используется система показателей, среди которых

Чистая прибыль, остающаяся в распоряжении предприятия и использующаяся для дальнейшего развития

Чистая прибыль, остающаяся в распоряжении предприятия и использующаяся для дальнейшего развития

Помимо показателей прибыли для оценки эффективности проектируемого производства лекарственных средств необходимо

Помимо показателей прибыли для оценки эффективности проектируемого производства лекарственных средств необходимо

Фондоотдача (ФО) определяется путем отношения годового объема выпуска товарной продукции к

Фондоотдача (ФО) определяется путем отношения годового объема выпуска товарной продукции к

Для оценки эффективности использования оборотных средств рассчитываются коэффициент оборачиваемости оборотных средств

Для оценки эффективности использования оборотных средств рассчитываются коэффициент оборачиваемости оборотных средств

Длительность одного оборота оборотных средств (tоб) рассчитывается следующим образом:

всегда 360 вне

Длительность одного оборота оборотных средств (tоб) рассчитывается следующим образом:

всегда 360 вне

3. Оценка экономической эффективности инвестиций

3. Оценка экономической эффективности инвестиций

Расчет показателей экономической эффективности инвестиционного проекта

основывается на определении чистого денежного потока

Расчет показателей экономической эффективности инвестиционного проекта основывается на определении чистого денежного потока

В бакалаврских ВКР в целях упрощения проводимой оценки выручка от реализации

В бакалаврских ВКР в целях упрощения проводимой оценки выручка от реализации

Равенство этих показателей по всем годам расчетного периода является только номинальным,

Равенство этих показателей по всем годам расчетного периода является только номинальным,

Дисконтированный ЧДП получают в результате умножения на коэффициент дисконтирования αt, который

Дисконтированный ЧДП получают в результате умножения на коэффициент дисконтирования αt, который

Оценка экономической эффективности инвестиций, требующихся для практической реализации инвестиционных проектов, разрабатываемых

Оценка экономической эффективности инвестиций, требующихся для практической реализации инвестиционных проектов, разрабатываемых

Расчет денежных потоков инвестиционного проекта

Расчет денежных потоков инвестиционного проекта

Расчет денежных потоков инвестиционного проекта

Расчет денежных потоков инвестиционного проекта

Чистая приведенная стоимость (ЧПС) инвестиционного проекта определяется следующим образом:

Чистая приведенная стоимость (ЧПС) инвестиционного проекта определяется следующим образом:

Индекс доходности (ИД) окажется равным:

Индекс доходности (ИД) окажется равным:

где t – номер последнего года, в котором величина кумулятивного денежного

где t – номер последнего года, в котором величина кумулятивного денежного

Срок окупаемости равен:

Срок окупаемости равен:

Таблица – Расчеты для определения внутренней нормы доходности инвестиционного проекта

ЧПС

Таблица – Расчеты для определения внутренней нормы доходности инвестиционного проекта

ЧПС

Результаты оценки экономической эффективности инвестиционного проекта производства ____

Результаты оценки экономической эффективности инвестиционного проекта производства ____

По итогам выполнения экономической части ВКР обязательно должен быть сделан общий

По итогам выполнения экономической части ВКР обязательно должен быть сделан общий

Система национальных счетов (СНС) и макроэкономические показатели

Система национальных счетов (СНС) и макроэкономические показатели Основы институционально-экономической теории. (Лекция 6)

Основы институционально-экономической теории. (Лекция 6) Информатизация экономического пространства ЕАЭС

Информатизация экономического пространства ЕАЭС Макроэкономические аспекты международной энергетики

Макроэкономические аспекты международной энергетики механизмы рынка. Тема 3-4

механизмы рынка. Тема 3-4 Макроэкономикалық көрсеткіш

Макроэкономикалық көрсеткіш Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Особенности потребительского рынка Росии

Особенности потребительского рынка Росии Экономические циклы

Экономические циклы Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль

Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль Формы интеграционных объединений

Формы интеграционных объединений Национальный проект Производительность труда

Национальный проект Производительность труда Анализ социально-экономических показателей тверской области

Анализ социально-экономических показателей тверской области Закон убывающей предельной полезности

Закон убывающей предельной полезности Дальневосточный федеральный округ

Дальневосточный федеральный округ Государственное регулирование деятельности российских энергетических предприятий

Государственное регулирование деятельности российских энергетических предприятий Платежи при недропользовании в РФ

Платежи при недропользовании в РФ Региональная экономика

Региональная экономика Движение мирового капитала

Движение мирового капитала Региональная политика США

Региональная политика США Развитие РФ. Прогноз развития отраслей реального сектора экономики

Развитие РФ. Прогноз развития отраслей реального сектора экономики Підприємство в соціально-орієнтованій ринковій економіці

Підприємство в соціально-орієнтованій ринковій економіці Инфляция: причины и измерение. Виды инфляции

Инфляция: причины и измерение. Виды инфляции Деятельность в области стандартизации

Деятельность в области стандартизации ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Экономика отраслевых рынков

Экономика отраслевых рынков Внешне-экономические отношения России и Австралии

Внешне-экономические отношения России и Австралии Единое экономическое пространство

Единое экономическое пространство