- Статистика предприятия

Содержание

- 2. Астафурова И.С. Лекция № 1 Основные понятия и категории статистики предприятия Кафедра «Бухгалтерского учета и аудита»

- 3. Астафурова И.С. Учебники и источники теории: Статистика. Гусаров В.М. Экономическая статистика. Чернова Т.В. Учебное пособие. Таганрог:

- 4. Астафурова И.С. Объект изучения статистики предприятия: Предприятие – самостоятельный хозяйствующий субъект, созданный для организации предпринимательской деятельности,

- 5. Астафурова И.С. Статистика предприятия подразделяется на: Статистику производства и обращения продукции и услуг; Статистику численности работников

- 6. Астафурова И.С. Показатели объектов продукции, товаров и услуг Объём произведённой продукции, услуг; Объём реализации; Средние запасы;

- 7. Астафурова И.С. Статистический учет продукции Промышленная продукция (производства материальных благ и услуг) Продукция сельского хозяйства Продукция

- 8. Астафурова И.С. Основной метод учета промышленной продукции

- 9. Астафурова И.С. Стоимостной учет предполагает применение понятий оптовые и розничные цены, системы стоимостных показателей: валовый оборот;

- 10. Астафурова И.С. Валовая продукция рассчитывается двумя способами:

- 11. Астафурова И.С. Товарная продукция = объем продукции (работ, услуг) = стоимость готовых изделий (основное, побочное и

- 12. Астафурова И.С. Физический объем сельскохозяйственной продукции характеризуется валовой продукцией: а) Растениеводства. Включает стоимость сырых продуктов, полученных

- 13. Астафурова И.С. Различают: - товарную продукцию = готовая продукция, реализуемая за пределы предприятия и личного подсобного

- 14. Астафурова И.С. Продукция строительства. Система показателей включает натуральные и стоимостные показатели проектно-изыскательской деятельности и строительного производства.

- 15. Астафурова И.С. Стадии готовности продукции строительства.

- 16. Астафурова И.С. Стоимость продукции строительства – себестоимость или сметные цены

- 17. Астафурова И.С. Сметная стоимость: 1. устанавливается объем выполненных строительных работ в натуральном выражении и по единым

- 18. Астафурова И.С. Отрасли сферы обращения: Торговля; Общественное питание; Транспорт; Связь; Заготовительная отрасль.

- 19. Астафурова И.С. Подотрасли торговли : Государственная Кооперативная Рыночная Комиссионная Коммерческая биржевая Натуральный обмен

- 20. Астафурова И.С. Каждая из этих форм (за исключением биржевой торговли) может осуществлять оптовый и розничный отпуск

- 21. Астафурова И.С. Три функции Общепита: производственная, реализация изготовленной продукции организация потребления готовой пищи и кулинарной продукции.

- 22. Астафурова И.С. Транспорт продукция транспорта измеряется в натуральных и стоимостных показателях, отдельно по основному виду транспорта:

- 23. Астафурова И.С. Связь продукция пересылка и передача сообщений, в натуральных измерителях.

- 24. Астафурова И.С. Заготовительная отрасль хозяйствующие субъекты, занимающиеся продвижением продукции сельского хозяйства от производителя к потребителю и

- 25. Астафурова И.С. Система стоимостных показателей. Валовая продукция Товарная продукция Реализованная продукция Чистая продукция

- 26. Астафурова И.С. Валовая продукция предприятия может рассчитываться двумя способами: 1) исходя из валового оборота; 2) на

- 27. Астафурова И.С. В валовую продукцию входят: стоимость готовых изделий, выработанных за отчетный период основными, подсобными и

- 28. Астафурова И.С. В валовую продукцию входят: стоимость готовых изделий, выработанных за отчетный период стоимость изменения остатков

- 29. Астафурова И.С. Товарная продукция состоит из трех элементов: стоимость готовых изделий, произведенных в отчетном периоде основными,

- 30. Астафурова И.С. Реализованная продукция -отгруженная продукция, оплаченная в данном периоде: товарная продукция отпущена (отгружена) покупателям и

- 31. Астафурова И.С. Чистая продукция и продукция отраслей сферы обращения Изучить самостоятельно (Астафурова И.С. Статистика. (учебное пособие)

- 33. Скачать презентацию

Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития

Национальное хозяйство: современная структура, особенности воспроизводства и показатели развития Методика, способы и приемы экономического анализа

Методика, способы и приемы экономического анализа Оценка эффективности деятельности строительного предприятия

Оценка эффективности деятельности строительного предприятия Теория производства и выбор производителя

Теория производства и выбор производителя Охрана озера Байкал и социально-экономическое развитие Байкальской природной территории

Охрана озера Байкал и социально-экономическое развитие Байкальской природной территории Экономика образования. Специфика производительных сил и производственных отношений в сфере образования

Экономика образования. Специфика производительных сил и производственных отношений в сфере образования Комплекс аппаратно-программных решений для уменьшения потребления энергоресурсов в многоквартирных домах

Комплекс аппаратно-программных решений для уменьшения потребления энергоресурсов в многоквартирных домах Рынок и рыночные показатели. Спрос и предложение. Рыночное равновесие

Рынок и рыночные показатели. Спрос и предложение. Рыночное равновесие A short introduction to theory of risk

A short introduction to theory of risk Экономический рост и цикл. Лекция 13

Экономический рост и цикл. Лекция 13 Основы рыночного хозяйства и его структура. (Тема 2)

Основы рыночного хозяйства и его структура. (Тема 2) Псков и Ганза. Из прошлого в настоящее

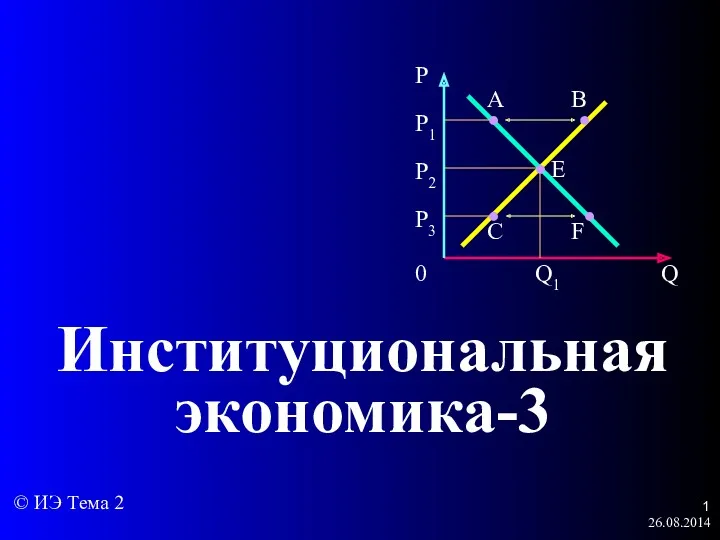

Псков и Ганза. Из прошлого в настоящее Институциональная экономика - 3

Институциональная экономика - 3 Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Предмет, система методов и функции экономической теории. Общие проблемы экономического развития

Предмет, система методов и функции экономической теории. Общие проблемы экономического развития Место России в мировой экономике конца XIX – начала XX в

Место России в мировой экономике конца XIX – начала XX в Показники розвитку міжнародної торгівлі

Показники розвитку міжнародної торгівлі Понятие отрасли и вида экономической деятельности. Строительство.. Инвестиционно - строительная деятельность

Понятие отрасли и вида экономической деятельности. Строительство.. Инвестиционно - строительная деятельность Предложение. Закон предложения. Факторы, влияющие на предложение

Предложение. Закон предложения. Факторы, влияющие на предложение Ресурсо- и энергосберегающие технологии, материалы и конструкции на основе техногенного сырья

Ресурсо- и энергосберегающие технологии, материалы и конструкции на основе техногенного сырья Институты и организации

Институты и организации Нарық экономикалық қатынастардың жүйесі ретінде

Нарық экономикалық қатынастардың жүйесі ретінде Основные отрасли промышлености Кировской области

Основные отрасли промышлености Кировской области Товар и деньги, 8 класс

Товар и деньги, 8 класс Основные фонды предприятия. Тема 3

Основные фонды предприятия. Тема 3 Содержание экономической части ВКР и требования к ее выполнению

Содержание экономической части ВКР и требования к ее выполнению Теорема выравнивания цен на факторы производства

Теорема выравнивания цен на факторы производства ОПЕК. Международные товарные соглашения

ОПЕК. Международные товарные соглашения