- Статистика результатов экономической деятельности

Содержание

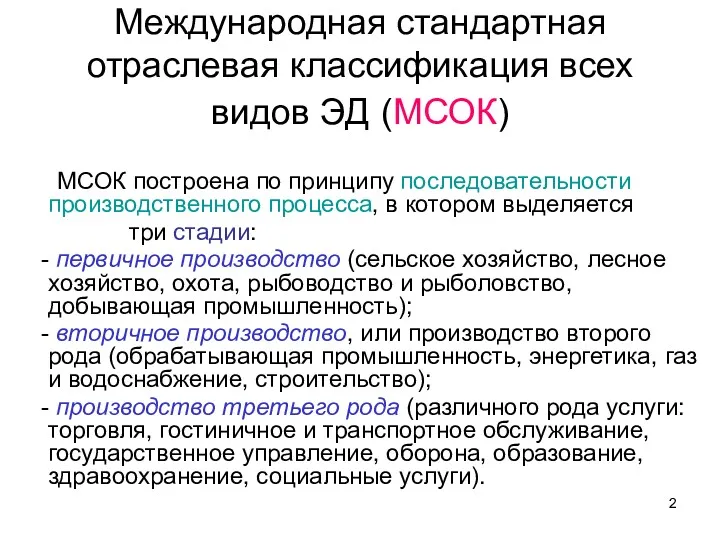

- 2. Международная стандартная отраслевая классификация всех видов ЭД (МСОК) МСОК построена по принципу последовательности производственного процесса, в

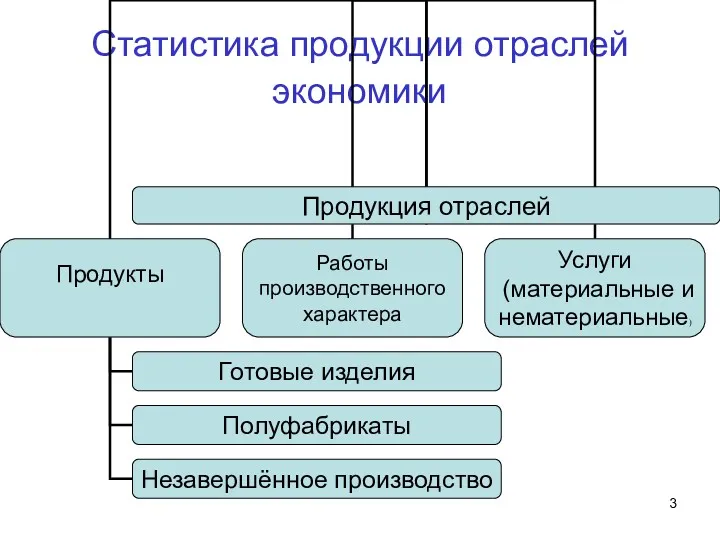

- 3. Статистика продукции отраслей экономики

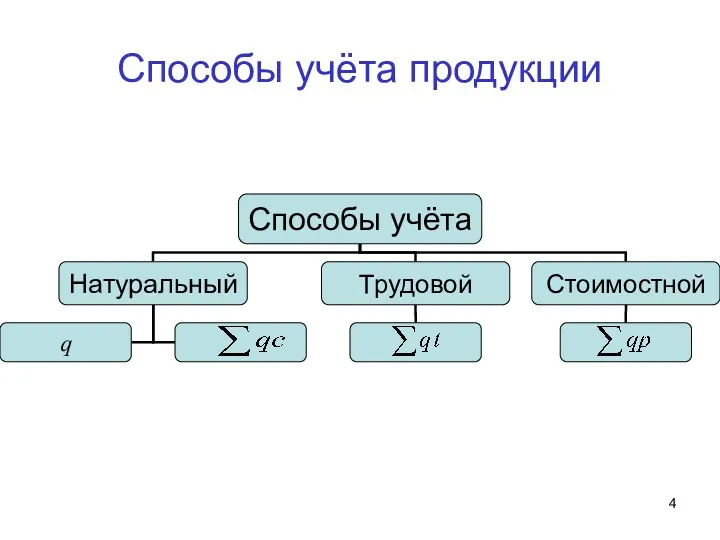

- 4. Способы учёта продукции

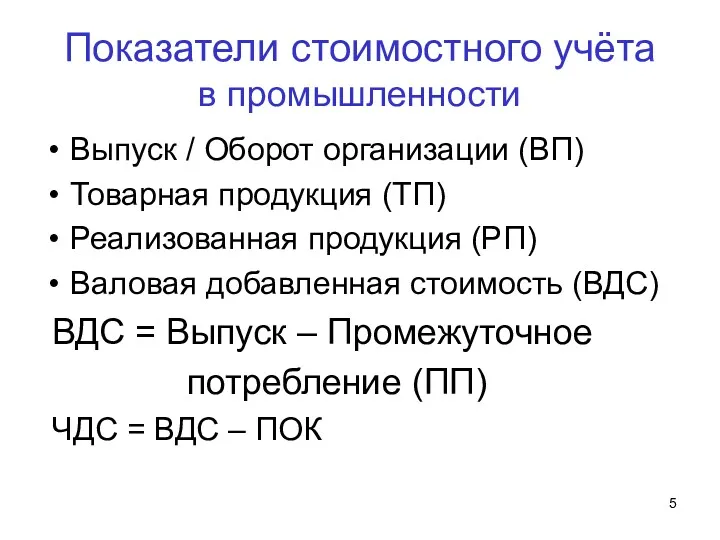

- 5. Показатели стоимостного учёта в промышленности Выпуск / Оборот организации (ВП) Товарная продукция (ТП) Реализованная продукция (РП)

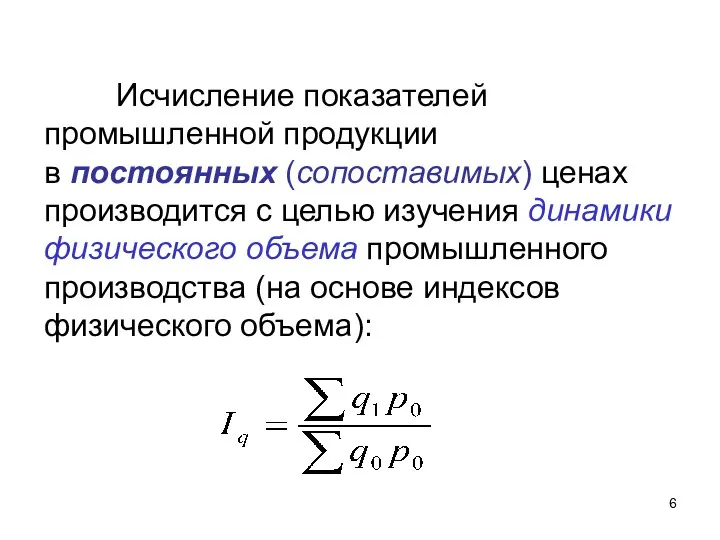

- 6. Исчисление показателей промышленной продукции в постоянных (сопоставимых) ценах производится с целью изучения динамики физического объема промышленного

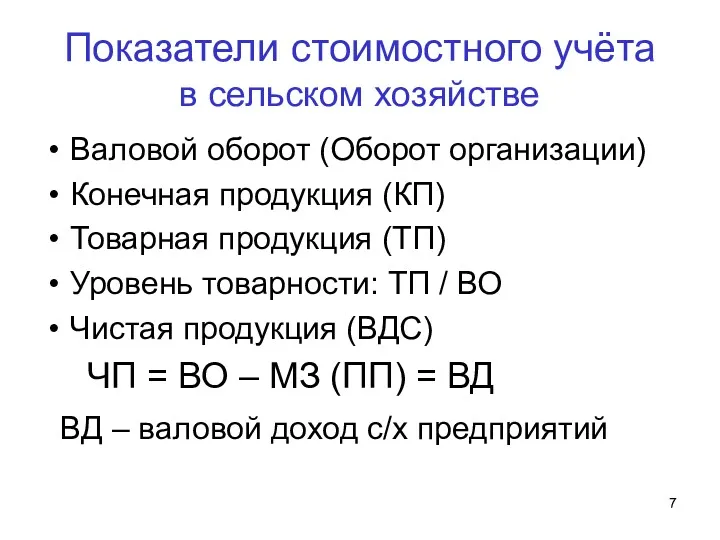

- 7. Показатели стоимостного учёта в сельском хозяйстве Валовой оборот (Оборот организации) Конечная продукция (КП) Товарная продукция (ТП)

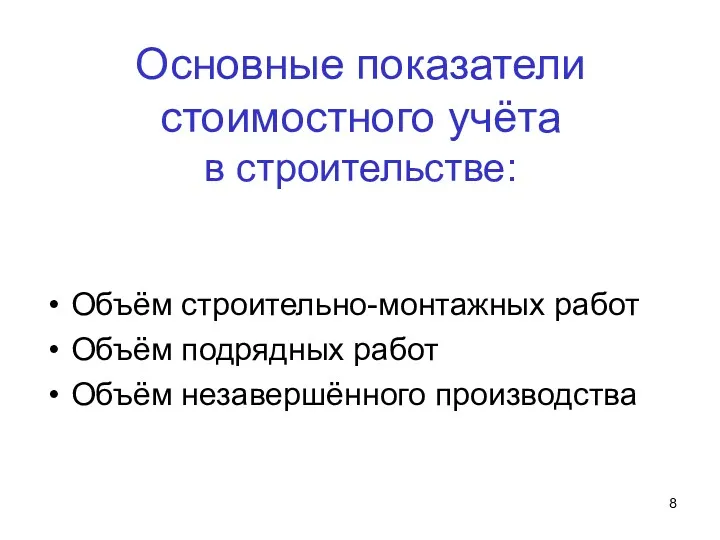

- 8. Основные показатели стоимостного учёта в строительстве: Объём строительно-монтажных работ Объём подрядных работ Объём незавершённого производства

- 9. Статистика финансовых результатов ЭД Прибыль Рентабельность Показатели финансовой устойчивости

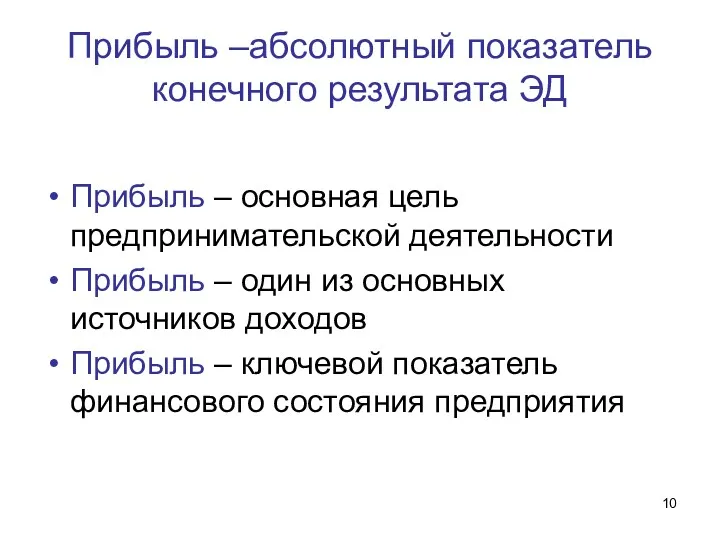

- 10. Прибыль –абсолютный показатель конечного результата ЭД Прибыль – основная цель предпринимательской деятельности Прибыль – один из

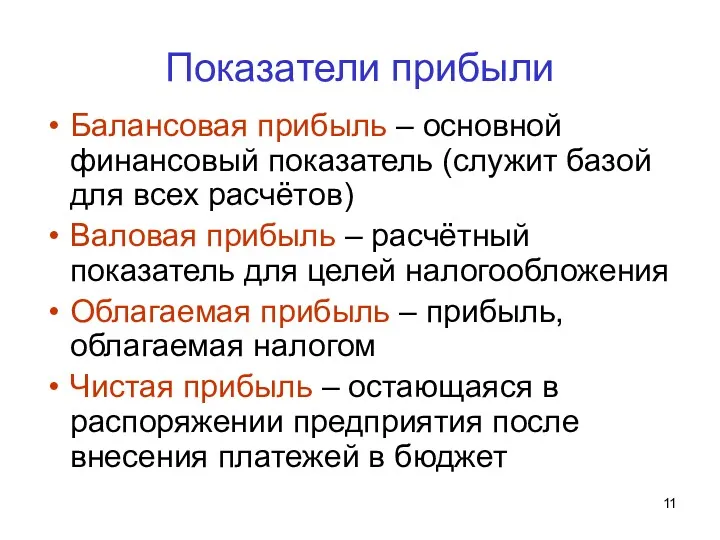

- 11. Показатели прибыли Балансовая прибыль – основной финансовый показатель (служит базой для всех расчётов) Валовая прибыль –

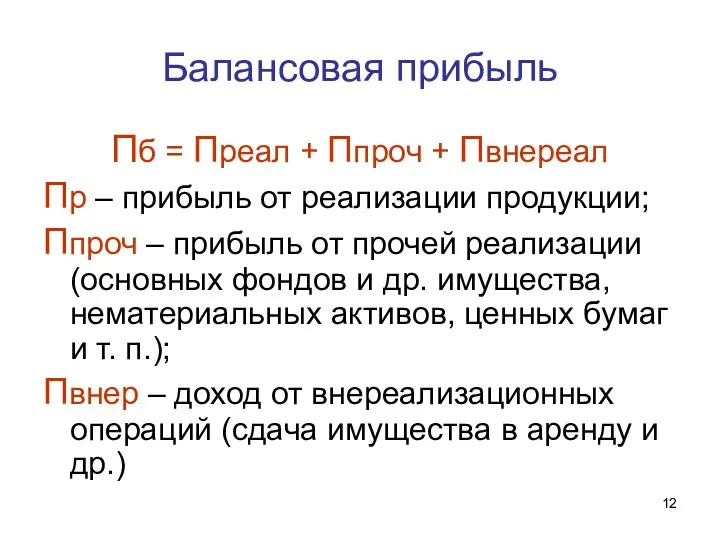

- 12. Балансовая прибыль Пб = Преал + Ппроч + Пвнереал Пр – прибыль от реализации продукции; Ппроч

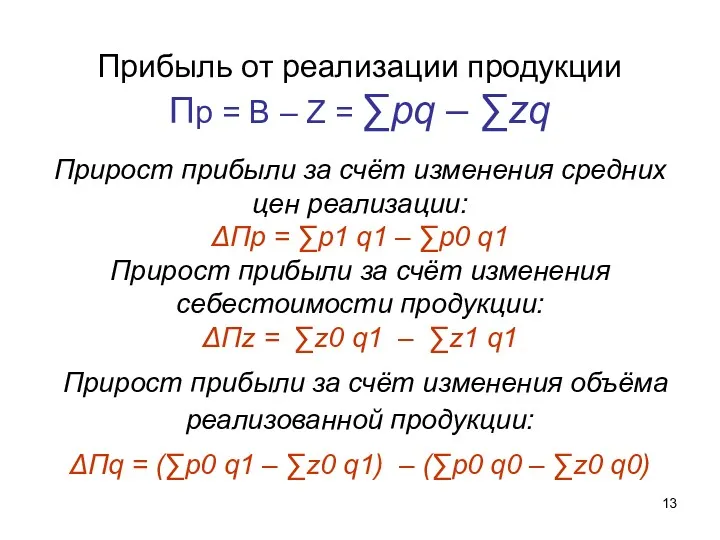

- 13. Прибыль от реализации продукции Пр = В – Z = ∑pq – ∑zq Прирост прибыли за

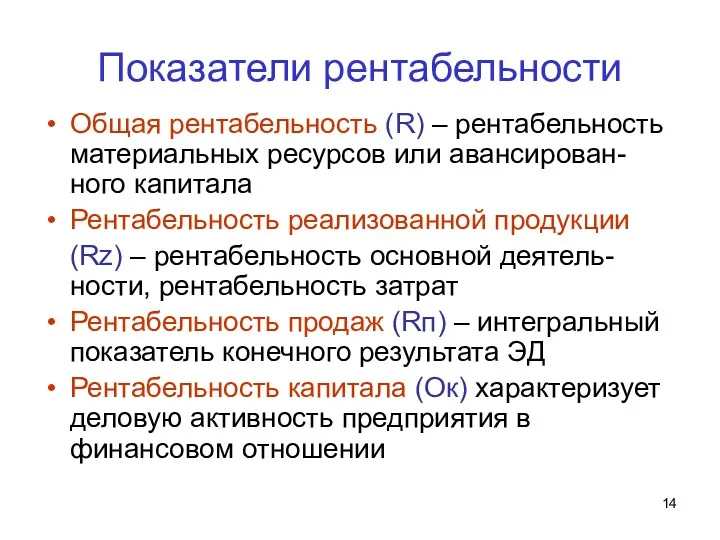

- 14. Показатели рентабельности Общая рентабельность (R) – рентабельность материальных ресурсов или авансирован-ного капитала Рентабельность реализованной продукции (Rz)

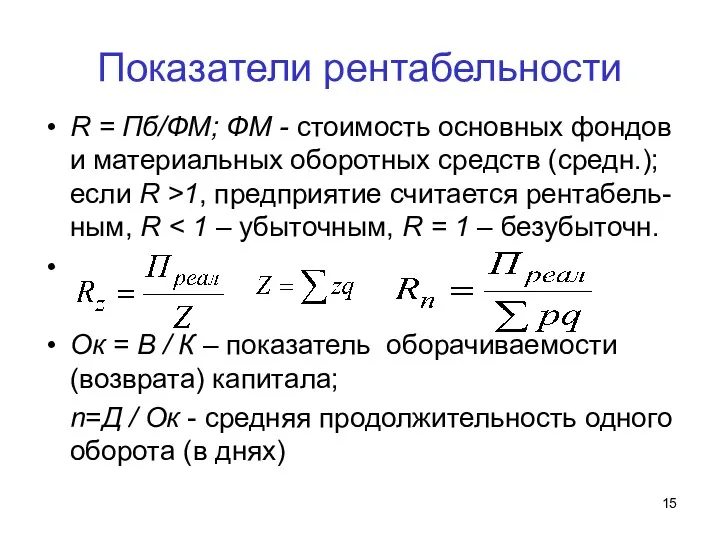

- 15. Показатели рентабельности R = Пб/ФМ; ФМ - стоимость основных фондов и материальных оборотных средств (средн.); если

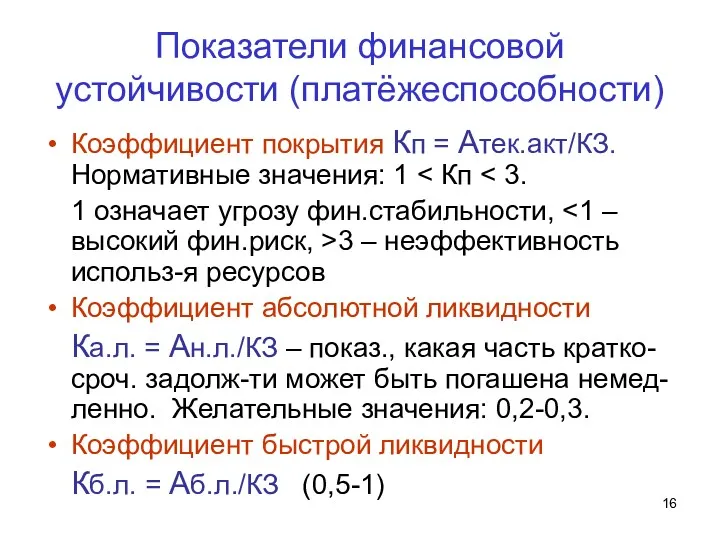

- 16. Показатели финансовой устойчивости (платёжеспособности) Коэффициент покрытия Кп = Атек.акт/КЗ. Нормативные значения: 1 1 означает угрозу фин.стабильности,

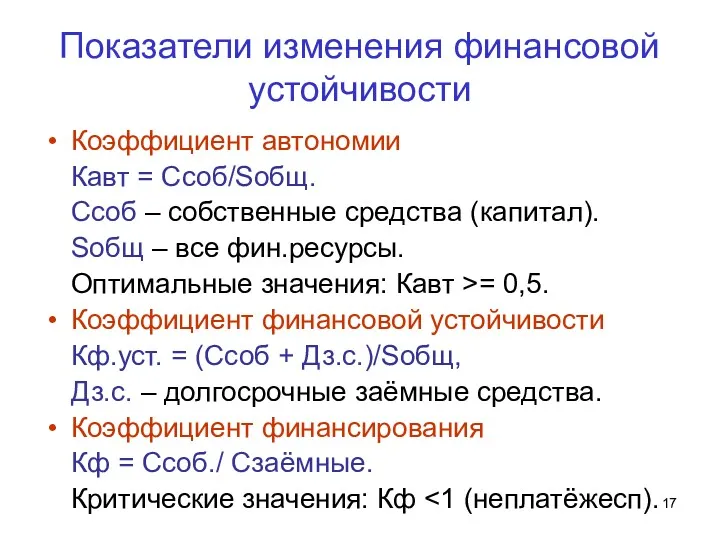

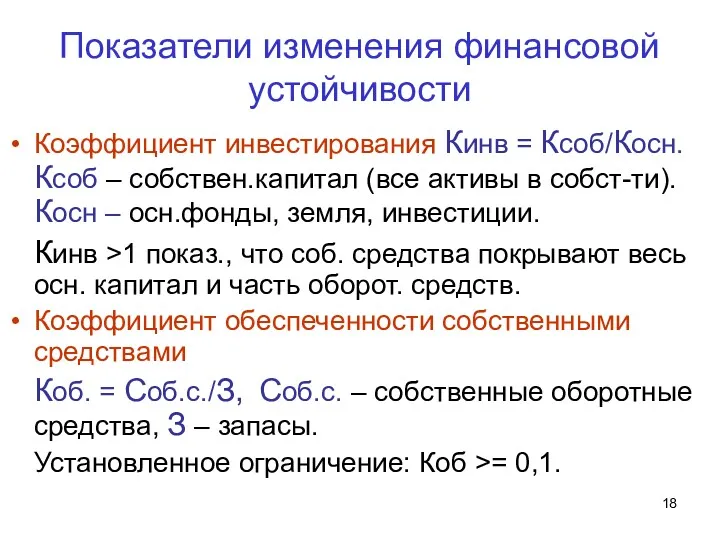

- 17. Показатели изменения финансовой устойчивости Коэффициент автономии Кавт = Ссоб/Sобщ. Cсоб – собственные средства (капитал). Sобщ –

- 18. Показатели изменения финансовой устойчивости Коэффициент инвестирования Кинв = Ксоб/Косн. Ксоб – собствен.капитал (все активы в собст-ти).

- 20. Скачать презентацию

Международная стандартная отраслевая классификация всех видов ЭД (МСОК)

МСОК построена по принципу

Международная стандартная отраслевая классификация всех видов ЭД (МСОК)

МСОК построена по принципу

Статистика продукции отраслей экономики

Статистика продукции отраслей экономики

Способы учёта продукции

Способы учёта продукции

Показатели стоимостного учёта

в промышленности

Выпуск / Оборот организации (ВП)

Товарная продукция (ТП)

Реализованная

Показатели стоимостного учёта

в промышленности

Выпуск / Оборот организации (ВП)

Товарная продукция (ТП)

Реализованная

Исчисление показателей промышленной продукции

в постоянных (сопоставимых) ценах производится с целью

Исчисление показателей промышленной продукции

в постоянных (сопоставимых) ценах производится с целью

Показатели стоимостного учёта

в сельском хозяйстве

Валовой оборот (Оборот организации)

Конечная продукция (КП)

Товарная

Показатели стоимостного учёта

в сельском хозяйстве

Валовой оборот (Оборот организации)

Конечная продукция (КП)

Товарная

Основные показатели стоимостного учёта

в строительстве:

Объём строительно-монтажных работ

Объём подрядных работ

Объём незавершённого

Основные показатели стоимостного учёта

в строительстве:

Объём строительно-монтажных работ

Объём подрядных работ

Объём незавершённого

Статистика финансовых результатов ЭД

Прибыль

Рентабельность

Показатели финансовой устойчивости

Статистика финансовых результатов ЭД

Прибыль

Рентабельность

Показатели финансовой устойчивости

Прибыль –абсолютный показатель конечного результата ЭД

Прибыль – основная цель предпринимательской деятельности

Прибыль

Прибыль –абсолютный показатель конечного результата ЭД

Прибыль – основная цель предпринимательской деятельности

Прибыль

Показатели прибыли

Балансовая прибыль – основной финансовый показатель (служит базой для всех

Показатели прибыли

Балансовая прибыль – основной финансовый показатель (служит базой для всех

Балансовая прибыль

Пб = Преал + Ппроч + Пвнереал

Пр – прибыль от

Балансовая прибыль

Пб = Преал + Ппроч + Пвнереал

Пр – прибыль от

Прибыль от реализации продукции

Пр = В – Z = ∑pq –

Прибыль от реализации продукции Пр = В – Z = ∑pq –

Показатели рентабельности

Общая рентабельность (R) – рентабельность материальных ресурсов или авансирован-ного капитала

Показатели рентабельности

Общая рентабельность (R) – рентабельность материальных ресурсов или авансирован-ного капитала

Показатели рентабельности

R = Пб/ФМ; ФМ - стоимость основных фондов и материальных

Показатели рентабельности

R = Пб/ФМ; ФМ - стоимость основных фондов и материальных

Показатели финансовой устойчивости (платёжеспособности)

Коэффициент покрытия Кп = Атек.акт/КЗ. Нормативные значения: 1

Показатели финансовой устойчивости (платёжеспособности)

Коэффициент покрытия Кп = Атек.акт/КЗ. Нормативные значения: 1

Показатели изменения финансовой устойчивости

Коэффициент автономии

Кавт = Ссоб/Sобщ.

Cсоб – собственные

Показатели изменения финансовой устойчивости

Коэффициент автономии

Кавт = Ссоб/Sобщ.

Cсоб – собственные

Показатели изменения финансовой устойчивости

Коэффициент инвестирования Кинв = Ксоб/Косн. Ксоб – собствен.капитал

Показатели изменения финансовой устойчивости

Коэффициент инвестирования Кинв = Ксоб/Косн. Ксоб – собствен.капитал

Финансы и фискальная политика. Лекция 22

Финансы и фискальная политика. Лекция 22 Ценообразование на основе оценок общего спроса

Ценообразование на основе оценок общего спроса Потребление. Семейное потребление и потребности

Потребление. Семейное потребление и потребности Железногорск-Илимский. Развитие шаг за шагом

Железногорск-Илимский. Развитие шаг за шагом Развитие моногородов: итоги и перспективы

Развитие моногородов: итоги и перспективы Стратегічні напрямки розвитку соціальної відповідальності в Україні

Стратегічні напрямки розвитку соціальної відповідальності в Україні Сетевые формы бизнеса: возможности развития малого предприятия

Сетевые формы бизнеса: возможности развития малого предприятия Карл Маркс. Экономическая теория - марксизм

Карл Маркс. Экономическая теория - марксизм Поняття, функції, задачі та правові основи діяльності ОПЕК

Поняття, функції, задачі та правові основи діяльності ОПЕК Перечислительный метод определения запаса

Перечислительный метод определения запаса Методология неоинституционализма

Методология неоинституционализма Процентная ставка и равновесие на денежном рынке

Процентная ставка и равновесие на денежном рынке Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения. Тема 3

Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения. Тема 3 SWOT анализ

SWOT анализ Макроэкономика. Совокупный спрос и предложение

Макроэкономика. Совокупный спрос и предложение Нарық экономикалық қатынастардың жүйесі ретінде

Нарық экономикалық қатынастардың жүйесі ретінде Экономическая наука

Экономическая наука Инновации в предпринимательской деятельности

Инновации в предпринимательской деятельности Виробнича потужність підприємства. (Тема 5)

Виробнича потужність підприємства. (Тема 5) Внешнеторговая политика и инструменты государственного регулирования внешней торговли

Внешнеторговая политика и инструменты государственного регулирования внешней торговли Экономика. Вопросы кодификатора

Экономика. Вопросы кодификатора Экономические системы

Экономические системы Макроекономічні показники в системі національних рахунків

Макроекономічні показники в системі національних рахунків Экономические основы здравоохранения. Показатели экономической деятельности

Экономические основы здравоохранения. Показатели экономической деятельности Типи країн світу

Типи країн світу vvp_doklad

vvp_doklad Концепции региональной субъективности: регион-квазигосударство, регион-корпорация, регион-рынок, регион-социум

Концепции региональной субъективности: регион-квазигосударство, регион-корпорация, регион-рынок, регион-социум Основы теории фирмы

Основы теории фирмы