- Таможенно-тарифное регулирование

Содержание

- 2. Тема 1. ВВЕДЕНИЕ В ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ В.Н. Ревин

- 3. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ В.Н. Ревин

- 4. В.Н.Ревин РАБОЧИЙ УЧЕБНЫЙ ПЛАН Учебные занятия – 54 часов Лекции – 24 часов (12 занятий) Практические

- 5. ПРАВИЛА В.Н. Ревин ПРАВИЛА

- 6. В.Н.Ревин Цель дисциплины - формирование целостного представления о правовом обеспечении, системе, механизме, инструментах и практике таможенно-тарифного

- 7. В.Н.Ревин ИНСТИТУТЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ТАМОЖЕННЫЕ ПОШЛИНЫ таможенный тариф таможенные процедуры (режимы) система определения страны происхожде-ния товара

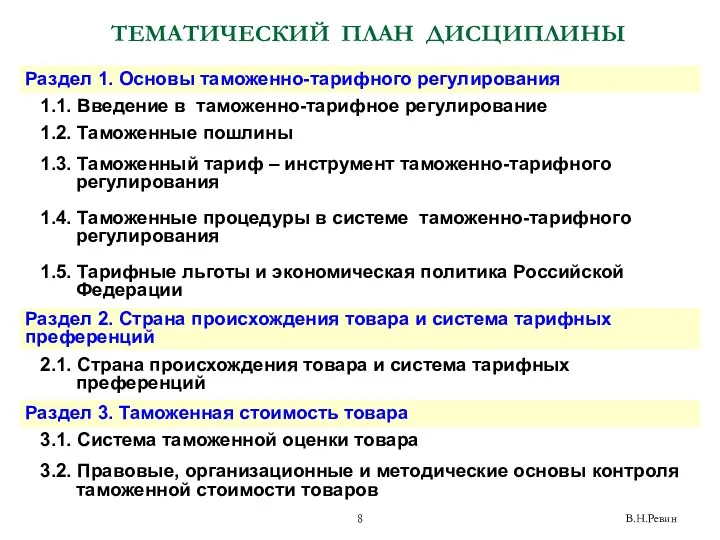

- 8. В.Н.Ревин ТЕМАТИЧЕСКИЙ ПЛАН ДИСЦИПЛИНЫ

- 9. КУРСОВАЯ РАБОТА В.Н.Ревин

- 10. КУРСОВАЯ РАБОТА В.Н.Ревин Учебный модуль «Государственное регулирование внешнеторговой деятельности» 2, 3 курсы ФТД 1. Дисциплина «Таможенно-тарифное

- 11. ПОДГОТОВКА И ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ Государственное образовательное учреждение высшего профессионального образования «РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ» РУКОВОДСТВО ПО

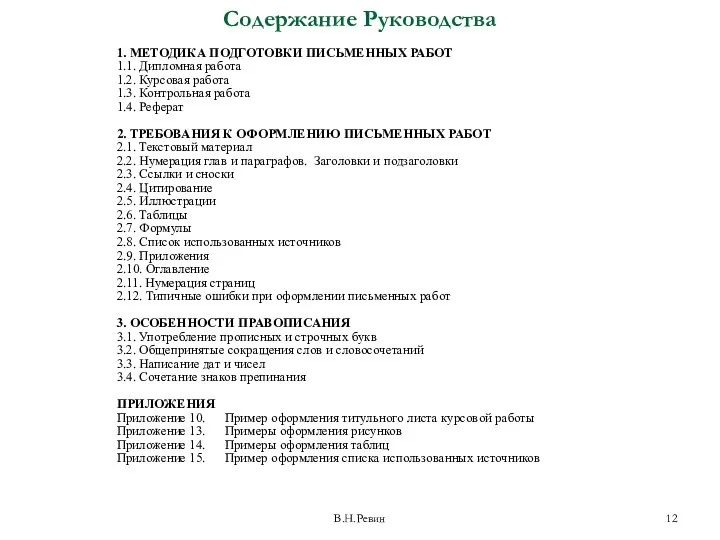

- 12. Содержание Руководства 1. МЕТОДИКА ПОДГОТОВКИ ПИСЬМЕННЫХ РАБОТ 1.1. Дипломная работа 1.2. Курсовая работа 1.3. Контрольная работа

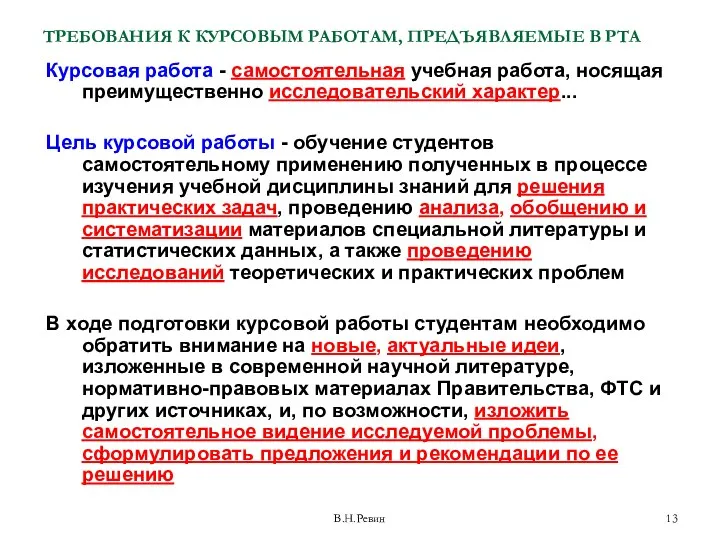

- 13. ТРЕБОВАНИЯ К КУРСОВЫМ РАБОТАМ, ПРЕДЪЯВЛЯЕМЫЕ В РТА Курсовая работа - самостоятельная учебная работа, носящая преимущественно исследовательский

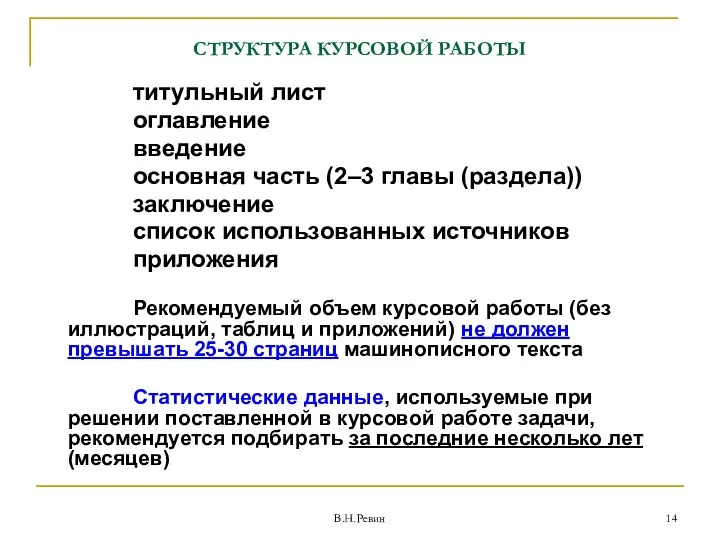

- 14. СТРУКТУРА КУРСОВОЙ РАБОТЫ титульный лист оглавление введение основная часть (2–3 главы (раздела)) заключение список использованных источников

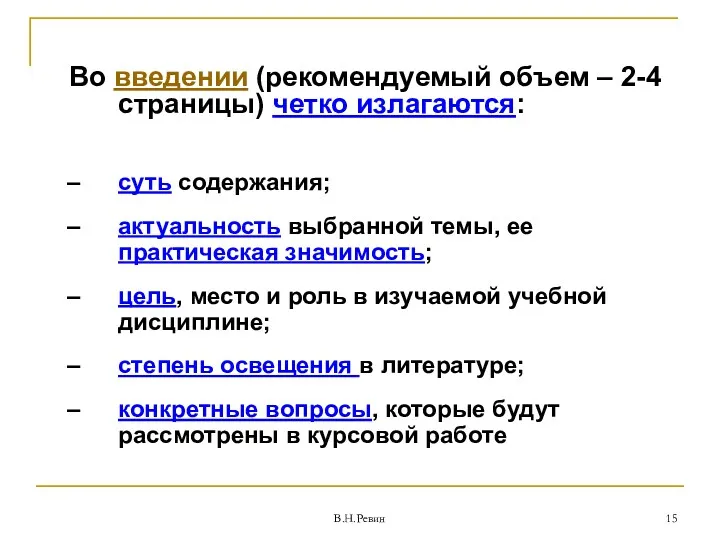

- 15. Во введении (рекомендуемый объем – 2-4 страницы) четко излагаются: суть содержания; актуальность выбранной темы, ее практическая

- 16. В основной части курсовой работы (рекомендуемый объем – 20-22 страниц): раскрываются сущность рассматриваемых вопросов, современные подходы

- 17. В заключении (рекомендуемый объем – 2-3 страницы): формулируются общие теоретические выводы; излагаются практические рекомендации по использованию

- 18. ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ В.Н. Ревин

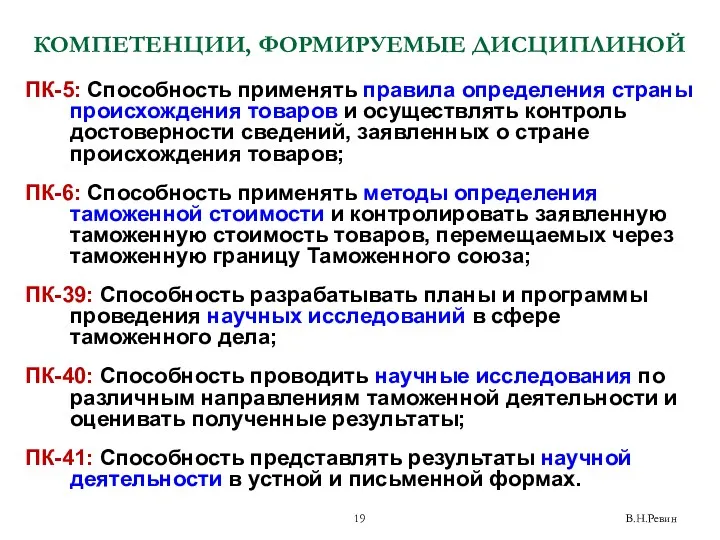

- 19. В.Н.Ревин КОМПЕТЕНЦИИ, ФОРМИРУЕМЫЕ ДИСЦИПЛИНОЙ ПК-5: Способность применять правила определения страны происхождения товаров и осуществлять контроль достоверности

- 20. ИСТОЧНИКИ В.Н. Ревин

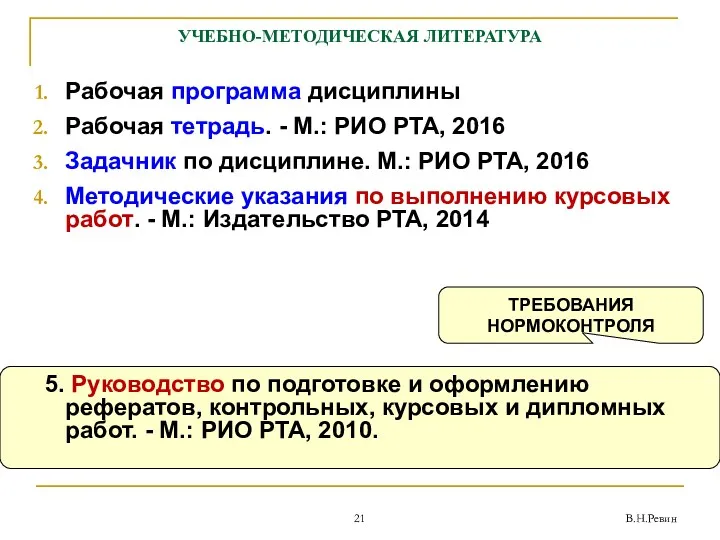

- 21. Рабочая программа дисциплины Рабочая тетрадь. - М.: РИО РТА, 2016 Задачник по дисциплине. М.: РИО РТА,

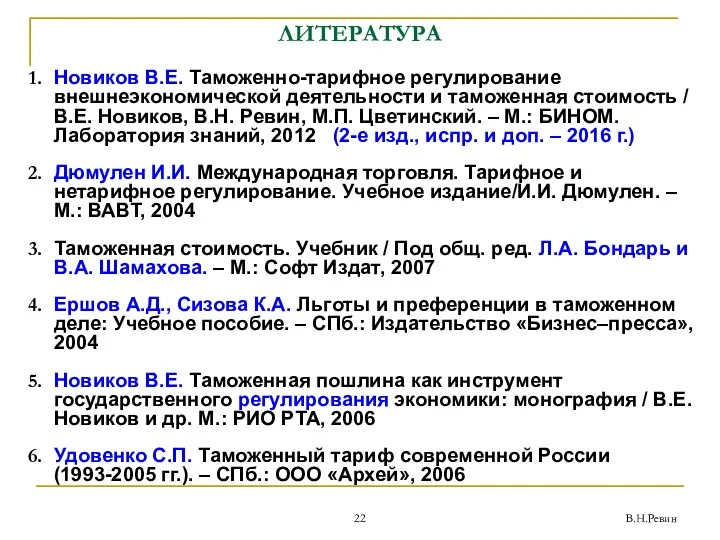

- 22. В.Н.Ревин ЛИТЕРАТУРА Новиков В.Е. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость / В.Е. Новиков, В.Н. Ревин,

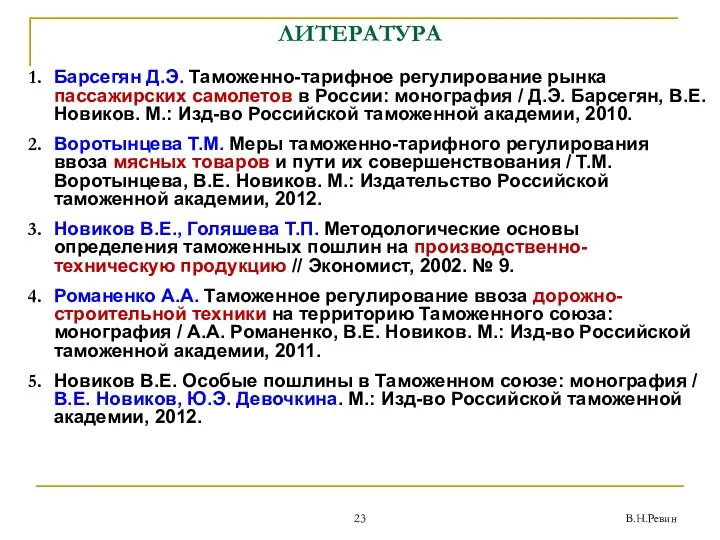

- 23. В.Н.Ревин ЛИТЕРАТУРА Барсегян Д.Э. Таможенно-тарифное регулирование рынка пассажирских самолетов в России: монография / Д.Э. Барсегян, В.Е.

- 24. В.Н.Ревин Денисов С.А. Государственное регулирование внешнеторговой деятельности: учебное пособие. – СПб.: Троицкий мост, 2013. Покровская В.В.

- 25. В.Н.Ревин Книжная серия «Русский тариф» Издательство «Социум», Челябинск

- 26. ФАКТОРЫ РАЗВИТИЯ СИСТЕМЫ ТТР В.Н. Ревин

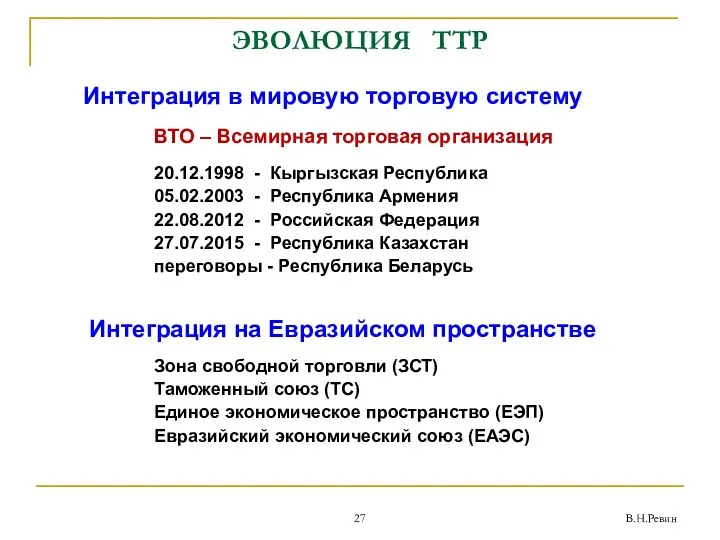

- 27. В.Н.Ревин ЭВОЛЮЦИЯ ТТР Интеграция в мировую торговую систему ВТО – Всемирная торговая организация 20.12.1998 - Кыргызская

- 28. ЕДИНЫЕ: торговый режим (таможенно-тарифное регулирование и нетарифное регулирование) таможенное регулирование (с 01.07.2010) В.Н. Ревин ЗСТ ТС

- 29. ПРАВОВЫЕ ОСНОВЫ В.Н. Ревин

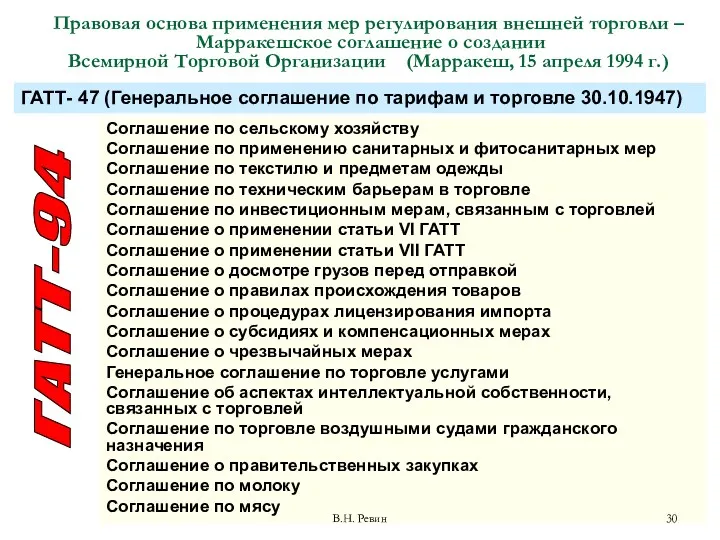

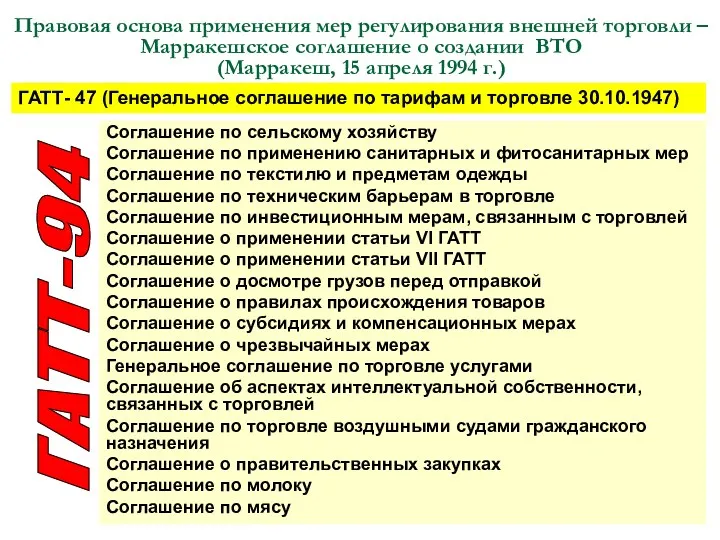

- 30. Соглашение по сельскому хозяйству Соглашение по применению санитарных и фитосанитарных мер Соглашение по текстилю и предметам

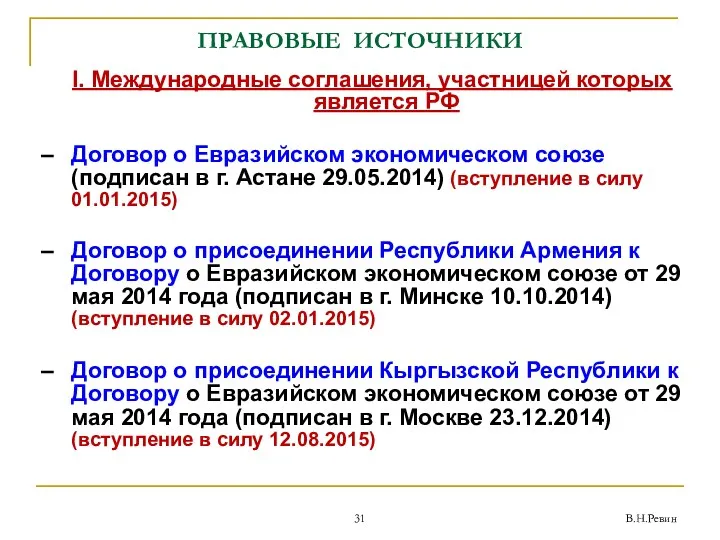

- 31. В.Н.Ревин ПРАВОВЫЕ ИСТОЧНИКИ I. Международные соглашения, участницей которых является РФ Договор о Евразийском экономическом союзе (подписан

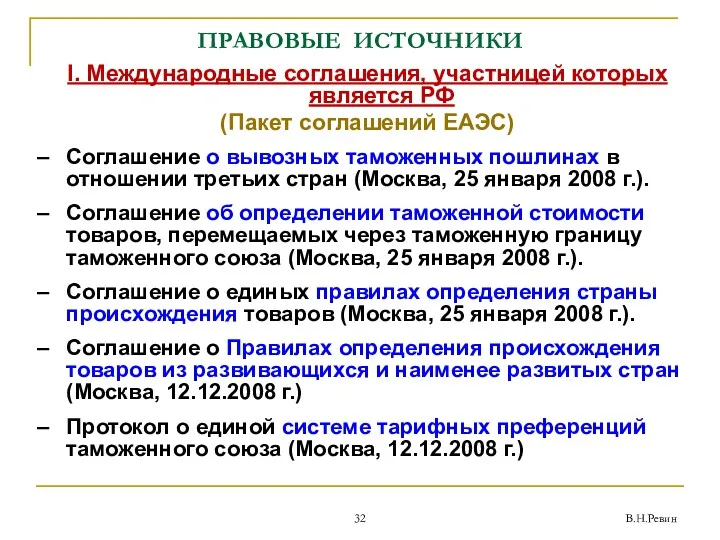

- 32. В.Н.Ревин ПРАВОВЫЕ ИСТОЧНИКИ I. Международные соглашения, участницей которых является РФ (Пакет соглашений ЕАЭС) Соглашение о вывозных

- 33. ЕДИНОЕ ТТР (с 01.01.2010) В.Н.Ревин ПРАВОВЫЕ ИСТОЧНИКИ II. Правовые акты органов управления ЕАЭС Решение Межгосударственного Совета

- 34. В.Н.Ревин ПРАВОВЫЕ ИСТОЧНИКИ III. Законодательство о государственном регулировании внешнеторговой деятельности в РФ Федеральный закон РФ от

- 35. В.Н.Ревин ПРАВОВЫЕ ИСТОЧНИКИ Законодательство о таможенном деле в РФ Таможенный кодекс Таможенного союза: Приложение к Договору

- 36. РЕСУРСЫ В.Н. Ревин

- 37. В.Н.Ревин

- 38. В.Н.Ревин

- 39. В.Н.Ревин

- 40. В.Н.Ревин КЛЮЧЕВОЙ ДОКУМЕНТ Договор о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014)

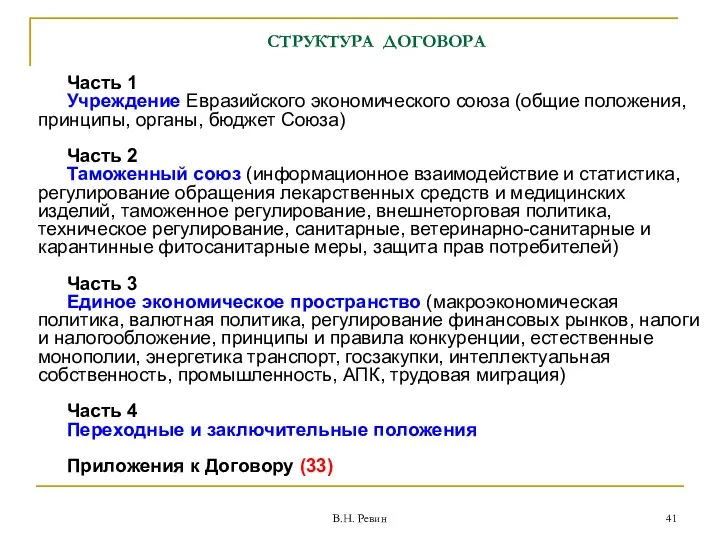

- 41. СТРУКТУРА ДОГОВОРА Часть 1 Учреждение Евразийского экономического союза (общие положения, принципы, органы, бюджет Союза) Часть 2

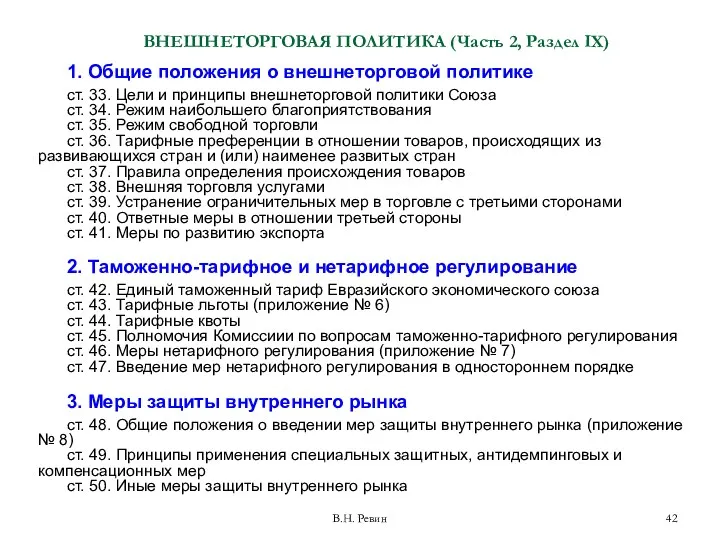

- 42. ВНЕШНЕТОРГОВАЯ ПОЛИТИКА (Часть 2, Раздел IX) 1. Общие положения о внешнеторговой политике ст. 33. Цели и

- 43. ОПРЕДЕЛЕНИЕ В.Н. Ревин

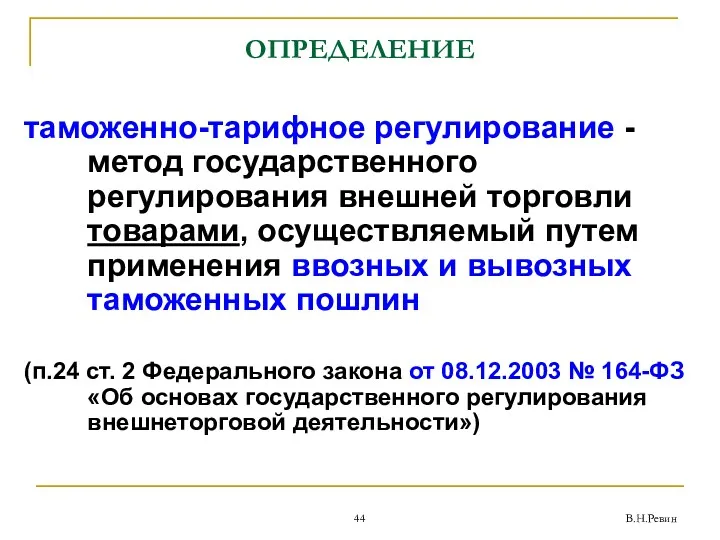

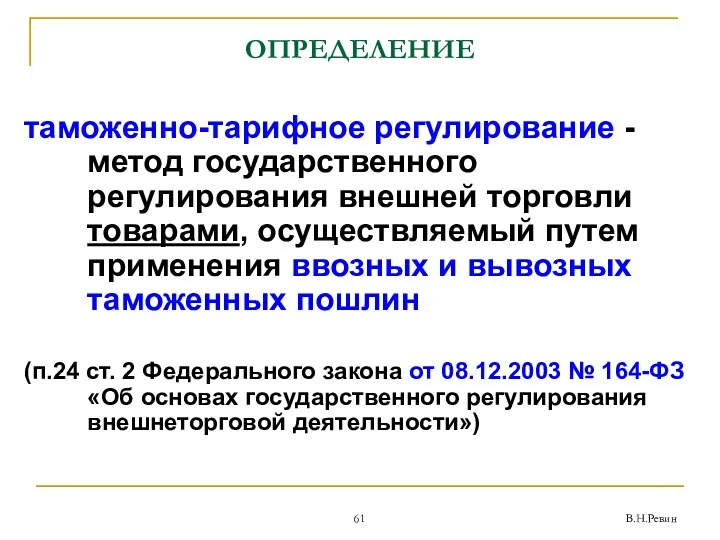

- 44. В.Н.Ревин ОПРЕДЕЛЕНИЕ таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных и

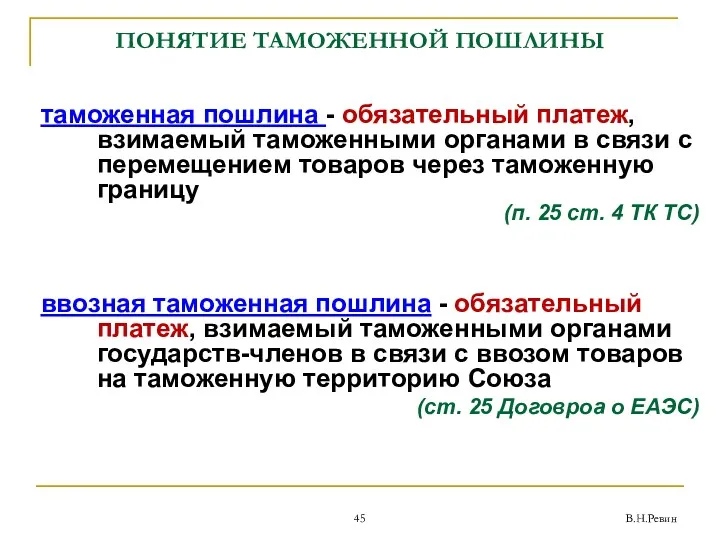

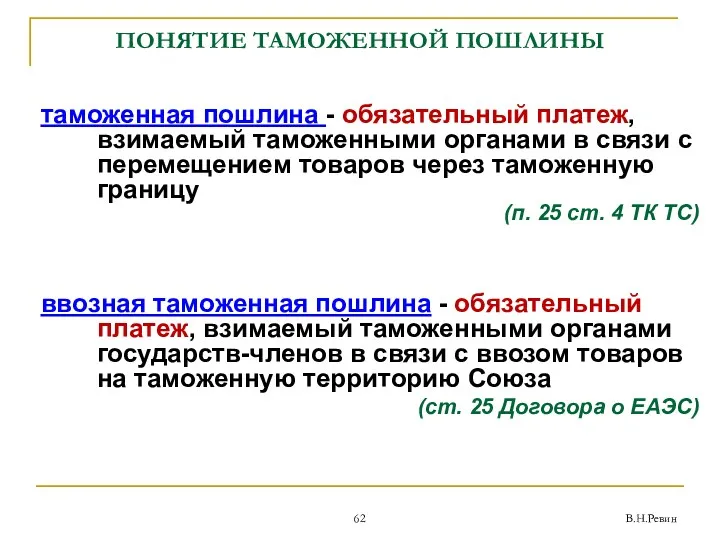

- 45. В.Н.Ревин ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением

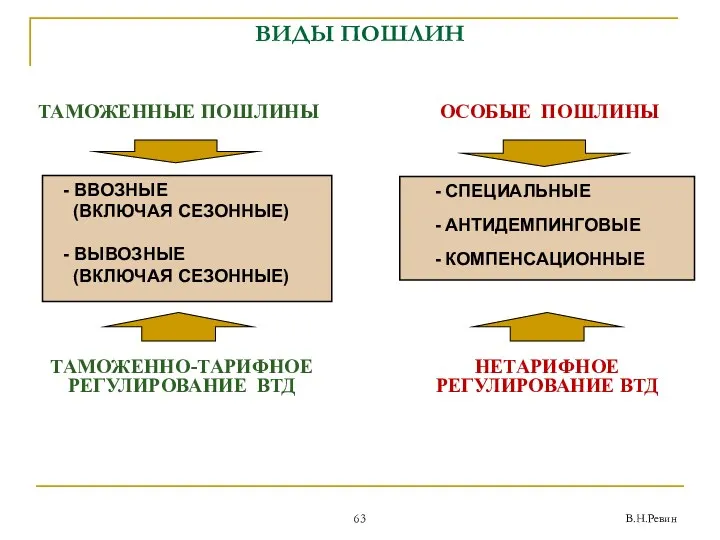

- 46. В.Н.Ревин ВИДЫ ПОШЛИН ТАМОЖЕННЫЕ ПОШЛИНЫ ОСОБЫЕ ПОШЛИНЫ - ВВОЗНЫЕ (ВКЛЮЧАЯ СЕЗОННЫЕ) - ВЫВОЗНЫЕ (ВКЛЮЧАЯ СЕЗОННЫЕ) -

- 47. ТТР В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В.Н. Ревин

- 48. МЕСТО ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВТД В.Н. Ревин таможенно-тарифное регулирование нетарифное регулирование запреты и

- 49. СУБЪЕКТЫ В.Н. Ревин

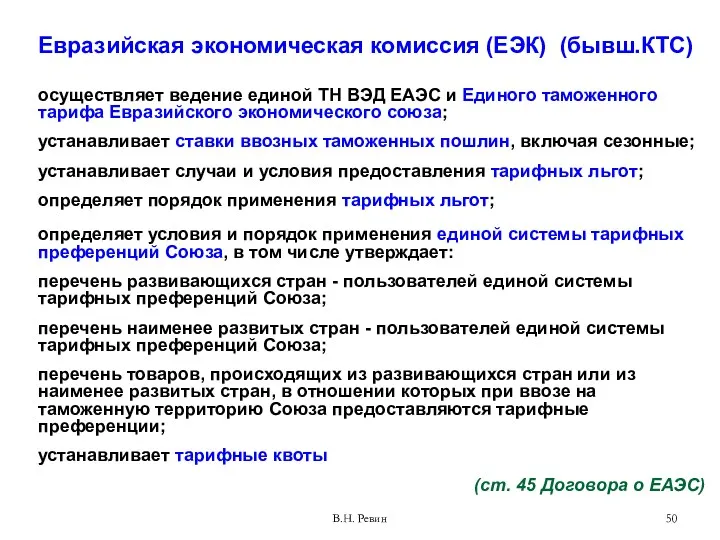

- 50. Евразийская экономическая комиссия (ЕЭК) (бывш.КТС) осуществляет ведение единой ТН ВЭД ЕАЭС и Единого таможенного тарифа Евразийского

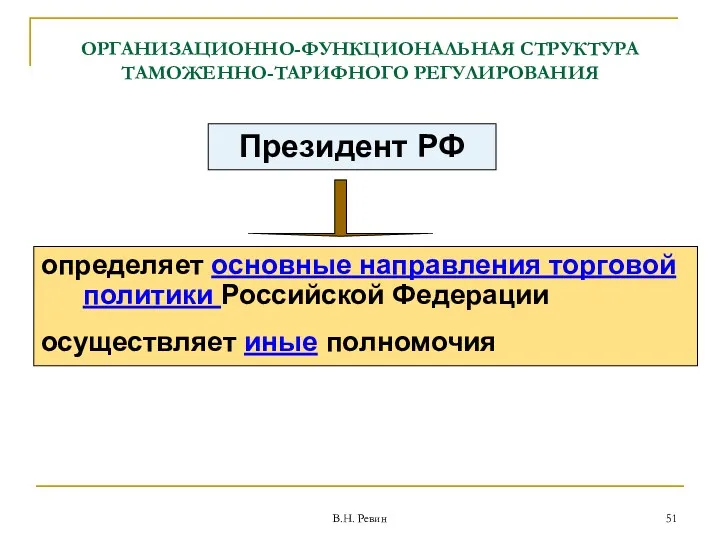

- 51. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В.Н. Ревин определяет основные направления торговой политики Российской Федерации осуществляет иные полномочия

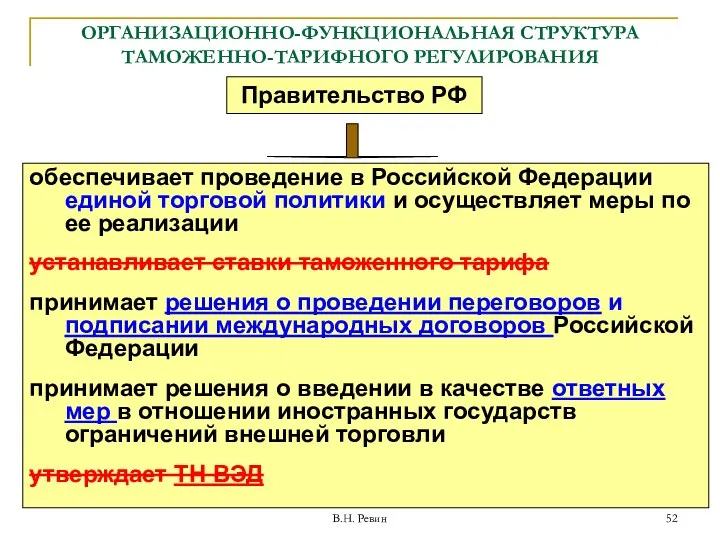

- 52. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В.Н. Ревин Правительство РФ обеспечивает проведение в Российской Федерации единой торговой политики

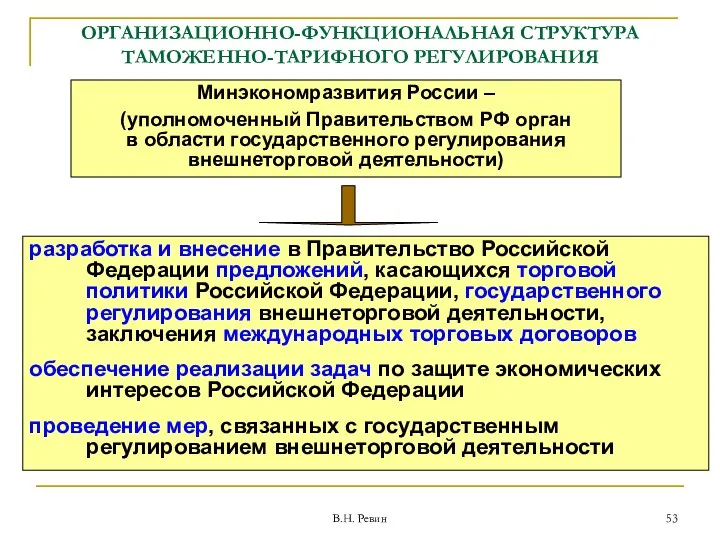

- 53. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В.Н. Ревин разработка и внесение в Правительство Российской Федерации предложений, касающихся торговой

- 54. ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В.Н. Ревин Таможенные органы РФ обеспечивают соблюдение мер таможенно-тарифного регулирования

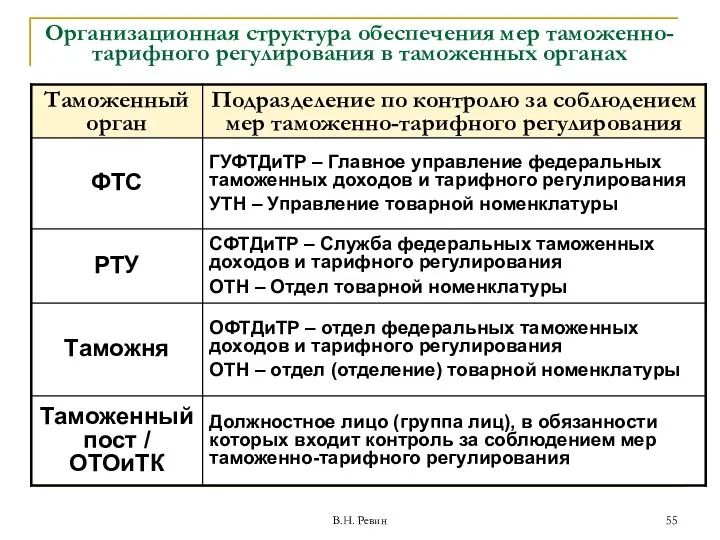

- 55. В.Н. Ревин Организационная структура обеспечения мер таможенно-тарифного регулирования в таможенных органах

- 56. Научно-исследовательские учреждения ВЗАИМОДЕЙСТВИЕ В РАМКАХ ТТР ВЭД Правительство РФ (Правительственная комиссия по экономическому развитию и интеграции)

- 57. В.Н.Ревин

- 58. В.Н.Ревин

- 59. В.Н.Ревин

- 60. ОПРЕДЕЛЕНИЕ В.Н. Ревин

- 61. В.Н.Ревин ОПРЕДЕЛЕНИЕ таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных и

- 62. В.Н.Ревин ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с перемещением

- 63. В.Н.Ревин ВИДЫ ПОШЛИН ТАМОЖЕННЫЕ ПОШЛИНЫ ОСОБЫЕ ПОШЛИНЫ - ВВОЗНЫЕ (ВКЛЮЧАЯ СЕЗОННЫЕ) - ВЫВОЗНЫЕ (ВКЛЮЧАЯ СЕЗОННЫЕ) -

- 64. В.Н.Ревин

- 65. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ В.Н. Ревин

- 66. Правовая основа применения мер регулирования внешней торговли – Марракешское соглашение о создании ВТО (Марракеш, 15 апреля

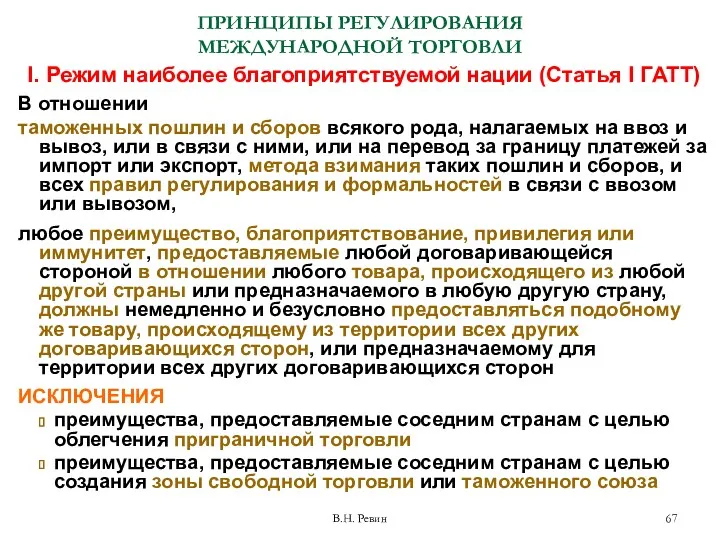

- 67. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ I. Режим наиболее благоприятствуемой нации (Статья I ГАТТ) В отношении таможенных пошлин

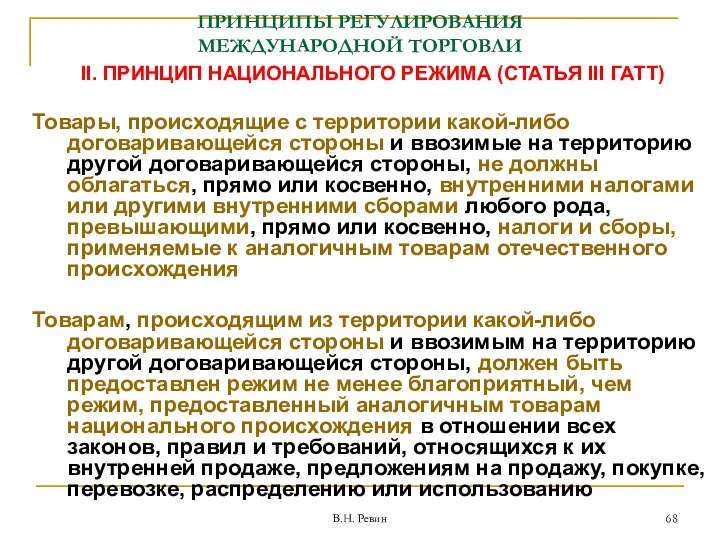

- 68. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ II. ПРИНЦИП НАЦИОНАЛЬНОГО РЕЖИМА (СТАТЬЯ III ГАТТ) Товары, происходящие с территории какой-либо

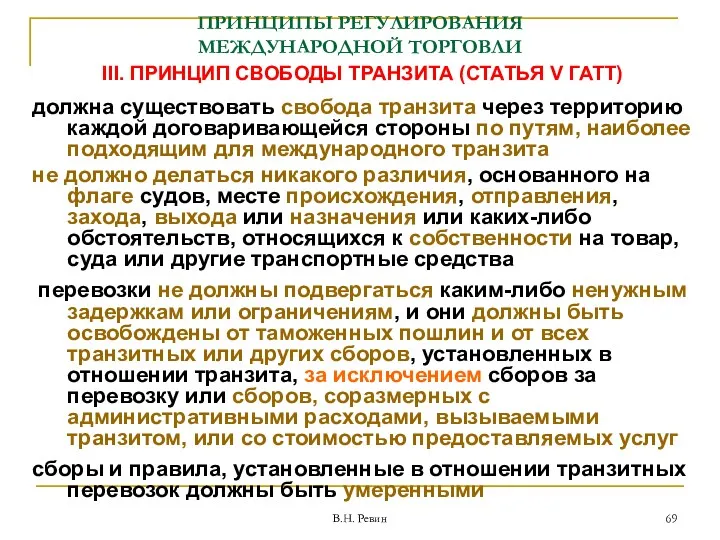

- 69. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ III. ПРИНЦИП СВОБОДЫ ТРАНЗИТА (СТАТЬЯ V ГАТТ) должна существовать свобода транзита через

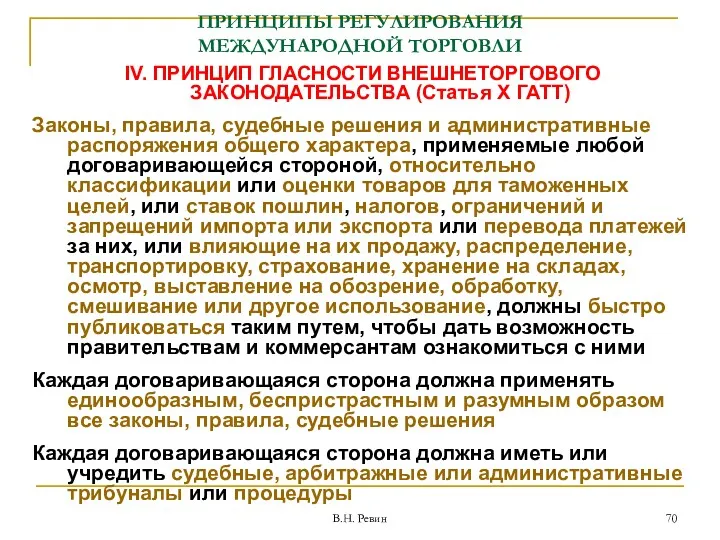

- 70. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ IV. ПРИНЦИП ГЛАСНОСТИ ВНЕШНЕТОРГОВОГО ЗАКОНОДАТЕЛЬСТВА (Статья X ГАТТ) Законы, правила, судебные решения

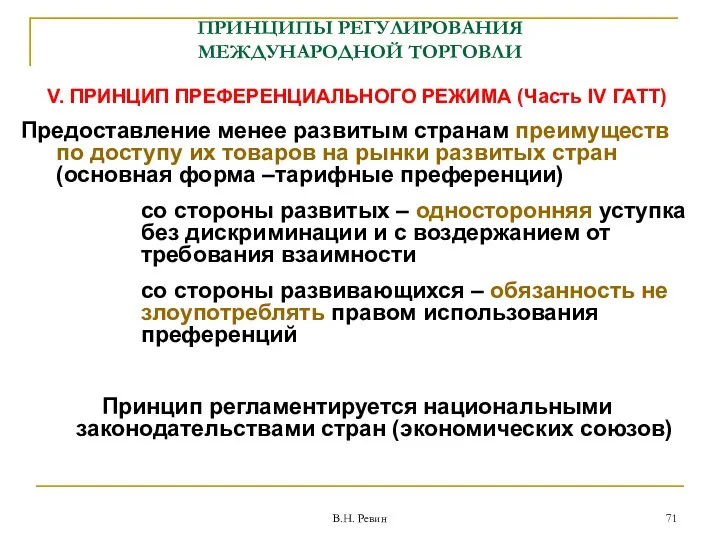

- 71. ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ V. ПРИНЦИП ПРЕФЕРЕНЦИАЛЬНОГО РЕЖИМА (Часть IV ГАТТ) Предоставление менее развитым странам преимуществ

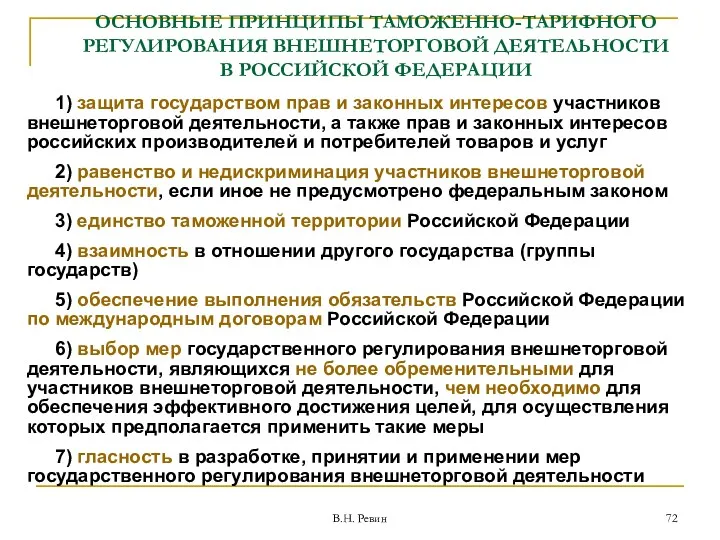

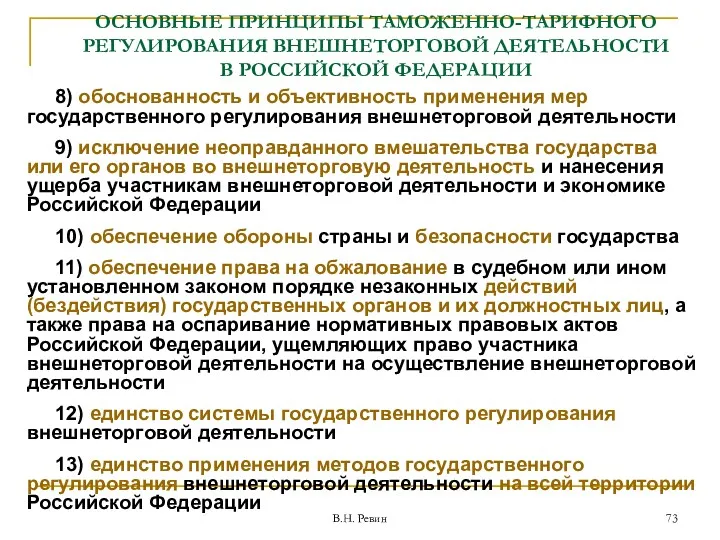

- 72. ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1) защита государством прав и законных интересов

- 73. ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ 8) обоснованность и объективность применения мер государственного

- 74. Приведение российского законодательства (и права ТС/ЕАЭС) в соответствие международным нормам и практике регулирования ВЭД ФАКТОРЫ, ОБУСЛОВИВШИЕ

- 76. Скачать презентацию

Тема 1. ВВЕДЕНИЕ В

ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

В.Н. Ревин

Тема 1. ВВЕДЕНИЕ В

ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

В.Н. Ревин

ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ

В.Н. Ревин

ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ

В.Н. Ревин

В.Н.Ревин

РАБОЧИЙ УЧЕБНЫЙ ПЛАН

Учебные занятия – 54 часов

Лекции – 24 часов

В.Н.Ревин

РАБОЧИЙ УЧЕБНЫЙ ПЛАН

Учебные занятия – 54 часов

Лекции – 24 часов

ПРАВИЛА

В.Н. Ревин

ПРАВИЛА

ПРАВИЛА

В.Н. Ревин

ПРАВИЛА

В.Н.Ревин

Цель дисциплины - формирование целостного представления о правовом обеспечении, системе, механизме,

В.Н.Ревин

Цель дисциплины - формирование целостного представления о правовом обеспечении, системе, механизме,

В.Н.Ревин

ИНСТИТУТЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

ТАМОЖЕННЫЕ ПОШЛИНЫ

таможенный тариф

таможенные процедуры (режимы)

система определения страны происхожде-ния товара

национальная

система

В.Н.Ревин

ИНСТИТУТЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

ТАМОЖЕННЫЕ ПОШЛИНЫ

таможенный тариф

таможенные процедуры (режимы)

система определения страны происхожде-ния товара

национальная

система

В.Н.Ревин

ТЕМАТИЧЕСКИЙ ПЛАН ДИСЦИПЛИНЫ

В.Н.Ревин

ТЕМАТИЧЕСКИЙ ПЛАН ДИСЦИПЛИНЫ

КУРСОВАЯ РАБОТА

В.Н.Ревин

КУРСОВАЯ РАБОТА

В.Н.Ревин

КУРСОВАЯ РАБОТА

В.Н.Ревин

Учебный модуль

«Государственное регулирование внешнеторговой деятельности»

2, 3 курсы ФТД

1. Дисциплина

«Таможенно-тарифное

КУРСОВАЯ РАБОТА

В.Н.Ревин

Учебный модуль

«Государственное регулирование внешнеторговой деятельности»

2, 3 курсы ФТД

1. Дисциплина

«Таможенно-тарифное

ПОДГОТОВКА И ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ

Государственное образовательное учреждение

высшего профессионального образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

РУКОВОДСТВО

ПО

ПОДГОТОВКА И ОФОРМЛЕНИЕ КУРСОВОЙ РАБОТЫ

Государственное образовательное учреждение

высшего профессионального образования

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

РУКОВОДСТВО

ПО

Содержание Руководства

1. МЕТОДИКА ПОДГОТОВКИ ПИСЬМЕННЫХ РАБОТ

1.1. Дипломная работа

1.2. Курсовая работа

1.3. Контрольная

Содержание Руководства

1. МЕТОДИКА ПОДГОТОВКИ ПИСЬМЕННЫХ РАБОТ

1.1. Дипломная работа

1.2. Курсовая работа

1.3. Контрольная

ТРЕБОВАНИЯ К КУРСОВЫМ РАБОТАМ, ПРЕДЪЯВЛЯЕМЫЕ В РТА

Курсовая работа - самостоятельная учебная

ТРЕБОВАНИЯ К КУРСОВЫМ РАБОТАМ, ПРЕДЪЯВЛЯЕМЫЕ В РТА

Курсовая работа - самостоятельная учебная

СТРУКТУРА КУРСОВОЙ РАБОТЫ

титульный лист

оглавление

введение

основная часть (2–3 главы (раздела))

заключение

список использованных источников

приложения

Рекомендуемый

СТРУКТУРА КУРСОВОЙ РАБОТЫ

титульный лист

оглавление

введение

основная часть (2–3 главы (раздела))

заключение

список использованных источников

приложения

Рекомендуемый

Во введении (рекомендуемый объем – 2-4 страницы) четко излагаются:

суть содержания;

актуальность выбранной

Во введении (рекомендуемый объем – 2-4 страницы) четко излагаются:

суть содержания;

актуальность выбранной

В основной части курсовой работы (рекомендуемый объем – 20-22 страниц):

раскрываются сущность

В основной части курсовой работы (рекомендуемый объем – 20-22 страниц):

раскрываются сущность

В заключении (рекомендуемый объем – 2-3 страницы):

формулируются общие теоретические выводы;

излагаются практические

В заключении (рекомендуемый объем – 2-3 страницы):

формулируются общие теоретические выводы;

излагаются практические

ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ

В.Н. Ревин

ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ

В.Н. Ревин

В.Н.Ревин

КОМПЕТЕНЦИИ, ФОРМИРУЕМЫЕ ДИСЦИПЛИНОЙ

ПК-5: Способность применять правила определения страны происхождения товаров и

В.Н.Ревин

КОМПЕТЕНЦИИ, ФОРМИРУЕМЫЕ ДИСЦИПЛИНОЙ

ПК-5: Способность применять правила определения страны происхождения товаров и

ИСТОЧНИКИ

В.Н. Ревин

ИСТОЧНИКИ

В.Н. Ревин

Рабочая программа дисциплины

Рабочая тетрадь. - М.: РИО РТА, 2016

Задачник по дисциплине.

Рабочая программа дисциплины

Рабочая тетрадь. - М.: РИО РТА, 2016

Задачник по дисциплине.

В.Н.Ревин

ЛИТЕРАТУРА

Новиков В.Е. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость /

В.Н.Ревин

ЛИТЕРАТУРА

Новиков В.Е. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость /

В.Н.Ревин

ЛИТЕРАТУРА

Барсегян Д.Э. Таможенно-тарифное регулирование рынка пассажирских самолетов в России: монография

В.Н.Ревин

ЛИТЕРАТУРА

Барсегян Д.Э. Таможенно-тарифное регулирование рынка пассажирских самолетов в России: монография

В.Н.Ревин

Денисов С.А. Государственное регулирование внешнеторговой деятельности: учебное пособие. – СПб.: Троицкий

В.Н.Ревин

Денисов С.А. Государственное регулирование внешнеторговой деятельности: учебное пособие. – СПб.: Троицкий

В.Н.Ревин

Книжная серия «Русский тариф»

Издательство «Социум», Челябинск

В.Н.Ревин

Книжная серия «Русский тариф»

Издательство «Социум», Челябинск

ФАКТОРЫ РАЗВИТИЯ СИСТЕМЫ ТТР

В.Н. Ревин

ФАКТОРЫ РАЗВИТИЯ СИСТЕМЫ ТТР

В.Н. Ревин

В.Н.Ревин

ЭВОЛЮЦИЯ ТТР

Интеграция в мировую торговую систему

ВТО – Всемирная торговая организация

20.12.1998 -

В.Н.Ревин

ЭВОЛЮЦИЯ ТТР

Интеграция в мировую торговую систему

ВТО – Всемирная торговая организация

20.12.1998 -

ЕДИНЫЕ:

торговый режим (таможенно-тарифное регулирование и нетарифное регулирование)

таможенное регулирование (с 01.07.2010)

В.Н. Ревин

ЗСТ

ТС

ЕЭП

ЕАЭС

после

ЕДИНЫЕ:

торговый режим (таможенно-тарифное регулирование и нетарифное регулирование)

таможенное регулирование (с 01.07.2010)

В.Н. Ревин

ЗСТ

ТС

ЕЭП

ЕАЭС

после

ПРАВОВЫЕ

ОСНОВЫ

В.Н. Ревин

ОСНОВЫ

В.Н. Ревин

Соглашение по сельскому хозяйству

Соглашение по применению санитарных и фитосанитарных мер

Соглашение

Соглашение по сельскому хозяйству

Соглашение по применению санитарных и фитосанитарных мер

Соглашение

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

I. Международные соглашения, участницей которых является РФ

Договор о Евразийском экономическом

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

I. Международные соглашения, участницей которых является РФ

Договор о Евразийском экономическом

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

I. Международные соглашения, участницей которых является РФ

(Пакет соглашений ЕАЭС)

Соглашение о

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

I. Международные соглашения, участницей которых является РФ

(Пакет соглашений ЕАЭС)

Соглашение о

ЕДИНОЕ ТТР

(с 01.01.2010)

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

II. Правовые акты органов управления ЕАЭС

Решение Межгосударственного

ЕДИНОЕ ТТР

(с 01.01.2010)

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

II. Правовые акты органов управления ЕАЭС

Решение Межгосударственного

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

III. Законодательство о государственном регулировании внешнеторговой деятельности в РФ

Федеральный закон

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

III. Законодательство о государственном регулировании внешнеторговой деятельности в РФ

Федеральный закон

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

Законодательство о таможенном деле в РФ

Таможенный кодекс Таможенного союза: Приложение

В.Н.Ревин

ПРАВОВЫЕ ИСТОЧНИКИ

Законодательство о таможенном деле в РФ

Таможенный кодекс Таможенного союза: Приложение

РЕСУРСЫ

В.Н. Ревин

РЕСУРСЫ

В.Н. Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

КЛЮЧЕВОЙ ДОКУМЕНТ

Договор о Евразийском экономическом союзе

(подписан в г. Астане 29.05.2014)

В.Н.Ревин

КЛЮЧЕВОЙ ДОКУМЕНТ

Договор о Евразийском экономическом союзе

(подписан в г. Астане 29.05.2014)

СТРУКТУРА ДОГОВОРА

Часть 1

Учреждение Евразийского экономического союза (общие положения, принципы, органы, бюджет

СТРУКТУРА ДОГОВОРА

Часть 1

Учреждение Евразийского экономического союза (общие положения, принципы, органы, бюджет

ВНЕШНЕТОРГОВАЯ ПОЛИТИКА (Часть 2, Раздел IX)

1. Общие положения о внешнеторговой политике

ст.

ВНЕШНЕТОРГОВАЯ ПОЛИТИКА (Часть 2, Раздел IX)

1. Общие положения о внешнеторговой политике

ст.

ОПРЕДЕЛЕНИЕ

В.Н. Ревин

В.Н. Ревин

В.Н.Ревин

ОПРЕДЕЛЕНИЕ

таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем

В.Н.Ревин

ОПРЕДЕЛЕНИЕ

таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем

В.Н.Ревин

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж, взимаемый таможенными органами в

В.Н.Ревин

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж, взимаемый таможенными органами в

В.Н.Ревин

ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫ

ОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- ВЫВОЗНЫЕ

(ВКЛЮЧАЯ

В.Н.Ревин

ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫ

ОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- ВЫВОЗНЫЕ

(ВКЛЮЧАЯ

ТТР

В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

В.Н. Ревин

ТТР

В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

В.Н. Ревин

МЕСТО ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВТД

В.Н. Ревин

таможенно-тарифное

регулирование

нетарифное

МЕСТО ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В СИСТЕМЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВТД

В.Н. Ревин

таможенно-тарифное

регулирование

нетарифное

СУБЪЕКТЫ

В.Н. Ревин

В.Н. Ревин

Евразийская экономическая комиссия (ЕЭК) (бывш.КТС)

осуществляет ведение единой ТН ВЭД ЕАЭС и

Евразийская экономическая комиссия (ЕЭК) (бывш.КТС)

осуществляет ведение единой ТН ВЭД ЕАЭС и

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

определяет основные направления торговой политики Российской

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

определяет основные направления торговой политики Российской

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

Правительство РФ

обеспечивает проведение в Российской Федерации единой

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

Правительство РФ

обеспечивает проведение в Российской Федерации единой

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

разработка и внесение в Правительство Российской Федерации

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

разработка и внесение в Правительство Российской Федерации

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

Таможенные органы РФ

обеспечивают соблюдение мер таможенно-тарифного регулирования

ОРГАНИЗАЦИОННО-ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ

В.Н. Ревин

Таможенные органы РФ

обеспечивают соблюдение мер таможенно-тарифного регулирования

В.Н. Ревин

Организационная структура обеспечения мер таможенно-тарифного регулирования в таможенных органах

В.Н. Ревин

Организационная структура обеспечения мер таможенно-тарифного регулирования в таможенных органах

Научно-исследовательские учреждения

ВЗАИМОДЕЙСТВИЕ В РАМКАХ ТТР ВЭД

Правительство РФ

(Правительственная комиссия по экономическому развитию

Научно-исследовательские учреждения

ВЗАИМОДЕЙСТВИЕ В РАМКАХ ТТР ВЭД

Правительство РФ

(Правительственная комиссия по экономическому развитию

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

В.Н.Ревин

ОПРЕДЕЛЕНИЕ

В.Н. Ревин

В.Н. Ревин

В.Н.Ревин

ОПРЕДЕЛЕНИЕ

таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем

В.Н.Ревин

ОПРЕДЕЛЕНИЕ

таможенно-тарифное регулирование - метод государственного регулирования внешней торговли товарами, осуществляемый путем

В.Н.Ревин

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж, взимаемый таможенными органами в

В.Н.Ревин

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж, взимаемый таможенными органами в

В.Н.Ревин

ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫ

ОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- ВЫВОЗНЫЕ

(ВКЛЮЧАЯ

В.Н.Ревин

ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫ

ОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- ВЫВОЗНЫЕ

(ВКЛЮЧАЯ

В.Н.Ревин

В.Н.Ревин

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

В.Н. Ревин

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

В.Н. Ревин

Правовая основа применения мер регулирования внешней торговли – Марракешское соглашение о

Правовая основа применения мер регулирования внешней торговли – Марракешское соглашение о

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

I. Режим наиболее благоприятствуемой нации (Статья I ГАТТ)

В

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

I. Режим наиболее благоприятствуемой нации (Статья I ГАТТ)

В

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

II. ПРИНЦИП НАЦИОНАЛЬНОГО РЕЖИМА (СТАТЬЯ III ГАТТ)

Товары, происходящие

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

II. ПРИНЦИП НАЦИОНАЛЬНОГО РЕЖИМА (СТАТЬЯ III ГАТТ)

Товары, происходящие

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

III. ПРИНЦИП СВОБОДЫ ТРАНЗИТА (СТАТЬЯ V ГАТТ)

должна существовать

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

III. ПРИНЦИП СВОБОДЫ ТРАНЗИТА (СТАТЬЯ V ГАТТ)

должна существовать

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

IV. ПРИНЦИП ГЛАСНОСТИ ВНЕШНЕТОРГОВОГО ЗАКОНОДАТЕЛЬСТВА (Статья X ГАТТ)

Законы,

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

IV. ПРИНЦИП ГЛАСНОСТИ ВНЕШНЕТОРГОВОГО ЗАКОНОДАТЕЛЬСТВА (Статья X ГАТТ)

Законы,

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

V. ПРИНЦИП ПРЕФЕРЕНЦИАЛЬНОГО РЕЖИМА (Часть IV ГАТТ)

Предоставление менее

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ

МЕЖДУНАРОДНОЙ ТОРГОВЛИ

V. ПРИНЦИП ПРЕФЕРЕНЦИАЛЬНОГО РЕЖИМА (Часть IV ГАТТ)

Предоставление менее

ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

1) защита государством

ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

1) защита государством

ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

8) обоснованность и

ОСНОВНЫЕ ПРИНЦИПЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

8) обоснованность и

Приведение российского законодательства (и права ТС/ЕАЭС)

в соответствие международным нормам и практике

Приведение российского законодательства (и права ТС/ЕАЭС)

в соответствие международным нормам и практике

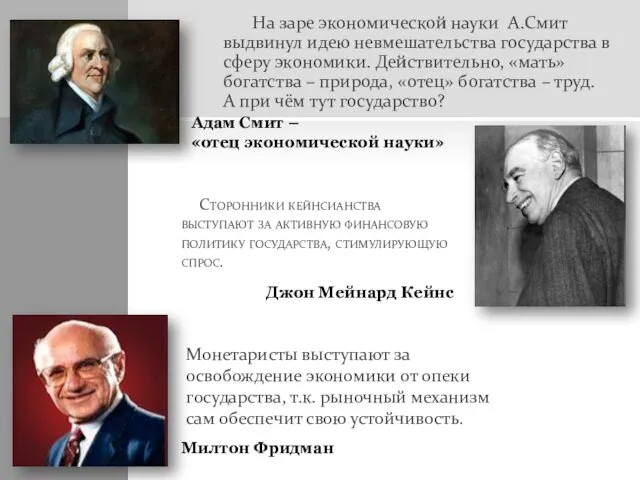

Роль экономики в жизни общества

Роль экономики в жизни общества Особенности фармацевтического рынка

Особенности фармацевтического рынка Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели)

Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели) Региональная экономическая политика государства

Региональная экономическая политика государства Механизм функционирования рынка: спрос, предложение, рыночное равновесие

Механизм функционирования рынка: спрос, предложение, рыночное равновесие Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории

Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории Школа институционализма

Школа институционализма Модели систем массового обслуживания (Задачи)

Модели систем массового обслуживания (Задачи) Исследовательский проект по экономике Путевка в жизнь

Исследовательский проект по экономике Путевка в жизнь Международные экономические организации

Международные экономические организации Понятие, цель и задачи эконометрики

Понятие, цель и задачи эконометрики Ситуация на рынке труда

Ситуация на рынке труда Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область

Актуальные вопросы развития сельскохозяйственных кредитных кооперативов. Кооператив Доверие Вологодская область Импортный тариф в малой стране

Импортный тариф в малой стране Большие экономические циклы Н.Д. Кондратьева

Большие экономические циклы Н.Д. Кондратьева Система экономических интересов общества

Система экономических интересов общества Смешанная экономическая система

Смешанная экономическая система Введение в микроэкономику

Введение в микроэкономику Сұраныс пен ұсыныс теориясының негізі

Сұраныс пен ұсыныс теориясының негізі Государственная экономическая политика

Государственная экономическая политика Экономика, ГИА по обществознанию, 9 класс

Экономика, ГИА по обществознанию, 9 класс Производитель на рынке. Сфера производства

Производитель на рынке. Сфера производства Фиксированные и переменные факторы производства (10 класс)

Фиксированные и переменные факторы производства (10 класс) Экономическая характеристика стран. Перу

Экономическая характеристика стран. Перу Концепция общественных благ

Концепция общественных благ Экономика общественного сектора

Экономика общественного сектора Предмет макроэкономики

Предмет макроэкономики Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса

Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса