- Тауарлы-материалдық қорлар есебі

Содержание

- 2. Тауар қорлары – бұл соңғы тұтынушыға сатылған кезге дейінгі нарықтағы қоғамдық өнімнің бөлігі. Кәсіпорындардың және ұйымдардың

- 4. Тауарлы-материалдық қорлардың жіктелуі Құрылыс материалдары

- 5. Материалдарды есепке алудың міндеттеріне келесілер жатады: - дайындалған, келіп түскен, босатылған материалдарды уақытында есепке алып, кірістеу

- 6. Ұйымдардағы қорлардың есебі ҚЕХС №2 «Қорлар» стандартына сәйкес ұйымдастырылады. Тауарлық- материалдық қорлар түрінде көрсетелген активтердің үлкен

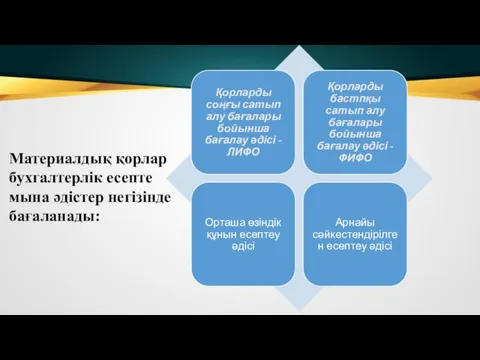

- 7. Материалдық қорлар бухгалтерлік есепте мына әдістер негізінде бағаланады:

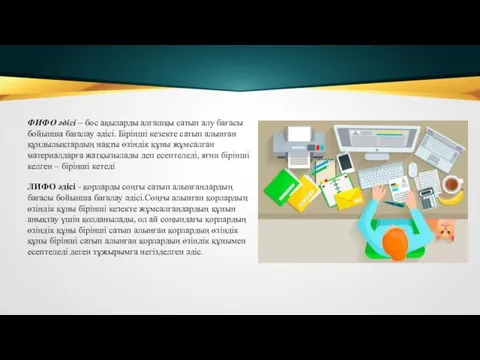

- 8. ФИФО әдісі – бос ақыларды алғашқы сатып алу бағасы бойынша бағалау әдісі. Бірінші кезекте сатып алынған

- 9. Орташа өзіндік құнын есептеу әдісі бойынша кәсіпорынға кіріске алынған әрбір материалдық қорлардың бағасы оның кіріске алынғандағы

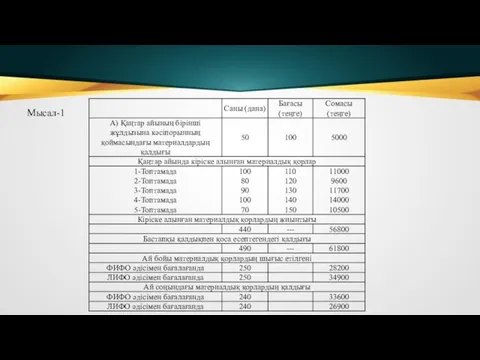

- 10. Мысал-1

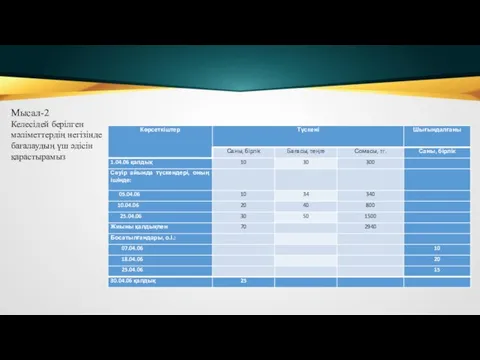

- 11. Мысал-2 Келесідей берілген мәліметтердің негізінде бағалаудың үш әдісін қарастырамыз

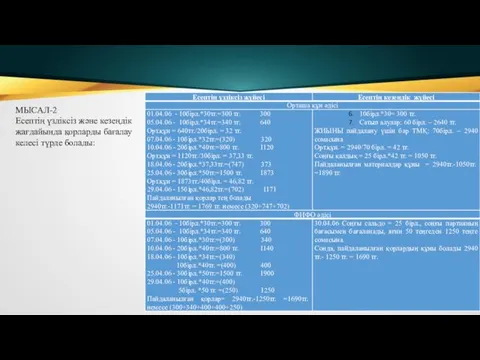

- 12. МЫСАЛ-2 Есептің үздіксіз және кезеңдік жағдайында қорларды бағалау келесі түрде болады:

- 13. Арнайы ұқсастандыру әдісі бойынша: Егер қоймашы бухгалтерияға 30 сәуір 2006 жылы 25 бірлік келесідей құралғандығы туралы

- 14. II. Материалдық қорлардың қозғалысын құжаттау. Материалдық қорлардың келіп түсуімен, орын ауыстыруы және баосатылуымен байланысты барлық операциялар

- 15. Материалдардың қозғалысын есепке алу бойынша төмендегідей типтік құжаттар пайдаланылады. Сенімхат. Материалдық қорларды қабылдау кезінде лауазымды тұлғаның,

- 16. Материалдардың қабылданғаны туралы акт. Жабдықтаушылардың жолдама құжаттарындағы мәліметтерден сандық және сапалақ айырмашылықтары бар қорларды қабылдау кезінде

- 17. Табиғи шығын нормаларына сәйкес материалдардың жоғалуы туралы АКТ. Ұйымның қоймасына жабдықтаушылардан келіп түскен кезде табиғи шығын

- 18. Лимиттік-жинақтама картасы. Өнімді дайындауда үздіксіз пайдаланылатын құндылықтарды босату, сондай-ақ өндіріс қажеттілігіне керек құндылықтарды босатудың белгіленген лимиттерін

- 19. Талап ету тұтыну қажеттілігі тұрақты емес материалдарды алуға толтырылады, оларды екі данада толтырады: біреуі (алушының қолхатымен)

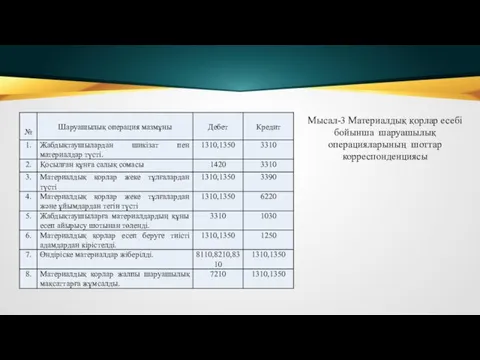

- 20. Мысал-3 Материалдық қорлар есебі бойынша шаруашылық операцияларының шоттар корреспонденциясы

- 21. III. Материалдық қорларды түгендеу және қайта бағалау. Материалдардың нақты қалдығын, оларды сақтау және жіберу дұрыстығын анықтау

- 22. Егер де түгендеу тізімінде ауытқулар табылса, онда салыстыру ведомості толтырылады. Әрбір ауытқу фактісіне материалды-жауапты тұлға жазбаша

- 23. Материалдық құндылықтардың жетіспеушілігі 1280 «Басқа да қысқа мерзімді дебиторлық қарыздар» немесе 2180 «Басқа да ұзақ мерзімді

- 25. Скачать презентацию

Тауар қорлары – бұл соңғы тұтынушыға сатылған кезге дейінгі нарықтағы қоғамдық

Тауар қорлары – бұл соңғы тұтынушыға сатылған кезге дейінгі нарықтағы қоғамдық

Тауарлы-материалдық қорлардың жіктелуі

Құрылыс

материалдары

Тауарлы-материалдық қорлардың жіктелуі

Құрылыс

материалдары

Материалдарды есепке алудың міндеттеріне келесілер жатады:

- дайындалған, келіп түскен, босатылған материалдарды

Материалдарды есепке алудың міндеттеріне келесілер жатады:

- дайындалған, келіп түскен, босатылған материалдарды

Ұйымдардағы қорлардың есебі ҚЕХС №2 «Қорлар» стандартына сәйкес ұйымдастырылады.

Тауарлық- материалдық қорлар

Ұйымдардағы қорлардың есебі ҚЕХС №2 «Қорлар» стандартына сәйкес ұйымдастырылады.

Тауарлық- материалдық қорлар

Материалдық қорлар бухгалтерлік есепте мына әдістер негізінде бағаланады:

Материалдық қорлар бухгалтерлік есепте мына әдістер негізінде бағаланады:

ФИФО әдісі – бос ақыларды алғашқы сатып алу бағасы бойынша бағалау

ФИФО әдісі – бос ақыларды алғашқы сатып алу бағасы бойынша бағалау

Орташа өзіндік құнын есептеу әдісі бойынша кәсіпорынға кіріске алынған әрбір материалдық

Орташа өзіндік құнын есептеу әдісі бойынша кәсіпорынға кіріске алынған әрбір материалдық

Мысал-1

Мысал-1

Мысал-2

Келесідей берілген мәліметтердің негізінде бағалаудың үш әдісін қарастырамыз

Мысал-2

Келесідей берілген мәліметтердің негізінде бағалаудың үш әдісін қарастырамыз

МЫСАЛ-2

Есептің үздіксіз және кезеңдік жағдайында қорларды бағалау келесі түрде болады:

МЫСАЛ-2

Есептің үздіксіз және кезеңдік жағдайында қорларды бағалау келесі түрде болады:

Арнайы ұқсастандыру әдісі бойынша: Егер қоймашы бухгалтерияға 30 сәуір 2006 жылы

Арнайы ұқсастандыру әдісі бойынша: Егер қоймашы бухгалтерияға 30 сәуір 2006 жылы

II. Материалдық қорлардың қозғалысын құжаттау.

Материалдық қорлардың келіп түсуімен, орын ауыстыруы

II. Материалдық қорлардың қозғалысын құжаттау.

Материалдық қорлардың келіп түсуімен, орын ауыстыруы

Материалдардың қозғалысын есепке алу бойынша төмендегідей типтік құжаттар пайдаланылады.

Сенімхат.

Материалдардың қозғалысын есепке алу бойынша төмендегідей типтік құжаттар пайдаланылады.

Сенімхат.

Материалдардың қабылданғаны туралы акт. Жабдықтаушылардың жолдама құжаттарындағы мәліметтерден сандық және сапалақ

Материалдардың қабылданғаны туралы акт. Жабдықтаушылардың жолдама құжаттарындағы мәліметтерден сандық және сапалақ

Табиғи шығын нормаларына сәйкес материалдардың жоғалуы туралы АКТ. Ұйымның қоймасына жабдықтаушылардан

Табиғи шығын нормаларына сәйкес материалдардың жоғалуы туралы АКТ. Ұйымның қоймасына жабдықтаушылардан

Лимиттік-жинақтама картасы. Өнімді дайындауда үздіксіз пайдаланылатын құндылықтарды босату, сондай-ақ өндіріс қажеттілігіне

Лимиттік-жинақтама картасы. Өнімді дайындауда үздіксіз пайдаланылатын құндылықтарды босату, сондай-ақ өндіріс қажеттілігіне

Талап ету тұтыну қажеттілігі тұрақты емес материалдарды алуға толтырылады, оларды екі

Талап ету тұтыну қажеттілігі тұрақты емес материалдарды алуға толтырылады, оларды екі

Мысал-3 Материалдық қорлар есебі бойынша шаруашылық операцияларының шоттар корреспонденциясы

Мысал-3 Материалдық қорлар есебі бойынша шаруашылық операцияларының шоттар корреспонденциясы

III. Материалдық қорларды түгендеу және қайта бағалау.

Материалдардың нақты қалдығын, оларды сақтау

III. Материалдық қорларды түгендеу және қайта бағалау.

Материалдардың нақты қалдығын, оларды сақтау

Егер де түгендеу тізімінде ауытқулар табылса, онда салыстыру ведомості толтырылады. Әрбір

Егер де түгендеу тізімінде ауытқулар табылса, онда салыстыру ведомості толтырылады. Әрбір

Материалдық құндылықтардың жетіспеушілігі 1280 «Басқа да қысқа мерзімді дебиторлық қарыздар» немесе

Материалдық құндылықтардың жетіспеушілігі 1280 «Басқа да қысқа мерзімді дебиторлық қарыздар» немесе

International Investment Arbitration in Asia

International Investment Arbitration in Asia Инвестиции и их значения

Инвестиции и их значения Гармонизированная система описания и кодирования товаров – международная основа ТН ВЭД

Гармонизированная система описания и кодирования товаров – международная основа ТН ВЭД Современное общество

Современное общество Экономика организации. Трудовые ресурсы организации. Основы организации труда и его оплаты

Экономика организации. Трудовые ресурсы организации. Основы организации труда и его оплаты Услуги салонов красоты. Анализ рынка

Услуги салонов красоты. Анализ рынка Участие России в интеграционных процессах

Участие России в интеграционных процессах Анализ эффективности деятельности предприятия

Анализ эффективности деятельности предприятия Методы планирования потребности в персонале

Методы планирования потребности в персонале Издержки производства и прибыль. Лекция 9

Издержки производства и прибыль. Лекция 9 Цели и результаты школьного экономического образования. (Лекция 6)

Цели и результаты школьного экономического образования. (Лекция 6) Экономиканы реттеудің қаржы-бюджеттік әдістері. Лекция 5

Экономиканы реттеудің қаржы-бюджеттік әдістері. Лекция 5 Қазақстан статистикасын реформалау

Қазақстан статистикасын реформалау Динамика ВВП в России с 1920 года

Динамика ВВП в России с 1920 года Изъяны рынка

Изъяны рынка Структура импорта и экспорта России

Структура импорта и экспорта России О социально-экономическом развитии Лоухского муниципального района

О социально-экономическом развитии Лоухского муниципального района Mikroekonomia. Popyt, podaż i równowaga rynkowa

Mikroekonomia. Popyt, podaż i równowaga rynkowa Alternative sources of energy

Alternative sources of energy Comparison: the Birth of SMEs in Russia and UK

Comparison: the Birth of SMEs in Russia and UK Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Доходы населения

Доходы населения Теоретические аспекты формирования бизнес-моделей предприятия

Теоретические аспекты формирования бизнес-моделей предприятия Формирование новой модели мирового экономического развития

Формирование новой модели мирового экономического развития Hyperinflation

Hyperinflation Формирование новых транспортных коридоров в проекте Шелковый путь

Формирование новых транспортных коридоров в проекте Шелковый путь Несовершенная конкуренция: олигополия

Несовершенная конкуренция: олигополия Статистика міжнародного туризму

Статистика міжнародного туризму