- Теории инвестиций: сравнительный анализ

Содержание

- 2. ОПРЕДЕЛЕНИЯ КАТЕГОРИИ «ИНВЕСТИЦИИ» - классическая политэкономии - инвестиции (вложения, от лат. ”инвест” - вкладывать) - накопление

- 3. А.С.Булатов: Инвестиции – это: - все виды активов, вкладываемых в хозяйственную деятельность в целях получения дохода;

- 4. Инвестирование (инвестиционный процесс) длительный процесс, включающий этапы: - аккумулирования инвестиционных ресурсов; - собственно инвестирования; - превращения

- 5. 2 стороны отношений по аккумулированию инвестиционных ресурсов: 1. общество (государство), фирмы и индивиды, предоставляющие инвестиционные ресурсы,

- 6. Я.Корнаи об инвестициях при социализме “инвестиционный голод” – ненасыщаемый, растущий спрос на капвловложения со стороны соц.

- 7. Патернализм со стороны соц. государства мягкое бюджетное ограничение, условия которого: безвозмездная государственная поддержка; мягкая кредитная система;

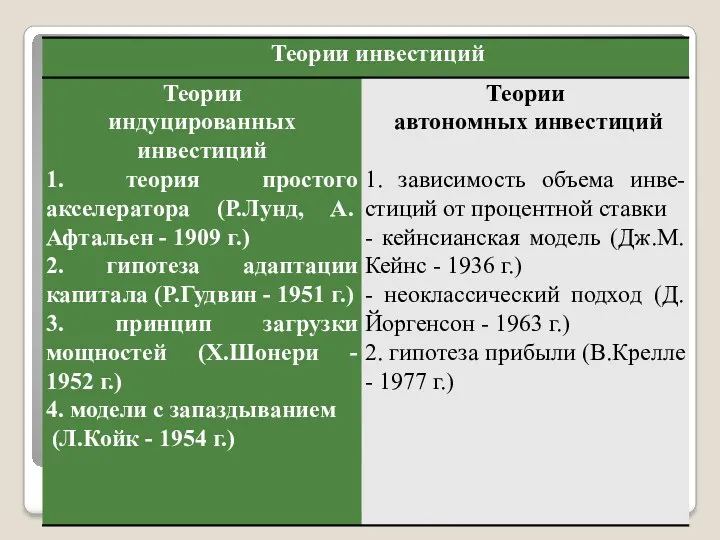

- 8. 1. Теория индуцированных инвестиций Увеличение или снижение инвестиционной активности субъектов зависит от изменения размеров ВВП -

- 9. Теории простого и модифицированных акселераторов идея простого акселератора Лунда Р., Афтальена А. (1909 г.): - основной

- 10. на макроуровне Kt = ν ∆Yt где ν – акселератор инвестиций

- 11. Кларк Д., Кузнец С., Тинберген Д., Мит В. принцип простого акселератора (без запаздывания) не объясняет инвестиционные

- 12. Гудвин Р. Гипотеза адаптации капитала 1951г. фокусируется на желательном объеме Kt. I на конкретный год учитывают

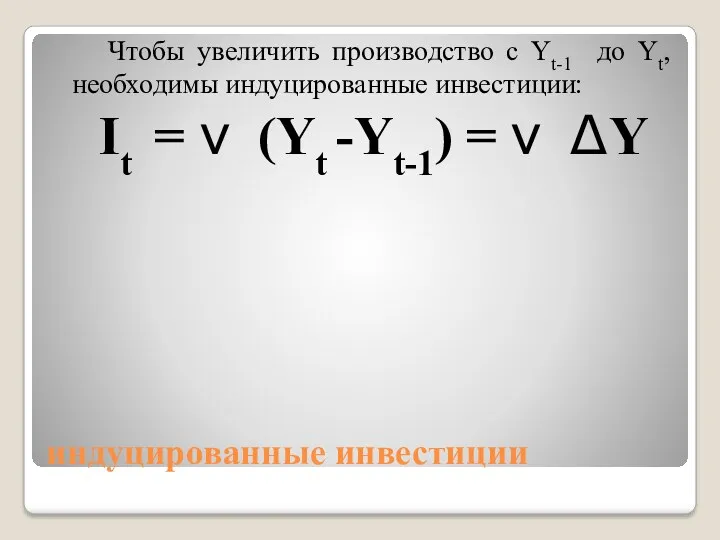

- 13. индуцированные инвестиции Чтобы увеличить производство с Yt-1 до Yt, необходимы индуцированные инвестиции: It = ν (Yt

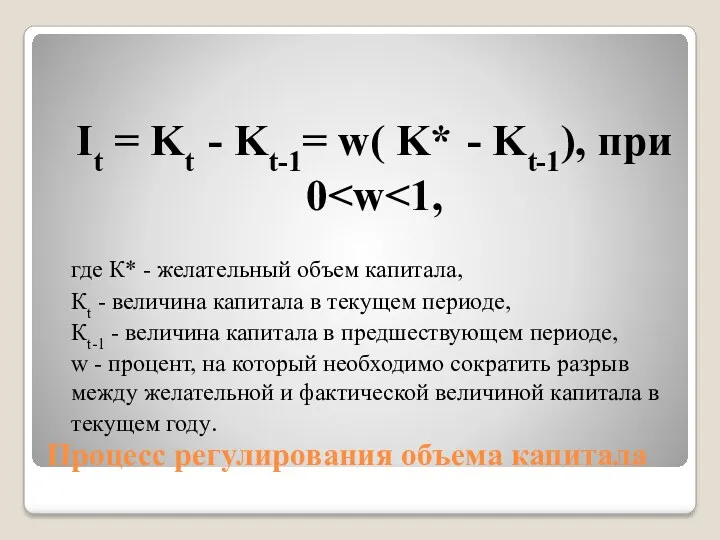

- 14. Процесс регулирования объема капитала It = Kt - Kt-1= w( K* - Kt-1), при 0 где

- 15. Графически процесс корректировки объема капитала – по осям – ОХ -время, например, 8 лет, ОУ –

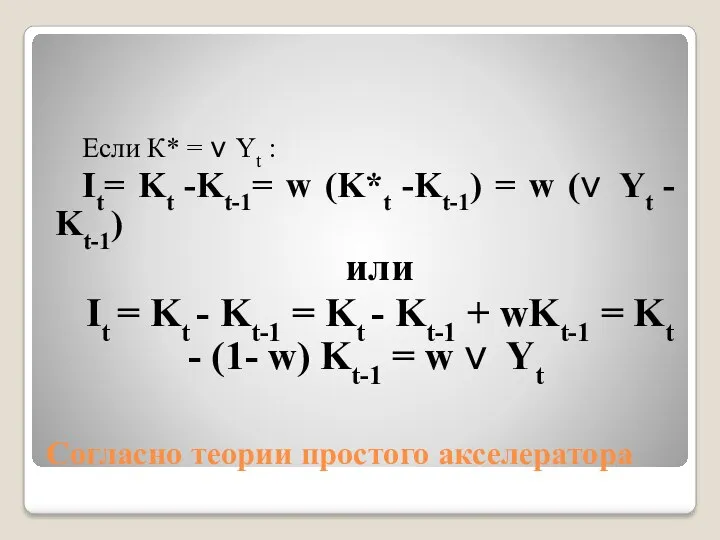

- 16. Согласно теории простого акселератора Если К* = ν Yt : It= Kt -Kt-1= w (K*t -Kt-1)

- 17. Принцип загрузки мощностей Х. Шонери 1952г. Каждая фирма стремится к оптимальной загрузке мощностей, которая ниже полной

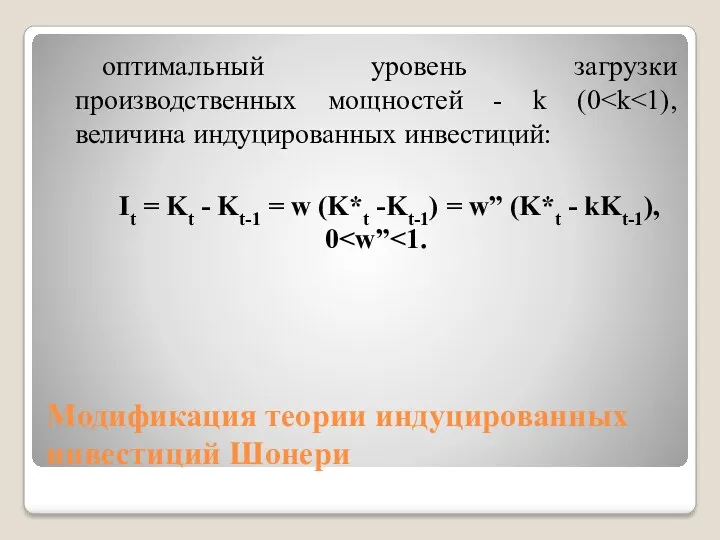

- 18. Модификация теории индуцированных инвестиций Шонери оптимальный уровень загрузки производственных мощностей - k (0 It = Kt

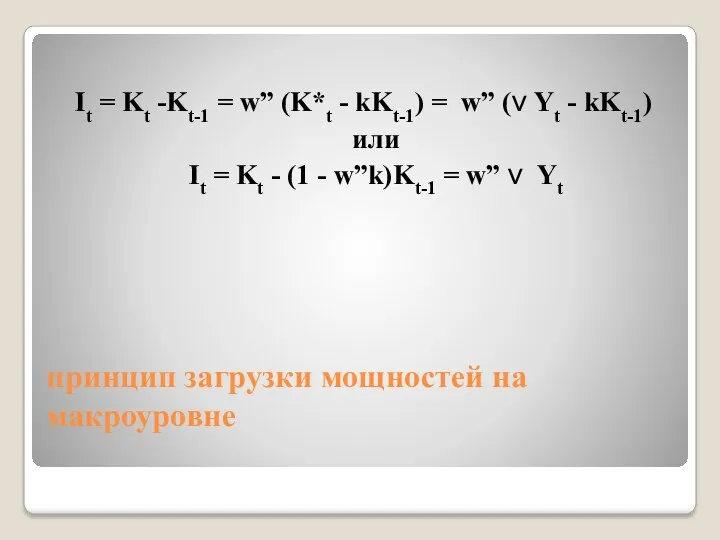

- 19. принцип загрузки мощностей на макроуровне It = Kt -Kt-1 = w” (K*t - kKt-1) = w”

- 20. модели акселераторов с запаздыванием Учитывают инвестиционный лаг - срок пребывания капитальных вложений в незавершенном строительстве. Лаговые

- 21. Различают: акселератор с запаздыванием, когда изменения ВВП в некотором промежутке времени вызывают изменения инвестиций к окончанию

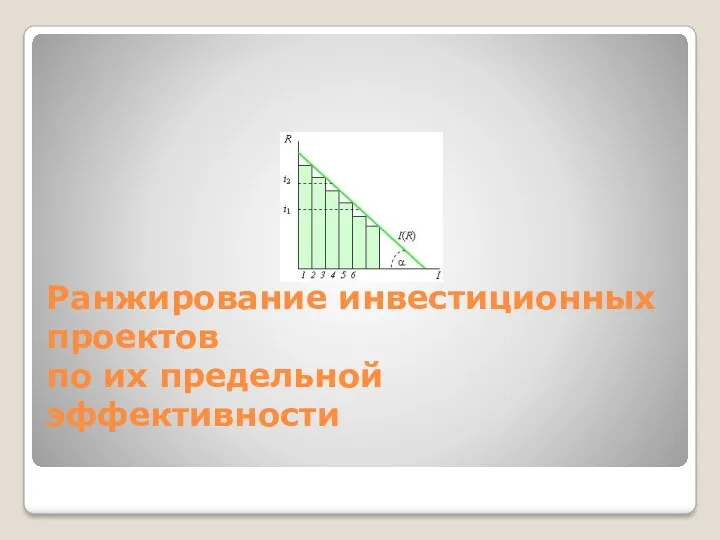

- 22. Ранжирование инвестиционных проектов по их предельной эффективности

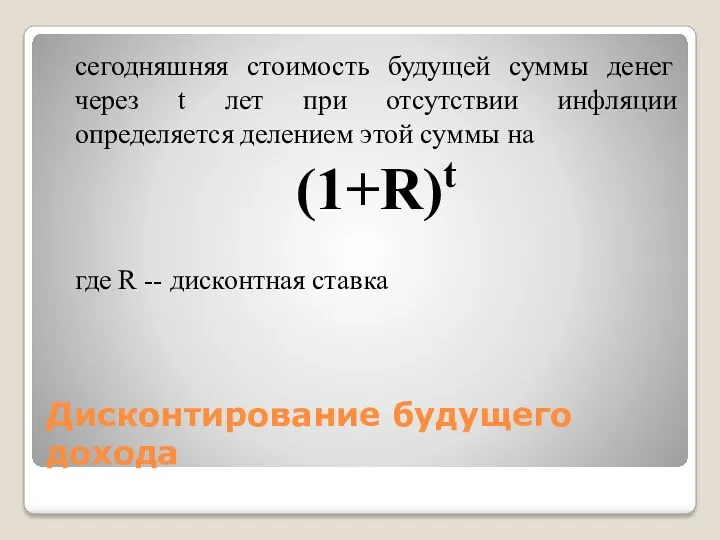

- 23. Дисконтирование будущего дохода сегодняшняя стоимость будущей суммы денег через t лет при отсутствии инфляции определяется делением

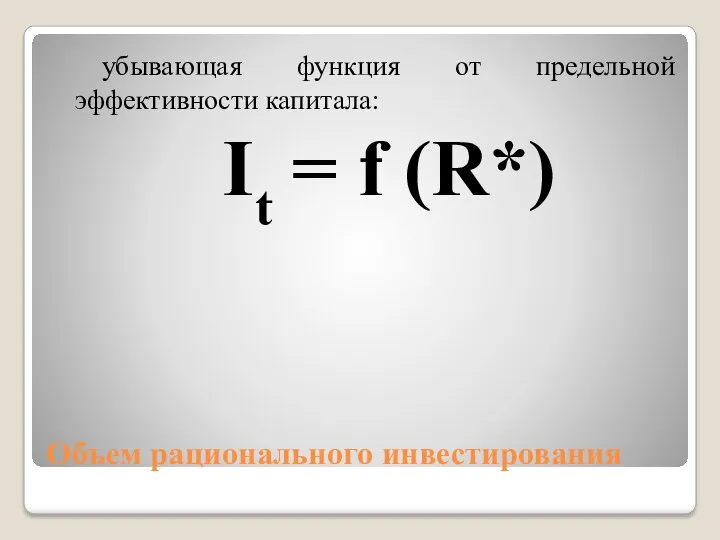

- 24. Объем рационального инвестирования убывающая функция от предельной эффективности капитала: It = f (R*)

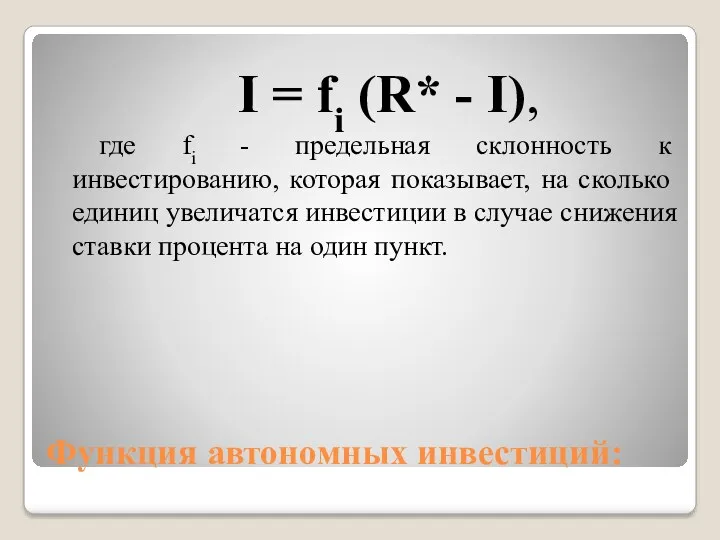

- 25. Функция автономных инвестиций: I = fi (R* - I), где fi - предельная склонность к инвестированию,

- 26. График кейнсианской функции автономных инвестиций

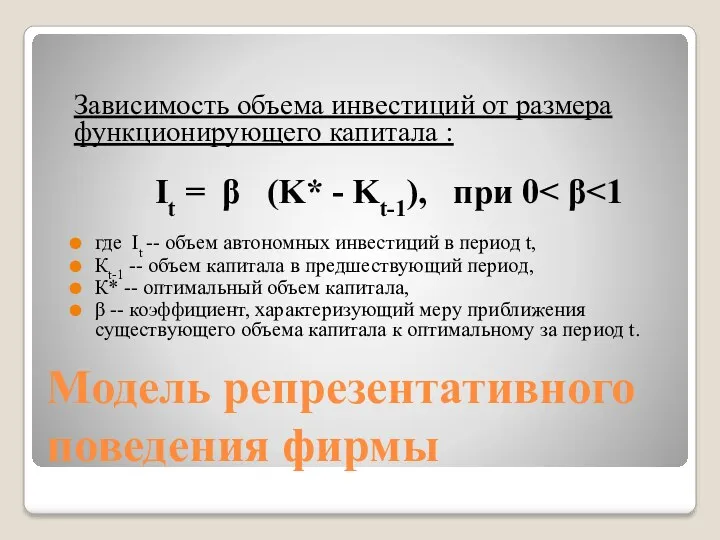

- 27. Модель репрезентативного поведения фирмы Зависимость объема инвестиций от размера функционирующего капитала : It = β (K*

- 28. Оптимальный размер капитала - при существующей технологии обеспечивает максимальную прибыль: прибыль достигает максимума, когда предельная производительность

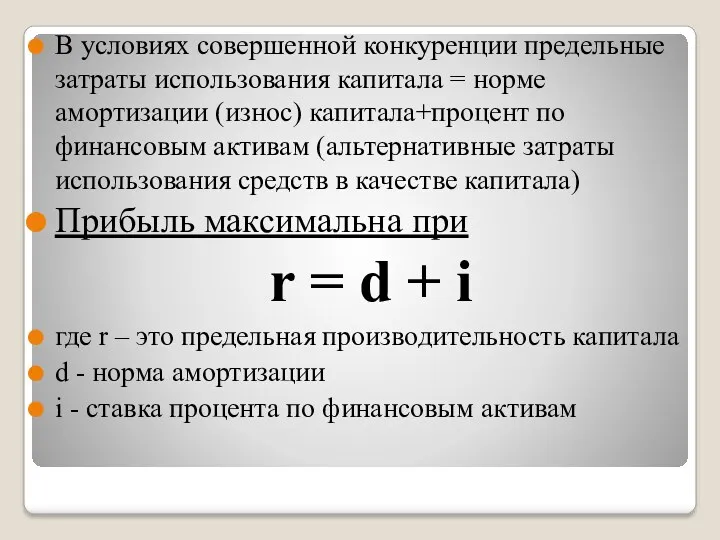

- 29. В условиях совершенной конкуренции предельные затраты использования капитала = норме амортизации (износ) капитала+процент по финансовым активам

- 30. Вывод: теории, рассматривающие в качестве основного фактора инвестиционной активности зависимость инвестиций от ставки процента, преувеличивают важность

- 31. Гипотезы прибыли В.Крелле (1977) опирался на теорию К.Маркса, который в “Капитале” устанавливает пропорциональную зависимость между накоплением

- 32. Если соотношение капитала и дохода в прибавочной стоимости дано, то известны: Доля накапливаемой прибавочной стоимости, которая

- 33. Крелле: принцип акселератора - “очень специализированная версия распространенного взгляда, согласно которому, объем инвестиций определяется ожиданиями фирмы

- 34. Модель Крелле построена на теории рациональных ожиданий: Р.И.Лукас, Т.Дж.Сарджент Н.Уоллес, Экономические агенты формируют свои ожидания на

- 35. Если ожидания будущей прибыли образуются путем экстраполяции полученных ее объемов (Gt), то гипотеза прибыли : Gt

- 37. Теории автономных инвестиций - теоретическая основа исследования инвестиционных процессов 1. по Дж.Кейнсу инвесторы вкладывают в инвестиционный

- 38. 2. неоклассическая теория автономных инвестиций - инвестиционная активность фирм обратно пропорциональна ставке процента (ставке рефинансирования).

- 39. 2. объем инвестиций напрямую зависит от величины прошлых и ожидаемых прибылей – в соответствии с гипотезой

- 41. Скачать презентацию

ОПРЕДЕЛЕНИЯ КАТЕГОРИИ «ИНВЕСТИЦИИ»

- классическая политэкономии - инвестиции (вложения, от лат. ”инвест”

ОПРЕДЕЛЕНИЯ КАТЕГОРИИ «ИНВЕСТИЦИИ»

- классическая политэкономии - инвестиции (вложения, от лат. ”инвест”

А.С.Булатов: Инвестиции – это:

- все виды активов, вкладываемых в хозяйственную деятельность

А.С.Булатов: Инвестиции – это:

- все виды активов, вкладываемых в хозяйственную деятельность

Инвестирование (инвестиционный процесс)

длительный процесс, включающий этапы:

- аккумулирования инвестиционных ресурсов;

Инвестирование (инвестиционный процесс)

длительный процесс, включающий этапы:

- аккумулирования инвестиционных ресурсов;

2 стороны отношений по аккумулированию инвестиционных ресурсов:

1. общество (государство), фирмы и

2 стороны отношений по аккумулированию инвестиционных ресурсов:

1. общество (государство), фирмы и

Я.Корнаи об инвестициях при социализме

“инвестиционный голод” – ненасыщаемый, растущий спрос

Я.Корнаи об инвестициях при социализме

“инвестиционный голод” – ненасыщаемый, растущий спрос

Патернализм со стороны соц. государства

мягкое бюджетное ограничение, условия которого:

безвозмездная государственная поддержка;

мягкая

Патернализм со стороны соц. государства

мягкое бюджетное ограничение, условия которого:

безвозмездная государственная поддержка;

мягкая

1. Теория индуцированных инвестиций

Увеличение или снижение инвестиционной активности субъектов зависит

1. Теория индуцированных инвестиций

Увеличение или снижение инвестиционной активности субъектов зависит

Теории простого и модифицированных акселераторов

идея простого акселератора Лунда Р., Афтальена А.

Теории простого и модифицированных акселераторов

идея простого акселератора Лунда Р., Афтальена А.

на макроуровне

Kt = ν ∆Yt

где ν – акселератор инвестиций

на макроуровне

Kt = ν ∆Yt

где ν – акселератор инвестиций

Кларк Д., Кузнец С., Тинберген Д., Мит В.

принцип простого акселератора (без

Кларк Д., Кузнец С., Тинберген Д., Мит В.

принцип простого акселератора (без

Гудвин Р. Гипотеза адаптации капитала 1951г.

фокусируется на желательном объеме Kt. I

Гудвин Р. Гипотеза адаптации капитала 1951г.

фокусируется на желательном объеме Kt. I

индуцированные инвестиции

Чтобы увеличить производство с Yt-1 до Yt, необходимы индуцированные инвестиции:

It

индуцированные инвестиции

Чтобы увеличить производство с Yt-1 до Yt, необходимы индуцированные инвестиции:

It

Процесс регулирования объема капитала

It = Kt - Kt-1= w( K* -

Процесс регулирования объема капитала

It = Kt - Kt-1= w( K* -

Графически

процесс корректировки объема капитала – по осям – ОХ -время, например,

Графически

процесс корректировки объема капитала – по осям – ОХ -время, например,

Согласно теории простого акселератора

Если К* = ν Yt :

It= Kt -Kt-1=

Согласно теории простого акселератора

Если К* = ν Yt :

It= Kt -Kt-1=

Принцип загрузки мощностей Х. Шонери 1952г.

Каждая фирма стремится к оптимальной загрузке

Принцип загрузки мощностей Х. Шонери 1952г.

Каждая фирма стремится к оптимальной загрузке

Модификация теории индуцированных инвестиций Шонери

оптимальный уровень загрузки производственных мощностей - k

Модификация теории индуцированных инвестиций Шонери

оптимальный уровень загрузки производственных мощностей - k

принцип загрузки мощностей на макроуровне

It = Kt -Kt-1 = w” (K*t

принцип загрузки мощностей на макроуровне

It = Kt -Kt-1 = w” (K*t

модели акселераторов с запаздыванием

Учитывают инвестиционный лаг - срок пребывания капитальных вложений

модели акселераторов с запаздыванием

Учитывают инвестиционный лаг - срок пребывания капитальных вложений

Различают:

акселератор с запаздыванием, когда изменения ВВП в некотором промежутке времени вызывают

Различают:

акселератор с запаздыванием, когда изменения ВВП в некотором промежутке времени вызывают

Ранжирование инвестиционных проектов

по их предельной эффективности

Ранжирование инвестиционных проектов

по их предельной эффективности

Дисконтирование будущего дохода

сегодняшняя стоимость будущей суммы денег через t лет при

Дисконтирование будущего дохода

сегодняшняя стоимость будущей суммы денег через t лет при

Объем рационального инвестирования

убывающая функция от предельной эффективности капитала:

It = f (R*)

Объем рационального инвестирования

убывающая функция от предельной эффективности капитала:

It = f (R*)

Функция автономных инвестиций:

I = fi (R* - I),

где fi - предельная

Функция автономных инвестиций:

I = fi (R* - I),

где fi - предельная

График кейнсианской функции автономных инвестиций

График кейнсианской функции автономных инвестиций

Модель репрезентативного поведения фирмы

Зависимость объема инвестиций от размера функционирующего капитала :

Модель репрезентативного поведения фирмы

Зависимость объема инвестиций от размера функционирующего капитала :

Оптимальный размер капитала - при существующей технологии обеспечивает максимальную прибыль: прибыль

В условиях совершенной конкуренции предельные затраты использования капитала = норме амортизации

В условиях совершенной конкуренции предельные затраты использования капитала = норме амортизации

Вывод:

теории, рассматривающие в качестве основного фактора инвестиционной активности зависимость инвестиций от

Вывод:

теории, рассматривающие в качестве основного фактора инвестиционной активности зависимость инвестиций от

Гипотезы прибыли

В.Крелле (1977) опирался на теорию К.Маркса, который в “Капитале” устанавливает

Гипотезы прибыли

В.Крелле (1977) опирался на теорию К.Маркса, который в “Капитале” устанавливает

Если соотношение капитала и дохода в прибавочной стоимости дано, то известны:

Доля

Если соотношение капитала и дохода в прибавочной стоимости дано, то известны:

Доля

Крелле:

принцип акселератора - “очень специализированная версия распространенного взгляда, согласно которому, объем

Крелле:

принцип акселератора - “очень специализированная версия распространенного взгляда, согласно которому, объем

Модель Крелле построена на теории рациональных ожиданий:

Р.И.Лукас,

Т.Дж.Сарджент

Н.Уоллес,

Модель Крелле построена на теории рациональных ожиданий:

Р.И.Лукас,

Т.Дж.Сарджент

Н.Уоллес,

Если ожидания будущей прибыли образуются путем экстраполяции полученных ее объемов (Gt),

Если ожидания будущей прибыли образуются путем экстраполяции полученных ее объемов (Gt),

Теории автономных инвестиций - теоретическая основа исследования инвестиционных процессов

1. по Дж.Кейнсу

Теории автономных инвестиций - теоретическая основа исследования инвестиционных процессов

1. по Дж.Кейнсу

2. неоклассическая теория автономных инвестиций - инвестиционная активность фирм обратно пропорциональна

2. неоклассическая теория автономных инвестиций - инвестиционная активность фирм обратно пропорциональна

2. объем инвестиций напрямую зависит от величины прошлых и ожидаемых прибылей

2. объем инвестиций напрямую зависит от величины прошлых и ожидаемых прибылей

Рынок и его правовое регулирование

Рынок и его правовое регулирование Основы квалиметрии

Основы квалиметрии Научно-техническая революция

Научно-техническая революция Transport infrastructure development performance

Transport infrastructure development performance Устойчивое развитие Сахалинской области

Устойчивое развитие Сахалинской области Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Економічна розвідка як фактор у конкурентній боротьбі

Економічна розвідка як фактор у конкурентній боротьбі Производственная структура организации

Производственная структура организации Интеграционные союзы

Интеграционные союзы Право Европейского Союза

Право Европейского Союза Экономико-правовой аспект снижения себестоимости строительно-монтажных работ строительной организации

Экономико-правовой аспект снижения себестоимости строительно-монтажных работ строительной организации Производственные фонды сельского хозяйства

Производственные фонды сельского хозяйства Экономика. Искусство ведения хозяйства

Экономика. Искусство ведения хозяйства Экономический анализ ответственности за неумышленное причинение ущерба: расширения базового подхода

Экономический анализ ответственности за неумышленное причинение ущерба: расширения базового подхода PEST-анализ

PEST-анализ Comparative analysis of the budgets of the two countries: the UK and Russia

Comparative analysis of the budgets of the two countries: the UK and Russia Индикаторы финансового рынка

Индикаторы финансового рынка Returning of Nokia to the global market of the mobile industry

Returning of Nokia to the global market of the mobile industry Побудова та використання нейронних мереж у прогнозуванні показників соціально-економічного розвитку регіону

Побудова та використання нейронних мереж у прогнозуванні показників соціально-економічного розвитку регіону Публичное и непубличное акционерные общества

Публичное и непубличное акционерные общества Теория абсолютных преимуществ

Теория абсолютных преимуществ Презентация методической разработки раздела образовательной программы по экономике

Презентация методической разработки раздела образовательной программы по экономике Фирмы в экономике. Logo

Фирмы в экономике. Logo Глобальные проблемы и их влияние на мировую экономику

Глобальные проблемы и их влияние на мировую экономику Счета доходов

Счета доходов Общественный сектор экономики: масштабы, роль и значение для динамики развития социально-ориентированной рыночной экономики

Общественный сектор экономики: масштабы, роль и значение для динамики развития социально-ориентированной рыночной экономики Экономические результаты хозяйственной деятельности предприятий

Экономические результаты хозяйственной деятельности предприятий Персонал, производительность труда и оплата труда в энергетике

Персонал, производительность труда и оплата труда в энергетике