- Теория прибавочной стоимости. Карл Маркс

Содержание

- 2. Контрольная работа по дисциплине: «История экономических учений» Выполнила студентка группы Эз – 331 Сырцева А.С.

- 3. По Марксу, цель эксплуатации рабочих, цель любого процесса капиталистического производства – получение прибавочной стоимости. Его суть,

- 4. Сразу надо указать – производство абсолютной прибавочной стоимости связано только с длиной рабочего дня и является

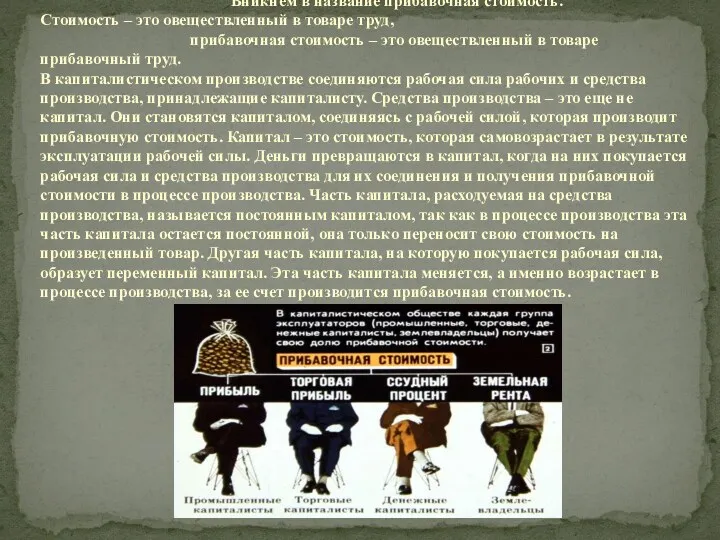

- 5. Вникнем в название прибавочная стоимость. Стоимость – это овеществленный в товаре труд, прибавочная стоимость – это

- 16. Скачать презентацию

Контрольная работа

по дисциплине: «История экономических учений»

Выполнила

студентка группы Эз – 331

Сырцева

по дисциплине: «История экономических учений»

Выполнила

студентка группы Эз – 331

Сырцева

По Марксу,

цель эксплуатации рабочих, цель любого процесса капиталистического производства –

По Марксу, цель эксплуатации рабочих, цель любого процесса капиталистического производства –

Сразу надо указать – производство абсолютной прибавочной стоимости связано только с

Сразу надо указать – производство абсолютной прибавочной стоимости связано только с

Вникнем в название прибавочная стоимость.

Стоимость – это овеществленный в

Вникнем в название прибавочная стоимость. Стоимость – это овеществленный в

Основные экономические школы о роли государства в управлении и регулировании национальной экономики

Основные экономические школы о роли государства в управлении и регулировании национальной экономики Обмен, троговля, реклама. (Обществознание. 7 класс)

Обмен, троговля, реклама. (Обществознание. 7 класс) Анализ динамики внешней торговли Воронежской области

Анализ динамики внешней торговли Воронежской области Норвегия. Выплаты и пособия

Норвегия. Выплаты и пособия Национальный проект Производительность труда

Национальный проект Производительность труда Таможенные пошлины, их виды, порядок установления и применения

Таможенные пошлины, их виды, порядок установления и применения Спрос и предложение. Равновесная цена, дефицит и излишки. Использование информационных технологий

Спрос и предложение. Равновесная цена, дефицит и излишки. Использование информационных технологий Оценка качества и уровня жизни населения в муниципальном образовании города Краснодар

Оценка качества и уровня жизни населения в муниципальном образовании города Краснодар Международная торговля услугами

Международная торговля услугами Дальневосточный федеральный округ в системе внешнеэкономических связей РФ

Дальневосточный федеральный округ в системе внешнеэкономических связей РФ Мировая экономика

Мировая экономика Исследование потребительского рынка

Исследование потребительского рынка Открытая экономика

Открытая экономика Open nnovation – otwarte innowacje

Open nnovation – otwarte innowacje Эволюция механизмов расширения влияния группы БРИКС: от формата outreach к БРИКС+

Эволюция механизмов расширения влияния группы БРИКС: от формата outreach к БРИКС+ Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Экономическая модель Японии

Экономическая модель Японии Российская электроника в условиях рыночной экономики

Российская электроника в условиях рыночной экономики Экономико -математический Брейн-ринг

Экономико -математический Брейн-ринг Государственный бюджет

Государственный бюджет Экономические цели и функции государства. Часть 3

Экономические цели и функции государства. Часть 3 Ульяновская область. Потенциал и факторы роста. 9 - 11 классы

Ульяновская область. Потенциал и факторы роста. 9 - 11 классы Макроэкономические показатели

Макроэкономические показатели Экономический цикл, занятость и безработица

Экономический цикл, занятость и безработица Укрепление национальной безопасности на основе социально-экономического развития

Укрепление национальной безопасности на основе социально-экономического развития Рыночные отношения в экономике

Рыночные отношения в экономике Социально-экономические стратегии

Социально-экономические стратегии Модели олигополии и их проявление в современной экономике

Модели олигополии и их проявление в современной экономике