- Теория производства, издержек и прибыли конкурентной фирмы

Содержание

- 2. Производственная функция Результативность производства Спрос фирмы на ресурсы. Издержки производства. Издержки производства в коротком периоде Издержки

- 3. 1. Производственная функция Производственная функция характеризует максимально возможный объем производства при любом заданном наборе ресурсов. Q

- 4. В экономическом анализе часто используется двухфакторная производственная функция Кобба-Дугласа: где L - вложения труда; K -

- 5. Производственная функция характеризует только технически эффективные способы производства Способ производства считается эффективным, если не существует иного

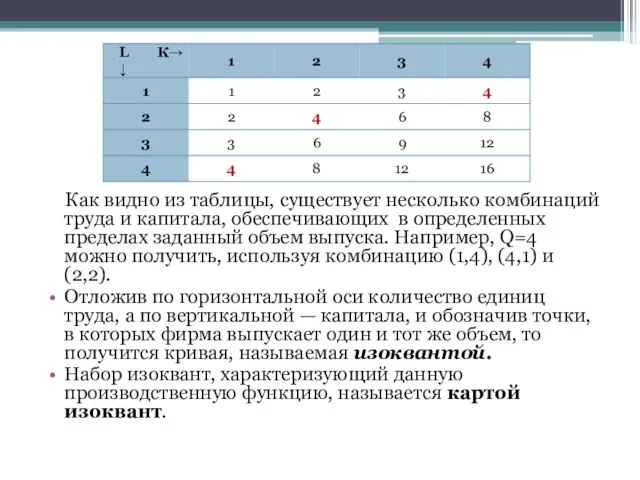

- 6. Как видно из таблицы, существует несколько комбинаций труда и капитала, обеспечивающих в определенных пределах заданный объем

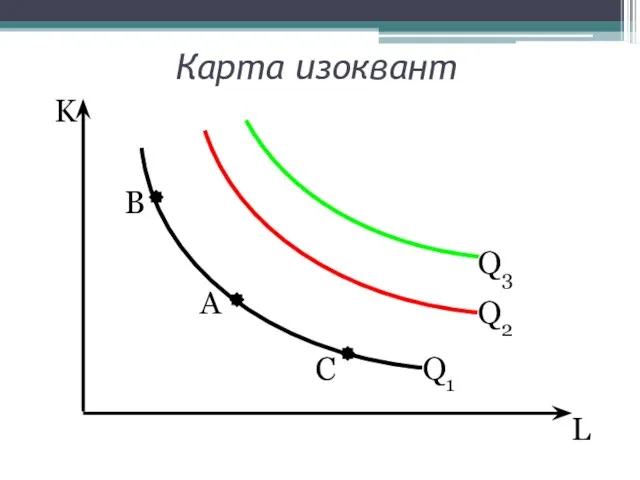

- 7. C A B L K Карта изоквант Q1 Q2 Q3

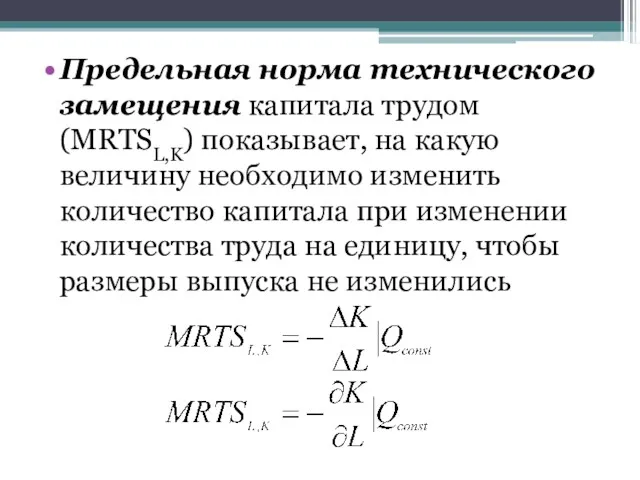

- 8. Предельная норма технического замещения капитала трудом (MRTSL,K) показывает, на какую величину необходимо изменить количество капитала при

- 9. Результативность производства Для характеристики результативности производства, измерения объема выпуска используют три основных показателя: совокупный продукт; средний

- 10. Совокупный (общий, валовой) продукт - суммарный объем производства, полученный с использованием данного количества переменного фактора (труда)

- 11. Кривая совокупного продукта

- 12. Средний продукт Средний продукт - объем выпуска продукции в расчете на единицу переменного фактора. Средний продукт

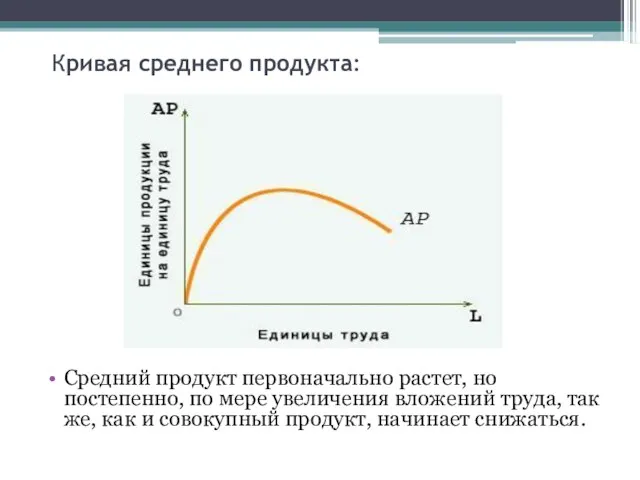

- 13. Кривая среднего продукта: Средний продукт первоначально растет, но постепенно, по мере увеличения вложений труда, так же,

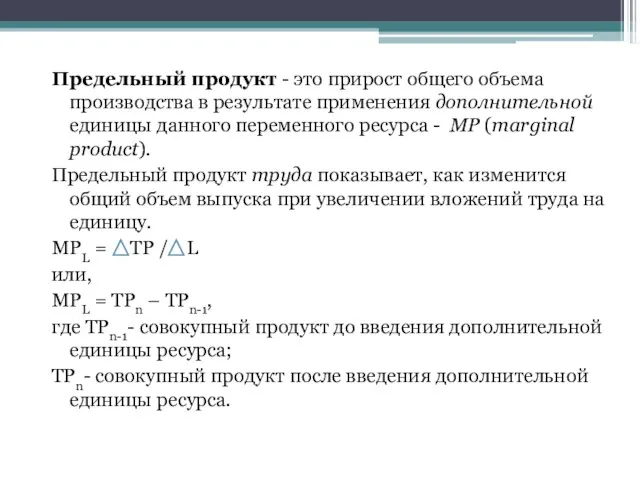

- 14. Предельный продукт - это прирост общего объема производства в результате применения дополнительной единицы данного переменного ресурса

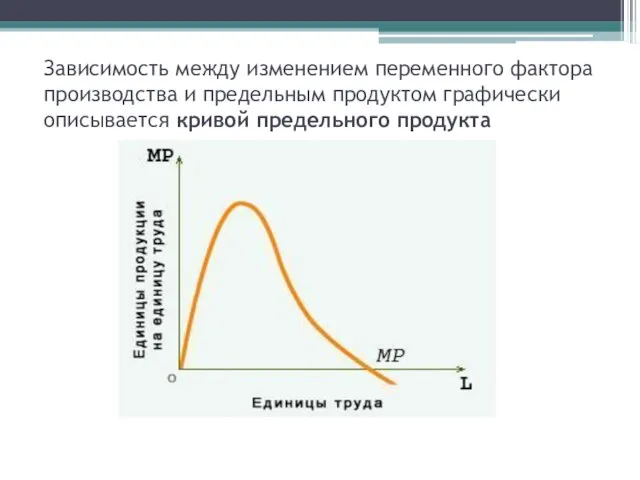

- 15. Зависимость между изменением переменного фактора производства и предельным продуктом графически описывается кривой предельного продукта

- 16. Динамика предельного продукта является четкой иллюстрацией действия закона убывающей отдачи: с увеличением вложений одного фактора производства

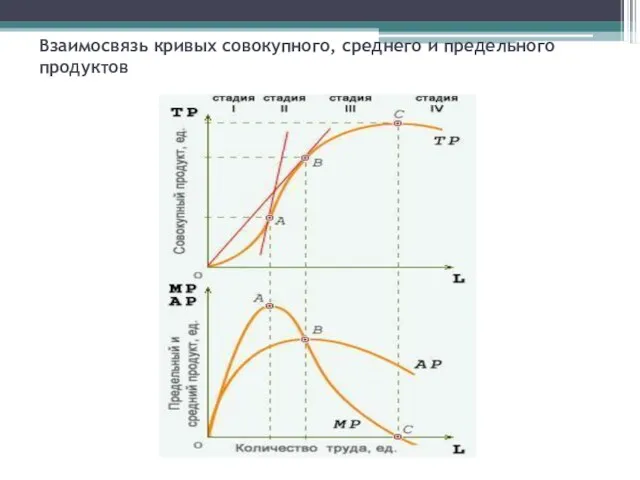

- 17. Взаимосвязь кривых совокупного, среднего и предельного продуктов

- 18. На первой стадии производства увеличение затрат труда способствует все более полному использованию постоянных факторов: предельная и

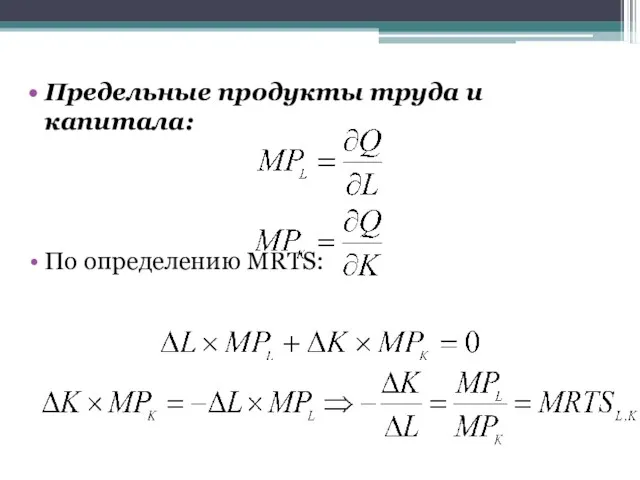

- 19. Предельные продукты труда и капитала: По определению MRTS:

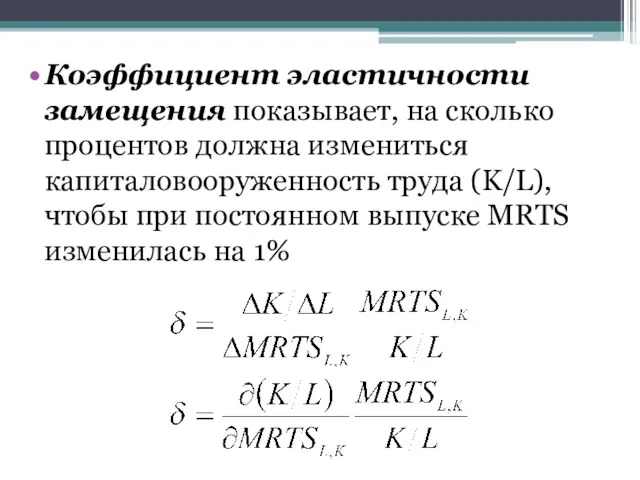

- 20. Коэффициент эластичности замещения показывает, на сколько процентов должна измениться капиталовооруженность труда (K/L), чтобы при постоянном выпуске

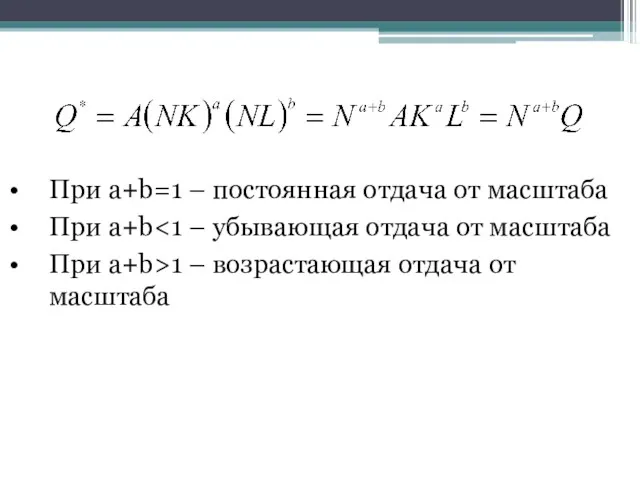

- 21. A, a, b – положительные константы При a

- 22. При a

- 23. При a+b=1 – постоянная отдача от масштаба При a+b При a+b>1 – возрастающая отдача от масштаба

- 24. Капиталоинтенсивный технический прогресс: b/a ⇓ при K/L=const Трудоинтенсивный технический прогресс: b/a ⇑ при K/L=const Нейтральный технический

- 25. Эластичность Эластичность выпуска по капиталу Эластичность выпуска по туду

- 26. 2. Спрос фирмы на ресурсы

- 27. Поведение фирмы в решающей степени зависит от ее издержек производства. В свою очередь, издержки производства при

- 28. Несколько упрощений: Объём производства на предприятии в коротком периоде зависит только от увеличения затрат труда, от

- 29. Предельная доходность ресурса (MRP), или предельная производительность ресурса в денежном выражении, - это прирост объёма дохода

- 30. Правило спроса на ресурс Фирма будет увеличивать спрос на ресурс до тех пор, пока предельная доходность

- 31. Неценовые факторы спроса на ресурс производительность ресурса, цена на продукцию, производимую с помощью ресурса, цена на

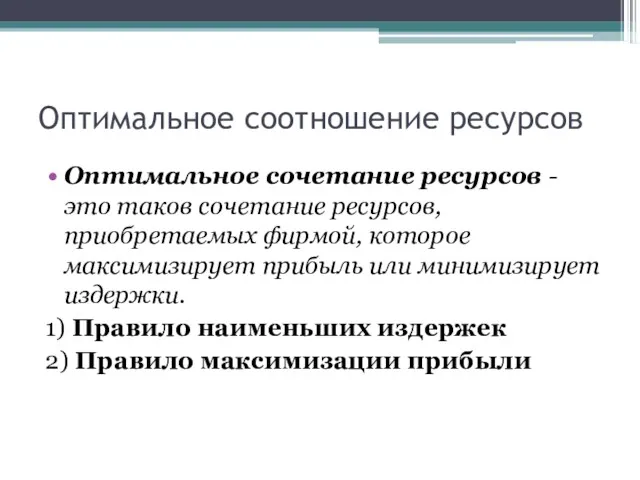

- 32. Оптимальное соотношение ресурсов Оптимальное сочетание ресурсов - это таков сочетание ресурсов, приобретаемых фирмой, которое максимизирует прибыль

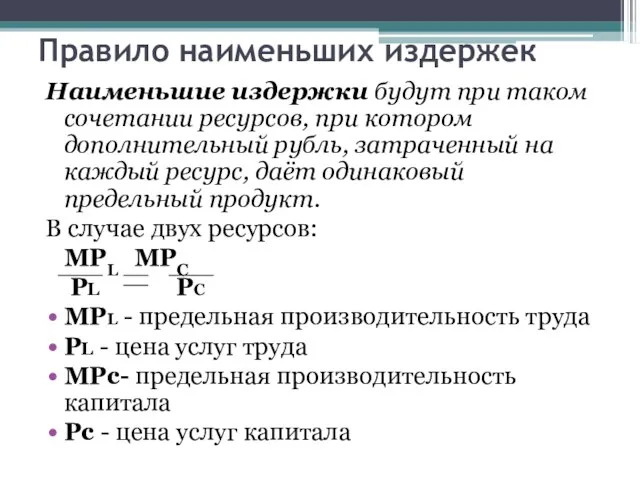

- 33. Правило наименьших издержек Наименьшие издержки будут при таком сочетании ресурсов, при котором дополнительный рубль, затраченный на

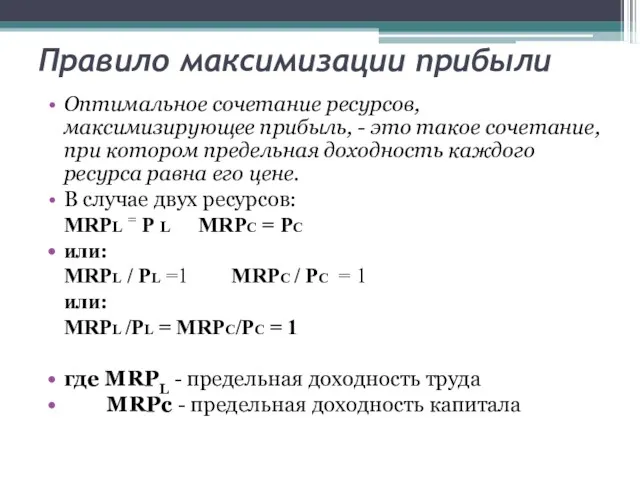

- 34. Правило максимизации прибыли Оптимальное сочетание ресурсов, максимизирующее прибыль, - это такое сочетание, при котором предельная доходность

- 35. 3. Издержки производства

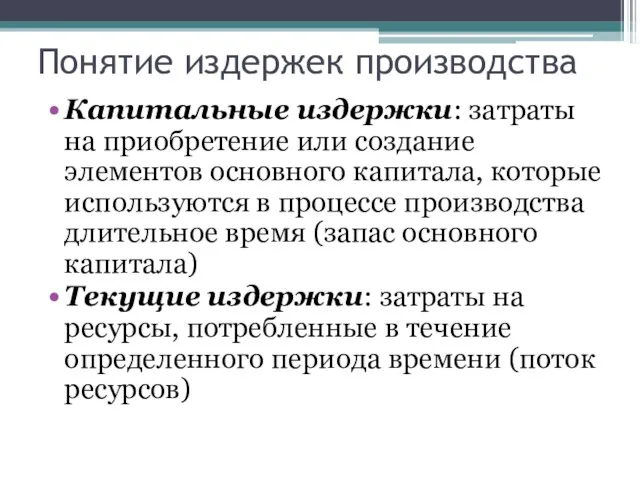

- 36. Капитальные издержки: затраты на приобретение или создание элементов основного капитала, которые используются в процессе производства длительное

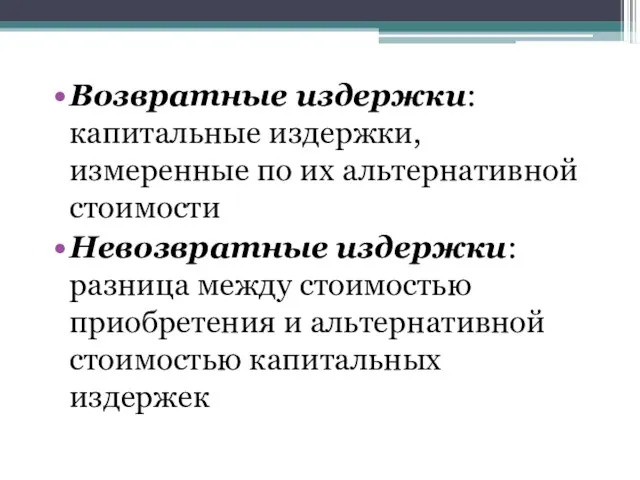

- 37. Возвратные издержки: капитальные издержки, измеренные по их альтернативной стоимости Невозвратные издержки: разница между стоимостью приобретения и

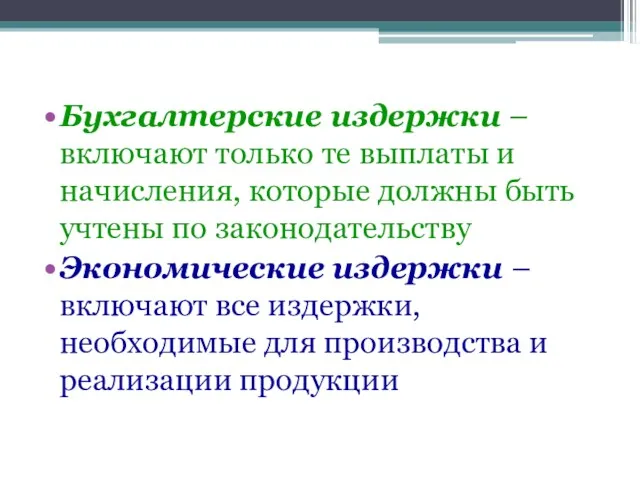

- 38. Бухгалтерские издержки – включают только те выплаты и начисления, которые должны быть учтены по законодательству Экономические

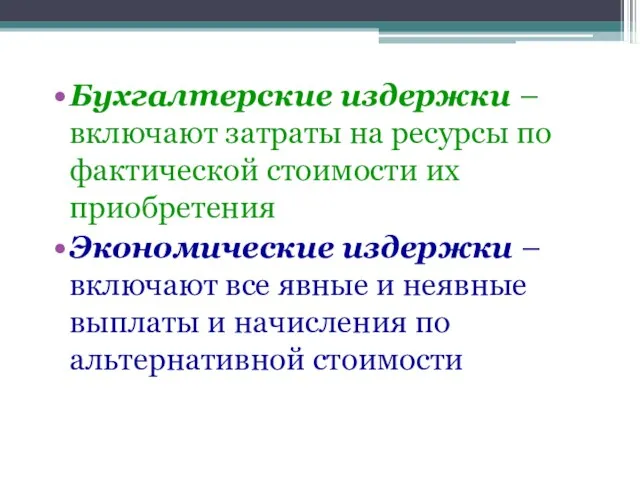

- 39. Бухгалтерские издержки – включают затраты на ресурсы по фактической стоимости их приобретения Экономические издержки –включают все

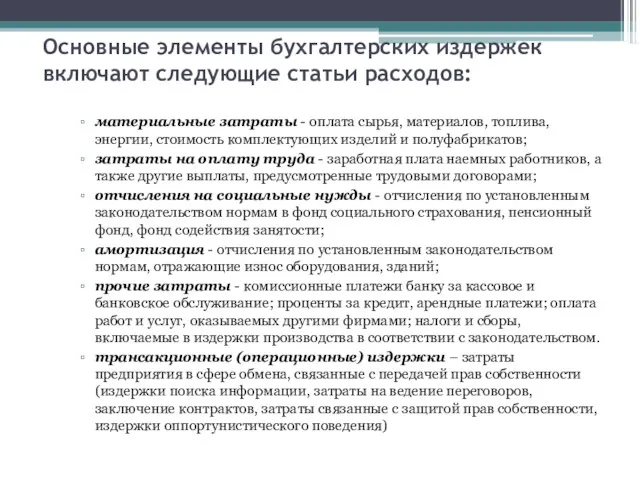

- 40. Основные элементы бухгалтерских издержек включают следующие статьи расходов: материальные затраты - оплата сырья, материалов, топлива, энергии,

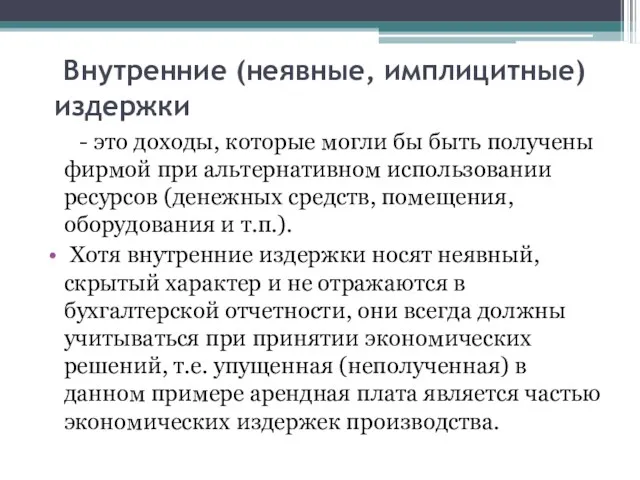

- 41. Внутренние (неявные, имплицитные) издержки - это доходы, которые могли бы быть получены фирмой при альтернативном использовании

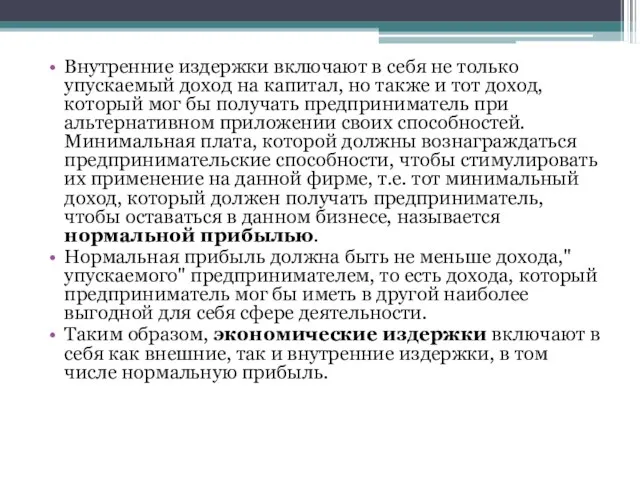

- 42. Внутренние издержки включают в себя не только упускаемый доход на капитал, но также и тот доход,

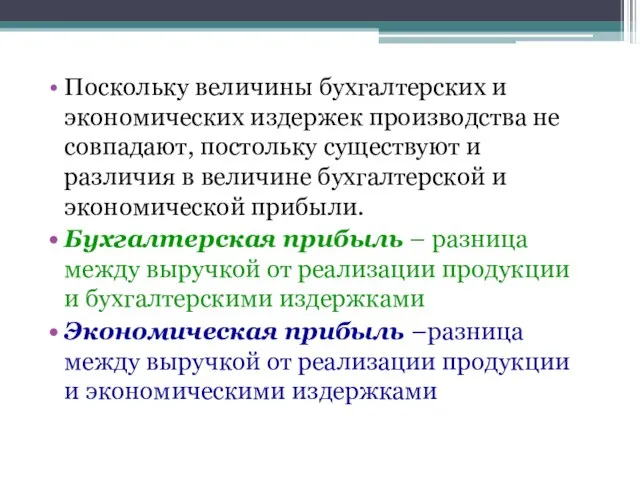

- 43. Поскольку величины бухгалтерских и экономических издержек производства не совпадают, постольку существуют и различия в величине бухгалтерской

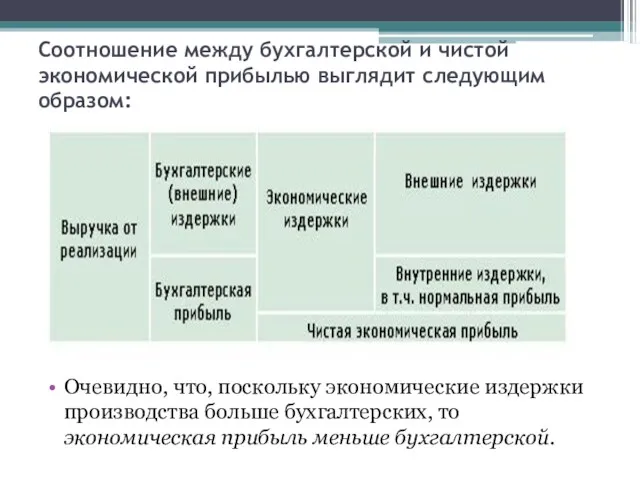

- 44. Соотношение между бухгалтерской и чистой экономической прибылью выглядит следующим образом: Очевидно, что, поскольку экономические издержки производства

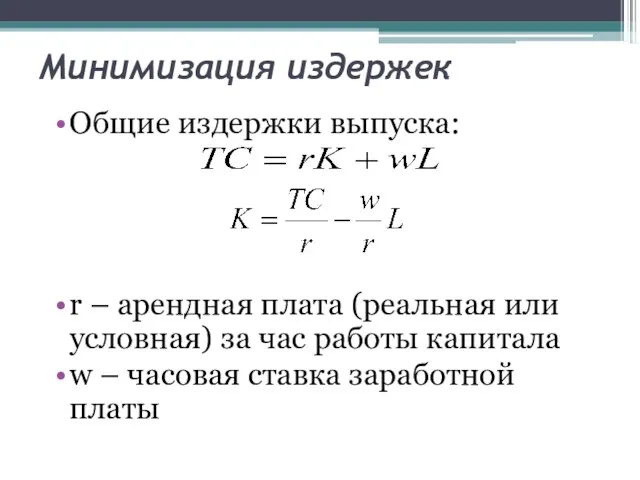

- 45. Общие издержки выпуска: r – арендная плата (реальная или условная) за час работы капитала w –

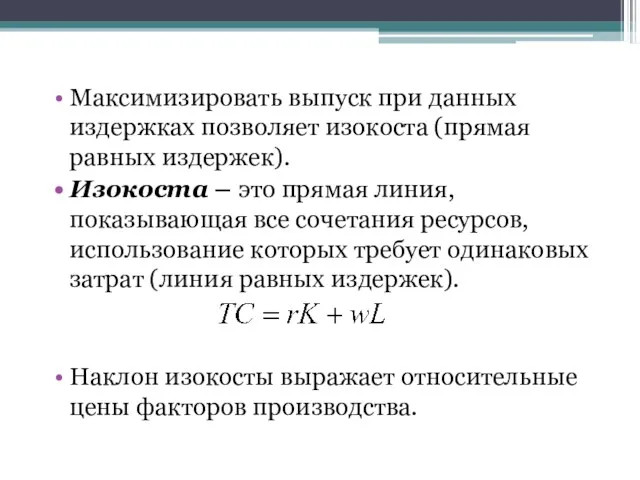

- 46. Максимизировать выпуск при данных издержках позволяет изокоста (прямая равных издержек). Изокоста – это прямая линия, показывающая

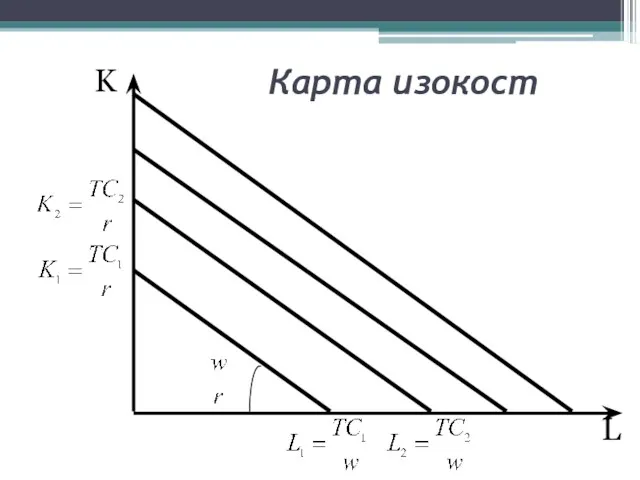

- 47. L K Карта изокост

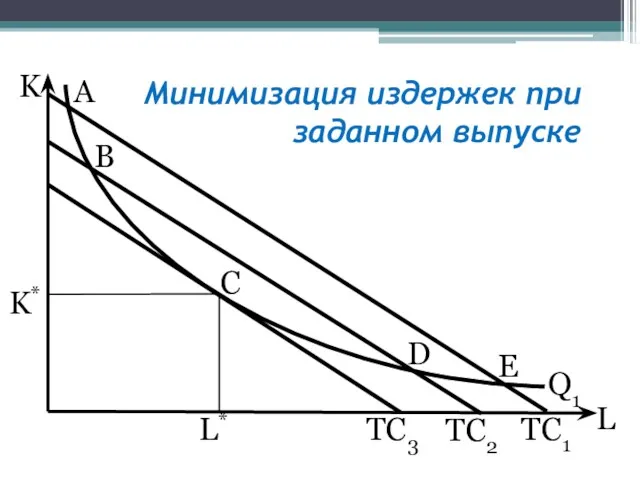

- 48. Совместив изокванты и изокосты, можно определить оптимальную позицию фирмы. Точка, в которой изокванта касается (но не

- 49. TC1 B L K D C A L* TC3 E Q1 K* TC2 Минимизация издержек при

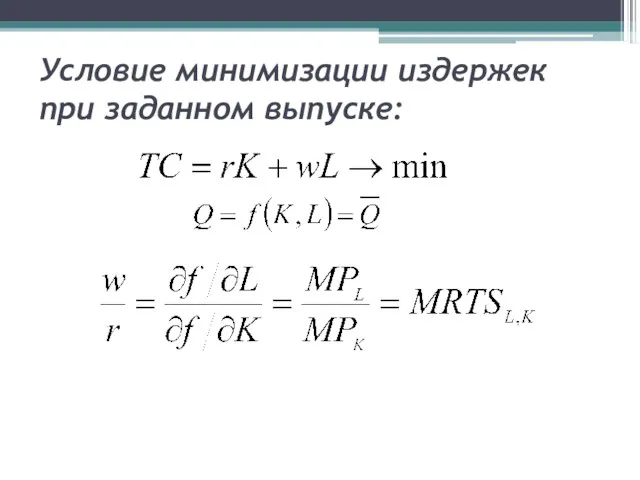

- 50. Условие минимизации издержек при заданном выпуске:

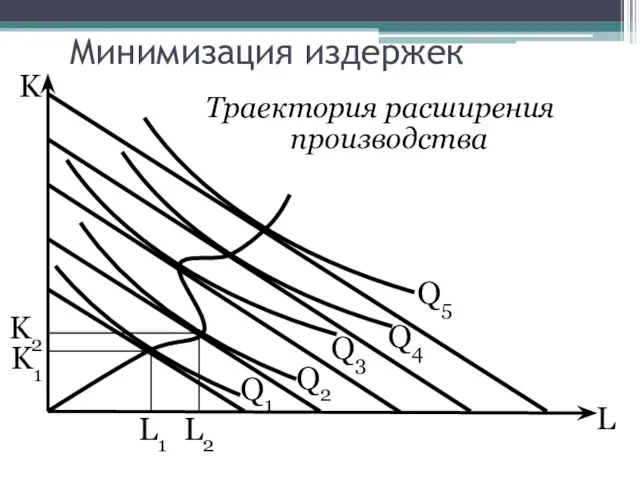

- 51. L K Траектория расширения производства L1 Q1 K1 Q2 Q3 Q4 Q5 L2 K2 Минимизация издержек

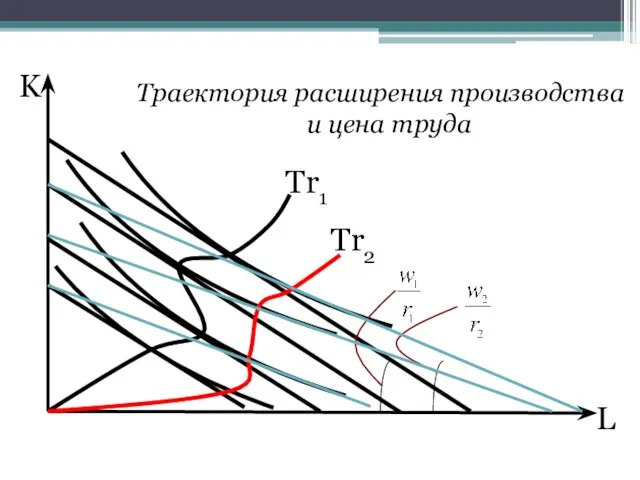

- 52. L K Траектория расширения производства и цена труда Tr1 Tr2

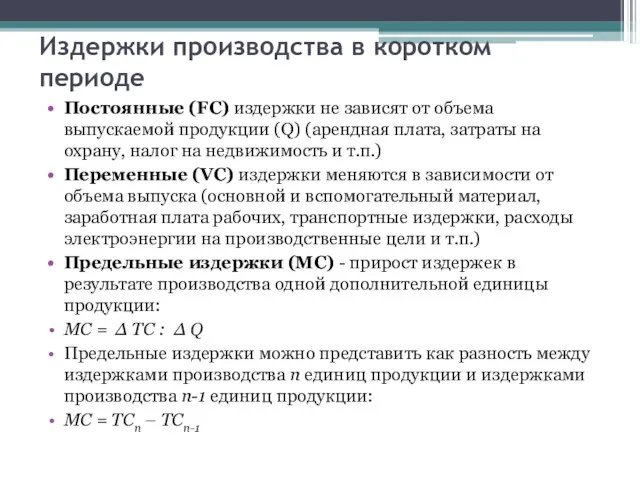

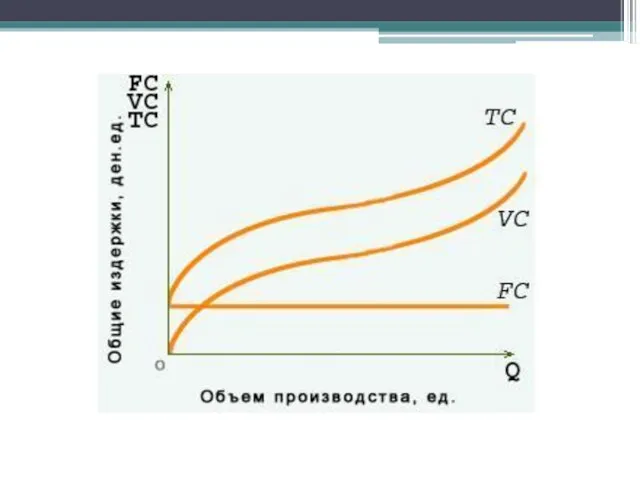

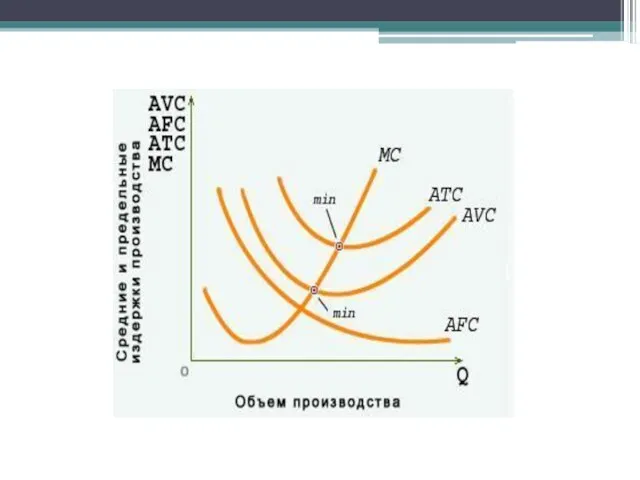

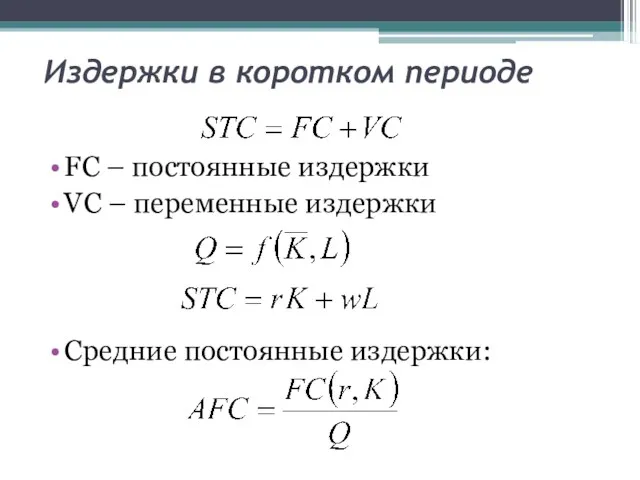

- 53. Издержки производства в коротком периоде Постоянные (FC) издержки не зависят от объема выпускаемой продукции (Q) (арендная

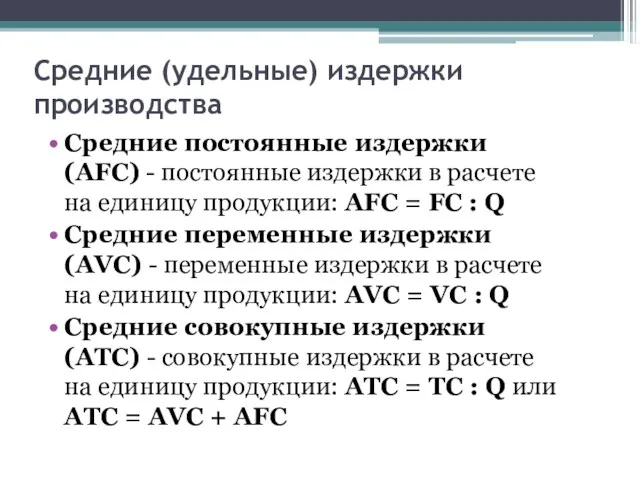

- 54. Средние (удельные) издержки производства Средние постоянные издержки (AFC) - постоянные издержки в расчете на единицу продукции:

- 57. FC – постоянные издержки VC – переменные издержки Средние постоянные издержки: Издержки в коротком периоде

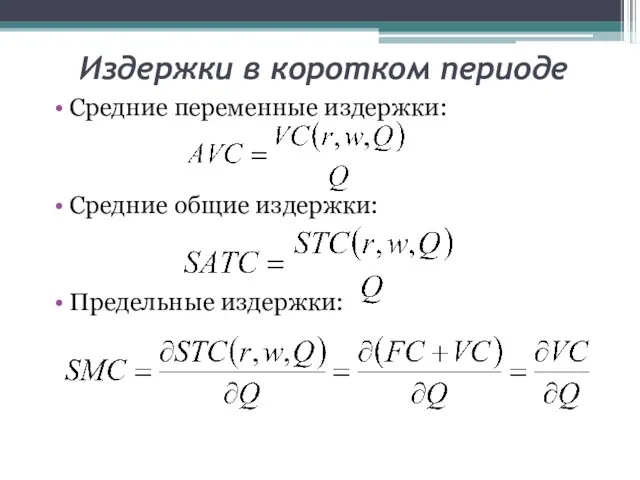

- 58. Средние переменные издержки: Средние общие издержки: Предельные издержки: Издержки в коротком периоде

- 59. Издержки производства в долгосрочном периоде Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном

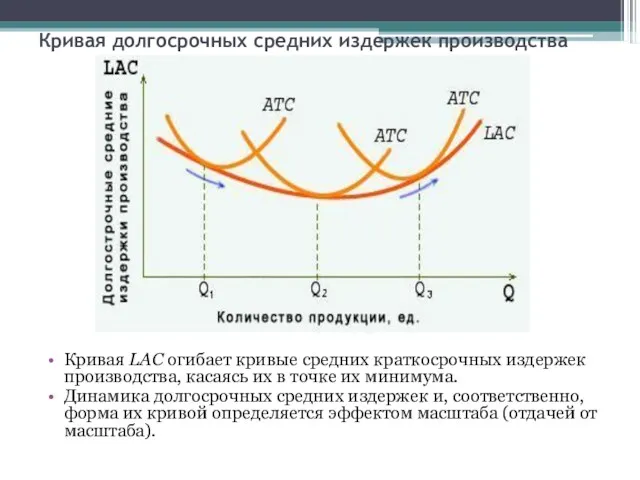

- 60. Кривая долгосрочных средних издержек производства Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в

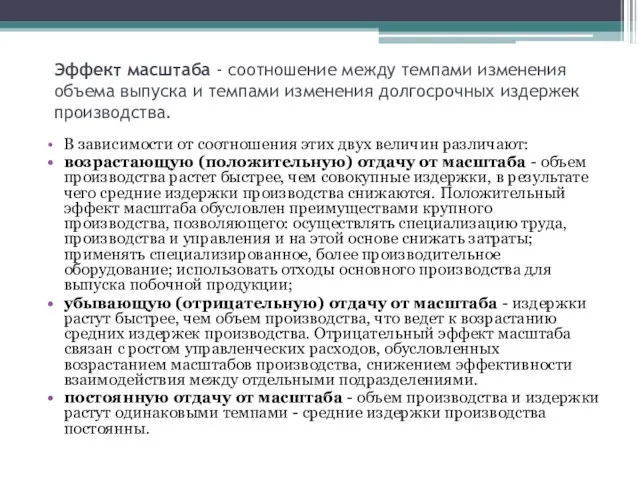

- 61. Эффект масштаба - соотношение между темпами изменения объема выпуска и темпами изменения долгосрочных издержек производства. В

- 62. Кривая долгосрочных средних издержек производства Наименьший объем производства, при котором фирма минимизирует свои долгосрочные средние издержки

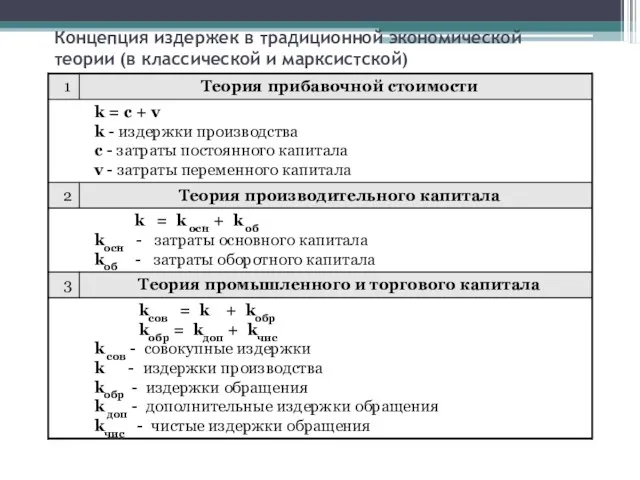

- 63. Концепция издержек в традиционной экономической теории (в классической и марксистской)

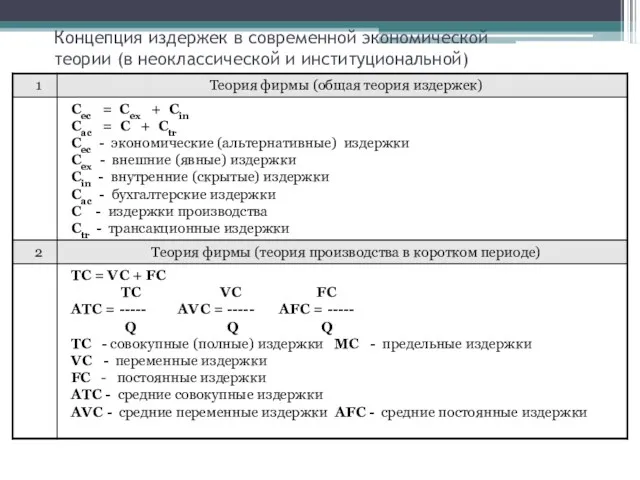

- 64. Концепция издержек в современной экономической теории (в неоклассической и институциональной)

- 65. 4. Точка безубыточности и планирование прибыли.

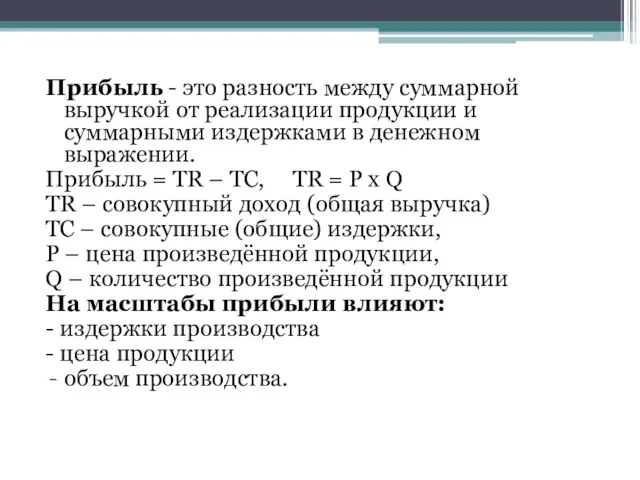

- 66. Прибыль - это разность между суммарной выручкой от реализации продукции и суммарными издержками в денежном выражении.

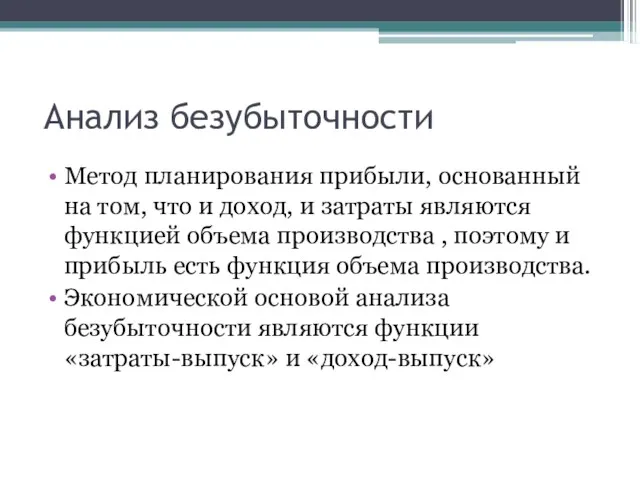

- 67. Анализ безубыточности Метод планирования прибыли, основанный на том, что и доход, и затраты являются функцией объема

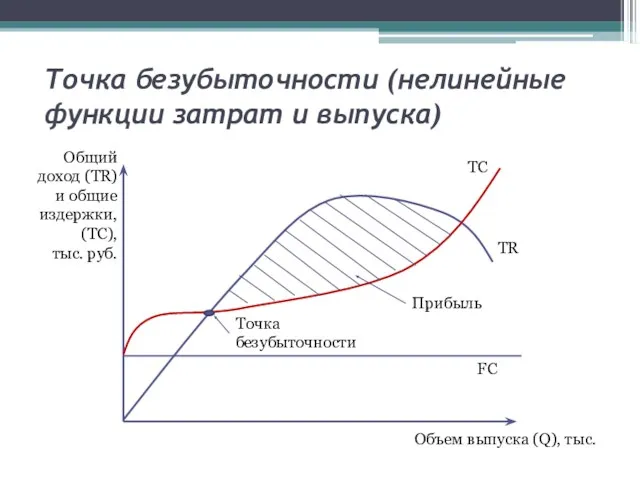

- 68. Точка безубыточности (нелинейные функции затрат и выпуска) Общий доход (TR) и общие издержки,(TC), тыс. руб. Объем

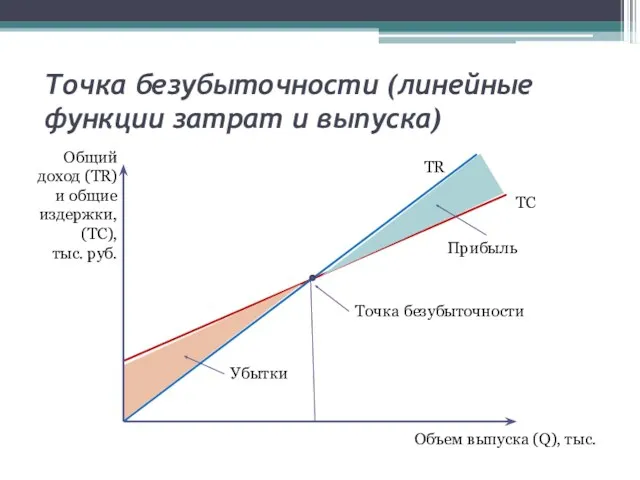

- 69. Точка безубыточности (линейные функции затрат и выпуска) Общий доход (TR) и общие издержки,(TC), тыс. руб. Объем

- 70. Вычисление положения точки безубыточности Существует 3 метода: По количеству выпускаемых изделий (шт.) В процентах от объема

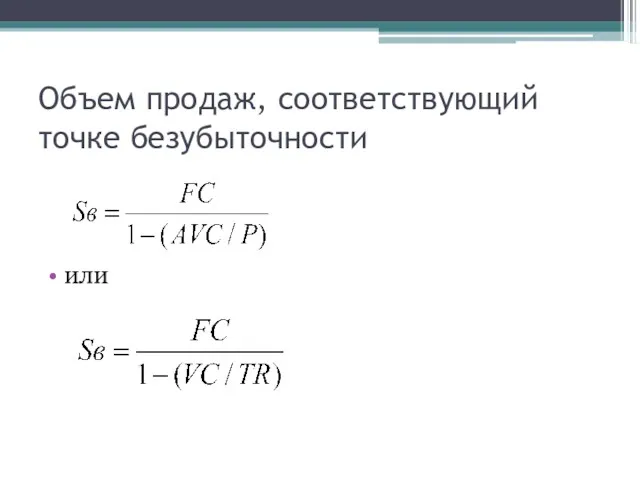

- 71. Объем производства, соответствующий точке безубыточности: Следовательно, Q, соответствующий точке безубыточности, равно:

- 72. Расчет точки безубыточности в % от объема производства в условиях полного использования производственных мощностей Qmax –

- 73. Объем продаж, соответствующий точке безубыточности или

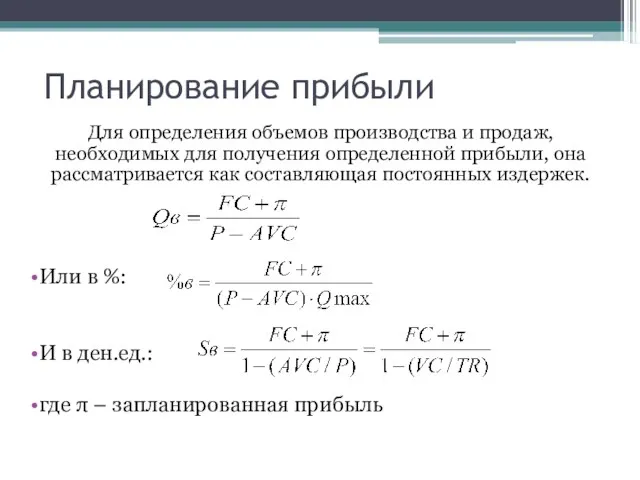

- 74. Планирование прибыли Для определения объемов производства и продаж, необходимых для получения определенной прибыли, она рассматривается как

- 75. Планирование прибыли после уплаты налогов PBT – прибыль до уплаты налогов PAT – прибыль после уплаты

- 76. Предел безопасности Анализ отношения прибыли к постоянным затратам. Этот предел прибыли расположен между прибылью, которую получает

- 78. Скачать презентацию

Производственная функция

Результативность производства

Спрос фирмы на ресурсы.

Издержки производства.

Издержки производства в коротком

Производственная функция

Результативность производства

Спрос фирмы на ресурсы.

Издержки производства.

Издержки производства в коротком

1. Производственная функция

Производственная функция характеризует максимально возможный объем производства при любом

1. Производственная функция

Производственная функция характеризует максимально возможный объем производства при любом

В экономическом анализе часто используется двухфакторная производственная функция Кобба-Дугласа:

где L -

В экономическом анализе часто используется двухфакторная производственная функция Кобба-Дугласа:

где L -

Производственная функция характеризует только технически эффективные способы производства

Способ производства считается эффективным,

Производственная функция характеризует только технически эффективные способы производства

Способ производства считается эффективным,

Как видно из таблицы, существует несколько комбинаций труда и капитала, обеспечивающих

Как видно из таблицы, существует несколько комбинаций труда и капитала, обеспечивающих

C

A

B

L

K

Карта изоквант

Q1

Q2

Q3

C

A

B

L

K

Карта изоквант

Q1

Q2

Q3

Предельная норма технического замещения капитала трудом (MRTSL,K) показывает, на какую величину

Предельная норма технического замещения капитала трудом (MRTSL,K) показывает, на какую величину

Результативность производства

Для характеристики результативности производства, измерения объема выпуска используют три основных

Результативность производства

Для характеристики результативности производства, измерения объема выпуска используют три основных

Совокупный (общий, валовой) продукт - суммарный объем производства, полученный с использованием

Совокупный (общий, валовой) продукт - суммарный объем производства, полученный с использованием

Кривая совокупного продукта

Кривая совокупного продукта

Средний продукт

Средний продукт - объем выпуска продукции в расчете на единицу

Средний продукт

Средний продукт - объем выпуска продукции в расчете на единицу

Кривая среднего продукта:

Средний продукт первоначально растет, но постепенно, по мере увеличения

Кривая среднего продукта:

Средний продукт первоначально растет, но постепенно, по мере увеличения

Предельный продукт - это прирост общего объема производства в результате применения

Предельный продукт - это прирост общего объема производства в результате применения

Зависимость между изменением переменного фактора производства и предельным продуктом графически описывается

Зависимость между изменением переменного фактора производства и предельным продуктом графически описывается

Динамика предельного продукта является четкой иллюстрацией действия закона убывающей отдачи: с

Динамика предельного продукта является четкой иллюстрацией действия закона убывающей отдачи: с

Взаимосвязь кривых совокупного, среднего и предельного продуктов

Взаимосвязь кривых совокупного, среднего и предельного продуктов

На первой стадии производства увеличение затрат труда способствует все более полному

На первой стадии производства увеличение затрат труда способствует все более полному

Предельные продукты труда и капитала:

По определению MRTS:

Предельные продукты труда и капитала:

По определению MRTS:

Коэффициент эластичности замещения показывает, на сколько процентов должна измениться капиталовооруженность труда

Коэффициент эластичности замещения показывает, на сколько процентов должна измениться капиталовооруженность труда

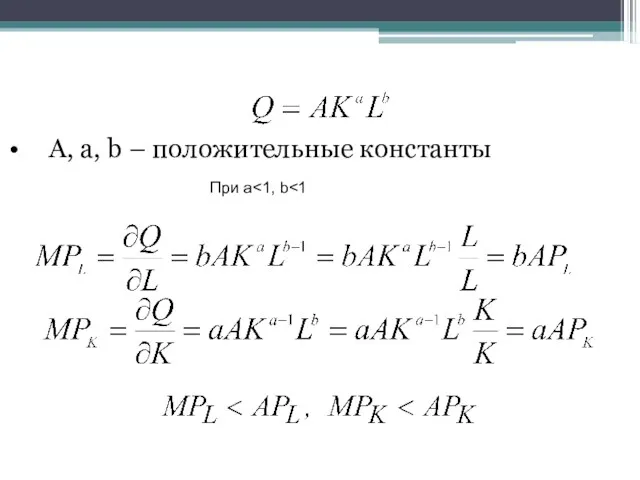

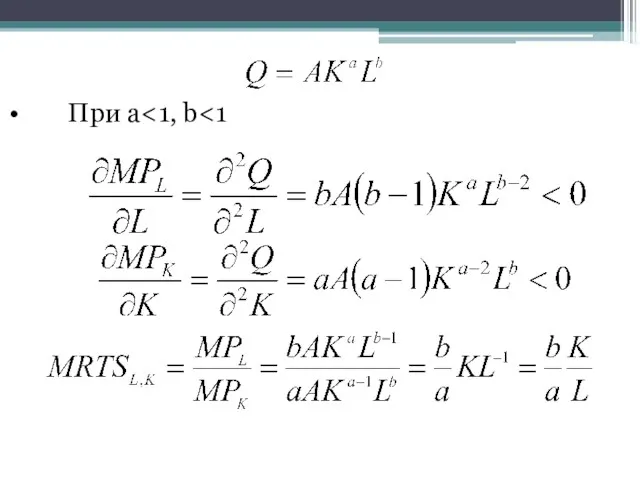

A, a, b – положительные константы

При a<1, b<1

A, a, b – положительные константы

При a<1, b<1

При a<1, b<1

При a<1, b<1

При a+b=1 – постоянная отдача от масштаба

При a+b<1 – убывающая отдача

При a+b=1 – постоянная отдача от масштаба

При a+b<1 – убывающая отдача

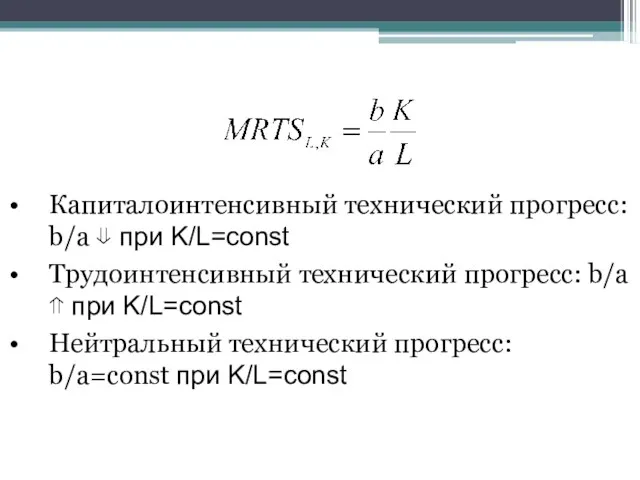

Капиталоинтенсивный технический прогресс: b/a ⇓ при K/L=const

Трудоинтенсивный технический прогресс: b/a ⇑

Капиталоинтенсивный технический прогресс: b/a ⇓ при K/L=const

Трудоинтенсивный технический прогресс: b/a ⇑

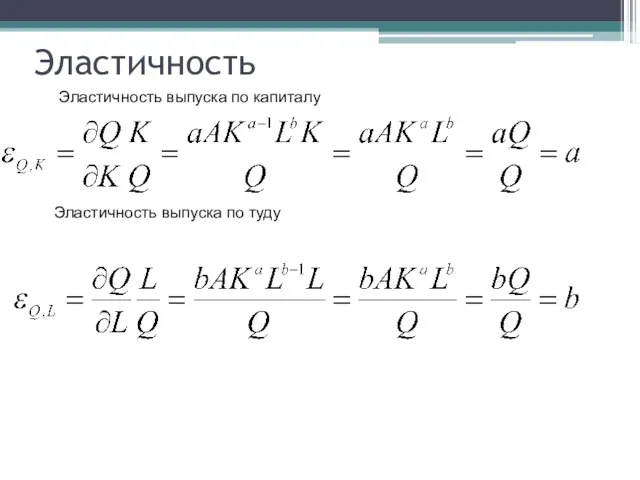

Эластичность

Эластичность выпуска по капиталу

Эластичность выпуска по туду

Эластичность

Эластичность выпуска по капиталу

Эластичность выпуска по туду

2. Спрос фирмы на ресурсы

2. Спрос фирмы на ресурсы

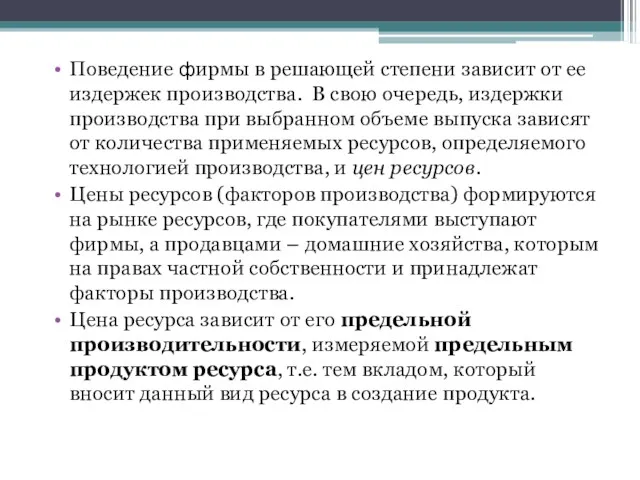

Поведение фирмы в решающей степени зависит от ее издержек производства. В

Поведение фирмы в решающей степени зависит от ее издержек производства. В

Несколько упрощений:

Объём производства на предприятии в коротком периоде зависит только

Несколько упрощений:

Объём производства на предприятии в коротком периоде зависит только

Предельная доходность ресурса (MRP), или предельная производительность ресурса в денежном выражении,

Предельная доходность ресурса (MRP), или предельная производительность ресурса в денежном выражении,

Правило спроса на ресурс

Фирма будет увеличивать спрос на ресурс до тех

Правило спроса на ресурс

Фирма будет увеличивать спрос на ресурс до тех

Неценовые факторы спроса на ресурс

производительность ресурса,

цена на продукцию, производимую с

Неценовые факторы спроса на ресурс

производительность ресурса,

цена на продукцию, производимую с

Оптимальное соотношение ресурсов

Оптимальное сочетание ресурсов - это таков сочетание ресурсов, приобретаемых

Оптимальное соотношение ресурсов

Оптимальное сочетание ресурсов - это таков сочетание ресурсов, приобретаемых

Правило наименьших издержек

Наименьшие издержки будут при таком сочетании ресурсов, при котором

Правило наименьших издержек

Наименьшие издержки будут при таком сочетании ресурсов, при котором

Правило максимизации прибыли

Оптимальное сочетание ресурсов, максимизирующее прибыль, - это такое

Правило максимизации прибыли

Оптимальное сочетание ресурсов, максимизирующее прибыль, - это такое

3. Издержки производства

3. Издержки производства

Капитальные издержки: затраты на приобретение или создание элементов основного капитала, которые

Капитальные издержки: затраты на приобретение или создание элементов основного капитала, которые

Возвратные издержки: капитальные издержки, измеренные по их альтернативной стоимости

Невозвратные издержки: разница

Возвратные издержки: капитальные издержки, измеренные по их альтернативной стоимости

Невозвратные издержки: разница

Бухгалтерские издержки – включают только те выплаты и начисления, которые должны

Бухгалтерские издержки – включают только те выплаты и начисления, которые должны

Бухгалтерские издержки – включают затраты на ресурсы по фактической стоимости их

Бухгалтерские издержки – включают затраты на ресурсы по фактической стоимости их

Основные элементы бухгалтерских издержек включают следующие статьи расходов:

материальные затраты -

Основные элементы бухгалтерских издержек включают следующие статьи расходов:

материальные затраты -

Внутренние (неявные, имплицитные) издержки

- это доходы, которые могли бы

Внутренние (неявные, имплицитные) издержки

- это доходы, которые могли бы

Внутренние издержки включают в себя не только упускаемый доход на капитал,

Внутренние издержки включают в себя не только упускаемый доход на капитал,

Поскольку величины бухгалтерских и экономических издержек производства не совпадают, постольку существуют

Поскольку величины бухгалтерских и экономических издержек производства не совпадают, постольку существуют

Соотношение между бухгалтерской и чистой экономической прибылью выглядит следующим образом:

Очевидно, что,

Соотношение между бухгалтерской и чистой экономической прибылью выглядит следующим образом:

Очевидно, что,

Общие издержки выпуска:

r – арендная плата (реальная или условная) за час

Общие издержки выпуска:

r – арендная плата (реальная или условная) за час

Максимизировать выпуск при данных издержках позволяет изокоста (прямая равных издержек).

Изокоста

Максимизировать выпуск при данных издержках позволяет изокоста (прямая равных издержек).

Изокоста

L

K

Карта изокост

L

K

Карта изокост

Совместив изокванты и изокосты, можно определить оптимальную позицию фирмы.

Точка, в

Совместив изокванты и изокосты, можно определить оптимальную позицию фирмы.

Точка, в

TC1

B

L

K

D

C

A

L*

TC3

E

Q1

K*

TC2

Минимизация издержек при заданном выпуске

TC1

B

L

K

D

C

A

L*

TC3

E

Q1

K*

TC2

Минимизация издержек при заданном выпуске

Условие минимизации издержек при заданном выпуске:

Условие минимизации издержек при заданном выпуске:

L

K

Траектория расширения производства

L1

Q1

K1

Q2

Q3

Q4

Q5

L2

K2

Минимизация издержек

L

K

Траектория расширения производства

L1

Q1

K1

Q2

Q3

Q4

Q5

L2

K2

Минимизация издержек

L

K

Траектория расширения производства и цена труда

Tr1

Tr2

L

K

Траектория расширения производства и цена труда

Tr1

Tr2

Издержки производства в коротком периоде

Постоянные (FC) издержки не зависят от объема

Издержки производства в коротком периоде

Постоянные (FC) издержки не зависят от объема

Средние (удельные) издержки производства

Средние постоянные издержки (AFC) - постоянные издержки в

Средние (удельные) издержки производства

Средние постоянные издержки (AFC) - постоянные издержки в

FC – постоянные издержки

VC – переменные издержки

Средние постоянные издержки:

Издержки в коротком

VC – переменные издержки

Средние постоянные издержки:

Издержки в коротком

Средние переменные издержки:

Средние общие издержки:

Предельные издержки:

Издержки в коротком периоде

Средние переменные издержки:

Средние общие издержки:

Предельные издержки:

Издержки в коротком периоде

Издержки производства в долгосрочном периоде

Издержки производства, характеризующие затраты факторов производства на

Издержки производства в долгосрочном периоде

Издержки производства, характеризующие затраты факторов производства на

Кривая долгосрочных средних издержек производства

Кривая LAC огибает кривые средних краткосрочных издержек

Кривая долгосрочных средних издержек производства

Кривая LAC огибает кривые средних краткосрочных издержек

Эффект масштаба - соотношение между темпами изменения объема выпуска и темпами

Эффект масштаба - соотношение между темпами изменения объема выпуска и темпами

Кривая долгосрочных средних издержек производства

Наименьший объем производства, при котором фирма минимизирует

Кривая долгосрочных средних издержек производства

Наименьший объем производства, при котором фирма минимизирует

Концепция издержек в традиционной экономической теории (в классической и марксистской)

Концепция издержек в традиционной экономической теории (в классической и марксистской)

Концепция издержек в современной экономической

теории (в неоклассической и институциональной)

Концепция издержек в современной экономической

теории (в неоклассической и институциональной)

4. Точка безубыточности и планирование прибыли.

4. Точка безубыточности и планирование прибыли.

Прибыль - это разность между суммарной выручкой от реализации продукции и

Прибыль - это разность между суммарной выручкой от реализации продукции и

Анализ безубыточности

Метод планирования прибыли, основанный на том, что и доход,

Анализ безубыточности

Метод планирования прибыли, основанный на том, что и доход,

Точка безубыточности (нелинейные функции затрат и выпуска)

Общий доход (TR) и общие

Точка безубыточности (нелинейные функции затрат и выпуска)

Общий доход (TR) и общие

Точка безубыточности (линейные функции затрат и выпуска)

Общий доход (TR) и общие

Точка безубыточности (линейные функции затрат и выпуска)

Общий доход (TR) и общие

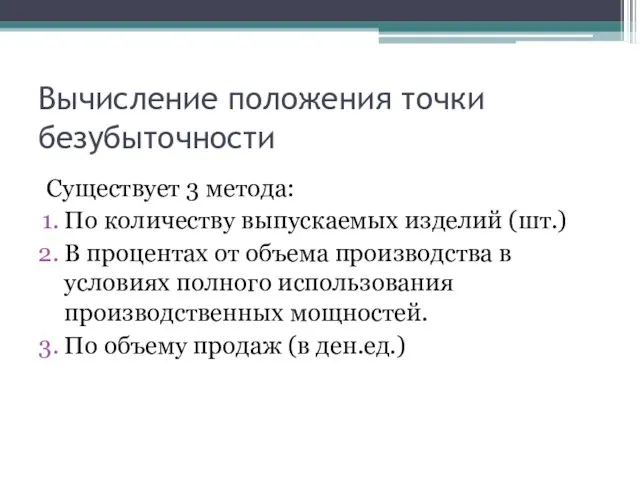

Вычисление положения точки безубыточности

Существует 3 метода:

По количеству выпускаемых изделий (шт.)

В процентах

Вычисление положения точки безубыточности

Существует 3 метода:

По количеству выпускаемых изделий (шт.)

В процентах

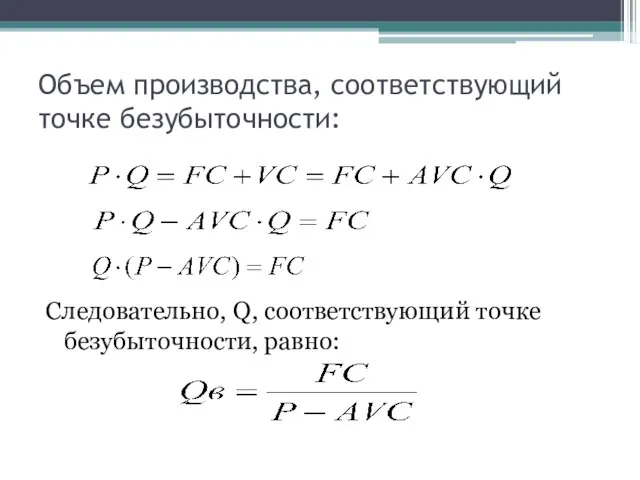

Объем производства, соответствующий точке безубыточности:

Следовательно, Q, соответствующий точке безубыточности, равно:

Объем производства, соответствующий точке безубыточности:

Следовательно, Q, соответствующий точке безубыточности, равно:

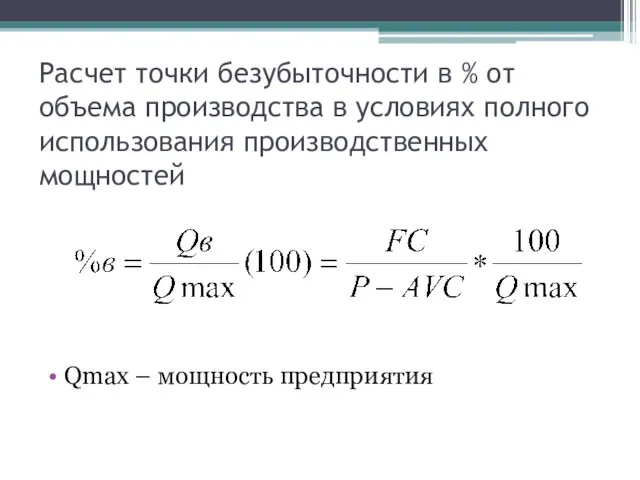

Расчет точки безубыточности в % от объема производства в условиях полного

Расчет точки безубыточности в % от объема производства в условиях полного

Объем продаж, соответствующий точке безубыточности

или

Объем продаж, соответствующий точке безубыточности

или

Планирование прибыли

Для определения объемов производства и продаж, необходимых для получения определенной

Планирование прибыли

Для определения объемов производства и продаж, необходимых для получения определенной

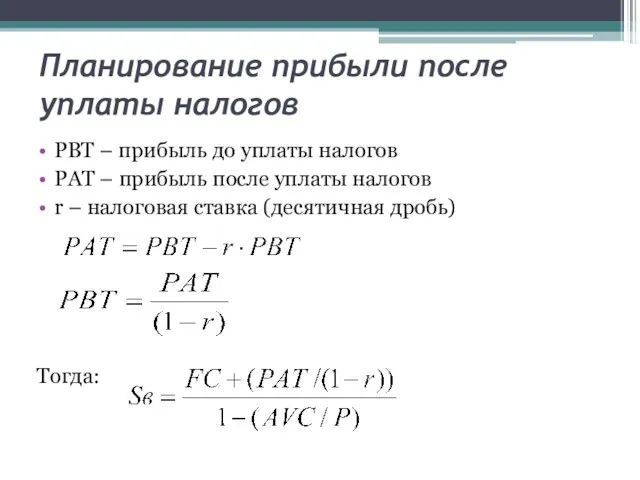

Планирование прибыли после уплаты налогов

PBT – прибыль до уплаты налогов

PAT –

Планирование прибыли после уплаты налогов

PBT – прибыль до уплаты налогов

PAT –

Предел безопасности

Анализ отношения прибыли к постоянным затратам. Этот предел прибыли расположен

Предел безопасности

Анализ отношения прибыли к постоянным затратам. Этот предел прибыли расположен

Сущность денег

Сущность денег Меркантилизм. Основные представители меркантилизма

Меркантилизм. Основные представители меркантилизма Индексный метод

Индексный метод Развитие экономики туризма в крупных городах

Развитие экономики туризма в крупных городах Производство и издержки

Производство и издержки Экономиканы мемлекеттік реттеу

Экономиканы мемлекеттік реттеу Die Analyse von Wettbewerbsmärkten

Die Analyse von Wettbewerbsmärkten Экономическая эффективность ИТ- проектов. Лекция 2

Экономическая эффективность ИТ- проектов. Лекция 2 Уақыт аралығында өзгертілетін көлік үрдісі

Уақыт аралығында өзгертілетін көлік үрдісі Рыноктық механизмді

Рыноктық механизмді Налоги и налогоплательщики

Налоги и налогоплательщики Экономическая сфера жизни общества. Программа довузовской подготовки по обществознанию

Экономическая сфера жизни общества. Программа довузовской подготовки по обществознанию Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности)

Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности) PEST-анализ деятельности ОАО Птицефабрика Рефтинская

PEST-анализ деятельности ОАО Птицефабрика Рефтинская Собственность как экономическая и юридическая категория

Собственность как экономическая и юридическая категория Методология маржинализма. Австрийская школа

Методология маржинализма. Австрийская школа Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС

Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС Предприятие сервиса как субъект предпринимательской деятельности. Тема 6

Предприятие сервиса как субъект предпринимательской деятельности. Тема 6 Сущность, структура и влияние теневой экономики

Сущность, структура и влияние теневой экономики Макроэкономическое равновесие. Совокупный спрос и совокупное предложение

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение Школа меркантилизма. Краткая история меркантилизма

Школа меркантилизма. Краткая история меркантилизма Всемирные экономические отношения

Всемирные экономические отношения Муниципальная кадровая политика

Муниципальная кадровая политика Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Общая и предельная полезность. Закон убывающей полезности

Общая и предельная полезность. Закон убывающей полезности Урок-обобщение по теме Бюджет и бюджетные отношения

Урок-обобщение по теме Бюджет и бюджетные отношения Поведение потребителя

Поведение потребителя Трудоустройство и занятость населения в России

Трудоустройство и занятость населения в России