- Торговля Временем на опционах. Введение в теорию срочных рынков

Содержание

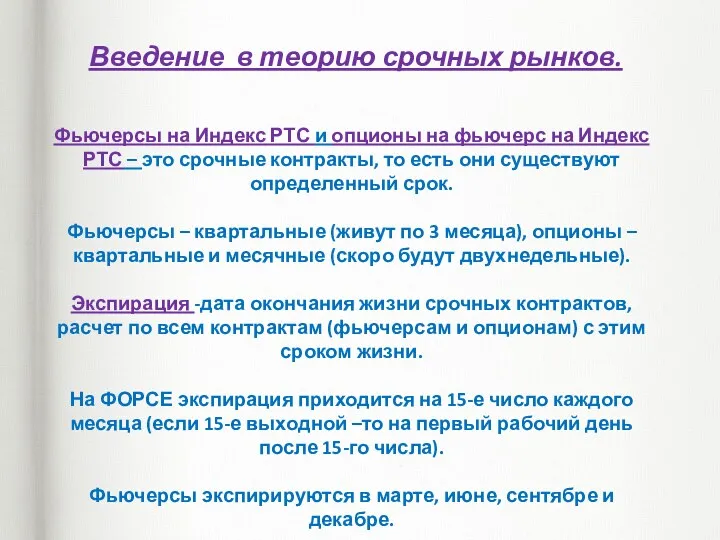

- 2. Введение в теорию срочных рынков. Фьючерсы на Индекс РТС и опционы на фьючерс на Индекс РТС

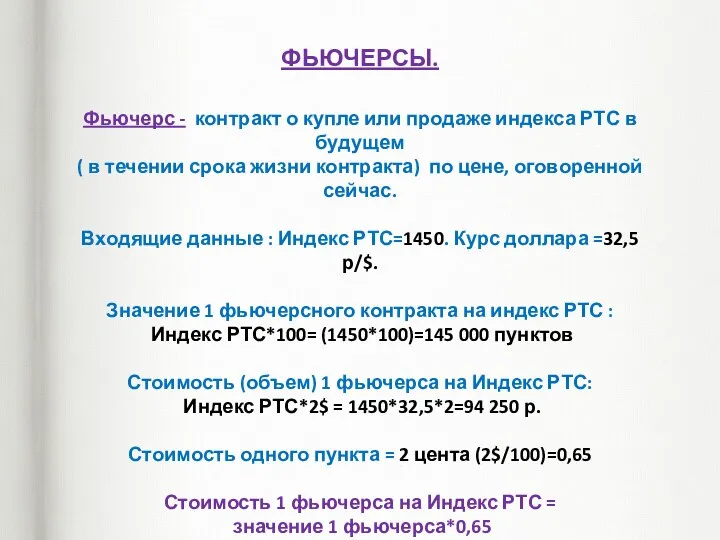

- 3. ФЬЮЧЕРСЫ. Фьючерс - контракт о купле или продаже индекса РТС в будущем ( в течении срока

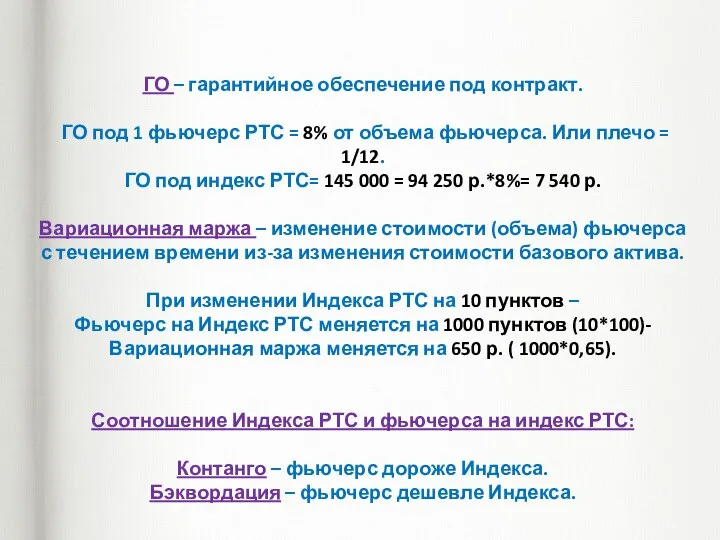

- 4. ГО – гарантийное обеспечение под контракт. ГО под 1 фьючерс РТС = 8% от объема фьючерса.

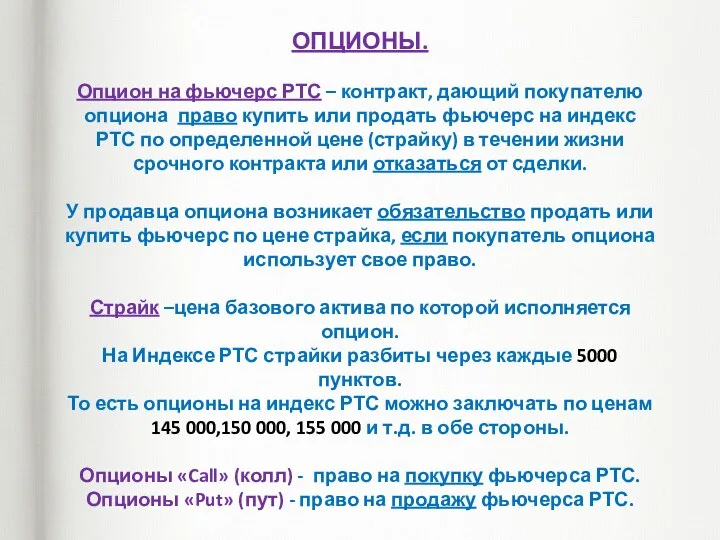

- 5. ОПЦИОНЫ. Опцион на фьючерс РТС – контракт, дающий покупателю опциона право купить или продать фьючерс на

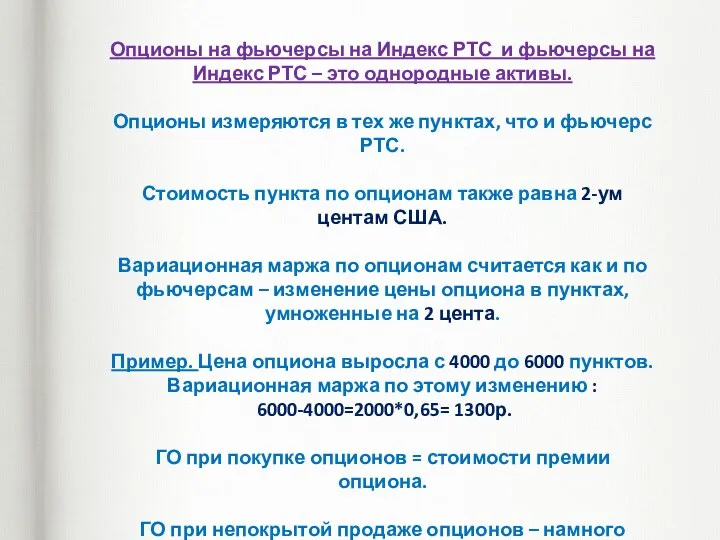

- 6. Опционы на фьючерсы на Индекс РТС и фьючерсы на Индекс РТС – это однородные активы. Опционы

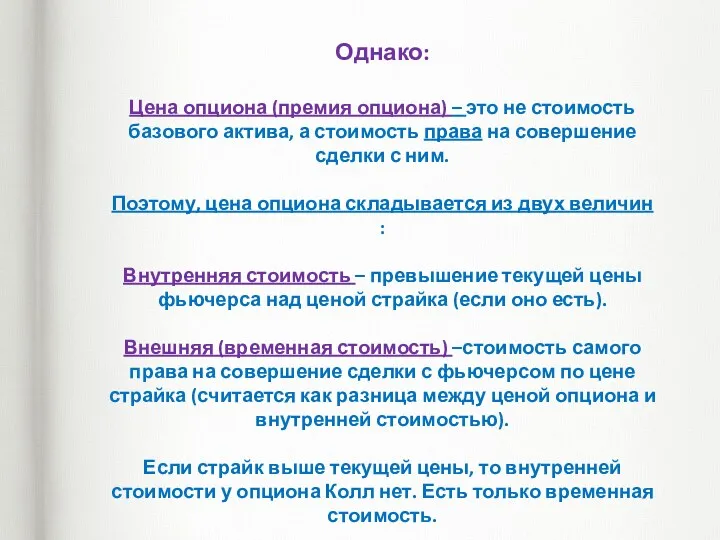

- 7. Однако: Цена опциона (премия опциона) – это не стоимость базового актива, а стоимость права на совершение

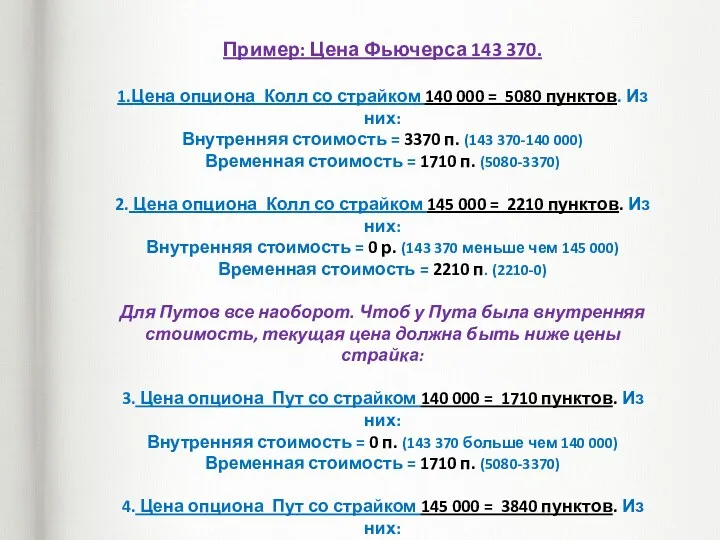

- 8. Пример: Цена Фьючерса 143 370. 1.Цена опциона Колл со страйком 140 000 = 5080 пунктов. Из

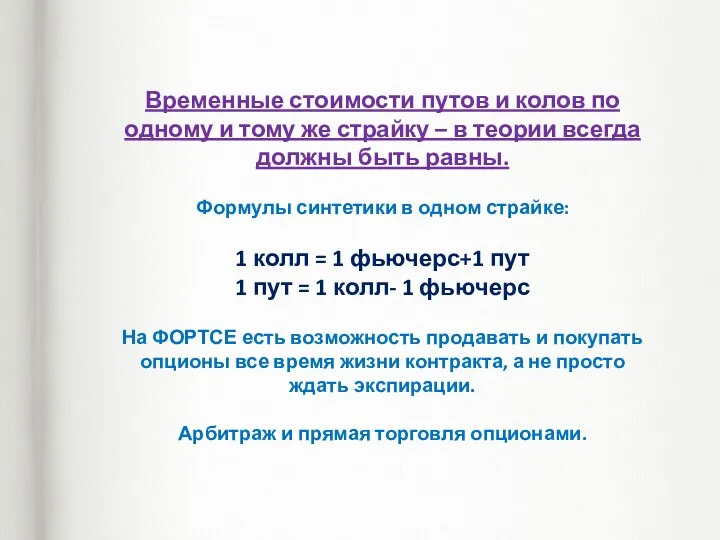

- 9. Временные стоимости путов и колов по одному и тому же страйку – в теории всегда должны

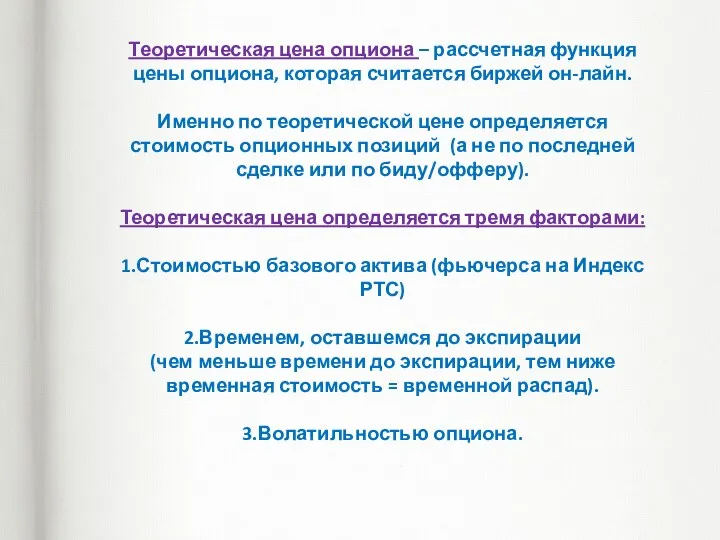

- 10. Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей он-лайн. Именно по теоретической цене

- 11. Волатильность опциона – основная мера рыночного риска, универсальное выражение опционной премии, отражение скорости и величины изменения

- 12. Улыбка волатильности. Кривая улыбка волатильности.

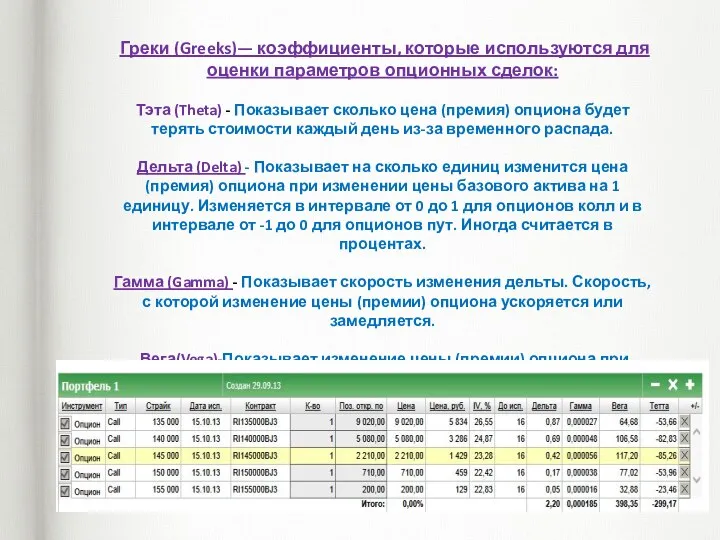

- 13. Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок: Тэта (Theta) - Показывает сколько цена

- 14. Опционы,как частный случай “Торговли Временем” Опционы против стопов. Покупка волатильности.

- 15. Опционы против прогноза рынка. Продажа волатильности. Продажа 150 колл : + 710 п. Продажа 135 пут

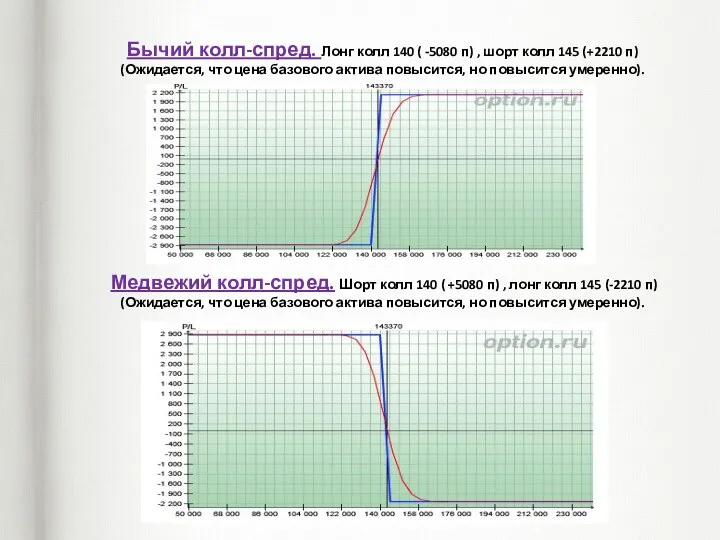

- 16. Бычий колл-спред. Лонг колл 140 ( -5080 п) , шорт колл 145 (+2210 п) (Ожидается, что

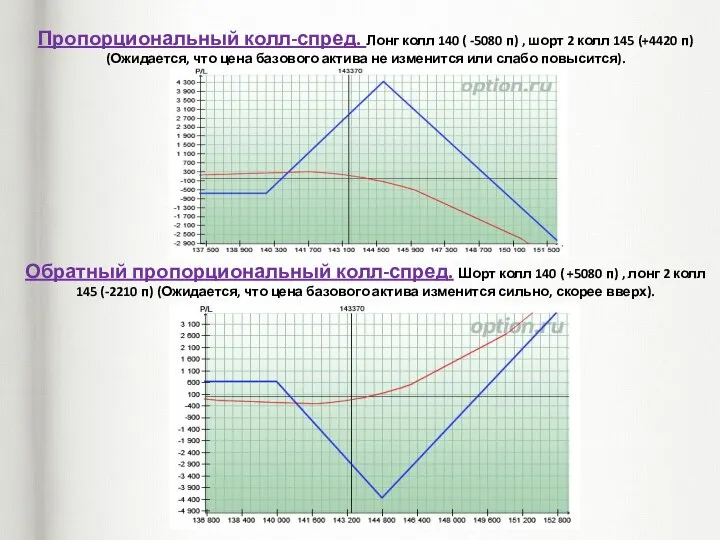

- 17. Пропорциональный колл-спред. Лонг колл 140 ( -5080 п) , шорт 2 колл 145 (+4420 п) (Ожидается,

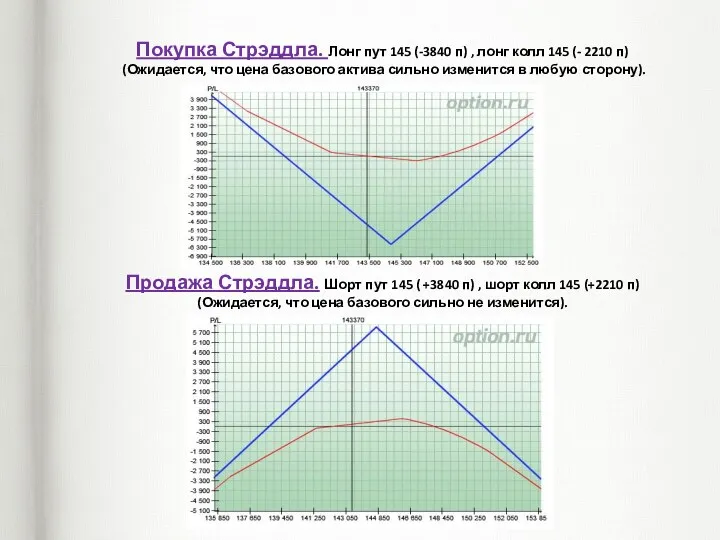

- 18. Покупка Стрэддла. Лонг пут 145 (-3840 п) , лонг колл 145 (- 2210 п) (Ожидается, что

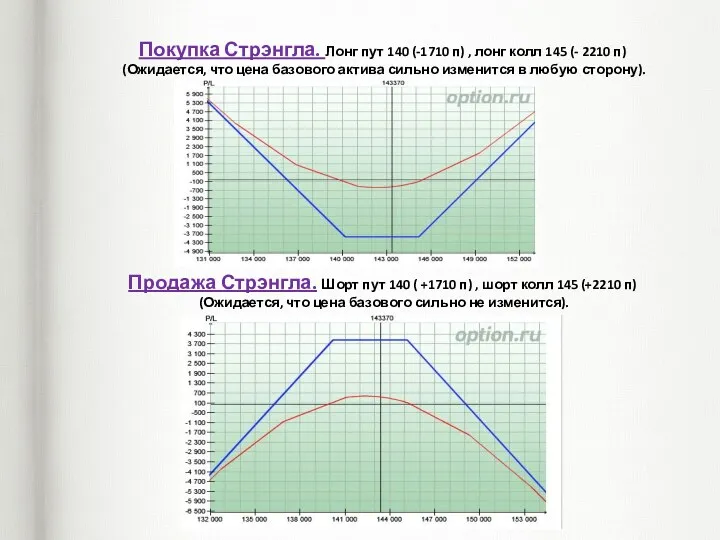

- 19. Покупка Стрэнгла. Лонг пут 140 (-1710 п) , лонг колл 145 (- 2210 п) (Ожидается, что

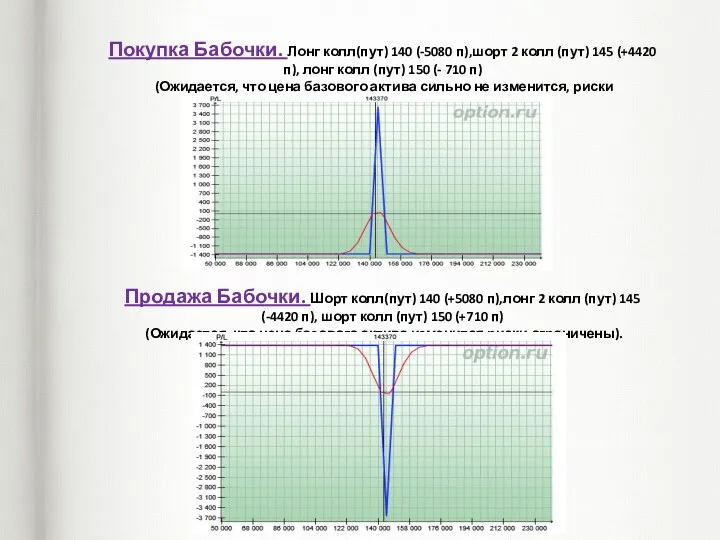

- 20. Покупка Бабочки. Лонг колл(пут) 140 (-5080 п),шорт 2 колл (пут) 145 (+4420 п), лонг колл (пут)

- 22. Скачать презентацию

Введение в теорию срочных рынков.

Фьючерсы на Индекс РТС и

Введение в теорию срочных рынков. Фьючерсы на Индекс РТС и

ФЬЮЧЕРСЫ.

Фьючерс - контракт о купле или продаже индекса РТС в будущем

ФЬЮЧЕРСЫ. Фьючерс - контракт о купле или продаже индекса РТС в будущем

ГО – гарантийное обеспечение под контракт.

ГО под 1 фьючерс РТС

ГО – гарантийное обеспечение под контракт. ГО под 1 фьючерс РТС

ОПЦИОНЫ.

Опцион на фьючерс РТС – контракт, дающий покупателю опциона право купить

ОПЦИОНЫ. Опцион на фьючерс РТС – контракт, дающий покупателю опциона право купить

Опционы на фьючерсы на Индекс РТС и фьючерсы на Индекс РТС

Опционы на фьючерсы на Индекс РТС и фьючерсы на Индекс РТС

Однако:

Цена опциона (премия опциона) – это не стоимость базового актива, а

Однако: Цена опциона (премия опциона) – это не стоимость базового актива, а

Пример: Цена Фьючерса 143 370.

1.Цена опциона Колл со страйком 140 000 = 5080

Пример: Цена Фьючерса 143 370. 1.Цена опциона Колл со страйком 140 000 = 5080

Временные стоимости путов и колов по одному и тому же страйку

Временные стоимости путов и колов по одному и тому же страйку

Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей

Теоретическая цена опциона – рассчетная функция цены опциона, которая считается биржей

Волатильность опциона – основная мера рыночного риска, универсальное выражение опционной премии,

Волатильность опциона – основная мера рыночного риска, универсальное выражение опционной премии,

Улыбка волатильности.

Кривая улыбка волатильности.

Улыбка волатильности.

Кривая улыбка волатильности.

Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок:

Греки (Greeks)— коэффициенты, которые используются для оценки параметров опционных сделок:

Опционы,как частный случай “Торговли Временем”

Опционы против стопов. Покупка волатильности.

Опционы,как частный случай “Торговли Временем”

Опционы против стопов. Покупка волатильности.

Опционы против прогноза рынка. Продажа волатильности.

Продажа 150 колл : + 710

Опционы против прогноза рынка. Продажа волатильности. Продажа 150 колл : + 710

Бычий колл-спред. Лонг колл 140 ( -5080 п) , шорт колл

Бычий колл-спред. Лонг колл 140 ( -5080 п) , шорт колл

Пропорциональный колл-спред. Лонг колл 140 ( -5080 п) , шорт 2

Пропорциональный колл-спред. Лонг колл 140 ( -5080 п) , шорт 2

Покупка Стрэддла. Лонг пут 145 (-3840 п) , лонг колл 145

Покупка Стрэддла. Лонг пут 145 (-3840 п) , лонг колл 145

Покупка Стрэнгла. Лонг пут 140 (-1710 п) , лонг колл 145

Покупка Стрэнгла. Лонг пут 140 (-1710 п) , лонг колл 145

Покупка Бабочки. Лонг колл(пут) 140 (-5080 п),шорт 2 колл (пут) 145

Покупка Бабочки. Лонг колл(пут) 140 (-5080 п),шорт 2 колл (пут) 145

Impact of globalization on local culture

Impact of globalization on local culture Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Развитие экспортного потенциала культурных и креативных индустрий в Европейском союзе

Развитие экспортного потенциала культурных и креативных индустрий в Европейском союзе Индикаторы устойчивого развития-2

Индикаторы устойчивого развития-2 Человек в мире экономических отношений

Человек в мире экономических отношений Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений

Международные валютные отношения и валютный рынок. (Темы 1-2) Валюта как ключевая категория международных валютных отношений Теории эластичности спроса и предложения

Теории эластичности спроса и предложения Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели)

Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели) Організація та технологія надання пасажирських послуг

Організація та технологія надання пасажирських послуг Өндіріс факторларының нарығы

Өндіріс факторларының нарығы Альтерглобалізм та його форми

Альтерглобалізм та його форми Экономика и государство

Экономика и государство Кейнсианство. Джон Мейнард Кейнс

Кейнсианство. Джон Мейнард Кейнс Производственная программа и производственные мощности. Экономика организации. (Лекция 7)

Производственная программа и производственные мощности. Экономика организации. (Лекция 7) Цели, организация и методы антимонопольного регулирования

Цели, организация и методы антимонопольного регулирования Анализ возможностей выхода ПАО Газпром на Азиатско-тихоокеанские рынки

Анализ возможностей выхода ПАО Газпром на Азиатско-тихоокеанские рынки Спрос. Закон спроса. Эластичность спроса

Спрос. Закон спроса. Эластичность спроса Підприємницька ідея: механізм генерування та впровадження

Підприємницька ідея: механізм генерування та впровадження Место Китая в мировом хозяйстве

Место Китая в мировом хозяйстве Экономика организации. Трудовые ресурсы организации. Основы организации труда и его оплаты

Экономика организации. Трудовые ресурсы организации. Основы организации труда и его оплаты Анализ рынка СЭД в РФ

Анализ рынка СЭД в РФ Әлеуметтік – экономикалық дамудағы дағдарыс түсінігі және оның пайда болу себептері

Әлеуметтік – экономикалық дамудағы дағдарыс түсінігі және оның пайда болу себептері Рыночная экономика. Тема 14. Обществознание. 8 класс

Рыночная экономика. Тема 14. Обществознание. 8 класс Фінансові ресурси торговельного підприємства. (Лекція 11)

Фінансові ресурси торговельного підприємства. (Лекція 11) Тема 10. Экономическая роль государства

Тема 10. Экономическая роль государства Рынки факторов производства

Рынки факторов производства Риск в экономике

Риск в экономике История создания ГАТТ/ВТО. Организационная структура ВТО

История создания ГАТТ/ВТО. Организационная структура ВТО