- Центры ответственности. Понятие центров ответственности, их классификация

Содержание

- 2. Центр ответственности - это часть организации, выделяемая в учете для контроля за ее деятельностью. Центр затрат

- 3. Центром затрат могут быть отдельное рабочее место (например, по сборке какого-либо объекта), отдельная производственная операция или

- 4. Выбор центров затрат зависит от организационных и других особенностей организации, а также от целей, поставленных ее

- 5. На выбор центров затрат большое значение оказывает возможность закрепления ответственности руководителей структурных подразделений и исполнителей за

- 6. В каждом центре ответственности осуществляются расходы и производится продукция (работы, услуги). Затраты каждого центра ответственности обязательно

- 7. Определение центров затрат начинают с низшего уровня управления затратами - отдельных исполнителей. За каждым исполнителем закрепляют

- 8. По каждому центру затрат ответственность соответствующих руководителей или исполнителей устанавливается только по контролируемым ими расходам. При

- 9. Например, заработная плата начальника цеха является неконтролируемой статьей расходов на уровне цеха, но она является контролируемой

- 10. Не все центры ответственности, соизмеряющие расходы и доходы, могут принимать решения по использованию полученной прибыли. По

- 11. В центрах прибыли менеджер контролирует не только затраты, но и доходы. Сопоставляя доходы и расходы по

- 12. По принципу осуществления производственных функций можно выделить следующие центры ответственности: -за снабжение, -производство, -сбыт продукции, -центр

- 13. Центр ответственности за производство планирует, учитывает и контролирует затраты на производство продукции, объем и ассортимент выпускаемой

- 14. Центр управления (служба главного технолога, бухгалтерия, служба управленческого учета и т.д.) планирует, учитывает и контролирует затраты

- 15. Особенно важно применять гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства. Для осуществления пересчета

- 16. Сопоставление фактических затрат с затратами по смете осуществляют в отчете об исполнении сметы, в котором обычно

- 17. Система учета по центрам ответственности может быть эффективным средством управления затратами и прибылью, если будут соблюдены

- 18. -сметы затрат по центрам должны быть хорошо обоснованы и стимулировать уменьшение затрат; -правильный выбор контролируемых расходов;

- 19. После выбора центров затрат по каждому из них составляют смету затрат, включая в них только те

- 20. Прямые расходы учитывают по центрам затрат на основании первичных документов, в которых проставляют шифры затрат. Косвенные

- 21. Ставка накладных расходов по таким центрам определяется делением суммы накладных расходов на объем продукции (работ, услуг)

- 22. Эффективность функционирования центров затрат во многом зависит от содержания отчетов по центрам затрат. Основными принципами этой

- 23. Сущность принципа управления по отклонениям заключается в предположении о том, что менеджеру более высокого уровня управления

- 24. На основе дополнительной информации менеджер принимает решения в пределах своих полномочий или представляет соответствующую информацию вышестоящему

- 26. В приведенных отчетах фактические затраты сопоставляются с расходами по смете и рассчитываются отклонения по затратам. Для

- 27. При оценке отклонений по отдельным затратам особое внимание следует обратить на непроизводительные расходы цехов и организации

- 28. При определении центров затрат, порядка учета затрат по ним, содержания отчетов об исполнении сметы различных уровней

- 29. Учет и отчетность по центрам прибыли Центрами прибыли могут быть цехи, производства, отделы сбыта (маркетинга) и

- 30. Основным же отчетным документом центра прибыли является отчет по прибыли, содержание которого зависит от включаемых в

- 31. В том случае, когда центр прибыли отчитывается по прибыли от продаж, в отчете приводятся дополнительно данные

- 32. При составлении отчета по валовой прибыли следует учитывать, что организации могут в соответствии с принятой учетной

- 34. При составлении отчета по прибыли от обычной деятельности в отчет включают данные об операционных и внереализационных

- 35. При решении вопроса о целесообразности включения операционных и внереализационных доходов и расходов в отчет по прибыли

- 36. Вместе с тем включение в отчетность центров по прибыли неконтролируемых менеджерами центров операционных доходов и расходов

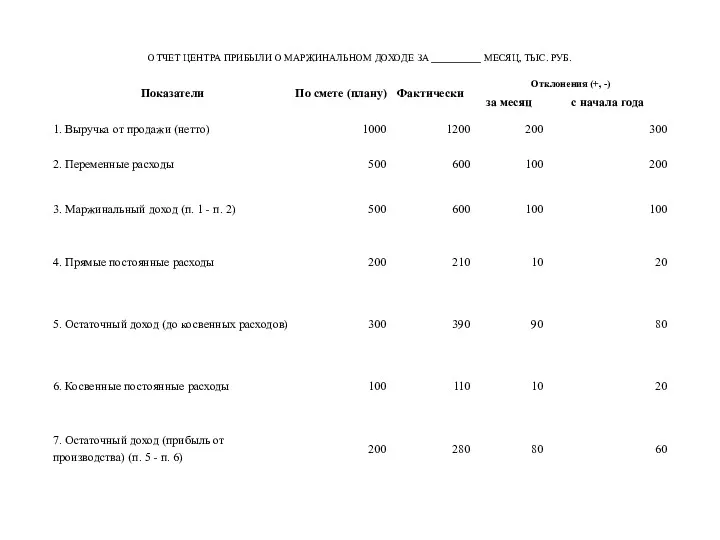

- 37. Вместо отчета по прибыли центры прибыли могут составлять отчеты о маржинальном доходе. Маржинальный доход, как уже

- 39. Остаточный доход до косвенных расходов, как правило, позволяет оценить деятельность центра прибыли более точно, чем это

- 40. Отчет центра инвестиций Центры инвестиций - это структурные единицы самого высокого уровня крупных децентрализованных организаций: дочерние

- 41. Поэтому в настоящее время для оценки деятельности центров инвестиций в странах с рыночной экономикой используют четыре

- 42. В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения и остаточного дохода

- 43. Действующие активы - это активы, находящиеся в эксплуатации, т.е. за вычетом активов, находящихся в реконструкции и

- 44. Таким образом, показатель рентабельности активов может исчисляться с использованием различных показателей прибыли и активов. Для сравнительной

- 45. Например, показатель рентабельности продаж широко используют торговые организации, отличающиеся сравнительно невысоким удельным весом внеоборотных активов в

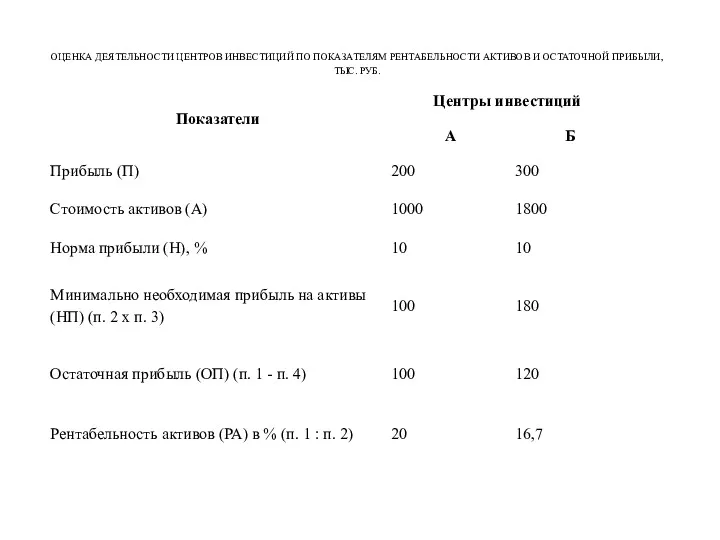

- 47. Приведенные в таблице данные о показателях прибыли и рентабельности активов не позволяют объективно оценить деятельности центров

- 48. Центр затрат — это структурное подразделение предприятия (например, производственный участок, производственный цех, конструкторское бюро и др.),

- 49. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции и т. д., а

- 50. Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Руководство организации практически

- 52. Скачать презентацию

Центр ответственности - это часть организации, выделяемая в учете для контроля

Центр ответственности - это часть организации, выделяемая в учете для контроля

Центром затрат могут быть отдельное рабочее место (например, по сборке какого-либо

Центром затрат могут быть отдельное рабочее место (например, по сборке какого-либо

Выбор центров затрат зависит от организационных и других особенностей организации, а

Выбор центров затрат зависит от организационных и других особенностей организации, а

На выбор центров затрат большое значение оказывает возможность закрепления ответственности руководителей

На выбор центров затрат большое значение оказывает возможность закрепления ответственности руководителей

В каждом центре ответственности осуществляются расходы и производится продукция (работы, услуги). Затраты каждого центра

В каждом центре ответственности осуществляются расходы и производится продукция (работы, услуги). Затраты каждого центра

Определение центров затрат начинают с низшего уровня управления затратами - отдельных

Определение центров затрат начинают с низшего уровня управления затратами - отдельных

По каждому центру затрат ответственность соответствующих руководителей или исполнителей устанавливается только

По каждому центру затрат ответственность соответствующих руководителей или исполнителей устанавливается только

Например, заработная плата начальника цеха является неконтролируемой статьей расходов на уровне

Например, заработная плата начальника цеха является неконтролируемой статьей расходов на уровне

Не все центры ответственности, соизмеряющие расходы и доходы, могут принимать решения

Не все центры ответственности, соизмеряющие расходы и доходы, могут принимать решения

В центрах прибыли менеджер контролирует не только затраты, но и доходы.

В центрах прибыли менеджер контролирует не только затраты, но и доходы.

По принципу осуществления производственных функций можно выделить следующие центры ответственности:

-за

По принципу осуществления производственных функций можно выделить следующие центры ответственности: -за

Центр ответственности за производство планирует, учитывает и контролирует затраты на производство

Центр ответственности за производство планирует, учитывает и контролирует затраты на производство

Центр управления (служба главного технолога, бухгалтерия, служба управленческого учета и т.д.) планирует, учитывает

Центр управления (служба главного технолога, бухгалтерия, служба управленческого учета и т.д.) планирует, учитывает

Особенно важно применять гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический

Особенно важно применять гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический

Сопоставление фактических затрат с затратами по смете осуществляют в отчете об

Сопоставление фактических затрат с затратами по смете осуществляют в отчете об

Система учета по центрам ответственности может быть эффективным средством управления затратами

Система учета по центрам ответственности может быть эффективным средством управления затратами

-сметы затрат по центрам должны быть хорошо обоснованы и стимулировать уменьшение

-сметы затрат по центрам должны быть хорошо обоснованы и стимулировать уменьшение

После выбора центров затрат по каждому из них составляют смету затрат,

После выбора центров затрат по каждому из них составляют смету затрат,

Прямые расходы учитывают по центрам затрат на основании первичных документов, в

Прямые расходы учитывают по центрам затрат на основании первичных документов, в

Ставка накладных расходов по таким центрам определяется делением суммы накладных расходов

Ставка накладных расходов по таким центрам определяется делением суммы накладных расходов

Эффективность функционирования центров затрат во многом зависит от содержания отчетов по

Эффективность функционирования центров затрат во многом зависит от содержания отчетов по

Сущность принципа управления по отклонениям заключается в предположении о том, что

Сущность принципа управления по отклонениям заключается в предположении о том, что

На основе дополнительной информации менеджер принимает решения в пределах своих полномочий

На основе дополнительной информации менеджер принимает решения в пределах своих полномочий

В приведенных отчетах фактические затраты сопоставляются с расходами по смете и

В приведенных отчетах фактические затраты сопоставляются с расходами по смете и

При оценке отклонений по отдельным затратам особое внимание следует обратить на

При оценке отклонений по отдельным затратам особое внимание следует обратить на

При определении центров затрат, порядка учета затрат по ним, содержания отчетов

При определении центров затрат, порядка учета затрат по ним, содержания отчетов

Учет и отчетность по центрам прибыли

Центрами прибыли могут быть цехи, производства,

Учет и отчетность по центрам прибыли Центрами прибыли могут быть цехи, производства,

Основным же отчетным документом центра прибыли является отчет по прибыли, содержание

Основным же отчетным документом центра прибыли является отчет по прибыли, содержание

В том случае, когда центр прибыли отчитывается по прибыли от продаж,

В том случае, когда центр прибыли отчитывается по прибыли от продаж,

При составлении отчета по валовой прибыли следует учитывать, что организации могут

При составлении отчета по валовой прибыли следует учитывать, что организации могут

При составлении отчета по прибыли от обычной деятельности в отчет включают

При составлении отчета по прибыли от обычной деятельности в отчет включают

При решении вопроса о целесообразности включения операционных и внереализационных доходов и

При решении вопроса о целесообразности включения операционных и внереализационных доходов и

Вместе с тем включение в отчетность центров по прибыли неконтролируемых менеджерами

Вместе с тем включение в отчетность центров по прибыли неконтролируемых менеджерами

Вместо отчета по прибыли центры прибыли могут составлять отчеты о маржинальном

Вместо отчета по прибыли центры прибыли могут составлять отчеты о маржинальном

Остаточный доход до косвенных расходов, как правило, позволяет оценить деятельность центра

Остаточный доход до косвенных расходов, как правило, позволяет оценить деятельность центра

Отчет центра инвестиций

Центры инвестиций - это структурные единицы самого высокого уровня

Отчет центра инвестиций Центры инвестиций - это структурные единицы самого высокого уровня

Поэтому в настоящее время для оценки деятельности центров инвестиций в странах

Поэтому в настоящее время для оценки деятельности центров инвестиций в странах

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли

Действующие активы - это активы, находящиеся в эксплуатации, т.е. за вычетом

Действующие активы - это активы, находящиеся в эксплуатации, т.е. за вычетом

Таким образом, показатель рентабельности активов может исчисляться с использованием различных показателей

Таким образом, показатель рентабельности активов может исчисляться с использованием различных показателей

Например, показатель рентабельности продаж широко используют торговые организации, отличающиеся сравнительно невысоким

Например, показатель рентабельности продаж широко используют торговые организации, отличающиеся сравнительно невысоким

Приведенные в таблице данные о показателях прибыли и рентабельности активов не

Приведенные в таблице данные о показателях прибыли и рентабельности активов не

Центр затрат — это структурное подразделение предприятия (например, производственный участок, производственный цех,

Центр затрат — это структурное подразделение предприятия (например, производственный участок, производственный цех,

Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы

Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует.

Швеция в мировой экономике

Швеция в мировой экономике Глобальні проблеми людства

Глобальні проблеми людства Урок по экономике: Потребители и производители

Урок по экономике: Потребители и производители Макроэкономическое равновесие. Совокупный спрос и совокупное предложение

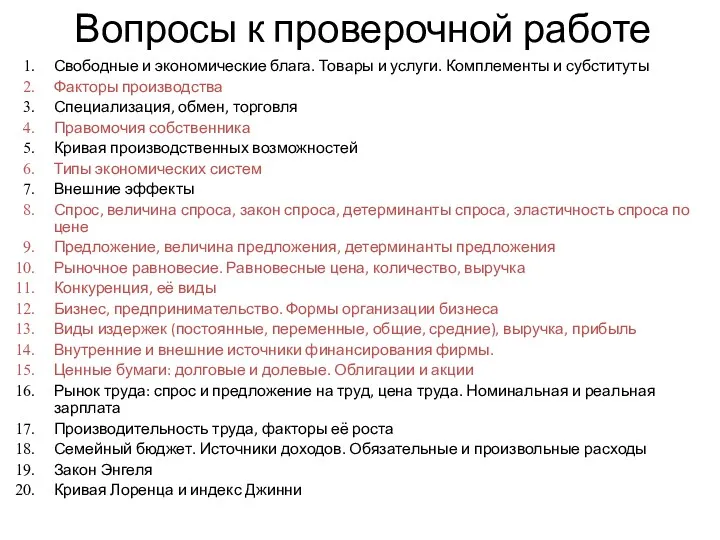

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение Свободные и экономические блага. Товары и услуги. Комплементы и субституты

Свободные и экономические блага. Товары и услуги. Комплементы и субституты Изменение показателей экономики России, господдержки с/х, бюджета (на 2019 – 2021)

Изменение показателей экономики России, господдержки с/х, бюджета (на 2019 – 2021) Финансовые аспекты интеграционных трансформаций в промышленности

Финансовые аспекты интеграционных трансформаций в промышленности Основные макроэкономические показатели

Основные макроэкономические показатели Модернизация экономики севера

Модернизация экономики севера СФО Омская область Одесский район

СФО Омская область Одесский район Собственность и типы организации экономических систем. (Тема 3)

Собственность и типы организации экономических систем. (Тема 3) Налог на добавленную стоимость

Налог на добавленную стоимость Инвестиционный паспорт региона. Брянская область

Инвестиционный паспорт региона. Брянская область Рынок труда. Самые востребованные профессии. Прогнозы специалистов

Рынок труда. Самые востребованные профессии. Прогнозы специалистов Что такое экономика

Что такое экономика Общественное воспроизводство и валовой внутренний продукт (ВВП)

Общественное воспроизводство и валовой внутренний продукт (ВВП) Международное разделение труда как материальная основа мирового хозяйства

Международное разделение труда как материальная основа мирового хозяйства Экономическая политика государства. (Лекция 8)

Экономическая политика государства. (Лекция 8) Глобальные проблемы человечества и геополитические процессы

Глобальные проблемы человечества и геополитические процессы Факторы производства. Капитал. Предпринимательская деятельность

Факторы производства. Капитал. Предпринимательская деятельность Экономика и ее роль в обществе. Научное представление о хозяйственной деятельности

Экономика и ее роль в обществе. Научное представление о хозяйственной деятельности Образование – государственно-образующая отрасль экономики современной России

Образование – государственно-образующая отрасль экономики современной России Економічні аспекти глобальних проблем та їх вплив на економічний розвиток України

Економічні аспекти глобальних проблем та їх вплив на економічний розвиток України Международное предпринимательство (задачи, часть 2)

Международное предпринимательство (задачи, часть 2) Організація обліку. Система захисту облікової інформації (Тема 11)

Організація обліку. Система захисту облікової інформації (Тема 11) Предметные области и особенности основных направлений институциональной экономики

Предметные области и особенности основных направлений институциональной экономики Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee

Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee Політична економія як фундаментальна суспільна наука

Політична економія як фундаментальна суспільна наука