- Цифровая экономика и ФинТех: новая стратегия и культура

Содержание

- 2. Цифровая экономика — экономическая деятельность, основанная на цифровых технологиях торговые площади в Интернете не ограничены; компании

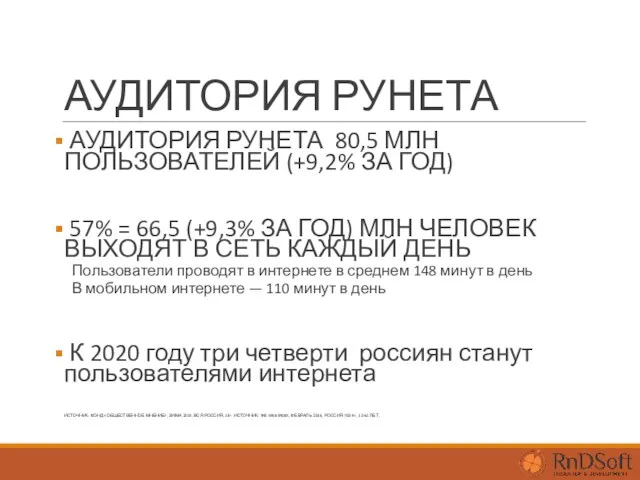

- 3. АУДИТОРИЯ РУНЕТА АУДИТОРИЯ РУНЕТА 80,5 МЛН ПОЛЬЗОВАТЕЛЕЙ (+9,2% ЗА ГОД) 57% = 66,5 (+9,3% ЗА ГОД)

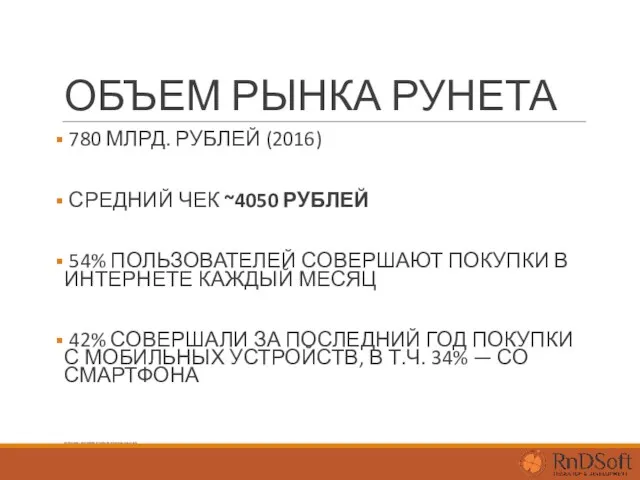

- 4. ОБЪЕМ РЫНКА РУНЕТА 780 МЛРД. РУБЛЕЙ (2016) СРЕДНИЙ ЧЕК ~4050 РУБЛЕЙ 54% ПОЛЬЗОВАТЕЛЕЙ СОВЕРШАЮТ ПОКУПКИ В

- 5. Цифровая экономика требует – цифровой стратегии цифровая стратегия - это внедрение ИТ технологий для вывода организации

- 6. Финансовые технологии ФинТех (FinTech) отрасль, состоящая из компаний, использующих цифровые технологии и инновации, чтобы конкурировать с

- 7. Почему появился FinTech? Банковская индустрия консервативна Банки зарегулированы Банки развивались десятилетиями и накопили огромное наследство В

- 8. Digital меняет сферу за сферой Клиенты становятся более требовательны Клиенты видят более качественные решения в других

- 10. Как банкам выжить? 1. Сохранить свои ключевые компетенции, в частности, умение управлять доверием клиентов. 2. Стать

- 11. Сохранить доверие • управление брендом; • управление доступностью систем; • прозрачность перед клиентами (от тарифов до

- 12. Стать быстрее Необходим комплекс мер для изменений: • внедрение гибких методологий управления (Agile); • исследования клиентов

- 13. Быть открытыми • быть открытыми новым идеям на рынке (банковские акселераторы и лаборатории, хакатоны, конкурсы); •

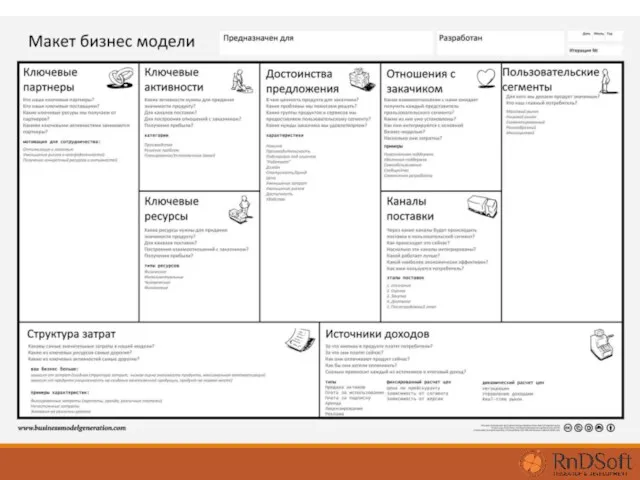

- 14. Lean canvas model - один из инструментов стратегического управления

- 16. Цифровая культура

- 17. Цифровая культура. Холакратия - новая парадигма управления

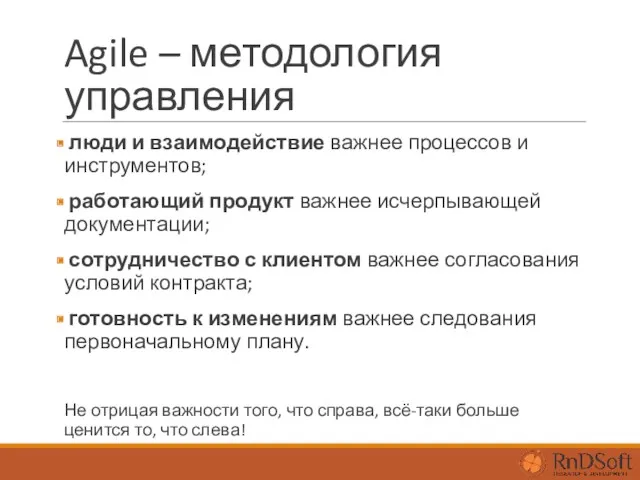

- 18. Agile – методология управления люди и взаимодействие важнее процессов и инструментов; работающий продукт важнее исчерпывающей документации;

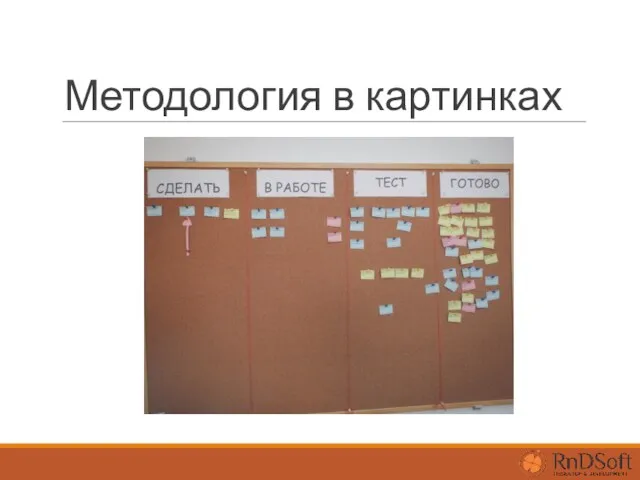

- 19. Методология в картинках

- 20. Методология в картинках

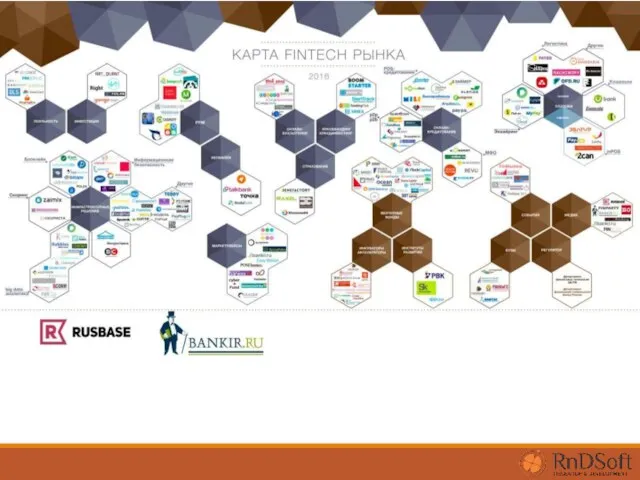

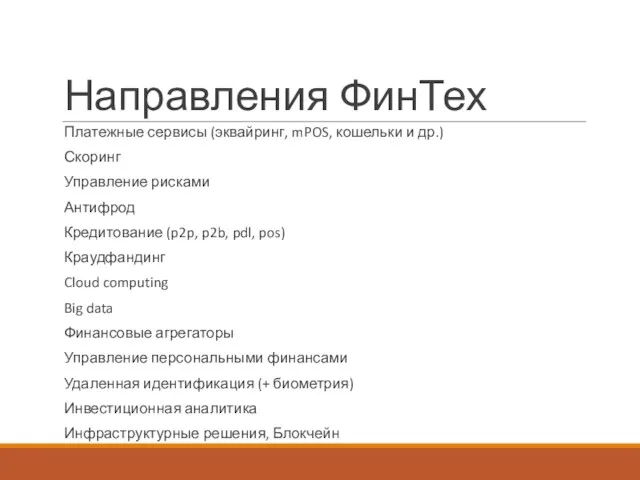

- 21. Направления ФинТех Платежные сервисы (эквайринг, mPOS, кошельки и др.) Скоринг Управление рисками Антифрод Кредитование (p2p, p2b,

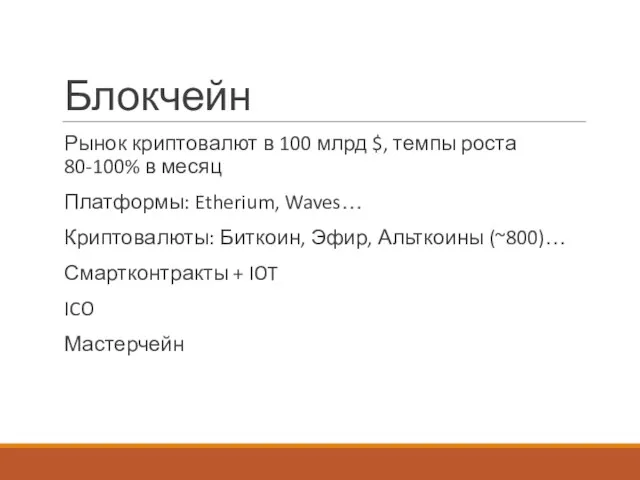

- 22. Блокчейн Рынок криптовалют в 100 млрд $, темпы роста 80-100% в месяц Платформы: Etherium, Waves… Криптовалюты:

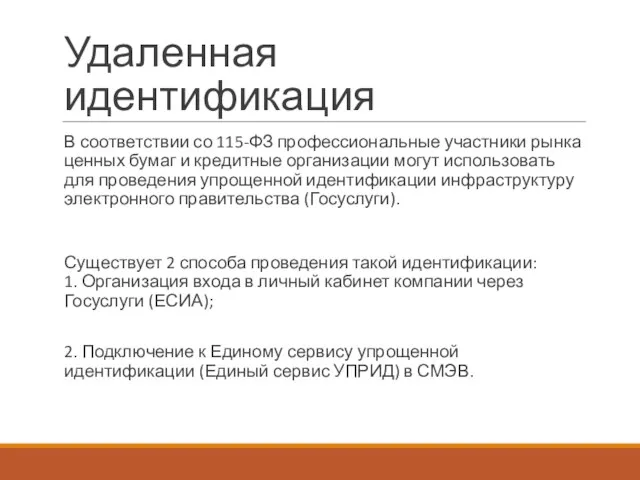

- 23. Удаленная идентификация В соответствии со 115-ФЗ профессиональные участники рынка ценных бумаг и кредитные организации могут использовать

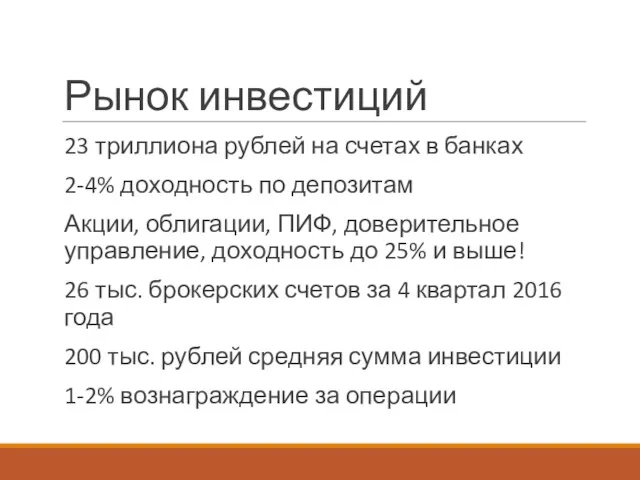

- 24. Рынок инвестиций 23 триллиона рублей на счетах в банках 2-4% доходность по депозитам Акции, облигации, ПИФ,

- 26. «Изменяться не обязательно. Как, в прочем, и выживать.»

- 28. Скачать презентацию

Цифровая экономика — экономическая деятельность, основанная на цифровых технологиях

торговые площади

Цифровая экономика — экономическая деятельность, основанная на цифровых технологиях

торговые площади

АУДИТОРИЯ РУНЕТА

АУДИТОРИЯ РУНЕТА 80,5 МЛН ПОЛЬЗОВАТЕЛЕЙ (+9,2% ЗА ГОД)

57%

АУДИТОРИЯ РУНЕТА

АУДИТОРИЯ РУНЕТА 80,5 МЛН ПОЛЬЗОВАТЕЛЕЙ (+9,2% ЗА ГОД)

57%

ОБЪЕМ РЫНКА РУНЕТА

780 МЛРД. РУБЛЕЙ (2016)

СРЕДНИЙ ЧЕК ~4050 РУБЛЕЙ

ОБЪЕМ РЫНКА РУНЕТА

780 МЛРД. РУБЛЕЙ (2016)

СРЕДНИЙ ЧЕК ~4050 РУБЛЕЙ

Цифровая экономика требует – цифровой стратегии

цифровая стратегия - это внедрение

Цифровая экономика требует – цифровой стратегии

цифровая стратегия - это внедрение

Финансовые технологии

ФинТех (FinTech)

отрасль, состоящая из компаний, использующих цифровые технологии и

Финансовые технологии

ФинТех (FinTech)

отрасль, состоящая из компаний, использующих цифровые технологии и

Почему появился FinTech?

Банковская индустрия консервативна

Банки зарегулированы

Банки развивались десятилетиями

Почему появился FinTech?

Банковская индустрия консервативна

Банки зарегулированы

Банки развивались десятилетиями

Digital меняет сферу за сферой

Клиенты становятся более требовательны

Клиенты видят

Digital меняет сферу за сферой

Клиенты становятся более требовательны

Клиенты видят

Как банкам выжить?

1. Сохранить свои ключевые компетенции, в частности, умение

Как банкам выжить?

1. Сохранить свои ключевые компетенции, в частности, умение

Сохранить доверие

• управление брендом;

• управление доступностью систем;

• прозрачность перед клиентами

Сохранить доверие

• управление брендом;

• управление доступностью систем;

• прозрачность перед клиентами

Стать быстрее

Необходим комплекс мер для изменений:

• внедрение гибких методологий управления

Стать быстрее

Необходим комплекс мер для изменений:

• внедрение гибких методологий управления

Быть открытыми

• быть открытыми новым идеям на рынке (банковские акселераторы и

Быть открытыми

• быть открытыми новым идеям на рынке (банковские акселераторы и

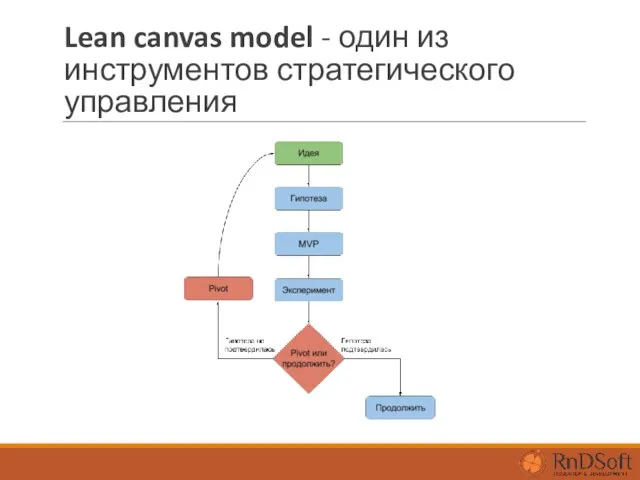

Lean canvas model - один из инструментов стратегического управления

Lean canvas model - один из инструментов стратегического управления

Цифровая культура

Цифровая культура

Цифровая культура.

Холакратия - новая парадигма управления

Цифровая культура.

Холакратия - новая парадигма управления

Agile – методология управления

люди и взаимодействие важнее процессов и инструментов;

работающий

Agile – методология управления

люди и взаимодействие важнее процессов и инструментов;

работающий

Методология в картинках

Методология в картинках

Методология в картинках

Методология в картинках

Направления ФинТех

Платежные сервисы (эквайринг, mPOS, кошельки и др.)

Скоринг

Управление рисками

Антифрод

Кредитование (p2p, p2b,

Направления ФинТех

Платежные сервисы (эквайринг, mPOS, кошельки и др.)

Скоринг

Управление рисками

Антифрод

Кредитование (p2p, p2b,

Блокчейн

Рынок криптовалют в 100 млрд $, темпы роста 80-100% в месяц

Платформы:

Блокчейн

Рынок криптовалют в 100 млрд $, темпы роста 80-100% в месяц

Платформы:

Удаленная идентификация

В соответствии со 115-ФЗ профессиональные участники рынка ценных бумаг и

Удаленная идентификация

В соответствии со 115-ФЗ профессиональные участники рынка ценных бумаг и

Рынок инвестиций

23 триллиона рублей на счетах в банках

2-4% доходность по депозитам

Акции,

Рынок инвестиций

23 триллиона рублей на счетах в банках

2-4% доходность по депозитам

Акции,

«Изменяться не обязательно.

Как, в прочем, и выживать.»

«Изменяться не обязательно.

Как, в прочем, и выживать.»

Международные валютные рынки и риски

Международные валютные рынки и риски Деловые циклы

Деловые циклы Жұмыспен қамту - 2020

Жұмыспен қамту - 2020 PEST-анализ

PEST-анализ Унікальність ресурсного потенціалу Одеської області

Унікальність ресурсного потенціалу Одеської області Экономика: наука и хозяйство

Экономика: наука и хозяйство Экономика. Факторы производства

Экономика. Факторы производства Товарное хозяйство. Сущность, особенности, законы. (Лекция 3)

Товарное хозяйство. Сущность, особенности, законы. (Лекция 3) Measuring a nation’s income

Measuring a nation’s income Экономика. Внешние эффекты

Экономика. Внешние эффекты Оценка влияний условий финансирования на эффективность проекта

Оценка влияний условий финансирования на эффективность проекта Особенности проектирования фармацевтических предприятий. Стандарты при проектировании химико-фармацевтических предприятий

Особенности проектирования фармацевтических предприятий. Стандарты при проектировании химико-фармацевтических предприятий Оценка риска корпоративного мошенничества

Оценка риска корпоративного мошенничества Прогноз последствий для роста имиджа Казахстана от проведения выставки Астана ЭКСПО-2017

Прогноз последствий для роста имиджа Казахстана от проведения выставки Астана ЭКСПО-2017 Инфляция и безработица в Республике Беларусь

Инфляция и безработица в Республике Беларусь Организационный менеджмент. Виды некоммерческих организаций

Организационный менеджмент. Виды некоммерческих организаций Обзорные лекции по микро и макро (1)

Обзорные лекции по микро и макро (1) Рынок труда и заработная плата

Рынок труда и заработная плата Конкуренция, её виды

Конкуренция, её виды Социальное предпринимательство

Социальное предпринимательство Влияние рынка ценных бумаг на состояние экономики

Влияние рынка ценных бумаг на состояние экономики Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края

Критерии эффективности региональной инвестиционной политики. На примере Краснодарского края Рынок безалкогольных напитков в России в 2015 году

Рынок безалкогольных напитков в России в 2015 году Investment in international business

Investment in international business Экономика родного края

Экономика родного края Роль государства в экономике

Роль государства в экономике Основы инновационной деятельности. Основные определения. Классификация инноваций

Основы инновационной деятельности. Основные определения. Классификация инноваций Цели и методы государственного регулирования экономики

Цели и методы государственного регулирования экономики