- Учет затрат на производство

Содержание

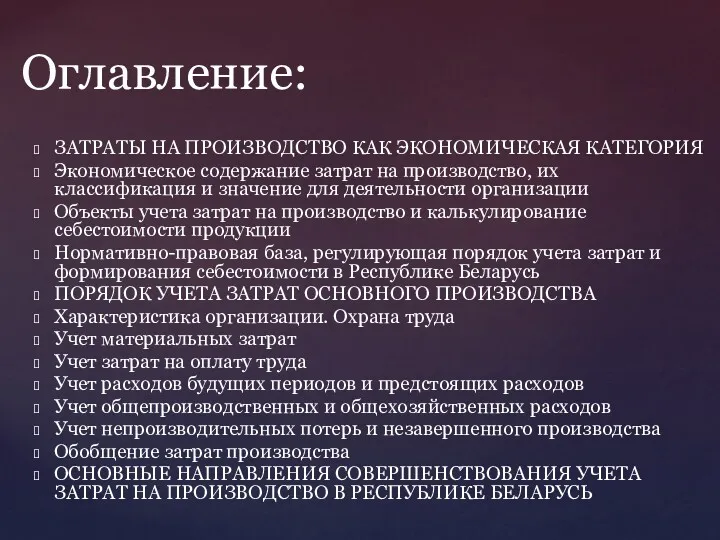

- 2. ЗАТРАТЫ НА ПРОИЗВОДСТВО КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ Экономическое содержание затрат на производство, их классификация и значение для

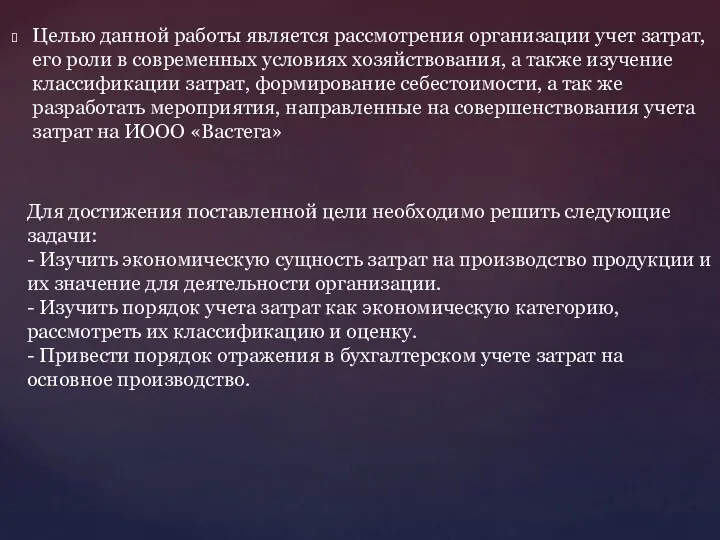

- 3. Целью данной работы является рассмотрения организации учет затрат, его роли в современных условиях хозяйствования, а также

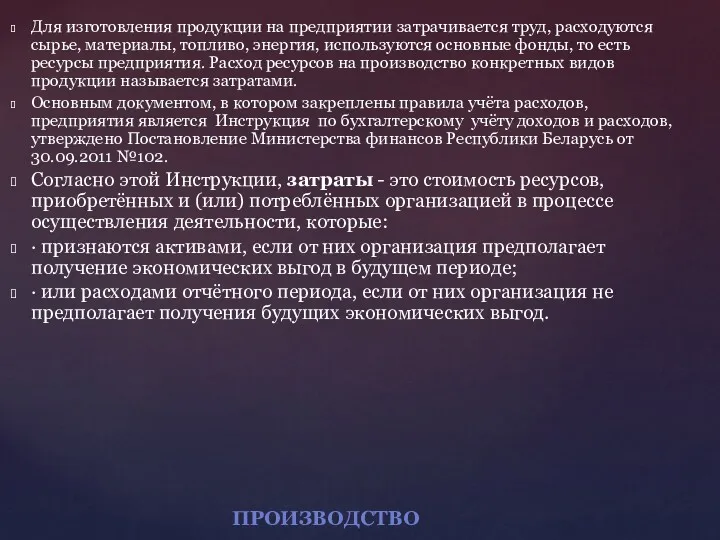

- 4. Для изготовления продукции на предприятии затрачивается труд, расходуются сырье, материалы, топливо, энергия, используются основные фонды, то

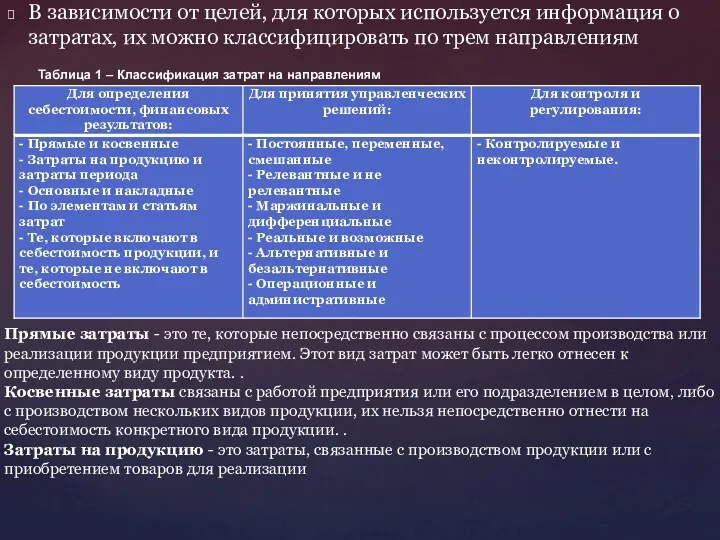

- 5. В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям

- 6. В организации учета затрат важное значение придается объектам учета затрат на производство и объектам калькулирования себестоимости

- 7. Иностранное общество с ограниченной ответственностью «Вастега» является резидентом СЭЗ «Брест», образовано в результате его создания физическими

- 8. Для осуществления своей основной деятельности предприятие вступают в деловые отношения с другими организациями по поводу продажи

- 9. ПРОИЗВОДСТВЕНО-ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ Занимаясь производственно-хозяйственной деятельностью, предприятие часто оплачивает расходы, размер которых не зависит от объема производимой

- 10. Учет непроизводительных потерь и незавершенного производства Расходы и потери непроизводительного характера, непосредственно связанные с выполнением определенных

- 11. Для ОАО «ГСКБ» предложены следующие направления оптимизации учета расчетов с контрагентами: Необходимо использовать типовые формы в

- 13. Скачать презентацию

ЗАТРАТЫ НА ПРОИЗВОДСТВО КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Экономическое содержание затрат на производство, их

ЗАТРАТЫ НА ПРОИЗВОДСТВО КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Экономическое содержание затрат на производство, их

Целью данной работы является рассмотрения организации учет затрат, его роли в

Целью данной работы является рассмотрения организации учет затрат, его роли в

Для изготовления продукции на предприятии затрачивается труд, расходуются сырье, материалы, топливо,

Для изготовления продукции на предприятии затрачивается труд, расходуются сырье, материалы, топливо,

В зависимости от целей, для которых используется информация о затратах, их

В зависимости от целей, для которых используется информация о затратах, их

В организации учета затрат важное значение придается объектам учета затрат на

В организации учета затрат важное значение придается объектам учета затрат на

Иностранное общество с ограниченной ответственностью «Вастега» является резидентом СЭЗ «Брест», образовано

Иностранное общество с ограниченной ответственностью «Вастега» является резидентом СЭЗ «Брест», образовано

Для осуществления своей основной деятельности предприятие вступают в деловые отношения с

Для осуществления своей основной деятельности предприятие вступают в деловые отношения с

ПРОИЗВОДСТВЕНО-ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

Занимаясь производственно-хозяйственной деятельностью, предприятие часто оплачивает расходы, размер которых не

ПРОИЗВОДСТВЕНО-ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

Занимаясь производственно-хозяйственной деятельностью, предприятие часто оплачивает расходы, размер которых не

Учет непроизводительных потерь и незавершенного производства

Расходы и потери непроизводительного характера, непосредственно

Учет непроизводительных потерь и незавершенного производства

Расходы и потери непроизводительного характера, непосредственно

Для ОАО «ГСКБ» предложены следующие направления оптимизации учета расчетов с контрагентами:

Необходимо

Для ОАО «ГСКБ» предложены следующие направления оптимизации учета расчетов с контрагентами:

Необходимо

Управление личными финансами. (Лекция 1)

Управление личными финансами. (Лекция 1) Freedom of transit under GAAT

Freedom of transit under GAAT Институциональная экономика. Базовые категории анализа индивидуального и группового поведения

Институциональная экономика. Базовые категории анализа индивидуального и группового поведения База. Роль экономики в жизни общества. Тема 18

База. Роль экономики в жизни общества. Тема 18 Микроэкономика. Рыночный механизм. (Лекция 2)

Микроэкономика. Рыночный механизм. (Лекция 2) Микроэкономика. Бюджетное ограничение потребителя

Микроэкономика. Бюджетное ограничение потребителя Планирование производственной программы

Планирование производственной программы Паспорт муниципального образования. Городской округ Город Южно-Сахалинск

Паспорт муниципального образования. Городской округ Город Южно-Сахалинск Потребление. Семейное потребление и потребности

Потребление. Семейное потребление и потребности Топ-10 направлений для инвестирования

Топ-10 направлений для инвестирования Виды торговли

Виды торговли Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау

Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты

Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты Анализ федерального бюджета на 2016 год

Анализ федерального бюджета на 2016 год Қаржылық салымдардың салыстырмалы экономикалық тиімділігі

Қаржылық салымдардың салыстырмалы экономикалық тиімділігі Равновесие совокупного спроса и совокупного предложения

Равновесие совокупного спроса и совокупного предложения Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5

Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5 Public Sector: Benefit/Cost Ratio Analysis

Public Sector: Benefit/Cost Ratio Analysis Development of transit potential of the Republic of Kazakhstan

Development of transit potential of the Republic of Kazakhstan География основных типов экономики на территории России

География основных типов экономики на территории России Оценка экономической эффективности инвестиционного проекта предприятия

Оценка экономической эффективности инвестиционного проекта предприятия Природные ресурсы и их классификация

Природные ресурсы и их классификация Национальная экономика: результаты и измерения. Тема 8

Национальная экономика: результаты и измерения. Тема 8 Marea familie a Europei

Marea familie a Europei Общая и предельная полезность. Закон убывающей полезности

Общая и предельная полезность. Закон убывающей полезности Оценка эффективности инновационных энергосберегающих технологий

Оценка эффективности инновационных энергосберегающих технологий Халықтың көші-қоны туралы Заңы

Халықтың көші-қоны туралы Заңы Предложение. Кривая предложения. Равновесная цена

Предложение. Кривая предложения. Равновесная цена