- Unsicherheit und Verbraucherverhalten

Содержание

- 2. Themen in diesem Kapitel Beschreibung des Risikos Präferenzen im Hinblick auf das Risiko Risikoabbau Die Nachfrage

- 3. Einführung Die Entscheidung bei Unsicherheit ist relativ unkompliziert. Wie entscheiden wir, wenn bestimmte Variablen, wie z.B.

- 4. Beschreibung des Risikos Um das Risiko messen zu können, müssen wir folgendes kennen: 1) Alle möglichen

- 5. Beschreibung des Risikos Die Interpretation der Wahrscheinlichkeit Die Wahrscheinlichkeit, dass ein bestimmtes Ergebnis eintreten wird. Objektive

- 6. Beschreibung des Risikos Die Interpretation der Wahrscheinlichkeit Subjektiv Auf der Grundlage von Wahrnehmung oder Erfahrung mit

- 7. Beschreibung des Risikos Erwartungswert Der gewichtete Durchschnitt der aus allen möglichen Ergebnissen entstehenden Auszahlungen oder Werte.

- 8. Beschreibung des Risikos Ein Beispiel Investition in ein off-shore Ölbohrprojekt: Zwei Ergebnisse sind möglich: Erfolg –

- 9. Beschreibung des Risikos Ein Beispiel Objektive Wahrscheinlichkeit 100 Bohrungen, 25 Erfolge und 75 Fehlschläge Erfolgswahrscheinlichkeit (Pr)

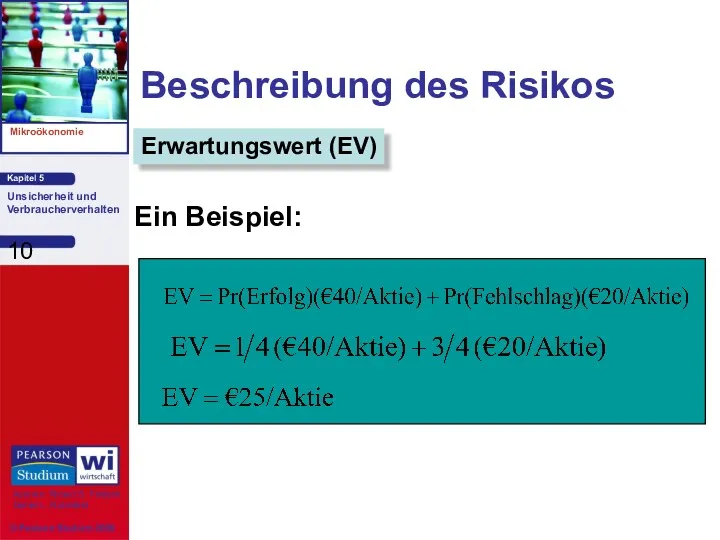

- 10. Beschreibung des Risikos Ein Beispiel: Erwartungswert (EV)

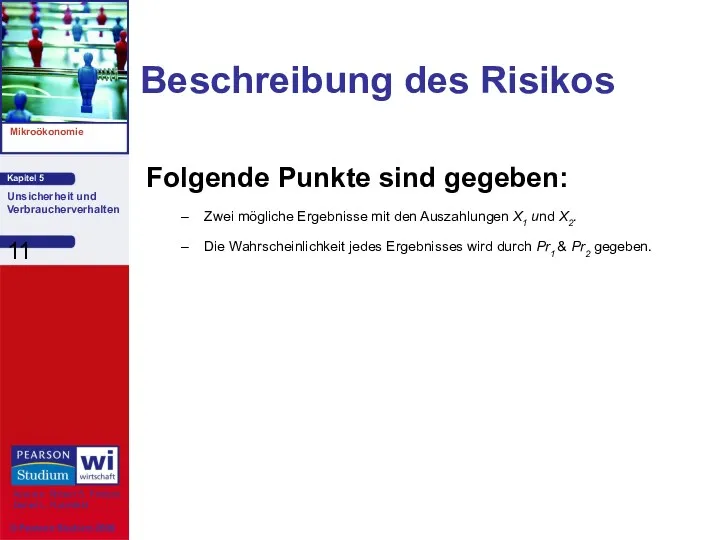

- 11. Beschreibung des Risikos Folgende Punkte sind gegeben: Zwei mögliche Ergebnisse mit den Auszahlungen X1 und X2.

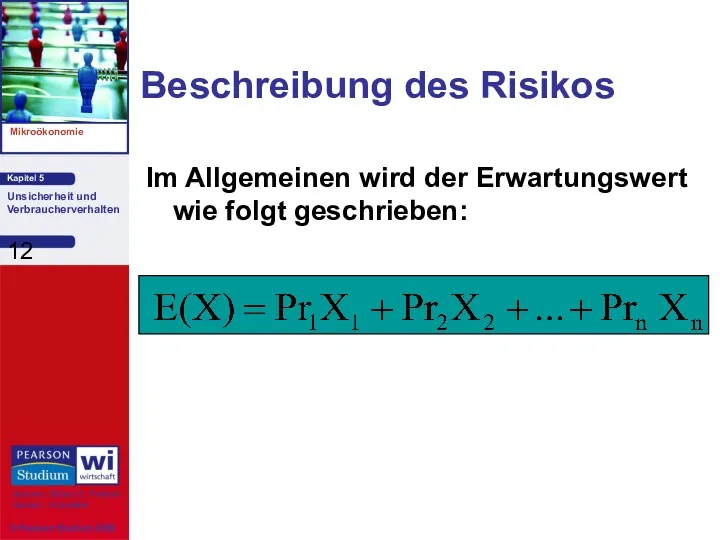

- 12. Beschreibung des Risikos Im Allgemeinen wird der Erwartungswert wie folgt geschrieben:

- 13. Beschreibung des Risikos Die Variabilität Das Ausmaß, um das sich die möglichen Ergebnisse eines unsicheren Ereignisses

- 14. Beschreibung des Risikos Ein Szenario Nehmen wir an, wir entscheiden uns zwischen zwei Teilzeitanstellungen im Verkaufsbereich

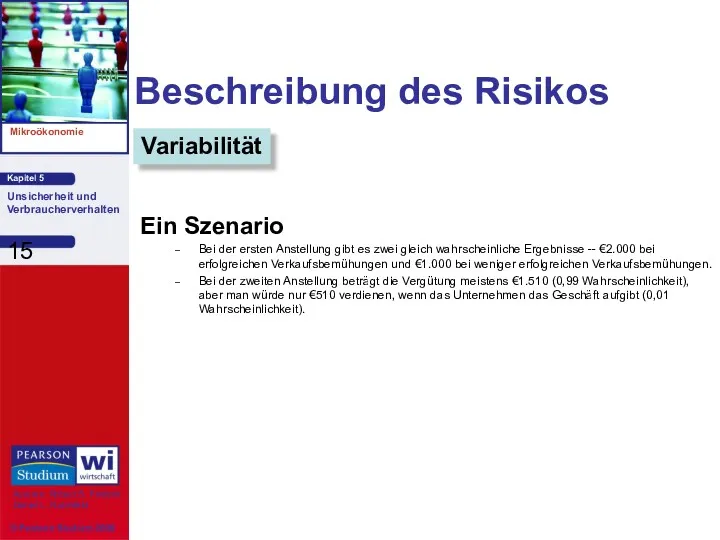

- 15. Beschreibung des Risikos Ein Szenario Bei der ersten Anstellung gibt es zwei gleich wahrscheinliche Ergebnisse --

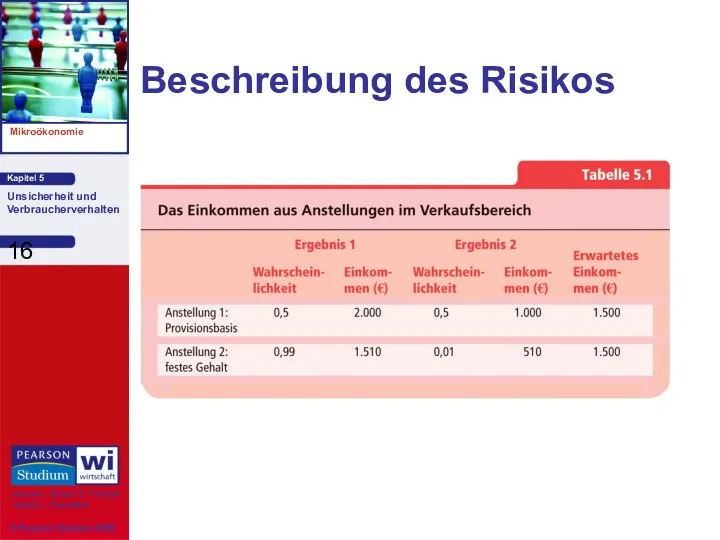

- 16. Beschreibung des Risikos

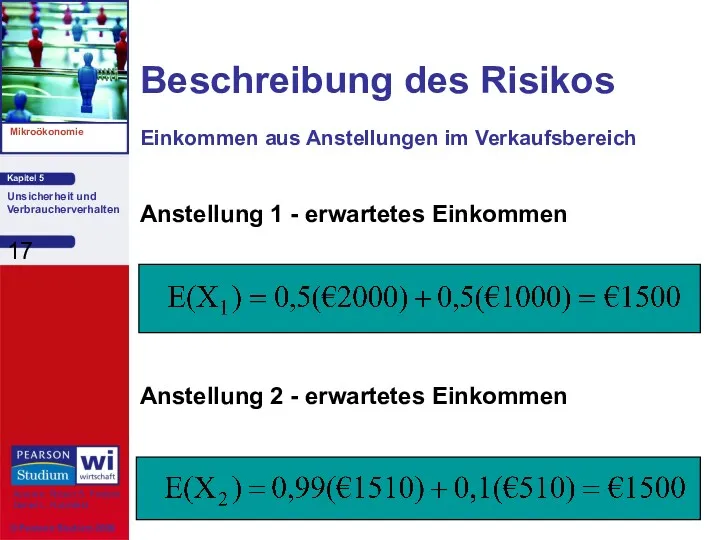

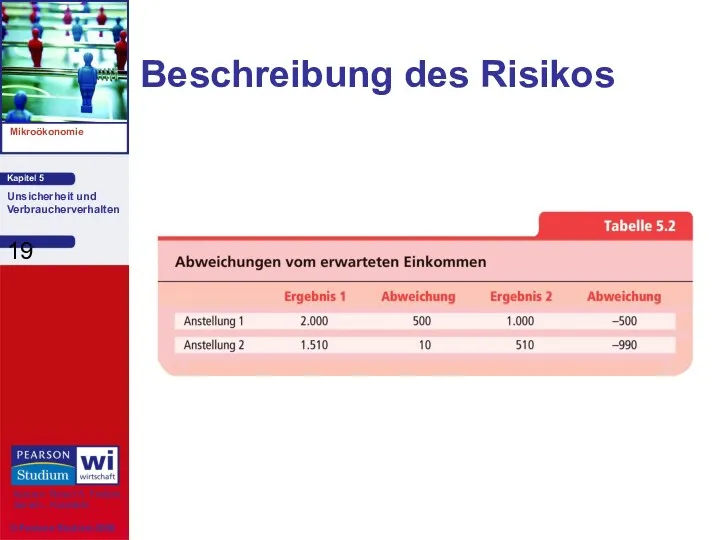

- 17. Anstellung 1 - erwartetes Einkommen Anstellung 2 - erwartetes Einkommen Einkommen aus Anstellungen im Verkaufsbereich Beschreibung

- 18. Während die Erwartungswerte gleich sind, trifft dies auf die Variabilität nicht zu. Eine größere Variabilität der

- 19. Beschreibung des Risikos

- 20. Anpassung negativer Zahlen Die Standardabweichung misst die Quadratwurzel des Durchschnitts der quadrierten Abweichungen der mit jedem

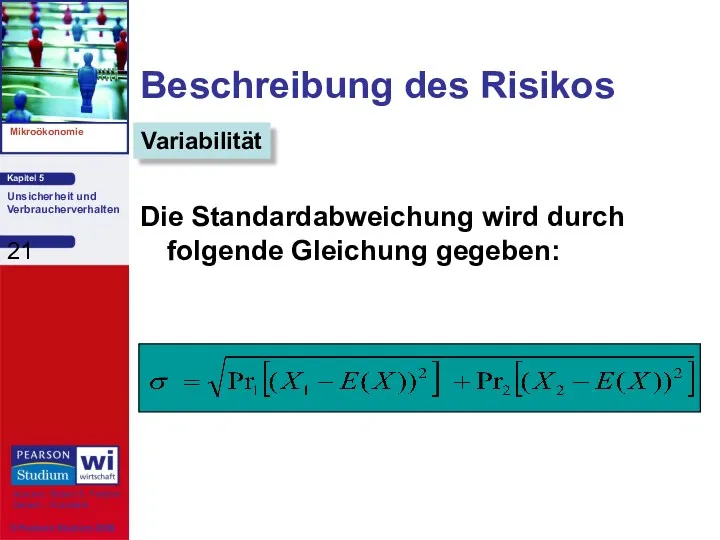

- 21. Beschreibung des Risikos Die Standardabweichung wird durch folgende Gleichung gegeben: Variabilität

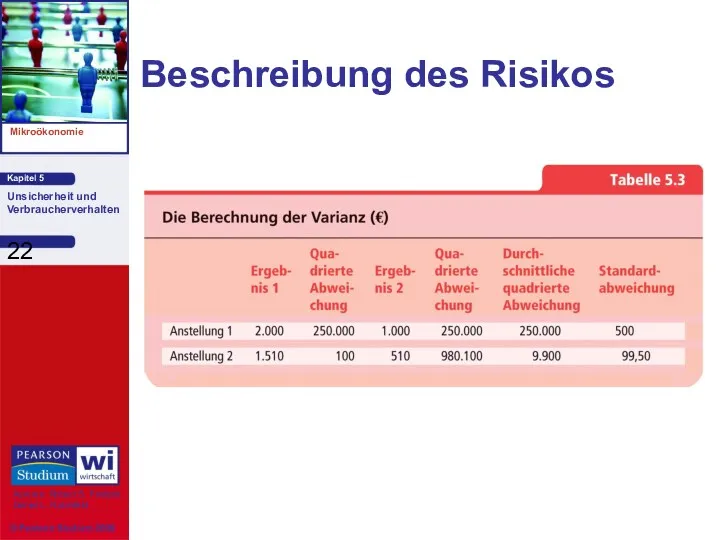

- 22. Beschreibung des Risikos

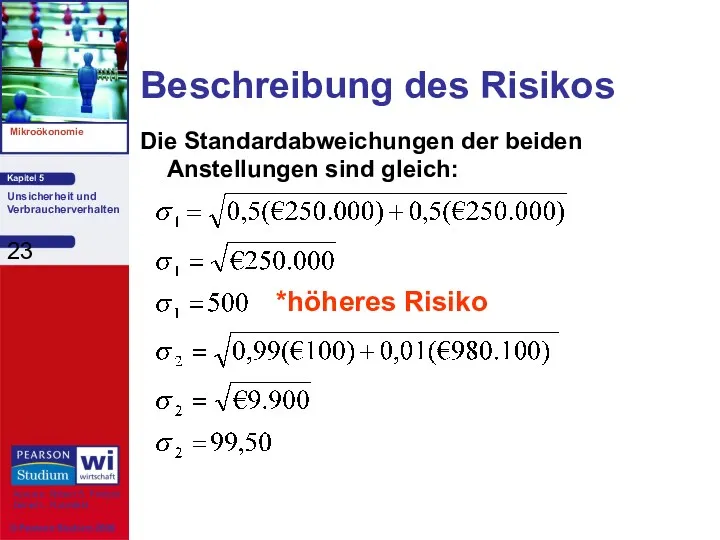

- 23. Beschreibung des Risikos Die Standardabweichungen der beiden Anstellungen sind gleich: *höheres Risiko

- 24. Beschreibung des Risikos Die Standardabweichung kann verwendet werden, wenn es viele Ergebnisse anstatt nur zwei gibt.

- 25. Beschreibung des Risikos Anstellung 1 ist ein Arbeitsplatz, bei dem ein Einkommen zwischen €1.000 und €2.000

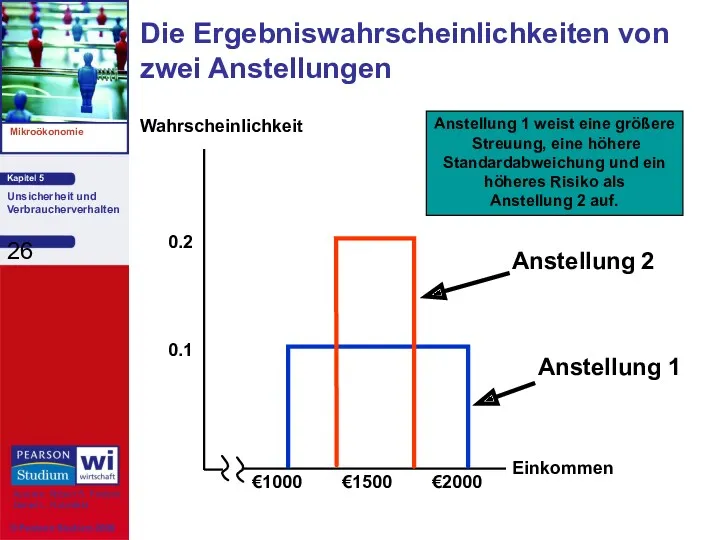

- 26. Die Ergebniswahrscheinlichkeiten von zwei Anstellungen Einkommen 0.1 €1000 €1500 €2000 0.2 Wahrscheinlichkeit

- 27. Beschreibung des Risikos Die Ergebniswahrscheinlichkeiten von zwei Anstellungen (unterschiedliche Wahrscheinlichkeit der Ergebnisse) Anstellung 1: größere Streuung

- 28. Beschreibung des Risikos Die Entscheidung Eine Person, die nicht gern Risiken eingeht, würde Anstellung 2 wählen:

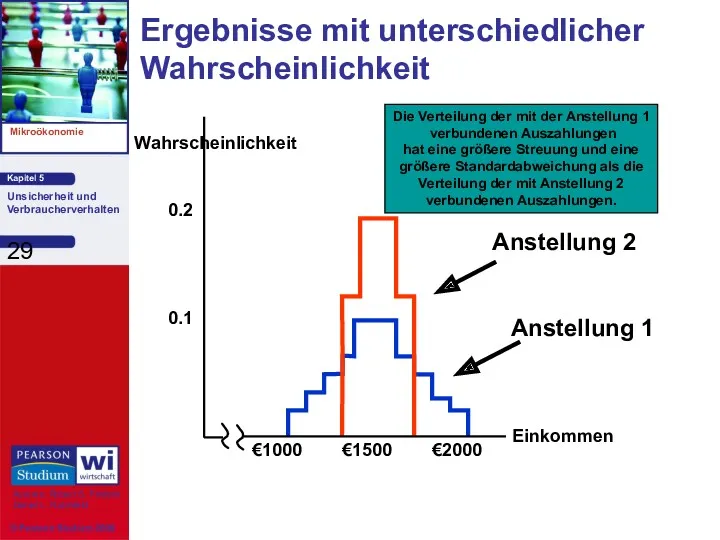

- 29. Ergebnisse mit unterschiedlicher Wahrscheinlichkeit Einkommen 0.1 €1000 €1500 €2000 0.2 Wahrscheinlichkeit

- 30. Einkommen aus Anstellungen im Verkaufsbereich- modifiziert (€) Wir erinnern uns: Die Standardabweichung ist gleich der Quadratwurzel

- 31. Beschreibung des Risikos Anstellung 1: erwartetes Einkommen von €1.600 und eine Standardabweichung von €500. Anstellung 2:

- 32. Eine Stadt möchte verhindern, dass in zweiter Reihe geparkt wird. Die Alternativen … Annahmen: 1) Durch

- 33. Durch eine Geldstrafe in Höhe von €5,01 würde der Fahrer vom Parken in zweiter Reihe abgehalten

- 34. Durch eine Erhöhung der Geldstrafe können die Kosten der Durchsetzung der Vorschriften gesenkt werden: Eine Geldstrafe

- 35. Je risikoaverser die Fahrer sind, desto niedriger muss die Geldstrafe sein, um wirkungsvoll zu sein. Beschreibung

- 36. Präferenzen im Hinblick auf das Risiko Die Auswahl unter riskanten Anlagen Annahmen Konsum eines einzelnen Produktes.

- 37. Präferenzen im Hinblick auf das Risiko Eine Frau verdient €15.000 und erzielt mit der Anstellung einen

- 38. Präferenzen im Hinblick auf das Risiko Es besteht eine Wahrscheinlichkeit von 0,50, dass ihr Einkommen auf

- 39. Präferenzen im Hinblick auf das Risiko Der erwartete Nutzen der neuen Anstellung ist die Summe der

- 40. Präferenzen im Hinblick auf das Risiko Der erwartete Nutzen kann wie folgt geschrieben werden: E(u) =

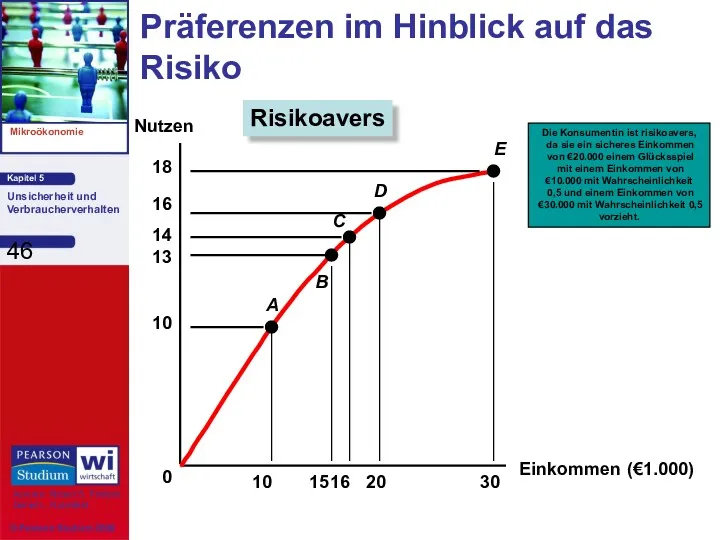

- 41. Präferenzen im Hinblick auf das Risiko Unterschiedliche Präferenzen im Hinblick auf das Risiko Menschen können risikoavers,

- 42. Präferenzen im Hinblick auf das Risiko Ein Szenario Eine Person kann eine Anstellung mit €20.000 mit

- 43. Präferenzen im Hinblick auf das Risiko Das erwartete Einkommen aus beiden Anstellungen ist gleich – der

- 44. Präferenzen im Hinblick auf das Risiko Der erwartete Nutzen aus der neuen Anstellung wird bestimmt :

- 45. Präferenzen im Hinblick auf das Risiko Diese Person würde den gegenwärtigen Arbeitsplatz behalten, da ihr dadurch

- 46. Einkommen (€1.000) Nutzen Präferenzen im Hinblick auf das Risiko Risikoavers

- 47. Präferenzen im Hinblick auf das Risiko Eine Person wird als risikoneutral bezeichnet, wenn sie zwischen einem

- 48. Einkommen (€1.000) 10 20 Nutzen 0 30 Präferenzen im Hinblick auf das Risiko Risikoneutral

- 49. Präferenzen im Hinblick auf das Risiko Eine Person wird als risikofreudig bezeichnet, wenn sie eine Präferenz

- 50. Einkommen (€1.000) Nutzen 0 Präferenzen im Hinblick auf das Risiko Risikofreudig

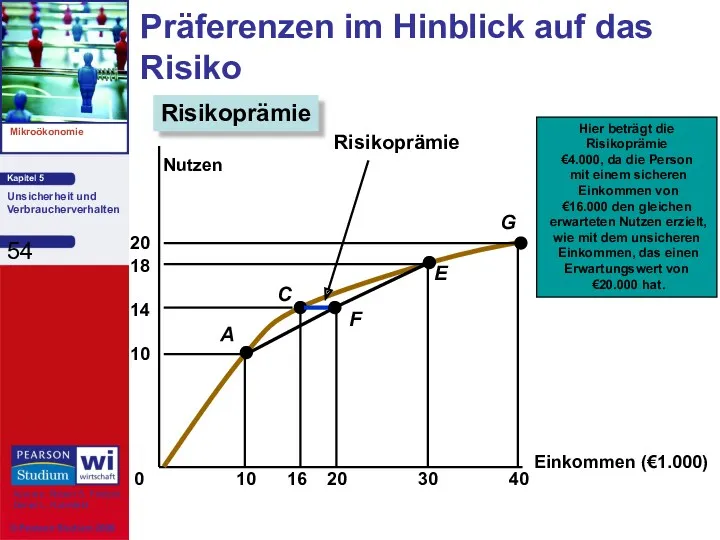

- 51. Präferenzen im Hinblick auf das Risiko Die Risikoprämie ist die Geldsumme, die eine risikoaverse Person zur

- 52. Präferenzen im Hinblick auf das Risiko Ein Szenario Es besteht eine Wahrscheinlichkeit von 0,5, dass die

- 53. Präferenzen im Hinblick auf das Risiko Frage Welche Summe würde die Person zur Risikovermeidung zahlen? Risikoprämie

- 54. Einkommen (€1.000) Nutzen 0 Präferenzen im Hinblick auf das Risiko Risikoprämie

- 55. Präferenzen im Hinblick auf das Risiko Die Variabilität der potentiellen Auszahlungen erhöht die Risikoprämie. Beispiel: Eine

- 56. Präferenzen im Hinblick auf das Risiko Beispiel: Das erwartete Einkommen beträgt noch immer €20.000, aber der

- 57. Präferenzen im Hinblick auf das Risiko Beispiel: Das sichere Einkommen von €20.000 hat einen Nutzen von

- 58. Präferenzen im Hinblick auf das Risiko Beispiel: Die Risikoprämie beträgt €10.000 (d.h. sie wäre bereit, auf

- 59. Präferenzen im Hinblick auf das Risiko Kombination des erwarteten Einkommens & der Standardabweichung des Einkommens, mit

- 60. Risikoaversion und Indifferenzkurven Standardabweichung des Einkommens Erwartetes Einkommen

- 61. Risikoaversion und Indifferenzkurven Standardabweichung des Einkommens Erwartetes Einkommen

- 62. Geschäftsführer und die Wahl des Risikos In einer Studie mit 464 Geschäftsführern wurde folgendes festgestellt: 20%

- 63. Diejenigen, die risikobehaftete Situationen mochten, taten dies, wenn Verluste involviert waren. Wenn die Risiken Gewinne involvierten,

- 64. Risikoabbau Drei Methoden, die die Konsumenten zum Risikoabbau einzusetzen versuchen, sind: 1) Diversifikation 2) Versicherung 3)

- 65. Risikoabbau Diversifikation Nehmen wir an, ein Unternehmen kann sich entscheiden, Klimaanlagen und Heizgeräte bzw. beides zu

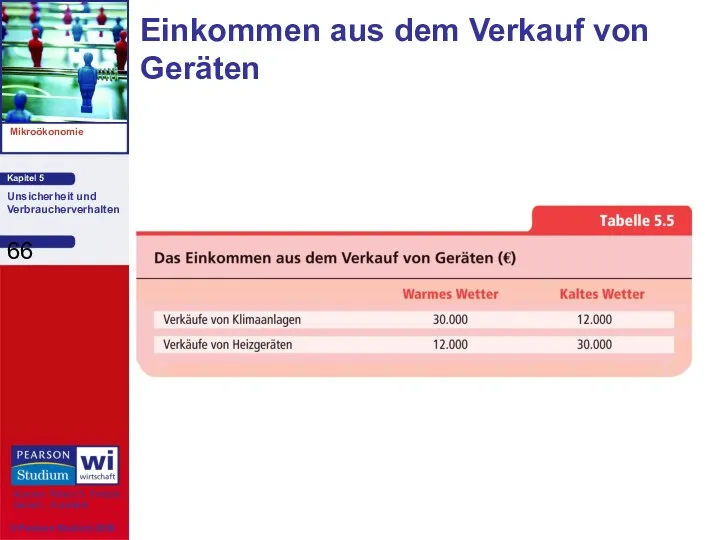

- 66. Einkommen aus dem Verkauf von Geräten

- 67. Risikoabbau Verkauft das Unternehmen nur Heizgeräte oder Klimaanlagen, beträgt sein Einkommen entweder €12.000 oder €30.000. Sein

- 68. Risikoabbau Wäre das Wetter warm, wäre das erwartete Einkommen aus dem Verkauf von Kliamaanlagen gleich €15.000

- 69. Risikoabbau Mit der Diversifikation beträgt das erwartete Einkommen €21.000 ohne Risiko. Unternehmen können das Risiko abbauen,

- 70. Risikoabbau Fragen zur Diskussion Wie kann das Risiko der Investition auf dem Aktienmarkt durch Diversifikation abgebaut

- 71. Risikoabbau Risikoaverse Menschen sind bereit, für die Risikovermeidung Geld zu zahlen. Sind die Kosten der Versicherung

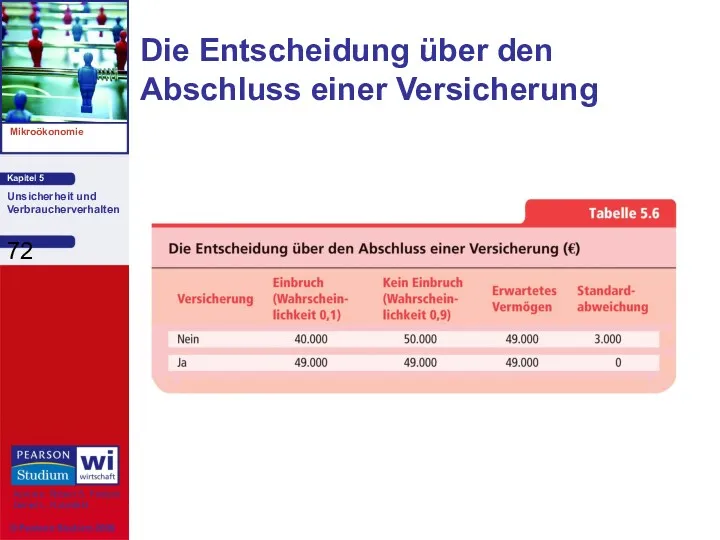

- 72. Die Entscheidung über den Abschluss einer Versicherung

- 73. Risikoabbau Während das erwartete Vermögen gleich ist, ist der erwartete Nutzen mit einer Versicherung größer, da

- 74. Risikoabbau Obwohl einzelne Ereignisse zufällig und weitgehend unvorhersehbar sind, kann das durchschnittliche Ergebnis vieler ähnlicher Ereignisse

- 75. Risikoabbau Beispiele Ein einzelner Wurf einer Münze und eine große Anzahl solcher Würfe. Die Frage, welcher

- 76. Risikoabbau Annahmen: Wahrscheinlichkeit eines Verlustes von €10.000 durch einen Einbruch in ein Wohnhaus in Höhe von

- 77. Risikoabbau Daraus folgt: Mit einer Prämie von €1.000 wird ein Fonds von €100.000 geschaffen, aus dem

- 78. Der Wert einer Versicherung des Rechtsanspruchs auf eine Immobilie beim Kauf eines Hauses Szenario: Der Preis

- 79. Ein risikoaverser Käufer würde eine viel geringere Summe zahlen. Durch einen Abbau des Risikos über die

- 80. Risikoabbau Wert vollständiger Informationen Die Differenz zwischen dem Erwartungswert einer Entscheidung bei vollständiger Information und dem

- 81. Risikoabbau Nehmen wir an, der Geschäftsführer eines Bekleidungsgeschäfts muss entscheiden, wie viele Anzüger er für die

- 82. Risikoabbau Nehmen wir an, der Geschäftsführer eines Bekleidungsgeschäfts muss entscheiden, wie viele Anzüger er für die

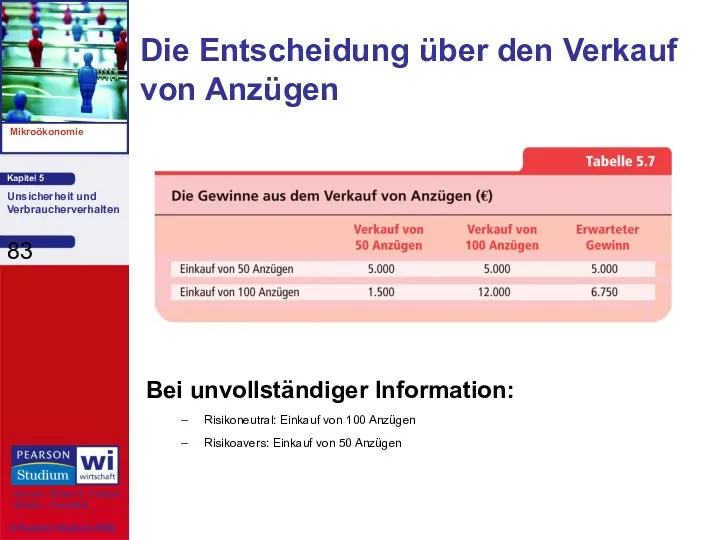

- 83. Die Entscheidung über den Verkauf von Anzügen Bei unvollständiger Information: Risikoneutral: Einkauf von 100 Anzügen Risikoavers:

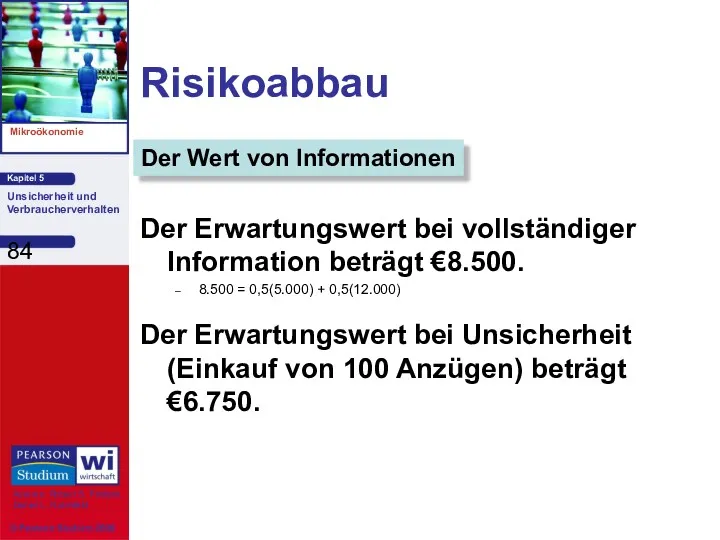

- 84. Risikoabbau Der Erwartungswert bei vollständiger Information beträgt €8.500. 8.500 = 0,5(5.000) + 0,5(12.000) Der Erwartungswert bei

- 85. Risikoabbau Der Wert vollständiger Information ist gleich €1.750 bzw. der Differenz zwischen den beiden (der Summe,

- 86. Der Pro-Kopf-Verbrauch von Milch ist über die Jahre zurückgegangen. Die Milchproduzenten ließen Marktuntersuchungen durchführen, um neue

- 87. Untersuchungsergebnisse Die Nachfrage nach Milch ist saisonabhängig, wobei die Nachfrage im Frühling am höchsten ist. Ep

- 88. Werbung für Milch erhöht die Verkäufe im Frühling am stärksten. Durch die Aufteilung der Werbeaktivitäten auf

- 89. Anlage Etwas, dass dem Eigentümer einen Geld- oder Leistungsfluss liefert. Der Geld- oder Leistungsfluss kann explizit

- 90. Kapitalgewinn Ein Anstieg des Wertes einer Anlage, wogegen ein Rückgang als Kapitalverlust bezeichnet wird. Die Nachfrage

- 91. Die Nachfrage nach riskanten Anlagen Riskante Anlagen liefern ihrem Eigentümer einen unsicheren Geld- oder Leistungsfluss. Beispiele

- 92. Die Nachfrage nach riskanten Anlagen Risikolose Anlagen liefern ihrem Eigentümer einen mit Sicherheit bekannten Geld- oder

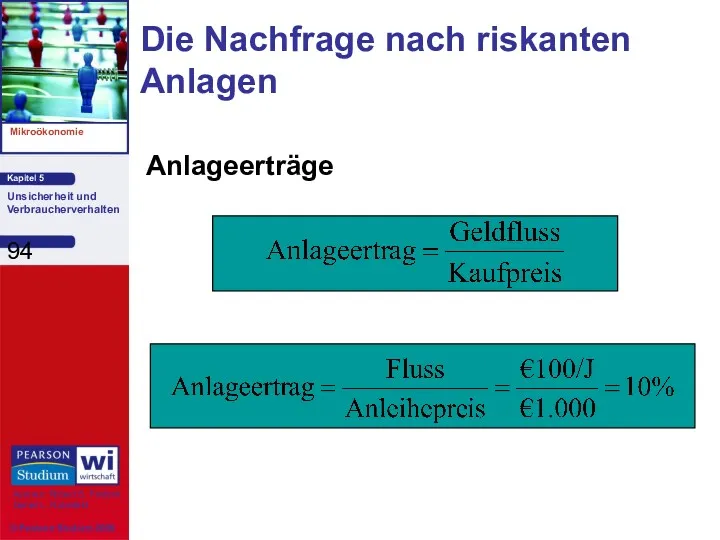

- 93. Die Nachfrage nach riskanten Anlagen Anlageerträge Ertrag einer Anlage Der gesamte Geldfluss einer Anlage als Teil

- 94. Die Nachfrage nach riskanten Anlagen Anlageerträge

- 95. Die Nachfrage nach riskanten Anlagen Erwarteter Ertrag Ertrag, den eine Anlage durchschnittlich erzielen sollte. Tatsächlicher Ertrag

- 96. Investitionen- Risiko und Ertrag (1926-1999)

- 97. Die Nachfrage nach riskanten Anlagen Höhere Erträge sind mit einem höheren Risiko verbunden. Der risikoaverse Investor

- 98. Die Nachfrage nach riskanten Anlagen Ein Investor wählt zwischen Schatzwechseln und Aktien: Schatzwechsel (risikolos) und Aktien

- 99. Die Nachfrage nach riskanten Anlagen Zum Zeitpunkt der Entscheidung über die Investition kennen wir die Menge

- 100. Die Nachfrage nach riskanten Anlagen Die riskante Anlage weist einen höheren erwarteten Ertrag als die risikolose

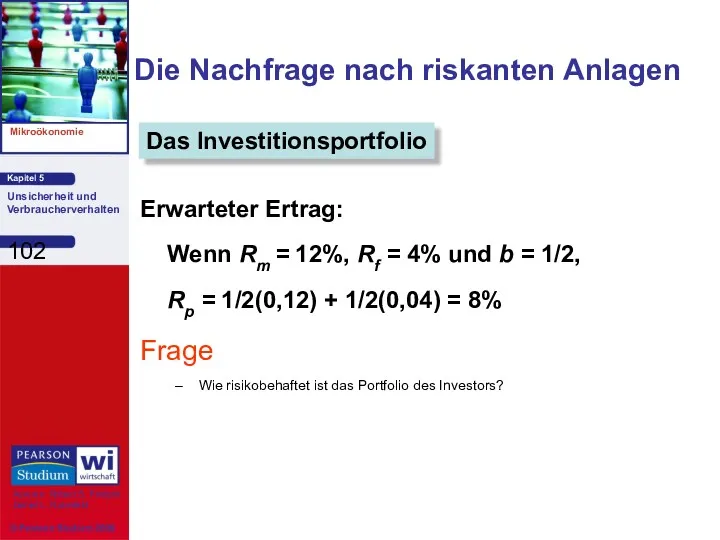

- 101. Die Nachfrage nach riskanten Anlagen Aufteilung der Ersparnisse: b = Anteil der auf dem Aktienmarkt investierten

- 102. Die Nachfrage nach riskanten Anlagen Erwarteter Ertrag: Wenn Rm = 12%, Rf = 4% und b

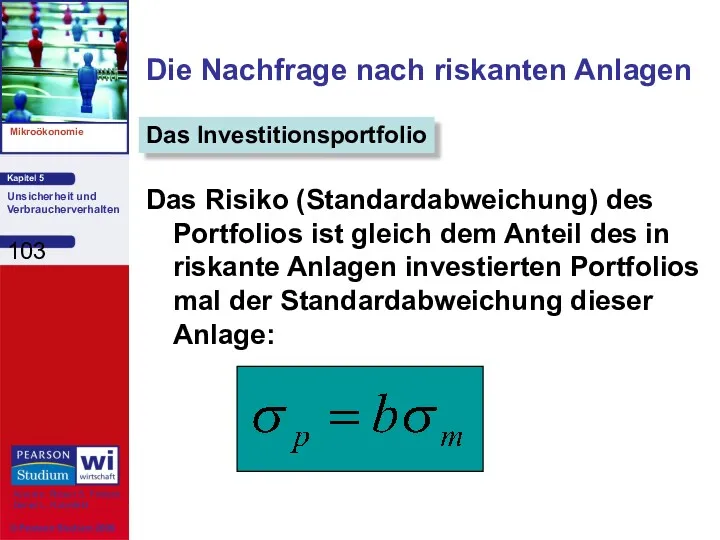

- 103. Die Nachfrage nach riskanten Anlagen Das Risiko (Standardabweichung) des Portfolios ist gleich dem Anteil des in

- 104. Die Nachfrage nach riskanten Anlagen Bestimmung von b: Das Entscheidungsproblem des Investors

- 105. Die Nachfrage nach riskanten Anlagen Bestimmung von b: Das Entscheidungsproblem des Investors

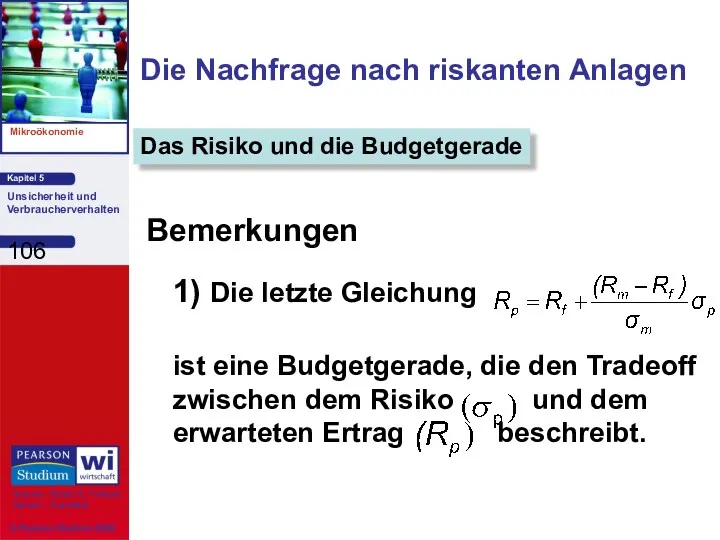

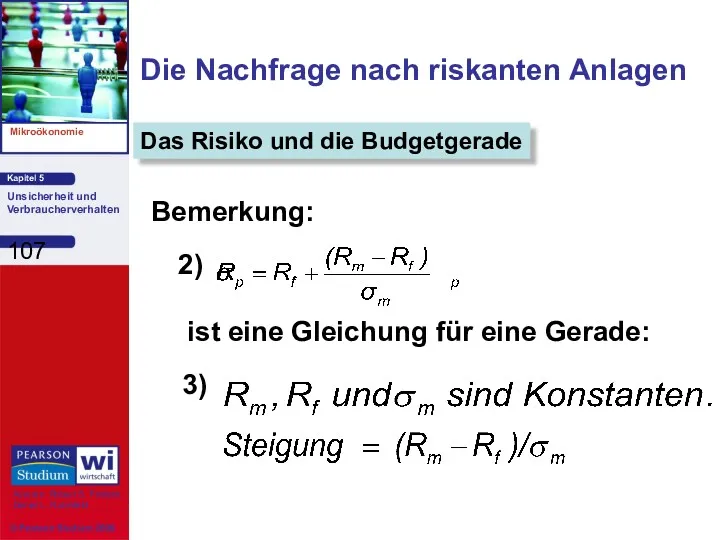

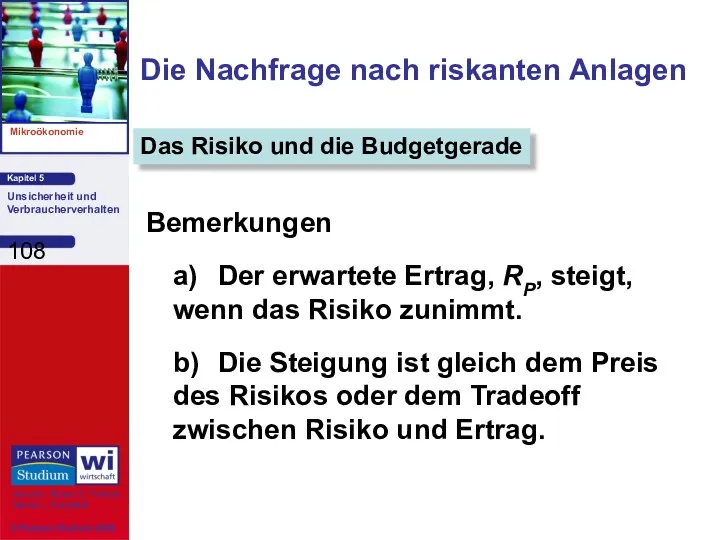

- 106. Die Nachfrage nach riskanten Anlagen Bemerkungen 1) Die letzte Gleichung ist eine Budgetgerade, die den Tradeoff

- 107. Die Nachfrage nach riskanten Anlagen Bemerkung: 2) ist eine Gleichung für eine Gerade: 3) Das Risiko

- 108. Die Nachfrage nach riskanten Anlagen Bemerkungen a) Der erwartete Ertrag, RP, steigt, wenn das Risiko zunimmt.

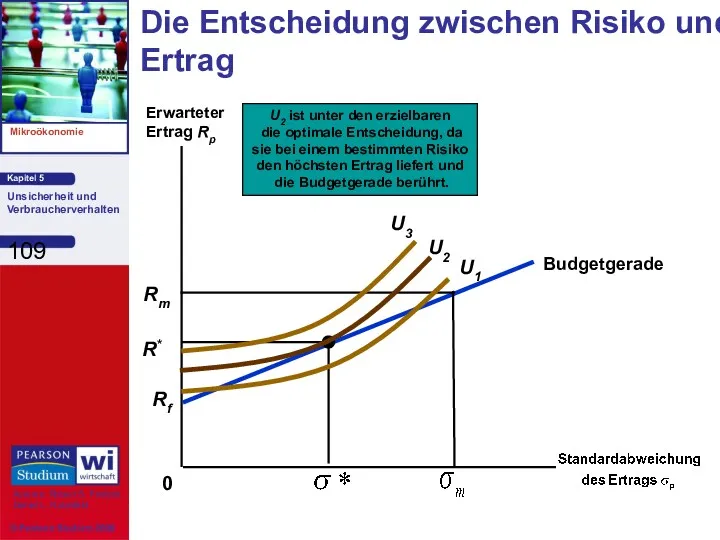

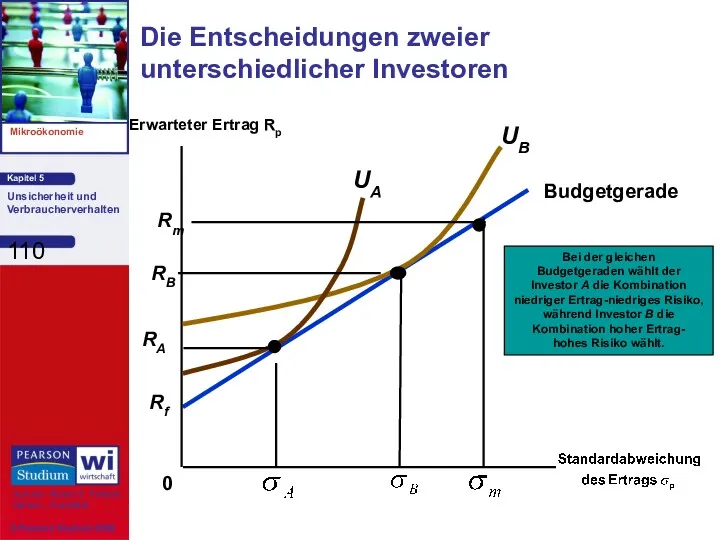

- 109. Die Entscheidung zwischen Risiko und Ertrag 0 Erwarteter Ertrag Rp U2 ist unter den erzielbaren die

- 110. Rf Die Entscheidungen zweier unterschiedlicher Investoren 0 Erwarteter Ertrag Rp

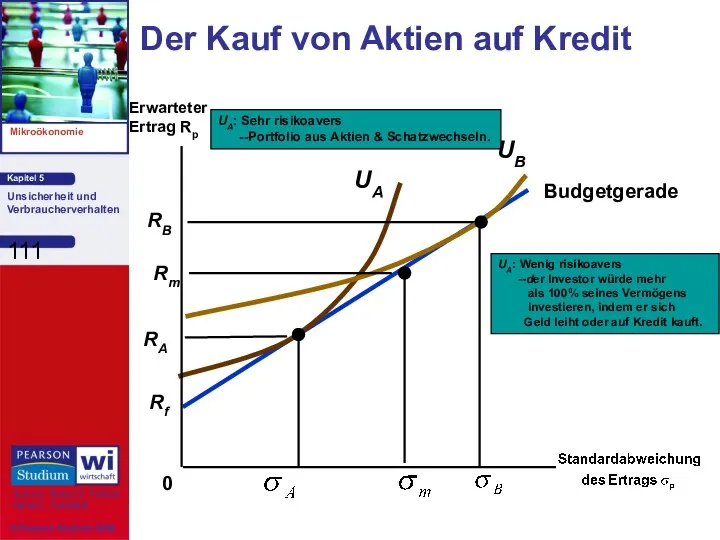

- 111. Der Kauf von Aktien auf Kredit 0 Erwarteter Ertrag Rp

- 112. Investitionen auf dem Aktienmarkt Bemerkungen Prozentsatz der amerikanischen Familien, die in den u.a. Jahren direkt oder

- 113. Investitionen auf dem Aktienmarkt Bemerkungen Beteiligung auf dem Aktienmarkt nach Altersgruppen Weniger als 35 Jahre 1989

- 114. Investitionen auf dem Aktienmarkt Was denken Sie? Warum investieren mehr Menschen auf dem Aktienmarkt?

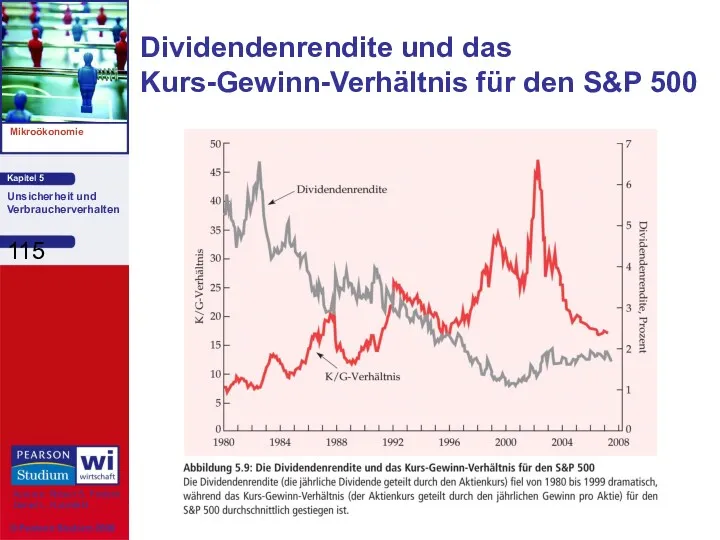

- 115. Dividendenrendite und das Kurs-Gewinn-Verhältnis für den S&P 500

- 116. Verhaltsökonomie Manchmal widerspricht das individuelle Verhalten unserem Modell der Kaufentscheidung Realistischere und detailliertere Annahmen des menschlichen

- 117. Verhaltsökonomie Referenzpunkte Punkte, von dem aus eine Person eine Kaufentscheidung trifft Gerechtigkeit Menschen helfen, ohne selbst

- 118. Zusammenfassung Konsumenten und Manager treffen häufig Entscheidungen, bei denen eine Unsicherheit im Hinblick auf die Zukunft

- 119. Zusammenfassung Bei unsicheren Entscheidungen maximieren die Konsumenten ihren Erwartungsnutzen und den mit jedem Ergebnis verbundenen Durchschnitt

- 120. Zusammenfassung Die maximale Geldsumme, die eine risikoaverse Person zur Vermeidung eines Risikos zahlen würde, wird als

- 122. Скачать презентацию

Themen in diesem Kapitel

Beschreibung des Risikos

Präferenzen im Hinblick auf das Risiko

Risikoabbau

Die

Themen in diesem Kapitel

Beschreibung des Risikos

Präferenzen im Hinblick auf das Risiko

Risikoabbau

Die

Einführung

Die Entscheidung bei Unsicherheit ist relativ unkompliziert.

Wie entscheiden wir, wenn bestimmte

Einführung

Die Entscheidung bei Unsicherheit ist relativ unkompliziert.

Wie entscheiden wir, wenn bestimmte

Beschreibung des Risikos

Um das Risiko messen zu können, müssen wir folgendes

Beschreibung des Risikos

Um das Risiko messen zu können, müssen wir folgendes

Beschreibung des Risikos

Die Interpretation der Wahrscheinlichkeit

Die Wahrscheinlichkeit, dass ein bestimmtes Ergebnis

Beschreibung des Risikos

Die Interpretation der Wahrscheinlichkeit

Die Wahrscheinlichkeit, dass ein bestimmtes Ergebnis

Beschreibung des Risikos

Die Interpretation der Wahrscheinlichkeit

Subjektiv

Auf der Grundlage von Wahrnehmung oder

Beschreibung des Risikos

Die Interpretation der Wahrscheinlichkeit

Subjektiv

Auf der Grundlage von Wahrnehmung oder

Beschreibung des Risikos

Erwartungswert

Der gewichtete Durchschnitt der aus allen möglichen Ergebnissen entstehenden

Beschreibung des Risikos

Erwartungswert

Der gewichtete Durchschnitt der aus allen möglichen Ergebnissen entstehenden

Beschreibung des Risikos

Ein Beispiel

Investition in ein off-shore Ölbohrprojekt:

Zwei Ergebnisse sind möglich:

Erfolg

Beschreibung des Risikos

Ein Beispiel

Investition in ein off-shore Ölbohrprojekt:

Zwei Ergebnisse sind möglich:

Erfolg

Beschreibung des Risikos

Ein Beispiel

Objektive Wahrscheinlichkeit

100 Bohrungen, 25 Erfolge und 75 Fehlschläge

Erfolgswahrscheinlichkeit

Beschreibung des Risikos

Ein Beispiel

Objektive Wahrscheinlichkeit

100 Bohrungen, 25 Erfolge und 75 Fehlschläge

Erfolgswahrscheinlichkeit

Beschreibung des Risikos

Ein Beispiel:

Erwartungswert (EV)

Beschreibung des Risikos

Ein Beispiel:

Erwartungswert (EV)

Beschreibung des Risikos

Folgende Punkte sind gegeben:

Zwei mögliche Ergebnisse mit den Auszahlungen

Beschreibung des Risikos

Folgende Punkte sind gegeben:

Zwei mögliche Ergebnisse mit den Auszahlungen

Beschreibung des Risikos

Im Allgemeinen wird der Erwartungswert wie folgt geschrieben:

Beschreibung des Risikos

Im Allgemeinen wird der Erwartungswert wie folgt geschrieben:

Beschreibung des Risikos

Die Variabilität

Das Ausmaß, um das sich die möglichen Ergebnisse

Beschreibung des Risikos

Die Variabilität

Das Ausmaß, um das sich die möglichen Ergebnisse

Beschreibung des Risikos

Ein Szenario

Nehmen wir an, wir entscheiden uns zwischen zwei

Beschreibung des Risikos

Ein Szenario

Nehmen wir an, wir entscheiden uns zwischen zwei

Beschreibung des Risikos

Ein Szenario

Bei der ersten Anstellung gibt es zwei gleich

Beschreibung des Risikos

Ein Szenario

Bei der ersten Anstellung gibt es zwei gleich

Beschreibung des Risikos

Beschreibung des Risikos

Anstellung 1 - erwartetes Einkommen

Anstellung 2 - erwartetes Einkommen

Einkommen aus Anstellungen

Anstellung 1 - erwartetes Einkommen

Anstellung 2 - erwartetes Einkommen

Einkommen aus Anstellungen

Während die Erwartungswerte gleich sind, trifft dies auf die Variabilität nicht

Während die Erwartungswerte gleich sind, trifft dies auf die Variabilität nicht

Beschreibung des Risikos

Beschreibung des Risikos

Anpassung negativer Zahlen

Die Standardabweichung misst die Quadratwurzel des Durchschnitts der quadrierten

Anpassung negativer Zahlen

Die Standardabweichung misst die Quadratwurzel des Durchschnitts der quadrierten

Beschreibung des Risikos

Die Standardabweichung wird durch folgende Gleichung gegeben:

Variabilität

Beschreibung des Risikos

Die Standardabweichung wird durch folgende Gleichung gegeben:

Variabilität

Beschreibung des Risikos

Beschreibung des Risikos

Beschreibung des Risikos

Die Standardabweichungen der beiden Anstellungen sind gleich:

*höheres Risiko

Beschreibung des Risikos

Die Standardabweichungen der beiden Anstellungen sind gleich:

*höheres Risiko

Beschreibung des Risikos

Die Standardabweichung kann verwendet werden, wenn es viele Ergebnisse

Beschreibung des Risikos

Die Standardabweichung kann verwendet werden, wenn es viele Ergebnisse

Beschreibung des Risikos

Anstellung 1 ist ein Arbeitsplatz, bei dem ein Einkommen

Beschreibung des Risikos

Anstellung 1 ist ein Arbeitsplatz, bei dem ein Einkommen

Die Ergebniswahrscheinlichkeiten von zwei Anstellungen

Einkommen

0.1

€1000

€1500

€2000

0.2

Wahrscheinlichkeit

Die Ergebniswahrscheinlichkeiten von zwei Anstellungen

Einkommen

0.1

€1000

€1500

€2000

0.2

Wahrscheinlichkeit

Beschreibung des Risikos

Die Ergebniswahrscheinlichkeiten von zwei Anstellungen (unterschiedliche Wahrscheinlichkeit der Ergebnisse)

Anstellung

Beschreibung des Risikos

Die Ergebniswahrscheinlichkeiten von zwei Anstellungen (unterschiedliche Wahrscheinlichkeit der Ergebnisse)

Anstellung

Beschreibung des Risikos

Die Entscheidung

Eine Person, die nicht gern Risiken eingeht, würde

Beschreibung des Risikos

Die Entscheidung

Eine Person, die nicht gern Risiken eingeht, würde

Ergebnisse mit unterschiedlicher Wahrscheinlichkeit

Einkommen

0.1

€1000

€1500

€2000

0.2

Wahrscheinlichkeit

Ergebnisse mit unterschiedlicher Wahrscheinlichkeit

Einkommen

0.1

€1000

€1500

€2000

0.2

Wahrscheinlichkeit

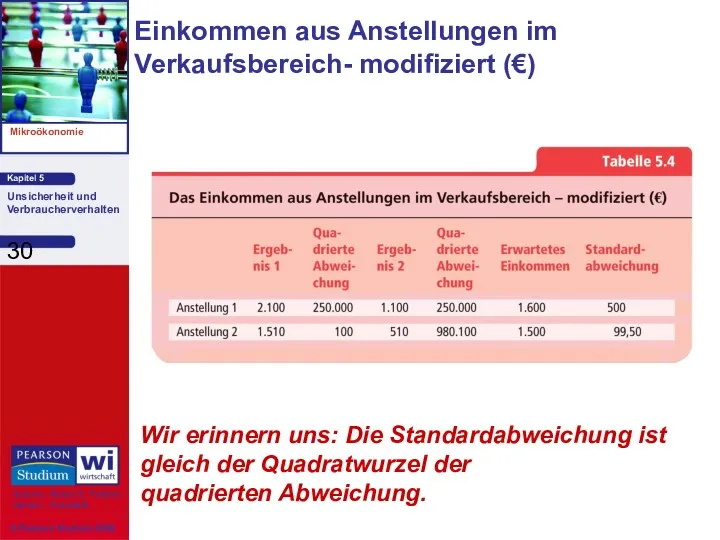

Einkommen aus Anstellungen im Verkaufsbereich- modifiziert (€)

Wir erinnern uns: Die Standardabweichung

Einkommen aus Anstellungen im Verkaufsbereich- modifiziert (€)

Wir erinnern uns: Die Standardabweichung

Beschreibung des Risikos

Anstellung 1: erwartetes Einkommen von €1.600 und eine Standardabweichung

Beschreibung des Risikos

Anstellung 1: erwartetes Einkommen von €1.600 und eine Standardabweichung

Eine Stadt möchte verhindern, dass in zweiter Reihe geparkt wird.

Die Alternativen

Eine Stadt möchte verhindern, dass in zweiter Reihe geparkt wird.

Die Alternativen

Durch eine Geldstrafe in Höhe von €5,01 würde der Fahrer vom

Durch eine Geldstrafe in Höhe von €5,01 würde der Fahrer vom

Durch eine Erhöhung der Geldstrafe können die Kosten der Durchsetzung der

Durch eine Erhöhung der Geldstrafe können die Kosten der Durchsetzung der

Je risikoaverser die Fahrer sind, desto niedriger muss die Geldstrafe sein,

Je risikoaverser die Fahrer sind, desto niedriger muss die Geldstrafe sein,

Präferenzen im Hinblick auf das Risiko

Die Auswahl unter riskanten Anlagen

Annahmen

Konsum eines

Präferenzen im Hinblick auf das Risiko

Die Auswahl unter riskanten Anlagen

Annahmen

Konsum eines

Präferenzen im Hinblick auf das Risiko

Eine Frau verdient €15.000 und erzielt

Präferenzen im Hinblick auf das Risiko

Eine Frau verdient €15.000 und erzielt

Präferenzen im Hinblick auf das Risiko

Es besteht eine Wahrscheinlichkeit von 0,50,

Präferenzen im Hinblick auf das Risiko

Es besteht eine Wahrscheinlichkeit von 0,50,

Präferenzen im Hinblick auf das Risiko

Der erwartete Nutzen der neuen Anstellung

Präferenzen im Hinblick auf das Risiko

Der erwartete Nutzen der neuen Anstellung

Präferenzen im Hinblick auf das Risiko

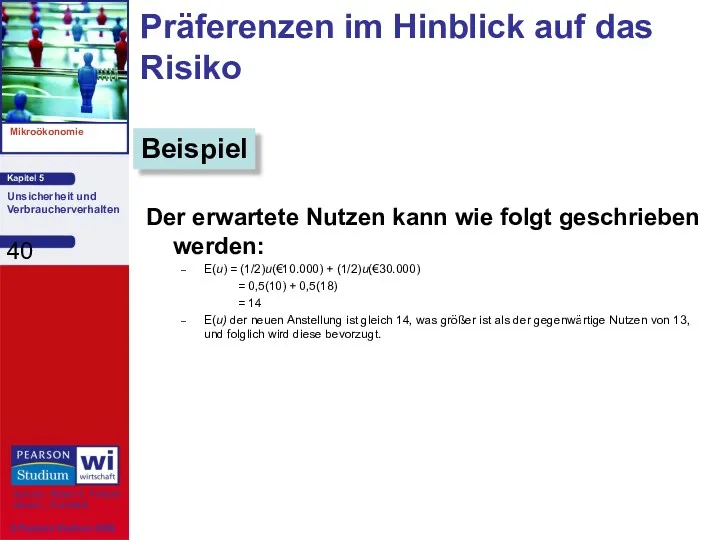

Der erwartete Nutzen kann wie folgt

Präferenzen im Hinblick auf das Risiko

Der erwartete Nutzen kann wie folgt

Präferenzen im Hinblick auf das Risiko

Unterschiedliche Präferenzen im Hinblick auf das

Präferenzen im Hinblick auf das Risiko

Unterschiedliche Präferenzen im Hinblick auf das

Präferenzen im Hinblick auf das Risiko

Ein Szenario

Eine Person kann eine Anstellung

Präferenzen im Hinblick auf das Risiko

Ein Szenario

Eine Person kann eine Anstellung

Präferenzen im Hinblick auf das Risiko

Das erwartete Einkommen aus beiden Anstellungen

Präferenzen im Hinblick auf das Risiko

Das erwartete Einkommen aus beiden Anstellungen

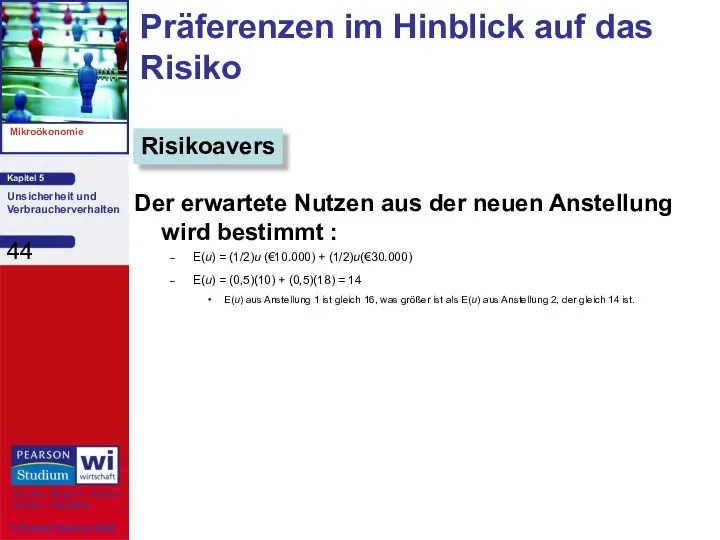

Präferenzen im Hinblick auf das Risiko

Der erwartete Nutzen aus der neuen

Präferenzen im Hinblick auf das Risiko

Der erwartete Nutzen aus der neuen

Präferenzen im Hinblick auf das Risiko

Diese Person würde den gegenwärtigen Arbeitsplatz

Präferenzen im Hinblick auf das Risiko

Diese Person würde den gegenwärtigen Arbeitsplatz

Einkommen (€1.000)

Nutzen

Präferenzen im Hinblick auf das Risiko

Risikoavers

Einkommen (€1.000)

Nutzen

Präferenzen im Hinblick auf das Risiko

Risikoavers

Präferenzen im Hinblick auf das Risiko

Eine Person wird als risikoneutral bezeichnet,

Präferenzen im Hinblick auf das Risiko

Eine Person wird als risikoneutral bezeichnet,

Einkommen (€1.000)

10

20

Nutzen

0

30

Präferenzen im Hinblick auf das Risiko

Risikoneutral

Einkommen (€1.000)

10

20

Nutzen

0

30

Präferenzen im Hinblick auf das Risiko

Risikoneutral

Präferenzen im Hinblick auf das Risiko

Eine Person wird als risikofreudig bezeichnet,

Präferenzen im Hinblick auf das Risiko

Eine Person wird als risikofreudig bezeichnet,

Einkommen (€1.000)

Nutzen

0

Präferenzen im Hinblick auf das Risiko

Risikofreudig

Einkommen (€1.000)

Nutzen

0

Präferenzen im Hinblick auf das Risiko

Risikofreudig

Präferenzen im Hinblick auf das Risiko

Die Risikoprämie ist die Geldsumme, die

Präferenzen im Hinblick auf das Risiko

Die Risikoprämie ist die Geldsumme, die

Präferenzen im Hinblick auf das Risiko

Ein Szenario

Es besteht eine Wahrscheinlichkeit von

Präferenzen im Hinblick auf das Risiko

Ein Szenario

Es besteht eine Wahrscheinlichkeit von

Präferenzen im Hinblick auf das Risiko

Frage

Welche Summe würde die Person zur

Präferenzen im Hinblick auf das Risiko

Frage

Welche Summe würde die Person zur

Einkommen (€1.000)

Nutzen

0

Präferenzen im Hinblick auf das Risiko

Risikoprämie

Einkommen (€1.000)

Nutzen

0

Präferenzen im Hinblick auf das Risiko

Risikoprämie

Präferenzen im Hinblick auf das Risiko

Die Variabilität der potentiellen Auszahlungen erhöht

Präferenzen im Hinblick auf das Risiko

Die Variabilität der potentiellen Auszahlungen erhöht

Präferenzen im Hinblick auf das Risiko

Beispiel:

Das erwartete Einkommen beträgt noch immer

Präferenzen im Hinblick auf das Risiko

Beispiel:

Das erwartete Einkommen beträgt noch immer

Präferenzen im Hinblick auf das Risiko

Beispiel:

Das sichere Einkommen von €20.000 hat

Präferenzen im Hinblick auf das Risiko

Beispiel:

Das sichere Einkommen von €20.000 hat

Präferenzen im Hinblick auf das Risiko

Beispiel:

Die Risikoprämie beträgt €10.000 (d.h. sie

Präferenzen im Hinblick auf das Risiko

Beispiel:

Die Risikoprämie beträgt €10.000 (d.h. sie

Präferenzen im Hinblick auf das Risiko

Kombination des erwarteten Einkommens & der

Präferenzen im Hinblick auf das Risiko

Kombination des erwarteten Einkommens & der

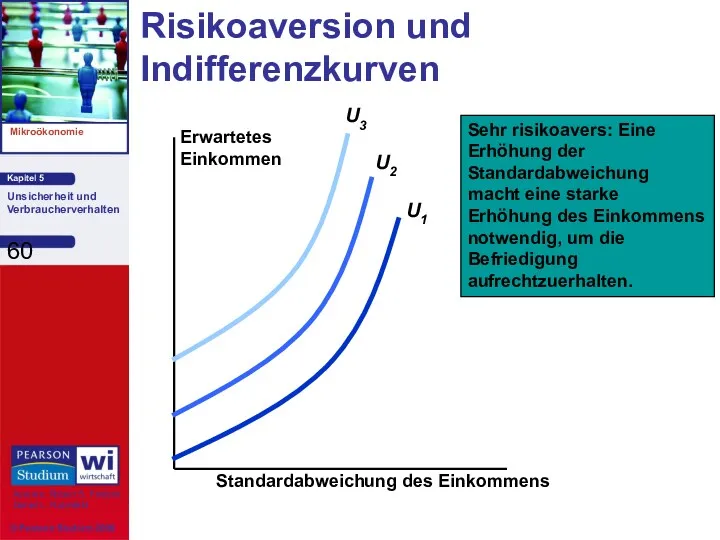

Risikoaversion und Indifferenzkurven

Standardabweichung des Einkommens

Erwartetes

Einkommen

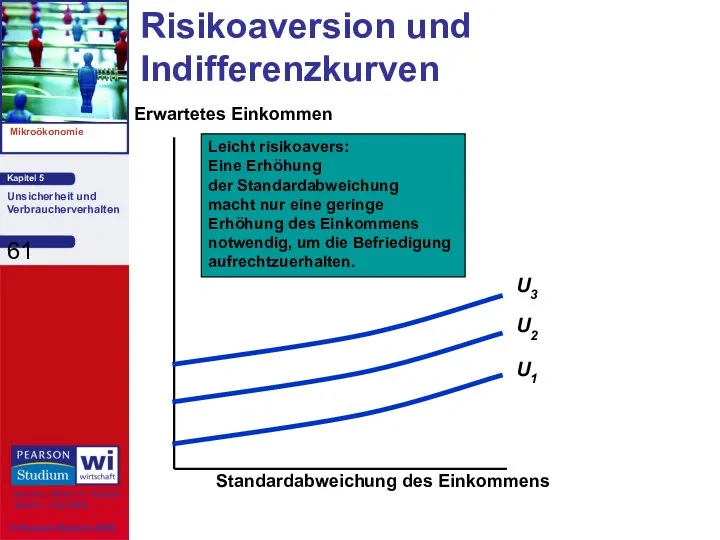

Risikoaversion und Indifferenzkurven

Standardabweichung des Einkommens

Erwartetes

Einkommen

Risikoaversion und Indifferenzkurven

Standardabweichung des Einkommens

Erwartetes Einkommen

Risikoaversion und Indifferenzkurven

Standardabweichung des Einkommens

Erwartetes Einkommen

Geschäftsführer und die Wahl des Risikos

In einer Studie mit 464 Geschäftsführern

Geschäftsführer und die Wahl des Risikos

In einer Studie mit 464 Geschäftsführern

Diejenigen, die risikobehaftete Situationen mochten, taten dies, wenn Verluste involviert waren.

Wenn

Diejenigen, die risikobehaftete Situationen mochten, taten dies, wenn Verluste involviert waren.

Wenn

Risikoabbau

Drei Methoden, die die Konsumenten zum Risikoabbau einzusetzen versuchen, sind:

1)

Risikoabbau

Drei Methoden, die die Konsumenten zum Risikoabbau einzusetzen versuchen, sind:

1)

Risikoabbau

Diversifikation

Nehmen wir an, ein Unternehmen kann sich entscheiden, Klimaanlagen und

Risikoabbau

Diversifikation

Nehmen wir an, ein Unternehmen kann sich entscheiden, Klimaanlagen und

Einkommen aus dem Verkauf von Geräten

Einkommen aus dem Verkauf von Geräten

Risikoabbau

Verkauft das Unternehmen nur Heizgeräte oder Klimaanlagen, beträgt sein Einkommen entweder

Risikoabbau

Verkauft das Unternehmen nur Heizgeräte oder Klimaanlagen, beträgt sein Einkommen entweder

Risikoabbau

Wäre das Wetter warm, wäre das erwartete Einkommen aus dem Verkauf

Risikoabbau

Wäre das Wetter warm, wäre das erwartete Einkommen aus dem Verkauf

Risikoabbau

Mit der Diversifikation beträgt das erwartete Einkommen €21.000 ohne Risiko.

Unternehmen können

Risikoabbau

Mit der Diversifikation beträgt das erwartete Einkommen €21.000 ohne Risiko.

Unternehmen können

Risikoabbau

Fragen zur Diskussion

Wie kann das Risiko der Investition auf dem Aktienmarkt

Risikoabbau

Fragen zur Diskussion

Wie kann das Risiko der Investition auf dem Aktienmarkt

Risikoabbau

Risikoaverse Menschen sind bereit, für die Risikovermeidung Geld zu zahlen.

Sind

Risikoabbau

Risikoaverse Menschen sind bereit, für die Risikovermeidung Geld zu zahlen.

Sind

Die Entscheidung über den Abschluss einer Versicherung

Die Entscheidung über den Abschluss einer Versicherung

Risikoabbau

Während das erwartete Vermögen gleich ist, ist der erwartete Nutzen mit

Risikoabbau

Während das erwartete Vermögen gleich ist, ist der erwartete Nutzen mit

Risikoabbau

Obwohl einzelne Ereignisse zufällig und weitgehend unvorhersehbar sind, kann das durchschnittliche

Risikoabbau

Obwohl einzelne Ereignisse zufällig und weitgehend unvorhersehbar sind, kann das durchschnittliche

Risikoabbau

Beispiele

Ein einzelner Wurf einer Münze und eine große Anzahl solcher Würfe.

Die

Risikoabbau

Beispiele

Ein einzelner Wurf einer Münze und eine große Anzahl solcher Würfe.

Die

Risikoabbau

Annahmen:

Wahrscheinlichkeit eines Verlustes von €10.000 durch einen Einbruch in ein Wohnhaus

Risikoabbau

Annahmen:

Wahrscheinlichkeit eines Verlustes von €10.000 durch einen Einbruch in ein Wohnhaus

Risikoabbau

Daraus folgt:

Mit einer Prämie von €1.000 wird ein Fonds von €100.000

Risikoabbau

Daraus folgt:

Mit einer Prämie von €1.000 wird ein Fonds von €100.000

Der Wert einer Versicherung des Rechtsanspruchs auf eine Immobilie

beim Kauf

Der Wert einer Versicherung des Rechtsanspruchs auf eine Immobilie beim Kauf

Ein risikoaverser Käufer würde eine viel geringere Summe zahlen.

Durch einen Abbau

Ein risikoaverser Käufer würde eine viel geringere Summe zahlen.

Durch einen Abbau

Risikoabbau

Wert vollständiger Informationen

Die Differenz zwischen dem Erwartungswert einer Entscheidung bei

Risikoabbau

Wert vollständiger Informationen

Die Differenz zwischen dem Erwartungswert einer Entscheidung bei

Risikoabbau

Nehmen wir an, der Geschäftsführer eines Bekleidungsgeschäfts muss entscheiden, wie viele

Risikoabbau

Nehmen wir an, der Geschäftsführer eines Bekleidungsgeschäfts muss entscheiden, wie viele

Risikoabbau

Nehmen wir an, der Geschäftsführer eines Bekleidungsgeschäfts muss entscheiden, wie viele

Risikoabbau

Nehmen wir an, der Geschäftsführer eines Bekleidungsgeschäfts muss entscheiden, wie viele

Die Entscheidung über den Verkauf von Anzügen

Bei unvollständiger Information:

Risikoneutral: Einkauf von

Die Entscheidung über den Verkauf von Anzügen

Bei unvollständiger Information:

Risikoneutral: Einkauf von

Risikoabbau

Der Erwartungswert bei vollständiger Information beträgt €8.500.

8.500 = 0,5(5.000) + 0,5(12.000)

Der

Risikoabbau

Der Erwartungswert bei vollständiger Information beträgt €8.500.

8.500 = 0,5(5.000) + 0,5(12.000)

Der

Risikoabbau

Der Wert vollständiger Information ist gleich €1.750 bzw. der Differenz zwischen

Risikoabbau

Der Wert vollständiger Information ist gleich €1.750 bzw. der Differenz zwischen

Der Pro-Kopf-Verbrauch von Milch ist über die Jahre zurückgegangen.

Die Milchproduzenten

Der Pro-Kopf-Verbrauch von Milch ist über die Jahre zurückgegangen.

Die Milchproduzenten

Untersuchungsergebnisse

Die Nachfrage nach Milch ist saisonabhängig, wobei die Nachfrage im Frühling

Untersuchungsergebnisse

Die Nachfrage nach Milch ist saisonabhängig, wobei die Nachfrage im Frühling

Werbung für Milch erhöht die Verkäufe im Frühling am stärksten.

Durch die

Werbung für Milch erhöht die Verkäufe im Frühling am stärksten.

Durch die

Anlage

Etwas, dass dem Eigentümer einen Geld- oder Leistungsfluss liefert.

Der Geld-

Anlage

Etwas, dass dem Eigentümer einen Geld- oder Leistungsfluss liefert.

Der Geld-

Kapitalgewinn

Ein Anstieg des Wertes einer Anlage, wogegen ein Rückgang als

Kapitalgewinn

Ein Anstieg des Wertes einer Anlage, wogegen ein Rückgang als

Die Nachfrage nach riskanten Anlagen

Riskante Anlagen

liefern ihrem Eigentümer einen unsicheren

Die Nachfrage nach riskanten Anlagen

Riskante Anlagen

liefern ihrem Eigentümer einen unsicheren

Die Nachfrage nach riskanten Anlagen

Risikolose Anlagen

liefern ihrem Eigentümer einen mit Sicherheit

Die Nachfrage nach riskanten Anlagen

Risikolose Anlagen

liefern ihrem Eigentümer einen mit Sicherheit

Die Nachfrage nach riskanten Anlagen

Anlageerträge

Ertrag einer Anlage

Der gesamte Geldfluss einer Anlage

Die Nachfrage nach riskanten Anlagen

Anlageerträge

Ertrag einer Anlage

Der gesamte Geldfluss einer Anlage

Die Nachfrage nach riskanten Anlagen

Anlageerträge

Die Nachfrage nach riskanten Anlagen

Anlageerträge

Die Nachfrage nach riskanten Anlagen

Erwarteter Ertrag

Ertrag, den eine Anlage durchschnittlich erzielen

Die Nachfrage nach riskanten Anlagen

Erwarteter Ertrag

Ertrag, den eine Anlage durchschnittlich erzielen

Investitionen- Risiko und Ertrag

(1926-1999)

Investitionen- Risiko und Ertrag

(1926-1999)

Die Nachfrage nach riskanten Anlagen

Höhere Erträge sind mit einem höheren Risiko

Die Nachfrage nach riskanten Anlagen

Höhere Erträge sind mit einem höheren Risiko

Die Nachfrage nach riskanten Anlagen

Ein Investor wählt zwischen Schatzwechseln und Aktien:

Schatzwechsel

Die Nachfrage nach riskanten Anlagen

Ein Investor wählt zwischen Schatzwechseln und Aktien:

Schatzwechsel

Die Nachfrage nach riskanten Anlagen

Zum Zeitpunkt der Entscheidung über die Investition

Die Nachfrage nach riskanten Anlagen

Zum Zeitpunkt der Entscheidung über die Investition

Die Nachfrage nach riskanten Anlagen

Die riskante Anlage weist einen höheren erwarteten

Die Nachfrage nach riskanten Anlagen

Die riskante Anlage weist einen höheren erwarteten

Die Nachfrage nach riskanten Anlagen

Aufteilung der Ersparnisse:

b = Anteil der

Die Nachfrage nach riskanten Anlagen

Aufteilung der Ersparnisse:

b = Anteil der

Die Nachfrage nach riskanten Anlagen

Erwarteter Ertrag:

Wenn Rm = 12%, Rf =

Die Nachfrage nach riskanten Anlagen

Erwarteter Ertrag:

Wenn Rm = 12%, Rf =

Die Nachfrage nach riskanten Anlagen

Das Risiko (Standardabweichung) des Portfolios ist gleich

Die Nachfrage nach riskanten Anlagen

Das Risiko (Standardabweichung) des Portfolios ist gleich

Die Nachfrage nach riskanten Anlagen

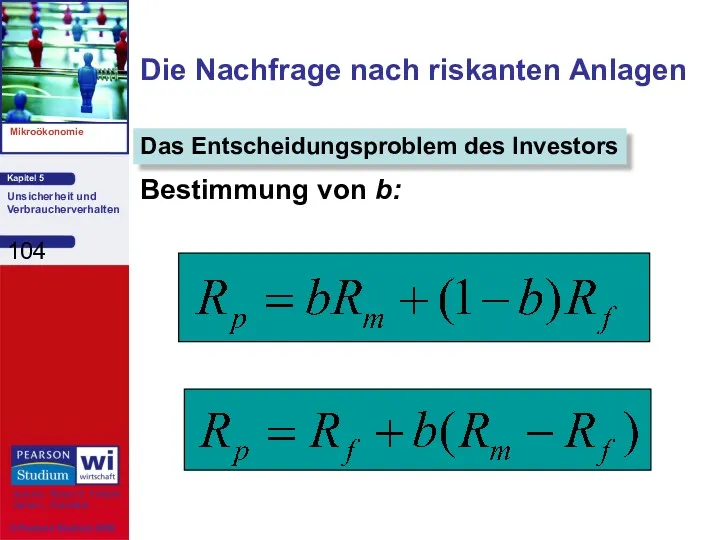

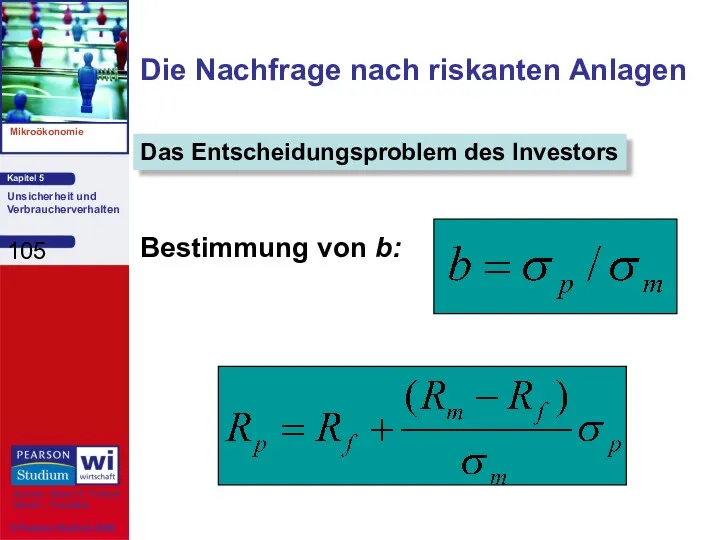

Bestimmung von b:

Das Entscheidungsproblem des Investors

Die Nachfrage nach riskanten Anlagen

Bestimmung von b:

Das Entscheidungsproblem des Investors

Die Nachfrage nach riskanten Anlagen

Bestimmung von b:

Das Entscheidungsproblem des Investors

Die Nachfrage nach riskanten Anlagen

Bestimmung von b:

Das Entscheidungsproblem des Investors

Die Nachfrage nach riskanten Anlagen

Bemerkungen

1) Die letzte Gleichung

ist eine Budgetgerade,

Die Nachfrage nach riskanten Anlagen

Bemerkungen

1) Die letzte Gleichung

ist eine Budgetgerade,

Die Nachfrage nach riskanten Anlagen

Bemerkung:

2)

ist eine Gleichung für eine Gerade:

Die Nachfrage nach riskanten Anlagen

Bemerkung:

2)

ist eine Gleichung für eine Gerade:

Die Nachfrage nach riskanten Anlagen

Bemerkungen

a) Der erwartete Ertrag, RP, steigt, wenn das

Die Nachfrage nach riskanten Anlagen

Bemerkungen

a) Der erwartete Ertrag, RP, steigt, wenn das

Die Entscheidung zwischen Risiko und Ertrag

0

Erwarteter

Ertrag Rp

U2 ist unter den erzielbaren

Die Entscheidung zwischen Risiko und Ertrag

0

Erwarteter

Ertrag Rp

U2 ist unter den erzielbaren

Rf

Die Entscheidungen zweier unterschiedlicher Investoren

0

Erwarteter Ertrag Rp

Rf

Die Entscheidungen zweier unterschiedlicher Investoren

0

Erwarteter Ertrag Rp

Der Kauf von Aktien auf Kredit

0

Erwarteter

Ertrag Rp

Der Kauf von Aktien auf Kredit

0

Erwarteter

Ertrag Rp

Investitionen auf dem Aktienmarkt

Bemerkungen

Prozentsatz der amerikanischen Familien, die in den u.a.

Investitionen auf dem Aktienmarkt

Bemerkungen

Prozentsatz der amerikanischen Familien, die in den u.a.

Investitionen auf dem Aktienmarkt

Bemerkungen

Beteiligung auf dem Aktienmarkt nach Altersgruppen

Weniger als 35

Investitionen auf dem Aktienmarkt

Bemerkungen

Beteiligung auf dem Aktienmarkt nach Altersgruppen

Weniger als 35

Investitionen auf dem Aktienmarkt

Was denken Sie?

Warum investieren mehr Menschen auf dem

Investitionen auf dem Aktienmarkt

Was denken Sie?

Warum investieren mehr Menschen auf dem

Dividendenrendite und das Kurs-Gewinn-Verhältnis für den S&P 500

Dividendenrendite und das Kurs-Gewinn-Verhältnis für den S&P 500

Verhaltsökonomie

Manchmal widerspricht das individuelle Verhalten unserem Modell der Kaufentscheidung

Realistischere und detailliertere

Verhaltsökonomie

Manchmal widerspricht das individuelle Verhalten unserem Modell der Kaufentscheidung

Realistischere und detailliertere

Verhaltsökonomie

Referenzpunkte

Punkte, von dem aus eine Person eine Kaufentscheidung trifft

Gerechtigkeit

Menschen helfen, ohne

Verhaltsökonomie

Referenzpunkte

Punkte, von dem aus eine Person eine Kaufentscheidung trifft

Gerechtigkeit

Menschen helfen, ohne

Zusammenfassung

Konsumenten und Manager treffen häufig Entscheidungen, bei denen eine Unsicherheit im

Zusammenfassung

Konsumenten und Manager treffen häufig Entscheidungen, bei denen eine Unsicherheit im

Zusammenfassung

Bei unsicheren Entscheidungen maximieren die Konsumenten ihren Erwartungsnutzen und den mit

Zusammenfassung

Bei unsicheren Entscheidungen maximieren die Konsumenten ihren Erwartungsnutzen und den mit

Zusammenfassung

Die maximale Geldsumme, die eine risikoaverse Person zur Vermeidung eines Risikos

Zusammenfassung

Die maximale Geldsumme, die eine risikoaverse Person zur Vermeidung eines Risikos

Агросақтандыруды, ауыл шаруашылық өсімдіктерін егуге жәрдемақыны бақылау

Агросақтандыруды, ауыл шаруашылық өсімдіктерін егуге жәрдемақыны бақылау Региональное управление (цели, задачи, функции)

Региональное управление (цели, задачи, функции) Энергосбережение. Способ экономии электроэнергии

Энергосбережение. Способ экономии электроэнергии Устойчивое развитие Пермского края

Устойчивое развитие Пермского края Платежный баланс

Платежный баланс Вертикальная интеграция и вертикальные ограничения

Вертикальная интеграция и вертикальные ограничения Russia economic. Report november 2007

Russia economic. Report november 2007 Светодиодные технологии

Светодиодные технологии Деньги. Валюта

Деньги. Валюта Отчет МАФФ 2023 январь

Отчет МАФФ 2023 январь Глобальные проблемы человечества

Глобальные проблемы человечества Рынки факторов производства и формирование факторных доходов. (Тема 9)

Рынки факторов производства и формирование факторных доходов. (Тема 9) Особенности экономики и экономической политики Китая. Мифы и реальность

Особенности экономики и экономической политики Китая. Мифы и реальность Разделение труда, специализация и обмен. Типы экономических систем

Разделение труда, специализация и обмен. Типы экономических систем Социальное государство. Государство всеобщего благосостояния

Социальное государство. Государство всеобщего благосостояния Глобализация и глобальные проблемы современности

Глобализация и глобальные проблемы современности Экономические законы и категории

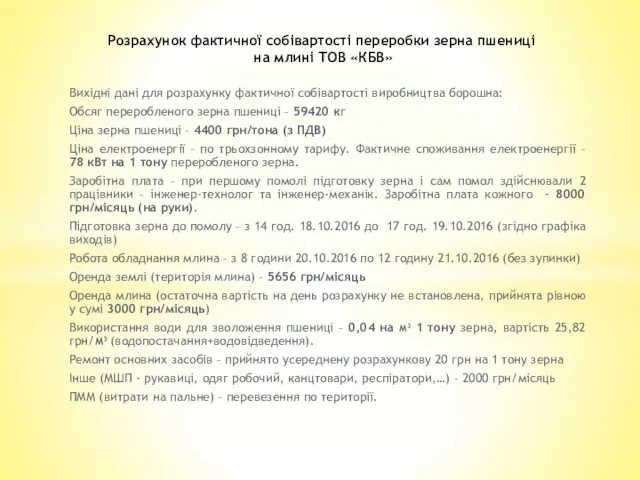

Экономические законы и категории Розрахунок фактичної собівартості переробки зерна пшениці на млині ТОВ КБВ

Розрахунок фактичної собівартості переробки зерна пшениці на млині ТОВ КБВ Theoretical framework, objectives and principles of competition

Theoretical framework, objectives and principles of competition Общественное производство и его структура

Общественное производство и его структура Открытая экономика

Открытая экономика Глобальные проблемы. Угрозы XXI в

Глобальные проблемы. Угрозы XXI в Investment in international business

Investment in international business Инфляция и семейная экономика

Инфляция и семейная экономика Бережливое производство

Бережливое производство Маржинализм (marginal – предельный) – направление экономической теории

Маржинализм (marginal – предельный) – направление экономической теории Проблемы республики Тыва

Проблемы республики Тыва Атлас специализации регионов России

Атлас специализации регионов России