- Управленческий учет: сущность, функции, классификация систем

Содержание

- 2. Управленческий учет: задачи, значение в процессе принятия решений

- 3. Процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой и производственной информации, на основании которой

- 4. Основные задачи управленческого учета Учет ресурсов организации Контроль и анализ финансово-хозяйственной деятельности Планирование Прогнозирование и оценка

- 5. В международной практике базовыми компонентами системы управленческого учета и анализа на предприятиях являются: Учет и управление

- 6. В российской практике базовыми компонентами системы управленческого учета и анализа на предприятиях являются: Учет и управление

- 7. Цель управленческого учета Представление руководству организации полного комплекса фактических, плановых и прогнозных данных о функционировании предприятия

- 8. Система управленческого учета и анализа ориентирована На внутренних пользователей в лице высшего руководства организации, а также

- 9. Пользователями информации, генерируемой в рамках системы управленческого учета и организации, являются: Высшее руководство Руководство структурных подразделений

- 10. На команду по внедрению системы управленческого учета возлагаются следующие обязанности: Обеспечение внедрения системы управленческого учета Координация

- 11. В целях распределения ответственности по иерархическим уровням организации рекомендуется использовать понятие центров затрат. В результате возникает

- 12. В качестве примеров специализированных сфер применения управленческого учета в зависимости от бизнес-процессов можно привести: Закупки, складирование

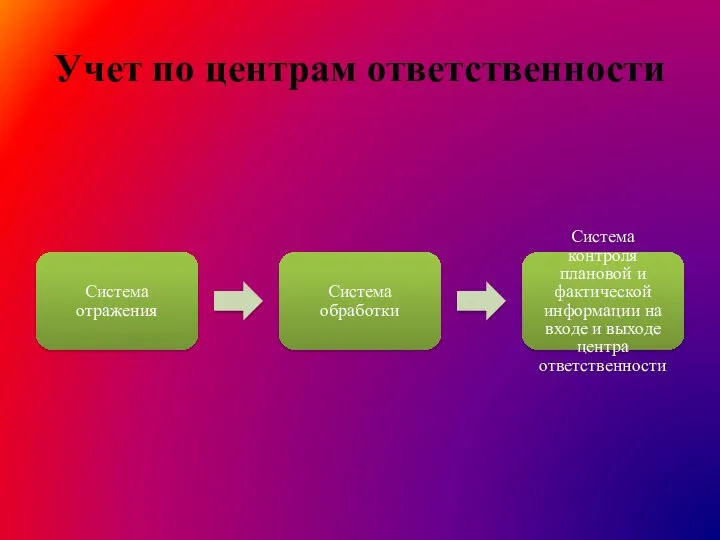

- 13. Учет по центрам ответственности Система отражения Система обработки Система контроля плановой и фактической информации на входе

- 14. Центр ответственности – подразделение организации, выделенное на основе ее организационной структуры, в котором контролируется появление затрат

- 15. Для каждого центра ответственности должны быть определены цели и задачи, в том числе и учетные, т.е.

- 16. С позиции управления деление предприятия на центры ответственности должно определяться спецификой конкретной ситуации и отвечать следующим

- 17. Понятие «центр ответственности» тесно связано с понятием «место затрат» («место возникновения затрат»). Исходным побудительным моментом группировки

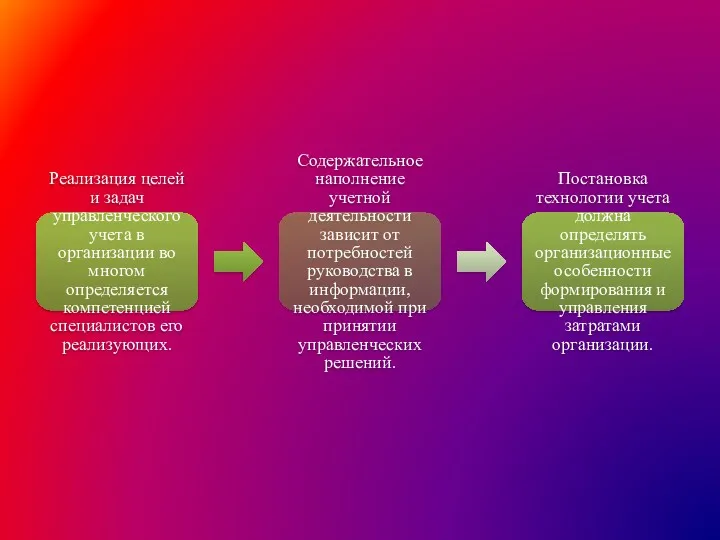

- 18. Реализация целей и задач управленческого учета в организации во многом определяется компетенцией специалистов его реализующих. Содержательное

- 19. Основные процессы формирования и функционирования системы управленческого учета

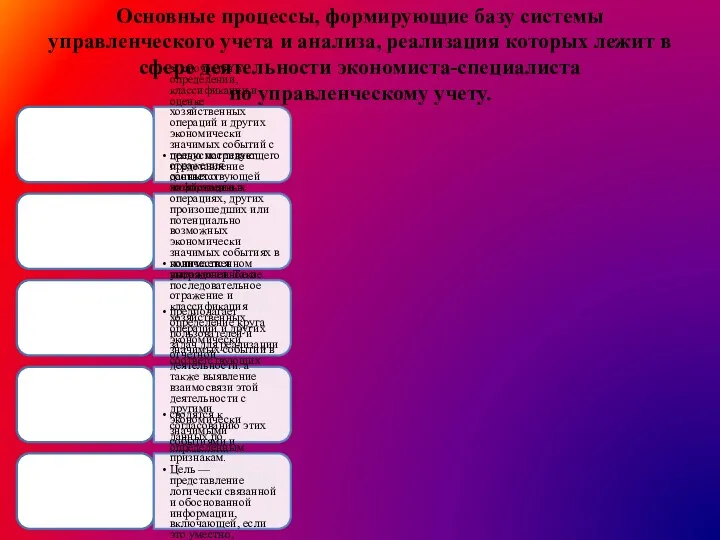

- 20. Основные процессы, формирующие базу системы управленческого учета и анализа, реализация которых лежит в сфере деятельности экономиста-специалиста

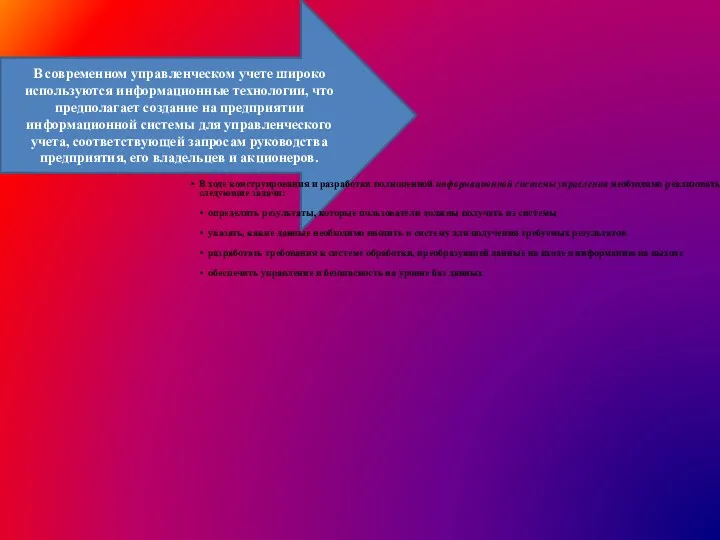

- 21. В современном управленческом учете широко используются информационные технологии, что предполагает создание на предприятии информационной системы для

- 22. Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять современные методики и оборудование. Поэтому

- 23. Администрирование системы управленческого учета включает разработку и поддержание эффективной и рациональной системы организации управленческого учета. Эта

- 24. Другие административные функции специалистов, ответственных за ведение управленческого учета, включают разработку и поддержание: Функционирование системы управленческого

- 25. Факторы, влияющие на организацию системы управленческого учета в организациях

- 26. Из ключевых факторов, обусловливающих особенности построения системы управленческого учета в организациях, можно назвать следующие: нормативно-правовое регулирование

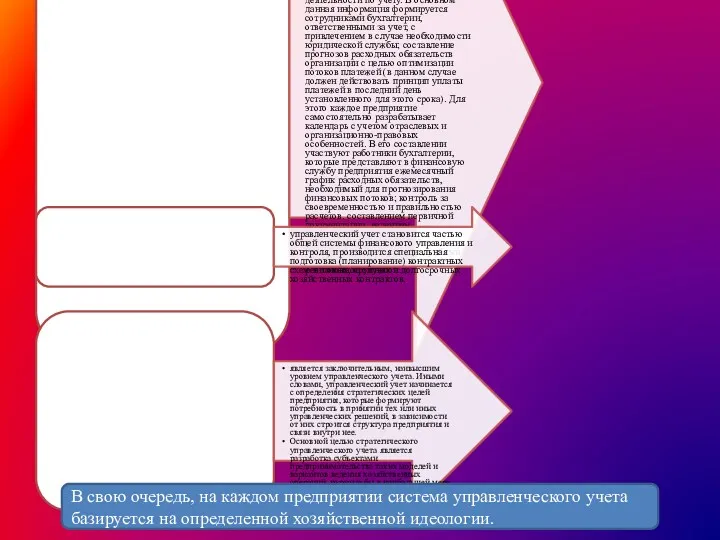

- 28. При рассмотрении управленческого учета в рамках управления расходами хозяйствующих субъектов, во-первых, нельзя не указать, что учет

- 29. По реальным инвестициям управленческий учет позволяет увеличить такие источники финансирования капитальных вложений, как амортизационные отчисления, путем

- 30. Управленческий учет предполагает управление амортизационными отчислениями. Здесь уместно указать на разное влияние. оказываемое амортизационной политикой на

- 31. Цементирующим, фундаментальным звеном в процессе управленческого учета выступает оперативный уровень, или текущий внутренний контроль за расходами.

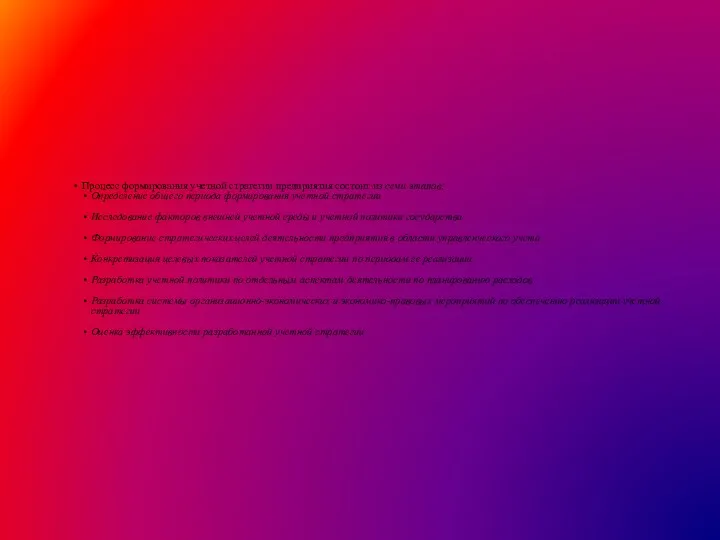

- 32. Процесс формирования учетной стратегии предприятия состоит из семи этапов: Определение общего периода формирования учетной стратегии Исследование

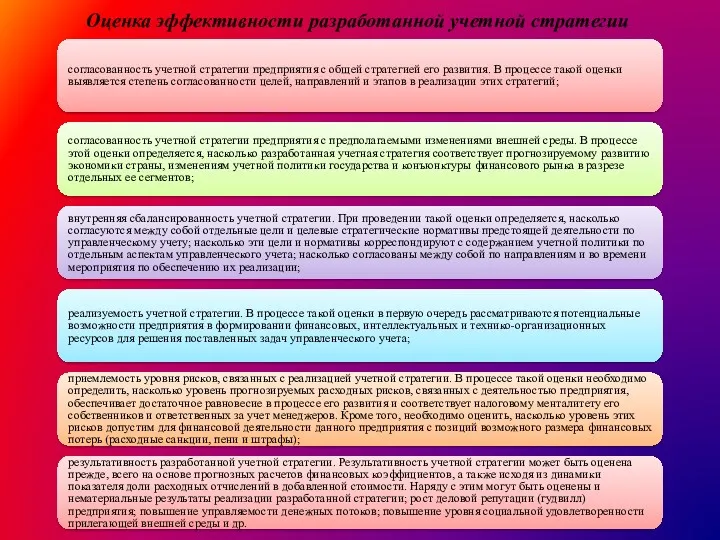

- 33. Оценка эффективности разработанной учетной стратегии согласованность учетной стратегии предприятия с общей стратегией его развития. В процессе

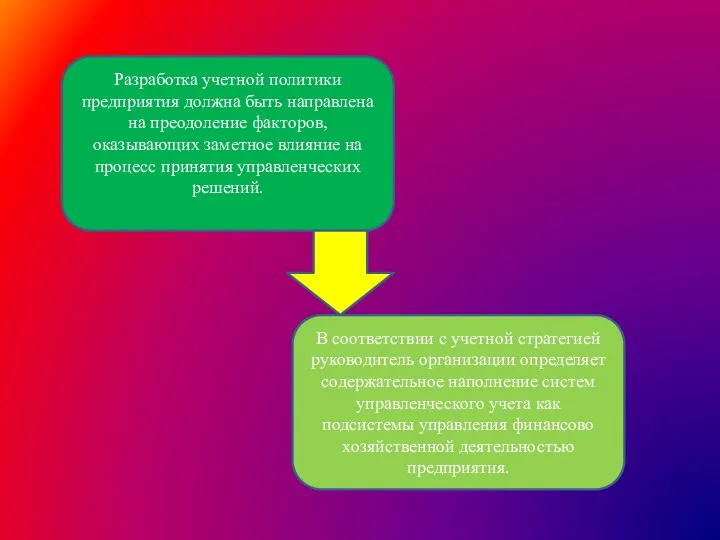

- 34. Разработка учетной политики предприятия должна быть направлена на преодоление факторов, оказывающих заметное влияние на процесс принятия

- 35. Бюджетирование и составление финансового плана предприятия

- 36. Бюджетирование представляет собой процесс определения важнейших экономических параметров, механизм планирования движения ресурсов по предприятию на будущий

- 37. Система бюджетного планирования, которую принято называть бюджетированием, включает на каждом предприятии две важные подсистемы составления бюджетов.

- 38. Система бюджетного планирования на любом уровне предусматривает взаимодействие различных видов, или элементов. бюджетной деятельности. контроль и

- 39. Основные преимущества бюджетного планирования в рыночных условиях: ежемесячное планирование бюджетов структурных подразделений. что дает более точные

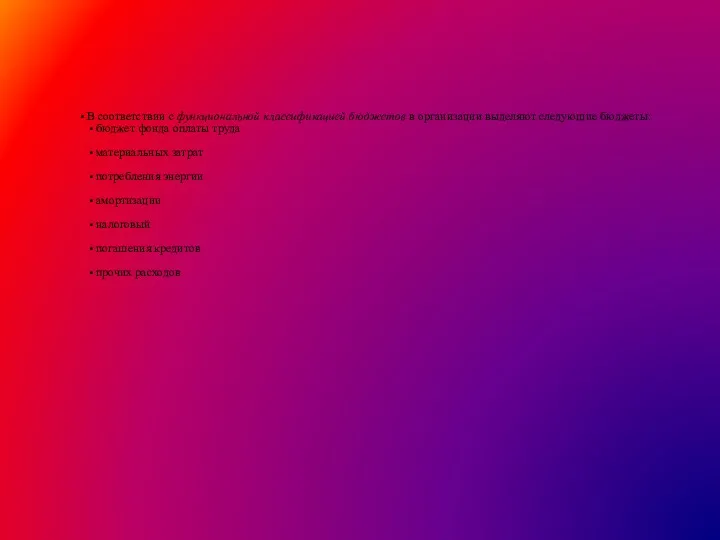

- 40. В соответствии с функциональной классификацией бюджетов в организации выделяют следующие бюджеты: бюджет фонда оплаты труда материальных

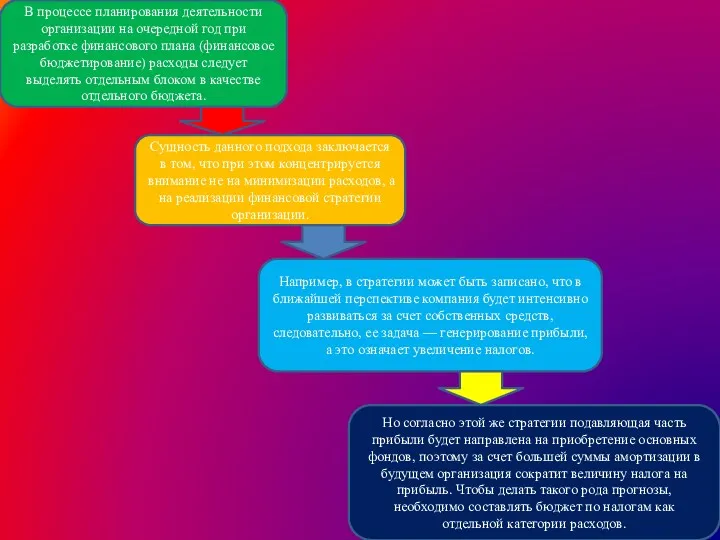

- 41. В процессе планирования деятельности организации на очередной год при разработке финансового плана (финансовое бюджетирование) расходы следует

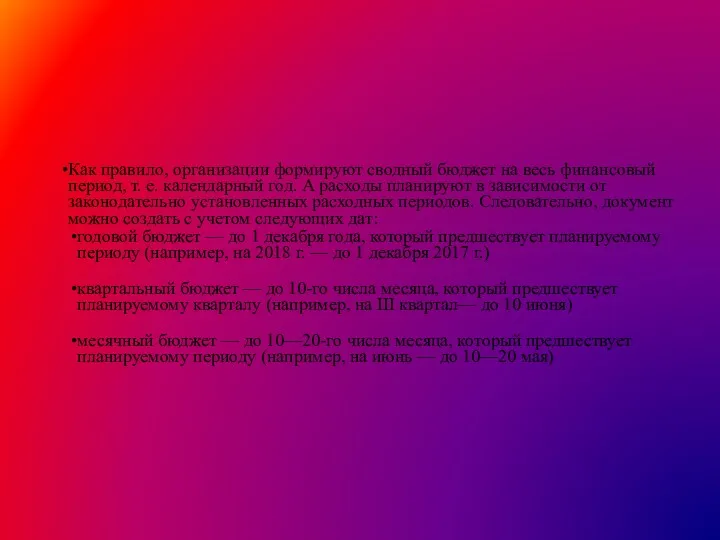

- 42. Как правило, организации формируют сводный бюджет на весь финансовый период, т. е. календарный год. А расходы

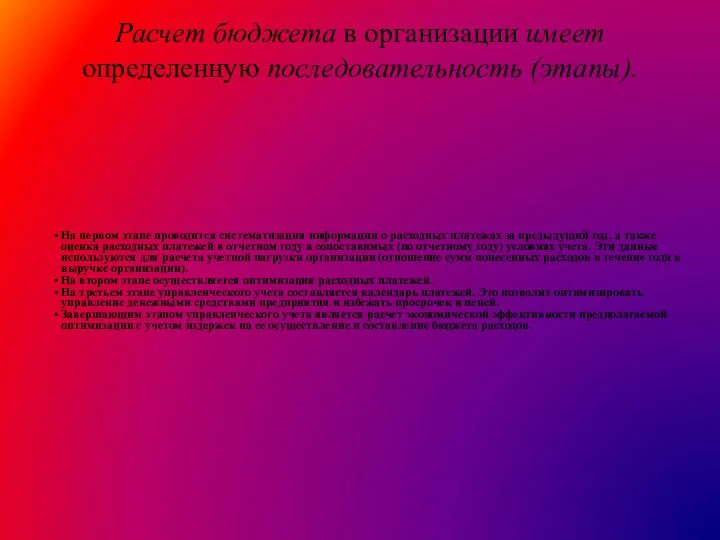

- 43. На первом этапе проводится систематизация информации о расходных платежах за предыдущий год, а также оценка расходных

- 45. Скачать презентацию

Управленческий учет:

задачи, значение в процессе принятия решений

Управленческий учет:

задачи, значение в процессе принятия решений

Процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой и

Процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой и

Основные задачи управленческого учета

Учет ресурсов организации

Контроль и анализ финансово-хозяйственной деятельности

Планирование

Прогнозирование и

Основные задачи управленческого учета

Учет ресурсов организации

Контроль и анализ финансово-хозяйственной деятельности

Планирование

Прогнозирование и

В международной практике базовыми компонентами системы управленческого учета и анализа на

В международной практике базовыми компонентами системы управленческого учета и анализа на

В российской практике базовыми компонентами системы управленческого учета и анализа на

В российской практике базовыми компонентами системы управленческого учета и анализа на

Цель управленческого учета

Представление руководству организации полного комплекса фактических, плановых и прогнозных

Цель управленческого учета

Представление руководству организации полного комплекса фактических, плановых и прогнозных

Система управленческого учета и анализа ориентирована

На внутренних пользователей в лице высшего

Система управленческого учета и анализа ориентирована

На внутренних пользователей в лице высшего

Пользователями информации, генерируемой в рамках системы управленческого учета и организации, являются:

Высшее

Пользователями информации, генерируемой в рамках системы управленческого учета и организации, являются:

Высшее

На команду по внедрению системы управленческого учета возлагаются следующие обязанности:

Обеспечение внедрения

На команду по внедрению системы управленческого учета возлагаются следующие обязанности:

Обеспечение внедрения

В целях распределения ответственности по иерархическим уровням организации рекомендуется использовать понятие

В целях распределения ответственности по иерархическим уровням организации рекомендуется использовать понятие

В качестве примеров специализированных сфер применения управленческого учета в зависимости от

В качестве примеров специализированных сфер применения управленческого учета в зависимости от

Учет по центрам ответственности

Система отражения

Система обработки

Система контроля плановой и фактической

Учет по центрам ответственности

Система отражения

Система обработки

Система контроля плановой и фактической

Центр ответственности –

подразделение организации, выделенное на основе ее организационной структуры,

Центр ответственности –

подразделение организации, выделенное на основе ее организационной структуры,

Для каждого центра ответственности должны быть определены цели и задачи, в

Для каждого центра ответственности должны быть определены цели и задачи, в

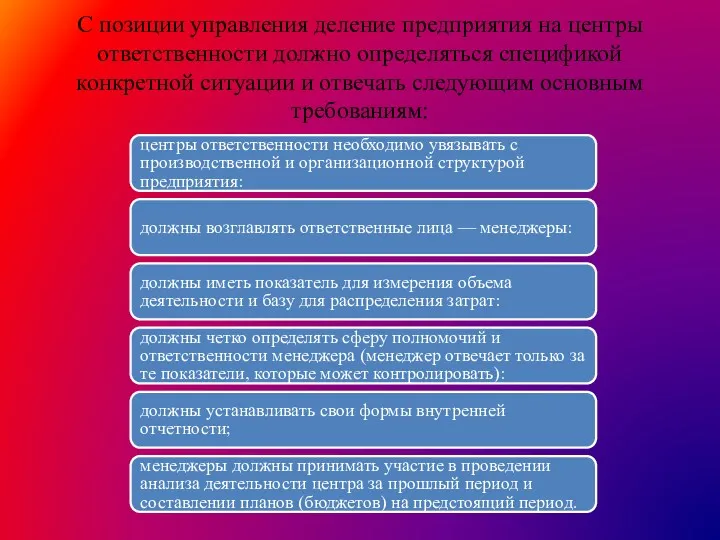

С позиции управления деление предприятия на центры ответственности должно определяться спецификой

С позиции управления деление предприятия на центры ответственности должно определяться спецификой

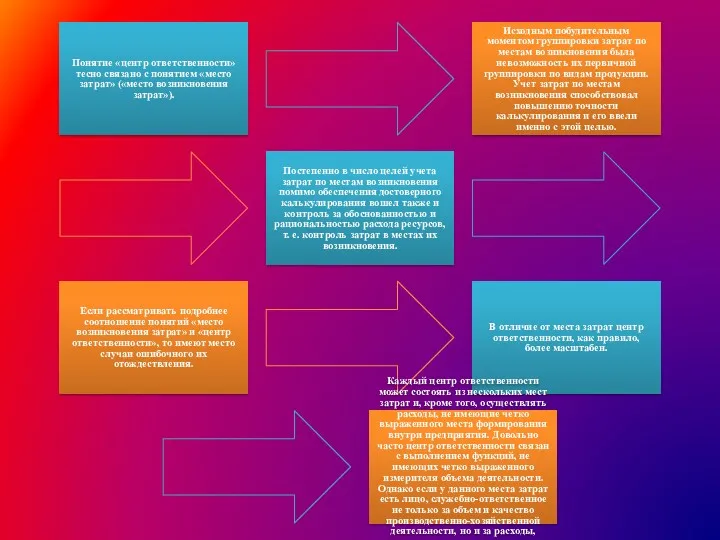

Понятие «центр ответственности» тесно связано с понятием «место затрат» («место возникновения

Понятие «центр ответственности» тесно связано с понятием «место затрат» («место возникновения

Реализация целей и задач управленческого учета в организации во многом определяется

Реализация целей и задач управленческого учета в организации во многом определяется

Основные процессы формирования и функционирования системы управленческого учета

Основные процессы формирования и функционирования системы управленческого учета

Основные процессы, формирующие базу системы управленческого учета и анализа, реализация которых

Основные процессы, формирующие базу системы управленческого учета и анализа, реализация которых

В современном управленческом учете широко используются информационные технологии, что предполагает создание

В современном управленческом учете широко используются информационные технологии, что предполагает создание

Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять

Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять

Администрирование системы управленческого учета включает разработку и поддержание эффективной и рациональной

Администрирование системы управленческого учета включает разработку и поддержание эффективной и рациональной

Другие административные функции специалистов, ответственных за ведение управленческого учета, включают разработку

Другие административные функции специалистов, ответственных за ведение управленческого учета, включают разработку

Факторы, влияющие на организацию системы управленческого учета в организациях

Факторы, влияющие на организацию системы управленческого учета в организациях

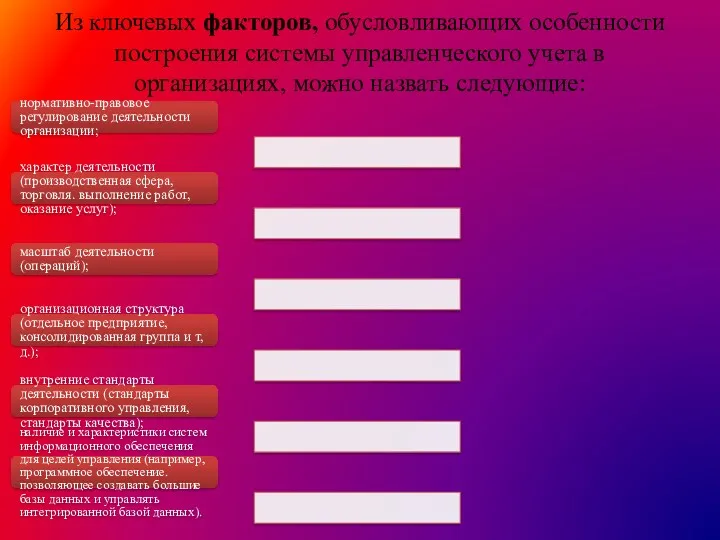

Из ключевых факторов, обусловливающих особенности построения системы управленческого учета в организациях,

Из ключевых факторов, обусловливающих особенности построения системы управленческого учета в организациях,

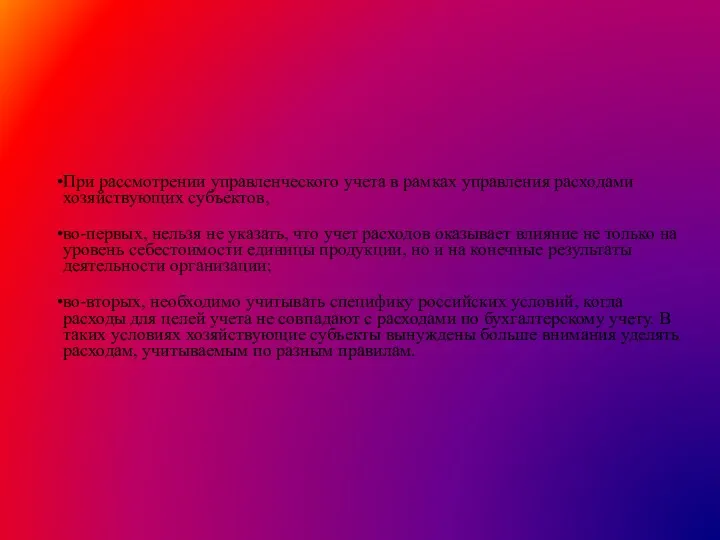

При рассмотрении управленческого учета в рамках управления расходами хозяйствующих субъектов,

во-первых, нельзя

При рассмотрении управленческого учета в рамках управления расходами хозяйствующих субъектов,

во-первых, нельзя

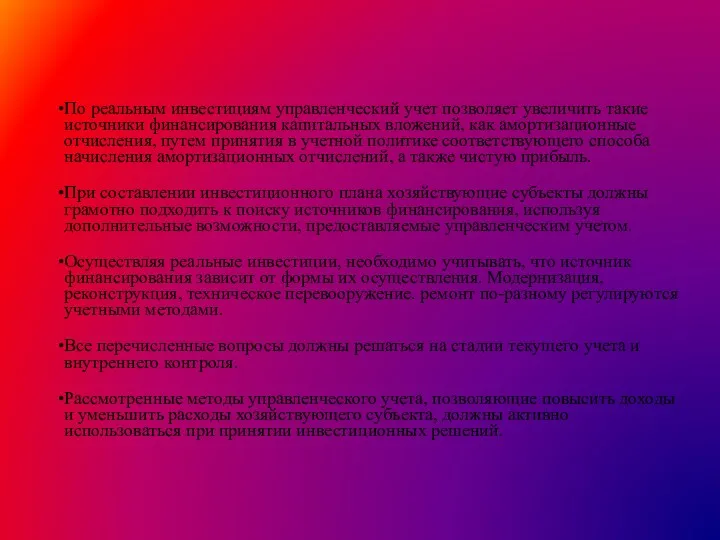

По реальным инвестициям управленческий учет позволяет увеличить такие источники финансирования капитальных

По реальным инвестициям управленческий учет позволяет увеличить такие источники финансирования капитальных

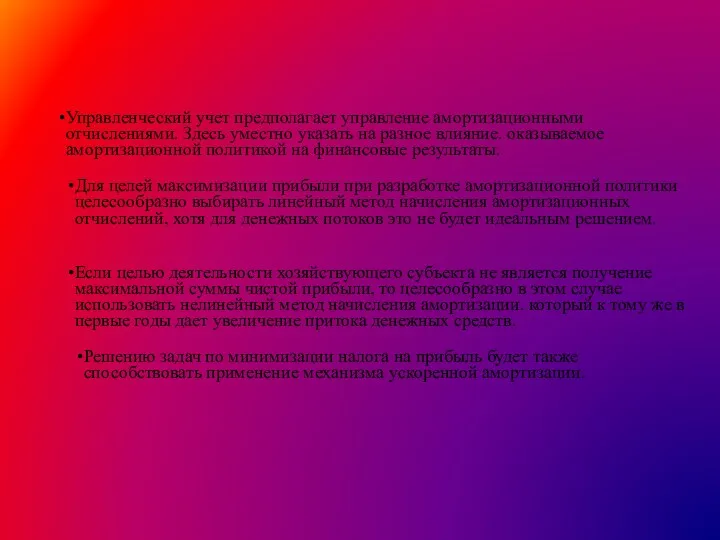

Управленческий учет предполагает управление амортизационными отчислениями. Здесь уместно указать на разное

Управленческий учет предполагает управление амортизационными отчислениями. Здесь уместно указать на разное

Цементирующим, фундаментальным звеном в процессе управленческого учета выступает оперативный уровень, или

Цементирующим, фундаментальным звеном в процессе управленческого учета выступает оперативный уровень, или

Процесс формирования учетной стратегии предприятия состоит из семи этапов:

Определение общего периода

Процесс формирования учетной стратегии предприятия состоит из семи этапов:

Определение общего периода

Оценка эффективности разработанной учетной стратегии

согласованность учетной стратегии предприятия с общей

Оценка эффективности разработанной учетной стратегии

согласованность учетной стратегии предприятия с общей

Разработка учетной политики предприятия должна быть направлена на преодоление факторов, оказывающих

Разработка учетной политики предприятия должна быть направлена на преодоление факторов, оказывающих

Бюджетирование и составление финансового плана предприятия

Бюджетирование и составление финансового плана предприятия

Бюджетирование представляет собой процесс определения важнейших экономических параметров, механизм планирования движения

Бюджетирование представляет собой процесс определения важнейших экономических параметров, механизм планирования движения

Система бюджетного планирования, которую принято называть бюджетированием, включает на каждом предприятии

Система бюджетного планирования, которую принято называть бюджетированием, включает на каждом предприятии

Система бюджетного планирования на любом уровне предусматривает взаимодействие различных видов, или

Система бюджетного планирования на любом уровне предусматривает взаимодействие различных видов, или

Основные преимущества бюджетного планирования в рыночных условиях:

ежемесячное планирование бюджетов структурных подразделений.

Основные преимущества бюджетного планирования в рыночных условиях:

ежемесячное планирование бюджетов структурных подразделений.

В соответствии с функциональной классификацией бюджетов в организации выделяют следующие бюджеты:

бюджет

В соответствии с функциональной классификацией бюджетов в организации выделяют следующие бюджеты:

бюджет

В процессе планирования деятельности организации на очередной год при разработке финансового

В процессе планирования деятельности организации на очередной год при разработке финансового

Как правило, организации формируют сводный бюджет на весь финансовый период, т.

Как правило, организации формируют сводный бюджет на весь финансовый период, т.

На первом этапе проводится систематизация информации о расходных платежах за предыдущий

На первом этапе проводится систематизация информации о расходных платежах за предыдущий

Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы

Обоснование ресурсов. Производственные мощности. Капитальные затраты. Затраты на сырье и материалы Экономика және оның қоғам өміріндегі орны

Экономика және оның қоғам өміріндегі орны Демография – наука о народонаселении

Демография – наука о народонаселении Правовое и организационное обеспечение экономической безопасности

Правовое и организационное обеспечение экономической безопасности Экономический рост и развитие

Экономический рост и развитие Презентация Упражнения по теме спрос и предложение

Презентация Упражнения по теме спрос и предложение Статистические показатели, используемые в государственном регулировании

Статистические показатели, используемые в государственном регулировании Типи країн та показники їх економічного рівня

Типи країн та показники їх економічного рівня Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес

Государственные и муниципальные унитарные предприятия. Производственные кооперативы. Объединения предприятий. Малый бизнес Историческое развитие человечества. Формационный подход

Историческое развитие человечества. Формационный подход Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие, источники, элементы и показатели предпринимательского дохода

Понятие, источники, элементы и показатели предпринимательского дохода Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Занятие 29. Экономический рост

Занятие 29. Экономический рост Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве

Международные валютно-кредитные и финансовые организации и их регулирующая роль в мировом хозяйстве Занятие по Экономическому практикуму

Занятие по Экономическому практикуму Рынок инноваций

Рынок инноваций Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Преступления в сфере экономической деятельности. Тема 21

Преступления в сфере экономической деятельности. Тема 21 Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Технологічна політика ТНК

Технологічна політика ТНК Анализ технологических укладов

Анализ технологических укладов Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Риск и неопределенность

Риск и неопределенность Экономика семьи

Экономика семьи Экономика: наука и хозяйство

Экономика: наука и хозяйство