- Управление рисками

Содержание

- 2. Риск – это вероятность потерь Риск – это неопределенность Риск – это вероятность некоторого результата, отличного

- 3. Понятие риска «Риск – сочетание вероятности события и его последствий» (ГОСТ Р 51897 – 2002 «Менеджмент

- 4. Характеристики риска Элементы риска: непосредственная причина возможных отклонений, угроза (peril) рисковые обстоятельства (hazard) экспозиция, или подверженность

- 5. Характеристики риска Структурные характеристики риска: неопределенность (вероятность) события вариация исходов Измерение неопределенности и вариации исходов: вероятность

- 6. частота неблагоприятных событий серьезность (размер) ущерба суммарные денежные потери возможный интервал между нанесением и возмещением ущерба

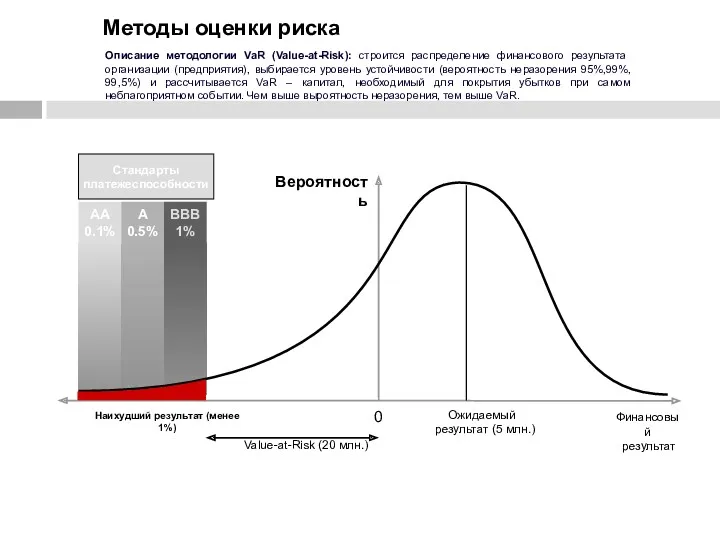

- 7. Методы оценки риска AA 0.1% A 0.5% BBB 1% Вероятность Стандарты платежеспособности 0 Наихудший результат (менее

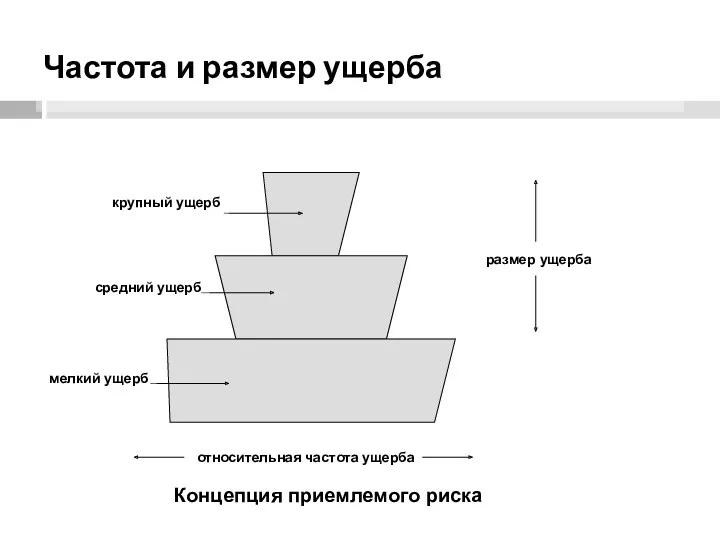

- 8. Частота и размер ущерба крупный ущерб средний ущерб мелкий ущерб относительная частота ущерба размер ущерба Концепция

- 9. Влияние человеческого фактора Моральная опасность (намеренное нанесение ущерба, мошенничество) Опасность человеческого восприятия риска (неумышленное увеличение уровня

- 10. Классификация рисков Субъективный и объективный Финансовый и нефинансовый Динамический и статический Диверсифицированный (или частный) и недиверсифицированный

- 11. Критерии классификации рисков по типу объекта по причине ущерба по характеристике подверженности риску по характеристике имеющейся

- 12. Риски в предпринимательской деятельности

- 13. Управление рисками (Risk management) целенаправленные действия по ограничению или минимизации риска в системе экономических отношений основная

- 14. Стандарты управления рисками 1995 - Австралийско-Новозеландский стандарт - Australian/New Zealand Standard: Risk Management (AS/NZS 4360:1995); (AS/NZS

- 15. Риск-менеджмент Риск – это комбинация вероятности события и его последствий. Риск-менеджмент включает в себя понятия положительного

- 16. Методы управления рисками Методы управления рисками Избежание рисков Методы контроля рисков Методы финансирования рисков Предотвращение убытков

- 17. Управление рисками Методы управления рисками: избежание риска (отказ от риска) (risk avoidance) передача риска (risk transfer)

- 18. Управление рисками Методы передачи риска: страхование хеджирование аутсорсинг гарантии и поручительства проектное финансирование условия договоров о

- 19. Управление рисками Методы контроля рисков: методы снижения частоты наступления неблагоприятных событий методы снижения тяжести последствий наступления

- 20. Управление рисками Методы финансирования риска: внутреннее финансирование внешнее финансирование (компенсация)

- 21. Методы управления рисками Вероятность (частота) появления Последствия реализации риска

- 22. Этапы процесса управления рисками Определение целей управления рисками в контексте стратегических целей организации (предприятия) Идентификация возможности

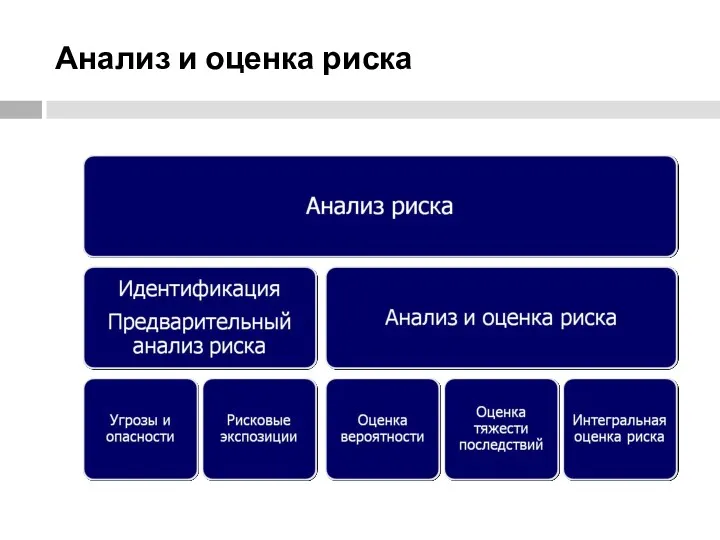

- 23. Анализ и оценка риска

- 24. Анализ и оценка риска Методы анализа и оценки рисков: методы сопоставления формально-логические методы сценарный подход статистические

- 25. Методы анализа и оценки риска Статистические Метод сценариев Стохастическое моделирование Метод Монте-Карло Стресс-тестирование Имитационное моделирование сложных

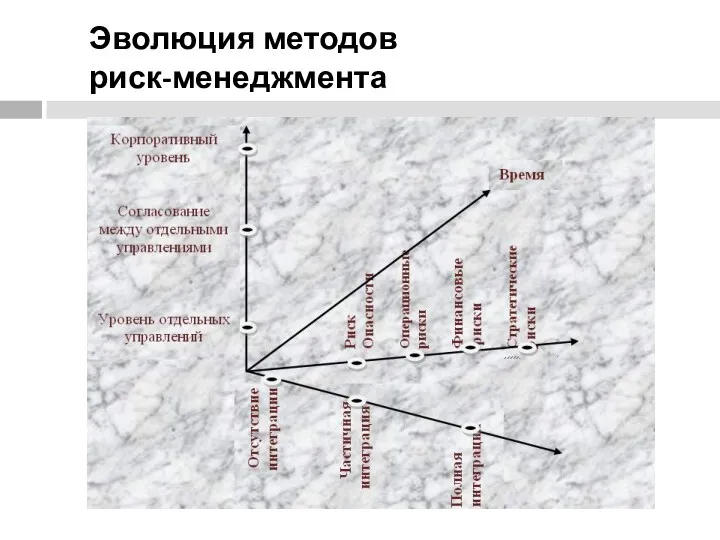

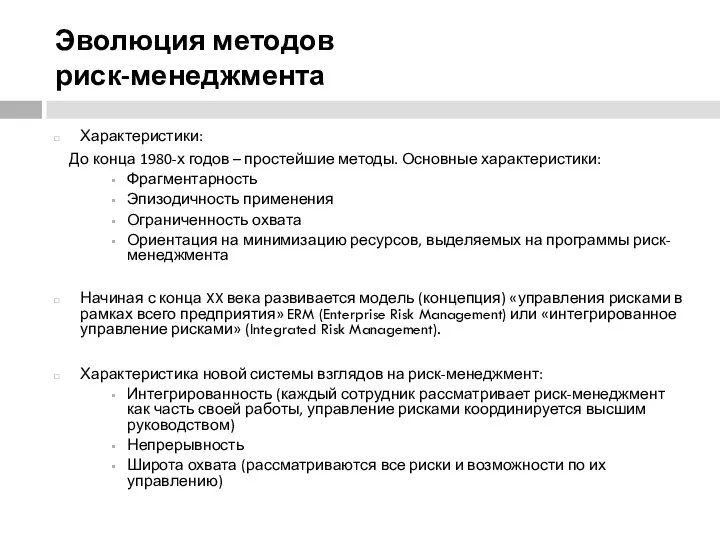

- 26. Эволюция методов риск-менеджмента

- 27. Эволюция методов риск-менеджмента Характеристики: До конца 1980-х годов – простейшие методы. Основные характеристики: Фрагментарность Эпизодичность применения

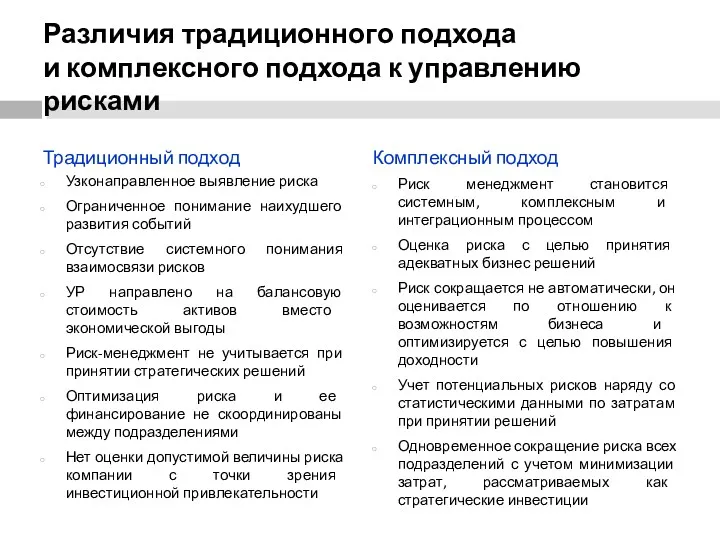

- 28. Различия традиционного подхода и комплексного подхода к управлению рисками Традиционный подход Узконаправленное выявление риска Ограниченное понимание

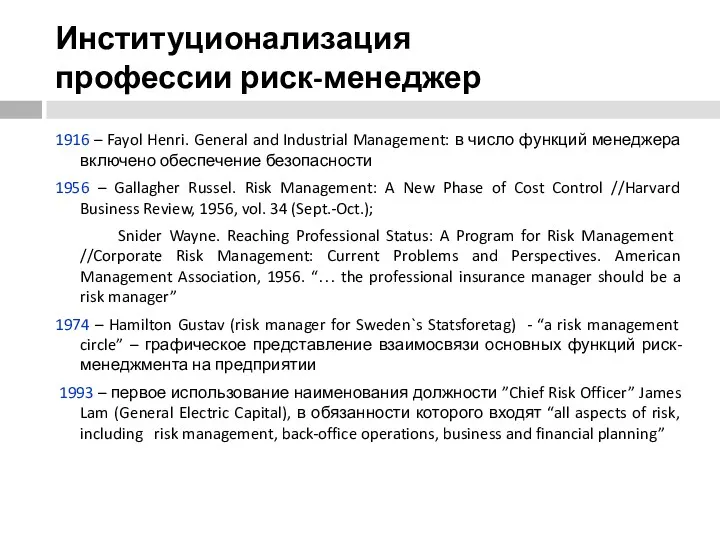

- 29. Институционализация профессии риск-менеджер 1916 – Fayol Henri. General and Industrial Management: в число функций менеджера включено

- 31. Скачать презентацию

Риск – это вероятность потерь

Риск – это неопределенность

Риск – это вероятность

Риск – это вероятность потерь

Риск – это неопределенность

Риск – это вероятность

Понятие риска

«Риск – сочетание вероятности события и его последствий»

(ГОСТ

Понятие риска

«Риск – сочетание вероятности события и его последствий»

(ГОСТ

Характеристики риска

Элементы риска:

непосредственная причина возможных отклонений, угроза (peril)

рисковые обстоятельства (hazard)

экспозиция, или

Характеристики риска

Элементы риска:

непосредственная причина возможных отклонений, угроза (peril)

рисковые обстоятельства (hazard)

экспозиция, или

Характеристики риска

Структурные характеристики риска:

неопределенность (вероятность) события

вариация исходов

Измерение неопределенности и вариации исходов:

вероятность

Характеристики риска

Структурные характеристики риска:

неопределенность (вероятность) события

вариация исходов

Измерение неопределенности и вариации исходов:

вероятность

частота неблагоприятных событий

серьезность (размер) ущерба

суммарные денежные потери

возможный интервал между нанесением и

частота неблагоприятных событий

серьезность (размер) ущерба

суммарные денежные потери

возможный интервал между нанесением и

Методы оценки риска

AA

0.1%

A

0.5%

BBB

1%

Вероятность

Стандарты

платежеспособности

0

Наихудший результат (менее 1%)

Ожидаемый

результат (5 млн.)

Value-at-Risk (20

Методы оценки риска

AA

0.1%

A

0.5%

BBB

1%

Вероятность

Стандарты

платежеспособности

0

Наихудший результат (менее 1%)

Ожидаемый

результат (5 млн.)

Value-at-Risk (20

Частота и размер ущерба

крупный ущерб

средний ущерб

мелкий ущерб

относительная частота ущерба

размер ущерба

Концепция приемлемого

Частота и размер ущерба

крупный ущерб

средний ущерб

мелкий ущерб

относительная частота ущерба

размер ущерба

Концепция приемлемого

Влияние человеческого фактора

Моральная опасность (намеренное нанесение ущерба, мошенничество)

Опасность человеческого восприятия риска

Влияние человеческого фактора

Моральная опасность (намеренное нанесение ущерба, мошенничество)

Опасность человеческого восприятия риска

Классификация рисков

Субъективный и объективный

Финансовый и нефинансовый

Динамический и статический

Диверсифицированный (или частный) и

Классификация рисков

Субъективный и объективный

Финансовый и нефинансовый

Динамический и статический

Диверсифицированный (или частный) и

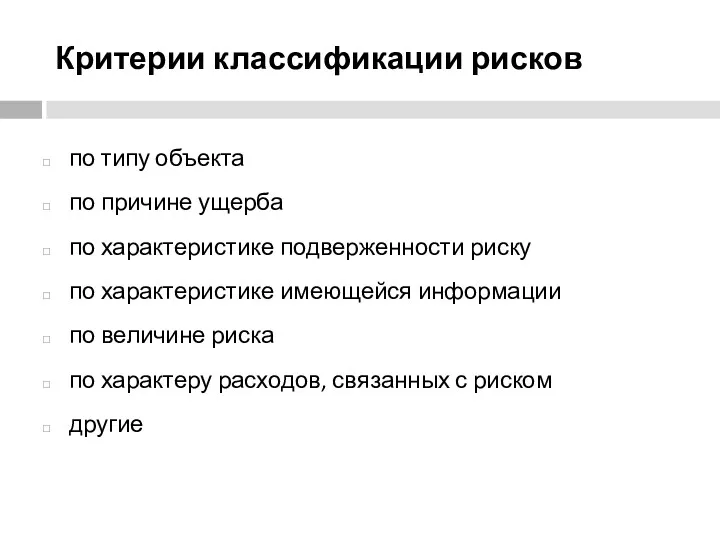

Критерии классификации рисков

по типу объекта

по причине ущерба

по характеристике подверженности риску

по характеристике

Критерии классификации рисков

по типу объекта

по причине ущерба

по характеристике подверженности риску

по характеристике

Риски в предпринимательской деятельности

Риски в предпринимательской деятельности

Управление рисками

(Risk management)

целенаправленные действия по ограничению или минимизации риска

Управление рисками

(Risk management)

целенаправленные действия по ограничению или минимизации риска

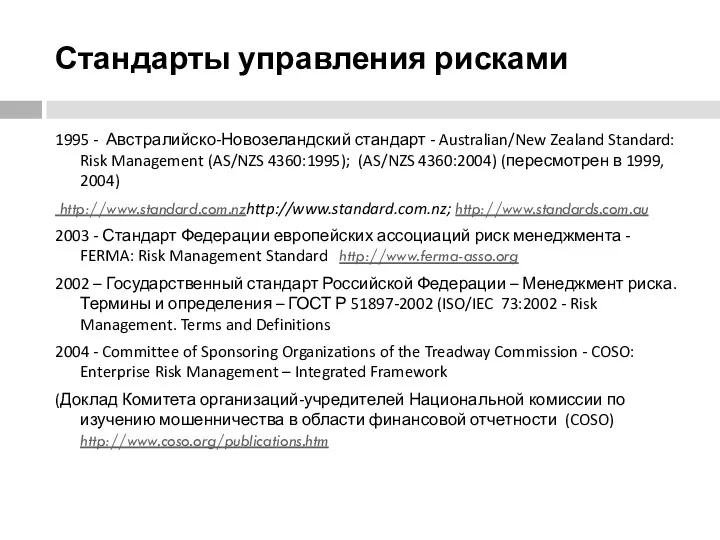

Стандарты управления рисками

1995 - Австралийско-Новозеландский стандарт - Australian/New Zealand Standard: Risk

Стандарты управления рисками

1995 - Австралийско-Новозеландский стандарт - Australian/New Zealand Standard: Risk

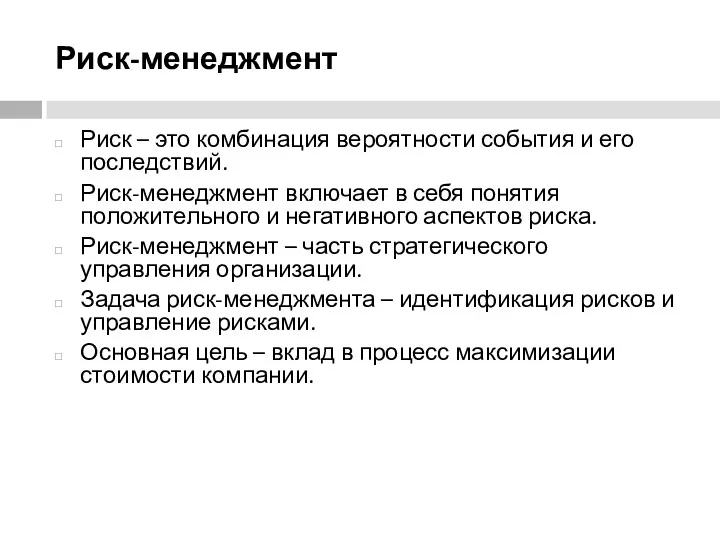

Риск-менеджмент

Риск – это комбинация вероятности события и его последствий.

Риск-менеджмент включает в

Риск-менеджмент

Риск – это комбинация вероятности события и его последствий.

Риск-менеджмент включает в

Методы управления рисками

Методы управления

рисками

Избежание рисков

Методы контроля

рисков

Методы

финансирования

рисков

Предотвращение убытков

Уменьшение размера убытков

Разделение

Дублирование

Диверсификация

Удержание

Передача

Страхование

Передача риска,

Методы управления рисками

Методы управления

рисками

Избежание рисков

Методы контроля

рисков

Методы

финансирования

рисков

Предотвращение убытков

Уменьшение размера убытков

Разделение

Дублирование

Диверсификация

Удержание

Передача

Страхование

Передача риска,

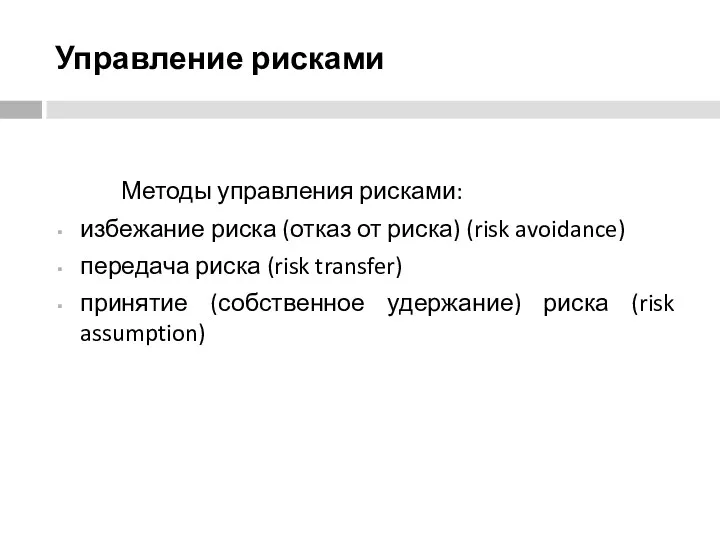

Управление рисками

Методы управления рисками:

избежание риска (отказ от риска) (risk

Управление рисками

Методы управления рисками:

избежание риска (отказ от риска) (risk

Управление рисками

Методы передачи риска:

страхование

хеджирование

аутсорсинг

гарантии и поручительства

проектное финансирование

условия договоров о передаче

Управление рисками

Методы передачи риска:

страхование

хеджирование

аутсорсинг

гарантии и поручительства

проектное финансирование

условия договоров о передаче

Управление рисками

Методы контроля рисков:

методы снижения частоты наступления неблагоприятных событий

методы

Управление рисками

Методы контроля рисков:

методы снижения частоты наступления неблагоприятных событий

методы

Управление рисками

Методы финансирования риска:

внутреннее финансирование

внешнее финансирование (компенсация)

Управление рисками

Методы финансирования риска:

внутреннее финансирование

внешнее финансирование (компенсация)

Методы управления рисками

Вероятность (частота) появления

Последствия реализации риска

Методы управления рисками

Вероятность (частота) появления

Последствия реализации риска

Этапы процесса управления рисками

Определение целей управления рисками в контексте стратегических

Этапы процесса управления рисками

Определение целей управления рисками в контексте стратегических

Анализ и оценка риска

Анализ и оценка риска

Анализ и оценка риска

Методы анализа и оценки рисков:

методы сопоставления

формально-логические методы

сценарный

Анализ и оценка риска

Методы анализа и оценки рисков:

методы сопоставления

формально-логические методы

сценарный

Методы анализа и оценки риска

Статистические

Метод сценариев

Стохастическое моделирование

Метод Монте-Карло

Стресс-тестирование

Имитационное моделирование сложных систем

Методы анализа и оценки риска

Статистические

Метод сценариев

Стохастическое моделирование

Метод Монте-Карло

Стресс-тестирование

Имитационное моделирование сложных систем

Эволюция методов

риск-менеджмента

Эволюция методов

риск-менеджмента

Эволюция методов

риск-менеджмента

Характеристики:

До конца 1980-х годов – простейшие методы.

Эволюция методов

риск-менеджмента

Характеристики:

До конца 1980-х годов – простейшие методы.

Различия традиционного подхода

и комплексного подхода к управлению рисками

Традиционный подход

Узконаправленное выявление

Различия традиционного подхода

и комплексного подхода к управлению рисками

Традиционный подход

Узконаправленное выявление

Институционализация

профессии риск-менеджер

1916 – Fayol Henri. General and Industrial Management: в число

Институционализация

профессии риск-менеджер

1916 – Fayol Henri. General and Industrial Management: в число

Die Analyse von Wettbewerbsmärkten

Die Analyse von Wettbewerbsmärkten Макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов

Макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов Равновесие на рынке товаров и услуг. Макроэкономическое равновесие в системе рынков

Равновесие на рынке товаров и услуг. Макроэкономическое равновесие в системе рынков Макроэкономическая статистика

Макроэкономическая статистика Спрос и предложение на рынке труда в Санкт-Петербурге

Спрос и предложение на рынке труда в Санкт-Петербурге Международное регулирование внешней торговли. Всемирная торговая организация

Международное регулирование внешней торговли. Всемирная торговая организация Бюджетно-налоговая политика

Бюджетно-налоговая политика ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ Citi TTS seminar FATCA3

Citi TTS seminar FATCA3 Сұраныс, тауарлар мен қызметтердің ұсыныс заңы. Валюталық биржа

Сұраныс, тауарлар мен қызметтердің ұсыныс заңы. Валюталық биржа Критерий национальной экономической безопасности

Критерий национальной экономической безопасности Глобальная экономика. Тема 11. Международные стратегии глобализации

Глобальная экономика. Тема 11. Международные стратегии глобализации Процессы глобализации в современном мире: за и против

Процессы глобализации в современном мире: за и против Рынок монополии

Рынок монополии Международные (всемирные) экономические отношения. 10 класс

Международные (всемирные) экономические отношения. 10 класс Профессиональный навигатор будущего

Профессиональный навигатор будущего Деньги и их функции (лекция первая)

Деньги и их функции (лекция первая) Взаимосвязь безработицы и инфляции

Взаимосвязь безработицы и инфляции Глобальные проблемы человечества

Глобальные проблемы человечества От инсулинов до глюкометров

От инсулинов до глюкометров Международное разделение труда

Международное разделение труда Бәсеке. Бәсекенің түрлері

Бәсеке. Бәсекенің түрлері How tax cuts stimulate the economy

How tax cuts stimulate the economy Прогнозирование сезонных процессов

Прогнозирование сезонных процессов Персонал предприятия и оплата труда

Персонал предприятия и оплата труда Теорія зеленої економіки

Теорія зеленої економіки Рынки ресурсов

Рынки ресурсов Комплексное социально-экономическое развитие города Старая Русса и Старорусского муниципального района

Комплексное социально-экономическое развитие города Старая Русса и Старорусского муниципального района