- Урок по теме Фирмы и издержки в 11 классе.

Содержание

- 2. Предпринимательство Инициативная самостоятельная деятельность людей, осуществляемая от своего имени, на свой риск и направленная на получение

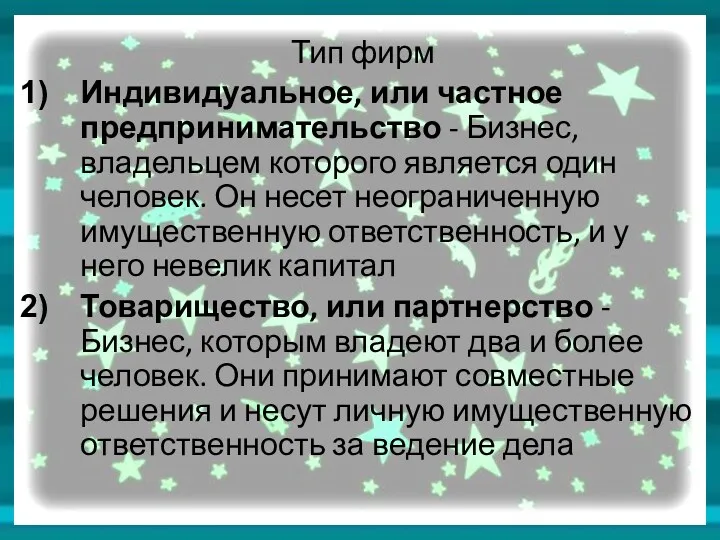

- 3. Тип фирм Индивидуальное, или частное предпринимательство - Бизнес, владельцем которого является один человек. Он несет неограниченную

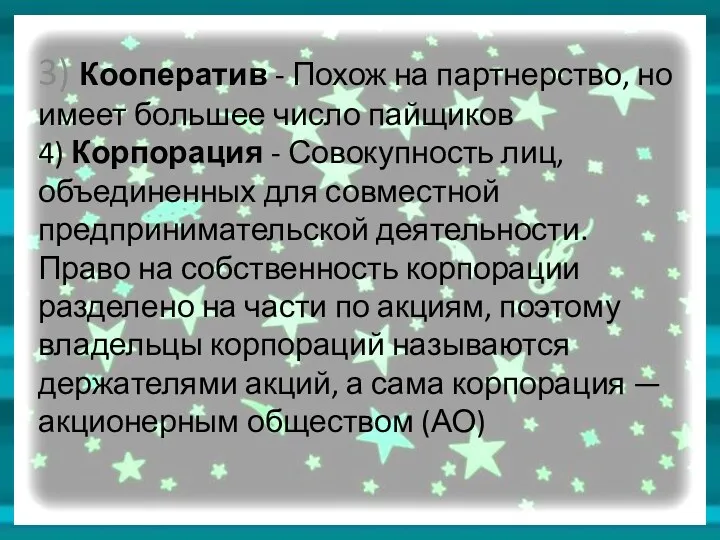

- 4. 3) Кооператив - Похож на партнерство, но имеет большее число пайщиков 4) Корпорация - Совокупность лиц,

- 5. Государственное регулирование предпринимательской деятельности: — прямое регулирование — необходимость государственной регистрации предпринимателей, получение лицензии как условие

- 6. Постоянные издержки (затраты) Та часть общих издержек, которая не зависит на данный момент времени от объема

- 7. Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками. Бухгалтерская прибыль — это

- 8. Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем,

- 9. А1.Выберите правильный ответ. Экономические затраты — это 1) явные затраты 2) неявные затраты 3) сумма явных

- 13. Скачать презентацию

Предпринимательство

Инициативная самостоятельная деятельность людей, осуществляемая от своего имени, на свой риск

Предпринимательство

Инициативная самостоятельная деятельность людей, осуществляемая от своего имени, на свой риск

Тип фирм

Индивидуальное, или частное предпринимательство - Бизнес, владельцем которого является

Тип фирм

Индивидуальное, или частное предпринимательство - Бизнес, владельцем которого является

3) Кооператив - Похож на партнерство, но имеет большее число пайщиков

3) Кооператив - Похож на партнерство, но имеет большее число пайщиков

Государственное регулирование предпринимательской деятельности:

— прямое регулирование — необходимость государственной регистрации предпринимателей,

Государственное регулирование предпринимательской деятельности:

— прямое регулирование — необходимость государственной регистрации предпринимателей,

Постоянные издержки (затраты)

Та часть общих издержек, которая не зависит на данный

Постоянные издержки (затраты)

Та часть общих издержек, которая не зависит на данный

Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими

Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на

А1.Выберите правильный ответ. Экономические затраты — это

1) явные затраты

2) неявные затраты

3)

А1.Выберите правильный ответ. Экономические затраты — это

1) явные затраты

2) неявные затраты

3)

Большие (технологические) циклы Н. Д. Кондратьева. Технологический уклад (С. Ю. Глазьев)

Большие (технологические) циклы Н. Д. Кондратьева. Технологический уклад (С. Ю. Глазьев) Исламдық қаржы орталықтары

Исламдық қаржы орталықтары Еңбек өнімділігі. Еңбекті нормалау

Еңбек өнімділігі. Еңбекті нормалау Управление эксплуатацией жилищного фонда. Жилищное самоуправление. (Тема 4)

Управление эксплуатацией жилищного фонда. Жилищное самоуправление. (Тема 4) Производство и издержки

Производство и издержки Семинар по вопросам развития малого, среднего бизнеса и потребительского рынка Ленинградской области

Семинар по вопросам развития малого, среднего бизнеса и потребительского рынка Ленинградской области Ценообразование

Ценообразование Экономические последствия техногенных катастроф

Экономические последствия техногенных катастроф Технико-экономические параметры проектного решения. Критерии развития технических объектов

Технико-экономические параметры проектного решения. Критерии развития технических объектов Формирование новой модели мирового экономического развития

Формирование новой модели мирового экономического развития Экономическая теория как наука. Лекция 1

Экономическая теория как наука. Лекция 1 Рынок как экономическая категория. Особенности фармацевтического рынка

Рынок как экономическая категория. Особенности фармацевтического рынка Экономический анализ

Экономический анализ Инвестиционная привлекательность страны

Инвестиционная привлекательность страны Процентная ставка и равновесие на денежном рынке

Процентная ставка и равновесие на денежном рынке Карьера в российских условиях

Карьера в российских условиях Стратегия проведения трансформаций в промышленности

Стратегия проведения трансформаций в промышленности Могилёвская область

Могилёвская область Preţurile în cadrul comerţului internaţional

Preţurile în cadrul comerţului internaţional Экономическая политика государства и ее основные направления. Тема 7

Экономическая политика государства и ее основные направления. Тема 7 Достоинства и недостатки рынка совершенной конкуренции

Достоинства и недостатки рынка совершенной конкуренции Инновационно-технологический кластер Южное созвездие

Инновационно-технологический кластер Южное созвездие Не? Қашан? Қайда?

Не? Қашан? Қайда? Безработица. Экономически активное население

Безработица. Экономически активное население Экономические взгляды Давида Рикардо

Экономические взгляды Давида Рикардо Предмет та метод економетрії. Однофакторна лінійна економетрична модель

Предмет та метод економетрії. Однофакторна лінійна економетрична модель Открытый урок по УП по профессии Бухгалтер

Открытый урок по УП по профессии Бухгалтер Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина