- Виды предпринимательских рисков и способы их сглаживания

Содержание

- 2. План лекции 1 Понятие коммерческих рисков. 2 Расчет влияния рисков на экономические показатели предпринимательской деятельности. 3

- 3. Предпринимательский риск – это объективная категория, возникающая под воздействием непредвиденных заранее причин, в то же время

- 4. Экономическая природа Риск проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и

- 5. Объективность проявления Риск является объективным явлением в деятельности предприятия, т.е. сопровождает всё и все направления его

- 6. Вероятность возникновения рисковое событие может произойти, а может и не произойти в процессе осуществления финансово-хозяйственной деятельности

- 7. Неопределённость последствий Риск может сопровождаться как финансовыми потерями для предприятия, так и формированием дополнительных его доходов.

- 8. Ожидаемая не благоприятность последствий Риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это

- 9. Вариабельность уровня Уровень риска изменяется во времени (зависит от продолжительности осуществления операции) и под воздействием других

- 10. Субъективность оценки Субъективность (неравнозначность оценки данного объективного явления) определяется различным уровнем полноты и достоверности информационной базы,

- 11. Виды рисков по роду опасности: Техногенные риски — это риски, связанные с хозяйственной деятельностью человека. Природные

- 12. Виды рисков по сферам проявления: Политические риски — это риски прямых убытков и потерь из-за неблагоприятных

- 13. Виды рисков по возможности предвидения: Прогнозируемые риски — это риски, которые связаны с циклическим развитием экономики,

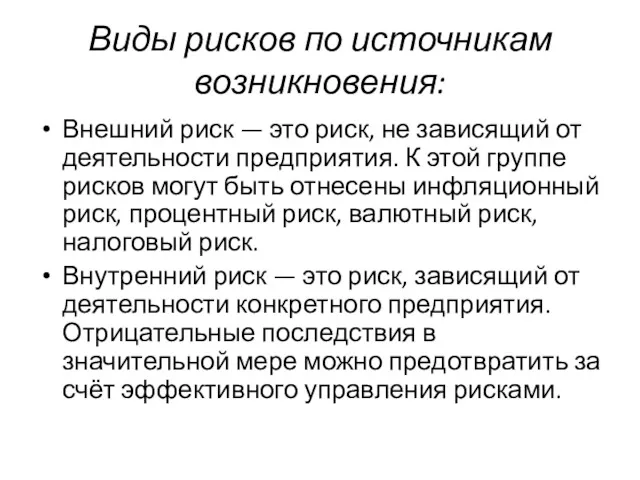

- 14. Виды рисков по источникам возникновения: Внешний риск — это риск, не зависящий от деятельности предприятия. К

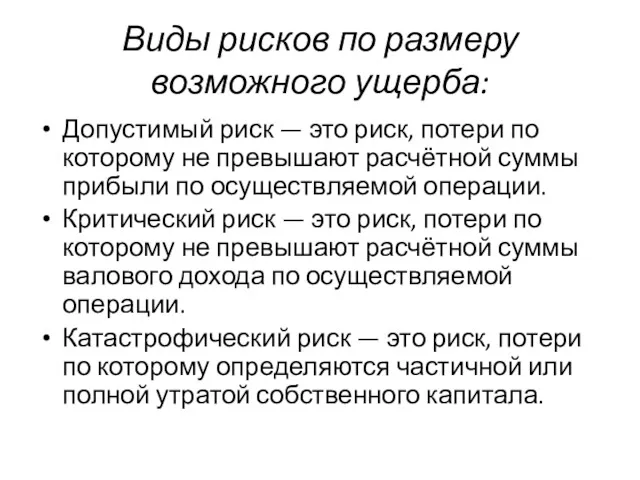

- 15. Виды рисков по размеру возможного ущерба: Допустимый риск — это риск, потери по которому не превышают

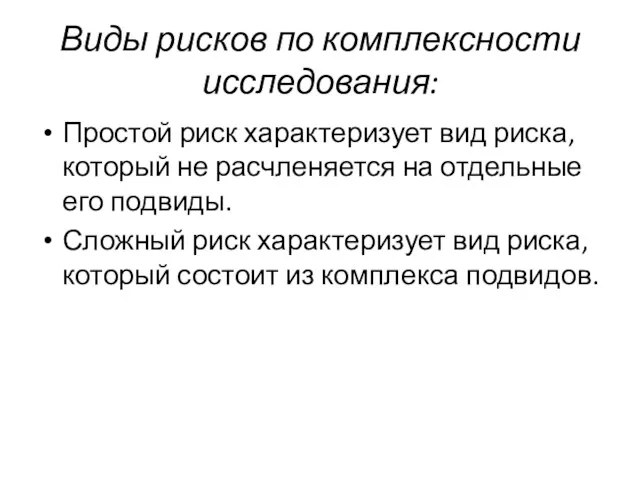

- 16. Виды рисков по комплексности исследования: Простой риск характеризует вид риска, который не расчленяется на отдельные его

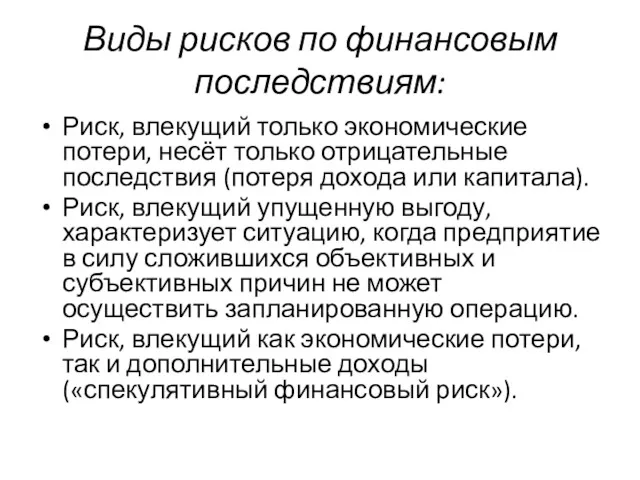

- 17. Виды рисков по финансовым последствиям: Риск, влекущий только экономические потери, несёт только отрицательные последствия (потеря дохода

- 18. Виды рисков по характеру проявления во времени: Постоянный риск характерен для всего периода осуществления операции и

- 19. Виды рисков по возможности страхования: Страхуемые риски — это риски, которые могут быть переданы в порядке

- 20. Виды рисков по частоте реализации: Высокие риски — это риски, для которых характерна высокая частота наступления

- 21. Субъектами предпринимательского риска являются юридические или физические лица, осуществляющие предпринимательскую деятельность и находящееся в ситуации неопределенности.

- 22. Экономическая сущность риска С одной стороны, риск - событие с отрицательными, особо невыгодными экономическими последствиями, которые

- 23. Оценка риска - это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной

- 24. Оценка предпринимательских рисков Качественная оценка, ее главная задача - определить факторы риска, этапы работы, при выполнении

- 25. Качественная оценка рисков включает ряд последовательных этапов: 1) выявление факторов, увеличивающих и уменьшающих конкретный вид риска;

- 26. При количественной оценке риска используются методы: · статистический метод; · анализ целесообразности затрат; · метод экспертных

- 27. способы снижения риска: диверсификацию; распределение риска между участниками проекта (передача части риска соисполнителям); страхование; хеджирование; резервирование

- 28. Диверсификация - это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны.

- 29. Варианты диверсификации: диверсификация деятельности; диверсификация рынка сбыта; диверсификация закупок, сырья, материалов.

- 30. Распределение риска между участниками проекта Распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо

- 31. Страхование. передача определенных рисков страховой компании. Имущественное страхование : страхование риска подрядного строительства; страхование грузов; страхование

- 32. Хеджирование – это страхование цены товара от риска либо нежелательного для производителя падения, либо невыгодного для

- 33. Резервирование средств на покрытие непредвиденных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых

- 34. Лимитирование предполагает установление лимита, то есть определенных сумм расходов, продажи товаров в кредит, сумм вложения капитала

- 35. Тест для самопроверки Тест Щелкните кнопку Тест для редактирования этого теста

- 36. Список использованных источников "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 И 51-Ф3 (ред. от 22.06.2018)

- 38. Скачать презентацию

План лекции

1 Понятие коммерческих рисков.

2 Расчет влияния рисков на экономические показатели предпринимательской

План лекции

1 Понятие коммерческих рисков.

2 Расчет влияния рисков на экономические показатели предпринимательской

Предпринимательский риск

– это объективная категория, возникающая под воздействием непредвиденных заранее

Предпринимательский риск

– это объективная категория, возникающая под воздействием непредвиденных заранее

Экономическая природа

Риск проявляется в сфере экономической деятельности предприятия, прямо связан с

Экономическая природа

Риск проявляется в сфере экономической деятельности предприятия, прямо связан с

Объективность проявления

Риск является объективным явлением в деятельности предприятия, т.е. сопровождает всё

Объективность проявления

Риск является объективным явлением в деятельности предприятия, т.е. сопровождает всё

Вероятность возникновения

рисковое событие может произойти, а может и не произойти в

Вероятность возникновения

рисковое событие может произойти, а может и не произойти в

Неопределённость последствий

Риск может сопровождаться как финансовыми потерями для предприятия, так и

Неопределённость последствий

Риск может сопровождаться как финансовыми потерями для предприятия, так и

Ожидаемая не благоприятность последствий

Риск в хозяйственной практике характеризуется и измеряется уровнем

Ожидаемая не благоприятность последствий

Риск в хозяйственной практике характеризуется и измеряется уровнем

Вариабельность уровня

Уровень риска изменяется во времени (зависит от продолжительности осуществления операции)

Вариабельность уровня

Уровень риска изменяется во времени (зависит от продолжительности осуществления операции)

Субъективность оценки

Субъективность (неравнозначность оценки данного объективного явления) определяется различным уровнем полноты

Субъективность оценки

Субъективность (неравнозначность оценки данного объективного явления) определяется различным уровнем полноты

Виды рисков по роду опасности:

Техногенные риски — это риски, связанные с

Виды рисков по роду опасности:

Техногенные риски — это риски, связанные с

Виды рисков по сферам проявления:

Политические риски — это риски прямых убытков

Виды рисков по сферам проявления:

Политические риски — это риски прямых убытков

Виды рисков по возможности предвидения:

Прогнозируемые риски — это риски, которые связаны

Виды рисков по возможности предвидения:

Прогнозируемые риски — это риски, которые связаны

Виды рисков по источникам возникновения:

Внешний риск — это риск, не зависящий

Виды рисков по источникам возникновения:

Внешний риск — это риск, не зависящий

Виды рисков по размеру возможного ущерба:

Допустимый риск — это риск, потери

Виды рисков по размеру возможного ущерба:

Допустимый риск — это риск, потери

Виды рисков по комплексности исследования:

Простой риск характеризует вид риска, который не

Виды рисков по комплексности исследования:

Простой риск характеризует вид риска, который не

Виды рисков по финансовым последствиям:

Риск, влекущий только экономические потери, несёт только

Виды рисков по финансовым последствиям:

Риск, влекущий только экономические потери, несёт только

Виды рисков по характеру проявления во времени:

Постоянный риск характерен для всего

Виды рисков по характеру проявления во времени:

Постоянный риск характерен для всего

Виды рисков по возможности страхования:

Страхуемые риски — это риски, которые могут

Виды рисков по возможности страхования:

Страхуемые риски — это риски, которые могут

Виды рисков по частоте реализации:

Высокие риски — это риски, для которых

Виды рисков по частоте реализации:

Высокие риски — это риски, для которых

Субъектами предпринимательского риска

являются юридические или физические лица, осуществляющие предпринимательскую деятельность

Субъектами предпринимательского риска

являются юридические или физические лица, осуществляющие предпринимательскую деятельность

Экономическая сущность риска

С одной стороны, риск - событие с отрицательными,

Экономическая сущность риска

С одной стороны, риск - событие с отрицательными,

Оценка риска

- это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или

Оценка риска

- это совокупность аналитических мероприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или

Оценка предпринимательских рисков

Качественная оценка, ее главная задача - определить факторы

Оценка предпринимательских рисков

Качественная оценка, ее главная задача - определить факторы

Качественная оценка рисков включает ряд последовательных этапов:

1) выявление факторов, увеличивающих и уменьшающих

Качественная оценка рисков включает ряд последовательных этапов:

1) выявление факторов, увеличивающих и уменьшающих

При количественной оценке риска используются методы:

· статистический метод;

· анализ целесообразности затрат;

·

При количественной оценке риска используются методы:

· статистический метод;

· анализ целесообразности затрат;

·

способы снижения риска:

диверсификацию;

распределение риска между участниками проекта (передача части риска

способы снижения риска:

диверсификацию;

распределение риска между участниками проекта (передача части риска

Диверсификация

- это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно

Диверсификация

- это распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно

Варианты диверсификации:

диверсификация деятельности;

диверсификация рынка сбыта;

диверсификация закупок, сырья, материалов.

Варианты диверсификации:

диверсификация деятельности;

диверсификация рынка сбыта;

диверсификация закупок, сырья, материалов.

Распределение риска между участниками проекта

Распределение риска подразумевает, что участники проекта принимают

Распределение риска между участниками проекта

Распределение риска подразумевает, что участники проекта принимают

Страхование.

передача определенных рисков страховой компании.

Имущественное страхование :

страхование риска подрядного строительства;

Страхование.

передача определенных рисков страховой компании.

Имущественное страхование :

страхование риска подрядного строительства;

Хеджирование

– это страхование цены товара от риска либо нежелательного для производителя

Хеджирование

– это страхование цены товара от риска либо нежелательного для производителя

Резервирование средств на покрытие непредвиденных расходов

предполагает установление соотношения между потенциальными

Резервирование средств на покрытие непредвиденных расходов

предполагает установление соотношения между потенциальными

Лимитирование

предполагает установление лимита, то есть определенных сумм расходов, продажи товаров в

Лимитирование

предполагает установление лимита, то есть определенных сумм расходов, продажи товаров в

Тест для самопроверки

Тест

Щелкните кнопку Тест для редактирования этого теста

Тест для самопроверки

Тест

Щелкните кнопку Тест для редактирования этого теста

Список использованных источников

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 И

Список использованных источников

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 И

Регулирование внешнеэкономической деятельности

Регулирование внешнеэкономической деятельности Беспилотный транспорт и логистические системы

Беспилотный транспорт и логистические системы Постоянные издержки фирмы

Постоянные издержки фирмы Международная экономическая интеграция. (Тема 8)

Международная экономическая интеграция. (Тема 8) Экономика рдного края. Санкт - Петербург

Экономика рдного края. Санкт - Петербург Планирование материально-технического обеспечения и механизации. Планирование труда и прибыли

Планирование материально-технического обеспечения и механизации. Планирование труда и прибыли Безработица. Причины, формы и последствия безработицы

Безработица. Причины, формы и последствия безработицы Экономика России в 2000-2007 годах

Экономика России в 2000-2007 годах Основы экономики

Основы экономики Правове регулювання ринку зерна в Україні

Правове регулювання ринку зерна в Україні Ведущие отрасли промышленности Кировской области

Ведущие отрасли промышленности Кировской области Инфраструктура рынка труда

Инфраструктура рынка труда Промышленность Бразилии

Промышленность Бразилии Basics of social production. Lecture № 2

Basics of social production. Lecture № 2 Моделирование повышения платежеспособного спроса

Моделирование повышения платежеспособного спроса Материально-техническая база образования

Материально-техническая база образования Общественное производство и его структура

Общественное производство и его структура Экономика. Основные темы, проверяемые ГИА в разделе Экономика

Экономика. Основные темы, проверяемые ГИА в разделе Экономика Die Themen der Mikroökonomie

Die Themen der Mikroökonomie Electricity markets. Natural monopoly model

Electricity markets. Natural monopoly model Организационное проектирование

Организационное проектирование Экономический рост и развитие

Экономический рост и развитие Еколого-економічні проблеми ГСХ Дунай-Чорне море

Еколого-економічні проблеми ГСХ Дунай-Чорне море Китай и глобальный финансовый кризис

Китай и глобальный финансовый кризис Азиатские страны – экспортеры нефти

Азиатские страны – экспортеры нефти Методы анализа эффективности использования собственного и заемного капитала организаций

Методы анализа эффективности использования собственного и заемного капитала организаций Территория опережающего социально-экономического развития

Территория опережающего социально-экономического развития Hi, future. Выставка-конференция в сфере высоких технологий и инноваций в Республике Татарстан

Hi, future. Выставка-конференция в сфере высоких технологий и инноваций в Республике Татарстан