- Экономическая информация (по функции управления)

Содержание

- 2. Тема 2. Информационное обеспечение экономических информационных систем 2

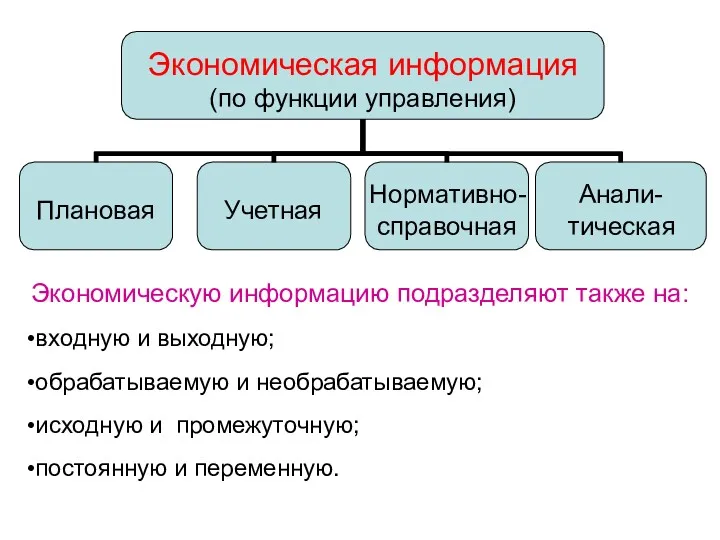

- 3. Экономическая информация (по функции управления) Нормативно- справочная Анали- тическая Плановая Учетная Экономическую информацию подразделяют •входную и

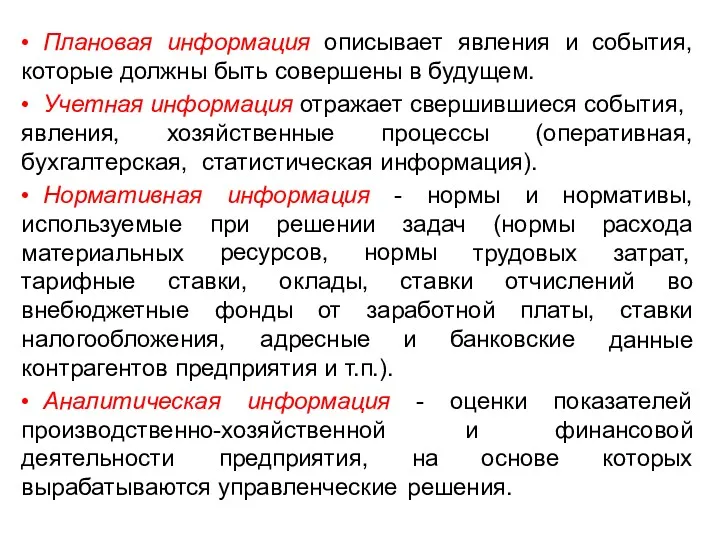

- 4. • Плановая информация описывает явления и события, которые должны быть совершены в будущем. • Учетная информация

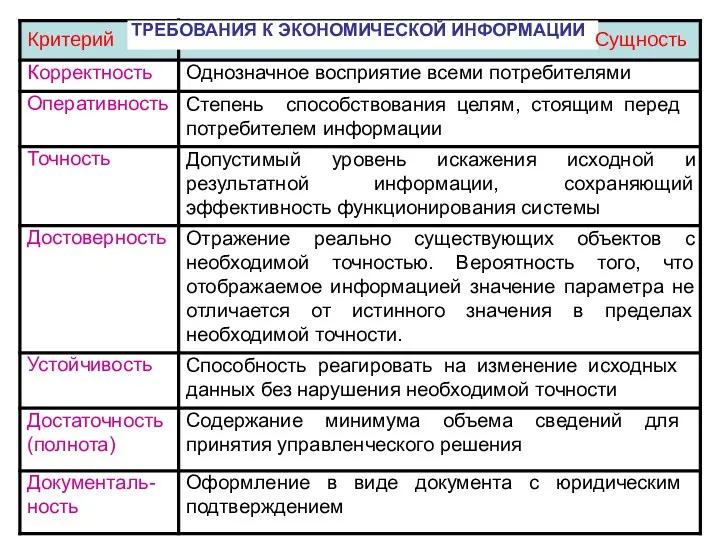

- 5. 29 Критерий ТРЕБОВАНИЯ К ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ Сущность Корректность Однозначное восприятие всеми потребителями Оперативность Степень способствования целям,

- 6. Информационное ИС. обеспечение 30

- 7. 31 Важнейшую информационное роль в создании ИС играет оно числе обеспечение. Именно определяет прикладную сторону ИС,

- 8. 32 Информационное обеспечение ИС представляет собой совокупность: • единой системы классификации и кодирования информации; • унифицированной

- 9. Структура ИО ИС Информационное обеспечение ИС Внемашиннное Внутримашинное Система классификации и кодирования Информационный фонд Система документирования

- 10. 34 Названия объектов и понятий не всегда однозначно вос- принимаются. С помощью классификаторов экономическая информация упорядочивается,

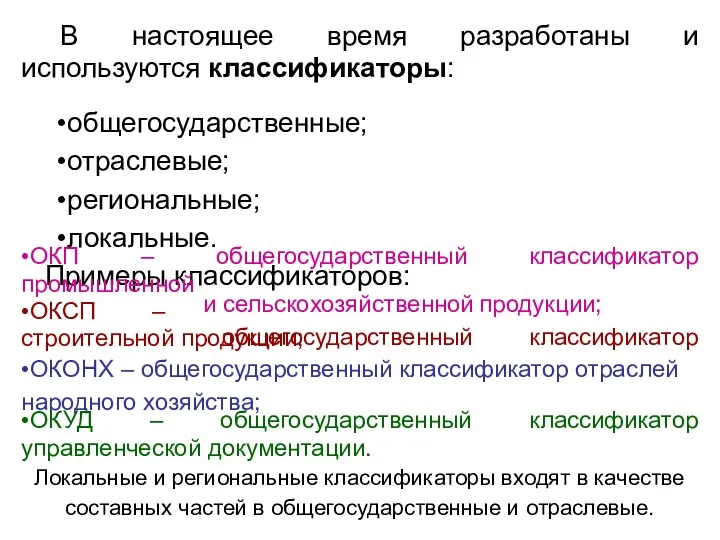

- 11. 35 В настоящее время разработаны и используются классификаторы: •общегосударственные; •отраслевые; •региональные; •локальные. Примеры классификаторов: •ОКП –

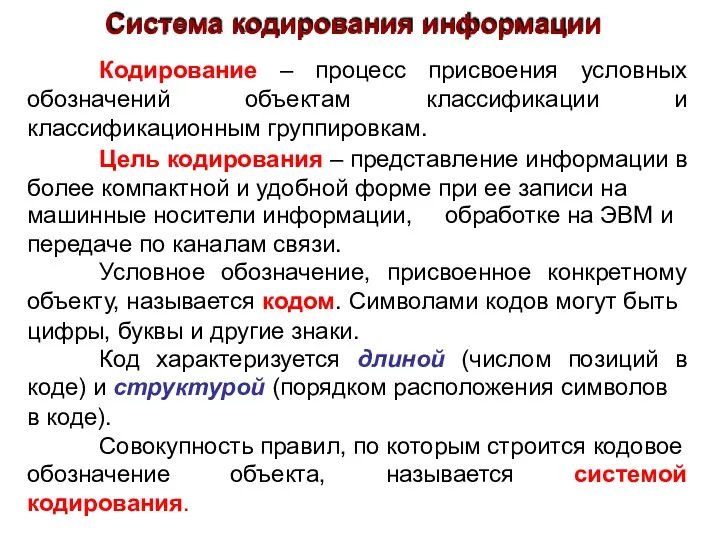

- 12. 40 Система кодирования информации Кодирование – процесс присвоения условных обозначений объектам классификации и классификационным группировкам. Цель

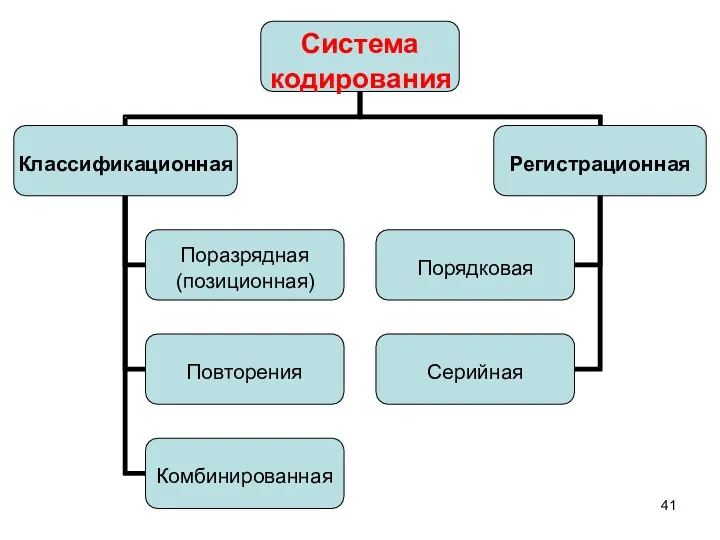

- 13. Система кодирования Классификационная Регистрационная Поразрядная (позиционная) Порядковая Повторения Серийная Комбинированная 41

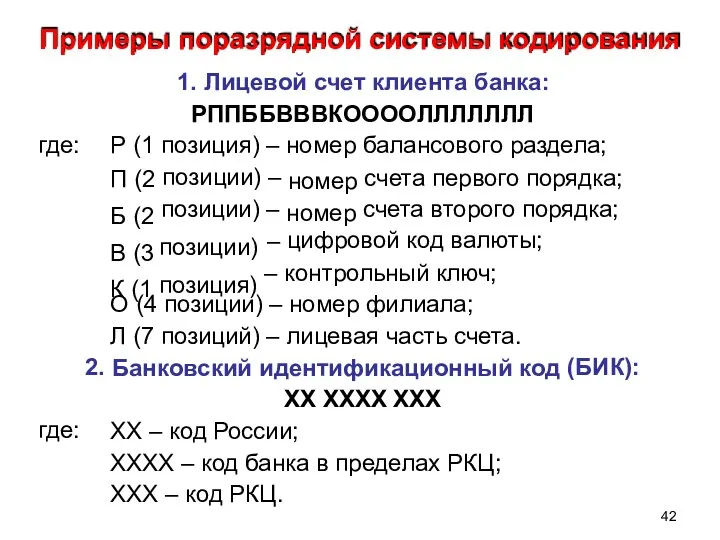

- 14. 42 Примеры поразрядной системы кодирования 1. Лицевой счет клиента банка: РППББВВВКООООЛЛЛЛЛЛЛ где: Р П Б В

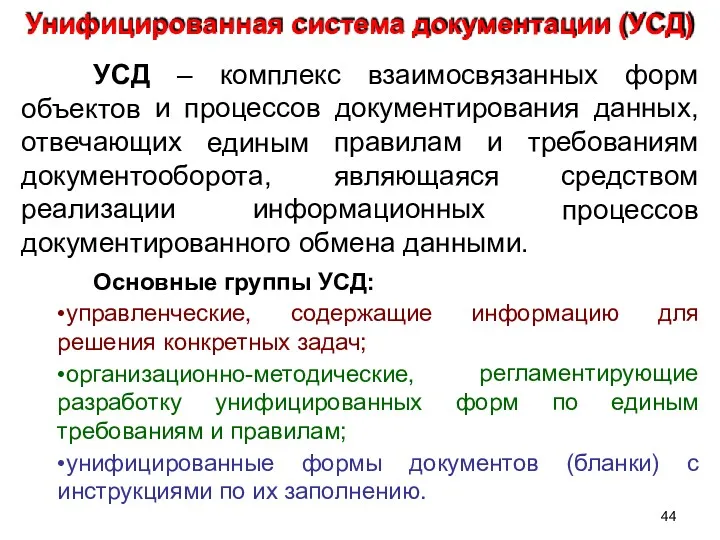

- 15. 44 Унифицированная система документации (УСД) УСД объектов – комплекс взаимосвязанных форм и процессов единым документирования данных,

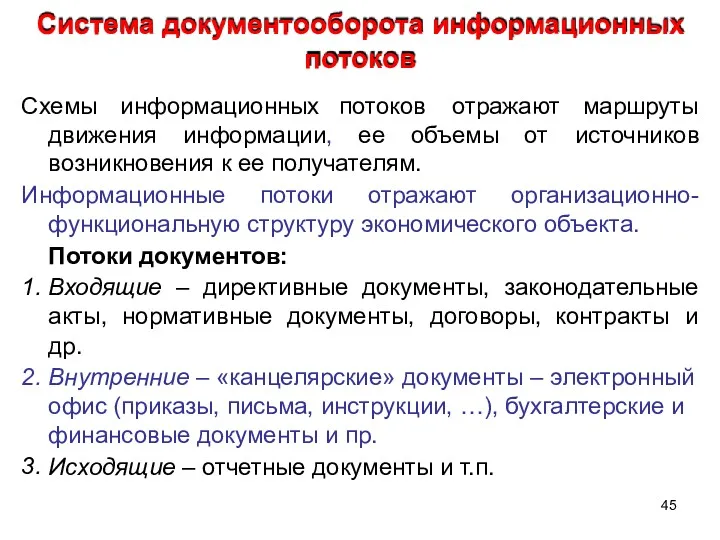

- 16. Система документооборота информационных потоков Схемы информационных потоков отражают маршруты источников движения информации, ее объемы от возникновения

- 17. Базы и хранилища данных

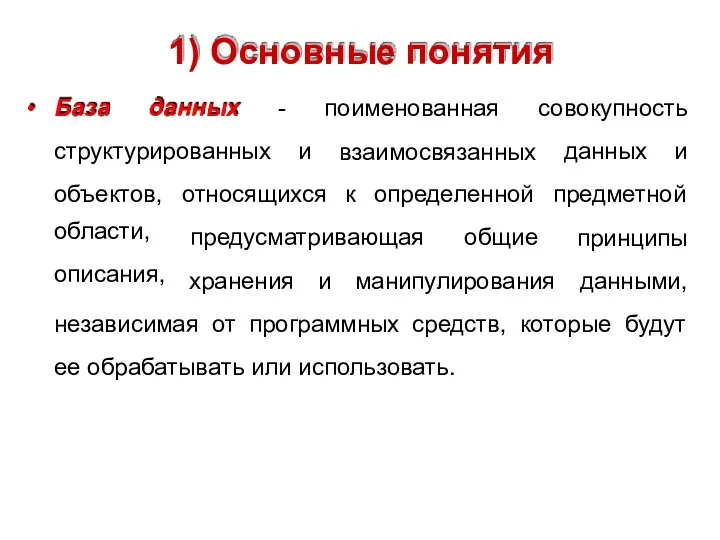

- 18. 1) Основные понятия • База данных - поименованная взаимосвязанных совокупность структурированных и данных и объектов, области,

- 19. •Хранилище данных (Data Warehouse) – логически интегрированная база данных, обеспечивающая максимально быстрый и удобный доступ к

- 20. • Система управления базами данных - комплекс управляющих создания, программ, редактирования, предназначенный сопровождения для и использования

- 21. • Совокупность прикладных данных СУБД, программ баз их данных обработки и комплексов образует банк – систему

- 22. • Банки данных, дополненные базами знаний и процедурами знаний. накопления знаний, образуют банк • Работа с

- 24. Скачать презентацию

Тема 2.

Информационное обеспечение экономических

информационных

систем

2

Тема 2.

Информационное обеспечение экономических

информационных

систем

2

Экономическая информация

(по функции

управления)

Нормативно-

справочная

Анали-

тическая

Плановая

Учетная

Экономическую информацию подразделяют

•входную и выходную;

•обрабатываемую и необрабатываемую;

•исходную и промежуточную;

•постоянную

Экономическая информация

(по функции

управления)

Нормативно-

справочная

Анали-

тическая

Плановая

Учетная

Экономическую информацию подразделяют

•входную и выходную;

•обрабатываемую и необрабатываемую;

•исходную и промежуточную;

•постоянную

•

Плановая

информация

описывает

явления

и события,

которые должны быть совершены в будущем.

•

Учетная информация отражает свершившиеся события,

явления,

хозяйственные

процессы

(оперативная,

бухгалтерская,

статистическая

информация).

•

Нормативная

информация

-

нормы

и

нормативы,

используемые

материальных

при

решении

задач

(нормы

трудовых

расхода

затрат,

ресурсов,

нормы

тарифные

ставки,

оклады,

ставки

отчислений

во

внебюджетные

фонды

от

заработной

платы,

ставки

данные

налогообложения,

адресные

и

банковские

контрагентов

•

Плановая

информация

описывает

явления

и события,

которые должны быть совершены в будущем.

•

Учетная информация отражает свершившиеся события,

явления,

хозяйственные

процессы

(оперативная,

бухгалтерская,

статистическая

информация).

•

Нормативная

информация

-

нормы

и

нормативы,

используемые

материальных

при

решении

задач

(нормы

трудовых

расхода

затрат,

ресурсов,

нормы

тарифные

ставки,

оклады,

ставки

отчислений

во

внебюджетные

фонды

от

заработной

платы,

ставки

данные

налогообложения,

адресные

и

банковские

контрагентов

29

Критерий ТРЕБОВАНИЯ К ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ Сущность

Корректность

Однозначное восприятие всеми потребителями

Оперативность

Степень способствования целям,

Критерий ТРЕБОВАНИЯ К ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ Сущность

Корректность

Однозначное восприятие всеми потребителями

Оперативность

Степень способствования целям,

Информационное

ИС.

обеспечение

30

Информационное

ИС.

обеспечение

30

31

Важнейшую

информационное

роль

в

создании

ИС

играет

оно числе

обеспечение.

Именно

определяет

прикладную

сторону

ИС, в

том

экономических ИС.

Система

информационного

обеспечения

АИС строится в зависимости от многих факторов

предполагает:

и

• создание

Важнейшую

информационное

роль

в

создании

ИС

играет

оно числе

обеспечение.

Именно

определяет

прикладную

сторону

ИС, в

том

экономических ИС.

Система

информационного

обеспечения

АИС строится в зависимости от многих факторов

предполагает:

и

• создание

32

Информационное

обеспечение

ИС

представляет собой совокупность:

• единой

системы

классификации

и

кодирования

информации;

• унифицированной системы документации;

• схемы

информационных

потоков,

циркулирующих в экономической системе;

•

Информационное

обеспечение

ИС

представляет собой совокупность:

• единой

системы

классификации

и

кодирования

информации;

• унифицированной системы документации;

• схемы

информационных

потоков,

циркулирующих в экономической системе;

•

Структура ИО ИС

Информационное

обеспечение ИС

Внемашиннное

Внутримашинное

Система

классификации и кодирования

Информационный

фонд

Система

документирования

Информационный фонд

представляется в виде базы данных

Структура ИО ИС

Информационное

обеспечение ИС

Внемашиннное

Внутримашинное

Система

классификации и кодирования

Информационный

фонд

Система

документирования

Информационный фонд

представляется в виде базы данных

34

Названия объектов и понятий не всегда однозначно вос-

принимаются. С помощью классификаторов

Названия объектов и понятий не всегда однозначно вос-

принимаются. С помощью классификаторов

35

В

настоящее

время

разработаны

и

используются классификаторы:

•общегосударственные;

•отраслевые;

•региональные;

•локальные.

Примеры классификаторов:

•ОКП

–

общегосударственный

и сельскохозяйственной

общегосударственный

классификатор

продукции;

классификатор

промышленной

•ОКСП

–

строительной продукции;

•ОКОНХ – общегосударственный классификатор отраслей народного хозяйства;

•ОКУД

–

общегосударственный

классификатор

управленческой

В

настоящее

время

разработаны

и

используются классификаторы:

•общегосударственные;

•отраслевые;

•региональные;

•локальные.

Примеры классификаторов:

•ОКП

–

общегосударственный

и сельскохозяйственной

общегосударственный

классификатор

продукции;

классификатор

промышленной

•ОКСП

–

строительной продукции;

•ОКОНХ – общегосударственный классификатор отраслей народного хозяйства;

•ОКУД

–

общегосударственный

классификатор

управленческой

40

Система кодирования

информации

Кодирование

–

процесс

присвоения

условных

обозначений

объектам

классификации

и

классификационным группировкам.

Цель кодирования – представление информации в более компактной и

Система кодирования

информации

Кодирование

–

процесс

присвоения

условных

обозначений

объектам

классификации

и

классификационным группировкам.

Цель кодирования – представление информации в более компактной и

Система

кодирования

Классификационная

Регистрационная

Поразрядная

(позиционная)

Порядковая

Повторения

Серийная

Комбинированная

41

Система

кодирования

Классификационная

Регистрационная

Поразрядная

(позиционная)

Порядковая

Повторения

Серийная

Комбинированная

41

42

Примеры поразрядной системы кодирования

1. Лицевой счет клиента банка:

РППББВВВКООООЛЛЛЛЛЛЛ

где:

Р

П

Б

В

К

(1

(2

(2

Примеры поразрядной системы кодирования

1. Лицевой счет клиента банка:

РППББВВВКООООЛЛЛЛЛЛЛ

где:

Р

П

Б

В

К

(1

(2

(2

44

Унифицированная система документации (УСД)

УСД

объектов

–

комплекс

взаимосвязанных

форм

и

процессов

единым

документирования

данных,

отвечающих

правилам

и

требованиям

средством

процессов

документооборота,

являющаяся

реализации

информационных

документированного обмена данными.

Основные группы УСД:

•управленческие,

содержащие

информацию

для

решения конкретных задач;

•организационно-методические,

регламентирующие

разработку

унифицированных

форм

по

единым

требованиям и

Унифицированная система документации (УСД)

УСД

объектов

–

комплекс

взаимосвязанных

форм

и

процессов

единым

документирования

данных,

отвечающих

правилам

и

требованиям

средством

процессов

документооборота,

являющаяся

реализации

информационных

документированного обмена данными.

Основные группы УСД:

•управленческие,

содержащие

информацию

для

решения конкретных задач;

•организационно-методические,

регламентирующие

разработку

унифицированных

форм

по

единым

требованиям и

Система документооборота информационных

потоков

Схемы

информационных потоков

отражают

маршруты

источников

движения

информации,

ее

объемы

от

возникновения к ее получателям.

Информационные

потоки

отражают

организационно-

функциональную структуру

Потоки документов:

экономического объекта.

1.

Входящие

–

директивные

документы,

законодательные

акты,

др.

нормативные

документы,

договоры, контракты

и

2.

Внутренние

Система документооборота информационных

потоков

Схемы

информационных потоков

отражают

маршруты

источников

движения

информации,

ее

объемы

от

возникновения к ее получателям.

Информационные

потоки

отражают

организационно-

функциональную структуру

Потоки документов:

экономического объекта.

1.

Входящие

–

директивные

документы,

законодательные

акты,

др.

нормативные

документы,

договоры, контракты

и

2.

Внутренние

Базы

и

хранилища

данных

Базы

и

хранилища

данных

1) Основные понятия

•

База

данных

-

поименованная

взаимосвязанных

совокупность

структурированных

и

данных

и

объектов,

области, описания,

относящихся

к

определенной

предметной

принципы

предусматривающая

общие

хранения

и

манипулирования

данными,

независимая

от

программных

средств,

которые

будут

ее обрабатывать или использовать.

1) Основные понятия

•

База

данных

-

поименованная

взаимосвязанных

совокупность

структурированных

и

данных

и

объектов,

области, описания,

относящихся

к

определенной

предметной

принципы

предусматривающая

общие

хранения

и

манипулирования

данными,

независимая

от

программных

средств,

которые

будут

ее обрабатывать или использовать.

•Хранилище

данных

(Data

Warehouse)

–

логически

интегрированная

база

данных,

обеспечивающая

максимально быстрый

и

удобный

доступ

к

информации,

необходимой для анализа и поддержки принятия решений.

•Витрина данных (Data Marts)

•Хранилище

данных

(Data

Warehouse)

–

логически

интегрированная

база

данных,

обеспечивающая

максимально быстрый

и

удобный

доступ

к

информации,

необходимой для анализа и поддержки принятия решений.

•Витрина данных (Data Marts)

•

Система

управления

базами

данных

-

комплекс

управляющих

создания,

программ,

редактирования,

предназначенный

сопровождения

для

и

использования баз данных.

•

СУБД позволяют не только взаимодействовать с базой

данных, но и

•

Система

управления

базами

данных

-

комплекс

управляющих

создания,

программ,

редактирования,

предназначенный

сопровождения

для

и

использования баз данных.

•

СУБД позволяют не только взаимодействовать с базой

данных, но и

•

Совокупность

прикладных данных

СУБД,

программ

баз

их

данных

обработки

и

комплексов

образует

банк

–

систему

специальным

образом

организованных

лингвистических

данных, программных,

технических,

и

организационно-методических

средств,

предназначенную

для

и

обеспечения

коллективного

централизованного

накопления

многоцелевого использования данных.

•

Совокупность

прикладных данных

СУБД,

программ

баз

их

данных

обработки

и

комплексов

образует

банк

–

систему

специальным

образом

организованных

лингвистических

данных, программных,

технических,

и

организационно-методических

средств,

предназначенную

для

и

обеспечения

коллективного

централизованного

накопления

многоцелевого использования данных.

•

Банки

данных,

дополненные

базами

знаний

и

процедурами

знаний.

накопления

знаний,

образуют

банк

•

Работа

с

банками

знаний

позволяет

обладающие

создавать

навыками

самообучающиеся

системы,

искусственного интеллекта.

•

Данные

в

базе

данных могут

располагаться

в

соответствие с различными моделями.

•

Банки

данных,

дополненные

базами

знаний

и

процедурами

знаний.

накопления

знаний,

образуют

банк

•

Работа

с

банками

знаний

позволяет

обладающие

создавать

навыками

самообучающиеся

системы,

искусственного интеллекта.

•

Данные

в

базе

данных могут

располагаться

в

соответствие с различными моделями.

1С:Документооборот 8. Настройка прав доступа

1С:Документооборот 8. Настройка прав доступа Локальная сеть_урок в 11 классе

Локальная сеть_урок в 11 классе Оқу орындарына wi-fi керек пе?

Оқу орындарына wi-fi керек пе? Программирование на языке Паскаль. Массивы (часть 2)

Программирование на языке Паскаль. Массивы (часть 2) Умение оценивать объёма памяти для хранения текстовых данных. ОГЭ - 5

Умение оценивать объёма памяти для хранения текстовых данных. ОГЭ - 5 Сети центров общения Надежда. Новый формат сотрудничества на условиях франчайзинга

Сети центров общения Надежда. Новый формат сотрудничества на условиях франчайзинга Хранение информации. Базы данных

Хранение информации. Базы данных Электронное портфолио студента

Электронное портфолио студента Работа в текстовом процессоре основные приемы редактирования текста

Работа в текстовом процессоре основные приемы редактирования текста презентация к учебнику информатика и ИКТ 10 класс Семакин

презентация к учебнику информатика и ИКТ 10 класс Семакин SAFA results: aircraft types Russian Federation State of Design

SAFA results: aircraft types Russian Federation State of Design Переход на 1C:ERP из других конфигураций

Переход на 1C:ERP из других конфигураций Web browser

Web browser Общение в Интернете в реальном времени

Общение в Интернете в реальном времени Шифр және шифрлау

Шифр және шифрлау Курсы по тестированию IT LABS. UNIX. Основные команды. Man. (Урок 6)

Курсы по тестированию IT LABS. UNIX. Основные команды. Man. (Урок 6) Алгоритмы обработки массивов

Алгоритмы обработки массивов Решение задания ОГЭ по информатике

Решение задания ОГЭ по информатике Основы системного анализа

Основы системного анализа Графические возможности PascalABC

Графические возможности PascalABC Графика и компьютер

Графика и компьютер Урок информатики по учебнику ПлаксинаМ.А. тема Как человек общается с компьютером,Как управлять компьютером с помощью мыши

Урок информатики по учебнику ПлаксинаМ.А. тема Как человек общается с компьютером,Как управлять компьютером с помощью мыши Базовые аспекты общей информатики

Базовые аспекты общей информатики Надежность информации. Основные определения

Надежность информации. Основные определения Программные средства человеко-машинного интерфейса

Программные средства человеко-машинного интерфейса Обслуживание ввода - вывода

Обслуживание ввода - вывода Бұлтты Web қызметі. Мобильді технологиялардың негізгі терминдер мен тұжырымдармалары. Мобильді қызметтер

Бұлтты Web қызметі. Мобильді технологиялардың негізгі терминдер мен тұжырымдармалары. Мобильді қызметтер Активизация мыслительной деятельности воспитанников на уроках физики с использованием ИКТ

Активизация мыслительной деятельности воспитанников на уроках физики с использованием ИКТ